Автор: Марина Климова – профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Первичные документы

Традиционные методы внесения исправлений в документы, оформленные на бумажном носителе, не подходят для электронного документооборота.

В нормативной базе только-только начали появляться правила внесения исправлений в электронную первичку. Причем в Законе о бухучете этому вопросу внимание вообще не уделяется (есть только общие слова в п. 7 ст. 9, которые никак не применить к цифровым документам). Так что до момента вступления в силу ФСБУ 27/2021 «Документы и документооборот в бухучете» хозяйствующие субъекты в этом смысле были предоставлены сами себе и им оставалось только действовать по аналогии с порядком исправления ошибок в счетах-фактурах.

А вот какое решение предлагает ФСБУ 27/2021 (п. 18, 20):

- допустимые способы исправления документов бухгалтерского учета устанавливаются экономическим субъектом. Это означает, что приемлемый для компании подход нужно закрепить в учетной политике;

- первичный документ, составленный в электронном виде, можно исправить путем составления нового (исправленного) электронного документа;

- новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, дату исправления, а также электронные подписи лиц, составивших первичный учетный документ, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Обратите внимание: вносит исправления и заверяет их своей электронной подписью составитель документа, а не иное лицо, поскольку за достоверность данных отвечает именно подписант и вносить корректировки без его ведома недопустимо. Если исполнитель к моменту внесения правок сменился, это целесообразно оговорить в примечаниях к исправленному документу, чтобы констатировать, что нормативные требования не нарушались;

- средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

По существу, предложен вариант, аналогичный составлению исправленных счетов-фактур: нужно сохранить дату и номер (при наличии) подлинника, указать номер и дату исправления, тем самым связав первоначальный и скорректированный документы, а остальные реквизиты привести уже без ошибок. Тогда по совокупности в первоначальном документе и документе с исправлениями будет в наличии информация о неправильном и верном тексте, дате исправления и подтверждении исправления подписями ответственных лиц.

В тех случаях, когда формат первичного электронного документа разработан ФНС России, именно такой порядок внесения исправлений и реализуется, например, применительно:

- к формату акта о приемке выполненных работ (Приказ ФНС России от 28.07.2022 № ЕД-7-26/691@),

- к формату документа о приемке материальных ценностей и (или) расхождениях, выявленных при их приемке (Приказ ФНС России от 27.08.2019 № ММВ-7-15/423@),

- к формату документа о передаче товаров при торговых операциях (Приказ ФНС России от 30.11.2015 № ММВ-7-10/551@).

При самостоятельной разработке форматов электронных первичных документов логично пойти этим же путем.

Счета-фактуры

Порядок выставления счетов-фактур, в том числе исправленных, определен ст. 168, 169 НК РФ, Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137); особенности порядка выставления и получения счетов-фактур в электронной форме установлены Приказом Минфина России 05.02.2021 № 14н (далее – Порядок № 14н).

Исправление осуществляется путем создания нового файла документа.

В исправленном счете-фактуре обязательно проставляется порядковый номер исправления и дата его внесения, но – также обязательно – сохраняются первоначальные номер и дата самого документа. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в общем порядке (п. 7 Правил заполнения счета-фактуры, утв. Постановлением № 1137 (далее – Правила)).

«Такском-Файлер» – универсальный сервис электронного документооборота

- Прост, как электронная почта

- Надёжен, как автомат Калашникова

- Web-версия + мобильное приложение

- Идеальный вариант для розницы, работающей с маркированным товаром

Обратите внимание: если исправленный счет-фактура составляется после того, как первоначальному был составлен один или несколько корректировочных счетов-фактур, то в графах 3 (количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав); 4 (цена (тариф) за единицу измерения (без НДС)); 5 (стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав (без НДС); 6 (сумма акциза); 8 (сумма НДС); 9 (стоимость (с учетом НДС) исправленного счета-фактуры данные приводятся без учета изменений по строке Б (после изменения), а в графах 5, 6, 8 и 9 – без учета изменений по строкам В (увеличение), Г (уменьшение) (абз. 1 п. 7 Правил).

Всегда ли при выявлении ошибки нужно составлять исправленный счет-фактуру? Нет, можно ограничиться случаями, когда ошибка препятствует налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, и когда ошибка вкралась в реквизиты прослеживаемости. В остальных случаях в силу прямого указания в п. 7 Правил новые экземпляры счетов-фактур не составляются. Это объясняется тем, что несущественные ошибки не мешают покупателю воспользоваться вычетом налога (см. п. 2 ст. 169 НК РФ), а значит, лишний документооборот ни к чему.

Исправленный электронный счет-фактура подписывается УКЭП руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, ИП. Интересно, что в случае со счетами-фактурами законодательство не требует, чтобы исправленный документ был заверен тем же подписантом, что и первоначальный.

Если ошибку в электронном счете-фактуре заметил покупатель, он направляет продавцу через оператора электронного документооборота уведомление об уточнении электронного документа. При получении уведомления продавец устраняет указанные в нем ошибки в счете-фактуре и направляет покупателю исправленный счет-фактуру в электронной форме (п. 17, 18 Порядка № 14н).

К слову, формат уведомления об уточнении электронного документа утвержден приказом ФНС России от 30.01.2012 № ММВ-7-6/36@ и обновлен Приказом ФНС России от 21.02.2023 № ЕД-7-26/133@. С учетом новой редакции документа формат уведомления можно использовать не только для обращения к продавцу с целью исправления счетов-фактур, но и для обращения участника ЭДО к своему контрагенту с просьбой о внесении исправлений в первичные документы: формат сделали универсальным.

После обнаружения существенной ошибки – самостоятельно или с подачи покупателя – продавец обязан сформировать и направить контрагенту исправленный счет-фактуру, но, к сожалению, заставить несознательного продавца сделать это невозможно: ни налоговое, ни гражданское законодательство не содержат положений, позволяющих понудить его к этому. Если ошибка, которую отказался исправлять продавец, препятствует вычету НДС у покупателя, тот может обратиться в суд с иском о возмещении причинных ему бездействием продавца убытков.

УПД

Статус УПД до сих пор остается спорным: что это – счет-фактура «с довеском» или первичный документ, совмещенный со счетом-фактурой? То есть, какова природа этого документа, какая его часть – локомотив? Если начать разбираться, становится понятно, что никакого электронного документа, который официально назывался бы «УПД», вообще не существует.

Бумажному УПД со статусом «1» (счет-фактура и передаточный документ (акт)) соответствует т. н. «счет-фактура с дополнительной информацией» – счет-фактура, применяемый при расчетах по НДС и первичный учетный документ о передаче товаров (работ, услуг, имущественных прав), в результате которой изменяется финансовое состояние передающей и принимающей стороны (функция «СЧФДОП») (п. 2 Формата, утв. Приказом ФНС России от 19.12.2018 № ММВ-7-15/820@, Приложение 3 к Письму ФНС России от 28.05.2021 № ЕА-4-15/7407).

В целях формирования такого документа показатели счета-фактуры, установленные п. 5 ст. 169 НК РФ, дополнены на основании п. 9 Правил заполнения счета-фактуры, утв. Постановлением № 1137, информацией, позволяющей применять электронный документ в качестве первичного документа.

Получается, что «биполярность» этого электронного документа заставляет нас при внесении в него исправлений учитывать как правила, предусмотренные налоговым законодательством для исправления счетов-фактур (в той части его реквизитов, которые соответствуют счету-фактуре), так и бухгалтерскими НПА для исправления первичных учетных документов (в той его части, где он выступает в роли документа об отгрузке).

Внимание

Важно не запутаться, когда следует вносить исправления в счет-фактуру или УПД, а когда составлять корректировочный документ.

Продавец выставляет корректировочный счет-фактуру (УКД), если с согласия (с ведома) покупателя происходит изменение стоимости отгруженных товаров, работ, услуг, имущественных прав (п. 3 ст. 168, п. 13 ст. 171, п. 10 ст. 172 НК РФ). То есть, изменились условия сделки. Основанием для корректировки будет договор, соглашение или иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Исправления же вносятся в документы с ошибками!

Радикальное решение

Когда весь документ – одна большая ошибка, его можно аннулировать.

Нигде в законодательстве нет понятия или описания порядка аннулирования первичных документов, счетов-фактур или УПД.

Под аннулированием же вообще принято понимать признание чего-либо недействительным, не состоявшимся, не имеющим правовых последствий.

Например, если документы составили по ошибке в отношении не имевшего места факта хозяйственной жизни, то оснований для их исправления или корректировки не имеется – их логично аннулировать.

ФНС России в Письмах от 31.10.2022 № СД-4-3/14664, от 15.02.2023 № ЕА-3-26/2155@ не отвергает возможности аннулирования документов по договоренности контрагентов о признании отсутствия гражданско-правовых последствий ошибочно сформированного документа. Способ такого признания может быть установлен соглашением сторон.

Не имеющий правовых последствий и составленный по ошибке первичный документ следует изъять из учета (как бухгалтерского, так и налогового), а ошибочно внесенные при тех же обстоятельствах в книгу покупок или книгу продаж на основании недействительных счетов-фактур (УПД) записи аннулировать, зарегистрировав такие документы снова, но со знаком «минус».

Если ошибка выявлена до окончания налогового периода, запись делается в регистре за этот же квартал; если по окончании, то в дополнительном листе книги покупок или книги продаж за квартал, в котором такой документ был изначально зарегистрирован (по аналогии с нормами п. 11 Правил ведения книги продаж, п. 4, 9 Правил ведения книги покупок, утв. Постановлением № 1137).

Если аннулирование записей в доплистах книги покупок (продаж) привело к увеличению суммы налога к уплате, налогоплательщик обязан представить в налоговый орган уточненную налоговую декларацию по НДС (п. 1 ст. 81 НК РФ). Аналогично следует действовать, если из-за ошибочно составленного и принятого к учету документа (который в дальнейшем аннулировали) оказались занижены начисления по налогу на прибыль за прошедший отчетный (налоговый) период.

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

- Ошибка № 1. Ошибка в названии организации, составившей документ

- Ошибка № 2. Ошибка в названии организации контрагента

- Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

- Ошибка № 4. Неверно указаны реквизиты контрагента

- Ошибка № 5. Ошибка в адресе

- Ошибка № 6. Неверные ИНН или КПП контрагента

- Ошибка № 7. Не указан ОГРН в путевом листе

- Ошибки в документах при работе с «1С»

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента – письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной – есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна – если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (Письма Минфина РФ от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

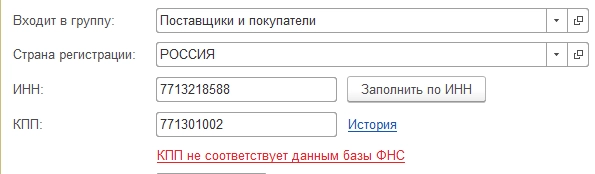

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН – тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Ошибка при выборе контрагента в выписке банка (платеж без НДС) — как исправить в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 19.11.2021 16:47

- Автор: Administrator

- Просмотров: 3700

Такая ошибка бывает достаточно часто! Заплатили одному контрагенту, а в выписке банка ошибочно отнесли на другого. Период закрыт, просто исправить данные в документе нет возможности. В результате образовалось недостоверное сальдо по дебиторской и кредиторской задолженности в разрезе двух организаций. Что делать, когда бухгалтер обнаружил ошибку? Расскажем в этой статье!

Перейдем сразу к конкретному примеру: при подготовке к закрытию квартала на этапе подписания акта сверки выявлено расхождение по нескольким контрагентам. В ходе выяснения причин обнаружено, что при загрузке выписок банка один платеж поставщику (без НДС) в июне отнесен на другого контрагента.

Рассмотрим несколько способов, которыми можно исправить данную ситуацию.

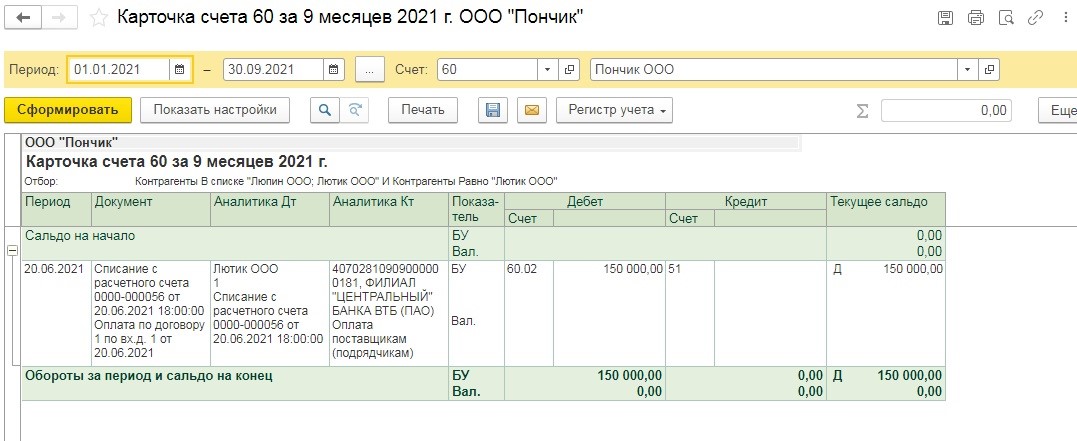

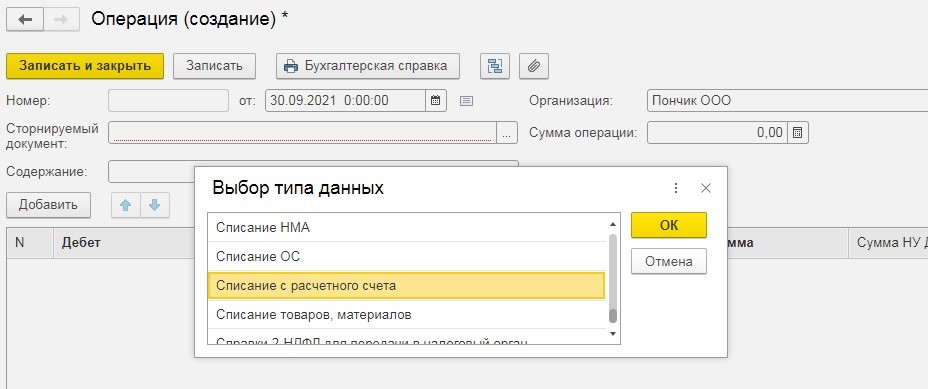

Способ № 1 – Сторно ошибочного документа

В программе 1С: Бухгалтерия предприятия 8, редакция 3.0 сделаем сторно документа, а именно банковской выписки.

Для этого в разделе «Операции» выберем пункт «Операции, введенные вручную».

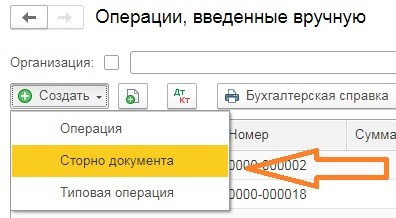

Нажимаем создать новый документ и выбираем «Сторно документа»:

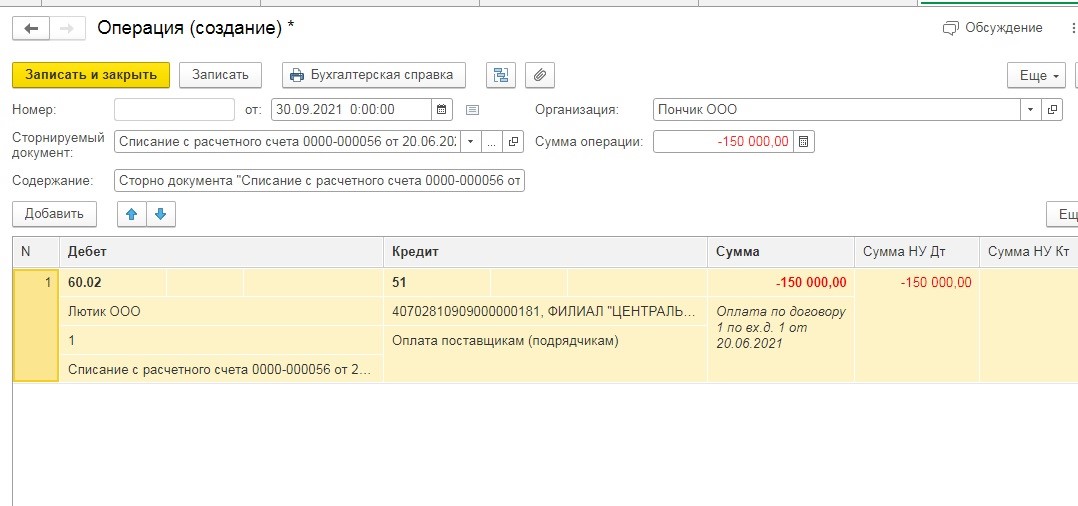

Создаем новую операцию, указываем дату, далее выбираем документ, который необходимо отсторнировать. В нашем случае это списание с расчетного счета.

Нажимаем на кнопку «ОК». После этого документ заполнится автоматически.

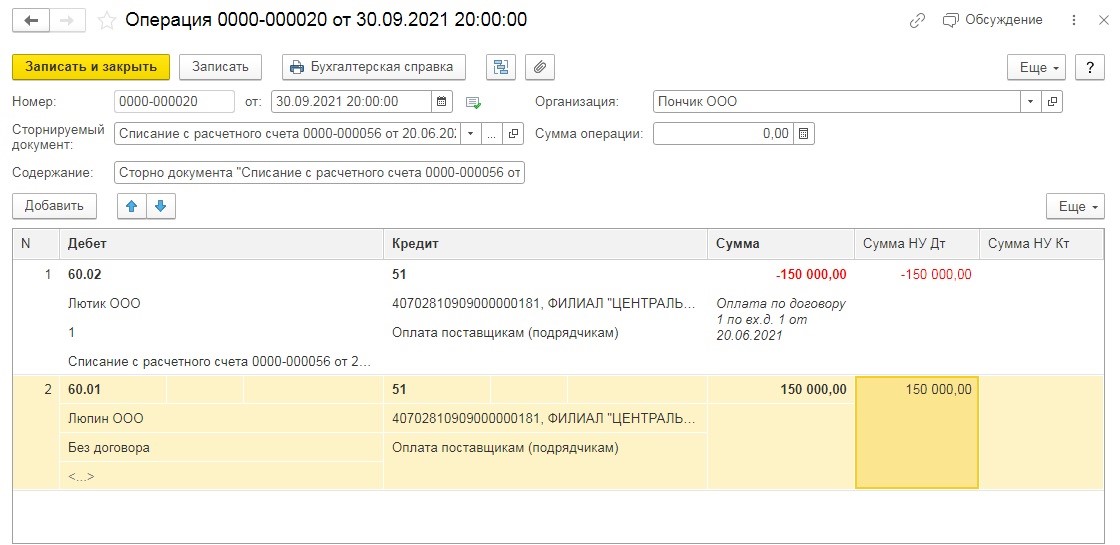

Как мы видим отсторнирован платеж ошибочному контрагенту, далее в этом же документе нажимаем кнопку «Добавить» и разносим платеж на верную организацию.

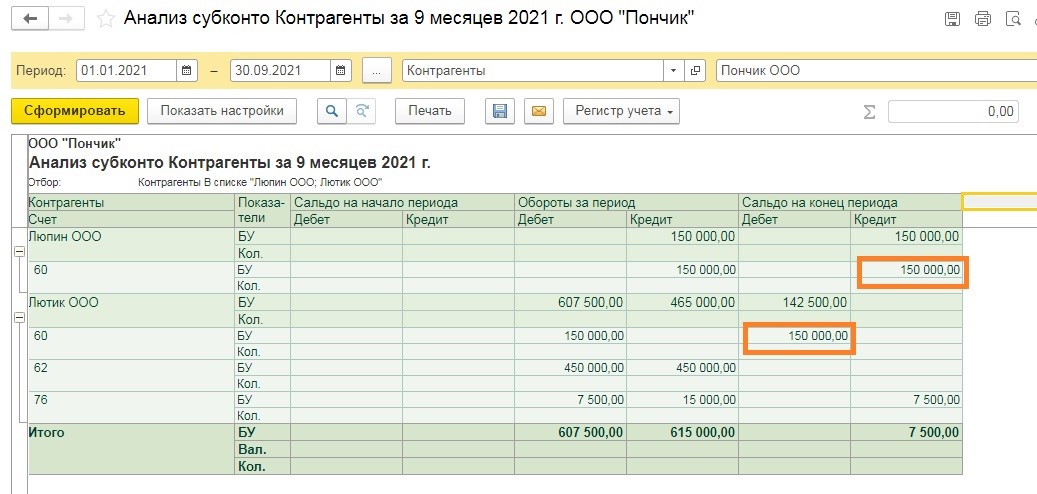

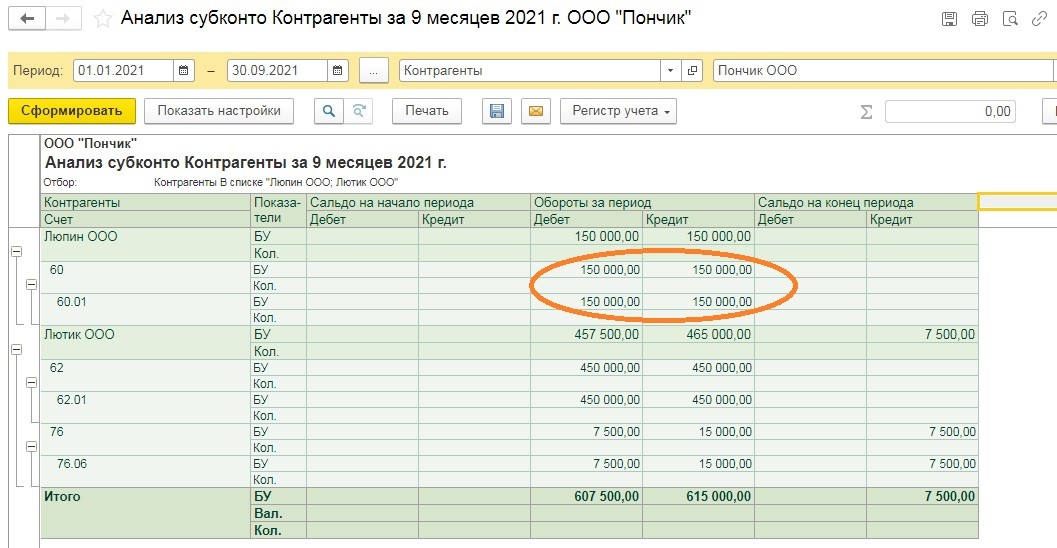

Далее выполняем «Закрытие месяца», перепроводим документы. Снова формируем документ «Анализ субконто».

Как видим сальдо по контрагентам изменилось, ситуация исправлена.

Способ № 2 – Корректировка долга

Вторым вариантом исправления данной ситуации является применение документа «Корректировка долга».

Перейти в него можно из разделов «Продажи» и «Покупки» далее «Корректировка долга».

Нажимаем «Создать», в появившемся окне указываем вид операции «Перенос задолженности», перенести «Задолженность поставщику». Указываем дату создания операции, выбираем контрагента, с которого следует перенести задолженности и нового поставщика. Далее кнопка «Заполнить».

Указываем новый договор, счет учета и проводим документ.

После делаем перепроведение документов, опять сформируем отчет «Анализ субконто». Как видите, и таким способом решилась проблема с путаницей в контрагентах.

Мы рассмотрели ситуацию, когда платеж был совершен без НДС. Более сложный случай, когда в перечислении денежных средств присутствует НДС, выписана счет-фактура на аванс, рассмотрим в следующей нашей публикации.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Кокоева Полина

Специалист линии консультации франчайзинговой сети «ИнфоСофт».

16.09.2022

Время прочтения — 5 мин.

Получить бесплатную консультацию

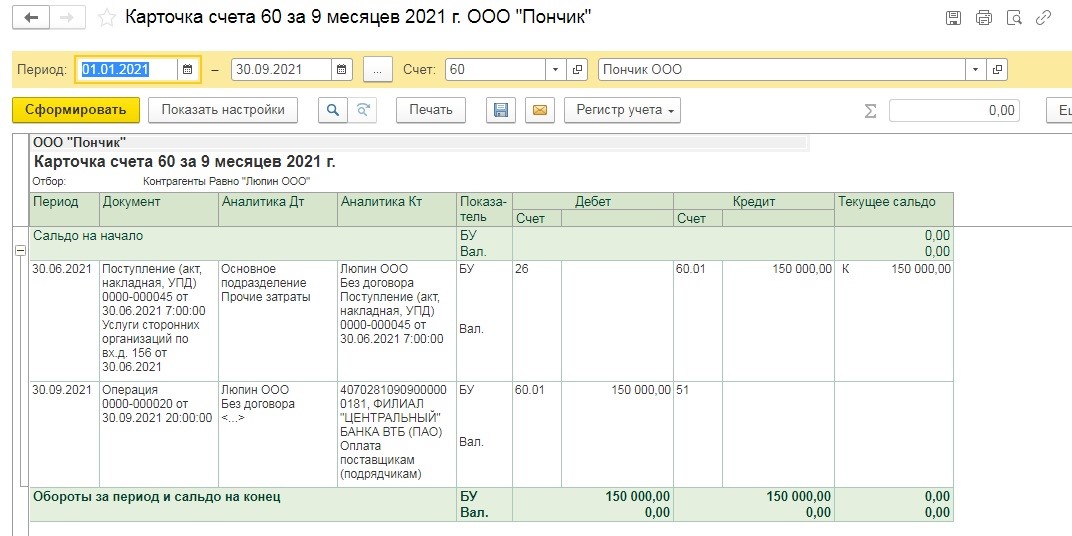

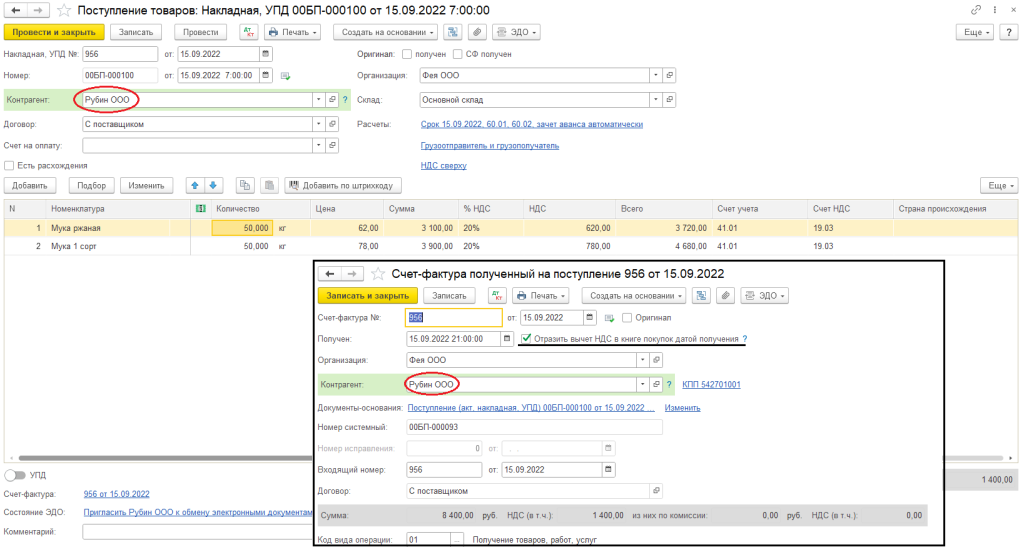

Пример

Есть поступление товаров и счет-фактура, в которых ошибочно был указан неверный поставщик (ООО «Рубин») (рис. 1). Верным поставщиком является ООО «ЛЕР».

Рис. 1

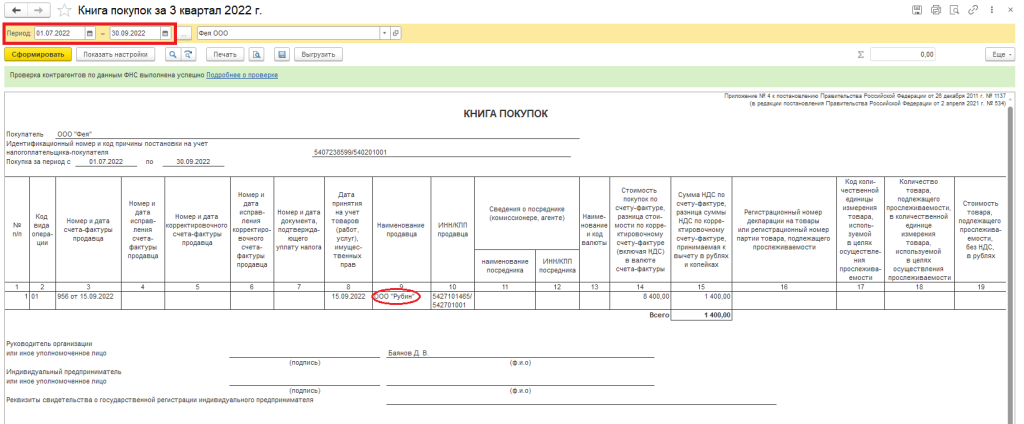

Счёт-фактура был отражён к вычету в книге покупок датой получения (рис. 2), поэтому необходимо сформировать дополнительные листы и уточнённую декларацию по НДС.

Рис. 2

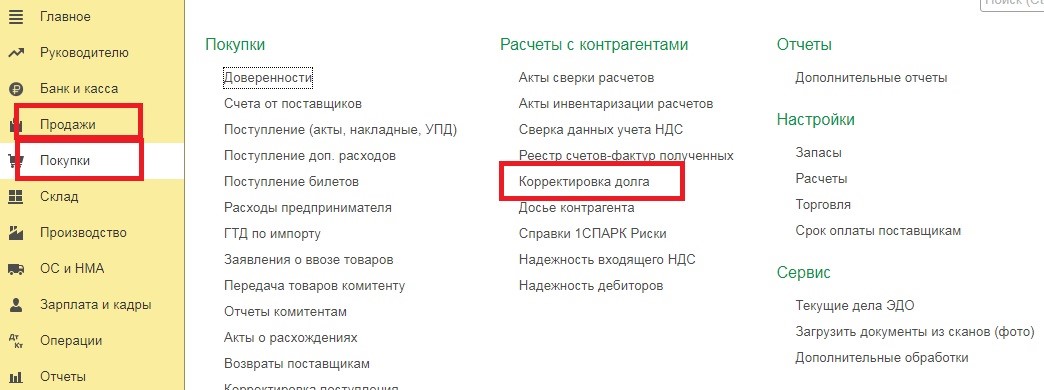

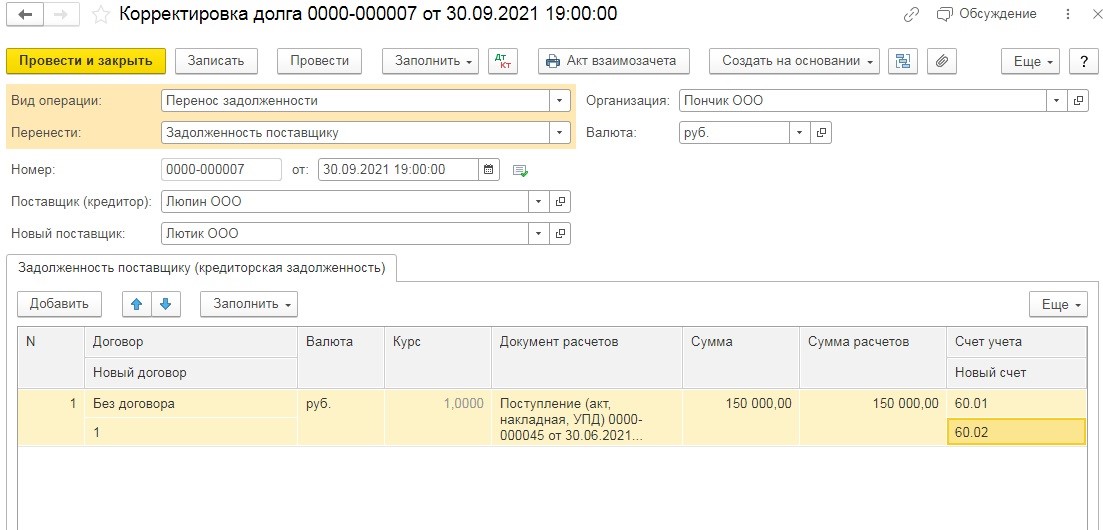

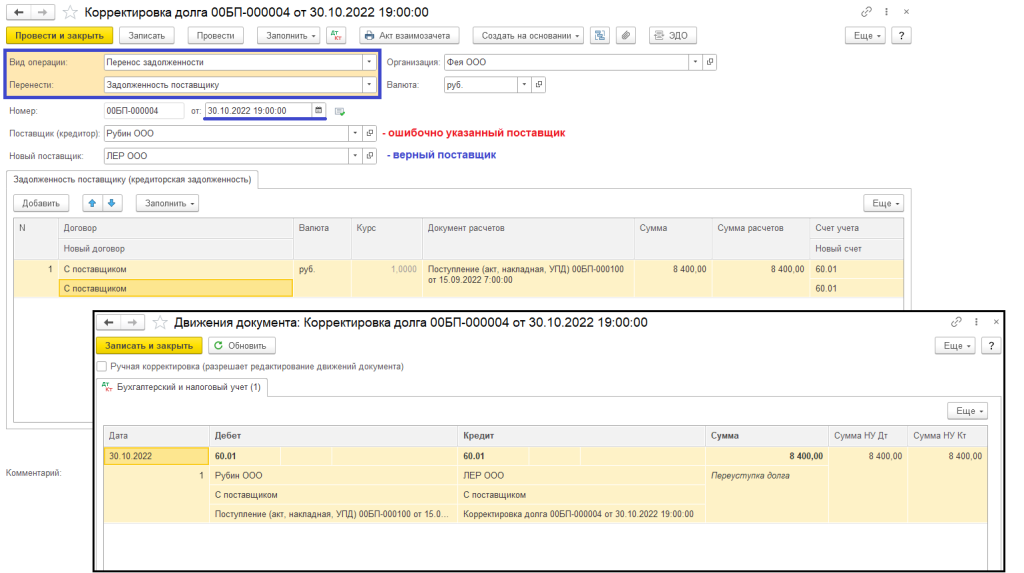

1. Корректировка долга

Для того, чтобы перенести поступление товара на верного поставщика необходимо создать документ «Корректировка долга» (рис. 2).

Покупки – Корректировка долга – Создать

Вид операции: Перенос задолженности

Перенести: Задолженность поставщику

Дата: дата исправления (30.10.2022)

Поставщик (кредитор): Рубин ООО (ошибочно указанный поставщик)

Новый поставщик: ЛЕР ООО (верный поставщик)

Кнопка «Заполнить» в табличной или верхней части документа.

В строке «Новый договор» необходимо указать договор с верным поставщиком.

Кнопка «Провести и закрыть».

Рис. 3

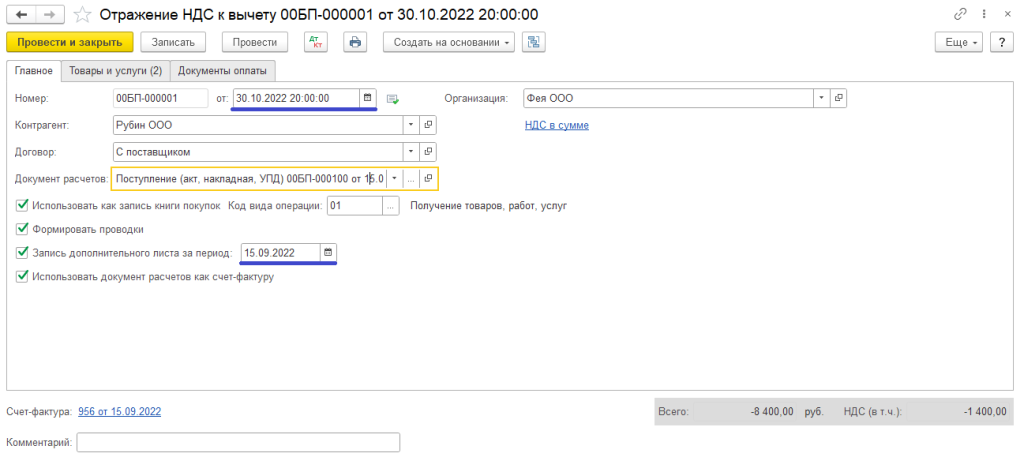

2. Формирование дополнительных листов

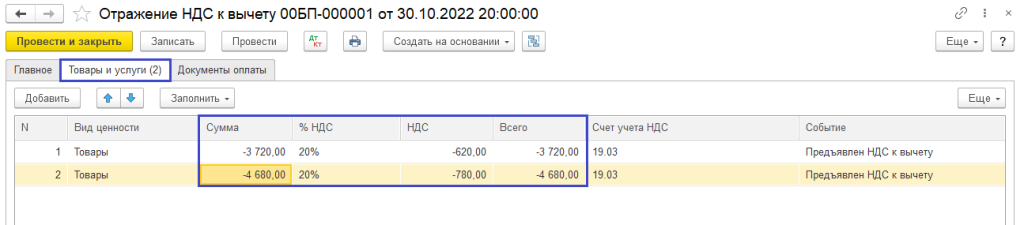

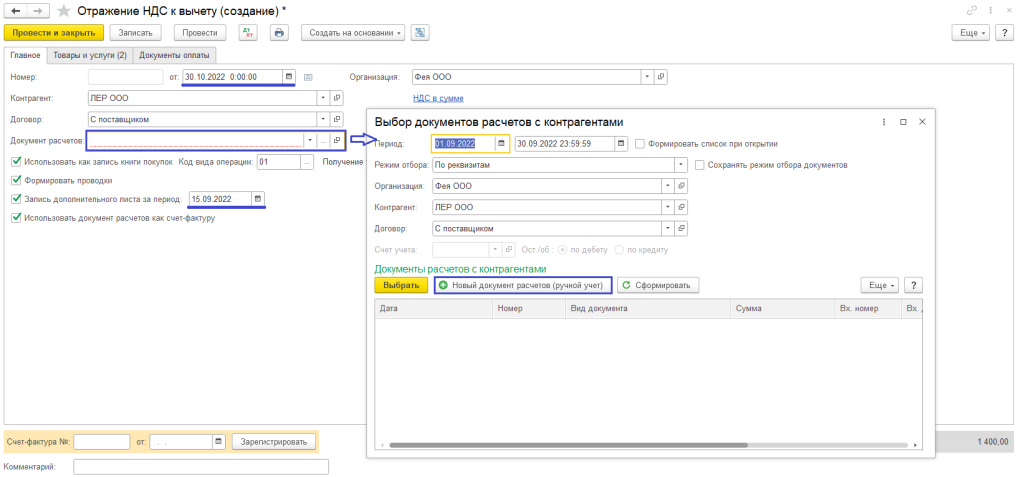

Для того, чтобы сторнировать запись в книге покупок с неверным поставщиком и поставить с правильным, воспользуемся документом «Отражение НДС к вычету» (рис. 4).

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: Рубин ООО (ошибочно указанный поставщик)

Договор: С поставщиком (договор, который был выбран в документе поступления)

Документ расчетов: Поступление (акт, накладная, УПД) (документ поступления товаров)

Рис. 4

На вкладке «Товары и услуги» по кнопке «Заполнить по расчётному документу» будет заполнена табличная часть. Необходимо указать сумму в каждой строке со знаком «минус» и провести документ (рис. 5).

Рис. 5

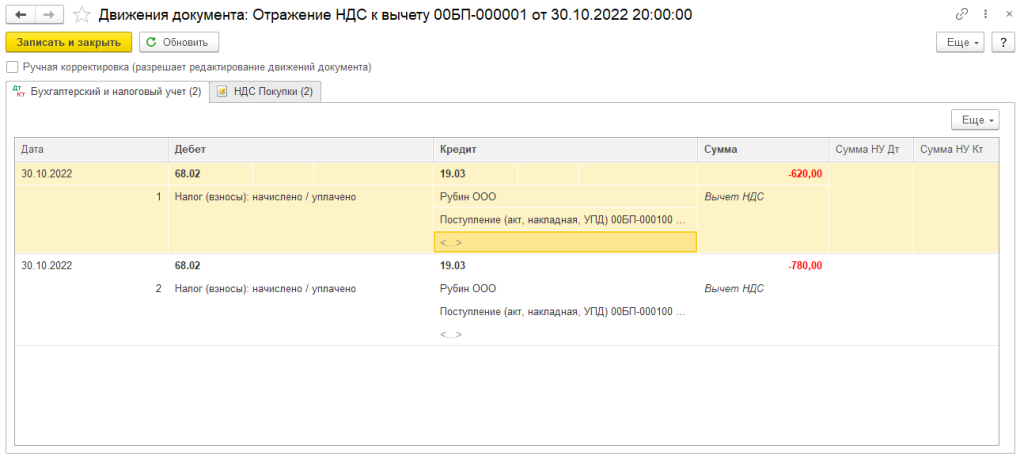

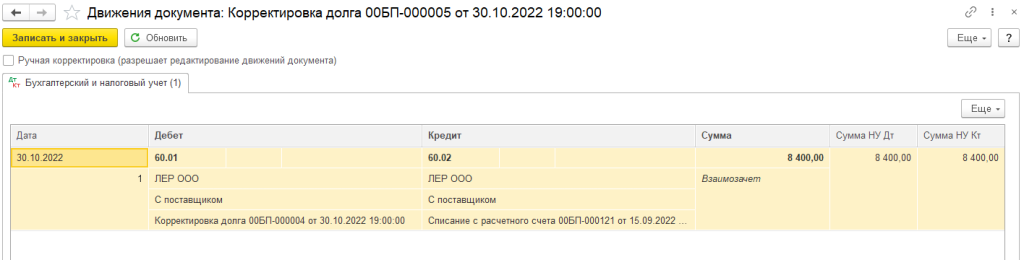

По кнопке можно посмотреть движения по счетам бухгалтерского учёта и специальным регистрам (рис. 6).

Рис. 6

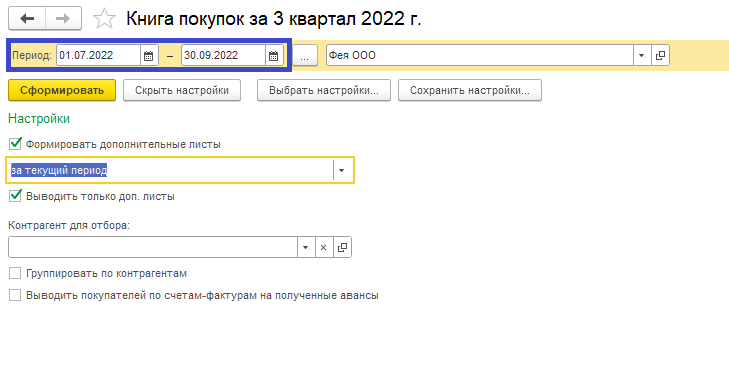

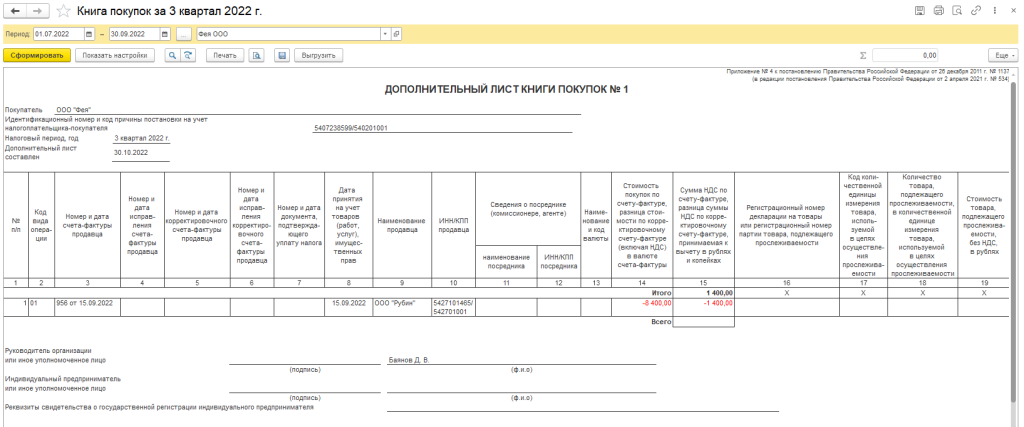

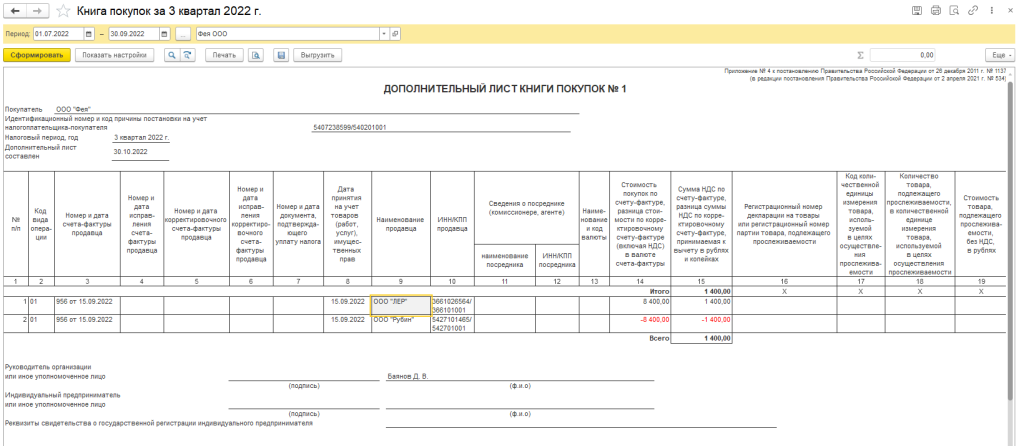

Также проверить запись дополнительных листов можно в книге продаж, указав настройки как на рисунке 7.

Отчеты – Книга покупок – Показать настройки (рис. 7) – Сформировать

Рис. 7

Рис. 8

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

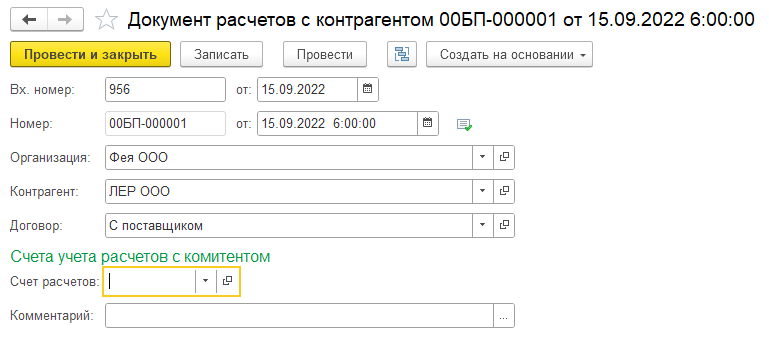

Следующим шагом необходимо сделать запись в доп. лист с верным поставщиком.

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: ЛЕР ООО (верный поставщик)

Договор: С поставщиком (договор поставки с верным поставщиком)

Документ расчетов: Документ расчётов с контрагентом (создать документ, рис. 9, 10)

Рис. 9

Рис. 10

На вкладке «Товары и услуги» заполните табличную часть как в документе поступления, проведите документ. В доп. листе книги покупок добавится запись с верным поставщиком (рис. 11).

Рис. 11

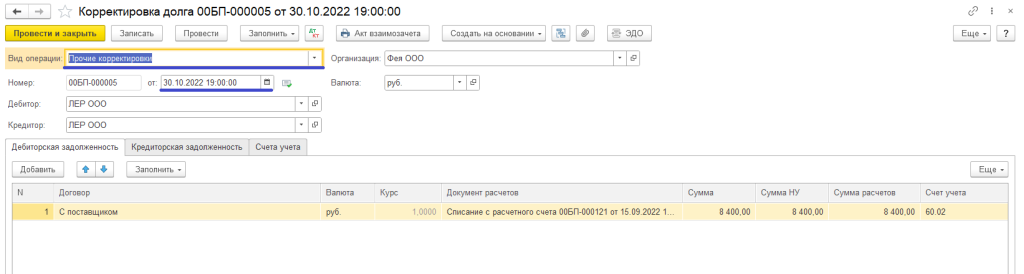

3. Корректировка долга

Так как оплата была верному поставщику необходимо закрыть с ним взаиморасчеты.

Покупки – Корректировка долга – Создать

Вид операции: Прочие корректировки

Дата: дата исправления (30.10.2022)

Дебитор: ЛЕР ООО

Кредитор: ЛЕР ООО

Кнопка «Заполнить» в верхней части документа.

Кнопка «Провести и закрыть».

Рис. 12

По кнопке можно посмотреть движения по счетам бухгалтерского учёта (рис. 13).

Рис. 13

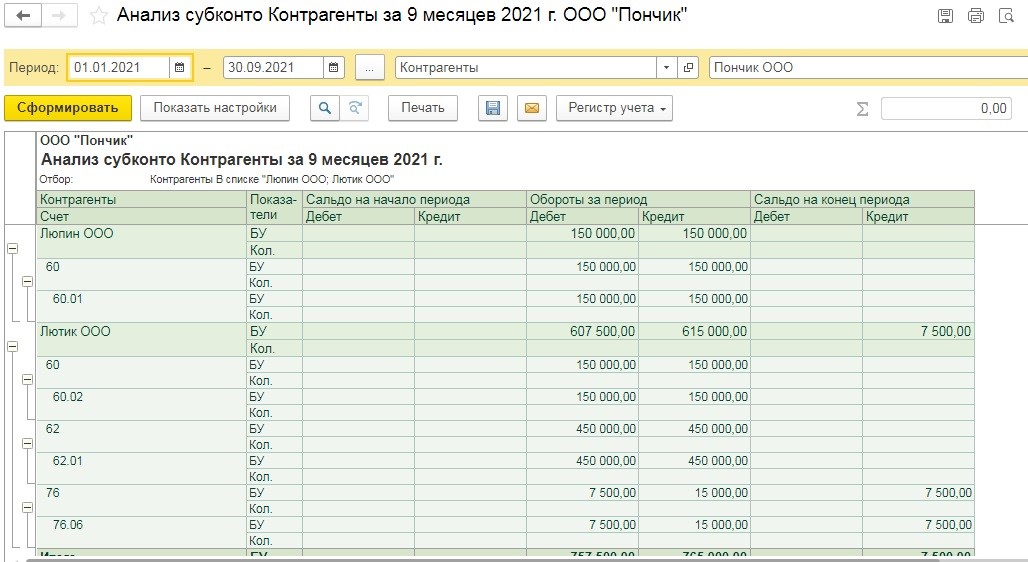

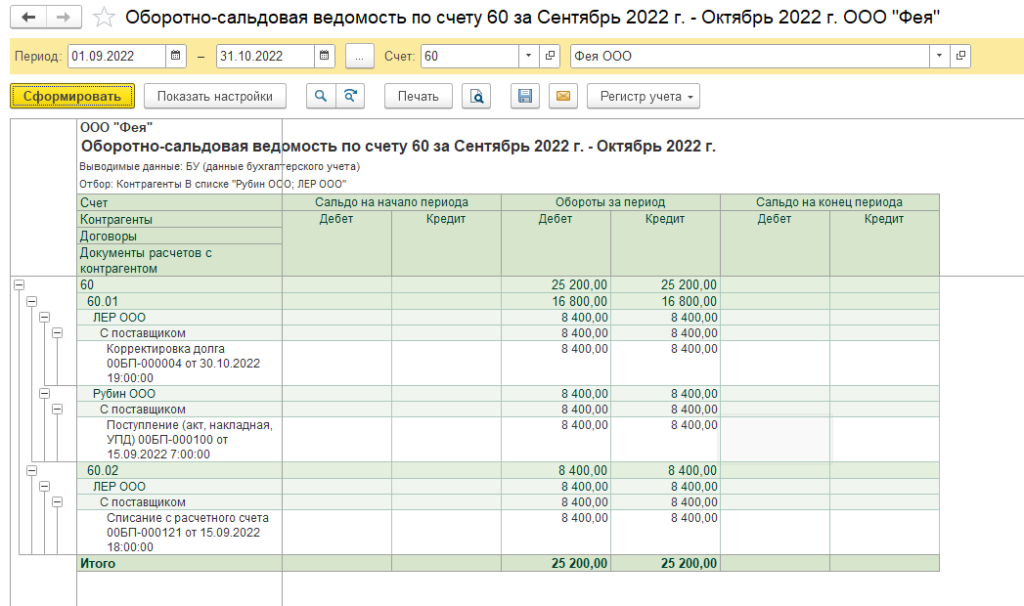

Проверить, что все взаиморасчёты закрыты можно при помощи оборотно-сальдовой ведомости по сч. 60 (рис. 14). Для удобства просмотра при помощи кнопки «Показать настройки» на вкладке «Отбор» поставьте флаг на значении «Контрагент», укажите значение «в списке» и выберете неверного и верного поставщика.

Рис. 14

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.