Корректировка отчета 4-ФСС дает возможность исправить ошибки и неточности, выявленные работодателем в исходной отчетности. Представление такой корректировки в одних случаях обязательно, а в других — добровольная процедура. Когда корректировать расчет обязательно? Как заполнить корректировочный 4-ФСС, куда и когда сдать? Какие последствия могут наступить для работодателя после его представления? Об этом расскажем в нашем материале.

Когда нужно корректировать 4-ФСС

Представленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если все цифровые данные, а также информация о работодателе и прочие сведения отражены правильно. Если же вы что-то забыли в нем отразить, указали неточные или неполные данные или в расчеты закрались ошибки, придется вернуться к исходному отчету и внести в него исправления.

Обойтись без корректировочного 4-ФСС можно, если выявленные искажения не повлекли занижения базы по взносам. Законодательством предусмотрена обязательная и добровольная корректировка формы 4-ФСС:

Иными словами действует правило: нет занижения по взносам — без уточнения расчета можно обойтись. Хотя страхователь вправе это сделать добровольно. При этом уточненный 4-ФСС, представленный после истечения установленного срока подачи расчета, не будет считаться представленным с нарушением срока.

Нужна ли уточненка, если по итогам проверки ФСС доначислил страховые взносы, пени по ним и штрафы? Ответ на этот вопрос вы можете получить в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Производить или нет корректировку 4-ФСС при отсутствии занижения базы по взносам, решать страхователю. Есть минимум две причины, по которым лучше не пренебрегать этой процедурой:

- снизится риск неточностей при заполнении 4-ФСС в последующие отчетные периоды, сведения в которых могут быть основаны на ошибочной информации из предыдущих расчетов;

- уменьшится платежная нагрузка по взносам.

Узнать больше о налоговой нагрузке помогут материалы:

- «Налоговая нагрузка по налогу на прибыль и НДС»;

- «Расчет налоговой нагрузки в 2022 — 2023 годах (формула)»;

- «Расчет налоговой нагрузки: калькулятор на сайте ФНС».

Что учесть при оформлении корректировки 4-ФСС в 2022 году, расскажем далее.

Три правила оформления и отправки корректировки

Если раньше вам не приходилось вносить поправки в 4-ФСС, могут возникнуть затруднения. Как сделать корректировку 4-ФСС, соблюдая нормативные требования?

При оформлении и отправке в фонд корректировочного отчета 4-ФСС в 2022 году рекомендуем придерживаться следующих правил:

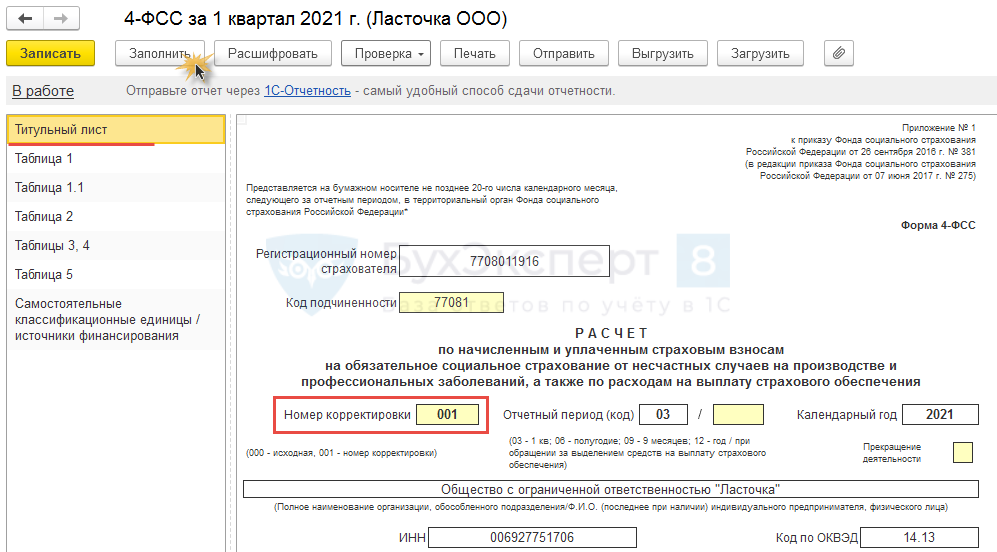

- Проставьте номер корректировки на титульном листе 4-ФСС — для этого предусмотрено отдельное поле:

- Все остальные данные нужно отразить так же, как в исходном 4-ФСС с учетом исправленных ошибок и неточностей. Если изменения в расчет вносятся по причине изменения облагаемой базы или отдельных показателей, то отражайте в расчете полностью обновленные данные, а не разницу между первичными и скорректированными данными.

- Вместе с корректировочным 4-ФСС желательно отправить в фонд сопроводительное письмо, в котором нужно отразить причины представления уточненного расчета и указать, какие именно сведения были исправлены или дополнены.

Обязательной формы для такого письма не предусмотрено. Ориентироваться можно на следующий образец, который составлен для формы, действующей до 2 квартала 2022 года. Для нового бланка можно формировать подобное письмо по аналогии.

Внимание! Оформлять сопроводительное письмо необязательно — подобного требования не содержится ни в законе № 125-ФЗ, ни в порядке оформления 4-ФСС, утв. приказом № 80. Поэтому можно обойтись и без него.

Куда представить корректировку и по какой форме

Сдать корректировочный 4-ФСС нужно в то же территориальное отделение ФСС, куда был представлен исходный расчет и где вы зарегистрированы как страхователь.

Для оформления корректировочного расчета необходимо использовать ту форму, которая действовала в расчетном периоде, за который вносятся изменения (п. 1.5 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Разобраться с тем, по какой форме сдавать корректировочный расчет, несложно — бланк расчета меняется не часто. За отчетные периоды, начиная со 2 квартала 2022 года появилась новая форма, утвержденная приказом ФСС от 14.03.2022 № 80. Подробнее о новшествам мы писали здесь. Форма 4-ФСС, действовавшая с 3 квартала 2017 года и до 2 квартала 2022 года, утверждена приказом ФСС от 26.09.2016 № 381.

С 2023 года форма 4-ФСС претерпит значительные изменения в связи с объединением ПФР и ФСС и войдет в состав единого отчеета ЕФС-1.

ВАЖНО! С 2023 года Пенсионный фонд и Фонд социального страхования объединяются в Фонд пенсионного и социального страхования. Подробнее об этом мы писали здесь. В связи с этим кардинально меняется и порядок представления отчетности. Формы СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС объединяются в одну форму (ЕФС-1). Форма СЗВ-М отменяется. Вместо нее в налоговую (не в ПФР!) будут представляться персонифицированные сведения о физических лицах. Но отчитываться за 2022 год надо будет по старым правилам. Подробнее о 4-ФСС за 2022 год мы писали здесь.

Как сдавать отчетность и платить налоги за 2022 год в 2023 году, мы разъяснили в статье.

Образец заполнения 4-ФСС за 4 квартал 2022 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Последствия сдачи уточненного расчета

Страхователь вправе представить уточненный расчет по форме 4-ФСС в любое время — законом конкретный срок для этого не предусмотрен. Но из текста ст. 24 закона № 125-ФЗ становится ясно, что дата представления корректировочного 4-ФСС все-таки имеет значение:

- Если уточненный 4-ФСС передан в фонд до истечения срока подачи расчета, то считается, что в эту дату представлен исходный расчет.

- Если уточненный расчет представлен после крайней отчетной даты и срока уплаты налога, то для страхователя есть две возможности избежать ответственности:

Ответственность не грозит тому страхователю, который представил уточненный 4-ФСС добровольно, то есть самостоятельно выявил и исправил ошибки, не приводящие к занижению подлежащей уплате суммы страховых взносов.

О сроках сдачи электронной и бумажной форм 4-ФСС узнайте из этого материала.

Итоги

Корректировка 4-ФСС в 2022 году проводится по правилам, предусмотренным в ст. 24 закона № 125-ФЗ. Если в исходном расчете из-за ошибок была занижена база по взносам «на травматизм», представление корректировки обязательно. При таких обстоятельствах до подачи уточненки следует доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа. В остальных случаях работодатель может произвести корректировку 4-ФСС добровольно.

С 2023 года форма 4-ФСС претерпит значительные изменения в связи с объединенем ПФР и ФСС и войдет в состав единого отчета ЕФС-1.

Уточненный отчет 4-ФСС в 2021 году придется подавать при выявлении ошибок в отчетности за 2020 год или более ранние периоды, а также за отчетные периоды 2021 года. Об особенностях составления корректирующего отчета — в нашем материале.

Вам помогут документы и бланки:

- Всегда ли обязательна уточненка 4-ФСС?

- Оформление уточненного расчета 4-ФСС

- Когда при уточненной 4-ФСС невозможен штраф?

Всегда ли обязательна уточненка 4-ФСС?

Вопрос о представлении уточненного расчета 4-ФСС в 2021 году так же, как и в предшествующие годы, связан с выявлением в уже поданной в фонд отчетности ошибок.

Про нулевой отчет 4-ФСС мы писали здесь

Ошибки в 4-ФСС бывают двух видов (пп. 1.1 и 1.2 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ):

- влияющие на размер базы по взносам — при их возникновении исправлять отчетность обязательно, если база занижена, и желательно (поскольку в этом случае податель отчета сам заинтересован в правильных цифрах), если база завышена;

- не отражающиеся на величине базы — такие ошибки, если они не играют роли для правильной интерпретации внесенных в отчет данных, можно не исправлять.

Ошибки первого вида лучше исправить как можно раньше. В случае подачи корректирующего отчета до истечения срока представления исходной отчетности это позволяет приравнять уточненный расчет к исходному (п. 1.3 ст. 24 закона № 125-ФЗ). А при представлении по истечении срока, отведенного для отчета, дает возможность избежать штрафа (п. 1.4 ст. 24 закона № 125-ФЗ).

Как отразить больничный в 4-ФСС, мы писали в статье

Оформление уточненного расчета 4-ФСС

Уточненный 4-ФСС в 2021 году нужно формировать с учетом следующих правил:

- На бланке, действовавшем в период составления исходного отчета (п. 1.5 ст. 24 закона № 125-ФЗ). В 2021 году продолжает оставаться в силе форма 4-ФСС, применяемая с отчета за 9 месяцев 2017 года (ее бланк приведен в приказе ФСС РФ от 26.09.2016 № 381).

- На титульном листе в специально отведенном для этого поле указывается порядковый номер корректировки. Номер состоит из трех знаков: «001», «002» и т. д. (п. 5.3 приложения № 2 к приказу № 381).

- При внесении уточненных данных действует тот же порядок их отражения, что и при создании исходного отчета. То есть отчет полностью заполняется заново.

Советуем вместе с уточненным отчетом направить в ФСС письмо, поясняющее, что именно и в связи с чем исправлялось в отчетности.

Способ подачи отчета должен быть электронным, если подаются сведения более чем на 25 человек (п. 1 ст. 24 закона № 125-ФЗ). При меньшей численности можно сдавать отчет на бумаге. Способ сдачи необязательно должен совпадать с исходным отчетом.

Когда при уточненной 4-ФСС невозможен штраф?

Требований к сроку, в который в ФСС следует уточняющий отчет, подаваемый после истечения срока представления исходной отчетности, законодательство не предусматривает. Но сделать это нужно как можно раньше, поскольку если корректировка подана:

- до наступления срока уплаты взносов, то никаких негативных последствий она за собой не повлечет;

- до обнаружения ошибки фондом и назначения выездной проверки и сопровождена доплатой недостающей суммы взносов и пеней по ней, то штраф за неуплату взносов, составляющий 20% от неуплаченной суммы, не применяется.

Как узнать код подчиненности ФСС, мы рассказывали здесь

Не возникнет ответственность и при подаче уточненки за период, по которому уже проведена выездная проверка, не выявившая ошибок (подп. 2 п. 1.4 ст. 24 закона № 125-ФЗ).

***

Уточненный расчет 4-ФСС позволяет исправить ошибки, допущенные в исходной отчетности. Исправлять ошибки, приводящие к занижению базы по взносам, обязательно. Недочеты, не препятствующие правильной интерпретации попавших в отчет сведений, можно не исправлять.

***

Больше полезной информации — в рубрике «Страховые взносы».

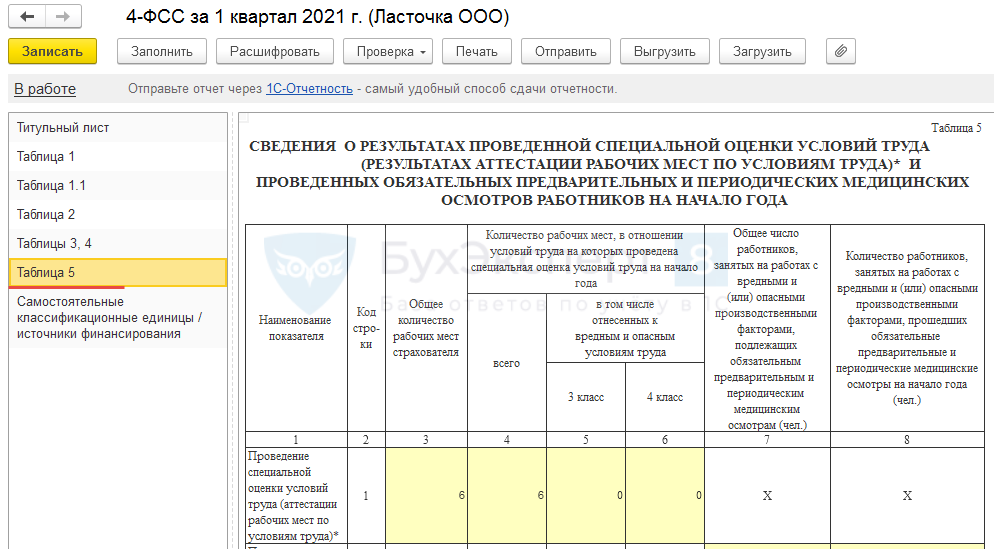

В Таблице 5 отчета 4-ФСС обнаружены ошибки за 1 квартал. Подавать ли корректировку?

Согласно п. 1.2 ст. 24 125-ФЗ:

При обнаружении страхователем в поданном им в территориальный орган страховщика расчете по начисленным и уплаченным страховым взносам недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащей уплате, страхователь вправе внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в территориальный орган страховщика уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей. При этом уточненный расчет по начисленным и уплаченным страховым взносам, представленный после истечения установленного срока подачи расчета по начисленным и уплаченным страховым взносам, не считается представленным с нарушением срока.

Согласно п. 1.1 ст. 24 125-ФЗ:

При обнаружении страхователем в поданном им в территориальный орган страховщика расчете по начисленным и уплаченным страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, страхователь обязан внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в территориальный орган страховщика уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей.

Хотя обязанность по подаче корректировочного отчета по 4-ФСС возникает в случае ошибки, приводящей к занижению сумм страховых взносов, однако рекомендуем все-таки отправить исправленный отчет.

Для этого в ЗУП 3 в новом отчете 4-ФСС укажем на Титульном листе номер корректировки и заполним отчет

Сведения в Таблице 5 внесем вручную

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

![]() Загрузка…

Загрузка…

Актуально на: 11 октября 2017 г.

0

С 2017 года в расчете по форме 4-ФСС (утв. Приказом ФСС РФ от 26.09.2016 N 381) отражаются сведения только по взносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Но и в них можно ошибиться при составлении расчета.

При этом если неверно указанные сведения привели к занижению суммы взносов, подлежащей уплате, то организация обязана внести исправления в 4-ФСС и сдать уточненный расчет (п. 1.1 ст. 24 Закона от 24.07.1998 N 125-ФЗ). При таких обстоятельствах до подачи уточненки обязательно нужно доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа (пп. 1 п. 1.4 ст. 24 Закона от 24.07.1998 N 125-ФЗ). А если ошибки к занижению взносов не привели, то организация вправе решить по своему усмотрению – имеет смысл подавать ей уточненку или нет (п. 1.2 ст. 24 Закона от 24.07.1998 N 125-ФЗ).

Кроме того, представить уточненную форму нужно будет, если с нового года у страхователя изменится тариф взносов по несчастному страхованию, но уведомление об этом из ФСС он получит после того, как отчитается за I квартал. Учитывая установленные для этого сроки, такая ситуация тоже возможна (пп. 4, 5, 11 Порядка подтверждения основного вида экономической деятельности страхователя–¦, утв. Приказом Минздравсоцразвития России от 31.01.2006 N 55).

По какой форме подавать уточненный 4-ФСС

Уточненку необходимо подать по той же форме, по которой изначально был сдан расчет с некорректными сведениями (п. 1.5 ст. 24 Закона от 24.07.1998 N 125-ФЗ). Кстати, с отчетности за 9 месяцев 2017 года страхователи должны применять обновленную форму 4-ФСС, поскольку в июне 2017 года в нее были внесены изменения (Приказ ФСС РФ от 07.06.2017 N 275). Однако подавать уточненки за I квартал и I полугодие 2017 года нужно будет по той форме, которая применялась до внесения этих изменений.

Напомним, что в уточненной форме, кроме исправления сведений, нужно будет на титульном листе заполнить поле «Номер корректировки» и указать в нем порядковый номер самой уточненки (п. 5.3 Порядка заполнения формы 4-ФСС, утв. Приказом ФСС РФ от 26.09.2016 N 381).

Пояснительное письмо по расчету 4-ФСС, которым уточняются ранее представленные сведения, представлять в ФСС необязательно. Вместе с тем, при наличии такого письма специалисты Фонда, скорее всего, быстрее справятся с проверкой уточненки и дополнительных вопросов к организации у них не возникнет.

Сопроводительное письмо к уточненному отчету 4-ФСС

Утвержденной формы сопроводительного письма не существует. Составляется оно в произвольном виде. В нем нужно отразить причины представления уточненного 4-ФСС, а также указать, в какие именно сведения были внесены корректировки, в том числе перечислить исправленные строки.

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также читайте:

- 4-ФСС: если «несчастный» тариф изменился…

- Заполнение таблицы 5 в 4-ФСС, если не на всех местах была спецоценка

- Штраф за просрочку подачи расчета 4-ФСС