Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

Уведомление об исчисленных суммах налога: вкратце о главном

Уведомление сдается только в двух случаях:

-

Если по платежу не предусмотрена сдача отчетности.

-

Если срок уплаты платежа наступает раньше сдачи декларации (расчета).

Таким критериям соответствуют несколько платежей:

-

УСН – в отношении авансов за I квартал, полугодие и 9 месяцев.

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

-

ЕСХН – по авансовому платежу за полугодие.

Срок сдачи до 25 июля.

-

Имущественные налоги организаций – земельный, транспортный, налог на имущество.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

-

Налог на прибыль для налоговых агентов.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

-

Страховые взносы за сотрудников.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

-

НДФЛ за сотрудников.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

-

Ошибка в сумме платежа.

-

Ошибка в реквизитах (КБК, ОКТМО налоговый или отчетный периоды).

-

Ошибка в платежке, которая заменяет уведомление.

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Напомним, что уведомление подается по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (КНД 1110355). Отдельной корректирующей формы для исправления ошибок в первичном уведомлении законом не предусмотрено.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

-

Изменения вносятся только в части ошибочных данных, а не всего уведомления.

-

Скорректированное уведомление можно направить в налоговую инспекцию тем же способом: на бумаге или в электронной форме.

-

Не требуется подача корректировки, если после уведомления с ошибкой была подана декларация или расчет.

-

Ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС.

Исправление ошибки в сумме платежа

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

-

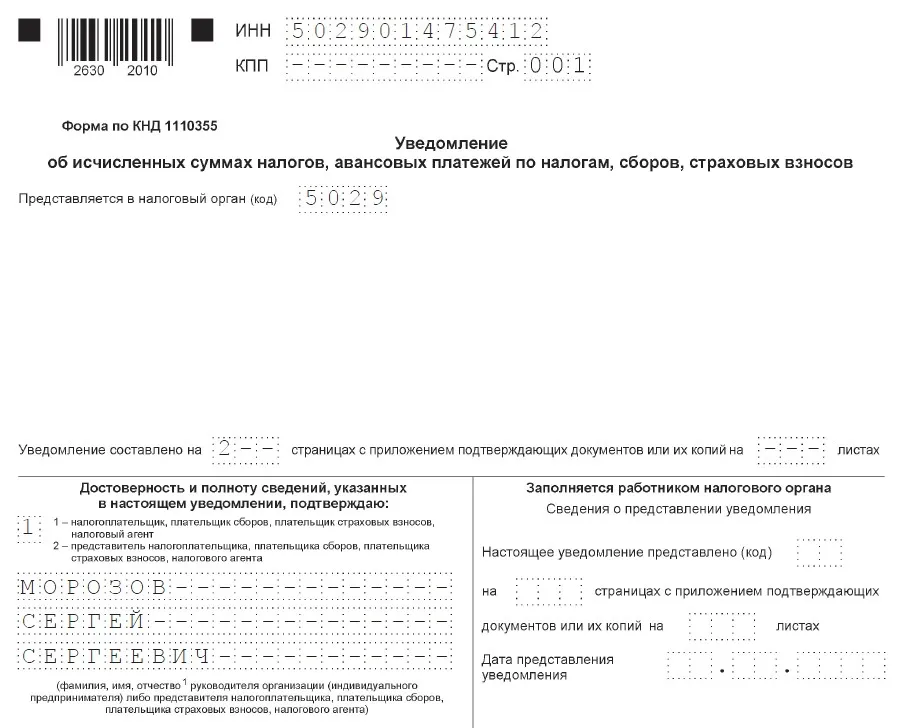

Продублировать данные, отраженные на Титульном листе.

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

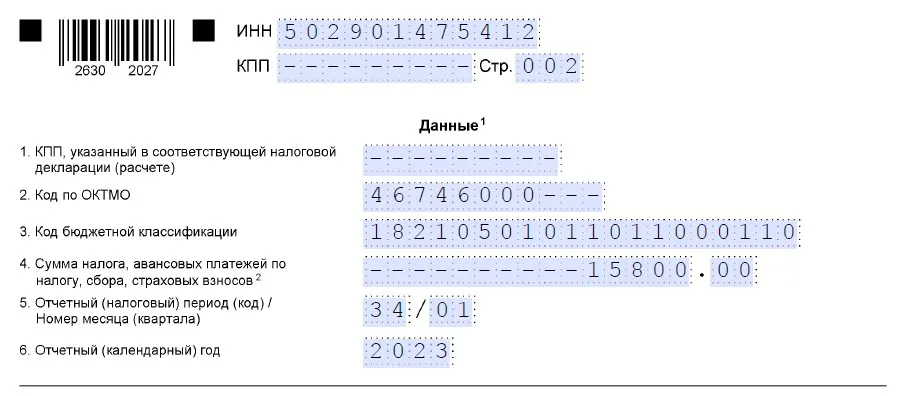

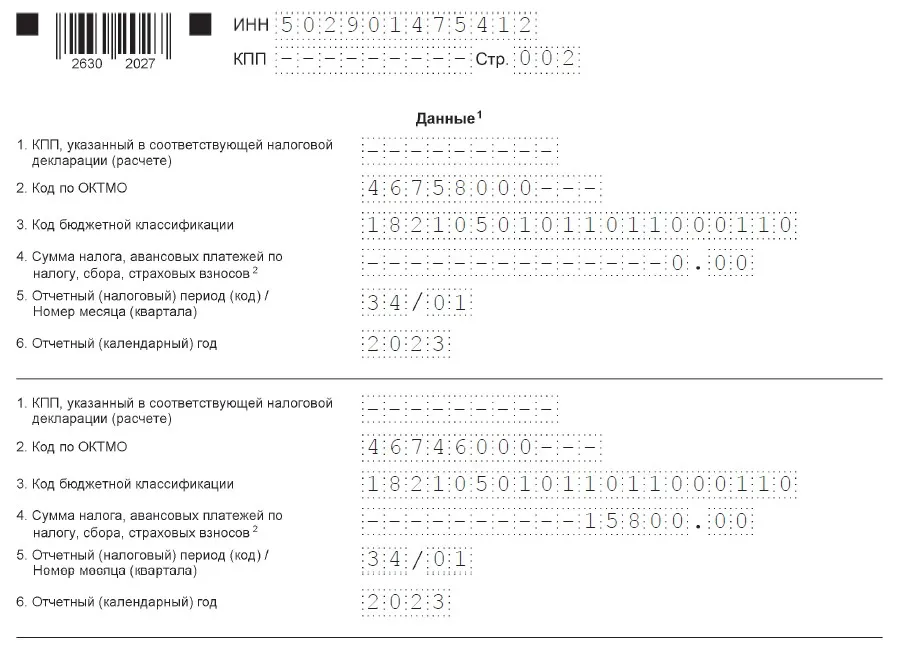

Скорректировать сумму платежа в разделе «Данные». Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения. Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление: Это более сложный вариант. Для корректировки реквизитов уведомления нужно: В разделе «Данные» заполнить два блока строк 1-6. В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0». Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса. Продублировать данные, отраженные на Титульном листе. ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление: ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук. Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах. Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов. Все про налоги, клиентов, ценообразование, аутсорсинг. Реклама: ИП Мемрук, ИНН: 772074952763

Исправление ошибки в реквизитах уведомления

Исправление ошибки в платежке-уведомлении

Телеграм-канал Евгении Мемрук BIZNESINALOGI

Дата публикации: 22.02.2023 17:10

Межрайонная ИФНС России №7 по Республике Крым напоминает, что в соответствии с Налоговым Кодексом РФ (Кодекс) с 01.01.2023 налогоплательщики должны представлять в налоговые органы Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика (далее – Уведомление).

Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом.

Если плательщик ошибся в реквизитах при представлении Уведомления, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Порядок изменения суммы налога в Уведомлении:

- Создайте новое Уведомление

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически

Порядок изменения других реквизитов Уведомления:

- Создайте новое Уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строчкой укажите верные данные.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически.

Автор: Марина Климова — профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Переход на уплату ЕНП оказался похожим на переезд в новую квартиру, где еще не все привычно и обустроено. С новыми обязанностями справляться с непривычки тяжело, ошибки неизбежны, но почти всегда поправимы без потерь. Главное — знать ряд правил, которые помогут выйти из затруднений.

Эта статья посвящена уведомлениям об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее — уведомления), которые мы теперь ежемесячно представляем в налоговые органы, чтобы они могли верно распределить ЕНП. В ней я отвечу на типичные вопросы, возникающие у бухгалтеров.

По каким налогам нужно подавать уведомления?

Это легко понять, если знать, зачем они вообще нужны. Цель подачи уведомлений — восполнение дефицита информации о налоговых начислениях, который имеется у налоговых органов (п. 9 ст. 58 НК РФ).

По некоторым налогам (транспортный, земельный) отчетность отсутствует, по другим она предоставляется по окончании отчетного или налогового периода, в течении которого осуществляются платежи, относящиеся к этому периоду (например, по УСН, налогу на имущество организаций, страховым взносам, НДФЛ и др.). Выходит, что средства от налогоплательщика поступают, но разобраться в их назначении без дополнительных комментариев невозможно. В таких случаях и требуются уведомления.

Они не нужны, когда еще до уплаты ЕНП налоговые органы имеют информацию о назначении платежей. Так, декларирование по НДС, акцизам предшествует уплате этих налогов и уведомления ни к чему. По налогу на прибыль ситуация почти такая же — в декларации за предшествующий отчетный период вы обозначили сумму авансовых платежей на предстоящий. Но все же возможен нюанс: если организация выполняет функцию налогового агента по налогу на прибыль (при выплате дивидендов или доходов иностранной компании), то никаких сведений о причитающихся к уплате суммах налога она заранее налоговым органам не передает. В таких случаях также потребуется уведомление, иначе до момента подачи очередной налоговой декларации контролерам не расшифровать назначение этого платежа.

Если срок представления уведомления совпадает со сроком представления налоговой декларации (расчета), то уведомление представлять не требуется. Так, они не нужны по страховым взносам за март, июнь, сентябрь и декабрь, поскольку сроки их представления — 25 апреля, 25 июля, 25 октября, 25 января — совпали бы со сроками представления РСВ за соответствующие периоды, включающие эти месяцы.

Есть предусмотренные НК РФ платежи, которые также не предполагают декларирования, однако и по ним по определенным причинам не требуется подавать уведомлений. Это, в частности, торговый сбор, фиксированные платежи по страховым взносам ИП, налог, уплачиваемый при ПСН. Дело в том, что налоговые органы сами знают какие суммы и когда должны поступать от налогоплательщика во исполнение такого рода обязанностей. Это следует из порядка их начисления. Так, расчет торгового сбора плательщики делают при постановке на учет и в дальнейшем эта сумма не меняется; страховые взносы ИП за себя платит в фиксированном размере, установленном НК РФ, а величина взносов из расчета 1 % от суммы доходов, превышающих 300 000 руб., очевидна из уже представленной к сроку их уплаты налоговой декларации по УСН или зависит от потенциально возможного годового дохода ИП, применяющего ПСН (этот показатель устанавливается законодательно).

Пользуясь этой логикой, вы не запутаетесь — по каким налогам нужны уведомления, а по каким — нет. Проверить себя можно по таблице из Письма ФНС России от 30.12.2022 № 8-7-02/0001@. Там представлен полный список подаваемых в течение года уведомлений с комментариями.

Что особенного в уведомлениях по налогу на имущество?

По этому налогу организации уплачивают авансовые платежи (если региональным законодательством они не отменены) ежеквартально до 28 числа, следующего за кварталом, и налог — не позднее 28 февраля года, следующего за налоговым периодом.

Декларация годовая, подается до 25 марта года, следующего за налоговым периодом, и для российских организаций содержит только сведения о налоге и налоговой базе относительно объектов, облагаемых от их среднегодовой стоимости.

Налог, относящийся к объектам, налоговая база по которым определяется как их кадастровая стоимость, в декларации не фигурирует и появится только в сообщении об исчисленных налоговым органом суммах имущественных налогов. Его налогоплательщик получит летом года, следующего за налоговым периодом. У него будет возможность представить свои пояснения к этому сообщению. Налоговый орган обязан их рассмотреть и о результатах анализа сообщить налогоплательщику.

Выходит, что уведомления нужно представлять четырежды в год — до 25 апреля, 25 июля, 25 октября и до 25 февраля года, следующего за налоговым периодом.

Платит налог (авансовые платежи) налогоплательщик в составе ЕНП, причем сумма ни при уплате, ни в уведомлении (по КБК), ни при распределении ЕНП никак не подразделяется на «среднегодовую» и «кадастровую» части налога.

Вот такая получается запутанная история.

Так что же отразится на ЕНС?

В уведомлении налогоплательщику нужно указать общую сумма налога на имущество организации, исчисленную за отчетный период в разрезе КПП и ОКТМО, но без разбивки на «среднегодовую» и «кадастровую» части. Данные из уведомлений займут свое место на ЕНС и будут актуальны до момента подачи декларации.

При представлении декларации в информационных ресурсах налоговых органов будет произведена корректировка сумм, взятых из уведомлений на суммы декларации. Эти показатели останутся на ЕНС до момента проведения расчета налоговым органом суммы налога по «кадастровым» объектам, после чего данные из сообщения об исчисленных налоговым органом суммах имущественных налогов добавятся к данным из декларации.

Таким образом, окончательная картина налога на имущество сформируется на ЕНС только ближе к концу лета года, следующего за налоговым периодом.

В какой налоговый орган подавать уведомления?

Форма уведомления и порядок его заполнения установлены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Исходя из него, в поле «Представляется в налоговый орган (код)» указывается код налогового органа по месту нахождения организации (месту нахождения отделения иностранной организации), либо по месту учета крупнейшего налогоплательщика, либо по месту жительства индивидуального предпринимателя.

Местом нахождения организации считается место нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, уполномоченного выступать от имени юрлица, т. е. подразумевается, что уведомление нужно адресовать налоговому органу по месту регистрации головного подразделения организации, а крупнейшим налогоплательщикам — по месту учета в качестве крупнейшего.

Можно ли представить уведомление не одним документом, а по частям?

Вопрос этот больше технологический: сможет ли автоматизированная система налоговых органов обработать уведомление, представленное не одним документом?

Судя по всему — да, хотя из нормативной базы это никак не следует, но соответствующую информацию находим на промо-странице ЕНС: «По усмотрению плательщика уведомление может быть представлено как одним документом по всем обязанностям, так и отдельно по каждому».

«Раздробить» уведомление может быть удобно по разным причинам. Например, аутсорсер, который считает зарплату и исчисляет «зарплатные» налоги, подаст (как представитель налогоплательщика) уведомление по НДФЛ и страховым взносам, а сам налогоплательщик — по всем остальным налогам.

Какую сумму указывать в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов»?

Вопрос уместен, если на момент уплаты ЕНП у налогоплательщика имеется положительное сальдо ЕНС, и он хочет распорядиться им путем распределения на покрытие текущих налоговых обязательств.

Скажем, по расчету выходит, что нужно уплатить транспортный налог в сумме 100 рублей, но есть положительное сальдо ЕНС в размере 10 рублей. Налогоплательщик намерен уплатить лишь 90 рублей и хочет, чтобы остальные 10 рублей были использованы из сальдо ЕНС.

Укажи мы в данном поле сумму 90 рублей, и у налоговых органов создастся впечатление, что именно столько и причитается, поэтому, чтобы быть верно понятыми, следует привести именно сумму обязательства исчисленного налога (авансового платежа по налогу, сбора, страховых взносов).

Как не запутаться с полем «Отчетный (налоговый) период (код)/Номер месяца (квартала)»?

По ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца — 01, 02, 03, 04.

По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала — 01, 02, 03, 04.

Например, наступил декабрь 2023 г., и организация производит выплаты физическим лицам, облагаемые НДФЛ, 10, 15, 22 и 29 декабря. Налог, удержанный с налогоплательщиков 10, 15 и 22 декабря подлежит перечислению в бюджет не позднее 28 декабря, а уведомление (уведомления) о нем нужно представить до 25 декабря. В таком (таких) уведомлениях расшифруем распределение НДФЛ по КПП, КБК, ОКТМО, а в поле периода следует указывать «34/03». Отдельное уведомление (уведомления) нужно подать о налоге, который удержан 29 декабря — крайний срок его представления в 2023 г. как раз 29.12, поскольку это — последний рабочий день года (п. 9 ст. 58 НК РФ). В этом уведомлении код периода — «34/04». Если ошибочно указать «34/03», то новое уведомление заместит данные прежнего в автоматизированной системе ФНС России.

Еще пример: Вы уже осознаете, что у вас имеется большая переплата по налогу на прибыль, УСН, налогу на имущество за 2022 г.

Но декларации по этим налогам еще не представили и пока не готовы их подать — крайний срок представления еще далеко. Но понимаете, что о факте переплаты налоговые органы узнают только из деклараций. А Вам хочется высвободить излишне уплаченные суммы поскорее. В этой ситуации п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ предлагает выход: до представления налоговых деклараций за 2022 г. уточнить принадлежность уплаченных до 31 декабря 2022 года сумм, представив уведомление. В таком уведомлении плательщик указывает реальную обязанность по налогу одной общей суммой за весь отчетный период 2022 г., в поле периода проставляет код «34/03», в поле «отчетный год» — 2022.

В названном выше Письме ФНС России от 30.12.2022 № 8-7-02/0001@ указаны коды для уведомлений, подаваемых в течение года.

Как исправить ошибку в уведомлении?

Правила исправления ошибок ФНС России доводит до налогоплательщиков на промо-странице ЕНС и Памяткой по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023.

Для исправления ошибки необходимо направить новое уведомление, причем, только в отношении обязанности, по которой допущена ошибка.

Если ошибка произошла при указании суммы обязанности, нужно повторить в новом уведомлении показатели КПП, КБК, ОКТМО, периода, а сумму вписать верную.

Если ошибка вкралась в другие параметры (КПП, КБК, ОКТМО, период), то сначала необходимо «обнулить» ошибочное уведомление — повторить те же реквизиты с ранее допущенными ошибками, а сумму указать «0». После этого нужно заполнить новый блок уведомления с верными данными и нужной суммой.

Исправлять ошибки в уведомлении можно и нужно только до представления декларации (расчета) по соответствующему налогу (страховым взносам). Это объясняется тем, что данные на ЕНС отражаются на основании уведомлений лишь до момента представления налоговой отчетности (пп. 5 п. 5 ст. 11.3 НК РФ), потом они замещаются данным декларации (расчета).

Что будет, если уведомления не подавать?

Представление уведомлений не право, а обязанность налогоплательщика (п. 9 ст. 58 НК РФ).

Очевидно, что установленные законом обязанности нужно исполнять.

Если уведомление не представлено в срок, налоговые органы будут испытывать сложности с «опознанием» состава ЕНП — временные или постоянные.

В то же время, считать «неопознанный» налог неуплаченным никаких оснований нет (п. 6, 7, 13 ст. 45 НК РФ).

Начисление пеней также только на том основании, что уведомление не подано, необоснованно (п. 1, 3 ст. 75 НК РФ).

Нерадивым налогоплательщикам должен грозить штраф 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ), но что считать «документом» в случае с уведомлениями, которые можно подавать как одним документом, так и по частям, тоже пока не вполне ясно.

На этом фоне ФНС России Письмом от 26.01.2023 № ЕД-26-8/2@ предписала подчиненным исключить случаи привлечения к налоговой ответственности по статье 126 НК РФ за непредставление уведомлений до получения разъяснений от ФНС России об условиях наступления такой ответственности.

Отправить отчетность в ФНС в электронном виде вы можете, используя сервисы Такском. Выберите наиболее подходящее вам решение: десктопное, встраиваемое в 1С или работающее через браузер. Гибкая линейка тарифных планов подойдет любой организации или ИП на любых налоговых режимах.

В сервисах Такском для электронной отчетности представлены только актуальные формы документов, отвечающие последним изменениям законодательства. Обновления форм происходят в автоматическом режиме. При заполнении форм используйте текстовые подсказки, которые помогут вам корректно указать необходимые данные. Система автоматической проверки на ошибки перед отправкой также застрахует вас от сдачи неправильно или не полностью заполненного отчета.

Нужна консультация специалиста? Оставьте свой номер в заявке на сайте, и мы перезвоним вам, чтобы помочь подобрать решение и тарифный план на отчетность.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 27 марта 2023 г.

Содержание журнала № 7 за 2023 г.

ПОПРАВКИ-2023

ОСН

УСН

ЕСХН

ПСН

С 2023 г. изменились правила исправления ошибок, приведших к занижению налога к уплате в уже поданной налоговой отчетности. Это следствие перехода на единый налоговый платеж. Однако это не означает, что из НК с корнем удалено условие о необходимости пополнения бюджета на сумму недоимки и пеней перед подачей уточненки. Сейчас надо учитывать и новый механизм работы ЕНС, и новые правила расчета пеней.

Ошибка в отчетности

Под ошибками мы будем понимать неотражение или неполное отражение какой-либо операции или сведений либо отражение недостоверных сведений, связанных с суммовыми показателями. Такие ошибки можно (а иногда и нужно) исправлять, подав уточненную декларацию. Но в некоторых случаях можно исправить ошибки текущим периодом.

Далее мы будем говорить только о суммовых ошибках, которые влияют на сумму налога к уплате по декларации или иной налоговой отчетности.

Учтите, когда вы подадите уточненную декларацию, инспекция имеет право проверить все ее показатели заново, а не только те, что изменились по сравнению с первичной декларацией. Это значит, что она может обнаружить в уточненной декларации ошибки, которые пропустила при проверке первичной декларации.

Исправление налоговых ошибок текущим периодом

Если ошибка в поданной декларации НЕ привела к занижению суммы налога, подлежащей уплате, подавать в инспекцию уточненную декларацию необязательноабз. 2 п. 1 ст. 81 НК РФ. Это можно сделать, но по собственному желанию (об этом чуть позже). А сейчас мы посмотрим, какие есть особенности при исправлении ошибок текущим периодом.

Особенность 1. Если инспекция обнаружит в сданной отчетности ошибки, противоречия, несоответствия между имеющимися сведениями, то она может затребовать у налогоплательщика письменные пояснения. Либо может попросить внести исправления в его отчетность. Как мы уже сказали, сдавать уточненную декларацию вам необязательно. Но вот представить письменные пояснения необходимо. Сделать это надо в течение 5 рабочих дней со дня получения требованияп. 3 ст. 88 НК РФ; Письмо Минфина от 15.01.2020 № 03-02-08/1322. Если по требованию инспекции вы не подадите уточненную декларацию и в то же время не представите никаких пояснений, то вас могут оштрафовать на 5 000 руб.п. 1 ст. 129.1 НК РФ

Нашли ошибку в декларации? Не расстраивайтесь. Теперь важно понять, хватит ли налоговикам ваших пояснений или все же придется сдавать уточненку

Особенность 2. Ошибку прошлого периода можно исправить текущим периодом, еслип. 1 ст. 54 НК РФ:

•или нельзя определить период совершения такой ошибки;

Конец ознакомительного фрагмента статьи

Комментарии (0)

Перечень частых ошибок при подаче уведомлений приведен в письме ФНС от 27.02.2023 № КЧ-4-8/2202@.

Неверно указан налоговый (отчетный) период

Корректное указание на период необходимо ФНС для правильного определения срока уплаты, а также четкой связи с последующей налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым уведомлением.

В 2023 году уведомление нужно подавать только если срок уплаты наступил, а декларация к этому времени не сдается.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется, только декларацию по итогам года.

Если в сданном уведомлении указан неправильный период, налогоплательщику будет направлено сообщение, что «указанный отчетный период невозможен для этой обязанности».

Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление уведомления

По итогам первого периода подачи уведомлений ФНС еще раз призвала налогоплательщиков обратить внимание- уведомление представляется только по следующим налогам:

- организациями — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- организациями и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если вы представили уведомление с неправильным КБК или КБК, по которому предоставление уведомления не требуется, вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать уведомление с правильными реквизитами и представить его заново.

Где уточнить правильные КБК и ОКТМО для уведомления? Как правильно заполнить отдельные блоки уведомления по разным налогам (взносам)? Где посмотреть примеры заполнения? Ответы на все вопросы – в Типовой ситуации КонсультантПлюс. Оформите пробный доступ и пользуйтесь базой бесплатно.

Уведомление подано после представления декларации за этот период или одновременно с декларацией

Уведомление необходимо налоговикам для определения исчисленной суммы по налогу (авансу, взносу), по которым уплата осуществляется до представления деклараций (расчетов), а также по налогу (авансовому платежу), в отношении которых обязанность сдавать декларацию не установлена.

Поэтому, если декларация или расчет предоставлены, то для налогового органа достаточно информации об исчисленных суммах из такого отчета.

В приеме уведомления, которое дублирует данные уже сданной декларации (расчета) будет отказано. Придет сообщение, что «декларация по данным, указанным в уведомлении, принята».

Важно! Исключение – уведомление об исчисленной сумме налога на имущество организаций можно подать вне связи с декларацией по этому налогу за аналогичный налоговый период, если уведомление относится к исчислению налога за объекты налогообложения, по которым налоговая база определяется исходя из кадастровой стоимости (т.е. обязанность представления декларации не установлена).

В уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года

На все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется.

Если вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

Важно! По транспортному налогу, налогу на имущество организаций, земельному налогу есть дополнительные особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы 2022 года была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

Неправильное указание реквизитов в платежке, которая представляется взамен уведомления

К числу реквизитов, в которых часто ошибаются, ФНС отнесла:

- КБК,

- ОКТМО,

- отчетный период.

В общем случае платежи в налоговый орган в 2023 году надо уплачивать посредством ЕНП.

Как ЕНП нельзя платить фиксированный авансовый платеж по НДФЛ с иностранцев, работающих по патенту, и госпошлину, в отношении которой судом не выдан исполнительный документ. Платежки по ним надо заполнить более подробным образом.

В 2023 году ряд налогоплательщиков могут заполнять платежное поручение таким образом, что оно заменит уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов. В этом случае есть ряд важных особенностей. Узнайте подробности в КонсультантПлюс бесплатно, оформив тестовый доступ по ссылке.

В платежном поручении, формируемом вместо уведомления, нужно указывать реквизиты, которые позволят однозначно соотнести их с соответствующей декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у налогоплательщика могут задвоиться начисления по уведомлению, представленному в виде платежки, и по итоговой декларации (расчету).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Пример

Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты , например, 17.02.2023, будет невозможно определить, к какому сроку относить платеж.

По НДФЛ за период с 23 января по 22 февраля правильным будет указать срок 28.02.2023 или «МС.02.2023».

Уточненное уведомление сдано не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указывать полную сумму оплаты к сроку.

Если вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не изменяет сумму начислений.

Сделаны несколько платежей с указанием одного периода и срока

В такой ситуации платежи не смогут сформировать уведомлений. Как уведомление ФНС может учесть только последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно подать уведомление об исчисленных суммах.

Как исправить уведомление, поданное с ошибкой

Чтобы исправить допущенную ошибку , нужно направить в налоговый орган новое уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

|

В чем ошиблись |

Что делать |

|

В сумме |

|

|

В иных данных |

|

В случаях, когда не нужно было подавать само уведомление (пришел соответствующий отказ в приеме), еще раз направлять уведомление не нужно. Достаточно проследить, чтобы вовремя и правильно была сдана декларация или расчет.