Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступленияс видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью — Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8».

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы — например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8», так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 — это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

• вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

• вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операциюРеформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

- Дебет 99.02.1 Кредит 68.04.2

- — на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

- Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- — на сумму 600 руб.;

- Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет

- — на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль(раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы — это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки — в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступления формируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Бесплатная консультация эксперта

Оставьте заявку и наши эксперты проконсультируют по любому вопросу.

Исправляем ошибки в 4-ФСС и РСВ-1 за 2016 год правильно

Расчеты по страховым взносам, в том числе уточненные, за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, представляются в соответствующие органы ПФР и ФСС России

14.09.2017

Российский налоговый портал

Компания сделала перерасчет заработной платы своему сотруднику в марте 2017 года за период 2016 года. Была ранее допущена ошибка, и бухгалтер обнаружил ошибку в марте 2017 года. Каким образом внести корректировки в отчеты и, самый главный вопрос, куда сдать уточненные расчеты (РСВ-1 и 4-ФСС)? Как мы знаем, с 1 января 2017 года вопросы начисления и уплаты страховых взносов курирует Федеральная налоговая служба.

Давайте обратимся к письму ФНС России от 20.04.2017 г. № БС-4-11/7552@, в котором налоговая служба рассказывает нам о порядке уточнения платежей.

В соответствии со ст. 23 Федерального закона от 03.07.2016 г. № 250-ФЗ расчеты по страховым взносам, в том числе уточненные, за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, представляются в соответствующие органы ПФР и ФСС России в порядке, действовавшем до указанной даты.

Также на основании ст. 20 Федерального закона № 250-ФЗ контроль за исчислением и уплатой страховых взносов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, осуществляют соответствующие органы ПФР и ФСС России.

На основании изложенного, в случае если сотруднику организации в январе – марте 2017 года была пересчитана заработная плата за 2016 год, организации следует представить уточненные расчеты за период 2016 год в территориальные органы государственных внебюджетных фондов.

В рамках межведомственного взаимодействия ФНС России и государственных внебюджетных фондов ПФР и ФСС России представляют в ФНС России информацию о доначисленных (уменьшенных) суммах страховых взносов по представленным плательщиками расчетам по страховым взносам (уточненным расчетам по страховым взносам) за периоды, истекшие до 1 января 2017 года, необходимую для корректного учета обязательств плательщика страховых взносов.

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 Налогового кодекса (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год. Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год (письмо ФНС России от 18.12.2015 № БС-4-11/22203@).

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (приказ ФНС России от 08.05.2015 № ММВ-7-2/189@). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения (ст. 101.4 НК РФ).

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Ни Налоговый кодекс, ни Порядок заполнения формы сведений о доходах физического лица (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее — Порядок)) не раскрывают понятия «недостоверные сведения». Помимо ошибок, влияющих на размер дохода и сумму налога, недостоверными сведениями также могут быть признаны неточности в персональных данных налогоплательщика. В частности, признаются недостоверными сведения, содержащие некорректный ИНН (присвоенный иному физическому лицу). Поэтому если нет уверенности в правильности ИНН, лучше его вообще не указывать, ведь сведения по форме 2-НДФЛ без указания ИНН считаются прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 09.03.2016 № БС-4-11/3697@).

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах, предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее — Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), которые используются при заполнении Справки 2-НДФЛ.

Порядок исправления ошибок в Справке 2-НДФЛ

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле «Номер корректировки»:

- при составлении первичной формы Справки 2-НДФЛ проставляется «00»;

- при составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ («01», «02» и так далее);

- при составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра «99».

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую — чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле «Номер корректировки» значения «00», но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Корректирующая справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу — «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено — номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

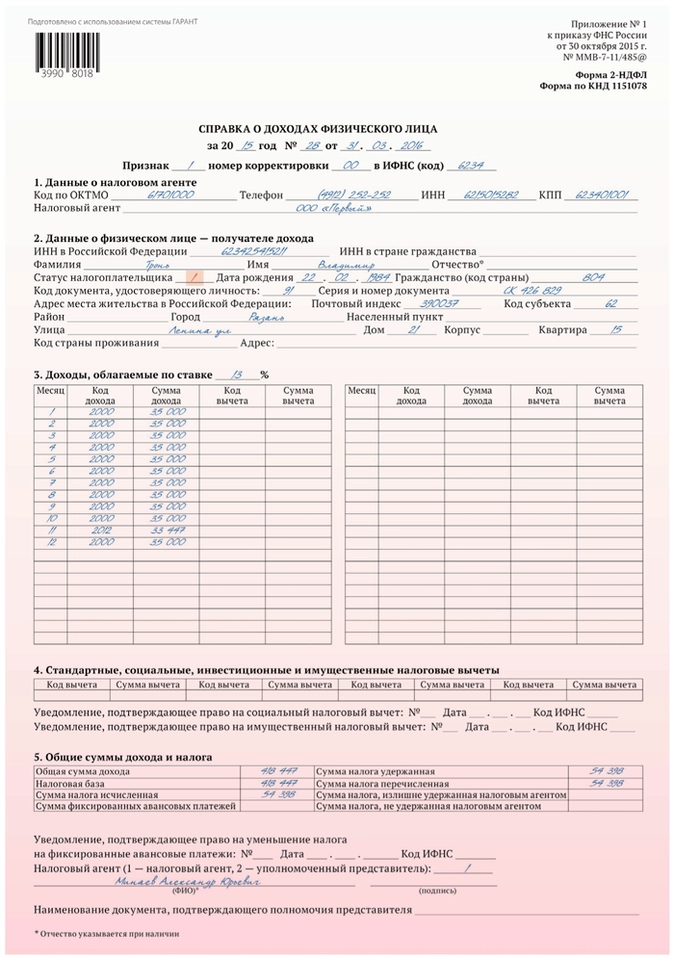

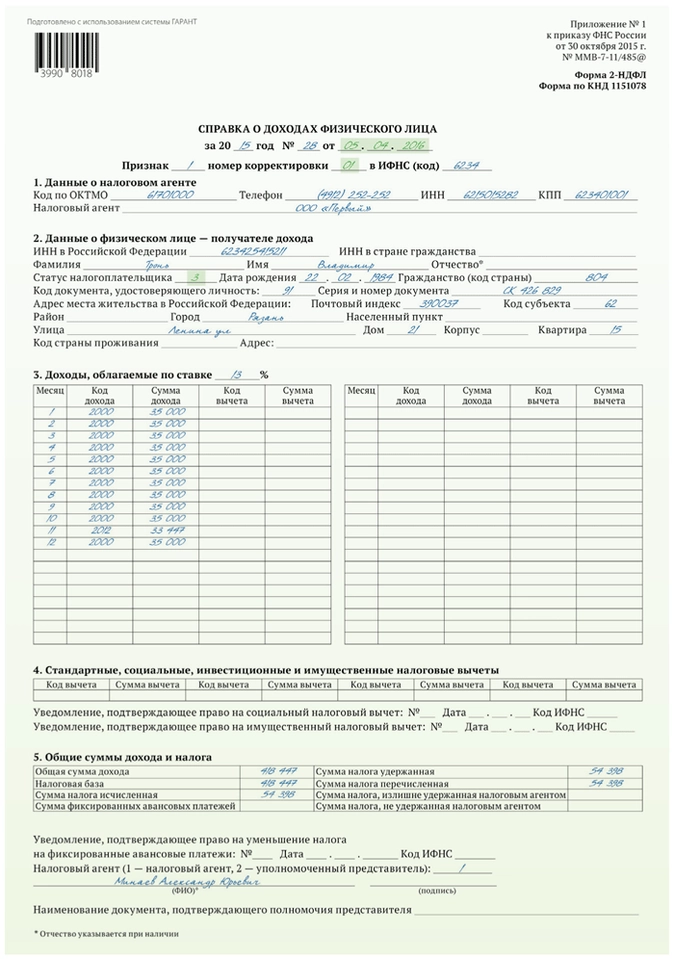

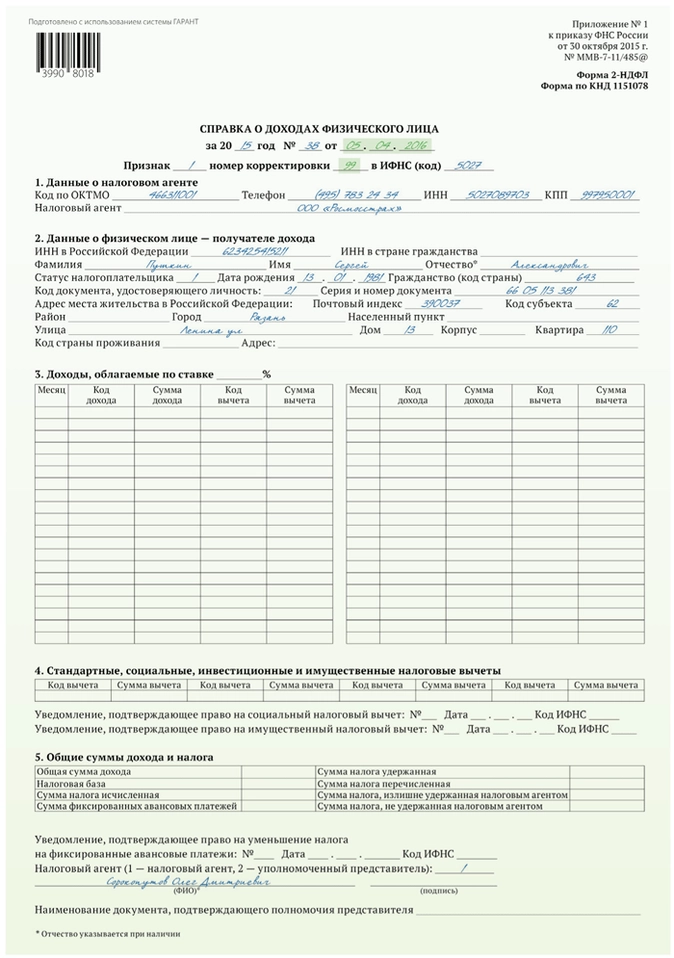

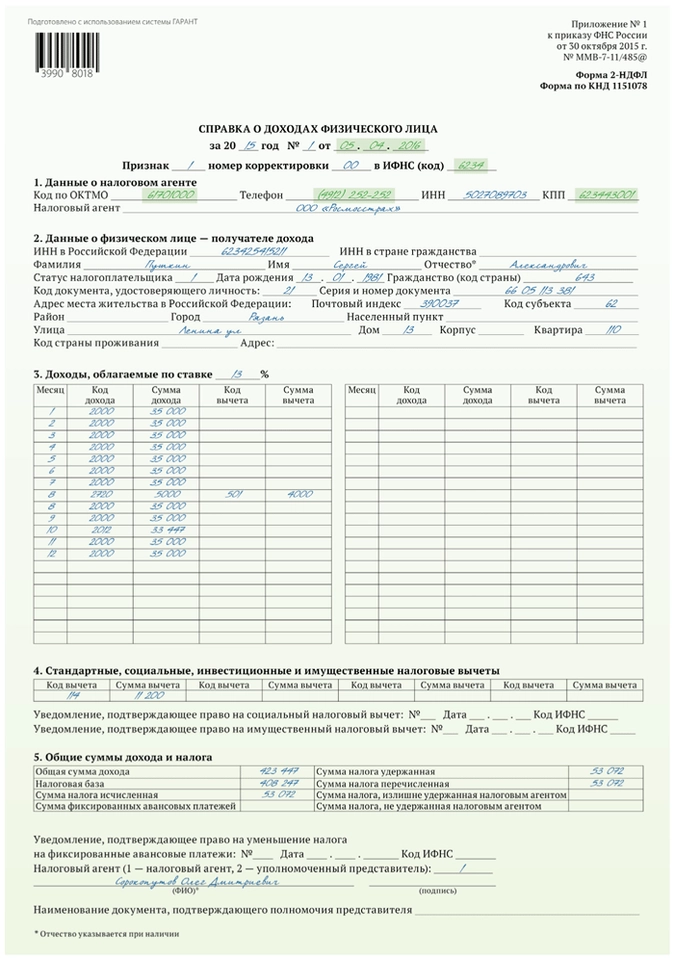

ПРИМЕР 1

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам — налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Важно верно указывать статус налогоплательщика в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 Налогового кодекса установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (ст. 218-221, п. 3 ст. 210 НК РФ);

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в абзацах 4-7 пункта 3 статьи 224 Налогового кодекса, не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

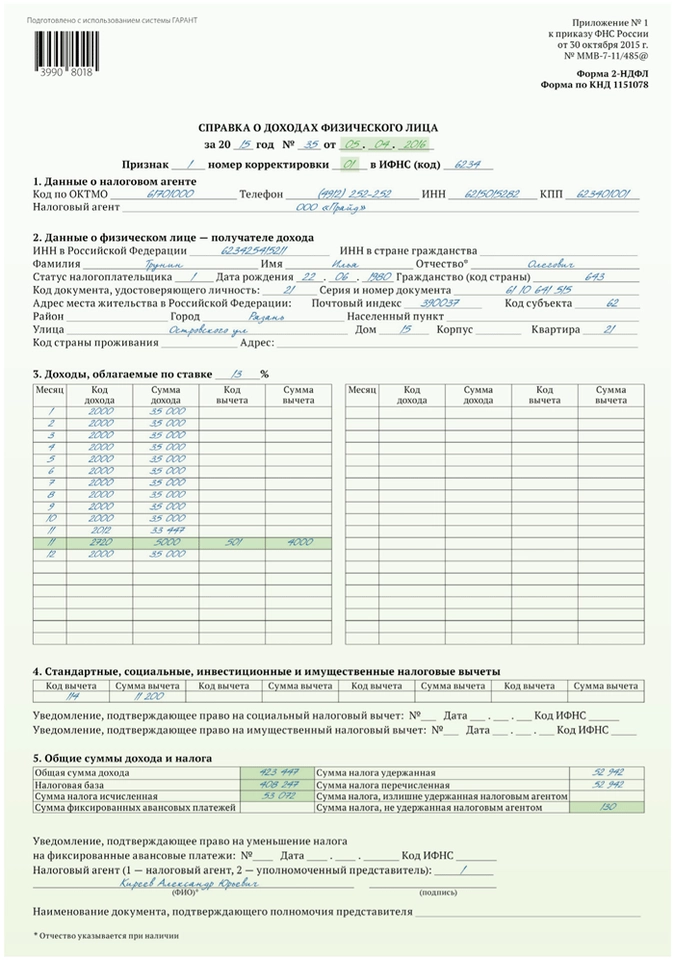

ПРИМЕР 2

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога.

Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ.

Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) — 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

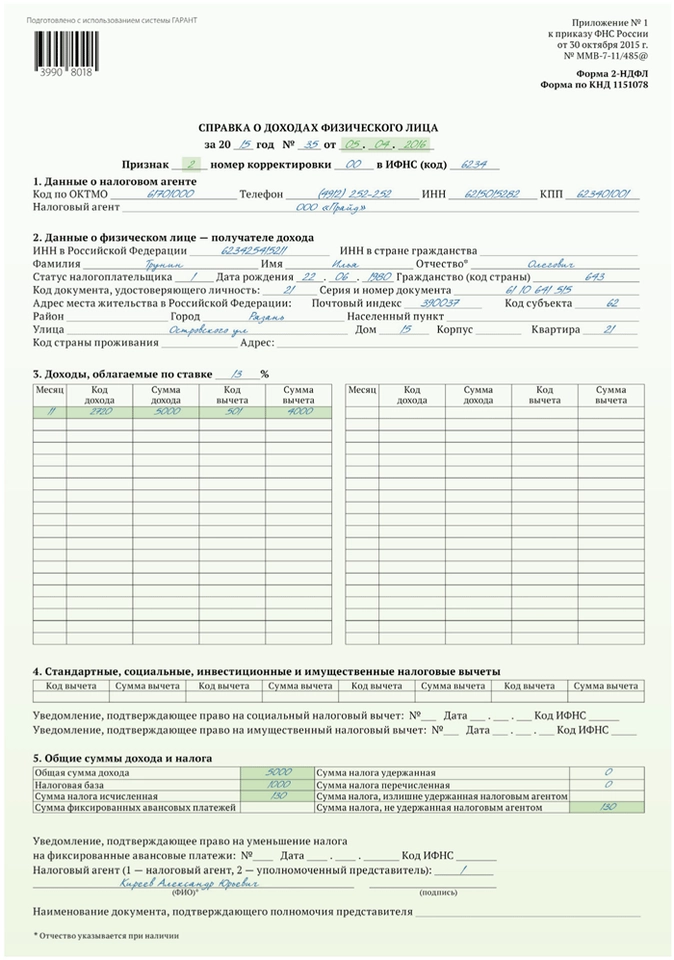

Аннулирующая Справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице — получателе дохода», указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

ПРИМЕР 3

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (п. 2 ст. 230 НК РФ). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ).

Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Об исчисленном и удержанном в 2016 г. подоходном налоге все налоговые агенты должны отчитаться до 2 апреля 2017 г. Что делать, если в расчете обнаружена ошибка, в каких случаях и каким образом подается «уточненка» по годовому расчету 6-НДФЛ?

Если ошибка в 6-НДФЛ обнаружена при сдаче расчета

Ошибки в 6-НДФЛ могут быть выявлены уже на этапе представления расчета в ИФНС. Так, первичный расчет вообще не будет принят, если на титульном листе будут указаны неверные реквизиты налогового агента (ИНН, наименование, Ф.И.О. предпринимателя), или код ИФНС. Неправильный код отчетного периода тоже является причиной отказа в приеме.

В таком случае придется исправить ошибки в 6-НДФЛ и подать расчет заново. Расчет снова будет сдаваться как первичный с номером корректировки «000», т.к. начальный его вариант так и не был принят инспекцией и считается непредставленным. Сделать это нужно как можно быстрее, чтобы не пропустить срок сдачи отчетности, иначе неминуем штраф в размере 1000 руб. за каждый просроченный месяц, даже неполный (п. 1.2. ст. 126 НК РФ). На руководителя фирмы налоговики могут наложить административный штраф от 300 до 500 руб (ст. 15.6 КоАП РФ).

Уточнение 6-НДФЛ за 2016 год

Если первичный расчет 6-НДФЛ за 2016 год был успешно сдан с первого раза, но позднее налоговый агент обнаружил в нем какие-либо ошибки, в обязательном порядке сдается «уточненка».

Уточненный или корректирующий, расчет предполагает составление 6-НДФЛ заново с правильными показателями и в полном объеме. На его титульном листе будет указан номер корректировки «001», «002» и т.д. в зависимости от количества «пересдач».

Обнаружив ошибку самостоятельно, подать уточненную 6-НДФЛ лучше без промедления. Если ваши ошибки первыми найдут налоговики, они посчитают это недостоверными сведениями и взыщут штраф в размере 500 руб. за каждый неверный документ (ст. 126.1 НК РФ).

Уточненный расчет сдается за тот период, к которому относится обнаруженная ошибка. К примеру, в годовом 6-НДФЛ выявлена ошибка при исчислении налога, которую допустили еще в 1 квартале. В этом случае должна быть сдана корректировка 6-НДФЛ за 1 квартал, полугодие, 9 месяцев и за 2016 год, ведь расчет составляется нарастающим итогом, значит, ошибка повлияла на итоги всех отчетных периодов.

В отличие от справок по форме 2-НДФЛ, расчет 6-НДФЛ не предусматривает частичного исправления, отмены, или аннулирования данных.

В каких случаях сдается уточненка 6-НДФЛ

Вот некоторые ситуации, когда налоговому агенту придется сдавать корректирующий расчет 6-НДФЛ:

- Указан неправильный ОКТМО – налоговая может запросить уточнения по указанному коду, если он не относится к ее территории обслуживания. Если же указанный код относится к данной ИФНС, начисления без дополнительных уточнений будут отнесены на неверный ОКТМО. Во избежание штрафа за непредставление в срок 6-НДФЛ по верному ОКТМО, придется сдать сразу 2 корректирующих расчета:

- уточненный расчет с неправильным ОКТМО, указав нулевые данные в разделах 1 и 2;

- уточненный расчет с правильным ОКТМО и правильными показателями.

- Неправильно указан код места нахождения (учета) – такое может случиться, например, если у фирмы есть обособленные подразделения, но при сдаче расчета по филиалу вместо кода «220» указали «212» — головную организацию.

- Неправильно указана ставка налога в разделе 1, либо при исчислении НДФЛ по нескольким ставкам, все показатели отнесли только к одной из них. Для каждой ставки налога необходимо заполнить отдельную страницу расчета со строками 010-050, а итоговые показатели в строках 060-090 суммируют данные по всем ставкам и отражаются только на первой странице.

Соотношение справок 2-НДФЛ и расчета 6-НДФЛ: ошибки за 2016 год

Справки 2-НДФЛ заполняются по каждому физлицу отдельно, а 6-НДФЛ – это обобщенные показатели по всем физлицам. При подготовке расчета 6-НДФЛ за 2016 год обязательно следует соблюдать контрольные соотношения между этими формами отчетности (письмо ФНС от 10.03.2016 № БС-4-11/3852). Иначе, налоговому агенту придется подавать по расчету 6-НДФЛ «уточненку» за 2016 год при наличии следующих расхождений:

- Указано неверное число лиц, получивших доход в отчетном периоде. Численность физлиц, указанная в строке 060 годового расчета 6-НДФЛ должна совпадать с количеством справок 2-НДФЛ с признаком «1», представленных за тот же период.

- Доход, указанный по строке 020 не равен сумме строк «Общая сумма дохода» всех справок 2-НДФЛ.

- Доход в виде дивидендов по строке 025 отличается от суммы дивидендного дохода по всем справкам 2-НДФЛ.

- НДФЛ по каждой ставке по строке 040 не равен сумме исчисленного налога по всем 2-НДФЛ по тем же ставкам.

- Налог, неудержанный с физлиц, по строке 080 отличается от суммы неудержанного налога по всем справкам 2-НДФЛ.

Пример

ООО «Волна» в срок предоставило первичный 6-НДФЛ за 2016 год, но позже обнаружилось, что в общем числе получивших доход физлиц по строке 060 не был учтен один сотрудник. После исправления строки 060, на титульном листе проставлен номер корректировки «001» и указана новая дата представления внизу каждой страницы расчета.

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).