При переходе на новые редакции 1С и сбоях программы могут возникать ошибки в регистрах учета. На примере ошибки в ведомости на выплату зарплаты, мы покажем:

- Как искать ошибки, используя настройку Универсального отчета.

- Как записывать данные непосредственно в регистр, чтобы исправить ситуацию.

Содержание

- Ошибка. Неправильная сумма к выплате ЗП в ведомости

- Учет зарплаты к выплате в НУ

- Начисление зарплаты

- Проводки по документу

- Выплата зарплаты

- Проводки по документу

- Выявление ошибки

- Исправление ошибки

- Выбор регистра Зарплата к выплате

- Корректировка регистра Зарплата к выплате

- Проверка выполненной корректировки

- Заполнение ведомости в кассу на выплату зарплаты

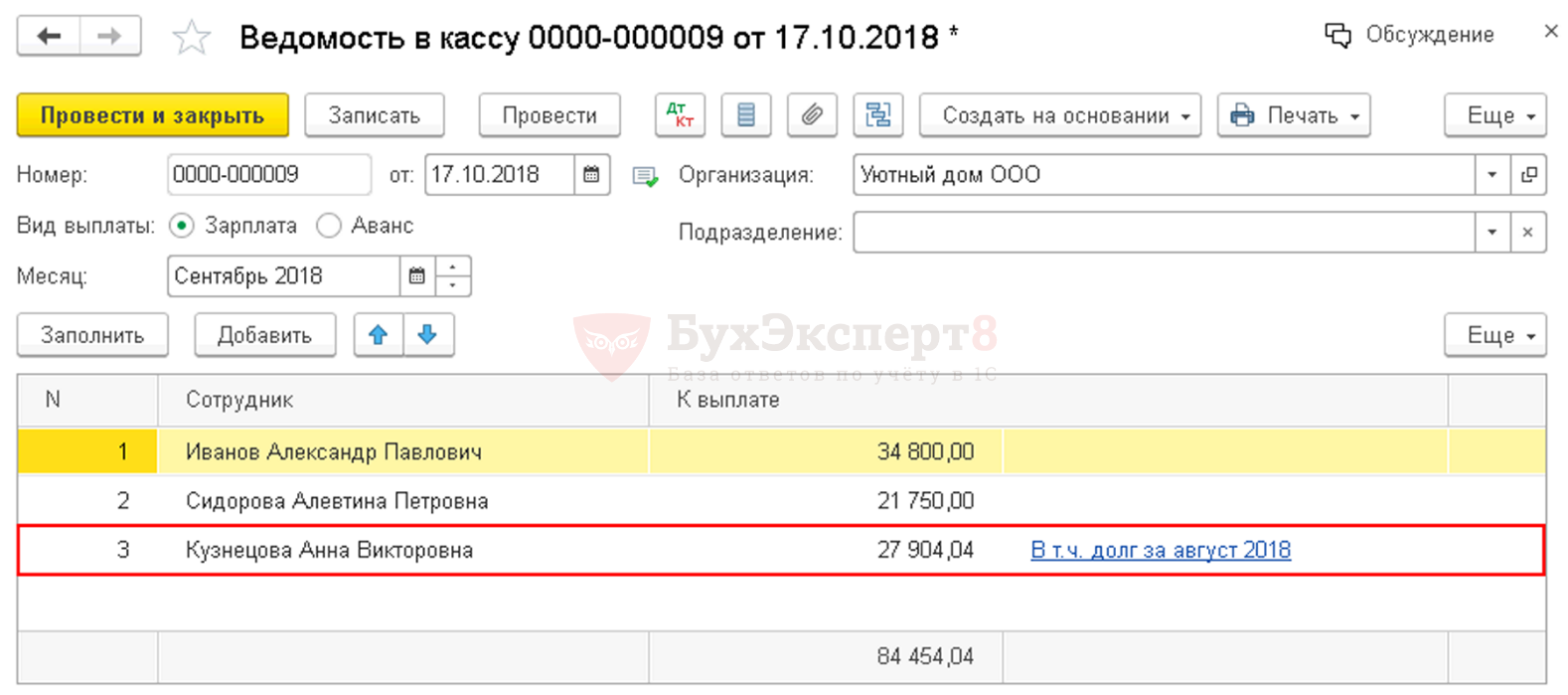

Ошибка. Неправильная сумма к выплате ЗП в ведомости

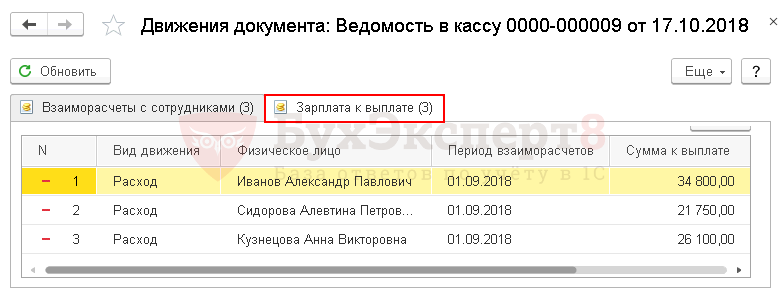

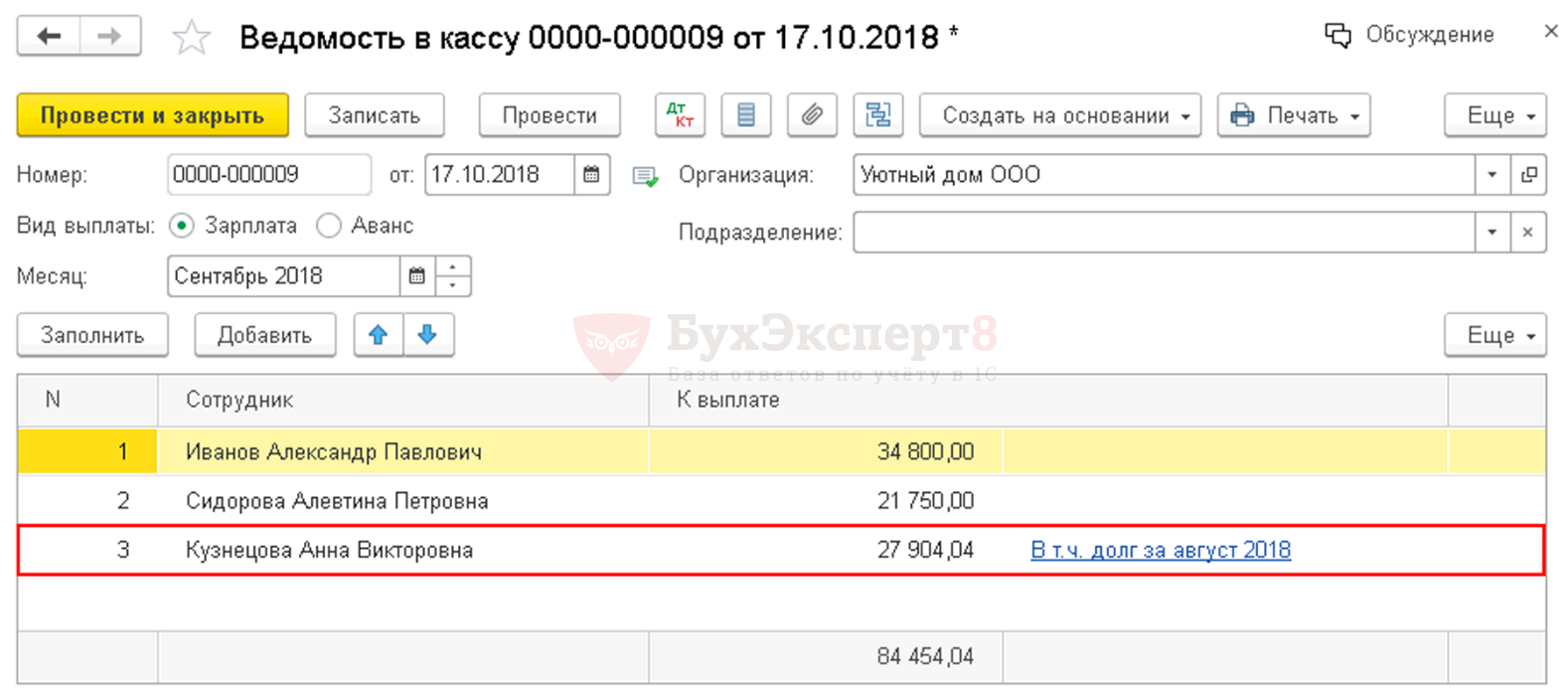

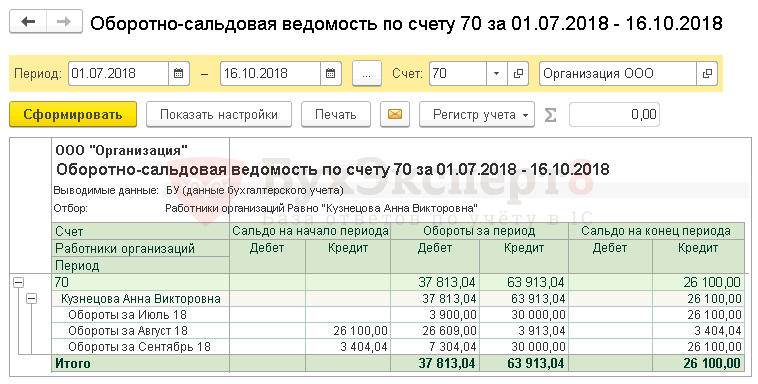

При формировании ведомости на выплату зарплаты за сентябрь бухгалтер обнаружил, что сумма по графе К выплате включает долг за август и не соответствует задолженности организации по зарплате перед одним из работников Кузнецовой А.В.

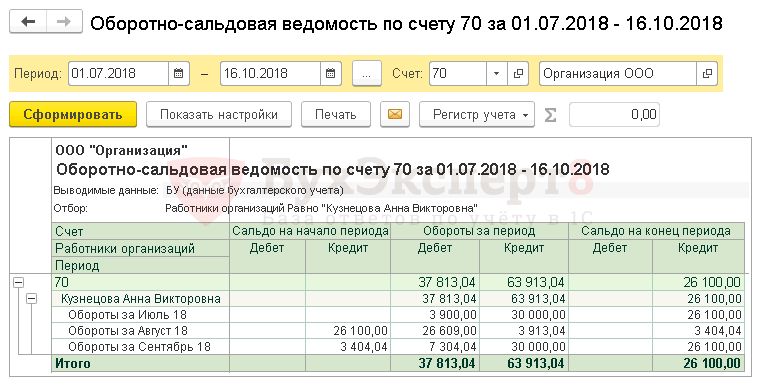

Из Оборотно-сальдовой ведомости по счету 70 видно, что перед работником Кузнецовой А.В. образовалась следующая задолженность по выплате зарплаты:

- за сентябрь — 26 100 руб.

Таким образом, расхождение налицо — программа показывает разные суммы задолженности по выплате зарплаты сотруднику Кузнецовой А.В.:

- в ведомости на выплату зарплаты – 27 904,04 руб.;

- кредитовое сальдо по счету 70 – 26 100,00 руб.;

- разница (ошибка) – 1 804,04 руб.

Но в программе не получится выявить ошибку на основе проводок бухгалтерского учета, которая отражается в ведомости на выплату зарплаты. Так как в 1С создана специальная подсистема учета зарплаты и кадров, которая базируется на регистрах накоплений.

За ошибку заполнения ведомости на выплату зарплаты отвечает регистр накопления Зарплата к выплате.

См. также Как узнавать какой регистр что двигает?

Учет зарплаты к выплате в НУ

Начисление зарплаты

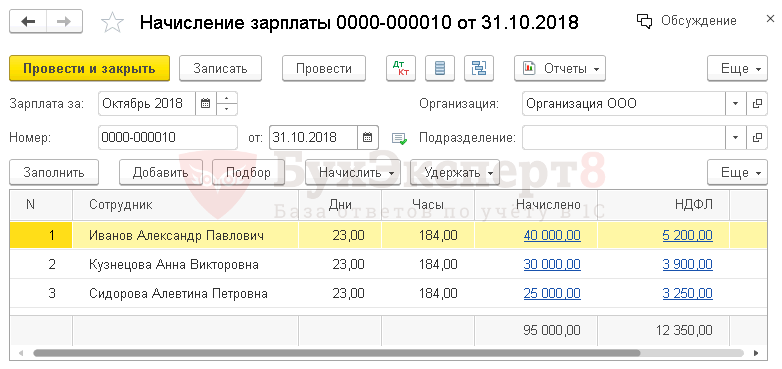

Для понимания допущенной ошибки сначала обратим свое внимание на проведение документа Начисление зарплаты.

Проводки по документу

В регистр Зарплата к выплате сделаны записи по отражению начисленной зарплаты за минусом НДФЛ:

- запись вида движения Приход — начисленная сумма дохода с плюсом;

- запись вида движения Приход — удержанная сумма НДФЛ с минусом.

Выплата зарплаты

Далее бухгалтер для выплаты зарплаты оформил документ Ведомость в кассу.

Проводки по документу

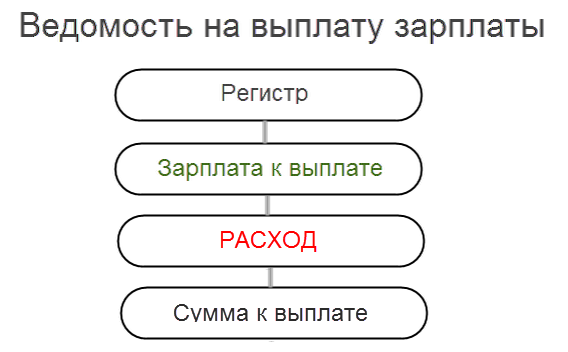

В регистр Зарплата к выплате сделаны записи по выплате зарплаты работникам:

- запись вида движения Расход — сумма к выплате.

Схема формирования записей в регистр Зарплата к выплате при проведении ведомости на выплату зарплаты.

Если долга по выплате зарплате по работнику нет — данные по Приходу и Расходу должны «схлопнуться». Остаток по работнику в регистре Зарплата к выплате сигнализируют о том, что в данных имеется проблема, и нужно с этой проблемой разобраться.

Выявление ошибки

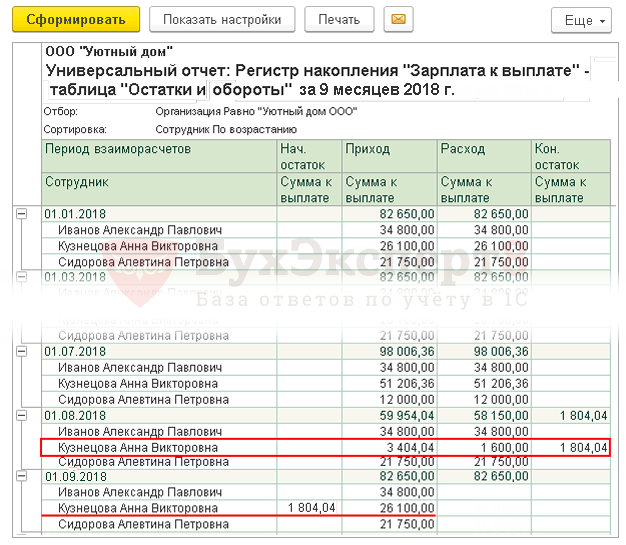

Для выявления ошибки воспользуемся настройкой Универсального отчета — Проверка выплаты зарплаты в НУ.

Сформируем отчет с заданными настройками.

Из отчета видно, что в августе 2018 г. Кузнецовой А.В. было выплачено меньше, чем начислено. Поэтому остаток задолженности за август 1 804,04 руб. попадает в ведомость за сентябрь, при ее формировании мы получим следующий результат.

После этого необходимо сформировать ОСВ по счету 70 по работнику и разобраться, действительно ли организация имеет задолженность перед работником или все же это ошибка?

Расхождения могут быть связаны с:

- ошибками в базе данных;

- проведение некорректно заполненных документов, в т. ч. документов Операция, введенная вручную;

- ошибками переноса базы;

- ошибками «обрезки» базы;

- сбоем программы.

После обнаружения ошибки надо решить, что с ней делать:

- если ошибка образовалась в «незакрытом» месяце, то тогда надо поправить документы и перепровести их;

- если ошибка образовалась в уже «закрытом» месяце или не понятно в связи с чем она появилась, то тогда мы советуем ее поправить, сформировав исправительную запись в регистр Зарплата к выплате.

Исправление ошибки

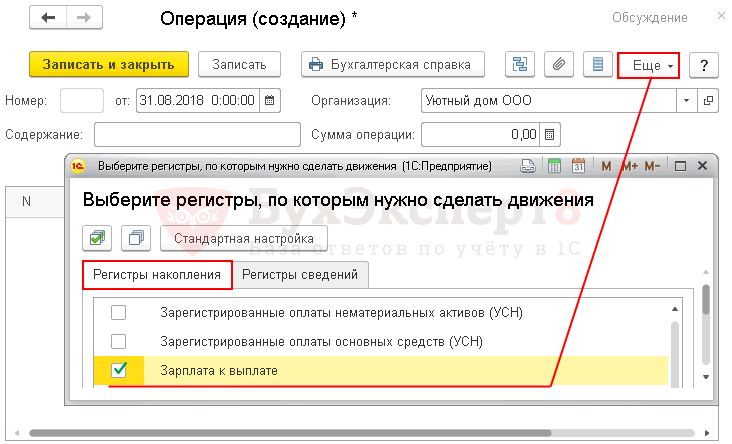

Выбор регистра Зарплата к выплате

Откройте документ Операция, введенная вручную вид операции Операция: раздел Операции — Бухгалтерский учет — Операции, введенные вручную. Выберите для работы регистр Зарплата к выплате по кнопке ЕЩЕ — Выбор регистров — Вкладка Регистры накопления — Зарплата к выплате.

Корректировка регистра Зарплата к выплате

Перейдите на вкладку Зарплата к выплате и добавьте запись в регистр:

- Дата документа — месяц образования задолженности по выплате зарплаты работнику организации согласно отчету по регистру.

- Вид движения — Расход:

- Расход — используется для корректировки выплаты зарплаты работнику.

- Приход — используется для корректировки начисленной зарплаты.

- Сотрудник – работник, по которому выполняется корректировка.

- Подразделение — подразделение, в котором работает сотрудник.

- Период взаиморасчетов — начало месяца, в котором производится корректировка.

- Сумма к выплате — сумма корректировки:

- положительная сумма при «недоплате».

- отрицательная сумма при «переплате».

Запишите документ Операция введенная вручную по кнопке Записать и закрыть.

Проверка выполненной корректировки

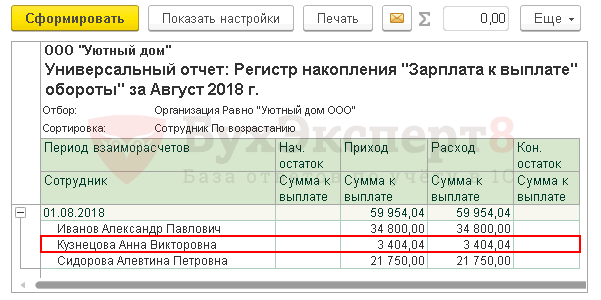

Для проверки выполненной корректировки повторно сформируйте настроенный отчет в Универсальном отчете.

Как видно из отчета, ошибка ушла: работнице Кузнецовой А.В. начислено и выплачено в августе 3 404,04 руб.

Заполнение ведомости в кассу на выплату зарплаты

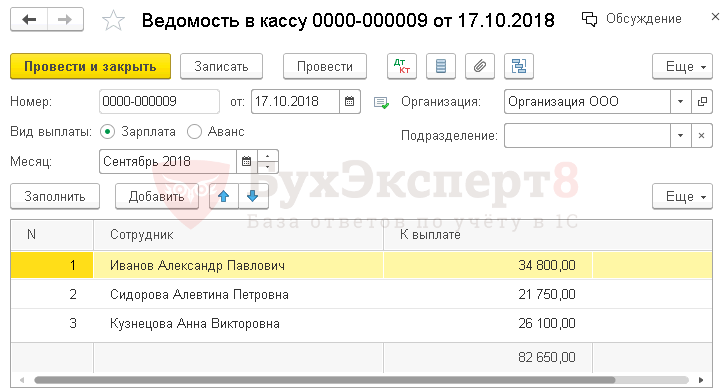

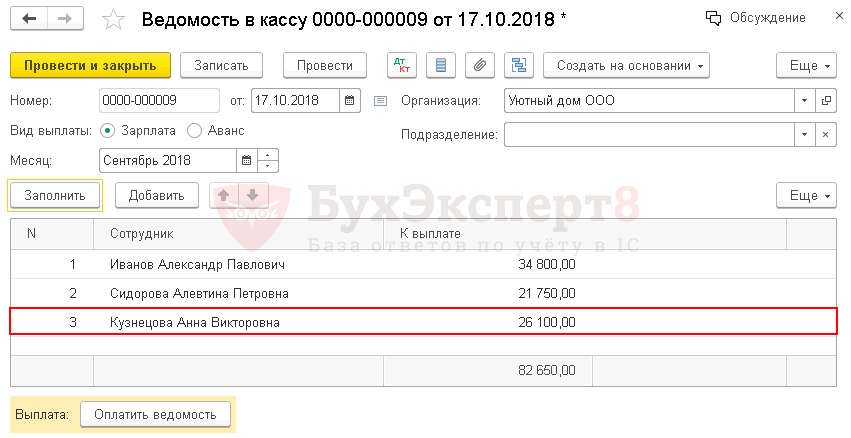

Перезаполните документ Ведомость в кассу на выплату зарплаты за сентябрь.

Теперь по ведомости сумма к выплате за сентябрь для работника Кузнецовой А.В. составляет 26 100 руб., т. е. совпадает с кредитовым оборотом по счету 70.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Помощник бухгалтера — Универсальный отчет

- Проверка выплаты зарплаты в НУ

- Как узнавать какой регистр что двигает?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как правильно вносить исправления в выплаты

Содержание

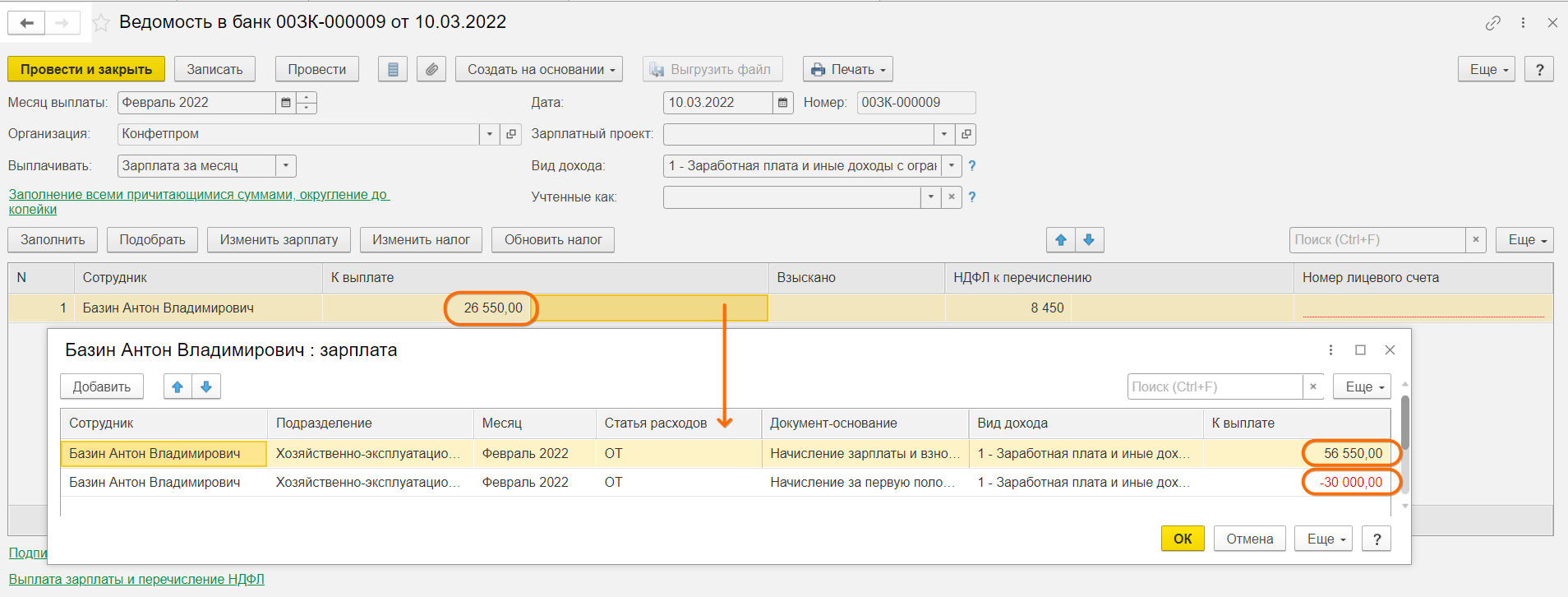

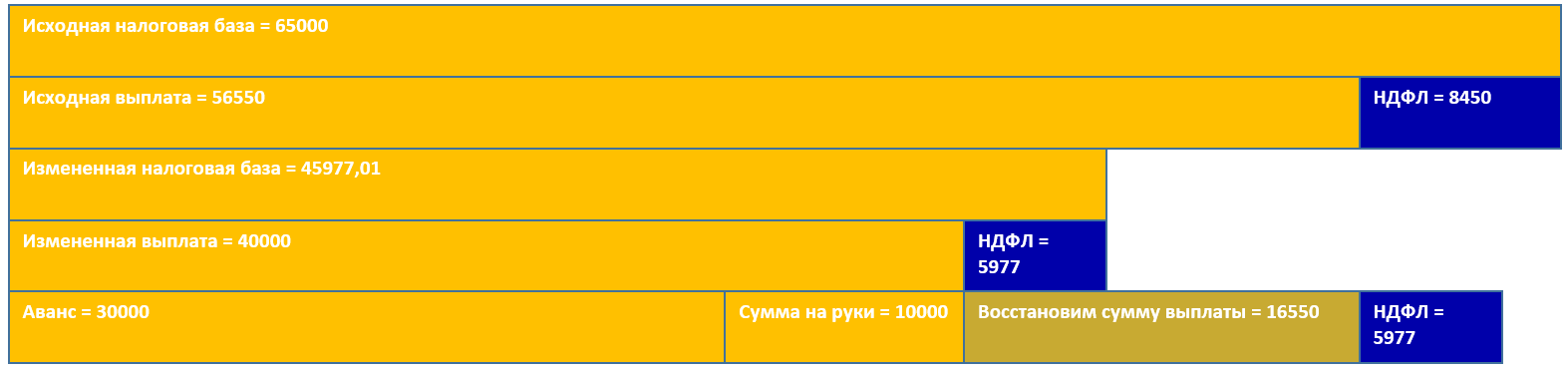

У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальной выплаты еще не было. Теперь выяснилось, что выплатить на руки по факту надо меньше.

Как не надо делать

В любом случае, не надо вручную исправлять итоговую сумму к выплате на руки. Почему? Она складывается из сумм расшифровки, которые скрыты в поле справа от этой суммы. Дважды щелкнув по нему, можно туда провалиться.

Если вы руками поменяете итоговую сумму при наличии нескольких строк в расшифровке выплаты, программа сделает с суммами расшифровки совершенно непредсказуемые вещи – что-то увеличит, что-то уменьшит.

У нас в расшифровке после изменения суммы на руки на 20000 с учетом уже выплаченного аванса в 30000 должна поменяться общая сумма к выплате на 50000. Но вот что произойдет с уже выплаченным авансом (и, возможно, с межрасчетными выплатами по отпускам и больничным, которые, кстати, облагаются НДФЛ!), если изменить сразу в ведомости сумму на руки, проигнорировав суммы в расшифровке:

Программа в этой ситуации некорректно поменяет налоговую базу, что неминуемо приведет к недоудержанному НДФЛ. Если провалиться в расшифровку, мы увидим также, что программа по собственному разумению изменила и суммы итоговой выплаты и всех остальных составляющих. Это изменило и налоговую базу для данной выплаты, и НДФЛ, причем неверно. Только итоговая сумма на руки останется соответствующей действительности. В этом случае уже в ведомости следующего месяца нас ожидают перерасчеты и ошибки с окончательнымудержанием НДФЛ.

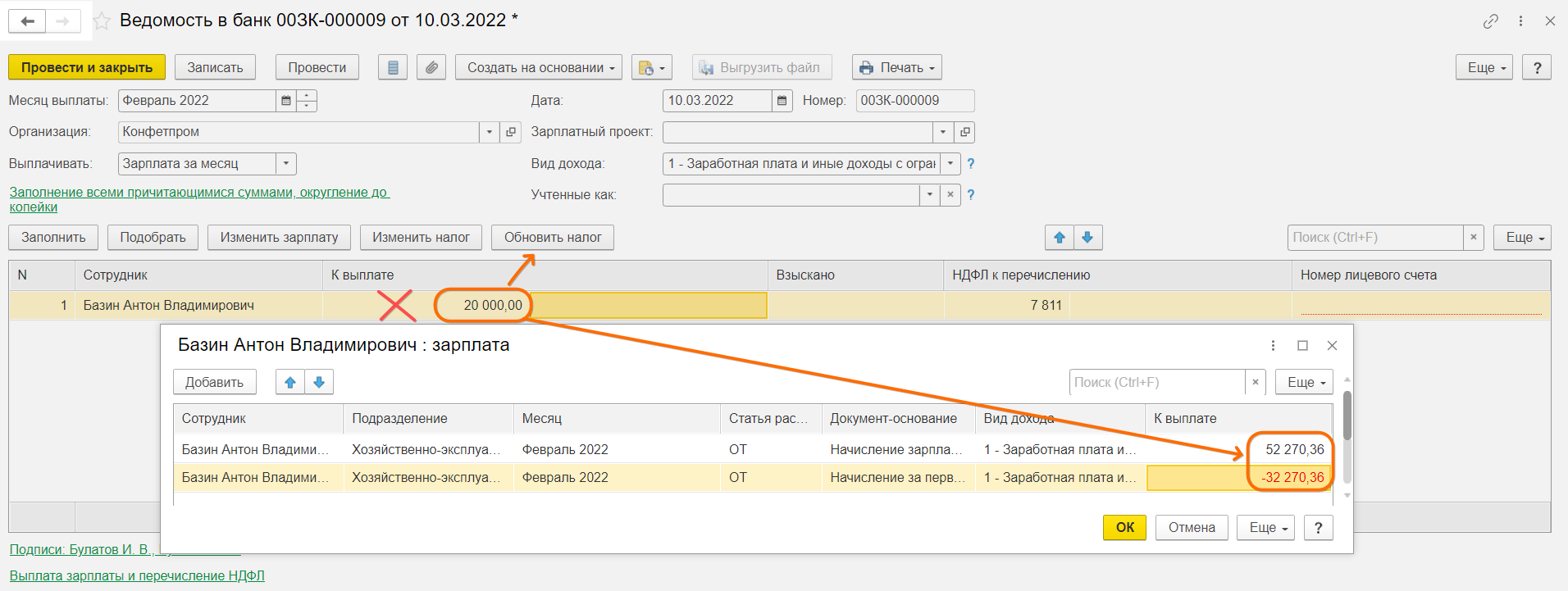

Как надо делать

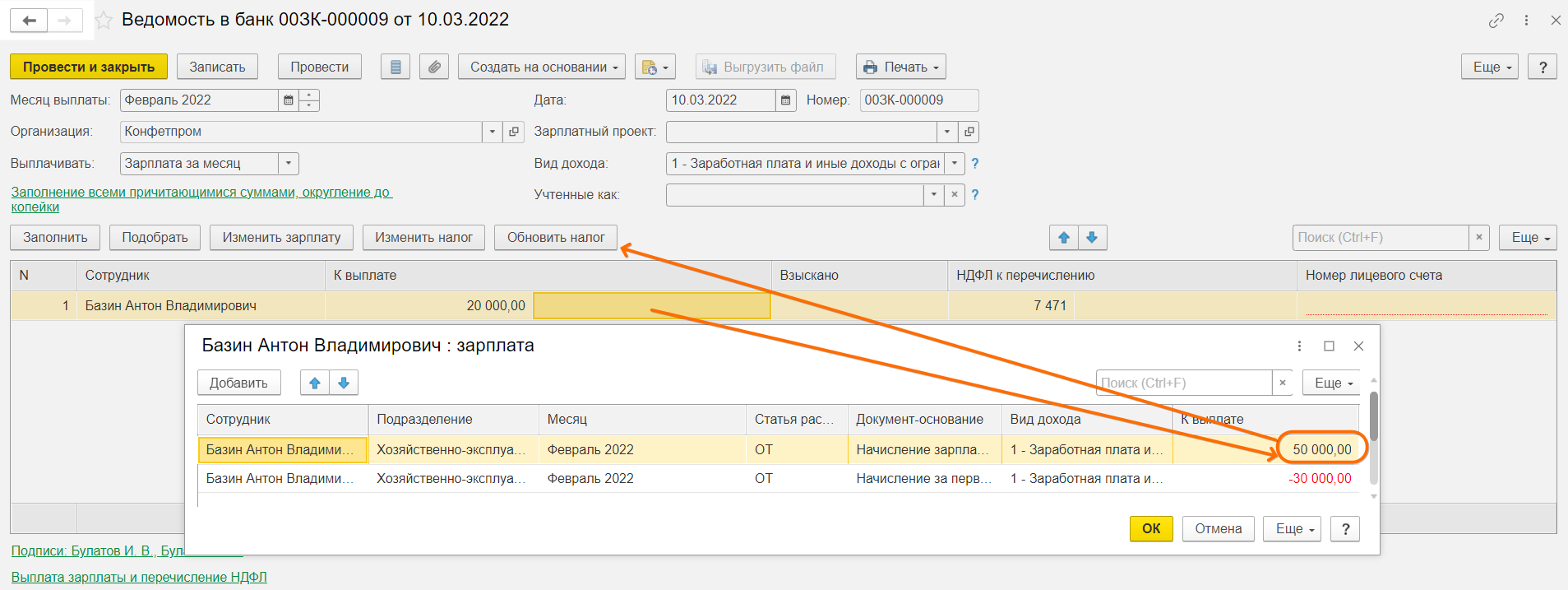

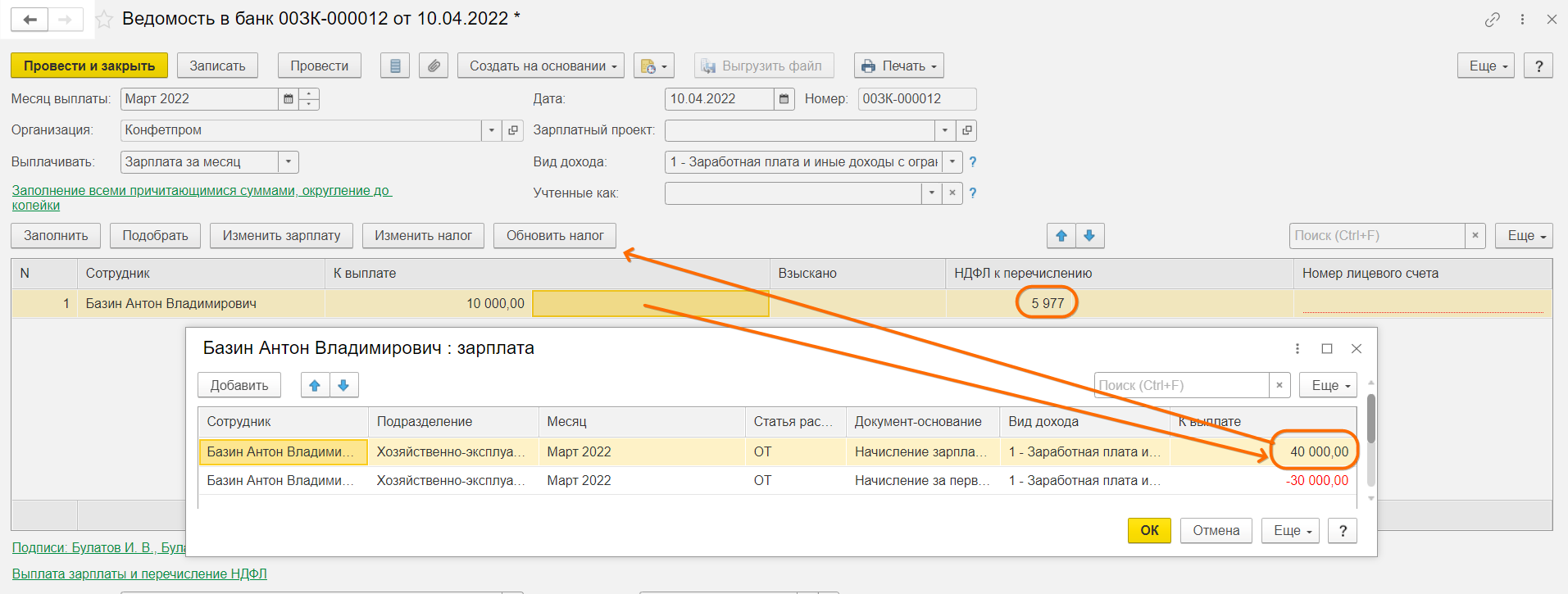

Необходимо провалиться в расшифровку и вручную исправить нужную сумму уже в расшифровке. В нашем случае это общая сумма к выплате (сумма, которая включает в себя возможный аванс). Мы сократили реальную сумму выплаты, соответственно, налоговая база должна уменьшиться. Правильная сумма к выплате должна быть сумма аванса + скорректированная сумма выплаты на руки (30000+20000). Проваливаемся в расшифровку выплаты меняем общую сумму (она дается БЕЗ учета НДФЛ). Не забываем после этого нажать кнопку Обновить НДФЛ.

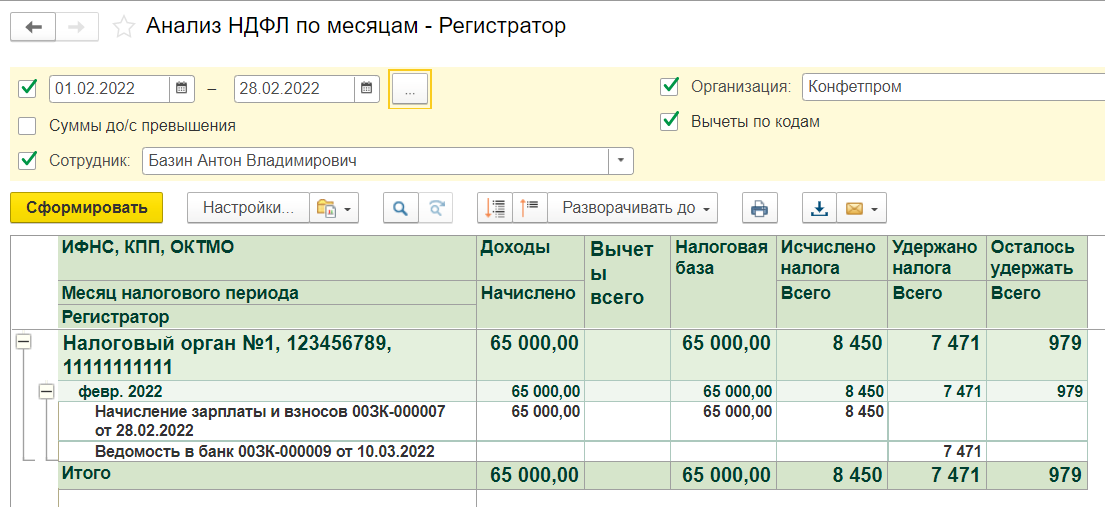

Обратите внимание, сумма на руки в ведомости получилась той же, но сложена она уже из реальных данных (общая сумма — аванс), а не путем изменения налоговой базы и вольного арифметического преобразования составляющих этой суммы. НДФЛ также указан корректно от части налоговой базы, которая соответствует размеру сокращенной выплаты – Налоговая база=(Выплата+Вычеты*0,87)/0,87 = 50000/0,87 = 57471,26.

Исходная налоговая база для программы при этом не меняется, так как она закреплена документом-основанием (Начисление зарплаты и взносов) и равна 65000.

Поэтому закроем долг перед сотрудником и перейдем к следующему примеру.

Пример 2. Исправления для уже выплаченных ведомостей

Исходные вводные те же. У сотрудника оклад 65000, аванс 30000. Была ведомость на выплату аванса, а в конце месяца должна была быть выплачена зарплата на руки 26500. Реальная выплата уже проведена.

Теперь выяснилось, что полная сумма выплаты за вычетом НДФЛ должна была быть меньше на 16500, т.е. 40000 (30000 аванс + 10000).

Как не надо делать

Опять покажем, что произойдет, если поменять сумму на руки сразу в ведомости:

Снова все кроме суммы на руки перекосилось, и нам снова повезло, что в расшифровке нет сумм больничных и отпусков, которые облагаются НДФЛ. Все это точно также бы претерпело изменения и повлекло за собой ошибочные перерасчеты.

Как надо делать

Снова не правим сумму сразу в ведомости, а проваливаемся в расшифровку и исправляем сумму конечной выплаты уже там. Всего, включая аванс, мы должны были учесть в данном месяце 40000. Ставим эту сумму, затем нажимаем Обновить налог.

Так мы получаем корректно учтенную для целей НДФЛ выплату.

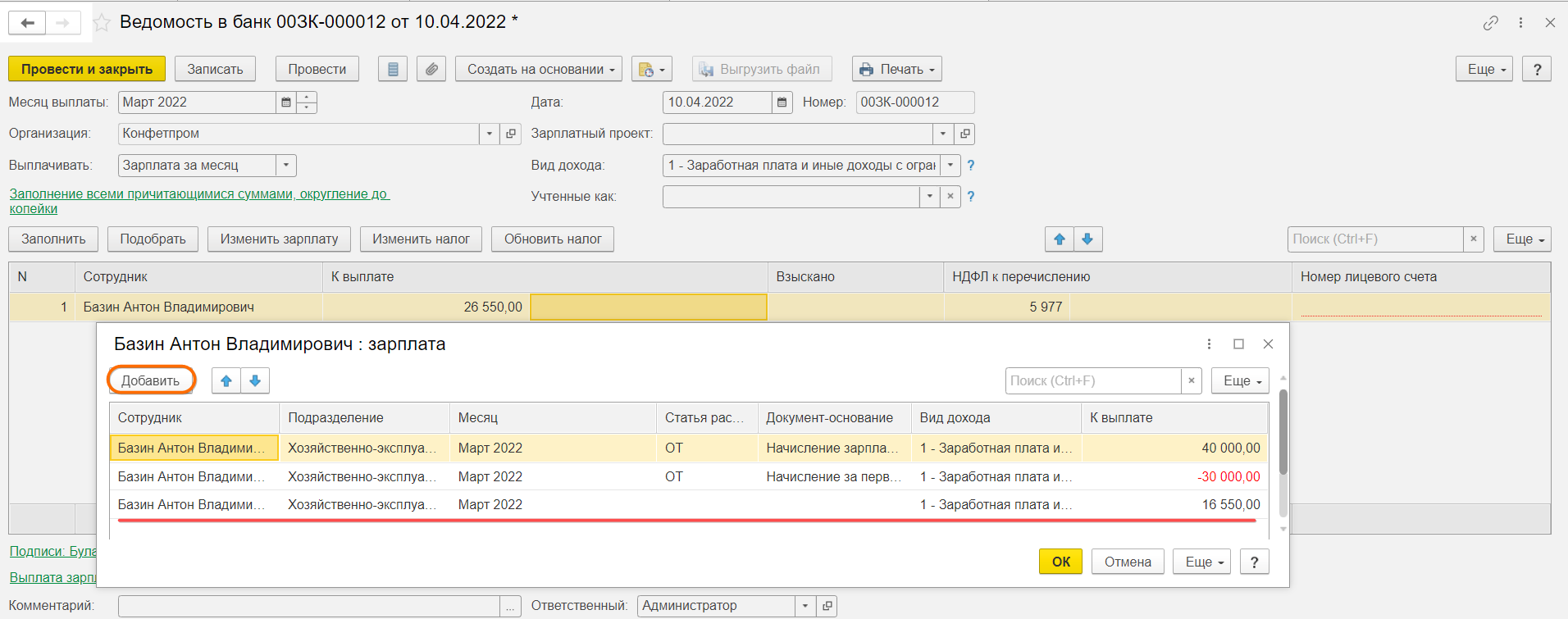

Но поскольку нам надо сохранить в ведомости уже учтенную сумму выплаты, придется довести сумму выплаты на руки в нашей ведомости до исходной. Добавим в расшифровку выплаты строку вручную. В ней надо будет заполнить поля сотрудника, подразделения и суммы. Таким образом нам надо довнести строку с суммой 56550-40000 = 16550, чтобы получить искомые 26550 в ведомости.

Теперь все в порядке, сумма восстановлена, а поскольку мы добавили сумму без документа-основания, НДФЛ к удержанию не изменится.

Данная сумма для программы пройдет как аванс и будет вычтена при последующих выплатах на правах аванса.

(Рейтинг:

0 ,

Голосов: 0 )

Материалы по теме

Определение Верховного Суда РФ от 06.10.2021 N 309-ЭС19-25465 по делу N А50-30856/2018

Требование: О пересмотре в кассационном порядке судебных актов по делу о взыскании задолженности за горячее водоснабжение, неустойки.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как изложенные в кассационной жалобе доводы не опровергают выводы судов, основанные на конкретных обстоятельствах настоящего дела. Несогласие стороны с выводами судов, а также иное толкование норм законодательства, подлежащих применению, не свидетельствуют о наличии в обжалуемых судебных актах нарушений норм материального и (или) процессуального права, повлиявших на исход судебного разбирательства, или о допущенной судебной ошибке.Суды установили факт оказания предприятием (ресурсоснабжающей организацией) услуг по горячему водоснабжению в отношении спорных многоквартирных домов, находящиеся в управлении компании (исполнителя), наличие задолженности по оплате коммунального ресурса и, оценив представленные в материалы дела доказательства в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации, в том числе письма предприятия от 24.08.2017 N 430/153 и от 26.02.2018 N 92/153 о направлении компании корректировочных актов приема-передачи, счетов-фактур на оплату, ведомости расчета горячей воды за январь — май 2017, февраль 2018, письмо общества ВЦ «Инкомус» от 05.10.2020, признали доказанным факт получения ответчиком письма от 24.08.2017 N 430/153 и корректирующих документов за данный период (извещение о причинах перерасчета), в связи с чем пришли к выводу об обоснованности произведенного истцом перерасчета начислений за январь — май 2017 года.

Иногда работник может получить больше, чем причитается, а работодатель эти деньги захочет вернуть. Трудовое законодательство, пусть и достаточно гуманное, в этой ситуации далеко не всегда на стороне работников. С другой стороны — работодатель может ошибиться и в другую сторону — выплатить меньше. Разбираемся как исправить ошибки в расчетах по заработной плате в учете и отчетности.

Статья 137 ТК РФ. Читайте до конца

Традиционно это выглядит так: на просьбу вернуть излишне выплаченное сотрудник ссылается на Трудовой кодекс, ведь там сказано, что:

«Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана…»

Но любой документ стоит дочитать до конца. Тот же пункт 4 статьи 137 ТК РФ предусматривает как минимум три случая, когда излишне выплаченная зарплата все-таки может быть взыскана:

- если переплата произошла вследствие счетной ошибки;

- если работник виноват в невыполнении установленных норм труда или простое (ст. ст. 155, 157 ТК РФ), и этот факт признан комиссией по рассмотрению индивидуальных трудовых споров (КТС);

- переплата возникла в связи с неправомерными действиями работника (при условии, что это установлено судебным актом).

Если есть основания для возврата излишне выплаченной зарплаты, то можно предложить работнику вернуть лишнее добровольно. Если сотрудник отказался, то из 100% законных методов остаются лишь обращение в КТС и суд.

Как вернуть излишне выплаченное

Счетная ошибка — это всегда арифметическая ошибка, т. е. та, что допущена при расчетах. Например, надо было сложить, а произошло умножение. Не считаются счетными ошибками:

- опечатки в платежках;

- двойная выплата заработной платы;

- неправильное применение закона (см. разъяснение Роструда от 1 октября 2012 г. № 1286-6-1).

Сознательный работник вправе вернуть переплату наличными в кассу, или согласиться на удержание. У работодателя есть месяц, чтобы удержать переплату у работника (при условии, что сотрудник его не оспаривает).

Действовать можно следующим образом: издать приказ об удержании из зарплаты, в котором работник обозначит свое согласие как с основанием, так и с суммами удержания. Формулировка может быть следующей:

«В связи с допущенной счетной ошибкой при расчете заработной платы за август 2021 г. и на основании частей 2 и 3 статьи 137 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать из заработной платы М. А. Ивановой за сентябрь 2021 г. излишне выплаченную сумму в 5 500 (пять тысяч пятьсот) руб.»

Виза сотрудника:

«С приказом ознакомлена, с основанием и суммой удержания согласна, М. А. Иванова».

Собственноручная подпись обязательна.

Аналогичный порядок действий применим и тогда, когда переплата произошла в других, установленных законом, случаях (доказанная вина работника в невыполнении норм труда, простое и т.п.). И при этих обстоятельствах необходимо согласие работника с основаниями и размерами удержания. Следует помнить о том, что общий размер всех удержаний при каждой выплате зарплаты не может быть более 20% (ст. 138 ТК РФ).

Если же трудящийся не спешит соглашаться или уже уволился, то для возврата переплаты имеет смысл сразу обращаться в суд.

Пересчет НДФЛ и страховых взносов при переплате заработной платы

Излишне начисленная и выплаченная зарплата включается в базу по НДФЛ и по страховым взносам. Уменьшить суммы, подлежащие уплате в счет налога и взносов, допустимо лишь при удержании переплаты или возврате (добровольном или по судебному решению) (ст. 210, 421 НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…»).

Если удержание или возврат имели место с первого квартала 2021 г., то в ИФНС представляется уточненный расчет 6-НДФЛ по форме, действующей с 1 января 2021 года, который подается:

- за период начисления излишка;

- за последующие периоды того же года, за которые уже были представлены расчеты.

Корректируя сведения за налоговый период (год), следует включить в 6-НДФЛ также справку о доходах и суммах НДФЛ.

Если оформляется корректировка за 2020 г., то следует использовать форму расчета, по которой сведения подавались первоначально. Перерасчет зарплаты подлежит отражению в расчете по страховым взносам того отчетного периода, к которому относится ошибка. Уточненные расчеты по страховым взносам подаются в налоговый орган, по взносам на травматизм — в ФСС РФ.

Налог на прибыль. Как исправить ошибку

Если ошибка обнаружена и исправлена до того, как излишне начисленные суммы были учтены при исчислении налога на прибыль, то, определяя налоговую базу отчетного (налогового) периода, достаточно включить в расходы на оплату труда уже исправленные, уточненные суммы.

Исправленные суммы страховых взносов и взносов на травматизм включаются в прочие расходы.

В противном случае — если излишек уже учтен при расчете налога на прибыль, — придется пересчитать налоговую базу за тот период, в котором учтен этот излишек, уплатить недоимку и пени и подать уточненную декларацию.

Если сотруднику недоплатили

Мы обсуждали ситуацию, когда сотруднику переплатили заработную плату, ведь именно такая ситуация вызывает множество споров и разногласий, как по самому факту переплаты (действительно ли работодатель совершил ошибку при расчете и выплате), так и по суммам удержания.

Но, когда дело касается недоплаты, то тут все однозначно: сотруднику недополученную зарплату надо доплатить, да еще и с компенсацией за каждый день задержки (ст. 236 ТК РФ).

Расчет компенсации

Компенсация рассчитывается так. Сначала считаем, сколько дней составляет просрочка (отсчет начинается со дня, следующего за днем, в который должна была быть выплачена зарплата по графику, и включает день погашения долга). Затем умножаем между собой три показателя:

1/150 ключевой ставки * дни просрочки * сумма недоплаченной заработной платы

Пример: зарплата в организации выплачивается 10 числа. Но в августе 2021 года бухгалтер одному из работников случайно не перевела зарплату (не отправила платежку в банк) и перечислила ее только 13 августа. Сумма зарплаты — 18 000 рублей, количество дней просрочки — 3 дня (с 11 по 13 августа включительно).

Ключевая ставка рефинансирования — 5,5%.

Считаем компенсацию:

5,50/150 % * 3 * 18 000 = 19,80 руб.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Напомним, что критерии существенности организация должна указать в своей учетной политике и обосновать.

Несущественные ошибки текущего года исправляются просто — нужно сделать необходимые проводки — например, сторнировать зарплату рабочему основного производства проводкой:

Д 20 К 70 — сторно

Исправление делается в месяце обнаружения ошибки (п. 5 ПБУ 22/2010).

Ошибка, выявленная уже после того, как год закончился, но до подписания директором баланса, исправляется датой — 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Если же ошибка обнаружена уже после того, как бухгалтерская отчетность подписана, то она исправляется текущим периодом (п. 14 ПБУ 22/2010).

В этом случае также важно — повлияла ошибка на финансовый результат отчетного года или нет.

- Если повлияла — делается запись по принципу — проводка, обратная некорректной в корреспондирующая с 91-м счетом «Прочие доходы и расходы». Т.е. если была излишне начислена зарплата (используя предыдущий пример, проводка начисления зарплаты — Д 20 К 70), то обратная проводка выглядит так:

Д 70 К 91

Смысл в том, что ранее сумма зарплаты была включена в расходы. А раз она начислена излишне, то включать ее в расходы было нельзя — восстанавливаем справедливость, отражая ее в прочих доходах.

Отметим, что сумму с 70 счета логичнее перенести на 73 — прочие расчеты с работниками, т.к. она не является оплатой труда:

Д 73 К 70

При возврате денег сотрудником делаем проводку:

Д 50 (51) К 73

- Если ошибка не повлияла на финрезультат — еще проще. Достаточно отсторнировать неверную проводку и сделать верную.

В случае с излишне начисленной зарплатой просто сторнируем необходимую сумму:

Д 20 К 70 — сторно

Напомним, что малые предприятия, не подлежащие обязательному аудиту, вправе все ошибки исправлять, как несущественные — при условии, что это правило закреплено в учетной политике (п. п. 9, 14 ПБУ 22/2010).

Примеры из судебной практики

Решения, вынесенные не в пользу работника:

Апелляционное определение Ставропольского краевого суда от 14.09.2016 № 33-7457/2016.

Суд взыскал излишне выплаченную заработную плату, которую сотрудница, уволенная за прогул, сама себе «начисляла» непосредственно перед подписанием ведомостей электронной подписью и отправкой их в банк.

Суд счел доказанными факты:

- нарушения сотрудницей должностных обязанностей;

- необоснованного начисления себе самой завышенной зарплаты.

Это основание для взыскания излишне выплаченной зарплаты, предусмотренные ст. 137 ТК РФ (последний абзац).

Апелляционное определение Мосгорсуда от 16.07.2020 № 33-19647/2020.

Суд отклонил довод работницы о том, что работодатель неправомерно удержал средства из ее зарплаты. В период временной нетрудоспособности зарплата ей не начислялась, т. е. фактически удержания из зарплаты, на которые она жаловалась, не производились.

Учет выплаченных сумм заработка в период нетрудоспособности, вопреки доводам истца, является перерасчетом, а не удержанием, как это определено статьей 137 ТК РФ. Действующее законодательство не предусматривает возможности выплаты работнику за один и тот же период заработной платы и пособия по временной нетрудоспособности. Трудовые права не нарушены.

Решение в пользу сотрудников

Определение Мособлсуда от 12.10.2010 № 33-19764.

Суд отказал в удовлетворении иска о взыскании суммы переплаты заработной платы, указав на то, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Определение Восьмого кассационного суда общей юрисдикции от 22.04.2021 № 88-5505/2021, 2-153/2020.

Суд решил, что не может быть признана счетной ошибкой допущенная работодателем излишняя выплата ответчику заработной платы в связи со случившемся сбоем учетной программы.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

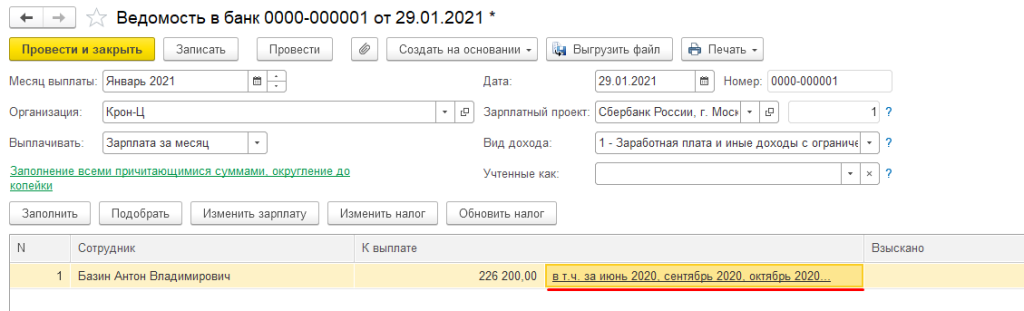

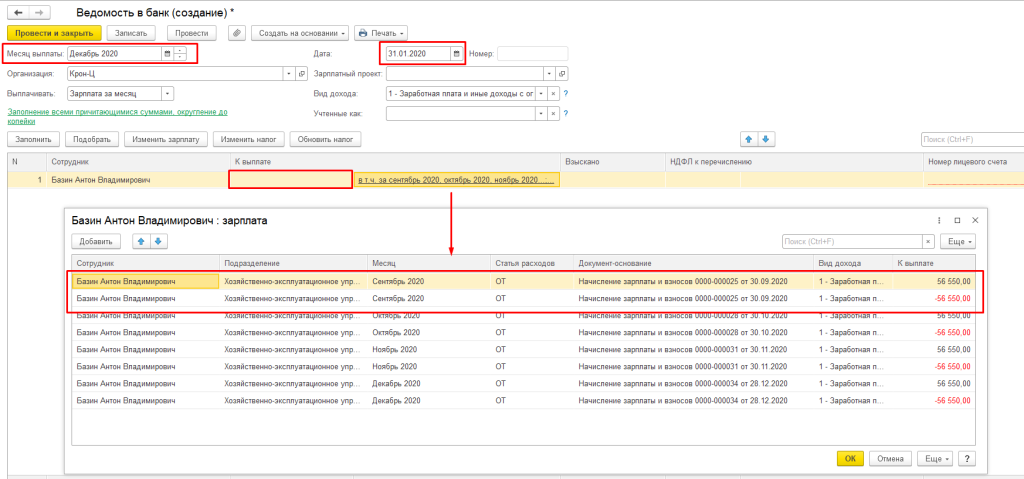

Достаточно распространенная ситуация, когда при формировании ведомости на выплату зарплаты в программе «1С:Зарплата и управление персоналом» бухгалтер видит рядом с суммой к выплате «в т.ч. за …».

В каких случаях возникает такая ситуация:

-

зарплата действительно не была выплачена;

-

в документ «Ведомость на выплату» суммы вводились вручную, без подбора документа начисления;

-

переход с ЗУП 2.5 на ЗУП 3.1;

-

реквизиты документа начисления не соответствуют реквизитам документа выплаты (например, не заполнена статья расходов);

-

существуют дубли сотрудников.

Для того, чтобы убрать лишние суммы к выплате, необходимо выявить причину их возникновения.

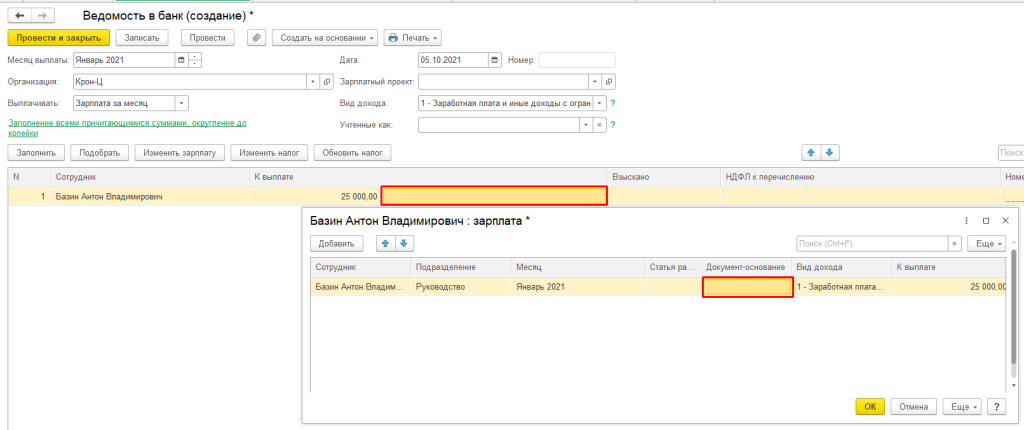

Если причиной является ручной ввод сумм в ведомость, то необходимо в каждой ведомости подобрать документ начисления.

Для этого нужно перейти в ведомость и заполнить документ основание

Если причиной является не соответствие реквизитов документов начисления и выплаты, то необходимо открыть ведомость на выплату и до заполнить недостающие реквизиты.

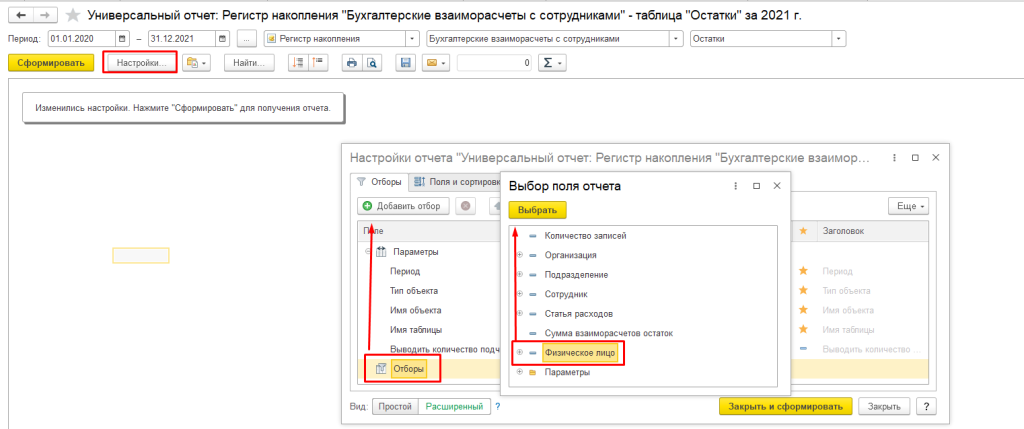

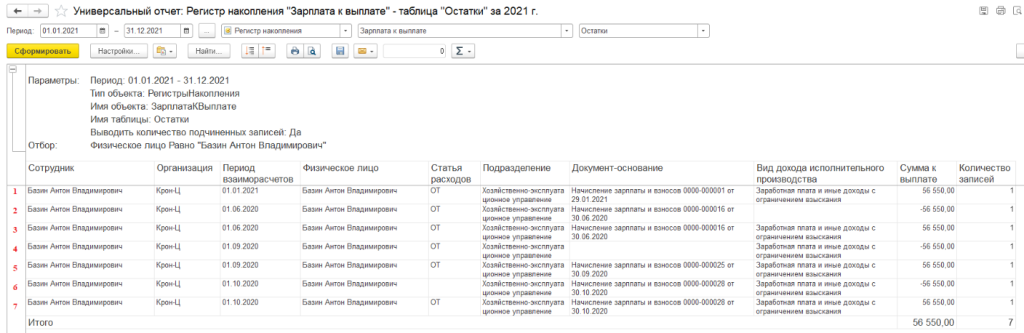

Для поиска незаполненной ведомости или дублей сотрудников можно воспользоваться универсальным отчетом.

Открыть универсальный отчет можно перейдя в раздел «Администрирование» – «Обслуживание» – «Отчеты администратора» – «Универсальный отчет».

Для анализа зарплаты по сотрудникам используются 3 регистра накоплений:

-

Бухгалтерские взаиморасчеты с сотрудниками;

-

Взаиморасчеты с сотрудниками;

-

Зарплата к выплате.

Нужно сформировать универсальный отчет поочередно по каждому из регистров со следующими настройками:

Для удобства можно также сделать отбор по физическому лицу. Отбор нужно делать именно по физическому лицу, а не по сотруднику, так как в справочнике «Сотрудники» могут быть дубли, которые в свою очередь также могут привести к образованию неверной суммы в ведомости.

Далее формируем отчет.

В отчете выводятся все начисления и выплаты, по которым есть какие-либо несоответствия. Необходимо найти начисление и соответствующую ему выплату.

Разберем каждую строку.

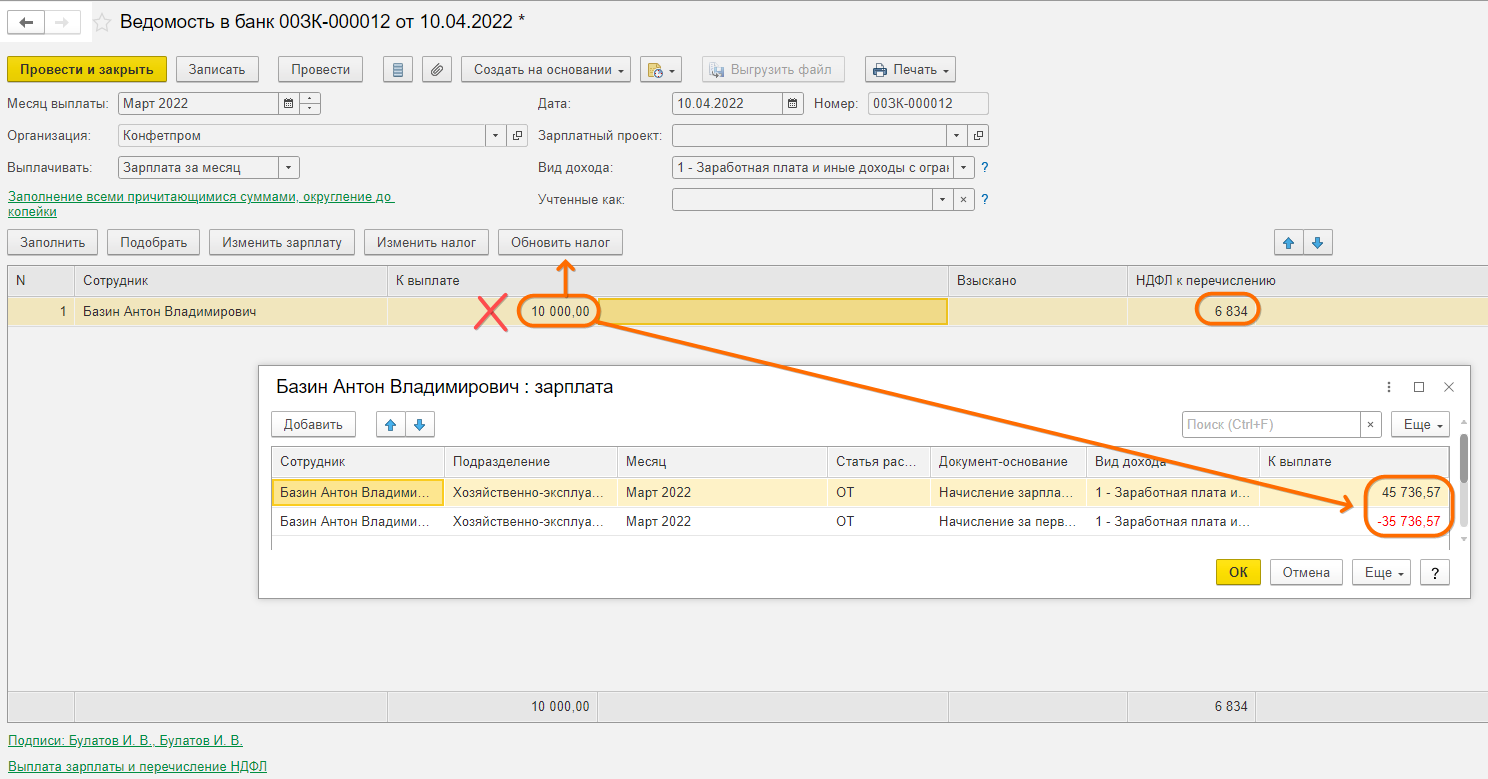

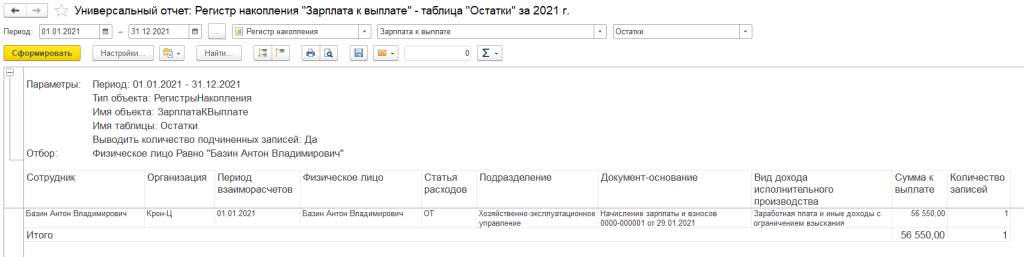

Строка 1 – это начисление зарплаты за январь 2021 года, т.к. в поле «Сумма к выплате» указано положительное значение (56 550).

Выплаты за январь еще не было, так как нет строки с периодом 01.01.2021 и суммой к выплате с отрицательным значением. Поэтому, в итоговой строке (последняя строка отчета) мы видим сумму к выплате — 56 550.

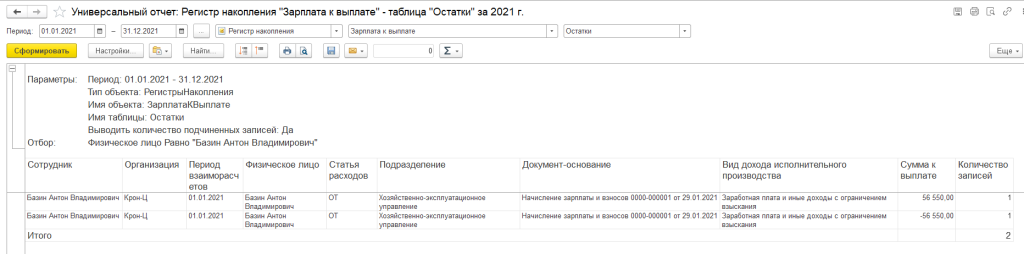

Строка 2 – это выплата зарплаты (документ «Ведомость на выплату») за период 01.06.2020, так как в колонке «Сумма к выплате» указано отрицательное значение (-56 550).

Строка 3 – это начисление зарплаты за период 01.06.2020, так как в колонке «Сумма к выплате» указано положительное значение (56 550).

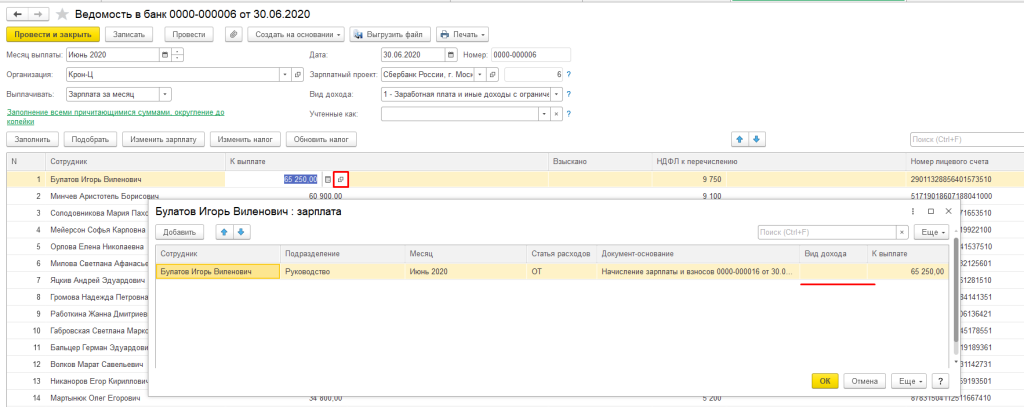

Так как начисление и выплата за один и тот же период и в равной сумме прошли, то в данном отчете этот месяц отображаться не должен, но, если строки все-таки выводятся, значит в них есть отличия, из-за которых в документе «Ведомость на выплату» могут появляться записи «В том числе за июнь 2020 года».

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

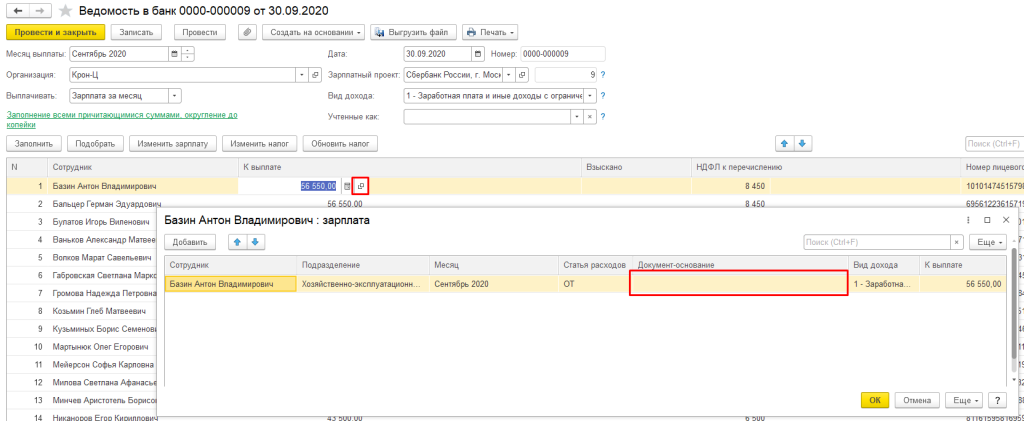

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

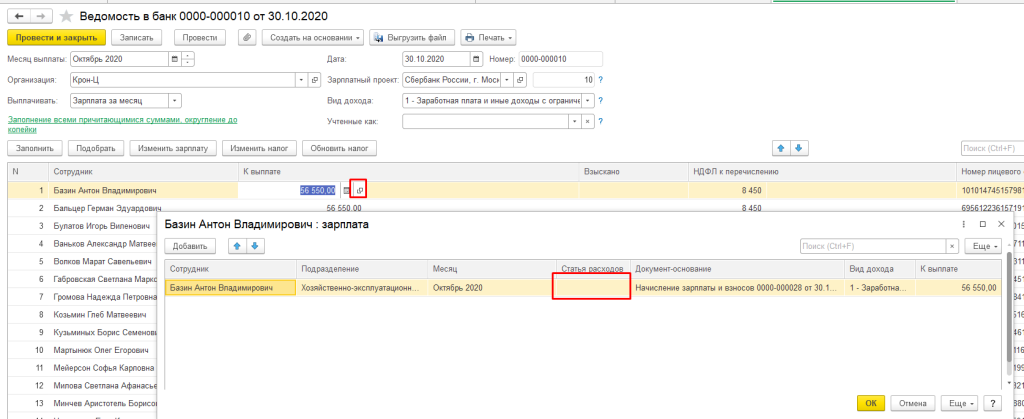

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

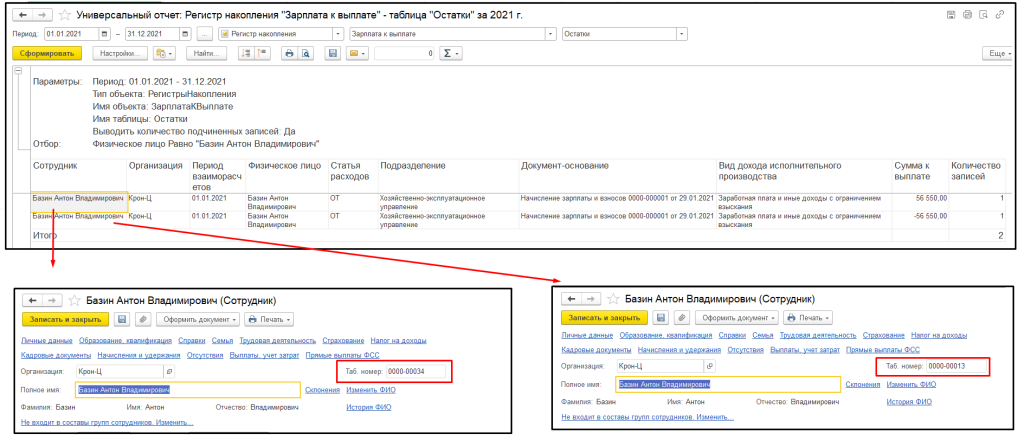

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Выше были рассмотрены единичные случаи, когда в документе «Ведомость на выплату» попадают начисления прошлых периодов по малому числу сотрудников, но иногда, например, после перехода с ЗУП 2.5 на ЗУП 3.0, начисления за прошлые периоды тянутся по всем сотрудникам и возможности править прошлые документы нет, либо правка крайне нежелательна. В таком случае рекомендовано скорректировать задолженность по сотрудникам на начало какого-либо периода, например, на начало года, ручной корректировкой, а суммы текущего периода исправить уже в документах начислений и выплат.

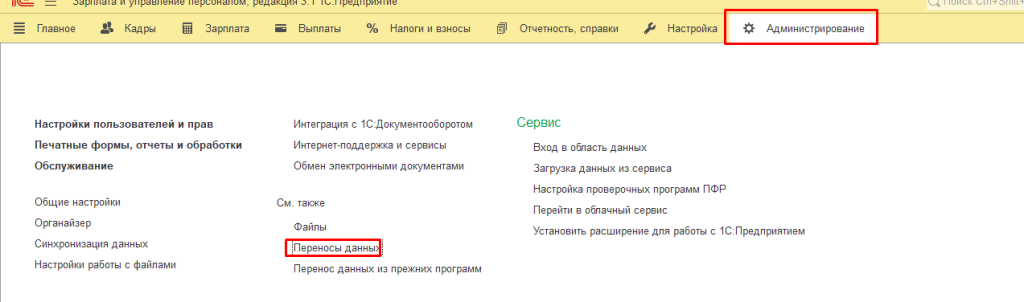

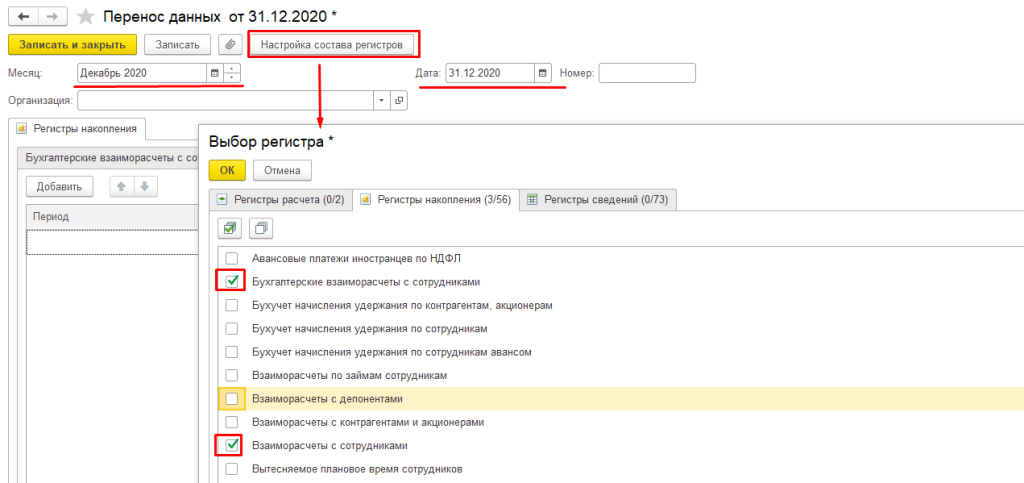

Для ручной корректировки данных регистра на начало года нужно использовать документ «Перенос остатков». Находится он в разделе «Администрирование» — «Переносы данных».

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

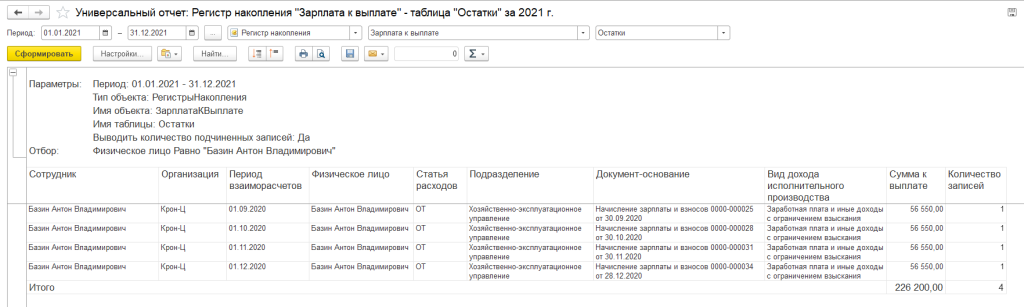

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

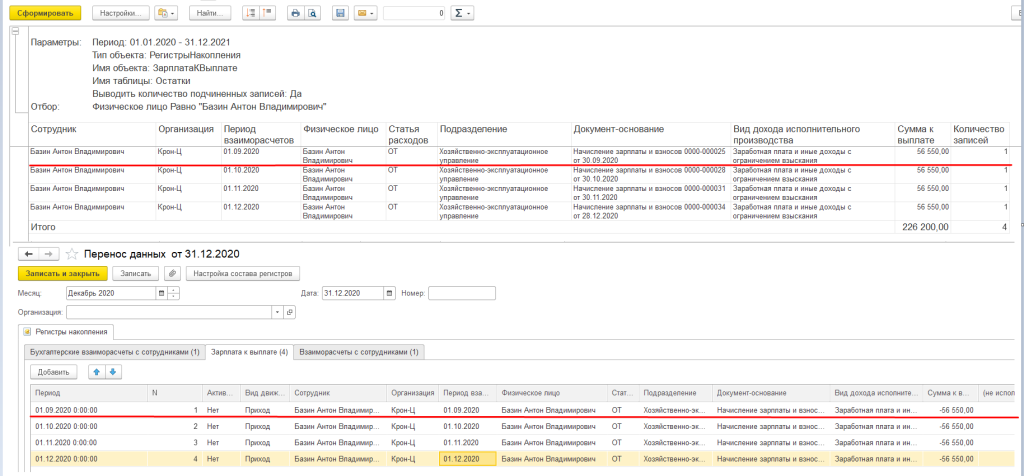

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

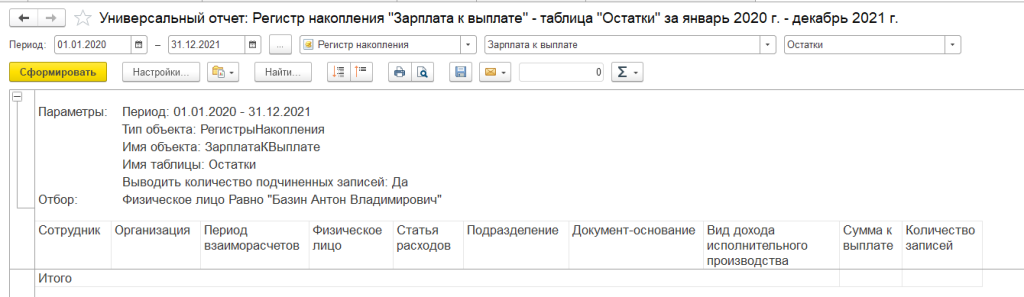

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за…» может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

Статью подготовила Матвеенко Анастасия, младший специалист по внедрению 1С партнёрской сети «ИнфоСофт».

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Выше были рассмотрены единичные случаи, когда в документе «Ведомость на выплату» попадают начисления прошлых периодов по малому числу сотрудников, но иногда, например, после перехода с ЗУП 2.5 на ЗУП 3.0, начисления за прошлые периоды тянутся по всем сотрудникам и возможности править прошлые документы нет, либо правка крайне нежелательна. В таком случае рекомендовано скорректировать задолженность по сотрудникам на начало какого-либо периода, например, на начало года, ручной корректировкой, а суммы текущего периода исправить уже в документах начислений и выплат.

Для ручной корректировки данных регистра на начало года нужно использовать документ «Перенос остатков». Находится он в разделе «Администрирование» — «Переносы данных».

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за…» может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.