Здравствуйте! Помогите, пожалуйста, исправить ошибку прошлого периода.

1С Бухгалтерия предприятия, редакция 3.0 (3.0.89.51). ОСНО, Микропредприятие. Бух.отчетность сдается в упрощенном виде. В 2018 году п/п заключило договор лизинга на приобретение грузового автомобиля на 24 месяца. По условиям договора лизинга имущество учитывается на балансе лизингополучателя. В 2018 году учет договора лизинга в программе был отражен неверно, а именно, при поступлении документов на лизинговые платежи использовался документ «Поступление услуги», также в БУ лизинговые платежи списывались в себестоимость услуг. В НУ амортизация не начислялась,в расходы списывались только лизинговые платежи. При составлении декларации по налогу на прибыль расходы по НУ были занижены.В июле 2020 года срок договора лизинга закончился и вылезли ошибки. Помогите, пожалуйста, правильно исправить ошибку.

Как исправить ошибку, если забыли включить выкупную стоимость лизингового имущества при постановке на учет

6 июля 2020

17:47

olga-borshevskaja

Посетитель

Исправление ошибки: забыли включить выкупную стоимость в стоимость имущества при постановке на учет лизингового имущества в 1 квартале 2018 года, выкупили 2 квартал 2020. Имущество по договору лизинга на балансе лизингополучателя, выкупная стоимость выплачивается отдельно.

Как исправить ошибку?

7 июля 2020

08:17

Что делать Консалт

Ошибки текущего года исправляйте сразу, как обнаружите (п. 5 ПБУ 22/2010). Ошибочные проводки сторнируйте, то есть проведите еще раз, на ту же сумму, но со знаком «минус». Сделайте правильные записи.Ошибки прошлых лет исправляют по-разному в зависимости от их существенности и времени обнаружения. Уровень существенности вы определяете сами в учетной политике. Как правило, существенными признают ошибки, искажающие строку отчетности на 5% или более.

Отредактировано Что делать Консалт, 07.07.2020.

7 июля 2020

08:25

Что делать Консалт

Утвержденную отчетность прошлых лет менять нельзя. Существенные ошибки, найденные после утверждения отчетности, исправляйте в текущем году. Если они повлияли на доходы или расходы, исправительные записи делайте в корреспонденции со счетом 84.

7 июля 2020

08:25

Что делать Консалт

В отчетности текущего года сделайте ретроспективный пересчет, то есть отразите данные за прошлые годы так, как будто ошибок не было. В пояснениях к отчетности за текущий год нужно написать, почему изменились данные отчетности за прошлые годы (Письмо Минфина от 08.02.2016 N 07-01-09/6117).

7 июля 2020

10:45

olga-borshevskaja

Посетитель

Ответ так себе, поверхностный. Об этом и так известно, вопрос более глубокий, как безболезненно в бух. и нал. учете это отразить, если это влечет изменение амортизации, признания лизинговых платежей, соответственно затрагивает прибыль и т.д.

7 июля 2020

15:00

Что делать Консалт

Исправление необходимо рассматривать индивидуально с учетом особенностей Вашей компании, что затруднительно в рамках ответа форума

Ответить

Ситуация

Налоговая инспекция доначислила налог на имущество, штраф и пени в общей сумме превышающие 300 млн руб.

Налоговые органы пришли к выводу о том, что среднегодовая стоимость основных средств налогоплательщика неправомерно занижена в целях экономии на налоге на имущество. Они исходили из следующего:

- В 2014-2016 году учет лизингового имущества регулировали: ПБУ 6/01 «Учет основных средств», Методические указания по учету основных средств, утв. Приказом Минфина РФ № 91н, Приказ Минфина РФ от 17.02.1997 N15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее — Приказ N 15). Согласно этим нормам РСБУ, если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая формируется из затрат лизингополучателя, связанных с приобретением предмета лизинга, и выражающихся в сумме обязательств по лизинговым платежам, подлежащих выплате по договору (общей стоимости договора лизинга). Первоначальная стоимость лизингового имущества в бухгалтерском учете лизингополучателя должна соответствовать общей сумме задолженности перед лизингодателем по договору лизинга (без учета НДС). Для целей бухучета балансовая стоимость имущества по данным лизингодателя не имела никакого отношения к балансовой стоимости данного имущества у лизингополучателя, так как лизингодатель приходует данное имущество на баланс по своим затратам, то есть, по цене договора с поставщиком.

- Использование налогоплательщиком для целей формирования первоначальной стоимости лизингового имущества справедливой стоимости, определенной в соответствии с МСФО, не соответствовало требованиям законодательства РФ о бухгалтерском учете, действовавшим в проверяемом периоде.

- Исключение из первоначальной стоимости вознаграждения лизингодателя (т.е. «лизингового процента» ) неправомерно, так как плата за финансирование в составе лизинговых платежей не является денежной оценкой будущих затрат, связанных с этим основных средством, о которых идет речь в п.3 ст. 375 НК РФ, п. 8 ПБУ 6/01, п. 8 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

- Лизингополучатель-балансодержатель лизингового имущества не имеет права на переоценку предметов лизинга.

Налогоплательщик возражал, ссылаясь на п.4 ПБУ 15/2008, согласно которому расходы по займам (проценты), отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту), а плата за финансирование по договору лизинга представляет собой проценты годовых на размер финансирования. Кроме того, по мнению налогоплательщика, Приказ N 15 это не нормативно-правовой, а нормативно-технический документ, не являющийся самостоятельным источником права, и ПБУ6/01 не содержит запрета на переоценку лизингополучателем предмета лизинга.

Переоценку основных средств, которые облагаются налогом на имущество по среднегодовой стоимости надо проводить крайне аккуратно, соблюдая как нормы бухгалтерского учета, так и нормы ст. 54.1 НК РФ. Другими словами, при «агрессивной уценке» имущества не исключено, что основной целью такой операции будет признано уменьшение налоговой обязанности по налогу на имущество.

Ольга Новикова

Член Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

Решение

Суды, отменяя решение суда первой инстанции, приняли во внимание показания бывшего главного бухгалтера (2008-2014 г.г.), нормы ПБУ 1/2008 и ст. 375 НК РФ, действовавшие в этот период и пришли к выводам, что:

- Действующими российскими стандартам бухгалтерского учета установлены правила определения первоначальной стоимости лизингового имущества лизингополучателем (ГК РФ, Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон о лизинге), ПБУ 6/01, Приказ N 15). При передаче на баланс лизингополучателя — лизинговое имущество приходуется по общей сумме лизинговых платежей, в которую помимо цены имущества, включаются дополнительные услуги и лизинговый процент. Налогоплательщик не имел права уменьшать стоимость принятых к учету объектов основных средств (полученных в рамках договоров лизинга) вследствие изменения учетной политики для целей бухгалтерского учета на основании правил МСФО.

- Применение норм ПБУ 15/2008 «Учет расходов по займам и кредитам» к лизинговым отношениям, неправомерно, так как порядок определения первоначальной стоимости лизингового имущества установлен ПБУ 6/01 и Приказом N 15. «Лизинговый процент» не относится к оценочным обязательствам по ПБУ 8/2010, и не уменьшает налоговую базу по налогу на имущество в соответствие с п. 3 ст.375 НК РФ.

- Проведение переоценки предмета лизинга в учете у лизингополучателя неправомерно. Из совокупности норм ст. 6 Федерального Закона «Об оценочной деятельности в РФ» от 29.07.1998 N135-ФЗ, ст. 216 ГК РФ, п.1 ст. 11 Закона о лизинге следует, что поскольку лизинговое имущество в период лизинга (до полной уплаты всей суммы лизинговых платежей и выкупной стоимости) является собственностью лизингодателя, право на его переоценку и изменение стоимости возникает только у лизингодателя. Арендатор (лизингополучатель) не имеет права изменения стоимости арендованных основных средств (лизингового имущества).

Судами поддержано решение налогового органа о доначислении недоимки по налогу на имущество организаций, пени и штрафа.

Результат

Налогоплательщик — герой нашего кейса подал жалобу в Конституционный суд РФ на нарушение его конституционных прав положением п.3 ст. 375 НК РФ во взаимосвязи с ч. 1 ст. 6 Федерального закона «Об оценочной деятельности в РФ». КС РФ отказал в принятии жалобы к рассмотрению, отметив, что данные законоположения не могут нарушать конституционные права заявителя, в деле которого доначисление недоимки по налогу на имущество организации было связано с действиями по включению в регистры бухгалтерского учета и в документы по учету основных средств искаженных сведений о первоначальной стоимости основных средств, полученных по договорам лизинга. С налогового периода 2022 года по налогу на имущество организаций, п.3 ст. 378 НК РФ установлено, что имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя). Установление таких особенностей обусловлено изменениями в правилах бухгалтерского учета имущества организаций (в т.ч. вступлением в силу ФСБУ 25/2018 «Бухгалтерский учет аренды») (см. Письмо ФНС от 29.11.2021 NБС-4-21/16631@ «О реализации Федерального закона от 29.11.2021 N382-ФЗ (в части вопросов налогообложения имущества)». Так что в будущем подобных споров не должно возникать.

Налоговые органы довольно часто доначисляют недоимку по этому налогу при несоблюдении правил переоценки объектов основных средств и суды поддерживают налоговиков (Определение ВС РФ от 12.03.2020 N306-ЭС20-2596, от 28.12.2016 N305-КГ16-17924 по делу N А40-141360/2015, Постановления АС ПО от 04.10.2021 NФ06-8538/21 по делу NА12-33248/2020, АС ЦО от 19.12.2016 NФ10-4867/2016 по делу NА23-7674/2015 и др.). Т.е. переоценка, как способ экономии налога на имущество имеет определенные риски, требуется безупречное соблюдение процедуры и норм бухучета и оценочной деятельности — «сто раз отмерь, один раз отрежь».

С 2022 года обязательными к применению станут новые ФСБУ 6/2020, ФСБУ 26/2020, а значит вопросов к налоговой базе по налогу на имущество, облагаемого по среднегодовой стоимости станет еще больше.

Минимизируйте налоговые риски

Аудиторы и эксперты «Правовест Аудит» поддерживают своих клиентов в рамках договора на аудит и помогают при переходе на новые ФСБУ.

Рассчитать стоимость

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

По договору лизинга изменилась первоначальная стоимость, как внести изменения в программе 1С: Бухгалтерия предприятия, ред. 3.0 ?

Ответ:

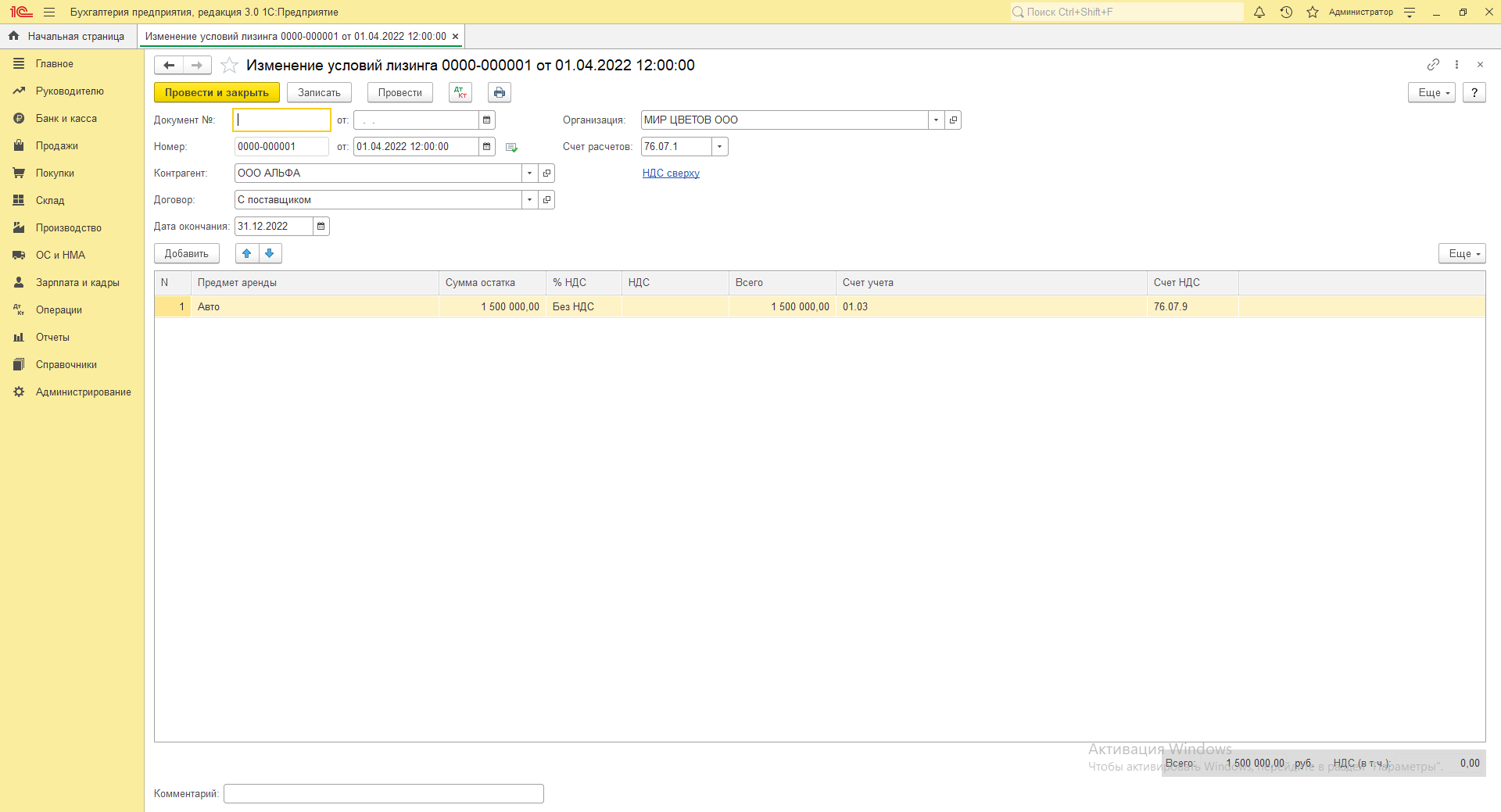

В программе 1С: Бухгалтерия предприятия, ред. 3.0 для отражения любой модификации договора аренды (лизинга) используются документы «Изменение условий аренды (лизинга)».

1) Раздел «ОС и НМА» — «Учет основных средств» — «Изменение условий аренды (лизинга)» – «Создать», указываем актуальную стоимость.

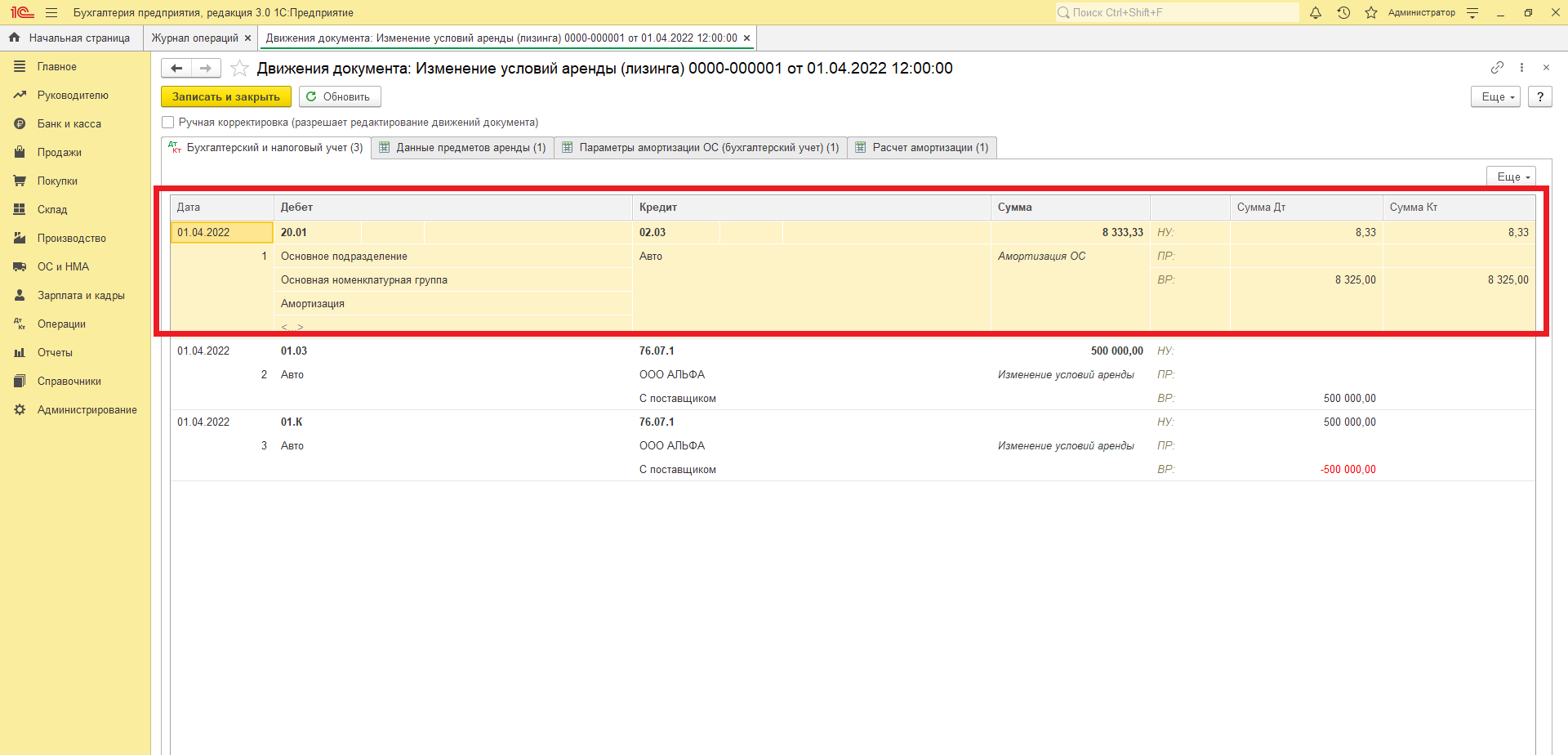

2) Раздел «Операции» — «Закрытие месяца» — «Амортизация и износ основных средств»

В месяце изменения Амортизация и износ основных средств не сформирует проводок, т.к. амортизация была начислена ранее при изменении условий лизинга. Далее со следующего месяца программа автоматически рассчитает амортизацию в соответствии с новой стоимостью.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Данная статья является продолжением статьи Лизинг в учете лизингополучателя по ФСБУ 25/2018 (c дисконтированием).

В данной статье рассмотрим такие варианты изменений по договору лизинга, как:

1) Изменение условий договора лизинга;

2) Корректировка взаиморасчетов по договорам лизинга;

3) Прекращение договора лизинга с выкупом и без него.

Первоначальные данные для примера при поступлении договора лизинга были из предыдущей статьи:

ООО «Галактика» (лизингополучатель) заключило с ООО «Металл-Сервис» (лизингодатель) договор лизинга (финансовой аренды) (№ 1/22 от 20.01.2022). Предметом лизинга является Автомобиль Isuzu, приобретенный за 4 800 000,00 руб. (в том числе НДС 800 000 руб.).

Основные условия договора:

Срок договора – 24 месяца (с 20.01.2022 по 19.01.2024), по окончании договора лизингополучатель выкупает оборудование у лизингодателя;

Выкупная стоимость – 240 000 руб. (в т.ч. НДС 20% – 40 000,00 руб.), выплачивается в последний день действия договора;

Общая стоимость договора – 6 000 000 руб. (в т.ч. НДС 20% – 1 000 000 руб.)

Лизинговые платежи перечисляются по графику, счета-фактуры выставляются лизингодателем ежемесячно 25 числа расчетного месяца, предмет лизинга передается 20.01.2022.

Срок полезного использования лизингового оборудования для целей БУ – 120 месяцев.

ООО «Галактика» не имеет права на применение упрощенных способов учета, поставщик оборудования не является взаимозависимым лицом по отношению к сторонам договора лизинга.

1. Изменение условий договора аренды

Во время аренды могут быть пересмотрены стоимость предмета лизинга, величина обязательства по аренде, срок аренды, график оплат и начислений.

01.06.2022 г. ООО «Металл-Сервис» предупреждает об изменении стоимости предмета лизинга на 240 000 руб. и увеличении срока аренды на 1 месяц, а выкупная стоимость снижается до 120 000 руб. (в т.ч. НДС).

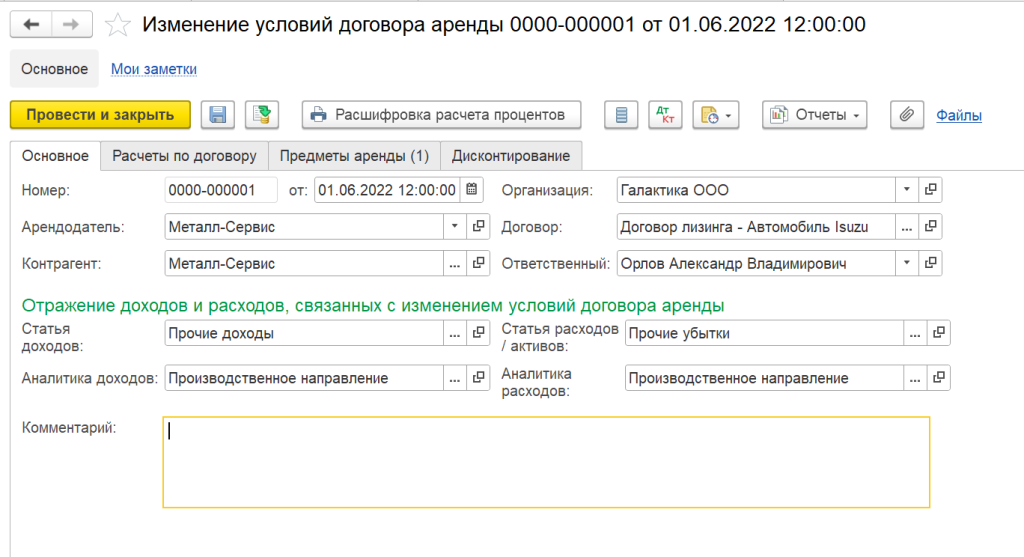

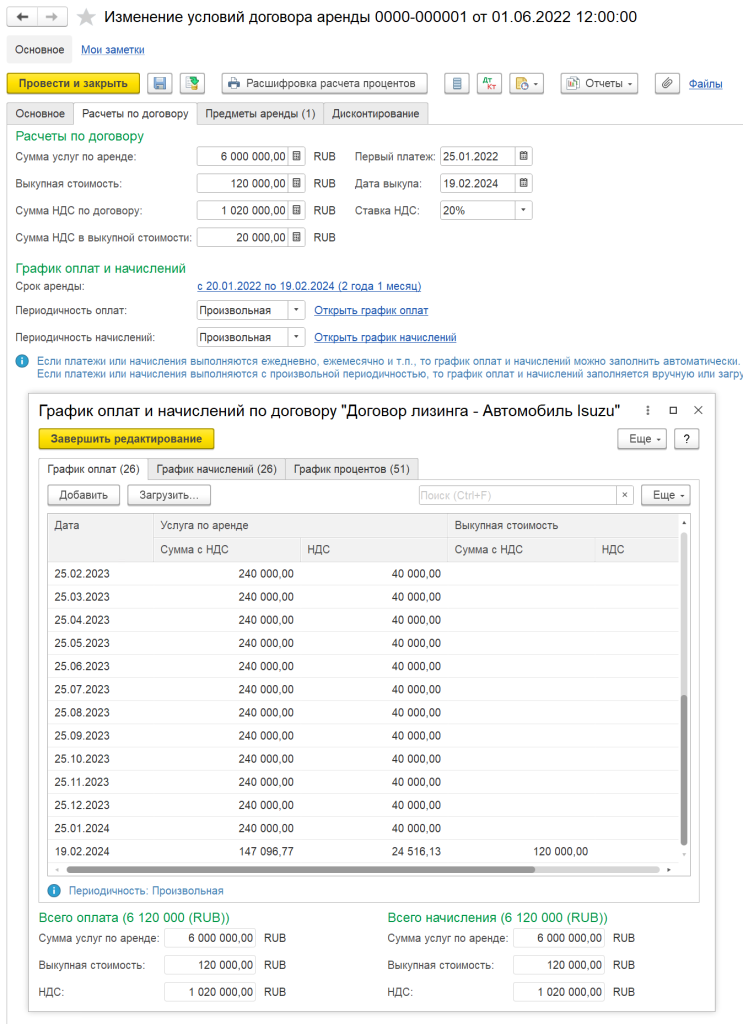

Для оформления этих событий необходимо создать документ Изменение условий договора аренды (документ создавать на основании договора) (рисунок 1).

В документе указываются все параметры договора, даже если они не изменились:

-

расчеты по договору;

-

график оплат и начислений;

-

стоимость предметов аренды;

-

срок полезного использования;

-

статьи расходов/активов и доходов/пассивов, по которым будут отражены изменения.

Рисунок 1. Документ Изменение договора аренды

В графике оплат и начислений на вкладке Расчеты по договору можно изменять платежи и начисления, начиная с даты документа (рисунок 2). Изменение прошлых периодов не допускается.

Рисунок 2. Изменение графика оплат и графика начислений.

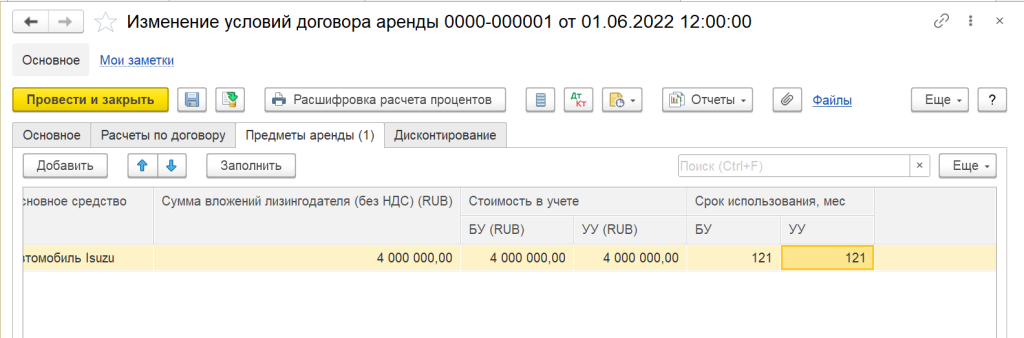

На вкладке Предметы аренды

указывается новая стоимость основного средства и срок полезного использования (рисунок 3).

ООО «Галактика» приняла решение об увеличении срока полезного использования ОС на 1 мес.

Стоимость в учетах УУ, БУ (в валютах учета) – используется для изменения стоимости предметов аренды в учете. Напоминаем, что согласно ФСБУ 25/2018, в налоговом учёте основное средство, принятое по договору лизинга, учитывается только у Лизингодателя, именно поэтому в данной табличной части нет данных для НУ.

Необходимость указания стоимости в учете обусловлена тем, что стоимость в учете может отличаться от стоимости по договору, например, из-за затрат арендатора.

При изменении стоимости пересчитывается сумма начисленной амортизации:

1) если стоимость увеличилась, то увеличивается сумма амортизации – разница отражается в расходах по статье, указанной в документе (Дт 91.02 – Кт 02.03);

2) если стоимость уменьшилась, то уменьшается сумма амортизации – разница отражается в доходах по статье, указанной в документе (Дт 02.03 – Кт 91.01).

Формула пересчета аналогична формуле при переоценке.

Рисунок 3. Данные о стоимости и сроке полезного использования основного средства.

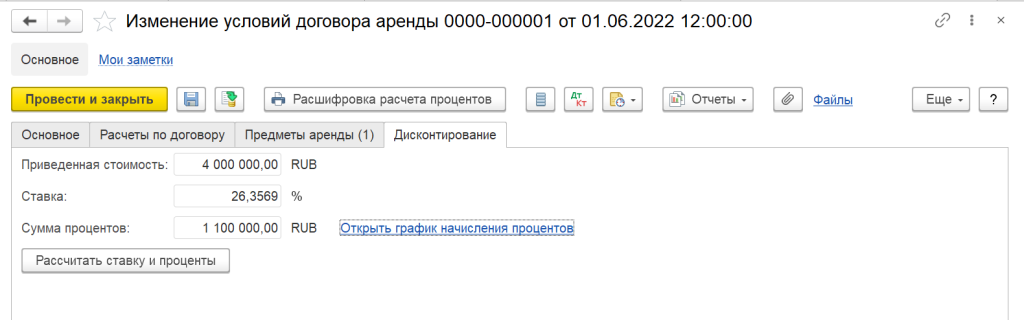

На вкладке Дисконтирование отображается информация о приведенной стоимости и новой сумме процентов. При нажатии на кнопку «Рассчитать ставку и проценты», пересчитывается ставка дисконтирования и происходит перезаполнение графика начисленных процентов (рисунок 4).

Рисунок 4. Расчет ставки дисконтирования и процентов.

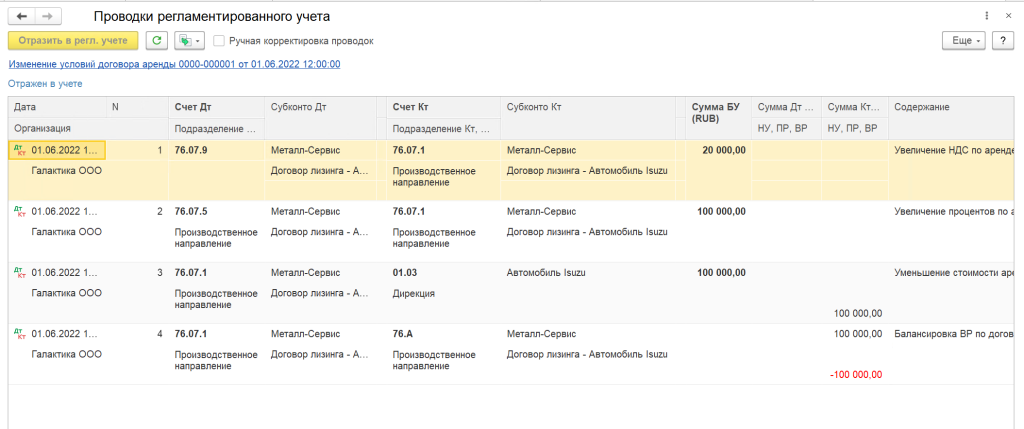

После проведения документа на основе измененных данных формируются проводки, в нашем случае, по увеличению суммы процентов и уменьшению стоимости актива за счет изменения выкупной стоимости (рисунок 5).

Рисунок 5. Проводки документа Изменение условий договора аренды

Обратите внимание: в течение одного месяца можно оформить только один документ Изменения условий договора аренды.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

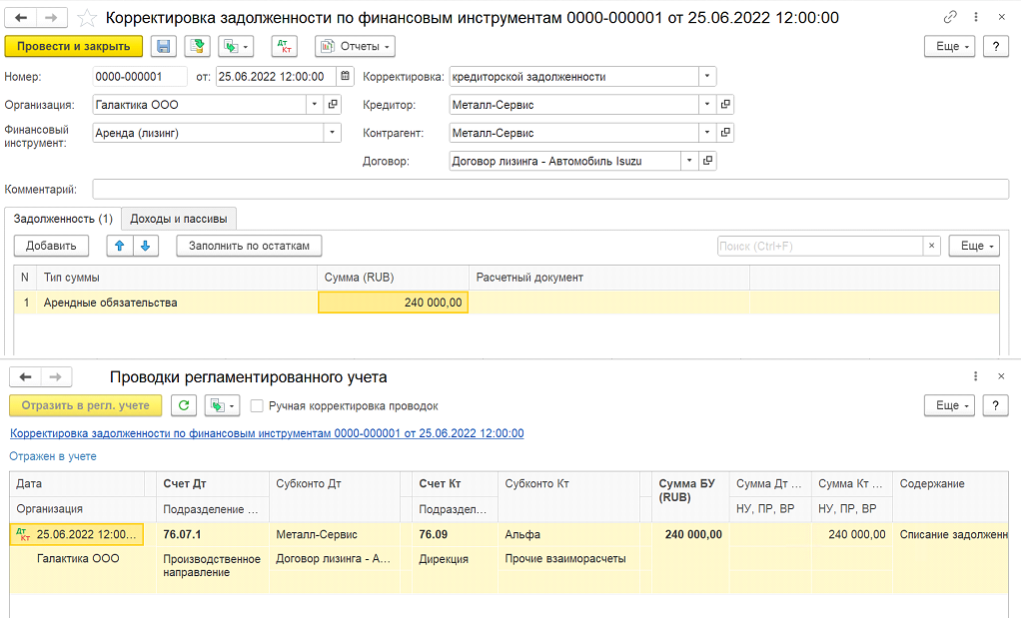

2. Корректировки задолженностей по финансовым инструментам

При возникновении потребности списать или начислить долг перед лизингодателем рекомендуется использовать документ Корректировка задолженности по финансовым инструментам (Казначейство

– Финансовые инструменты).

В документе выбирается договор лизинга, тип задолженности (дебиторская или кредиторская) и тип списываемой и доначисляемой суммы. Документ Корректировка задолженностей по финансовым инструментам позволяет списать (или начислить) задолженность на статьи доходов/расходов, а также на статьи активов и пассивов.

При необходимости сделать взаимозачет между расчетами с покупателями или поставщиками и расчетами по финансовым инструментам, формируется документ Корректировка задолженности по финансовым инструментам в паре с документом Корректировка задолженностей (Казначейство – Взаимозачеты и списание задолженности

– Корректировки задолженностей), при этом используется промежуточная статья активов и пассивов.

Пример: За ООО «Галактика» 25.06.2022 перечислил платеж по арендным обязательствам другой контрагент – партнер ООО «Альфа», в связи с тем, что доступы к расчетным счетам у ООО «Галактика» были временно заблокированы.

Оформляется документ Корректировка задолженности по финансовым инструментам в корреспонденции со статьей активов и пассивов Прочие пассивы по счету 76.09 с контрагентом ООО «Альфа» (рисунок 6). Никаких взаимозачетов между ООО «Галактика» и ООО «Альфа» не предусматривается, партнеры договорились, что при появлении возможности, ООО «Галактика» перечислит ООО «Альфа» сумму, которая была уплачена в счет погашения долга по арендным платежам. В таком случае, при формировании документа Списание с расчетного счета должен использоваться вид операции «Прочее списание» с выбором той же статьи активов и пассивов с той же аналитикой по счету 76.09.

Рисунок 6. Документ Корректировка задолженности по финансовым документам.

3. Прекращение договора аренды

Прекращение действия договора аренды (лизинга) может быть с последующим выкупом и без него. Документ Прекращение договора аренды означает, что что основное средство, принятое по договору лизинга, выбывает из организации и списывается с её баланса. Как правило, при заключении договора лизинга сразу не предусматривается выкуп.

Для прекращения договора лизинга в 1С:ERP поддерживаются следующие сценарии:

-

Досрочное прекращение договора – при расторжении договора раньше первоначального срока;

-

Прекращение договора после завершения срока аренды.

Возврат авансов за услуги по аренде и возврат обеспечительного платежа при досрочном прекращении договора оформляются документами Поступление безналичных денежных средств и Приходный кассовый ордер.

При досрочном прекращении договора лизинга в документе возможно заполнение статей доходов и расходов.

Если в настройках договора лизинга было указано, что по договору лизинга выполняется выкуп предметов аренды, то завершение взаиморасчетов происходит с помощью документа Выкуп арендованных ОС.

Поддерживаются следующие сценарии выкупа предметов лизинга:

-

досрочный выкуп (до завершения срока аренды);

-

выкуп, при котором выкупная стоимость входила в сумму договора;

-

выкуп, при котором выкупная стоимость не входила в сумму договора.

Не допускается одновременное формирование документов Прекращение договора аренды и Выкуп арендованных ОС.

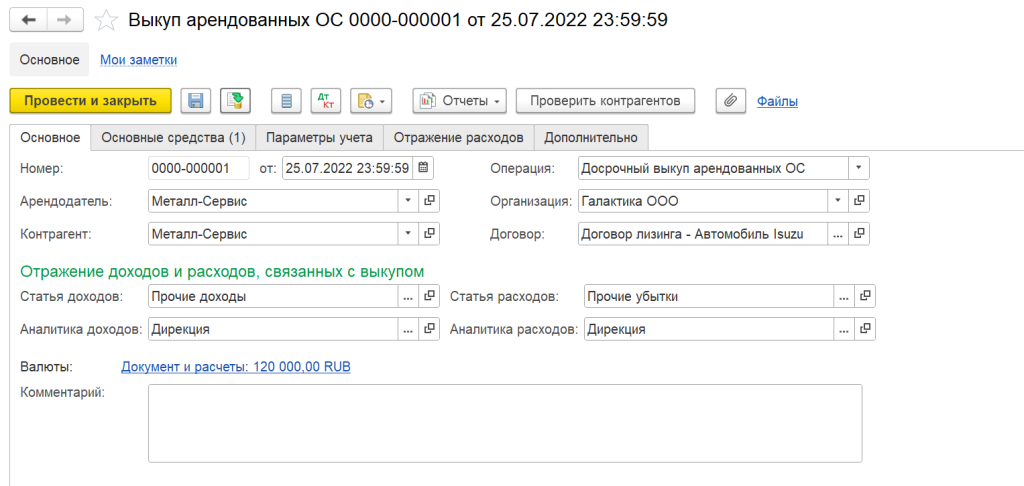

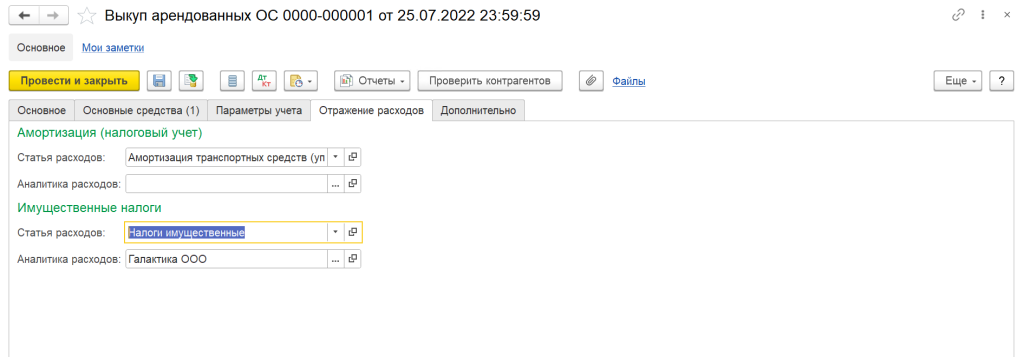

Пример: 25.07.2022 ООО «Галактика» прекращает отношения с ООО «Металл-Сервис» по договору лизинга и оформляет досрочный выкуп ОС за 1 200 000 руб. (в т.ч. НДС).

При досрочном выкупе выбирается операция Досрочный выкуп арендованных ОС и заполняются статьи доходов и расходов (рисунок 7).

Рисунок 7. Выкуп арендованных ОС/

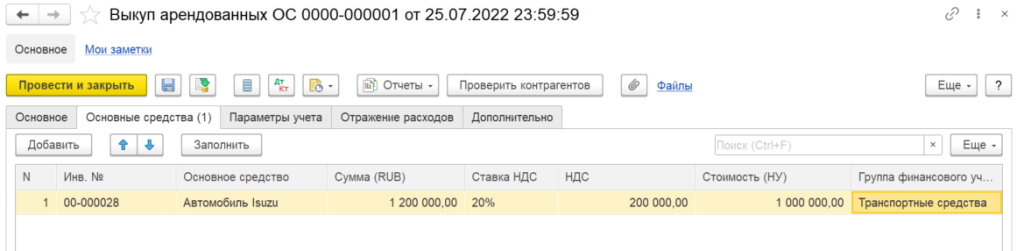

На вкладке Основные средства заполняется Выкупная стоимость предметов аренды, как в БУ, так и в НУ, а также ГФУ для переклассификации предметов аренды в собственные ОС.

Рисунок 8. Суммы ОС по договору лизинга.

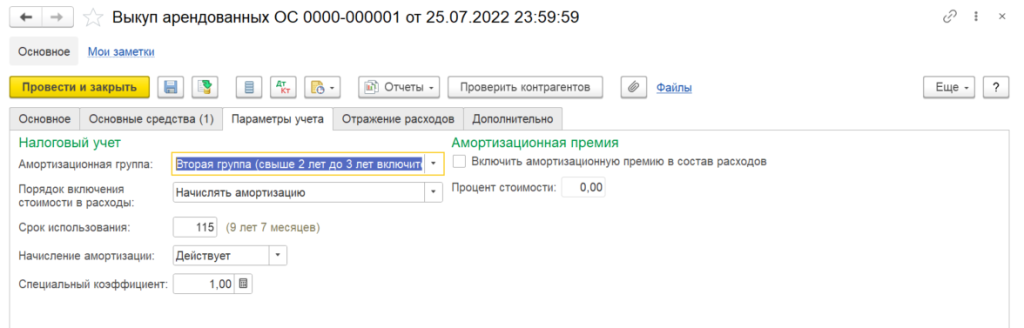

На вкладке Параметры учета заполняется информация об амортизационной группе, сроке амортизации в налоговом учете, а также об амортизационной премии, если она есть (рисунок 9).

Рисунок 9. Параметры учета в НУ при Выкупе.

На вкладке Отражение расходов указываются статьи для отражения амортизации в налоговом учете, а также для начисления налога на имущество (Рисунок 10).

Рисунок 10. Отражение расходов.

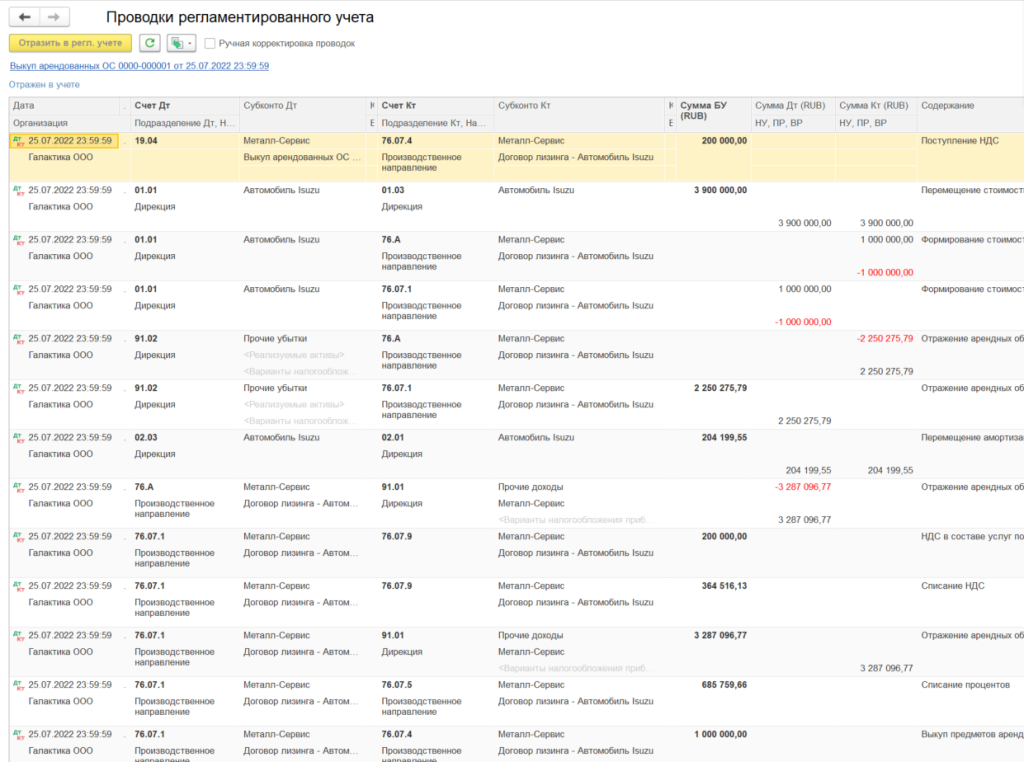

После проведения документа отражаются проводки, которые закрывают взаиморасчеты по счету 76 по договорам лизинга, а также по переносу данных об основном средстве со счета 01.03 на 01.01, для амортизации с 02.03 на 02.01 (Рисунок 11).

Рисунок 11. Проводки при досрочном выкупе.

В налоговом учете выкуп отражается по следующей схеме:

В документе выкупа всегда указывается, по какой стоимости будут учитываться основные средства. Текущая стоимость на счете 01.03 уменьшается на сумму амортизации (Дт 02.03 Кт 01.03) и увеличивается на счете 01.К (Дт 01.03 Кт 01.К). Полученная остаточная стоимость переносится на другой счет учета (Дт 01.01 – Кт 01.03).

Если остаточная стоимость выше указанной стоимости, то разница отражается в расходах (Дт расходы Кт 01.01). Если остаточная стоимость ниже указанной стоимости, то разница отражается в доходах (Дт 01.01 – Кт доходы).

Далее из документа Выкуп арендованных ОС поддерживается оформление документа Счет-фактура полученный.

По завершению договора лизинга и после закрытия месяца, в котором был совершен выкуп, ОСВ по счету 76 по субсчетам в части обязательств по лизингу не должно иметь сальдо.

При выполнении операций, связанными с внеоборотными активами (в т.ч. по договору аренды, лизинга), необходимо ежемесячно выполнять регламентные операции по закрытию месяца, т.к. проводки и суммы по ним после их выполнения могут измениться.