Дата публикации: 26.06.2020 04:07

Обязанность по уплате страховых взносов считается исполненной с момента предъявления в банк поручения на перечисление денежных средств в бюджет РФ со счета налогоплательщика (при наличии на нем достаточного денежного остатка на день платежа) на соответствующий счет Федерального казначейства (пп.1 п.3 ст. 45, п.9 ст. 45 НК РФ).

Обязанность по уплате страховых взносов не признается исполненной в случае неверного указания в платежном поручении номера счета Федерального казначейства, наименования банка получателя (пп. 4 п. 4 ст. 45 НК РФ).

При обнаружении ошибки в коде бюджетной классификации (КБК) в платежном поручении, плательщик страховых взносов вправе подать в налоговый орган по месту учета заявление об уточнении КБК с приложением документов, подтверждающих уплату страхового взноса и его перечисление в бюджет на соответствующий счет Федерального казначейства. В данном случае КБК относится к группе реквизитов, позволяющих определить принадлежность платежа.

На основании этого заявления и акта совместной сверки по расчетам по страховым взносам (если такая сверка проводилась), налоговый орган принимает решение об уточнении взноса на день фактической уплаты взноса в бюджетную систему РФ и осуществляет пересчет начисленной пени.

Вместе с тем, уточнение реквизитов в расчетных документах не производится налоговыми органами, если по сообщению территориального органа ПФР сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования (абз. 2, п.9 ст. 45 НК РФ).

Образец заявления об уточнении налогового платежа, в том числе в части ошибок в КБК, в 2023 году всё еще может понадобиться. Но уже не так часто, как ранее. Дело в том, что с переходом на ЕНП учет платежей по налогам ФНС ведет по-новому. Соответственно, и исправляют ошибки в платежах иначе. Рассказываем…

Какие КБК по налогам используются в 2023 году

С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

КБК для перечисления налогов, взносов посредством ЕНП — 182 01 06 12 01 01 0000 510.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Если в 2023 году вы используете прежний способ уплаты налогов, основные актуальные на 2023 годы КБК по отдельным налогам и страховым взносам смотрите в нашей таблице.

Что делать, если допущена ошибка в платежном поручении?

С 2023 года порядок действий по исправлению ошибок в КБК зависит от двух вещей. Во-первых, входит или нет налог в ЕНП. Если не входит, уточнять платеж следует по-старому, то есть заявлением, образец которого вы найдете далее.

Если платеж входит в ЕНП, то нужно исходить из того, как оформлена платежка: на ЕНП или по «переходным» правилам — в уплату конкретного налога, взноса.

Вы платили ЕНП

Если вы перечисляете налоги посредством ЕНП, исправлять ошибочный КБК в платежке не требуется. ФНС идентифицирует вас по ИНН, зачислит деньги на ваш ЕНС, а потом спишет их в погашение нужных платежей на основании отчетности или поданных уведомлений. То есть вам важно контролировать КБК не в платежке, а в уведомлении (или отчетности). Ошибетесь в нём, и платеж может уйти не туда, а вам будут начисляться пени.

Об особых правилах уплаты пеней в 2023 году читайте эту статью.

Чтобы исправить КБК (и другие реквизиты, кроме сумм) в уведомлении о начисленных налогах:

- создайте новое уведомление;

- повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0»;

- новой строкой укажите верные данные.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Дополнительные разъяснения ФНС об ошибках в уведомлении о ЕНП смотрите здесь.

ВАЖНО! Если ошибка в ИНН

Если в платежке на ЕНП неправильно указан ИНН плательщика, платеж будет отнесен к невыясненным поступлениям и уточнен после обращения плательщика.

Если налогоплательщик ошибочно указал ИНН иного лица, то уточнить этот платеж можно будет только после согласия этого лица и в случае если деньги не были использованы для погашения его задолженности.

Для уточнения платежа налогоплательщик может обратиться в любой налоговый орган, написав обращение в свободной форме.

Такие разъяснения даны на сайте ФНС в разделе с ответами на частые вопросы о ЕНП и ЕНС.

Рекомендуем периодически проверять, как ФНС разносит платежи с вашего ЕНС, чтобы своевременно увидеть и устранить разночтения. Как это делать, узнайте в «КонсультантПлюс». Посмотреть разъяснения экспертов можно бесплатно, оформив пробный доступ к системе.

Вы платили налог, взнос платежкой на отдельный КБК

По налогам, взносам, входящим в ЕНП, налоговики больше не принимают заявления об уточнении платежа. Об этом сообщают бухгалтеры, которые уже попробовали обращаться за уточнениями в наступившем году. Как исправлять ошибочные КБК в платежных поручениях, официальных разъяснений пока не было. Поэтому попробуем порассуждать логически.

ВАЖНО! Ниже приводится наша субъективная точка зрения. Рекомендуем уточнять позицию вашей ИФНС.

Мы уже говорили, что идентификация плательщика в налоговой происходит по ИНН и даже при ошибочном КБК деньги зачисляются на его единый налоговый счет.

В переходный период (до конца 2023 года) при уплате налогов отдельными поручениями платежка является заменой уведомлению (п. 12 ст. 4 закона от 14.07.2022 № 263-ФЗ). Соответственно, ФНС будет разносить платежи по реквизитам, указанным в «подвале» поручения, в том числе по указанному вами КБК. Если в нем ошибка, текущая обязанность останется не закрытой, и будут капать пени.

Раз заявления об уточнении налоговики не берут, а платежка = уведомление, полагаем, вариантов действий может быть два:

- Подать уведомление о начисленном налоге, аннулировав сумму, отправленную на ошибочный КБК, и указав верные данные (как с платежкой на ЕНП). В этом случае вы теряете право в дальнейшем пользоваться платежками вместо уведомлений и должны перейти на уплату ЕНП с уведомлениями (п. 14 ст. 4 закона от 14.07.2022 № 263-ФЗ). Но если начислялись пени, их должны сторнировать.

- Уплатить налог, взнос еще раз по правильным реквизитам, а ошибочный платеж вернуть, подав соответствующее заявление. Здесь пени, как вы понимаете, останутся.

ВНИМАНИЕ! Если в платежке допущены ошибки, неточности, которые не позволяют ФНС однозначно определить принадлежность денежных средств к источнику доходов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, то уведомление будет считаться непредставленным, а соответствующая информация не будет отражена в совокупной обязанности налогоплательщика. В этом случае уточнить платежку нельзя (ч. 16 ст. 4 закона № 263-ФЗ). Остается только повторный платеж.

Письмо об уточнении платежа в налоговую — образец

Если вы ошиблись при уплате налога, который не входит в ЕНП, уточнять платеж нужно по-старому — заявлением.

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Составляя заявление об уточнении налогового платежа в 2023 году, учитывайте, что ранее в нем ссылались на п. 7 ст. 45 НК РФ, который в редакции до 01.01.2023 и описывал механизм подачи заявления. Действующая редакция данной нормы — о другом. Поэтому приводить ссылку на неё в письме не следует.

Образец заявления об уточнении платежа в налоговую смотрите ниже:

.png)

Скачать заявление

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Что делать, если ошибку в платежке допустил банк

В условиях электронных платежей такая ситуация редкость. Но если все-таки случилось так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк, банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка, можно попробовать поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

С 2023 года уплата налогов и взносов происходит по новым правилам. Поэтому и уточнять ошибочные платежи следует иначе. Официальных разъяснений от контролирующих органов по данному вопросу пока нет. Возможные варианты действий, вытекающие из новых норм закона, мы привели в нашей статье.

- Главная

- Новости

- Учет и налогообложение

- Как отправить уведомление об авансовых платежах по УСН после сообщения об ошибке в КБК

Как отправить уведомление об авансовых платежах по УСН после сообщения об ошибке в КБК

21.04.2023

Составляя заявление об уточнении налогового платежа в 2023 году, учитывайте, что ранее в нем ссылались на п. 7 ст. 45 НК РФ, который в редакции до 01.01.2023 и описывал механизм подачи заявления. Действующая редакция данной нормы — о другом. Поэтому приводить ссылку на неё в письме не следует.

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Скачать заявление

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Что делать, если ошибку в платежке допустил банк

В условиях электронных платежей такая ситуация редкость. Но если все-таки случилось так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк, банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка, можно попробовать поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

С 2023 года уплата налогов и взносов происходит по новым правилам. Поэтому и уточнять ошибочные платежи следует иначе. Официальных разъяснений от контролирующих органов по данному вопросу пока нет. Возможные варианты действий, вытекающие из новых норм закона, мы привели в нашей статье.

- Главная

- Новости

- Учет и налогообложение

- Как отправить уведомление об авансовых платежах по УСН после сообщения об ошибке в КБК

Как отправить уведомление об авансовых платежах по УСН после сообщения об ошибке в КБК

21.04.2023

Эксперты фирмы «1С» объяснили организациям и ИП, как отправить уведомление об исчисленных авансовых платежах по УСН за I квартал 2023 года, если форматно-логический контроль выдает сообщение об ошибке в КБК.

Речь идет о случаях, когда перед отправкой «Уведомления об исчисленных суммах налогов» по авансовым платежам УСН за I квартал 2023 года форматно-логический контроль выдает сообщение «Неверно указан КБК ХХХХХХХХХХХ, либо заполнен КБК, по которому не требуется предоставление Уведомления».

В подобных ситуациях эксперты 1С рекомендуют:

- Создать новый документ «Уведомление об исчисленных суммах налогов» и указать в нем «Налог при УСН (доходы)» или «Налог при УСН (доходы-расходы)».

- Проверить внесенный в уведомление КБК налога и убедиться, что он полностью соответствует КБК, указанному на сайте ФНС в списке налогов на промо-странице единого налогового счета (ЕНС).

- Сформировать печатную форму уведомления и проверить, что убедитесь, что в поле отчетный год указано «2023», а в поле отчетный период «34/01».

- Отправить в налоговые органы сформированное «Уведомление об исчисленных налогах».

При этом, если вновь появится сообщение форматно-логического контроля об ошибочном КБК (с такими же формулировками, как и при первичной отправке), то его можно проигнорировать и продолжить отправку.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

С 2023 года в жизни налогоплательщиков появилась масса новых отчетов. Одним из них является уведомление об исчисленных суммах налогов. Хоть инспекторы и не считают этот документ отчетом, но как его не назови, представлять его все равно придется. У него есть свои сроки, требования к заполнению, штрафы за непредставление и даже нюансы по исправлению ошибок.

Сегодня мы хотели бы остановиться на последнем пункте, а именно на исправлении ошибок в уведомлениях в программе 1С: Бухгалтерии предприятия ред. 3.0.

Как говорится, не ошибается тот, кто ничего не делает.

Делитесь с коллегами, сохраняйте в закладки, эта статья точно пригодится абсолютно каждому бухгалтеру!

В статье рассмотрим несколько ситуаций, с которыми на сегодняшний день столкнулись наши клиенты.

О том, как отправить уведомление по ЕНП за февраль, мы написали в этом разборе.

Ситуация № 1 – Допущена ошибка в сумме

Представим следующую ситуацию.

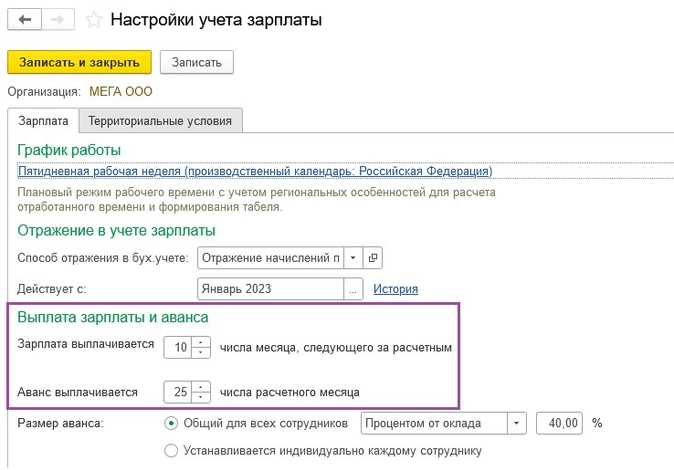

Организация выплачивает заработную плату сотрудникам 10 и 25 числа.

Компания должна отправить уведомление по НДФЛ за февраль 2023 до 27 февраля 2023 года.

Если сложно — приходите на курс, профи помогут с ЕНП и ЕНС.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.На

курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Старт потока уже совсем скоро, присоединяйтесь.

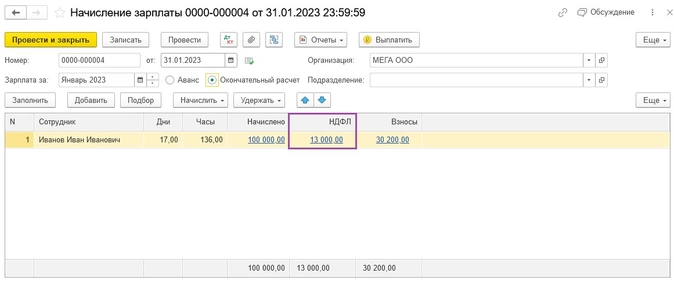

Одновременно с выплатой заработной плата за январь 2023 года, бухгалтер, чтоб не забыть, сразу отправила уведомление по НДФЛ за февраль 2023 года.

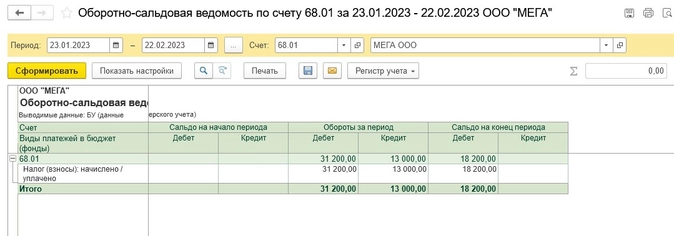

Сумма налога в документе была равна 13 000 рублей. Именно эта сумма фигурировала в начислении заработной платы за январь 2023 года.

Других выплат физлицам компанией не производилось.

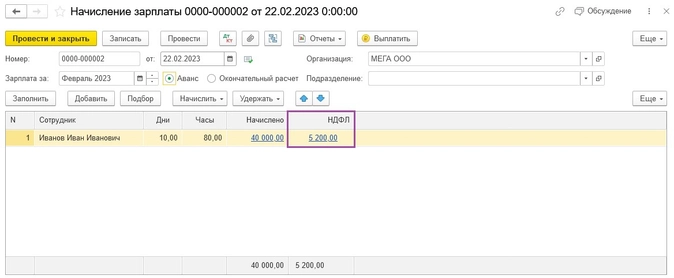

Но бухгалтер не учла того, что аванс за февраль 2023, в связи с праздничными днями, она должна будет выплатить 22.02.2023.

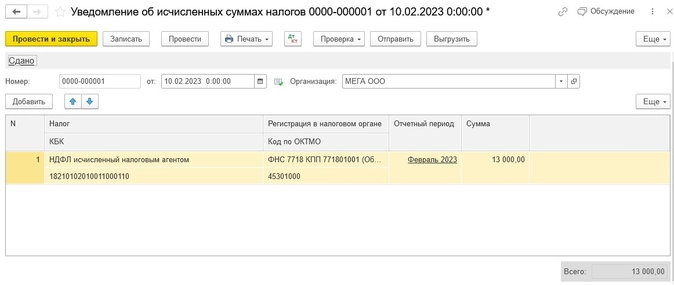

А как мы знаем, уведомление по НДФЛ за февраль 2023 подается налогоплательщиком за период с 23 января по 22 февраля. А это значит, что сумма налога в поданном ранее документе не верная.

Посмотрим начисление аванса и увидим, что НДФЛ с аванса составил 5 200 руб.

Понятно, что уведомление придется пересдавать, ведь налоговую инспекцию организация дезинформировала, но как это сделать?

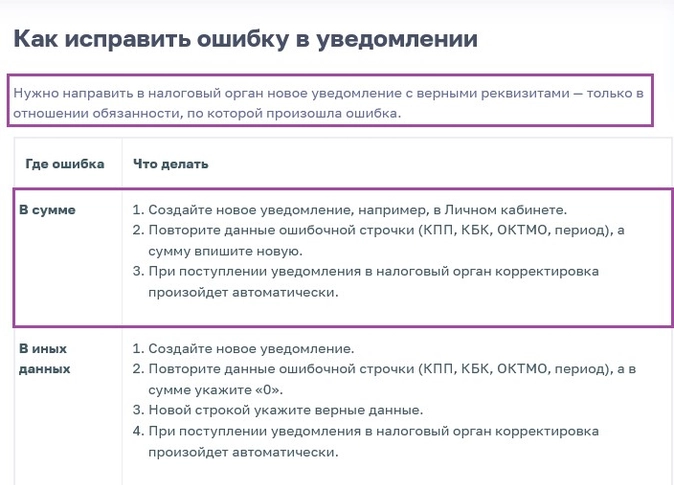

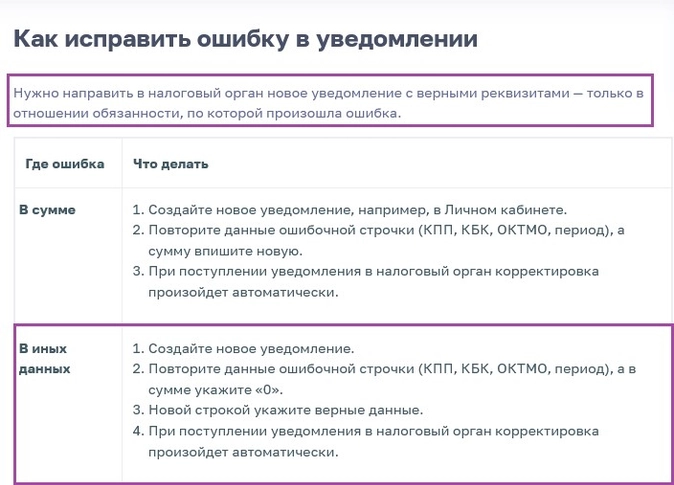

На странице ФНС, посвященной ЕНС, имеется следующая информация:

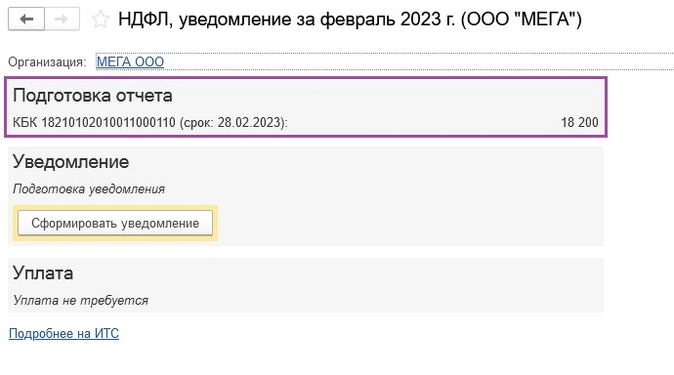

В нашем случае ошибка допущена в сумме. А это значит, что нам требуется подать новое уведомление и указать в нем верную сумму.

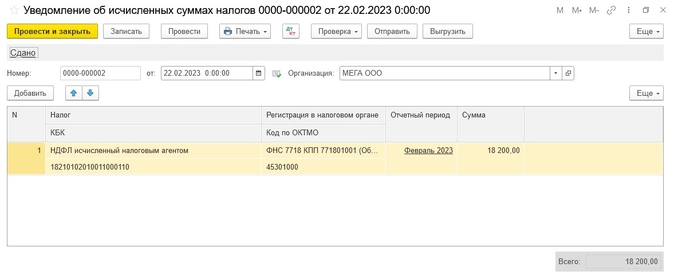

Сумма налога, которую нужно показать в уведомлении, составит 18 200 руб.

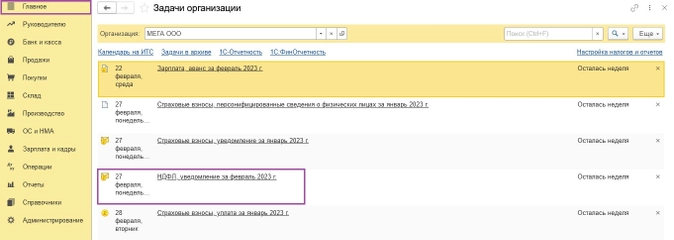

Заходим снова в «Задачи организации» и находим ссылку на нужное нам уведомление.

Программа предлагает нам создать уведомление на сумму 18200 руб.

Формируем новое уведомление и отправляем в налоговую инспекцию.

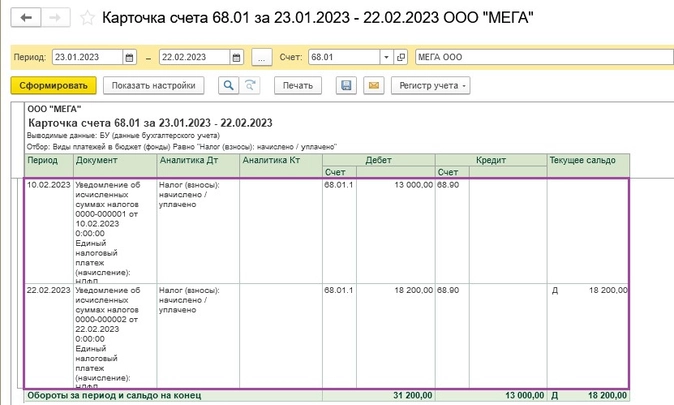

Но теперь в оборотно-сальдовой ведомости по счету 68.01 отражены некорректные данные.

Все дело в том, что уведомление создает записи в регистрах и записи по счетам учета.

А так как в программе у нас в настоящий момент числятся два уведомления (ошибочное и верное), то соответственно, и записи по счетам учета и регистрам задвоились.

К сожалению, после подачи нового уведомления предыдущее автоматически в программе не сторнируется.

Поэтому пользователям придется самостоятельно отслеживать эту ситуацию и вручную удалять ненужные уведомления, во избежание искажения данных на счетах бухгалтерского учета и в регистрах.

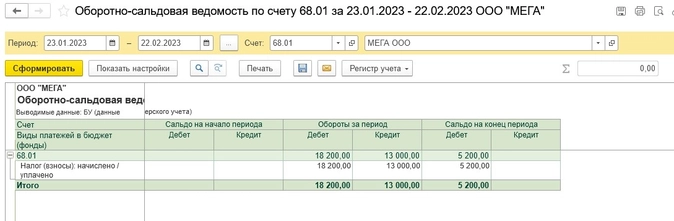

Перейдем в раздел «Операции» – «Единый налоговый счет» – «Уведомления» и пометим на удаление ошибочно поданное уведомление.

Сформируем повторно оборотно-сальдовую ведомость по счету 68.01.

Видим, что по состоянию на 22 февраля данные в учете отражены корректно.

Информация на счетах учета не задвоена.

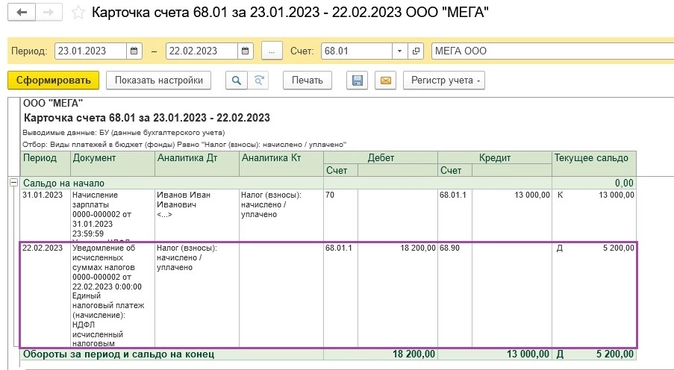

Напомним, что начисление аванса (документ «Начисление зарплаты» с признаком «Аванс») в программе не создает бухгалтерских проводок, поэтому НДФЛ на счете 68.01 удержанный с доходов сотрудников за февраль 2023 года появится только при проведении в учете документа «Начисление зарплаты» с признаком «Окончательный расчет».

Теперь проанализируем еще одну ситуацию, когда требуется исправить ошибку в уведомлении.

Ситуация № 2 – Допущена ошибка в КБК

Снова обратимся к сайту ФНС и посмотрим, каким образом рекомендовано поступать налогоплательщикам в такой ситуации.

Наша ошибка является ошибкой в иных данных. То есть способом, который мы рассмотрим ниже будут исправляться все ошибки, кроме неверной суммы.

Будем действовать в соответствии с рекомендациями инспекторов.

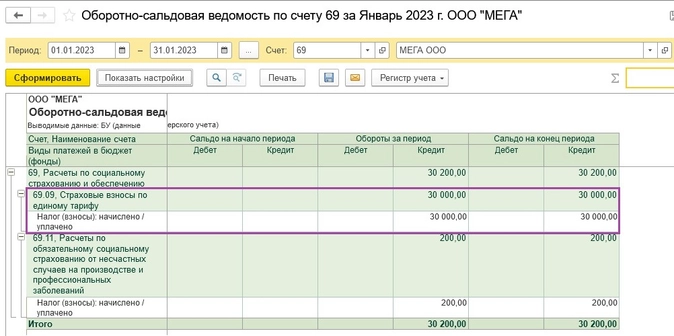

Представим, что нам требуется подать уведомление по страховым взносам за январь 2023 года. Срок представления такого уведомления 27.02.2023.

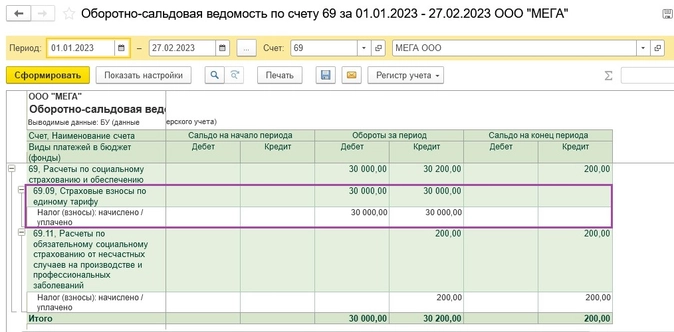

Сформируем оборотно-сальдовую ведомость по счету 69 за январь 2023.

Страховые взносы по единому тарифу составили 30 000 руб.

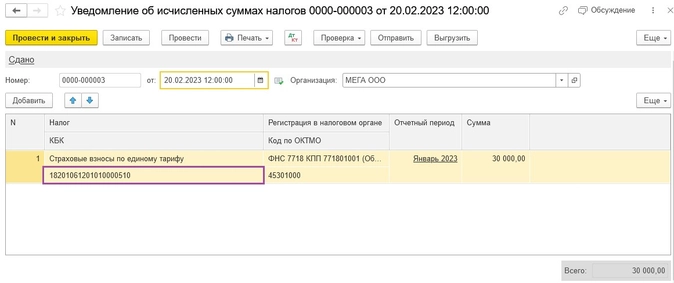

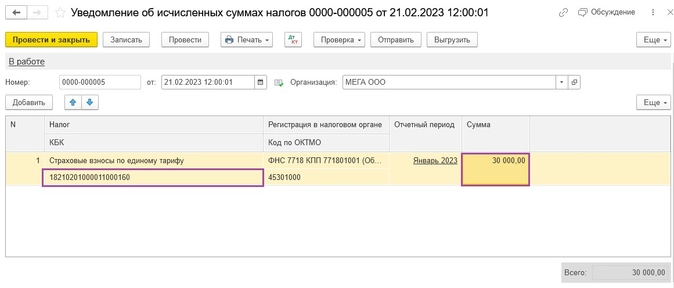

В нашем примере уведомление с верной суммой было отправлено в налоговую инспекцию с неверным КБК.

Ошибочно в уведомлении указали КБК для перечисления ЕНП – 18201061201010000510.

Но инспекторы не приняли такой документ, так как при подаче уведомления должны быть указаны коды, которые соответствуют определенному налогу или взносу.

Для НДФЛ КБК – 18210102010011000110, а для страховых взносов КБК – 18210201000011000160.

Также обратите внимание, что с 2023 года разделения по видам взносов для страхователя не существует.

Все взносы начисляются по единому тарифу и имеют один КБК.

Делить страховые взносы по видам страхования (как это было до 2023 года) не нужно.

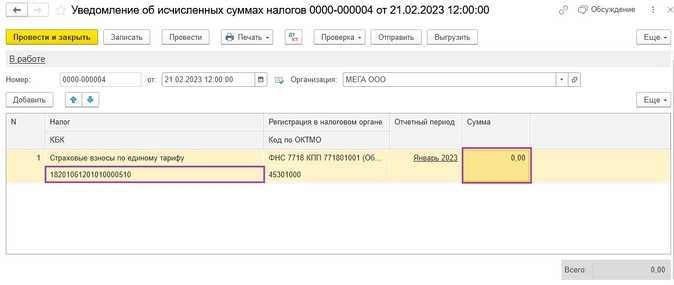

Создадим в программе новое уведомление («Операции» – «Единый налоговый счет» – «Уведомления») и заполним его в точности, как ошибочное, но сумму проставим 0.

А вот, что касается рекомендации инспекторов: «Новой строкой укажите верные данные», то на сегодняшний день, при подаче одного Уведомления с двумя строками (сумма «0» по неверному КБК и сумма по верному КБК), наши клиенты столкнулись с ситуацией, когда поданное по такой рекомендации Уведомление некорректно отразилось на ЕНС.

Исправить ошибку удалось, отправив отдельное уведомление с нулевой суммой, а затем еще одно уведомление с верными данными.

Возможно, в будущем эту ситуацию исправят и рекомендации на сайте ФНС будут корректными. Но на данный момент имейте в виду этот нюанс.

Вернемся к нашему примеру и отправим в налоговую уведомление с суммой «0».

Далее создадим еще одно уведомление, в котором укажем верное КБК и необходимую сумму.

На основании этого уведомления инспекторы самостоятельно скорректируют данные.

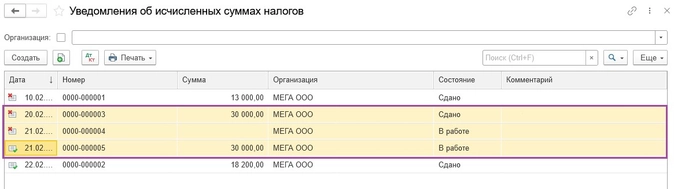

Не забудьте удалить первое ошибочное уведомление и второе корректировочное.

В программе должно остаться только одно верное уведомление.

Еще раз сформируем оборотно-сальдовую ведомость по счету 69. Данные отражены корректно.

Подводя итог всему вышесказанному, можно сделать такой вывод: лучше всего подавать уведомление из «Задачи организации» («Главное» – «Задачи» – «Задачи организации»).

Ведь именно этот способ автоматизирован разработчиками программы, а это значит, что уведомление заполнится автоматически, что позволит пользователям избежать случайных ошибок.

Но при исправлении ошибок пользователю придется формировать уведомление самостоятельно («Операции» – «Единый налоговый счет» – «Уведомления») и выбирать верные реквизиты. Хотя программа все равно подскажет, как сделать правильно.

И помните, что исправить ошибку можно только до подачи налоговой декларации или расчета.

Так как после получения налоговых данных, инспекторы уже не будут нуждаться в информации, которая указывается налогоплательщиком в уведомлении. Все сведения налоговики возьмут из деклараций или расчетов.

И в заключении хотим ответить на часто задаваемый вопрос:

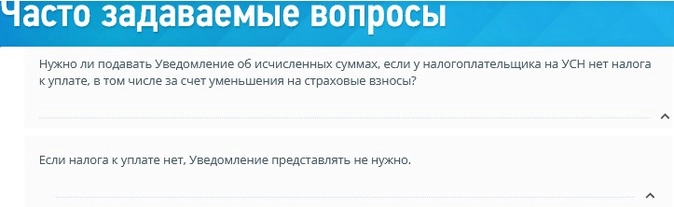

Нужно ли подавать уведомление, если у налогоплательщика нет налога к уплате?

На этот вопрос ФНС в разделе «Часто задаваемые вопросы» ответила отрицательно.

То есть не нужно представлять уведомление, если налога к уплате нет.

Мы рекомендуем почаще заглядывать на страницу с ФНС Часто задаваемыми вопросами, так как инспекторы постоянно пополняют базу данных с ответами, а это однозначно поможет избежать ошибок.

Кроме того, инспекторы в ответах публикуют не только теоретические аспекты, которые зачастую и так известны налогоплательщикам, но и приводят примеры.

ОКТМО, УИН, КПП, РСВ — хорошего бухгалтера таким не удивишь. Но для человека, далёкого от этой сферы, подобный набор букв иногда даже выговорить сложно. Они могут казаться несуразными или забавными, но у каждой есть своя особая роль в этом огромном механизме. Сегодня мы расскажем про КБК — три загадочные буквы, без которых не обходится ни одно платёжное поручение в бюджет государства.

Код бюджетной классификации (КБК) — связующее звено между налогоплательщиком и государством. Именно с его помощью деньги попадают в нужную «ячейку» государственного бюджета, исключая из процесса путаницу.

Недооценить важность КБК сложно: одна ошибка, и деньги попадут в неверный бюджет, либо вообще до него не дойдут. Во втором случае платёж отнесут к невыясненным, и он просто «зависнет», не попав по назначению. В обоих вариантах контролирующий орган посчитает, что оплата не была произведена, и начнёт ежедневно начислять пени.

Чтобы этого не произошло, важно понимать, зачем нужен код, где используется и как правильно его заполнить. Ошибка в КБК — это не только денежные траты. Дополнительная головная боль, стресс, потеря времени и сил при этом неизбежны. А если ситуацию запустить, возможна и блокировка расчётного счёта.

Разбор КБК для ИП, юридических и физических лиц

По структуре КБК — это большая матрёшка.

В нём есть 3 главных кода, которые делятся на различные группы и подгруппы. Количество чисел, их порядок и значение определяются приказами Министерства финансов, поэтому лирики или самодеятельности быть не должно.

Объясним его структуру в 2 раза короче, чем в приказах, избегая лишних канцеляризмов:

• 1-3 — Код главного администратора доходов бюджета;

• 4-13 — Код вида доходов бюджетов;

• 14-20 — Код подвида доходов бюджетов.

Код главного администратора доходов бюджета

Самый безобидный из всех: состоит всего из трёх цифр, а список администраторов и присвоенные им коды чётко прописаны в Приложении 6 к Федеральному закону № 459-ФЗ от 29.11.2018 г.

Главный администратор — это кто?

Это министерства и федеральные службы, которые формируют бюджет государства и активно в нём участвуют. К администраторам относятся, например, Министерство здравоохранения (код 056), Федеральная таможенная служба (153), Центральный банк (999) — всего их больше 80. 182 в нашем примере — это Федеральная налоговая служба.

Код вида доходов бюджетов

Он самый объёмный по наполнению и вариативности, так как включает группы, подгруппы, статьи и подстатьи.

Группы и подгруппы в приказе не разделены и прописаны единым числом: 100 — налоговые и неналоговые доходы; 200 — безвозмездные поступления.

Конечно, всё не может быть так просто, поэтому список есть и для групп:

• 101 — налоги на прибыль, доходы;

• 102 — страховые взносы на обязательное социальное страхование;

• 108 — государственная пошлина;

• 201 — безвозмездные поступления от нерезидентов.

Статьи и подстатьи в самом приказе, в отличие от групп, не представлены. В тексте есть лишь незаметная отсылка к Приложению, где прописаны все виды доходов в бюджет и коды к ним. Их задача — указать максимально конкретное назначение оплаты.

К примеру, коды по страховым взносам делятся на выплату страховой пенсии и накопительной, страхование от несчастных случаев на производстве и на случай временной нетрудоспособности в связи с материнством. Вариантов много, у некоторых подстатей есть разбивка даже по годам.

Завершает цепочку элемент доходов. Он похож на код главного администратора, но прописывает именно уровень бюджета, в который поступит оплата.

Разброс кодов здесь от 01 до 14: 01 — федеральный бюджет, 06 — бюджет Пенсионного фонда, 07 — бюджет Фонда социального страхования.

Код подвида доходов бюджетов

Заключительный элемент в структуре КБК также делится на группы, но всего на две: группа подвида доходов и аналитическая группа.

Группа подвида определяет в каком статусе находится платёжное обязательство: недоимки, пени или штрафы. Коды варьируются от 1000 до 7000. Код 0000 ставится только если в разрядах 4-6 стоит код 116.

У аналитической группы есть два основных варианта кодов: 100 — доходы; 400 — выбытие нефинансовых активов. В нашем примере 160 — это страховые взносы на обязательное социальное страхование.

Какие особенности есть у КБК?

КБК вещь очень непостоянная. Законы и приказы, в которых есть актуальная информация, меняются ежегодно, а порой и чаще. В интернете полно несвежих данных, поэтому при работе с кодами нужно с особой внимательностью выбирать источники. В Кнопке мы всегда отслеживаем такие изменения, поэтому, если вы не готовы листать бесконечные страницы приказов, или есть страх ошибиться, можете доверить отправку отчётов и подготовку платёжных поручений с заполнением КБК нам.

Помните, что при смене КБК старые становятся недействительны. Это особенно важно, если планируется оплата налога за прошлый период, когда действовали другие коды. Указывать нужно те, что актуальны сейчас.

Код классификации бюджета един на всей территории России и не меняется в зависимости от региона. И на том спасибо

С 2020 по 2021 год они не претерпели серьёзных изменений, был лишь расширен их список: ввели новые КБК для административных штрафов и тех, что указаны в первой части Налогового кодекса РФ.

Указали неверный КБК. Что делать?

Если такое всё же произошло, необходимо составить письмо на уточнение платежа. Повторный платёж при этом делать не надо.

Кнопка отправляет все письма электронно без дополнительных действий с вашей стороны. Если у вас не настроено удалённое общение с налоговой, то заявление в ИФНС отправляется в бумажном варианте, составить его нужно самостоятельно.

Установленной формы у заявления нет, но их нужно написать два: один остаётся в ИФНС, а на втором сотрудники налоговой ставят отметку о принятии, его вы забираете себе.

Налоговый орган рассматривает письмо и принимает решение в течение 10 дней. Рассказать об итогах ИФНС должна за 5 дней. После процедуры закажите справку о состоянии расчётов с бюджетом, где точно будет видно, числится ли у организации долг или переплата.

Рассказала всем — Аня Юдина, маркетолог.

Обсудим в Телеграме? Присоединяйтесь