После сдачи декларации по НДС обнаружила в книге покупок ошибку в дате счета-фактуры (поставила 23.06, а нужно 22.06). Нужно ли обязательно сдавать уточненку, сумма НДС правильная? Как мне это правильно отразить в Бухгалтерии 1С 8.3?

Ошибки, которые не влияют на сумму НДС к уплате в бюджет за период, — технические, но и они требуют исправления.

Исправление таких ошибок:

- самостоятельно — через дополнительные листы книги покупок или продаж и представление уточненной декларации по НДС;

- по требованию ИФНС — через пояснения по единому формату (Приказ ФНС РФ от 16.12.2016 N ММВ-7-15/682@).

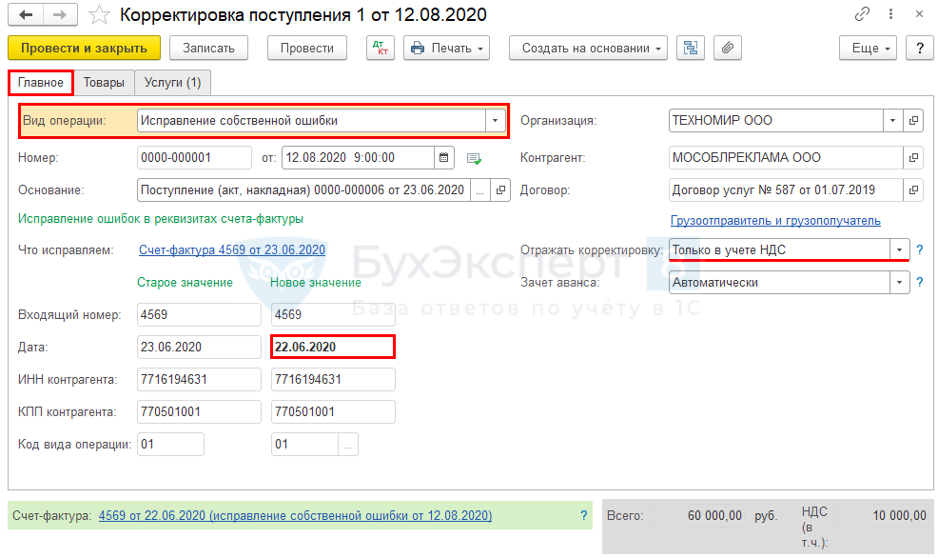

23 июня бухгалтер зарегистрировал СФ в базе 1С с ошибочной датой 23.06.2020.

12 августа ошибка обнаружена и исправлена дата в СФ на 22.06.2020.

Представлена уточненная декларация по НДС.

Корректирующая декларация представляется, если в первичной обнаружены:

- неполнота сведений,

- ошибки,

- искажения,

приводящие к занижению налога к уплате (п. 1 ст. 81 НК РФ). ФНС рекомендует при несоответствии сведений в декларации данным АСК НДС представлять пояснения с корректными данными (п. 4 приложения к Письму ФНС РФ от 06.11.2015 N ЕД-4-15/19395).

На основании Поступление (акт, накладная) создать документ Корректировка поступления вид операции Исправление собственной ошибки:

В Дополнительном листе Книги покупок за II квартал должны автоматически сформироваться записи с датами СФ:

- с минусом — старая;

- с плюсом — новая.

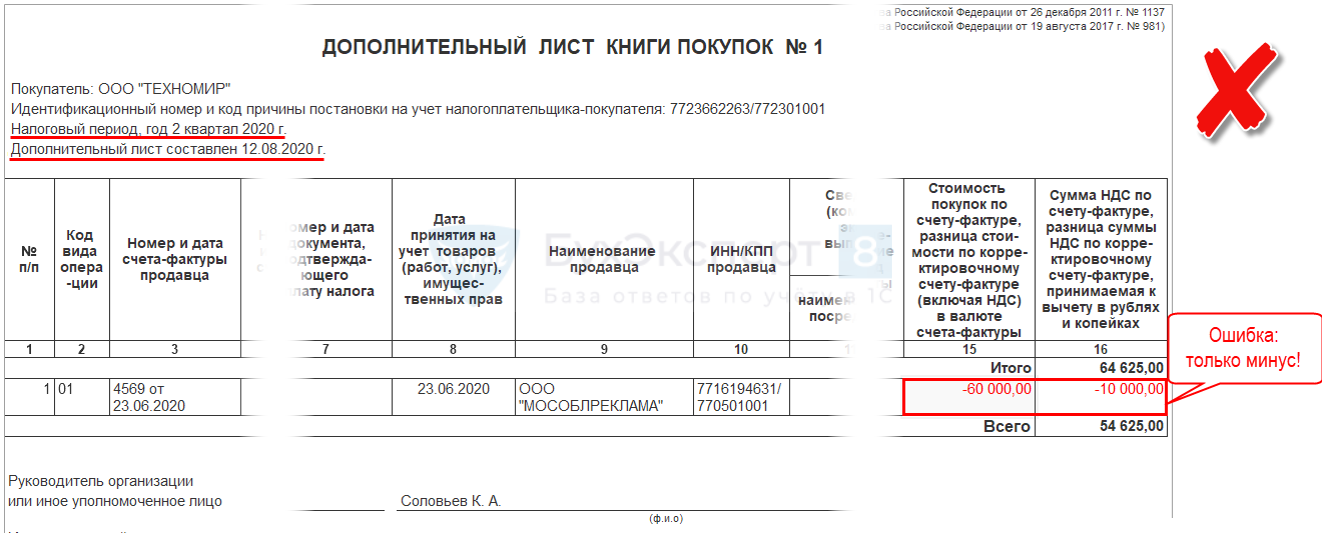

Отчеты — Книга покупок

ОШИБКА

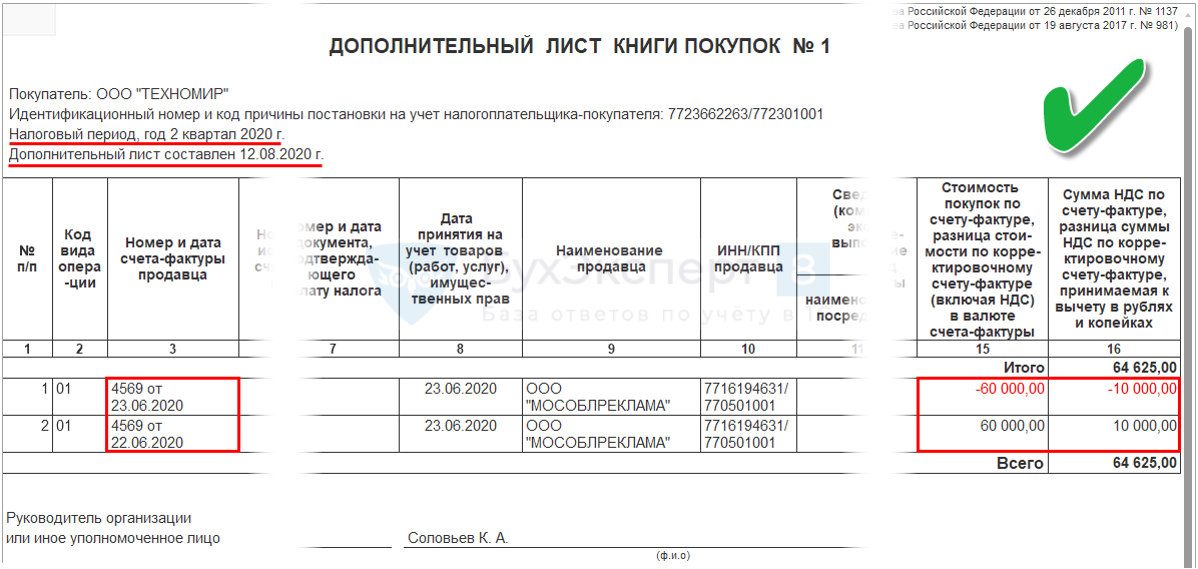

С релиза 3.0.80.40 ошибка исправлена:

- обновитесь на релиз не старше 3.0.80.40;

- перепроведите документ Корректировка поступления (Покупки — Корректировка поступления);

- Сформируйте уточненную декларацию по НДС за II квартал:

- Раздел 8 — с признаком 1 (Актуальны);

- Раздел 8.1 — с признаком 0 (Неактуальны)(Письмо ФНС РФ от 21.03.2016 N СД-4-3/4581@).

Отчеты — Книга покупок

с 3.0.80.40

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Приход в прошлом квартале сделан от другого контрагента

- Можно ли не подавать уточненку по НДС, если ошибочно не указали ИНН покупателя?

- Расчет и уплата пеней по НДС

- Техническая ошибка: номер счета-фактуры введен неверно

- Исправление суммовых ошибок по НДС

- Когда требуется уточненка по НДС?

- Порядок ответа на требования из ИФНС по НДС

- Уточненная декларация по НДС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Для внесения изменений в книгу покупок есть два законных способа. Какой из них использовать, зависит от периода, в который закралась ошибка. Если вы выявили в книге покупок ошибочные записи (лишний или недостающий счет-фактуру, неверно отраженные данные), узнайте из нашего материала, как это исправить.

Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила).

Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Зачем продавцу или покупателю аннулировать счета-фактуры и как это правильно сделать, узнайте здесь.

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО0 = ИТОГО0 – АСФ + ИСФ

где: ВСЕГО0 — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО0 — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2020 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? …

Ответ смотрите в системе КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Форма дополнительного листа книги покупок и правила его заполнения

Форма дополнительного листа книги покупок и Правила его заполнения установлены в приложении 4 к постановлению Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 дополнительные листы к книге покупок нужно заполнять по новой форме. Обновление связано с введением системы прослеживаемости товаров, но новый бланк обязателен для всех налогоплательщиков, даже если они не торгуют прослеживаемыми товарами.

Дополнительные листы книги покупок являются неотъемлемой частью книги покупок.

Порядок оформления дополнительного листа к книге покупок:

- В строку «Итого» перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги покупок):

- из графы 15 книги покупок за тот налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги покупок не оформлялись;

- из графы 15 последнего из оформленных дополнительных листов книги покупок за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге покупок уже имеются дополнительные листы.

- По строке в графах с 1-й по 19-ю записать показатели аннулируемого ошибочного счета-фактуры (корректировочного счета-фактуры), при этом показатели в графах 14 и 15 отражаются с отрицательным значением (пп. 3, 5 Правил заполнения дополнительного листа книги покупок). При аннулировании записи об авансовом счете-фактуре графы 8 и 16-19 дополнительного листа не заполняются (п. 4 Правил заполнения дополнительного листа книги покупок).

- В строке «Всего» подвести итоги по графе 15 (из показателей строки «Итого» вычесть показатели записей ошибочного счета-фактуры (корректировочного счета-фактуры) и к полученному результату прибавить показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями) (п. 6 Правил заполнения дополнительного листа книги покупок).

Показатели строки «Всего» используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 6 Правил заполнения дополнительного листа книги покупок).

Пример оформления дополнительного листа книги покупок

Разобраться с заполнением дополнительного листа к книге покупок по новой форме с 01.07.2021 поможет пример от профессионалов КонсультантПлюс.

Пример заполнения дополнительного листа к книге покупок от КонсультантПлюс

ООО «Альфа» после подачи декларации по НДС за III квартал 2022 г. обнаружило, что в результате технического сбоя в нее не включены показатели счета-фактуры N 715 от 22.09.2022 по подлежащему прослеживаемости товару, который получен от ООО «Бета» и оприходован 22.09.2022. Для подачи уточненной декларации за этот период организация зарегистрировала «пропущенный» счет-фактуру в дополнительном листе книги покупок за III квартал 2022 г.

Посмотреть образец можно, кликнув по картинке ниже. Пробный доступ к КонсультантПлюс бесплатен.

Пример оформления дополнительного листа книги покупок вы можете посмотреть и скачать, получив пробный онлайн доступ к системе КонсультантПлюс. Это бесплатно:

Итоги

Ошибочные записи в книге покупок исправляйте по-разному в зависимости от того, закончился квартал или нет. Внутри квартала исправительные записи оформляйте в самой книге покупок (сначала аннулируйте ошибочные данные, отразив их знаком «минус», затем зарегистрируйте верные данные с положительными значениями).

Если квартал уже закончился и декларация отправлена налоговикам, исправляйте книгу покупок с помощью дополнительного листа к той книге покупок, в которой зарегистрирован первичный счет-фактура. Порядок заполнения его описан в постановлении № 1137.

Дата публикации: 10.04.2017 14:23 (архив)

Федеральная налоговая служба в письме от 29.12.2016 № СД-4-3/25440@ разъяснила порядок внесения изменений в книгу покупок в случае, если такие изменения не связаны с внесением исправлений в счет-фактуру.

На основании п.п. 1, 2 раздела II Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, в целях определения суммы НДС, предъявляемой к вычету в порядке, установленном ст. 172 НК РФ, покупатели ведут книгу покупок, применяемую при расчете по НДС, предназначенную для регистрации счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), имущественных прав.

Порядок внесения изменений в книгу покупок установлен п. 9 раздела II Правил, согласно которому при регистрации в книге покупок счетов-фактур показатели в графах 15 — 16 книги покупок указываются с положительным значением, в том числе в связи с внесением в них исправлений. При аннулировании указанных записей из книги покупок показатели в этих графах указываются с отрицательным значением.

При аннулировании записи из книги покупок (после окончания текущего налогового периода) по счетам-фактурам в связи с внесением в них исправлений используются дополнительные листы книги покупок за тот налоговый период, в котором были зарегистрированы счета-фактуры до внесения в них исправлений.

Таким образом, если ошибка записи данных по счетам-фактурам в книге покупок выявлена до установленного ст. 174 Налогового кодекса РФ срока представления налоговой декларации за истекший налоговый период, то дополнительный лист книги покупок за указанный налоговый период не составляется.

Вместе с тем, если ошибка записи данных по счетам-фактурам в книге покупок выявлена после даты представления налоговой декларации за истекший налоговый период, то формируется дополнительный лист книги покупок за тот налоговый период, в котором была допущена ошибка. В указанном дополнительном листе книги покупок производятся записи по счетам-фактурам, подлежащим аннулированию (с отрицательным значением), и в следующих строках осуществляется регистрация указанных счетов-фактур с правильным отражением показателей в соответствующих графах дополнительного листа книги покупок (с положительным значением).

После внесения в установленном порядке изменений (исправлений) в книгу покупок налогоплательщик согласно п. 1 ст. 81 Налогового кодекса РФ обязан представить по месту своего учета уточненную налоговую декларацию за тот налоговый период, в котором были внесены соответствующие изменения в книгу покупок.

«Уточненка» по НДС: обязанность или право?

В каких случаях налогоплательщик обязан подать уточненную декларацию по НДС? Необходимость есть в случае, если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п.1 ст.81 НК РФ). Если же налогоплательщик совершил иную ошибку, то обязанности по представлению уточненной декларации по НДС у него нет, но он вправе внести исправление в декларацию по НДС.

На практике некоторые технические ошибки, не затрагивающие числовые показатели, можно исправить в рамках камеральной проверки декларации по НДС. Когда налоговый орган обнаружит нестыковки между данными о счетах-фактурах в декларациях налогоплательщиков-контрагентов, он запросит пояснения и при ответе на это требование налогоплательщик сможет пояснить и фактически скорректировать недочеты в заполнении разделов 8 или 9 декларации по НДС.

Так, например, если при заполнении Разделов 8 или 9 декларации по НДС, т.е. при заполнении книги продаж или книги покупок, налогоплательщик неверно указал номер или дату счета-фактуры, ошибся в ИНН покупателя или продавца, представлять «уточненку» по НДС не обязательно. Также нет необходимости в исправлении декларации, если в книге покупок и Разделе 8 декларации по НДС соответственно налогоплательщик забыл указать или указал неверно регистрационный номер таможенной декларации из графы 11 полученного от продавца счета-фактуры.

Но в любом случае налогоплательщику необходимо внести исправления в книгу продаж (книгу покупок), указав в них правильные данные.

Некоторые налогоплательщики переживают, что при внесении данных о счетах-фактурах в бухгалтерскую программу неверно указали адрес продавца или покупателя и при проведении камеральной проверки декларации по НДС налоговый орган обнаружит эту ошибку. Хотим напомнить, что такие реквизиты не отражаются ни в книге продаж, ни в книге покупок, а значит, и в декларации по НДС. Поэтому опасаться нестыковок данных декларации с данными ЕГРЮЛ, ЕГРИП или декларацией контрагента не нужно. Если адрес в счете-фактуре был заполнен корректно, то бухгалтеру достаточно внести изменения в бухгалтерскую программу, указав правильные реквизиты контрагента.

В тоже время, если продавец ошибся в номере или дате счета-фактуры, указал неверный ИНН покупателя и не хочет, чтобы при проведении проверки декларации по НДС, представленной его покупателем, у налоговых органов были лишние вопросы, он вправе представить уточненную декларацию по НДС, указав в ней правильные реквизиты счетов-фактур, чтобы данные продавца совпали с данными, указанными в декларации покупателя.

Если при заполнении декларации налогоплательщик совершил ошибку в цифровых показателях, то ее можно исправить только путем представления уточненной декларации.

Как исправить ошибку в декларации НДС?

Как уже говорилось, если недостоверные сведения и ошибки привели к неуплате налога, то налогоплательщик обязан их исправить, представив уточненную декларацию. А чтобы избежать штрафных санкций перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени (п.1 и п.4 ст.81 НК РФ). Также путем представления уточненной декларации по НДС при желании налогоплательщика исправляется ошибка, которая не повлияла на исчисление налога (например, ошибки в реквизитах счетов-фактур, отраженные в Разделах 8-11 Декларации по НДС).

В тоже время п.1 ст.54 НК РФ предусмотрена возможность перерасчета налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога, т.е. данная норма позволяет исправить ошибку, не представляя уточненную налоговую декларацию.

Однако в отношении НДС данное правило применить невозможно.

Это связано с тем, что в декларацию включаются данные о счетах-фактурах и при исправлении налоговой базы в текущем периоде невозможно корректно заполнить декларацию (в т.ч. скорректировать данные о выставленном счете-фактуре в разделе 9 декларации по НДС), т.е. исправление ошибки в текущем периоде правилами заполнения Декларации по НДС не предусмотрено.

А в отношении вычетов НДС п.1 ст.54 НК РФ вообще неприменим, поскольку при исправлении ошибки вычеты корректируют только сумму исчисленного налога, а перерасчет налоговой базы не производится. Правда некоторые вычеты можно совершенно официально переносить на более поздний период, но об этом мы расскажем чуть позже.

Итак, на практике получается, что исправить ошибки в декларации по НДС, допущенные в прошедшем периоде, можно только в периоде их совершения, т.е. путем представления уточненных деклараций. Но прежде необходимо внести исправления в книгу продаж или книгу покупок.

Общие правила исправления книги продаж и книги покупок

Скорректировать данные этих налоговых регистров необходимо и в том случае, когда обязанности в представлении уточненной декларации нет и налогоплательщику необходимо исправить технические ошибки. При обнаружении ошибок после окончания квартала, в котором они совершены, исправительные записи в книгу продаж или в книгу покупок производятся в дополнительных листах книги продаж (книги покупок), в которых были допущены ошибки (п. 4 Правил ведения книги покупок, п. п. 3, 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги покупок, Правила ведения книги продаж).

Чтобы внести в книгу продаж или книгу покупок запись о ранее не включенных в них счетах-фактурах необходимо зарегистрировать «забытые» счета фактуры в дополнительном листе к книге продаж или книге покупок соответственно. А чтобы убрать ошибочную запись, в дополнительном листе к книге покупок (книги продаж) необходимо повторить «лишнюю» запись о счете-фактуре, указав числовые показатели счета-фактуры с отрицательным знаком.

Разберем подробнее самые распространенные ошибки и варианты их исправления.

Ошибка 1. Забыли зарегистрировать выставленный счет-фактуру в книге продаж

Счета-фактуры нужно зарегистрировать в книге продаж в том периоде, в котором возникли налоговые обязательства (п. 2 Правил ведения книги продаж).

Соответственно, «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж квартала, в котором возникла налоговая база по НДС. Также необходимо представить уточненную декларацию по НДС, предварительно уплатив недоимку и пени.

Ошибка 2. Выставлен «лишний» счет-фактура

Во многих организациях оформлением первичных документов и счетов-фактур занимаются менеджеры, а не сотрудники бухгалтерии. Поэтому после окончания квартала иногда выясняется, что была оформлена реализация товаров (работ, услуг), которой не было.

Такие ситуации характерны для организаций, выполняющих строительно-монтажные работы.

Рассмотрим на примере.

В последний день квартала подрядчик составил акт выполненных работ, выписал счет-фактуру, но заказчик отказался от подписания акта по объективным причинам. В такой ситуации нет реализации работ, значит, и счет-фактура выписан преждевременно. Соответственно, его нужно аннулировать.

ФНС РФ разъясняет: если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель — в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. N БС-18-6/499@). Следовательно, чтобы аннулировать ошибочно выставленный счет-фактуру, продавцу необходимо аннулировать запись о таком документе в книге продаж.

Если ошибочно выставленный счет-фактуру покупатель зарегистрировал в книге покупок, то ему необходимо аннулировать запись о нем в книге покупок.

Порядок внесения исправления был рассмотрен ранее. Так, если необходимо внести изменения в книгу продаж или в книгу покупок после окончания квартала, такие исправления вносятся в дополнительных листах книги продаж (книги покупок), т.е. записи о «лишних» счетах-фактурах аннулируются (числовые показатели отражаются с отрицательным значением).

Ошибка 3. Зарегистрировали счет-фактуру с неправильными числовыми показателями (завысили или занизили сумму НДС к уплате)

При регистрации правильно заполненных счетов-фактур можно допустить ошибку при заполнении книги покупок (книги продаж), указав неверные данные. В этом случае для исправления ошибок аннулируют неправильные записи о счетах-фактурах, т.е. в дополнительном листе книги продаж (книги покупок) повторяют ошибочные записи, но указывают числовые показатели со знаком «минус» и делают правильную запись.

В такой ситуации независимо от результатов перерасчета следует представить уточненную декларацию по НДС. Если налогоплательщик занизил сумму НДС к уплате, то перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени.

Ошибка 4. Забыли заявить вычет НДС

Практика показывает, что чаще всего налогоплательщики забывают принять к вычету:

- НДС с предоплаты при отражении отгрузки товаров, работ, услуг (п.8 ст.171, п.6 ст.172 НК РФ);

- НДС, который был уплачен в качестве налоговых агентов.

В вышеприведенных ситуациях, если налогоплательщик желает воспользоваться «забытыми» вычетами, следует представить уточненную декларацию по НДС, увеличив сумму вычетов.

Дело в том, что, по мнению Минфина РФ, не все вычеты можно переносить на более поздний период.

Так, в соответствии с п.1.1 ст.172 НК РФ вычет НДС по товарам (работам, услугам), указанным в п.2 ст.171 НК РФ, т.е. НДС, предъявленный продавцами, и «таможенный» НДС можно заявить в течение трех лет после отражения товаров (работ, услуг) в учете. Причем вычеты можно заявлять частями в разных кварталах (Письма Минфина России от 09.08.2019 № 03-07-08/60395, от 18.05.2015 N 03-07-РЗ/28263).

Исключения составляют основные средства, оборудование к установке и (или) нематериальные активы. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (т.е. частично переносить вычет нельзя) (п.1 ст.172 НК РФ, Письмо Минфина России от 19.12.2017 N 03-07-11/84699).

Вычеты, не указанные в п.1.1. ст.172 НК РФ, переносить на более поздний период нельзя.

Соответственно, если налогоплательщик обнаружил, что забыл принять к вычету НДС, исчисленный при получении предоплаты на дату отгрузки товаров (работ, услуг) или НДС, уплаченный налоговым агентом, и не хочет спорить с налоговыми органами, заявить такие вычеты следует в том квартале, в котором выполнены условия для вычета, т.е. в уточненной декларации по НДС. Переносить эти вычеты на более поздний период не следует (Письма Минфина от 14.07.2020 N 03-07-14/61018, от 21.07.2015 N 03-07-11/41908, от 09.04.2015 N 03-07-11/20290).

В тоже время, нормами главы 21 НК РФ могут быть установлены иные сроки для вычетов НДС. Например, вычет НДС при возврате предоплаты или возврате товаров (работ, услуг) возможен после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п.5 ст.171 и п.4 ст.172 НК РФ).

А вычет по корректировочным счетам-фактурам производится в течение трех лет с момента выставления таких счетов-фактур (п.13 ст.171 и п.10 ст.172 НК РФ). При этом важно, чтобы было подтверждение согласия покупателя об изменении стоимости товаров (работ, услуг). Поэтому заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации, если, конечно, сроки для вычета НДС не пропущены.

Таким образом, если налогоплательщик обнаружил, что забыл заявить вычет НДС, которым можно воспользоваться в более позднем периоде, представлять уточненную декларацию по НДС не обязательно. Возместить налог разрешается в текущем периоде. Если же переносить вычет на более поздний период по какому-либо из оснований, установленных НК РФ, нельзя, то для реализации права на вычет следует представить «уточненку». В этом случае, забытый счет-фактуру требуется зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Ошибка 5. Допущена ошибка при заполнении счета-фактуры

Если была допущена ошибка при заполнении счета-фактуры, например, указали не ту цену за товар, перепутали ставку налога и пр., т.е. ошибка в счете-фактуре препятствует налоговым органам установить продавца, покупателя, правильную стоимость товара, сумму и ставку НДС, то в таком случае счет-фактуру необходимо исправить (п.2 ст.169 НК РФ, Письмо Минфина России от 06.04.2021 N 03-07-09/25250). Иначе покупатель не вправе принять к вычету НДС.

Счета-фактуры исправляют путем выставления корректного (правильно заполненного) счета-фактуры с тем же номером и датой. При этом в строке 1а указывают номер и дату правки счета-фактуры. Остальные показатели счета-фактуры заполняют так, как нужно было это сделать изначально (то есть правильно).

После исправления счета-фактуры продавцу необходимо уточнить данные в книге продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Если счет-фактура исправлен после окончания квартала, в котором он был зарегистрирован в книге продаж, то исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой.

Запись о неправильно заполненном счете-фактуре аннулируется, т.е. его числовые показатели указываются с отрицательным значением. А затем регистрируется исправленный счет-фактура.

После составления дополнительного листа книги продаж необходимо представить уточненную декларацию по НДС независимо от того, как изменилась налоговая база по НДС, в т.ч. чтобы оградить покупателя от лишних взаимодействий с налоговыми органами.

Если покупатель получил исправленный счет-фактуру, он может принять к вычету НДС в том периоде, в котором он заявил вычет по неправильно заполненному счету-фактуре.

Исправленный счет-фактура, полученный после окончания налогового периода, регистрируются в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок. При этом запись о неправильно заполненном счете-фактуре аннулируется (п.3 и п.5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137).

Например, покупатель принял к вычету НДС по неправильно заполненному счету-фактуре во третьем квартале 2021 года, а во втором квартале 2022 года получил исправленный счет-фактуру. В этом случае в дополнительном листе книги покупок за 3-й квартал 2021 года он аннулирует запись о неправильно заполненном счете-фактуре и зарегистрирует исправленный счет-фактуру.

И здесь может возникнуть вопрос: нужно ли покупателю представлять уточненную декларацию по НДС, если сумма вычетов не изменилась? Например, в 3-м квартале 2021 года покупатель принял к вычету НДС по товарам на основании счета-фактуры на сумму 120 000 руб., т.е. НДС — 20 000 руб., а во 2-м квартале 2022 года получил исправленный счет-фактуру на сумму 240 000 руб., в т.ч. НДС —40 000 руб.

Чтобы сумма вычетов в уточненной декларации по НДС не увеличилась, налогоплательщик принял решение заявить вычет по исправленному счету-фактуре частями, т.е. он аннулировал запись о неправильно заполненном счете-фактуре на сумму 120 000 руб. и зарегистрировал исправленный счет-фактуру в дополнительном листе книги покупок за 3-й квартал 2021 года, указав в графе 14 дополнительного листа книги покупок стоимость товаров (работ, услуг), указанную в графе 9 по строке «Всего к оплате» исправленного счета-фактуры (в нашем примере — 240 000 руб.), а в графе 15 — сумму НДС, принимаемую к вычету — 20 000 руб. Оставшуюся часть вычета (20 000 руб.) по исправленному счету-фактуре он отразил в книги покупок текущего периода. Соответственно, сумма вычетов НДС по итогам 3-го квартала 2021 года не изменилась.

По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить уточненную декларацию по НДС.

Дело в том, что существенные ошибки в счете-фактуре, в частности, ошибки в стоимости товаров и сумме предъявленного НДС лишают покупателю права на вычет НДС (п.2 ст.169 НК РФ). Соответственно, независимо от того, получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. А значит, приняв к вычету НДС, покупатель завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога и обязан ее исправить (п.1 ст.81 НК РФ). Вычет НДС по исправленному счету-фактуре — это право налогоплательщика и это право следует заявить в декларации по НДС.

Кроме того, при отсутствии уточненной декларации по НДС у покупателя данные уточненной декларации по НДС у продавца не «схлопнутся» с данными декларации покупателя. Поэтому существует риск, что при непредставлении уточненной декларации по НДС налоговый орган при проведении выездной проверки «снимет» с вычетов всю сумму НДС по неправильно заполненному счету-фактуре, при этом право на вычет по исправленному счету-фактуре налоговый орган «навязывать» налогоплательщику не будет.

Как заполнить и составить уточненную декларацию по НДС?

После внесения изменений в книгу продаж и (или) книгу покупок представляем уточненную декларацию по НДС. В уточненную декларацию нужно включить:

- те разделы и приложения к ним, которые ранее были представлены в налоговый орган, но с учетом внесенных в них изменений;

- иные разделы и приложения к ним, в случае внесения в них изменений (дополнений).

Основание — п.2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Т.е. Разделы 1-7 декларации по НДС представляются «повторно» (с учетом необходимых исправлений). Так, например, если налогоплательщик ошибся в сумме налоговой базы или вычетов НДС, отражаемых в Разделе 3 декларации по НДС, ему необходимо скорректировать данные этого раздела и итоговую сумму НДС, подлежащую уплате в бюджет, отражаемую в Разделе 1 Декларации.

При использовании дополнительного листа книги продаж и (или) книги покупок для исправления ошибки уточненную декларацию следует дополнить Приложением N 1 к разделу 9 (данными из доплиста книги продаж) и (или) Приложением N 1 к разделу 8 (данными из доплиста книги покупок). При этом в разделах с 8 по 12, если их исправлять не нужно в графе 3 по строке 001 указывается признак актуальности сведений цифра «1», а в строках 005, 010 — 230 ставятся прочерки (п. 45.2 и др. Порядка заполнения декларации).

В Приложениях N 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». Т.е. данные из книги продаж и покупок, а также данные разделов 10-12 декларации (если они были включены в первоначальную декларацию) повторно загружать не нужно, в приложения N 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж и книги покупок.

В случае, если налогоплательщик уже представлял уточненную декларацию и такая необходимость возникла снова, т.е. к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов, в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист.

Т.е. в строках 090 — 304 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 — 6, 8, 10 — 23 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения декларации). Аналогично заполняется и Приложение № 1 к разделу 8.

Мы рассмотрели лишь самые «популярные» ошибки в декларации по НДС и возможные варианты их исправления. Если у Вас остались вопросы — обращайтесь в компанию «Правовест Аудит». Наши консультанты, аудиторы и юристы — всегда готовы помочь в решении сложных вопросов.

Ольга Сергеевна, сейчас налоговая декларация по НДС содержит сведения из книги покупок и книги продаж. Какие ошибки, допущенные в этих разделах, необходимо исправлять, а какие — не обязательно?

О.С. Думинская: Все ошибки, которые повлияли на сумму налога, подлежащую уплате в бюджет, налогоплательщик, конечно, обязан исправить. А если допущенная ошибка на сумму налога не повлияла, налогоплательщик вправе (но не обязан) ее исправить, подав уточненную декларацию. То есть он может заполнить дополнительные листы книги покупок и книги продаж, сведения из которых автоматически выгрузятся в уточненную декларацию.

А как все же лучше поступить: исправлять такие ошибки или нет?

О.С. Думинская: Все зависит от конкретной ситуации.

Нашего читателя интересует такой вопрос. В декларацию не подтянулась выручка от не облагаемых НДС операций. Ошибку выявили сами, когда сдавали декларацию по прибыли и сверяли данные. Есть справка от разработчика программы, что это была программная ошибка. На сумму НДС к уплате эта ошибка не повлияла. Что бы вы посоветовали делать в такой ситуации?

О.С. Думинская: Если необлагаемые операции не отражены в разделе 7 декларации, такую ошибку надо исправить, подав уточненную декларацию.

Надо ли исправлять ошибку, если указан неправильный ИНН или КПП контрагента?

О.С. Думинская: Если указан неверный ИНН, я рекомендовала бы исправить такую ошибку: необходимо указать верный ИНН в доплисте книги покупок или книги продаж и подать уточненную декларацию с исправленными данными.

Ведь если в вашей декларации указан чужой ИНН, а не ИНН вашего контрагента, сопоставления операций не произойдет. В этом случае вы получите требование о даче пояснений. Эти пояснения надо представить в течение 5 дней после отправки квитанции о приеме требования.

Что касается неверно указанного КПП, то эта ошибка исправляется на ваше усмотрение.

А если перепутаны номер и дата счета-фактуры?

О.С. Думинская: Такие ошибки я тоже советовала бы исправить, подав уточненную декларацию.

Бывает, что подобная ошибка появляется из-за того, что продавец и покупатель используют разные учетные программы. Где-то программа добавляет нули перед номером счета-фактуры, где-то убирает. Надо ли вручную исправлять такую ошибку?

О.С. Думинская: Да, я об этом и говорю. Подобные ошибки, когда программа добавляет или удаляет какие-либо сведения, лучше исправлять путем составления доплиста и подачи уточненной декларации.

А еще лучше попросить разработчика доработать учетную систему, чтобы подобных несоответствий не происходило, чтобы счета-фактуры регистрировались именно с тем номером, который в них стоит.

Иначе при автоматизированной обработке ваших данных и данных ваших контрагентов будут расхождения. И вам каждый раз будет приходить требование о даче пояснений.

Надо ли исправлять ошибку, если неправильно указан код операции? Может ли быть штраф за неправильное указание кода операции в книгах покупок и продаж?

О.С. Думинская: Если неверно указан код вида операции и налогоплательщику не пришло требование о даче пояснений, он сам принимает решение, надо ли исправлять такую ошибку через доплист с подачей уточненной декларации.

Штраф за неправильный код операции не установлен.

А если перепутаны номер и дата таможенной декларации, наименование и код валюты?

О.С. Думинская: Исправление всех этих ошибок — тоже на усмотрение налогоплательщика. Если, конечно, нет ошибок в стоимостных показателях. Все ошибки в стоимостных показателях подлежат исправлению путем подачи уточненной декларации.

Надо ли исправлять неправильную дату принятия покупок на учет?

О.С. Думинская: То же самое— на усмотрение налогоплательщика.

А ошибки в номере и дате платежного поручения на оплату товаров?

О.С. Думинская: Здесь лучше подать уточненную декларацию.

В счете-фактуре может быть много позиций, соответственно, номеров ГТД. А программа заполнения раздела 8 декларации с данными из книги покупок требует, чтобы объем этих данных не превышал 1000 символов. Что бы вы посоветовали делать в такой ситуации?

О.С. Думинская: Отразить в графе 13 книги покупок надо столько номеров ГТД, сколько вмещается в эту 1000 знакомест.

В случае если вам придет требование о даче пояснений, надо будет пояснить, что строка заполнена не в полном объеме, и через точку с запятой указать оставшиеся номера ГТД.

А нельзя ли это пояснить сразу, при заполнении декларации? Например, написать в графе 13 книги покупок «остальное не помещается»?

О.С. Думинская: Формат декларации не позволяет сделать такую запись.

А если вообще не заполнять графу 13, а потом все написать в пояснении?

О.С. Думинская: Так тоже нельзя поступить, эта графа обязательна для заполнения.

Обязательно ли вести электронные книги покупок и продаж в хронологическом порядке? Как быть, если из-за исправления ошибок хронология сбилась?

О.С. Думинская: Нарушения хронологии заполнения книги покупок и книги продаж не влечет налоговых последствий и не является основанием для отказа в вычете.

Может получиться так, что налогоплательщик обнаружил свои ошибки и подал уточненную декларацию. А потом оказалось, что у него были и другие ошибки, которые он не поправил. Или, заполняя уточненную декларацию, допустил новые ошибки, которых не было в предыдущем варианте. Сколько раз подряд можно сдавать уточненные декларации за один и тот же период?

О.С. Думинская: В части первой НК не содержится ограничений по количеству поданных уточненных деклараций.

Могут ли отказать покупателю в вычете, если поставщик не сдает декларацию в установленный срок или сдает ее с ошибками?

О.С. Думинская: Налоговый орган может отказать налогоплательщику в вычете только в том случае, если нарушены требования НК и, соответственно, вычет заявлен необоснованно. Либо если в ходе контрольных мероприятий будет доказано, что целью получения вычета была необоснованная налоговая выгода.

Планируются ли изменения в Постановление Правительства № 1137?

О.С. Думинская: Да, ФНС России готовит предложения о внесении изменений в Постановление Правительства № 1137. Например, будет более подробно прописан порядок регистрации налоговым агентом счетов-фактур в книгах покупок и продаж, порядок регистрации первичных учетных документов, документов при ввозе товаров из третьих стран. Также будет уточнен порядок исправления журналов учета счетов-фактур.

Теперь вопрос на другую тему. Может ли организация претендовать на освобождение от НДС, если она была создана чуть более 3 месяцев назад и за это время вообще не вела деятельность (то есть у нее совсем не было выручки)?

О.С. Думинская: Да, такая организация может подать письменное уведомление и документы на освобождение от НДС, ограничений здесь не предусмотрено.

Еще один вопрос от читателя. Арендодатель оплачивает коммунальные услуги, а потом арендаторы возмещают ему стоимость этих услуг. Должен ли арендодатель в этом случае выставлять арендаторам счета-фактуры с НДС? Может ли он принять к вычету НДС, уплаченный поставщикам услуг? Могут ли арендаторы принять к вычету НДС по коммунальным услугам, оплаченным арендодателю?

О.С. Думинская: Здесь все зависит от условий договора между арендодателем и арендатором. Если по условиям договора арендная плата не включает в себя коммунальные услуги и арендатор просто возмещает их стоимость арендодателю, то арендодатель счета-фактуры арендатору не выставляет. Так что арендатор ничего к вычету принять не может. При этом и арендодатель не может принять к вычету НДС, уплаченный поставщикам услуг, потребленных арендаторами.

Если же по договору арендная плата включает стоимость коммунальных расходов, то арендодатель выставляет арендатору счет-фактуру на оплату аренды с учетом коммунальных услуг. Арендатор вправе принять к вычету НДС с полной суммы арендной платы. А арендодатель также может принять к вычету НДС по коммунальным услугам, оплаченным поставщикам.