«Технические» ошибки – это ошибки, которые допущенные не в счете-фактуре, а при его регистрации в книге покупок или продаж.

Из данной публикации вы узнаете об алгоритме исправления технических ошибок НДС. Как их исправить, если техническая ошибка обнаружена самостоятельно налогоплательщиком, и если обнаружена ИФНС?

Технические ошибки по НДС

«Технические» ошибки – это ошибки, которые допущенные не в счете-фактуре, а при его регистрации в книге покупок или продаж.

Технические ошибки допускаются именно при вводе информации в базу, так называемый «человеческий фактор» — пробелы, отсутствие КПП у юридических лиц, присутствие КПП для ИП и др. проблемы.

Исправление таких ошибок осуществляется в зависимости от того, как они были обнаружены:

- самостоятельно налогоплательщиком. Порядок исправления таких ошибок конкретно не прописан в законодательстве. Такие ошибки исправляют стандартным способом – через дополнительные листы книги покупок или продаж и представление уточненной декларации по НДС;

- ФНС при камеральной проверке. ФНС отправляет Требование о неточностях (ошибках) в декларации, в результате чего налогоплательщик должен отправить Пояснения по единому формату (Приказ ФНС от 16.12.2016 N ММВ-7-15/682@).

Главные ошибки при вводе счета-фактуры в информационную базу:

- в номере и дате;

- ИНН контрагента;

- общая сумма счета-фактуры;

- сумма НДС к вычету.

Алгоритм исправления технических ошибок

Вносятся изменения в книгу покупок или продаж. Если декларация за отчетный период сдана, то все изменения осуществляются через дополнительные листы:

- не правильная запись аннулируется;

- правильная запись добавляется.

См. также:

- Уточненная декларация по НДС

- Требование из ИФНС о «разрыве» в цепочке с контрагентом

- Порядок ответа на требования из ИФНС по НДС

- Номер счета-фактуры введен не верно

- Документ Корректировка поступления вид операции Исправление собственной ошибки

- Порядок исправления суммовых ошибок по НДС

- Запись в доп. лист книги покупок в 1с 8.3: пошаговая инструкция

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

")

С 01.01.2019 вступил в действие федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н). Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассматривают еще один пример отражения исправления ошибок прошлых лет в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8» редакции 2 рассмотрим на следующем примере.

Пример

В отчетном периоде (01.09.2019) была выявлена ошибка 2018 года: на счете 101 11 «Основные средства — недвижимое имущество учреждения» при отсутствии документов, подтверждающих государственную регистрацию, необоснованно отражено недвижимое имущество.

Согласно пункту 36 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету и выбытие из учета объектов недвижимого имущества осуществляются на основании документов, подтверждающих государственную регистрацию права или сделку. До госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», предполагает, что пользователь оформляет исправления, как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов.

Бухгалтерские записи по исправлению ошибки текущего периода и сконвертированные бухгалтерские записи, сформированные с применением специальных счетов, приведены в таблице. Поскольку исправления не затрагивают счета учета доходов и расходов, для исправления ошибки прошлого года применяются корреспонденции со счетом 304 86 «Иные расчеты года, предшествующего отчетному».

Порядок исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по исправлению ошибки прошлого года, связанной с необоснованным отражением недвижимого имущества на счете 101.11 при отсутствии документов, подтверждающих госрегистрацию, в БГУ2 производится в следующем порядке.

Сторнирование ошибочных записей

Сначала необходимо исправить ошибку прошлых лет, как ошибку текущего года. Для этого следует датой исправления ошибки (в Примере — 01.09.2019) создать документ Сторно на основании документа Принятие к учету ОС, НМА, НПА, отраженного в прошлом году ошибочно.

Затем для заполнения табличной части сконвертированными бухгалтерскими записями по исправлению ошибок прошлых лет в документе Сторно следует включить флаг Исправление ошибок прошлых лет и указать, что это исправление прошлого года, установив переключатель в соответствующее положение (рис. 1).

Рис. 1

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке:

Дебет 101.11.310 Кредит 106.11.310

— на сумму — 1 000 000,00 руб. (Красное сторно).

Как было отмечено ранее, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, она разбивается на две — в корреспонденции со счетом 304.86 (так как это ошибка прошлого года). Таким образом, по команде Исправление ошибок прошлых лет — прошлого года будут сформированы бухгалтерские записи:

Дебет 101.11.310 Кредит 304.86.731

— на сумму — 1 000 000,00 руб. (Красное сторно);

Дебет 304.86.831 Кредит 106.11.310

— на сумму — 1 000 000,00 руб. (Красное сторно).

Документ Сторно следует сохранить по кнопке Провести и закрыть.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833). В поле «Основание» документа Справки (ф. 0504833) будет выведен текст: «Принятие к учету ОС, НМА, НПА БГУ00-000001 от 01.09.2018 13:00:00 (Исправление ошибок прошлых лет)».

Ввод правильных записей

Далее датой исправления ошибки (в Примере — 01.09.2019) следует создать и провести документ Принятие к учету ОС, НМА, НПА, с помощью которого объект недвижимого имущества поставить на забалансовый учет на счет 01 «Имущество, полученное в пользование» (рис. 2).

Рис. 2

Инструкцией № 157н для забалансовых счетов, в отличие от балансовых счетов, не предусмотрены специальные счета исправления ошибок. Поэтому в регламентированной бухгалтерской отчетности бухгалтерские записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки в случае исправления ошибок по балансовым счетам.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (документом Закрытие балансовых счетов в конце года), в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях Дебет 101.11.310, Кредит 304.86.731; Дебет 304.86.831, Кредит 106.11.310 присутствует специальный счет исправления ошибок прошлых лет 304.86, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (сентябрь 2019 года), рис. 3.

Рис. 3

Для забалансовых счетов не предусмотрены специальные счета исправления ошибок, поэтому бухгалтерская запись по забалансовому счету 01.11 не отражается в специальном журнале 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)».

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (сентябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а включаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Согласно пункту 170 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н в ред. приказа Минфина России от 30.11.2018 № 244н, показатели по соответствующим строкам графы 6 Сведения об изменении остатков валюты баланса (ф. 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (Журнале по прочим операциям (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 401300000) отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» Сведений (ф. 0503173), см. рис. 4.

Рис. 4

Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно показателей на конец финансового года, предшествующего отчетному периоду (показателей входящих остатков по данным бухгалтерского учета за отчетный период).

Показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графа 6 Сведений (ф. 0503173) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов и обязательств, доходов, расходов, отражаемых в отчетах (сведениях) за отчетный период.

На основании показателей, отраженных в графе 8 Сведений (ф. 0503173), осуществляется корректировка входящих остатков в бухгалтерской (финансовой) отчетности по соответствующим счетам бюджетного учета на начало финансового года, по которым осуществлен пересчет показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной отчетности.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса (действует с 2018) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет».

Для удобства пользователей в таблице Отчета Ф. 0503173 в графах, в том числе по коду причин, под номером причины выведено наименование причины изменения валюты баланса, которое не выводится в печатной форме бланка.

В рассматриваемом Примере обороты исправления ошибки прошлых лет — сторно принятия к учету объекта ОС — отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00 (стр. 120), рис. 4.

Обороты по специальному счету исправления ошибок 304.86 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по дебету и кредиту, итоговый показатель в строке будет равен нулю.

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) за 2019 год (исправление ошибки отражено датой обнаружения ошибки — 01.09.2019) сумма входящих остатков основных средств по счету 101.00 на начало 2019 будет скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 010:

- в графе 3 «На начало года, бюджетная деятельность, всего» — в сумме ноль;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» — в сумме -1 000 000,00 руб.

Сумма входящих остатков вложений в нефинансовые активы (НФА) по счету 106.00 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 120 (рис. 5):

- в графе 3 «На начало года, бюджетная деятельность, всего» — в сумме 1 000 000,00 руб.;

- в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» — в сумме 1 000 000,00 руб.

Рис. 5

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б — обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

Согласно пункту 166 Инструкции № 191н в показатели, формируемые в графах 5-10 Сведений о движении нефинансовых активов (ф. 0503168), не включаются показатели изменения нефинансовых активов, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА (действует с 2018) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах — в графах 5-10.

В рассматриваемом Примере сумма входящих остатков основных средств по счету 101.11 на начало 2019 скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет. По строке 011 «Жилые помещения» (рис. 6):

- в графе 4 «На начало года, всего» — отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме ноль;

- в служебной графе 4а «Начало года, остаток на начало года» — отражается сумма остатка по счету 101.00 в сумме 1 000 000,00 руб., т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» — отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме -1 000 000,00 руб.

Рис. 6

Сумма входящих остатков вложений в основные средства по счету 106.11 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 071 «Вложения в основные средства — недвижимое имущество»:

- в графе 4 «На начало года, всего» — отражается сумма остатка с учетом исправления ошибки прошлых лет в сумме 1 000 000,00 руб.;

- в служебной графе 4а «Начало года, остаток на начало года» — отражается сумма остатка по счету 101.00 в сумме ноль, т. е. без учета исправления ошибок прошлых лет;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» — отражается сумма исправления ошибок прошлых лет по счету 101.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме +1 000 000,00 руб.

Две корректуры для одной книги, или У вас там все в порядке с арифметикой??

Классический вопрос, с которым сталкивается наш менеджер по работе с клиентами. Почему в смете две корректуры? Редактирование – одно, дизайн – один, верстка – одна, а корректур что-то внезапно две. «Вы, наверное, ошиблись!» — говорят самые лояльные. «Хотели нас обмануть и побольше заработать?» — неделикатно напирают иные. И правда, пора уже наконец прояснить роли этих загадочных первой и второй корректур.

Разные заботы одного специалиста

При классическом полном цикле допечатной подготовки в современном приличном издательстве книги корректур не может быть меньше двух.

На самом деле, можно и с одной корректурой, и даже без нее. Поищите в Яндексе «издать книгу дешево» или «издать книгу бесплатно». Но у нас заявлено современное приличное издательство, так что не отвлекаемся.

Почему, если вы не хотите получить под обложкой нечто сродни куску старой котлеты, на который невозможно смотреть без отвращения, следует настраиваться минимум на 2 корректуры? Потому что у них абсолютно разные задачи, разная суть. Это два разных текста.

Первая корректура, она же корректорская вычитка, — это прочесывание каждого предложения в сыром тексте в поисках ошибок и опечаток. Что касается второй, технической, то уже из названия понятно: на этом этапе корректор будет отслеживать еще и некие технические параметры. Эта корректура выполняется после того, как макет книги сверстан и утвержден автором.

Рассмотрим эти процессы более подробно.

Первая корректура: грамматика и лексика, орфография и пунктуация, эрудиция и здравый смысл

Предполагается, что к началу работы корректора текст уже отредактирован, приведен к единому литературному стилю, все сюжетные линии в нем выстроены, факты — выверены. Задача корректора теперь — исправить орфографические, пунктуационные, лексические и грамматические ошибки. Причем сделать это не по правилам средней школы, а руководствуясь профессиональными корректорскими знаниями. Знаете ли вы, что одних только тире существует три вида: среднее, короткое и длинное? Вероятно, нет: ни в одной школе этому не учат. А корректор знает. В каких случаях ставятся кавычки-лапки, а в каких — кавычки-елочки?

Бывают ли книги вообще без опечаток?

Да, бывают – случайно.

Во всех остальных опечатки есть, даже если вы их не видите.

Если текст приличный и, в общем-то, не требует редактирования, корректор становится его первым «воспитателем». И если все же встретится хорошему корректору редакторский ляп (та самая «коза кричала нечеловеческим голосом»), хороший корректор не скажет: «Это не мое дело», а привлечет внимание автора к сомнительному обороту, а в некоторых случаях – и сам внесет нужные исправления.

Далее. Задача корректора — унифицировать все названия и имена. Если главный герой в первых главах называет девушку Нюрой, а потом неожиданно Нюшей, это явная опечатка, глазная ошибка автора. Во всяком случае, повод задать вопрос, почему так резко и без всяких пояснений имя героини изменилось.

Корректор проверит цитаты. Даже если цитата очень распространенная, все равно ее надо проверять. Классический пример — фраза «Я устал, я ухожу». Многие знают, что ее сказал Ельцин, и даже вспомнят, при каких обстоятельствах. Однако покойный Борис Николаевич этого вовсе не говорил. Он просто сказал: «Я устал», а продолжение придумал какой-то журналист. И как бы эффектно ни звучала измененная фраза, корректор не допустит, чтобы автор предстал перед своей аудиторией несерьезным, поверхностным человеком.

Корректор проверит, правильно ли употребляются слова, не нарушен ли он смысл. Он знает, что конгениальность не имеет никакого отношения к гениальности, а апробирование — к пробованию. Поэтому фразу «мы апробировали* новый рецепт супа» хороший корректор исправит. (Плохой – даже не поймет, что тут было не так.)

По согласованию с автором корректор может вносить небольшие изменения в структуру текста. Например, разбивать длинные абзацы на два-три, если это напрашивается по смыслу. Он проверяет правильность сокращений, с которыми в русском языке черт ногу сломит. Вы знаете, что миллионы и миллиарды (млн и млрд) сокращаются без точки, а тысячи (тыс. или т.) — с точкой? Никто не помнит, почему так пошло, есть наверняка исследования филологов, где это умно объясняется, но факт останется фактом: написал правильно — молодец, неправильно — ужас, какой неграмотный автор.

Почему я больше не работаю корректором

Корректор держит в голове тысячи правил, норм, их комбинаций. Он буквально перетряхивает каждое предложение, выгоняя из него маленьких блошек и вычищая заметные кучи… того самого.

Хороший корректор — это очень крутой специалист. Он либо четыре года получал профильное образование в полиграфическом техникуме, либо имеет приличную практику под руководством хорошего наставника, либо значительный опыт работы в издательстве. Почему корректором не сможет быть любой грамотный человек, я уже писала раньше. Как в любом деле, здесь важна постоянная практика и весьма непросто оставаться на высоте.

Раньше я работала корректором и брала тексты на вычитку. Но после того, как создала свою компанию, начала писать книги и зазвездилась, корректурой я больше не занимаюсь. И я четко вижу, как быстро падает моя квалификация. Я лезу в словарь за такими ответами, которые раньше всплывали в голове автоматически. И случаев таких сотни. Мне самой неудобно, когда я спрашиваю коллег, как здесь написать, а коллеги, усмехаясь про себя (мол, зажралась, Любовь Михална), снисходительно объясняют, как в этой ситуации нужно поступить.

Словом, с таким уровнем профессиональной грамотности брать за корректуру деньги уже нельзя.

Вторая корректура: ну зачем??

Создается впечатление, что с текстом сделано все, что только возможно. Что еще вы собрались там искать?

Новые ошибки, которые появятся в процессе создания макета.

Понимаете, да? В первый раз корректор читает сырой текст. Во второй – сверстанный макет. Это два разных материала, с разной судьбой, с разным прошлым.

Какую бы огромную работу ни провел корректор в первый раз, важность технической вычитки это не снижает. Теперь перед глазами специалиста финальная версия макета, куда полностью заверстаны текст, рисунки, фотографии, диаграммы, таблицы, подрисуночные подписи… Все это сверстано в симпатичном дизайне, иногда в несколько колонок.

Зачем вычитывать текст сейчас?

- Примерно 5% ошибок по-прежнему скрываются в тексте. Корректор — живой человек, его глаз замыливается. Даже для спецов высшей категории это допустимая погрешность. И как раз на этапе второй корректуры эти 5% вычищаются. Теперь (тихонечко так заметим), даже если и останется две-три опечатки на книгу – будет не так совестно.

Бывают ли книги вообще без опечаток?

Да, бывают – случайно.

Во всех остальных опечатки есть, даже если вы их не видите.

- Текст, превращенный из сырья в красивый макет, приобретает новые свойства, которых не было раньше, во время первой корректуры. Так вот, эти новые свойства могут быть сформированы со своими нарушениями. Корректор — это единственный человек, который может профессионально все отследить.

Черт возьми, скажете вы, мы живем в 21 веке, а у нас до сих пор один человек проверяет другого!! У нас космические корабли бороздят просторы Вселенной, а проверяют переносы слов какие-то люди с карандашиками, пусть уже и электронными?!

Да! И этот удивительный факт, по моему мнению, придает книге такое сакральное значение. Именно то, что книга делается долго и сложно, что это ручной труд, и наделяет ее такой ценностью.

Книга создается один раз и навсегда. Если кто-то укажет нам на ошибку на нашем сайте, мы скажем большое спасибо и быстренько все исправим. А в случае с печатной книгой такой возможности не будет. Отпечатан тираж 5 тыс. экз., уплачен миллион рублей, и не провернуть этот фарш назад. Все эти тысячи копий навсегда останутся с орфографическими ошибками или с ошибками верстки. И чтобы снизить эту вероятность, производится вторая корректура. Если бы специалисты не подстраховывали друг друга, если бы все книги делались дешево и быстро, они бы потеряли свою ценность.

А что будет, если оторвем предлог от слова? Почему так нельзя? Да ничего не будет, если один раз. Серьезно: что будет, если вы на левую ногу наденете черный ботинок, а на правую – красную тапку и так придете на работу? Ну посмеются, назовут чудиком, попросят больше так не делать. А если вы так будете ходить каждый день? А если неграмотная верстка предлогов и переносов будет встречаться на каждой странице? Вас, ой, книгу, отбросят подальше. В принципе, ничего смертельного.

Хватит эмоций, к делу. На что смотрит корректор при технической вычитке (второй корректуре):

- Неправильные или неблагозвучные переносы. Нельзя переносить и оставлять на предыдущей строке одну букву. Бывают неблагозвучные переносы («поп-рыгал» и «зад-рожал»), увидев которые, корректор пишет указание верстальщику подтянуть перенос. Нельзя отрывать предлог или союз от самого слова.

- Висячие строки.

В хорошей книге вы не увидите «повисшей» строки, то есть первой строки абзаца в самом конце страницы или одной строки на странице вообще. Закончилась, например, глава, и ее последняя строка сиротливо повисает на белом листе. В приличной книге нет таких грубых нарушений классических правил. Корректор такое дело заметит, укажет верстальщику. Тот вручную втянет строку на предыдущую страницу. Нормальный верстальщик, по-хорошему, и не сдаст текст в таком виде, но и на старуху бывает проруха.

В хорошей книге вы не увидите «повисшей» строки, то есть первой строки абзаца в самом конце страницы или одной строки на странице вообще. Закончилась, например, глава, и ее последняя строка сиротливо повисает на белом листе. В приличной книге нет таких грубых нарушений классических правил. Корректор такое дело заметит, укажет верстальщику. Тот вручную втянет строку на предыдущую страницу. Нормальный верстальщик, по-хорошему, и не сдаст текст в таком виде, но и на старуху бывает проруха. - Единообразие всех шрифтов, унификацию кегля (величины букв) и межстрочных интервалов. Часто в книгах используется несколько шрифтов и кеглей — для заголовков, для подзаголовков, для подписей к рисункам и самого текста. Корректор проверяет, чтобы для всех элементов были использованы нужные шрифты, отбивка относительно края, чтобы все было подчинено той логике, которая заложена в верстку.

- Оглавление и номера страниц. Корректор проверяет, чтобы номера страниц в оглавлении совпадали с реальными, чтобы ни одна глава и ни один заголовок не потерялся.

- Колонтитулы.

Корректор отслеживает логику колонтитулов. Так называется элемент оформления страницы, расположенный над и/или под текстом и несущий разнообразную информацию. Самый простой пример – это номер страницы, он обычно ставится в нижнем колонтитуле. Верхний же бывает как сквозной на всю книгу (например, слева — имя автора, справа — название книги), так и меняющийся с каждой главой (слева — название книги, справа — текущей главы). Бывает так, что началась новая глава, а колонтитул остался от предыдущей. Да, следует распять верстальщика, но это потом, после сдачи книги в типографию. А пока корректор все найдет и исправит.

Корректор отслеживает логику колонтитулов. Так называется элемент оформления страницы, расположенный над и/или под текстом и несущий разнообразную информацию. Самый простой пример – это номер страницы, он обычно ставится в нижнем колонтитуле. Верхний же бывает как сквозной на всю книгу (например, слева — имя автора, справа — название книги), так и меняющийся с каждой главой (слева — название книги, справа — текущей главы). Бывает так, что началась новая глава, а колонтитул остался от предыдущей. Да, следует распять верстальщика, но это потом, после сдачи книги в типографию. А пока корректор все найдет и исправит. - Иллюстрации. Да, картинки порой теряются. Не все, конечно, но из пятидесяти фотографий две запросто могут стоять не на своих местах. И если автор ссылается на одну иллюстрацию, а там совсем другая, становится в лучшем случае смешно. Корректор обязан этого не допустить. А еще бывали случаи, когда иллюстрация вставала на страницу вверх ногами – например, при публикации репродукций современных картин.

- Подрисуночные подписи. Могут быть смещены или перепутаны и подписи к иллюстрациям. Если на фото изображено яйцо, а под ним подписано «курица», то корректор это заметит. Точно так же отслеживаются подписи под таблицами, диаграммами, и, разумеется, отслеживается порядковый номер всех этих элементов.

В хорошей книге вы не увидите «повисшей» строки, то есть первой строки абзаца в самом конце страницы или одной строки на странице вообще. Закончилась, например, глава, и ее последняя строка сиротливо повисает на белом листе. В приличной книге нет таких грубых нарушений классических правил. Корректор такое дело заметит, укажет верстальщику. Тот вручную втянет строку на предыдущую страницу. Нормальный верстальщик, по-хорошему, и не сдаст текст в таком виде, но и на старуху бывает проруха.

В хорошей книге вы не увидите «повисшей» строки, то есть первой строки абзаца в самом конце страницы или одной строки на странице вообще. Закончилась, например, глава, и ее последняя строка сиротливо повисает на белом листе. В приличной книге нет таких грубых нарушений классических правил. Корректор такое дело заметит, укажет верстальщику. Тот вручную втянет строку на предыдущую страницу. Нормальный верстальщик, по-хорошему, и не сдаст текст в таком виде, но и на старуху бывает проруха. Корректор отслеживает логику колонтитулов. Так называется элемент оформления страницы, расположенный над и/или под текстом и несущий разнообразную информацию. Самый простой пример – это номер страницы, он обычно ставится в нижнем колонтитуле. Верхний же бывает как сквозной на всю книгу (например, слева — имя автора, справа — название книги), так и меняющийся с каждой главой (слева — название книги, справа — текущей главы). Бывает так, что началась новая глава, а колонтитул остался от предыдущей. Да, следует распять верстальщика, но это потом, после сдачи книги в типографию. А пока корректор все найдет и исправит.

Корректор отслеживает логику колонтитулов. Так называется элемент оформления страницы, расположенный над и/или под текстом и несущий разнообразную информацию. Самый простой пример – это номер страницы, он обычно ставится в нижнем колонтитуле. Верхний же бывает как сквозной на всю книгу (например, слева — имя автора, справа — название книги), так и меняющийся с каждой главой (слева — название книги, справа — текущей главы). Бывает так, что началась новая глава, а колонтитул остался от предыдущей. Да, следует распять верстальщика, но это потом, после сдачи книги в типографию. А пока корректор все найдет и исправит. Существует масса других мелочей, на которые обращает внимание корректор при технической вычитке. И все бы ничего, но дело в том, что нередко и сам текст с момента первой корректуры претерпевает изменения. Авторы, читая уже сверстанные макеты, просят добавить где-то один абзац, где-то пару предложений, где-то вырезать лишнее. Соответственно, корректор должен проследить и органично вписать изменения в массив текста. Иногда работа над таким кусочком отнимает больше сил, чем корректура целой главы.

Словом, корректору во время второй читки приходится проходить целиком весь текст, так что техническая корректура оказывается ничуть не проще обычной.

После технической вычитки верстальщик получает правки корректора и очень аккуратно вносит их в свой файл верстки, в исходники программы InDesign. Потом он формирует новый PDF-файл и отдает его корректору для сверки (почему все так сложно и отчего бы корректору не сделать все самому — читайте в другой статье). Как правило, несколько корректорских сигналов внесены неправильно, и снова и снова идет процесс исправления. И только тогда, когда все обнаруженные неточности исправляются, работу над макетом можно считать выполненной.

А если все-таки без второй корректуры, а?..

Существуют сервисы самиздата, которые позволяют бесплатно залить ваш текстовый файл в некий шаблон и напечатать книгу. Без первой корректуры и без второй, даже без помощи верстальщика. Умрет ли кто-нибудь от того, что в книге будут какие-то косяки — заголовки некрасиво отбиты, главы перепутаны, где-то вылезет пустая белая страница? Никто не умрет. Книгу после этого можно будет прочесть? Можно. И даже использовать ту информацию, которая в ней содержится. И все равно остаются люди, и их, скорее, много, чем мало, которые не хотят такой судьбы именно для своей книги.

Классический пример — фраза «Я устал, я ухожу». Многие знают, что ее сказал Ельцин, и даже вспомнят, при каких обстоятельствах. Однако покойный Борис Николаевич этого вовсе не говорил. Он просто сказал: «Я устал», а продолжение придумал какой-то журналист.

Это тема для отдельного большого рассуждения, почему мы хотим, чтобы книга выглядела прилично. Но хотим. Нужно получить книгу быстро и бесплатно? К счастью, теперь для этого существуют прекрасные инструменты. А если издаем свою — единственную, выстраданную, — то, как правило, делаем нормально. С двумя положенными корректурами, ведь именно на техническом этапе можно поймать какие-то ошибки, пропущенные на предыдущих этапах. На себе не экономят. И на детях тоже не экономят.

Я очень надеюсь, что эта статья помогла вам понять, чем отличается первая корректура от второй и почему необходимы обе. А если остались вопросы – жду ваших писем!

_________________________________

*АПРОБАЦИЯ, -и; ж. [лат. approbatio]. 1. Официальное одобрение, утверждение, основанное на проверке, испытании. Диссертация прошла апробацию на заседании отдела.

Статья полезна? Пожалуйста, поделитесь ею в социальных сетях или мессенджерах. Спасибо!

Вернуться в раздел «Статьи и видео»

Написать главреду

Что еще почитать?

«У меня для вас посылка, только я вам ее не отдам»

11 декабря 2018 г.

Если вам встретится человек, который скажет: «Окей, не вопрос, любая книга за столько-то тысяч рублей через два месяца» — перед вами либо новичок в профессии, либо авантюрист.

Да здравствует самиздат!

9 декабря 2018 г.

Хотите показать людям свое творчество, донести свои мысли, идеи? Хотите обсудить с читателями текст? Посылайте издательства к чертям, и да здравствует самиздат!

Что купить: книгу или стакан пива?

8 декабря 2018 г.

Любой магазин, кафе и даже, черт возьми, бесплатные Фейсбук или Инстаграм со множеством интересных пабликов — все они в той или иной степени конкуренты книге? Да. И вашей книге в том числе.

Пожалуйста, заполните все поля, отмеченные звездочками

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 марта 2013 г.

Содержание журнала № 6 за 2013 г.

Схемы исправления старых ошибок

Как исправить ошибку прошлых периодов в бухучете, налогах и страховых взносах с учетом и официальных, и негласных правил

Ошибки неприятны сами по себе. А если за них могут еще и оштрафовать, совсем невесело. Избежать штрафов можно, если вовремя и правильно все исправить. Эта статья посвящена исправлению ошибок прошлых периодов. Поскольку с текущими периодами, как правило, сложностей не возникает.

Исправляем прошлогодние ошибки в бухучете

Новый Закон о бухучете ничего не изменил в этом вопросе. Таким образом, исправлять ошибки прошлых лет надо по всем знакомой схеме.

1п. 6 ПБУ 22/2010; 2п. 3 ПБУ 22/2010; 3п. 14 ПБУ 22/2010; 4п. 9 ПБУ 22/2010; 5подп. 2 п. 9 ПБУ 22/2010; 6пп. 6—8 ПБУ 22/2010

(1) Критерий существенности ошибки вы определяете и устанавливаете сами. Его надо закрепить в учетной политикеп. 3 ПБУ 22/2010; п. 4 ПБУ 1/2008

Исправляем налоговые ошибки

Под ошибками мы будем понимать неверный расчет в декларации (уже поданной вами в инспекцию) каких-либо сумм, влияющих на расчет налога. Если же вы нашли какие-то неточности в учете до подачи декларации, то просто исправьте их до ее составления.

Универсальный способ исправления ошибок — представить уточненную декларацию за тот период, в котором ошибка была допущена (далее — «ошибочный» период). Поэтому сразу хотим обратить внимание на особенности составления и представления в инспекцию уточненной декларации:

- составлять ее надо по форме, действовавшей в период совершения ошибкип. 5 ст. 81 НК РФ;

- на титульном листе декларации надо указать номер корректировки;

- уточненная декларация должна включать в себя не только исправляемые данные, а все показатели, в том числе и те, которые были изначально верные;

- к уточненной декларации инспекторы часто рекомендуют приложить сопроводительное письмо с описанием сложившейся ситуации и копии платежек, подтверждающих уплату недоимки и пеней (если такая уплата требовалась, например, чтобы избежать штрафовп. 4 ст. 81 НК РФ).

Однако конкретный порядок исправления ошибки зависит от вида налога и от того, к чему привела ошибка: к занижению суммы налога или ее завышению.

Ошибки, занизившие налог

Если в результате ошибки сумма налога была занижена, то корректировки надо внести по следующей схеме. Причем не имеет значения, какой именно налог вы занизили.

1пп. 2, 3 ст. 81 НК РФ

(1) Срока для представления уточненной декларации нет. Однако штрафа за занижение налога не будет, только если ошибка обнаружена и исправлена до того, как сама инспекция нашла такую ошибку либо назначила выездную проверку по налогу за этот периодподп. 1 п. 4 ст. 81 НК РФ

Если вы подадите уточненку, но до этого не заплатите недоимку и пени, то вас могут оштрафовать за несвоевременную уплату налогаподп. 1 п. 4 ст. 81, ст. 122 НК РФ. Правда, подача уточненки в таком случае может быть смягчающим обстоятельством, сославшись на которое, вы сможете уменьшить штрафподп. 3 п. 1 ст. 112 НК РФ; Постановления ФАС МО от 16.07.2012 № А40-90732/11-91-391, от 22.05.2012 № А40-41701/11-91-182; ФАС СЗО от 22.05.2012 № А05-8232/2011.

Ошибки, завысившие налог

Ошибки, которые привели к переплате налогов, можно вообще не исправлять, ведь так вы бюджету хуже не сделаете. Но исправление таких ошибок выгодно самой организации — зачем же понапрасну расставаться с деньгами?

Если вы вносите какие-либо исправления в расчет налога, то должны в случае документальной проверки суметь доказать, что налоговая база прошлого периода была рассчитана неверно. Это означает, что у вас на руках должны быть не просто документы, подтверждающие конкретные доходы или расходы. Вам надо иметь все иные первичные документы, которые были учтены при расчете налога за тот год, в котором допущена ошибка.

Особенности исправления ошибок зависят от вида завышенного налога.

Налог на прибыль и НДС можно исправить двумя способами: или подав уточненку, или исправив их текущим периодом. Но сразу оговоримся: при исправлении ошибок, допущенных при расчете НДС, приводимая ниже схема применима только к тем из них, которые связаны с расчетом налоговой базы. То есть были завышены облагаемые доходы, неправильно применена ставка налога (18% вместо 10%) и так далее.

1Постановление Президиума ВАС от 28.06.2011 № 17750/10; Письмо ФНС от 21.02.2012 № СА-4-7/2807; 2Письма Минфина от 27.04.2010 № 03-02-07/1-193, от 23.04.2010 № 03-02-07/1-188; 3п. 1 ст. 78 НК РФ

(1) Риск связан с тем, что проверяющие считают: исправление ошибок, приведших к переплате налога, ограничено сроком, отпущенным НК на зачет и возврат налоговп. 1 ст. 78 НК РФ; Письмо Минфина от 05.10.2010 № 03-03-06/1/627. Если вы готовы пойти на риск, то он оправдан, только если ошибка привела к переплате налога. Ведь только в этом случае вы соблюдаете все условия для исправления ошибок, предусмотренные НК РФст. 54 НК РФ

(2) Учтите, что уточненная декларация, по которой сумма налога уменьшается, — повод для назначения выездной проверки уточняемого периода (в том числе и повторной)п. 10 ст. 89 НК РФ

Исправить ошибку в расчете налога на прибыль в текущем периоде можно так:

- <если>ошибка связана с неправильным учетом расходов или убытков — отражаете «забытые» расходы и убытки в текущем периодеп. 1 ст. 54 НК РФ; Письмо Минфина от 30.01.2012 № 03-03-06/1/40:

- <или>как расходы прошлых лет, выявленные в текущем периоде;

- <или>как обычные текущие расходы;

- <если>ранее были завышены облагаемые доходы — признаете ошибочно учтенные суммы в составе внереализационных расходов текущего периода — в качестве убытка прошлых летп. 1 ст. 54, п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ.

Исправить ошибку в расчете налоговой базы по НДС в текущем периоде, если ориентироваться на НК, можно такп. 1 ст. 54 НК РФ:

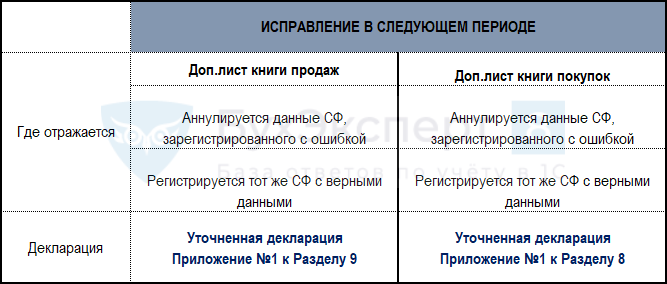

- <если>ошибка связана с неверным выставлением счета-фактуры покупателю/заказчику, то:

- составляете исправительный счет-фактуру в двух экземплярах и заполняете строку 1а «Исправления…»подп. «б» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Постановление № 1137);

- делаете исправительные записи в книге продаж за текущий квартал, для этого:

— первоначальный счет-фактуру регистрируете, отражая суммовые данные с минусом;

— исправленный счет-фактуру регистрируете в обычном порядке;

- <если>ошибка не затронула выставленные счета-фактуры, то корректируете данные книги продаж. К примеру, если в ней был ошибочно зарегистрирован дважды один и тот же счет-фактура, то в книге продаж текущего периода можно зарегистрировать его суммовые данные со знаком минус.

Однако учтите, что данная схема применима для исправления ошибок в НДС, только если ориентироваться на Налоговый кодекс. Ведь в Правилах ведения книги продажутв. Постановлением № 1137 нет ни слова об исправлении ошибок в текущем периоде. Более того, эти Правила предусматривают регистрацию исправленных счетов-фактур в дополнительном листе книги продаж за квартал излишнего начисления НДСп. 11 Правил ведения книги продаж; п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137. То есть Правила как бы предлагают исправлять все ошибки только в периоде их совершения. За разъяснениями мы обратились к специалистам ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

“При необоснованном завышении налоговой базы по НДС в одном из прошлых кварталов (к примеру, при ошибочном включении сумм в облагаемые НДС операции), ошибку нужно исправить. Пункт 1 ст. 54 Налогового кодекса предусматривает возможность исправления таких ошибок в текущем периоде. Однако тогда следовало бы в книге продаж за текущий период отразить операцию со знаком минус. А Правила ведения книги продаж, утвержденные Постановлением № 1137, не предусматривают подобных записей. Поэтому для того, чтобы исправить ошибку в такой ситуации, надо заполнить дополнительный лист книги продаж за тот период, когда была допущена ошибкап. 3 разд. 4 приложения № 5, утв. Постановлением № 1137. То есть исправить ее текущим периодом, учитывая утвержденные Правительством Правила, не получится.

Не исключаю, что на местах налоговые инспекторы могут предъявить организации претензии за занижение базы по НДС текущего периода и привлечь к ответственности по ст. 122 НК РФ”.

Получается, что налог на прибыль текущим периодом исправлять можно без опаски. А вот про НДС такого однозначно сказать нельзя. Однако нормы НК, несомненно, имеют больший вес, чем Правила ведения книги продаж. И наверняка арбитражные суды с этим согласятся.

Если же ошибка связана с занижением вычетов по НДС, ее нужно исправлять в особом порядке. Ведь вычеты НДС не участвуют в формировании налоговой базы (которая определяется как стоимость реализованных товаров (работ, услуг)п. 1 ст. 154 НК РФ). Таким образом, принятие вычета, относящегося к прошлому налоговому периоду, не приводит к перерасчету налоговой базы текущего налогового периодаПисьмо Минфина от 25.08.2010 № 03-07-11/363. А значит, приведенная выше схема вообще не применима.

Остановимся подробнее на заявлении забытых вычетов входного НДС — когда вы не отразили счет-фактуру в книге покупок в том периоде, в котором у вас возникло право на вычет.

1Постановления Президиума ВАС от 15.06.2010 № 2217/10, от 30.06.2009 № 692/09

Если же вы отразили счет-фактуру своевременно — в том периоде, в котором у вас появилось право на этот вычет, однако затем обнаружилось, что ошибка допущена в самом счете-фактуре, ситуация складывается следующая. Поставщик должен выставить вам исправленный счет-фактуру. А вам нужно:

- <если>не хотите споров с проверяющимиПисьма Минфина от 02.11.2011 № 03-07-11/294, от 01.09.2011 № 03-07-11/236, от 26.07.2011 № 03-07-11/196:

- снять вычет в прошлом периоде, отразив в дополнительном листе к книге покупок суммы неправильного счета-фактуры со знаком минус;

- подать уточненную декларацию за квартал, в котором был отражен неправильный счет-фактура;

- отразить в книге покупок текущего периода показатели исправленного счета-фактуры;

- <если>готовы поспорить с инспекцией — снять вычет в прошлом периоде (как уже было описано выше), но в том же периоде и принять к вычету НДС по исправленному счету-фактуре. Большинство судов такой подход поддерживаютПостановления Президиума ВАС от 03.06.2008 № 615/08, от 04.03.2008 № 14227/07; ФАС ЦО от 20.08.2012 № А35-8786/2011; ФАС МО от 07.09.2011 № А40-136255/10-129-436; ФАС УО от 24.05.2011 № Ф09-1652/11-С2; ФАС ПО от 12.04.2011 № А55-14064/2009. Если исправление ошибки не привело к уменьшению суммы налога, то пени платить вообще не придется. А вот уточненная декларация понадобится (если сумма НДС в ошибочном счете-фактуре не совпадает с суммой налога в исправленном счете-фактуре).

Налог на имущество. Исправить ошибку можно, только подав уточненную декларацию за «ошибочный» период.

Виной тому форма декларации и особенности расчета имущественного налога. Ведь в ней отражается остаточная стоимость основных средств только текущего года. Если вы ошиблись со стоимостью ОС в прошлом году и исправите ее в отчетности по налогу на имущество текущего периода, то у вас будет правильно рассчитан лишь налог за последний квартал. А суммы налога за предшествующие периоды не изменятся.

Земельный налог. И тут не обойтись без уточненки. Ведь декларация по земельному налогу составлена аналогично «имущественной»: в ней невозможно отразить перерасчеты налога за прошлые годы.

Но результат исправления ошибок по налогу на имущество и земельному налогу повлияет на расчет налога на прибыль только в текущем периоде — излишне начисленные ранее суммы земельного и имущественного налога можно включить в доходы на момент обнаружения ошибки. Нет необходимости снимать расходы задним числом, подавая уточненку по прибыли. Ведь ранее вы обоснованно включали начисленные налоги в «прибыльные» расходыПостановление Президиума ВАС от 17.01.2012 № 10077/11.

Исправляем ошибки по страховым взносам

Прежде чем их исправлять, определитесь, а точно ли это ошибка прошлого периода. К примеру, если вы ошибочно начислили работнику в прошлом периоде меньше, чем нужно, на сумму страховых взносов прошлого периода это повлиять не должно. Ведь доначисление дохода вы отразите текущим периодом — и в текущем периоде эта выплата должна быть учтена для целей расчета страховых взносов. В таком случае не нужно ни доплачивать взносы за прошлые периоды, ни начислять и уплачивать пени.

Но если это все же ошибка прошлого периода, за который уже сдана отчетность, и она привела к занижению взносов, ее надо исправлять. Вот какой вариант исправления ошибок, приведших к недоплате взносов, предлагают внебюджетные фонды.

1ч. 9 ст. 35 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ); 2ч. 4 ст. 17 Закона № 212-ФЗ; 3ч. 5 ст. 8 Закона № 212-ФЗ; 4Письмо ПФР от 18.05.2011 № 08-26/5320; 5п. 1 ч. 9 ст. 15 Закона № 212-ФЗ; пп. 71, 72 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; 6п. 68 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; Письмо ПФР от 18.05.2011 № 08-26/5320

(1) Это связано с тем, что инспекторы могут вносить в программу только данные, содержащиеся в текущей отчетности

Если же вы хотите исправить ошибку, приведшую к завышению взносов, можно отразить ее исправление в текущей отчетности (уменьшив в отчетном периоде базу по взносам)ч. 2 ст. 17 Закона № 212-ФЗ. Можно составить и уточненную отчетность, но ее вам в электронной форме сдать вряд ли удастся. Так что придется подавать ее либо лично, либо отсылать по почте.

***

При исправлении ошибок не забудьте составить бухгалтерскую справку. В ней надо отразить не только суть выявленной ошибки, но и то, как вы ее исправляете и в каком периоде. Такая справка — первичный документ, обосновывающий ваши записи и в бухгалтерском учете, и в налоговомст. 313 НК РФ; п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление

2023 г.

2022 г.

2018 г.

Рассмотрим, как исправлять недочеты в первичных учетных и других документах соответствии с новыми правилами, вступившими в силу в 2019 г.

- Нормативно–правовое регулирование

- Порядок исправления ошибок прошлых лет в учете

- Правила отражения в отчетности исправленных ошибок прошлых лет

- В программе «1С:Бухгалтерия государственного учреждения 8»

- «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

- «1С:Бухгалтерия государственного учреждения», ред. 2.0

Нормативная база по исправлению ошибок в бухгалтерском учете

Требования к достоверности учета и отчетности для учреждений государственного сектора, и правила по исправлению допущенных ошибок регулируются рядом нормативно-правовых (нормативных) актов, это:

- Инструкция №157н;

- СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утвержден приказом Минфина РФ от 31.12.2016 № 256н) (далее СГС «Концептуальные основы»);

- СГС «Учетная политика, оценочные значения и ошибки» (утвержден приказом Минфина РФ от 30.12.2017 №274 н) далее (СГС «Учетная политика»);

- письмо Минфина РФ от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС «Учетная политика, оценочные значения и ошибки» (далее Методические рекомендации).

Достоверной считается информация полная, нейтральная и не содержащая существенных ошибок – п. 68 СГС «Концептуальные основы». Там же приведены разъяснения критериев. Полной считается информация, которая включает данные и (или) пояснения, сформированные (имеющиеся) на момент формирования отчетности и необходимые для принятия финансовых решений пользователем отчетности. Нейтральность означает, что отбор информации для представления в отчетности осуществляется объективно.

Отсутствие ошибок означает, что формирование данных бухгалтерского учета и составление отчетности осуществлено в соответствии с требованиями законодательства регулирующими ведение бухгалтерского учета и составление отчетности, а также учетной политикой, отвечающей требованиям СГС «Концептуальные основы».

Определение ошибки в бухгалтерской отчетности приведено в п. 27 в СГС «Учетная политика» — это пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при подготовке отчетности. Приведенное определение признается ошибкой отчетного периода.

Порядок исправления ошибок отчётного периода в учете и сформированной отчетности установлен п.п. 28-32 СГС «Учетная политика» и зависит от этапа: формирование, подписание, представление, проверка и утверждение.

Ошибка предшествующего года – новое понятие, введенное п. 33 СГС «Учетная политика». Это ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности.

Обратите внимание: утвержденная бухгалтерская (финансовая) отчетность за предшествующий год (годы) пересмотру, замене и повторному представлению не подлежит.

Порядок исправления ошибок прошлых лет в учете

В соответствии с п. 18 Инструкции №157н дополнительные бухгалтерские записи по исправлению ошибок, а также исправление ошибок методом «Красное сторно» подлежат оформлению первичным учетным документом – Справкой, в которой необходимо отразить информацию по обоснованию внесения исправлений: наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен и период, в котором были выявлены ошибки.

Выявленная ошибка предшествующего года (лет) согласно положениям, п. 17 Методических рекомендаций отражается путем выполнения записей на дату обнаружения ошибки с применением специальных счетов бухгалтерского учета.

Ключевое нововведение – это требование об обособлении операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде. В Единый план счетов бухгалтерского учета введен ряд специальных счетов бухгалтерского учета (приказ Минфина РФ от 31.03.2018 №64н):

- 401 18 «Доходы финансового года, предшествующие отчетному»

- 401 19 «Доходы прошлых финансовых лет»

- 401 28 «Расходы финансового года, предшествующего отчетному»

- 401 29 «Расходы прошлых финансовых лет»

- 304 84 «Консолидируемые расчеты года, предшествующего отчетному»

- 304 94 «Консолидируемые отчеты года иных прошлых лет»

- 304 86 «Иные расчеты года, предшествующего отчетному»

- 304 96 «Иные расчеты прошлых лет»

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности в отдельном Журнале по прочим операциям, содержащем отметку «Исправление ошибок прошлых лет». Информация из Журнала по прочим операциям с признаком «Исправление ошибок прошлых лет» отражается в оборотах Главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей.

Как исправленные ошибки отразить в отчетности

В соответствии с п. 33 Стандарта порядок отражения фактов исправления в отчетности зависит от периода, в котором была допущена ошибка:

- в бухгалтерской отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка раскрываемые сравнительные показатели подлежат корректировке. Исключение составляют случаи, когда осуществление такой корректировки невозможно. Скорректированные показатели предшествующего года (лет) в бухгалтерской отчетности отчетного года должны приводиться обособленно с отметкой «Пересчитано»;

- если ошибка была допущена ранее предшествующего года, то корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, для которого в бухгалтерской отчетности раскрываются сравнительные показатели;

- когда однозначно отнести суммы корректировок к конкретному предшествующему году не представляется возможным, корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, к которому такие корректировки возможно применить, либо на начало отчетного года.

К сравнительным показателям, раскрываемым в бухгалтерской (финансовой) отчетности относятся, в частности:

- показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

- показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

- обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели Баланса (ф. 0503130, ф. 0503730) на начало года после проведенной корректировки будут отличаться от показателей (остатков) на начало отчетного года, отраженных в Главной книге (ф. 0504072) за отчетный год на суммы корректировок (исправлений) ошибок прошлых лет.

Показатели (остатки) на конец отчетного года Главной книги (ф. 0504072) за отчетный год и Баланса (ф. 0503130, ф. 0503730) за отчетный год будут одинаковыми.

Обороты по исправлению ошибок прошлых лет в корреспонденции со специальными счетами 304 84, 304 94, 304 86, 304 96, 401 18, 401 28, 401 19, 401 29 форм в составе Пояснительной записки (ф. 0503160, ф. 0503760) отражаются следующим образом:

- в составе Сведений об изменении остатков валюты баланса (ф. 0503173, 0503773) подлежат отражению в графе 6 (по причине 03 — Исправление ошибок прошлых лет);

- в отчетах ф. 0503168 (ф. 0503768), ф. 0503169 (ф. 0503769) исключаются из оборотов отчетного года, а включаются в остатки на начало отчетного года.

Исправление ошибки в программе «1С:Бухгалтерия государственного учреждения 8»

В п. 17 р. V «Исправление ошибок в бухгалтерской (финансовой) отчетности» Методических рекомендаций приведены только 2 примера ошибок прошлых лет и их исправления по новым правилам — с применением счетов 304 84, 304 94, 401 18, 401 28, 401 19, 401 29.

В документах программы «1С:Бухгалтерия государственного учреждения 8» реализован общий механизм исправления ошибок, который предполагает, что пользователь исправляет ошибку прошлых лет как ошибку текущего года – в обычном порядке. Далее производится конвертация «обычных» проводок в проводки по исправлению ошибок прошлых лет.

При формировании проводок по исправлению ошибок прошлых лет «обычные» счета заменяются на соответствующие специальные счета исправления ошибок прошлых лет (таблица 1).

| Счет до исправления | Счет исправления ошибок (прошлого года) | Счет исправления ошибок (ранее прошлого года) |

|---|---|---|

| 401.10 | 401.18 | 401.19 |

| 401.20 | 401.28 | 401.29 |

| 304.04 | 304.84 | 304.94 |

| Остальные счета | 304.86 | 304.96 |

Для конвертации «обычных» проводок в бухгалтерские записи с применением специальных счетов исправления ошибок прошлых лет реализован алгоритм, который применяется в документах начиная с 01.01.2019.

При конвертации бухгалтерских записей анализируется каждая проводка, которая была бы сформирована в обычном порядке. Конвертация выполняется по следующим правилам:

- Если в проводке есть счета 401.10, 401.20, 304.04, они заменяются на соответствующий специальный счет. Например, в проводке Дебет 101.ХХ.310 Кредит 401.10.199 счет 401.10 будет заменен на счет 401.18 (если исправляется ошибка прошлого года) или 401.19 (если исправляется ошибка ранее прошлого года). После конвертации получим Дебет 101.00.310 Кредит 401.18.199.

- Если в проводке нет ни одного счета, для которого предусмотрены специальные счета исправления ошибок, проводка разбивается на две — в корреспонденции со счетом 304.86 или 304.96 (в зависимости от того, это ошибка прошлого года или более ранних лет).

Например, нет ни одного счета, для которого есть специальный счет исправления ошибок в проводке:

Дт 101.ХХ.310 Кт 106.01.310.

Поэтому при конвертации получим две проводки:

Дт 101.ХХ.310 Кт 304.86.73Х;

Дт 304.86.83Х Кт 106.01.310.

Исправление ошибок в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

Реализован следующий порядок исправления ошибок прошлых лет с применением типовых документов:

Шаг 1: создать документ с записями по исправлению ошибку прошлых лет, как ошибку текущего года.

Шаг 2: нажать на иконку «Исправление ошибок прошлых лет» в верхней командной панели документа.

Шаг 3: в открывшейся форме выбора способа «Исправление ошибок прошлых лет» выбрать способ исправления ошибок:

- Не ошибка.

- Ошибка прошлого года.

- Ошибка ранее прошлого года.

- Ошибка: задать проводки вручную…

Затем следует нажать «ОК».

После проведения документа в программе формируются проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

«1С:Бухгалтерия государственного учреждения», ред. 2.0

В созданном документе необходимо перейти в раздел «Бухгалтерские записи» и включить флаг «Исправление ошибок прошлых лет». Установить переключатель на один из двух режимов: «прошлого года» или «ранее прошлого года» (при проведении документа сформируются проводки с применением специальных счетов исправления ошибок прошлых лет).

Далее — провести документ. Документ формирует проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

Исправление ошибок (текущего периода и прошлых лет) может отражаться тремя способами, в зависимости от характера ошибки:

1 способ: ошибочно был введен лишний документ, например, акт об оказании услуг. В этом случае следует сторнировать лишний акт об оказании услуг (ввести документ «Сторно»). При этом проводки документа «Сторно» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

2 способ: ошибочно не был отражен документ, например, не было отражено оприходование ОС по результатам инвентаризации. В этом случае следует ввести новый учетный документ «Принятие к учету ОС, НМА, НПА». При этом проводки документа «Принятие к учету ОС, НМА, НПА» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

3 способ: документ был введен, но содержит ошибки. Например, документом «Поступление услуг, работ» отразили увеличение капвложений в дебет счета 106.00, а следовало отнести на текущие расходы – в дебет счета 109.81. В этом случае следует сторнировать документ с ошибкой (ввести на его основании документ «Сторно»), далее ввести новый правильный учетный документ «Поступление услуг, работ». При этом проводки документов «Сторно» и нового документа «Поступление услуг, работ» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

В «Журнале операций» и списках документов документы, которые введены в режиме «Исправление ошибок прошлых лет» будут помечены специальной пиктограммой «Дебет-Кредит».

Как уже упоминалось выше, при формировании отчетных форм если в отчетном периоде были исправлены ошибки прошлых лет показатели бухгалтерской отчетности на начало отчетного периода (в любых формах отчетности) приводятся с учетом их корректировок по исправительным записям.

После проведения регламентированной операции по закрытию счетов при завершении отчетного года составляется форма «Сведения об изменении остатков валюты баланса» (ф. 0503173, ф. 0503773). Операции исправления ошибок прошлых лет отражаются в форме с кодом причины 03. В графе 3 отражается сумма изменений по тем счетам бухгалтерского учета, где были скорректированы показатели. Показатели баланса на начало года будут отличаться от остатков на начало отчетного года в главной книге – расхождение допустимо на суммы корректировок приведенные в указанных Сведениях.

Обороты (увеличение, уменьшение) по доходам и расходам при формировании показателей отчетов ф. 0503168, 0503121, 0503110 (0503768, 0503721, 0503710) должны быть приведены без учета операций по исправлению ошибок за предшествующий период.

Начните свой день с обучения

Приобретите курсы учебного центра ГЭНДАЛЬФ для бухгалтера и кадровика.

Подробнее

.border-block {

margin-bottom: 40px;

padding: 20px;

border: 3px solid #56CCF2;

}

.border-block__title {

margin: 0 0 20px;

font-size: 25px;

font-weight: bold;

}

.border-block__text {

margin: 0 0 20px;

}