Как исправить персонифицированные сведения в 2023 году — вопрос актуальный, так как перссведения являются свежим отчетом, который раньше никогда не представлялся в контролирующие органы. Каков порядок исправления ошибок и каковы размеры санкций за нарушения? Всегда ли необходимо корректировать новый отчет при обнаружении ошибок? Рассмотрим эти вопросы в нашей публикации.

Что такое новый отчет о перссведениях

В 2023 году кардинальные перемены в институте уплаты налогов, а также слияние двух фондов (ПФР И ФСС) в единую систему — Социальный фонд России — повлекли за собой значительные изменения в порядке сдачи отчетности. Какие-то формы остались прежними, другие с 2023 года представляются на обновленных бланках. Формы, ранее сдаваемые в фонды, стали единой отчетностью ЕФС-1.

Подробнее остановимся на бланке «Сведения о застрахованных лицах» (СЗВ-М). Дело в том, что форма перестала существовать с 2023 года. Ей на смену пришли «Персонифицированные сведения о физических лицах». Замена 2023 года не является точной копией прежнего отчета. В этих двух формах много общего, но столько же и различий:

- ОДИНАКОВО — респонденты формы; состав физлиц, сведения о которых находят отражение в форме; данные, вносимые в форму (Ф.И.О., СНИЛС, ИНН); частота представления;

- РАЗНОЕ — сроки сдачи (25-е число в 2023 году против 15-го числа до 2023 года); дополнительные данные (начисленные выплаты в пользу физлица — этого не было в СЗВ-М); место представления (налоговая в 2023 году против ПФР до 2023 года).

Подробнее о новом отчете мы писали в статье.

Далее рассмотрим, какие ошибки в персонифицированных сведениях в 2023 году можно допустить и как исправить персонифицированные сведения.

В чем можно ошибиться в перссведениях

Прежде чем говорить об ошибках в персонифицированных сведениях, надо понять, в чем именно можно допустить ошибку в персонифицированных сведениях о физических лицах.

Данных в новом отчете немного:

Бланк отчета можно скачать на нашем сайте.

Итак, далее рассмотрим ситуации, как исправить, если в персонифицированных сведениях допущены ошибки следующего характера:

- неверные персональные данные физлица (Ф.И.О., СНИЛС, ИНН);

- неверная сумма выплат;

- забыли включить физлицо в сведения;

- включили лишнего человека в сведения;

- опоздали со сроком сдачи сведений.

Как исправлять ошибки в перссведениях

Исправление персонифицированных сведений в 2023 году требуется только до момента подачи расчета по страховым взносам (РСВ) за тот же отчетный период. Если расчет уже сдан, то он автоматически исправит персонифицированные сведения, так как окончательные данные вводятся на основании расчета. Если же ошибка допущена и в расчете по страховым взносам, то корректировать надо расчет, а не персонифицированные сведения.

Как заполнить расчет по страховым взносам с 2023 года, рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение.

Таким образом, персонифицированные сведения правим:

- за январь, февраль, март — до подачи расчета по страховым взносам за 1-й квартал;

- за апрель, май, июнь — до подачи РСВ за второе полугодие;

- за июль, август, сентябрь — до подачи РСВ за 9 месяцев;

- за октябрь, ноябрь, декабрь — до подачи РСВ за год.

Как исправить персонифицированные сведения одного человека, если по всем другим людям ошибок нет? В этом случае в уточненный отчет следует включить только того, в отношении кого допущена ошибка. Физлиц с верными данными повторно включать в корректировку не надо.

Титульный лист заполняется в любом случае, и при исправлении в поле «Номер корректировки» ставится порядковый номер уточнения.

ВАЖНО! Перечисленные правила установлены порядком заполнения персонифицированных сведений о физических лицах, утвержденном приказом ФНС России от 29.09.2022 № ЕД-7-11/878@. А о том, как сдать корректировку персонифицированных сведений в 2023 году, мы рассказали в этом материале.

Далее рассмотрим, как внести исправления в персонифицированные сведения по каждому виду ошибки.

Внесены неверные персональные данные

Исправление ошибок в персонифицированных сведениях в части персональных данных физлица — Ф.И.О., СНИЛС или ИНН — требует создания двух блоков данных об этом человеке:

Указана неверная сумма выплат

Если в персонифицированных сведениях ошибка в сумме выплат, то заполняется лишь один новый блок, в котором повторяются данные полей 020–060, а в поле 070 вносятся верные данные. То есть исправить сумму в персонифицированных сведениях проще, чем персональные данные: в этом случае в уточненке меняем лишь сумму выплат.

Забыли включить физлицо в сведения

Как исправить персонифицированные сведения, если забыли включить в них физлицо? Подаем уточняющие сведения только на забытое физлицо. Более никого в уточняющий отчет не включаем.

Лишний человек попал в сведения

При исправлении ошибок в персонифицированных сведениях в части включения в них лишнего человека требуется аннулировать данные по нему. Заполняется поле 010 «Признак аннулирования сведений о физическом лице» — ставим признак «1», в полях 020–070 повторяем данные физлица, которое надо исключить из сведений.

Опоздание со сроком сдачи

Если опоздали сдать новый отчет, всё равно необходимо это сделать. Но представление перссведений с просрочкой имеет смысл лишь до сдачи расчета по страховым взносам за тот же отчетный период.

Образец заполнения персонифицированных сведений приведен в «КонсультантПлюс». Оформите пробный доступ к системе и переходите в образец. Это бесплатно.

Штраф за несдачу сведений

Отдельного штрафа за ошибки в персонифицированных сведениях нет. Штрафы могут наложить по общим основаниям за несвоевременную сдачу отчета:

Опять сравним СЗВ-М и персонифицированные сведения. Штрафы за ошибки в СЗВ-М были достаточно высокими и не совсем оправданными — 500 рублей за каждое физлицо. Но СЗВ-М сдавали в ПФ РФ, порядок сдачи подчинялся федеральному закону от 01.04.1996 № 27-ФЗ. «Персонифицированные сведения о физических лицах» подчиняются Налоговому кодексу, поэтому и штрафы за них установлены НК РФ.

Нужно ли сдавать нулевые перссведения, читайте в нашей статье.

Итоги

Ошибки в персонифицированных сведениях необходимо исправлять до подачи расчета по страховым взносам за соответствующий отчетный период. Исправления делаются аннулированием неверных данных и добавлением верных. Штраф за несвоевременную сдачу отчета — 200 рублей. За ошибки штраф не предусмотрен.

Как исправить ошибки прошлых лет в бухгалтерском учёте

Что такое бухгалтерские ошибки и почему они возникают

Ошибки в бухгалтерском учёте — это неправильное отражение или пропуск фактов хозяйственной жизни (ФХД). Такие действия считаются ошибкой, если на момент создания учётных записей у организации была вся необходимая информация для верного отражения указанного ФХД. Правила исправления ошибок в бухгалтерском учёте установлены в ПБУ 22/2010.

Если же неточности в отражении ФХД стали понятны только впоследствии при получении новой информации, то ошибками они не являются (п. 2 ПБУ 22/2010). Подобные факты называются событиями после отчётной даты и регулируются отдельными нормативными документами. Мы рассказывали как раскрыть информацию о них в бухгалтерской отчетности в этой статье.

Причинами бухгалтерских ошибок могут быть как опечатки или неточности в подсчётах, так и неверное применение норм законодательства либо положений учётной политики компании. Возможны и умышленные искажения из-за недобросовестности ответственных лиц.

Например, с 1 января 2022 года вступили в силу несколько новых бухгалтерских стандартов. Поэтому в 2022 году были распространены ошибки, связанные с изменениями законодательства: бухгалтеры не соблюдали правила перехода на новые стандарты или по привычке продолжали применять старые нормы.

Чтобы помочь бухгалтерам разобраться с уже действующими ФСБУ, мы собрали в электронной книге подробные инструкции по применению пяти стандартов, вступивших в силу для обязательного применения. Пособие написано коллективом экспертов интернет-бухгалтерии «Моё дело» под редакцией директора по знаниям и развитию учётной системы Алексея Иванова — кандидата экономических наук и соразработчика ФСБУ. В каждой главе приведены примеры отражения конкретных ситуаций в бухгалтерском учёте, которые можно использовать в повседневной работе.

Новые ФСБУ: инструкция по применению

Бесплатная электронная книга — практическое пособие для бухгалтера.

Получите бесплатно!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Что такое существенные и несущественные ошибки в бухучёте

Способы исправления ошибок в бухгалтерском учёте зависят от их существенности. Существенная ошибка в бухгалтерском учёте — это искажение данных, которое может повлиять на экономические решения пользователей отчётности (п. 3 ПБУ 22/2010). Несущественная ошибка в бухгалтерском учёте — это незначительное отклонение, которое неважно для пользователей и не повлияет на их решения, принимаемые на основании отчётности.

Критерии для определения существенности компания устанавливает сама и указывает в учётной политике. Это могут быть:

1. Количественные показатели: фиксированная сумма или определённый процент от статьи отчетности. Например, компания признаёт несущественной любую ошибку на сумму менее 1 000 рублей или ошибку, которая искажает значение статьи отчетности менее, чем на 5%.

2. Качественные показатели. Например, у компании есть два направления деятельности: основное и дополнительное. При этом выручка по дополнительному направлению составляет в среднем 2-3% от общей выручки компании. Тогда можно установить, что любые ошибки в учёте, связанные с дополнительным направлением, относятся к несущественным.

Исправление ошибок в бухгалтерском учёте прошлых лет, выявленных до подписания отчётности

Если существенную или несущественную ошибку в бухгалтерском учёте нашли до подписания отчётности, то порядок её исправления будет одинаковым (п. 5, 6 ПБУ 22/2010):

1. Если ошибка найдена до конца отчётного года, то её нужно исправить записью по соответствующим счетам в том же месяце, в котором она была обнаружена.

2. Если ошибка найдена в период между окончанием года и подписанием отчётности, то её нужно исправить декабрём отчетного года, также записями по соответствующим счетам.

Пример 1.

Организация из-за опечатки учла в выручке 2022 года по одной из операций сумму 10 000 руб. вместо 1 000 руб. Ошибку нашли в феврале 2023 года до подписания отчётности за 2022 год. Поэтому ошибку исправили, сделав сторнировочную проводку на 31.12.2022:

[Дт 62.1 Кт 90.1] 9 000 руб.

Исправление несущественных ошибок, выявленных после подписания бухгалтерской отчётности

В этом случае ошибку нужно исправить проводками по соответствующим счетам в периоде обнаружения и отнести разницу на прочие доходы или расходы текущего периода (п. 14 ПБУ 22/2010).

Пример 2.

Организация из-за опечатки учла в выручке 2022 года по одной из операций сумму 10 000 руб. вместо 1 000 руб. Ошибку нашли 20.04.2023 года, когда бухгалтерская отчётность за 2022 год уже была подписана.

Общая выручка компании за 2022 год составила около 100 млн руб., т.е. отклонение в 9 000 руб. — это примерно сотая доля процента. Поэтому данную ошибку исправили, как несущественную — отнесли сумму отклонения на прочие расходы 20.04.2023:

Дт 91.2 Кт 62 9 000 руб.

Исправление существенных ошибок, выявленных после подписания отчётности

До утверждения собственниками компании

В этом случае нужно сделать корректирующие проводки декабрём отчётного года, аналогично несущественной ошибке, найденной до подписания отчёта.

Если при этом подписанная отчётность уже была сдана в государственный информационный ресурс бухгалтерской отчётности (ГИРБО) или направлена другим внешним пользователям, то нужно повторно сдать в ГИРБО и во все иные адреса исправленные формы. При этом в новой отчётности нужно указать, что она предоставляется вместо предыдущей и раскрыть причины замены (п. 7,8 ПБУ 22/2010).

Срок для предоставления исправленной отчётности в ГИРБО — до 1 июля года, следующего за отчётным. Если отчётность исправили и утвердили после 1 июля, то её нужно направить в ГИРБО в течение 10 дней после утверждения, но не позднее 31 декабря года, следующего за отчётным (п. 5 ст. 18 закона № 402-ФЗ).

Пример 3.

Организация из-за опечатки учла в выручке 2022 года по одной из операций сумму 10 000 руб. вместо 1 000 руб. Ошибку нашли 20.04.2023 года, когда бухгалтерская отчётность уже была подписана, но ещё не была утверждена собственниками. Компания работает на общей налоговой системе и платит налог на прибыль по ставке 20%.

Общая выручка компании за 2022 год равна 150 000 руб., т.е. отклонение в 9 000 руб. — это 6%. Поэтому данную ошибку исправили как существенную, сделав сторнировочную проводку на 31.12.2023:

[Дт 62 Кт 90.1] 9 000 руб.

Кроме того, внесли изменения в отчётность за 2022 год:

1. В балансе уменьшили на 9 000 руб. статьи «Дебиторская задолженность» и «Нераспределённая прибыль» по состоянию на 31.12.2022.

2. В отчёте о финансовых результатах:

-

уменьшили на 9 000 руб. статьи «Валовая прибыль», «Прибыль от продаж» и «Прибыль до налогообложения»;

-

уменьшили на 1 800 руб. статью «Налог на прибыль»;

-

уменьшили на 7 200 руб. статью «Чистая прибыль».

После утверждения собственниками компании

В этом случае нужно отнести корректировки на нераспределённую прибыль (непокрытый убыток) в текущем периоде (п. 9 ПБУ 22/2010). При этом отчётность за предыдущие периоды переделывать и сдавать повторно не нужно (п. 10 ПБУ 22/2010). Кроме того, при исправлении бухгалтерской отчётности после утверждения собственниками следует пересчитать сравнительные показатели в отчётности за текущий период, на которые повлияла ошибка.

Пример 4.

Предположим, что существенная ошибка из примера 3 была найдена 30.04.2023, уже после того, как собственники компании утвердили отчётность за 2022 год. В этом случае излишнюю выручку нужно отнести на убыток проводкой на 30.04.2023:

Дт 84 Кт 62 9 000 руб.

Отчётность за 2022 год при этом не меняется, а отчётность за 2023 год нужно скорректировать:

1. В сравнительных показателях баланса на 31.12.2022 уменьшить на 9 000 руб. статьи «Дебиторская задолженность» и «Нераспределённая прибыль».

2. В сравнительных показателях отчёта о финансовых результатах:

-

уменьшить на 9 000 руб. статьи «Валовая прибыль», «Прибыль от продаж» и «Прибыль до налогообложения»;

-

уменьшить на 1 800 руб. статью «Налог на прибыль»;

-

уменьшить на 7 200 руб. статью «Чистая прибыль».

Если ошибка была несколько лет назад и этот период уже не отражается в текущей отчётности, то нужно скорректировать начальное сальдо по соответствующим статьям за самый ранний из представленных в отчёте периодов.

Например, была найдена ошибка в расчётах с поставщиками за 2020 год. В балансе за 2023 год есть три отчётные даты: 31.12.2021, 31.12.2022 и 31.12.2023. Нужно пересчитать статьи по учёту задолженностей на самую раннюю из них — 31.12.2021.

Организации, которые ведут упрощённый бухучёт, могут исправлять существенные ошибки, найденные после утверждения отчётности аналогично несущественным — декабрём отчётного года. Пересчитывать сравнительные показатели им не нужно.

Для удобства представим все варианты исправления бухгалтерских ошибок в виде таблицы.

|

Когда обнаружена ошибка |

Несущественная |

Существенная |

|

До конца отчётного года |

Запись по соответствующим счетам в месяце обнаружения в отчётном году |

|

|

По завершении отчетного года, но до подписания отчётности |

Запись по соответствующим счетам в декабре отчётного года |

|

|

После подписания и сдачи отчётности, но до её утверждения собственниками |

Запись по соответствующим счетам в месяце обнаружения с отнесением на прочие доходы (расходы) текущего периода |

Запись по соответствующим счетам в декабре отчётного года, повторное предоставление во все адреса, куда уже была сдана отчётность с ошибкой |

|

После утверждения отчётности собственниками |

Запись по соответствующим счетам в текущем периоде с отнесением на нераспределённую прибыль (непокрытый убыток); пересчёт сравнительных показателей в отчётности за текущий период* |

* организации с упрощённым учётом имеют право исправлять существенную ошибку, выявленную после утверждения отчётности, аналогично несущественной

Как раскрывать информацию об исправлении ошибок в бухгалтерской отчётности

В пояснительной записке к бухгалтерской отчётности нужно раскрывать следующую информацию (п. 15, 16 ПБУ 22/2010):

1. Суть ошибки: какие показатели искажены, на сколько, по какой причине.

2. Корректировки статей по предшествующим периодам, отраженным в отчётности, если это возможно сделать практически. Если нет возможности определить влияние ошибки на тот или иной предшествующий период, то нужно раскрыть причины этого и указать самый ранний период, за который внесены исправления.

3. При необходимости — сумму корректировки базовой и разводнённой прибыли на акцию.

4. Корректировки вступительного сальдо, если ошибка найдена за период, не отражённый в сравнительных показателях отчётности.

Эти правила распространяются на все организации, включая те, которые ведут упрощённый учёт. В общем случае компании с упрощённым бухучётом могут не оформлять пояснительную записку к бухгалтерской отчётности. Но если такая организация исправляла ошибки в учёте, то придётся составить этот документ.

Что будет, если не исправлять ошибки в бухучёте

За грубые нарушения правил ведения бухучёта штраф для ответственного должностного лица составляет от 5 до 10 тыс. руб. При повторном нарушении должностное лицо оштрафуют на сумму от 10 до 20 тыс руб, или дисквалифицируют на срок от 1 до 2 лет (ст. 15.11 КоАП РФ).

К грубым нарушениям для КоАП относится, например, искажение данных любой статьи бухгалтерской отчётности более, чем на 10% или занижение суммы налога из-за ошибок в учёте более, чем на 10%.

Кроме того, за грубые нарушения правил учёта доходов, расходов и объектов налогообложения предусмотрены штрафы для организации по статье 120 НК РФ:

1. Нарушения правил учёта без занижения облагаемой базы:

-

в течение одного налогового периода — 10 000 руб.;

-

в течение более, чем одного налогового периода — 30 000 руб.

2. Нарушения, которые вызвали занижение облагаемой базы — 20% от неуплаченного налога (взноса), но не менее 40 000 руб.

С точки зрения НК РФ к грубым нарушениям правил учёта относятся:

-

отсутствие первичных документов;

-

отсутствие учётных регистров;

-

систематическое (два или более раза за год) неверное отражение в учёте и отчётности фактов хозяйственной жизни.

Как исправить ошибки прошлых лет в налоговом учёте

От чего зависит порядок исправления ошибок в налоговом учёте

В отличие от бухучёта, для налоговых ошибок нет понятия «существенности». С точки зрения правил исправления ошибки в налоговом учёте можно разделить на три группы:

1. Не повлияли на сумму налога.

2. Привели к недоплате налога.

3. Привели к переплате налога.

Рассмотрим порядок исправления ошибок для каждого из этих вариантов.

Как исправить ошибки, которые не влияют на сумму налога

В общем случае налогоплательщик не обязан исправлять ошибки в декларации, которые не повлияли на сумму налога. Изменение декларации в такой ситуации — это право, а не обязанность налогоплательщика (п. 1 ст. 81 НК РФ).

Здесь речь идёт о различных опечатках: в отчётном периоде, названии компании, ИНН/КПП, ОКТМО, ФИО руководителя и т.п. Но на практике многое зависит от того, где именно допущена ошибка.

Если ошиблись в периоде или в ИНН, то лучше сдать исправленную форму. В противном случае налоговики, ориентируясь на правильный ИНН в своей базе данных, могут решить, что организация вовсе не сдала декларацию за данный период.

Бывают ситуации, когда исправлять декларацию при технических ошибках будет необходимо. При сдаче отчётности в электронном виде, если ошибки выявят при автоматической контрольной проверке, система не пропустит декларацию. Например — это неверное указание кода ИФНС, в которую сдают отчёт.

При незначительных опечатках, например, в ФИО директора, новый отчёт действительно можно не сдавать. Здесь важно учесть, что каждая «лишняя» уточнённая декларация привлекает внимание налоговиков к компании и повышает риск назначения выездной проверки (п. 4 ст. 89 НК РФ).

Как исправить ошибки, которые привели к недоплате налога

Налогоплательщик обязан исправить ошибки, если выяснилось, что в результате он недоплатил налог. В общем случае следует исправить ошибки в периоде, когда они были совершены и подать уточнённую декларацию (п. 1 ст. 54 НК РФ, п. 1 ст. 81 НК РФ).

Для налога на прибыль одна из типичных ошибок — включение части прямых расходов в состав косвенных. Косвенные расходы налогоплательщик может списать в текущем периоде в полном объёме, а прямые он должен включать только в той части, в которой они приходятся на проданную продукцию, товары, выполненные работы или оказанные услуги. Мы рассказывали как разделить прямые и косвенные расходы в налоговом учёте в этой статье.

При УСН налогоплательщики часто признают для налогового учёта расходы, которые не входят в закрытый список, приведённый в п. 1 ст. 346.16 НК РФ.

Кроме занижения суммы платежей в бюджет, подать уточнённую декларацию нужно в следующих случаях:

1. В исходной декларации была указана не вся необходимая информация (п. 1 ст. 81 НК РФ).

2. Налоговики по результатам камеральной проверки направили требование о внесении исправлений в декларацию и налогоплательщик не возражает (п. 3 ст. 88 НК РФ).

Однако налогоплательщик имеет право исправить ошибки, приведшие к занижению налога, в текущем периоде, если период, в котором допущена ошибка, определить невозможно (п. 1 ст. 54 НК РФ). В этом случае уточнённую декларацию подавать не нужно, все корректировки будут учтены в налоговой отчётности за текущий период. Для этого в декларации по налогу на прибыль есть специальная строка 400 приложения 2 к листу 02.

Также не нужно подавать уточнённую декларацию, если налог доначислен в ходе проверки и налоговики по её итогам не потребовали от налогоплательщика сдать новый отчёт (письмо ФНС РФ от 21.11.2012 № АС-4-2/19576).

Пример 5.

Компания из-за неверного распределения расходов между прямыми и косвенными занизила облагаемую базу по налогу на прибыль в третьем квартале 2022 года на 100 тыс. руб.

Ошибка была обнаружена во втором квартале 2023 года. В этом случае нужно провести исправление ошибки в регистре налогового учёта за 3 квартал 2022 года, сдать уточнённые декларации за 9 месяцев 2022 года и за 2022 год в целом, а также доплатить налог на прибыль в сумме 20 тыс руб. и пени.

Теперь предположим, что выявить период, в котором совершена ошибка, не удалось. В этом случае нужно включить 100 тыс. руб. во внереализационные доходы в периоде выявления — в декларацию за 1 полугодие 2023 года и далее в отчёты за 9 месяцев 2023 года и 2023 год.

Как исправить ошибки в налоговом учёте, которые привели к переплате налога

При переплате налога из-за ошибки налогоплательщик в общем случае не обязан подавать уточнённую декларацию, но имеет право это сделать (п. 1 ст. 81 НК РФ).

Такие ошибки часто возникают из-за того, что документы, подтверждающие расходы, приходят с опозданием, уже после закрытия периода и сдачи отчётности. В этом случае налогоплательщик имеет право принять их к учёту в текущем периоде.

Но есть ситуация, когда, по мнению Минфина, при переплате тоже обязательно подать уточнённую декларацию за прошедший период. Это случай, когда в прошедшем периоде из-за занижения расходов налог был переплачен, но в текущем периоде получен убыток (письмо Минфина РФ от 06.04.2020 № 03-03-06/2/27064).

Однако позиция Верховного Суда РФ по этому вопросу отличается от мнения налоговиков. Суд считает, что рассматривать результат расчётов с бюджетом (переплата или недоимка) следует не отдельно в периоде возникновения ошибки или в периоде корректировки, а в целом за все время с момента возникновения ошибки до даты корректировки. Если за указанный период в целом налог был переплачен, то исправлять ошибку можно в периоде обнаружения (определение ВС РФ от 12.04.2021 № 306-ЭС20-20307). Суды при рассмотрении подобных ситуаций в дальнейшем будут ориентироваться на позицию ВС РФ.

Ещё один особый случай относится к упрощёнке с объектом «Доходы». При этом спецрежиме налогоплательщик может уменьшить сумму налога на страховые взносы. Если он забыл это сделать ранее, то провести корректировку текущим периодом нельзя, так как уменьшить налог можно только за тот период, когда взносы были фактически уплачены. В этом случае для корректировки переплаты по налогу обязательно нужно будет подать уточнённую декларацию за прошедший период.

Как сдавать уточнённую налоговую декларацию и урегулировать расчёты по налогу

В общем случае НК РФ не регламентирует сроки предоставления уточнённой налоговой декларации. Есть только одно исключение. Если налоговики затребовали исправленную декларацию в рамках камеральной проверки, то её необходимо сдать в течение пяти дней после получения требования (п. 3 ст. 88 НК РФ). За нарушение этого срока предусмотрен штраф в размере 5 000 руб (п. 1 ст. 129.1 НК РФ).

В любом случае уточнённую декларацию нужно подать в ту ИФНС, где налогоплательщик зарегистрирован сейчас, вне зависимости от того, в какую инспекцию была подана первичная декларация. Сдавать новую декларацию нужно по той же форме и тем же способом, что была сдана первичная.

В новой декларации нужно заполнить все разделы, а не только те, в которых допущены ошибки. Суммы должны быть полные, а не разница между ошибочными и верными.

Номер корректировки на титульном листе нужно указывать, исходя из того, что первичная декларация имеет номер «0». У первой исправленной декларации будет номер «1», если потребуются еще исправления за тот же период, то номер «2» и т.д. В случае, если на момент выявления ошибки декларация за исправляемый период ещё не подана, то отчёт с верными данными нужно сдать, как первичный, с номером «0».

Чтобы не было вопросов от налоговиков, можно вместе с исправленной декларацией сразу предоставить пояснения, хотя формально такой обязанности у налогоплательщика нет. В общем случае пояснения можно составить в свободной форме, но для НДС есть специальный электронный формат (письмо ФНС РФ от 16.12.2016 № ММВ-7-15/682@).

Если по результатам исправления потребуется доплатить налог, то перед тем, как подать уточнённую форму, нужно сначала пополнить единый налоговый счёт (ЕНС). Переплата по ЕНС на момент подачи уточнённой декларации должна покрывать сумму неуплаченного налога и пени.

Если после подачи новой декларации сформируется положительное сальдо по ЕНС, то налогоплательщик может вернуть переплату (ст. 79 НК РФ) или зачесть её в счёт других платежей, своих или иного лица (ст. 78 НК РФ).

С 2023 года в связи с введением ЕНС не действует трёхлетнее ограничение на возврат или зачёт переплаты. Но речь идёт только о платежах, перечисленных после 01.01.2020 года. Излишне уплаченные до этой даты налоги и взносы не вошли в начальное сальдо по ЕНС на 31.12.2022. Поэтому вернуть эти суммы в 2023 году или позднее просто по заявлению не получится.

Чтобы вернуть налоги, уплаченные до 2020 года, налогоплательщик должен доказать в суде, что узнал о переплате позднее и этого момента ещё не прошло три года.

Что будет, если не исправлять ошибки в налоговом учёте

За искажение данных налогового учёта предусмотрена ответственность по статье 120 НК РФ. Это штраф до 30 тыс. руб., либо в размере 20% от суммы неуплаченного налога, если в результате нарушения была занижена налоговая база.

За неуплату или неполную уплату налогов или других обязательных платежей установлена ответственность по статье 122 НК РФ:

1. Штраф в размере 20% от неуплаченной суммы, если нарушение допущено неумышленно.

2. Штраф в размере 40% от недоимки — при наличии умысла. Например, если налогоплательщик использовал для снижения облагаемой базы «схемы» с участием фирм-однодневок.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: LjN8KKCXg

Форма редакции за период отчета более не применяется — как исправить эту ошибку в 1С: Бухгалтерии ред. 3.0?

- Опубликовано 26.01.2021 08:45

- Автор: Administrator

- Просмотров: 10540

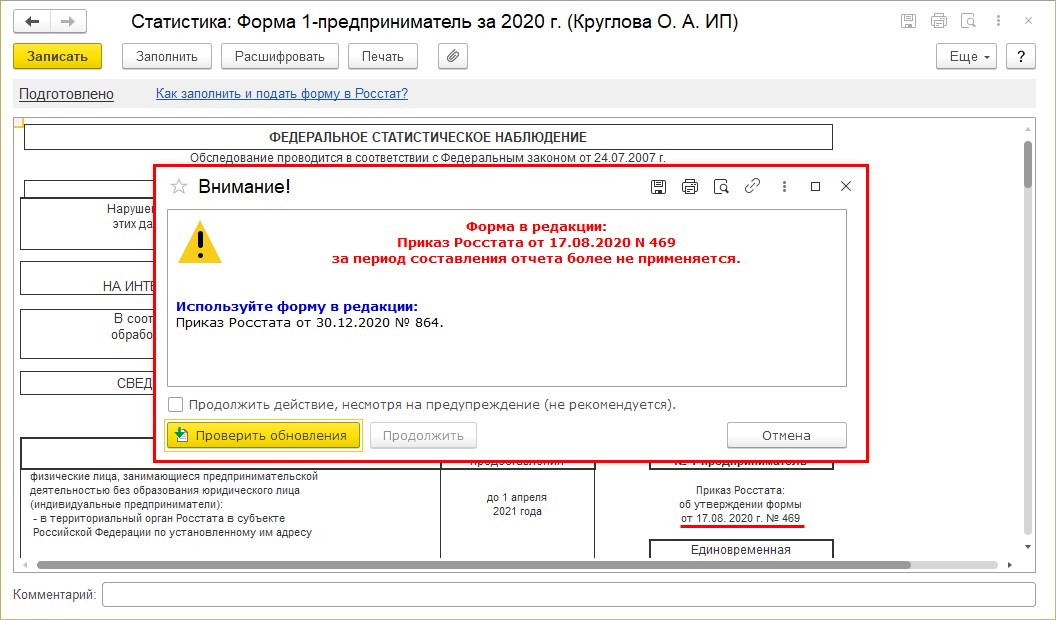

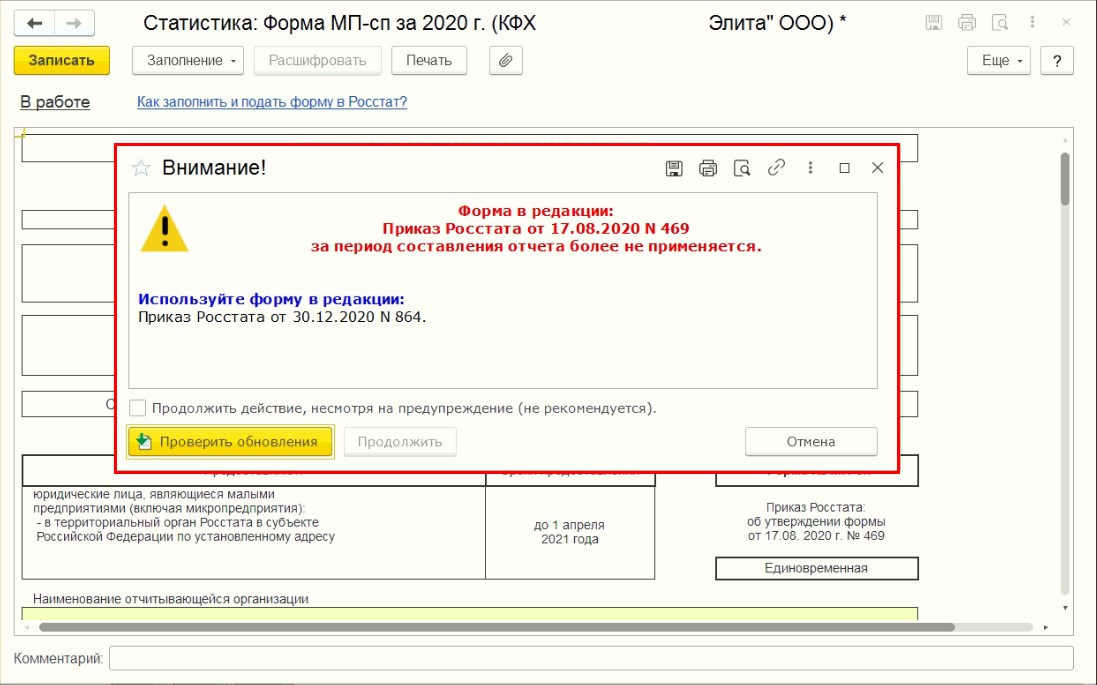

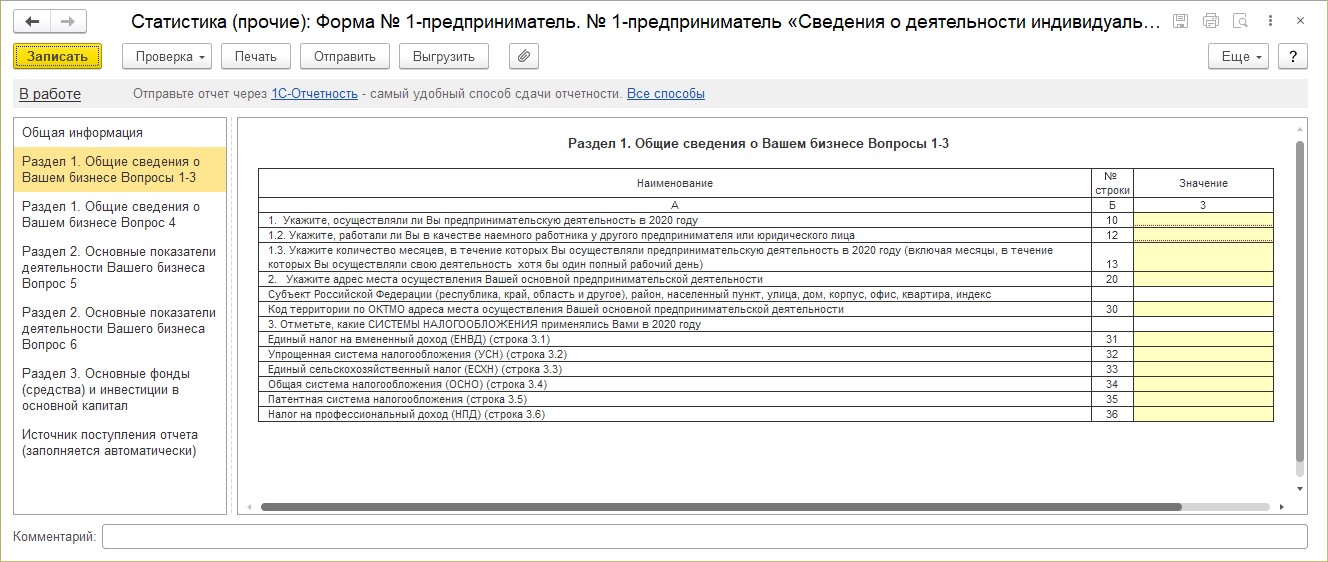

Продолжим тему заполнения статистических отчетов, обязательных к сдаче всеми организациями и индивидуальными предпринимателями в 2021 году в рамках сплошного наблюдения. Некоторые пользователи решили не откладывать это дело на потом и приступили к активному формированию отчетов. Однако столкнулись с ситуацией, когда после обновления программы 1С: Бухгалтерия предприятия на релиз минимум 3.0.88.22 стало появляться пугающее сообщение: «Форма в редакции: Приказ Росстата от 17.08.2020 №469 за период составления отчета более не применяется». И рекомендация – «Используйте форму в редакции: Приказ Росстата от 30.12.2020 №864». Такая ошибка может появиться в любой форме статистической отчетности, т.к. обновляются они со скоростью света. В этом материале расскажем, почему возникает эта ошибка, и как ее самостоятельно исправить в программе 1С: Бухгалтерия предприятия ред. 3.0.

Итак, ошибка выглядит следующим образом:

Такого рода предупреждения могут появляться при формировании любой формы устаревшей редакции.

Для специалиста 1С при одном взгляде на эту ошибку становится все понятно. Необходимо обновить программу. Минимум до релиза 3.0.88.27 и выше.

«Но мы ведь только что обновили программу» — недоумевают пользователи.

«И у моей соседки бухгалтера тети Маши форма новая, а такую ошибку не дает! Что делать, что у меня не так?»

Сообщение появляется при создании новой формы статистического отчета и выдает предупреждение, что шаблон формы в 1С устарел и имеется новая редакция. И те пользователи, которые сформировали и сохранили отчет, заполнив его по старой версии, так же увидят это сообщение.

Проанализировав несколько информационных баз, мы выяснили причину.

Ситуация «интересная». Имеется две одинаковые базы, одна копия другой. Но обновив одну базу и открыв отчеты мы видим новые формы, а проделав тоже самое с другой базой – формы остались прежние. В чем же дело?

Не буду томить ожиданием…

Все дело в отключенной интернет поддержке.

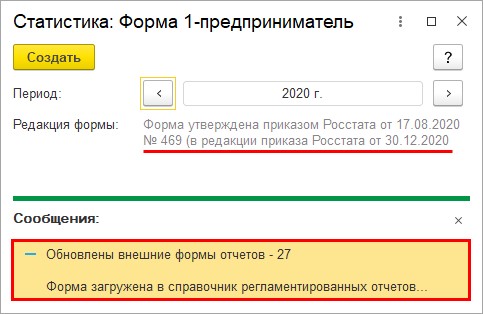

В информационной базе 1С, где включена интернет поддержка, вместе с обновлением конфигурации обновились и отчеты статистики.

При открытии регламентированных отчетов и создании формы отчета появляется служебное сообщение, что «Обновлены внешние формы отчетов – 27. Форма загружена в справочник регламентированных отчетов».

Таким образом проверяется актуальность регламентированных форм и их обновление.

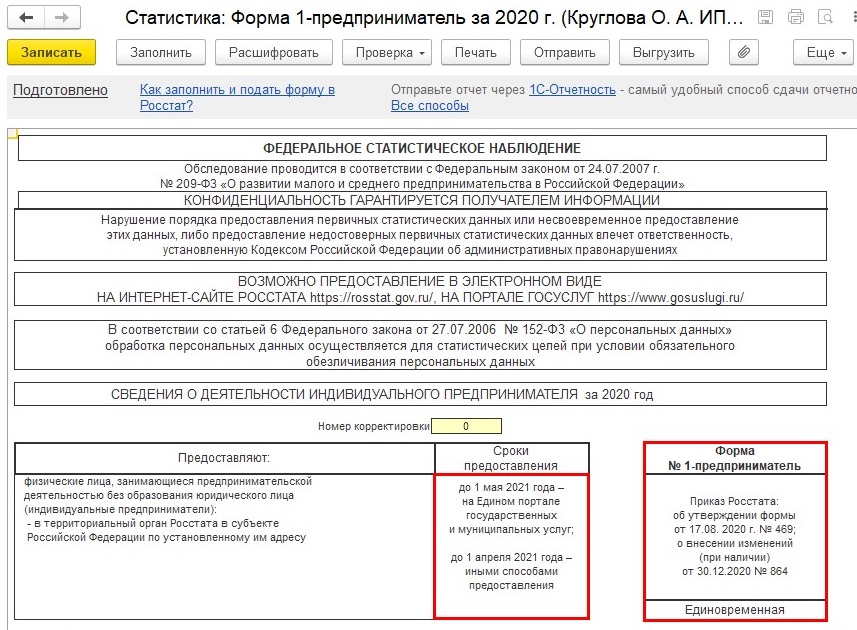

Как видите, отчет формируется уже в новой редакции приказа Росстата от 30.12.2020 г. Т.е. сразу обращайте внимание, какой приказ в форме стоит у вас в программе 1С.

Если форма у вас уже была сформирована ранее на релизе до обновления, то откройте ее и проверьте. После корректного обновления старая форма отчета автоматически должна замениться на новую форму.

Обратите внимание, что в шапке новой формы, по сравнению с предыдущей формой, изменены разделы «Сроки предоставления» и дата приказа об утверждении изменений – 30.12.2020.

Так, у пользователей облачной версии программы, и тех, кто обновляет программу в пользовательском режиме, используя подключенную интернет-поддержку, такой проблемы возникнуть не должно.

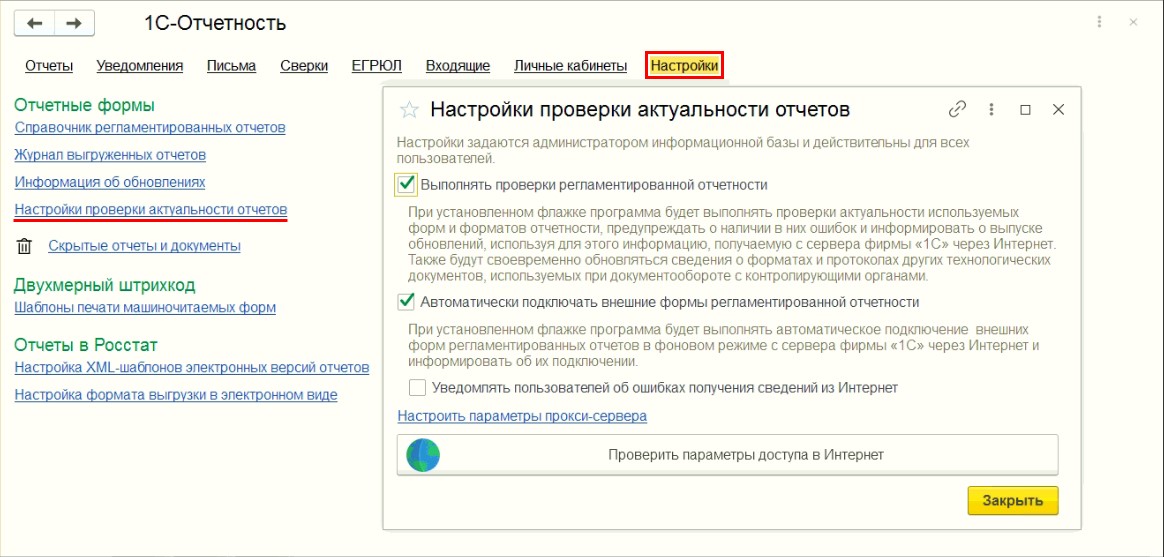

В настройках «1С-Отчетности» установлена настройка проверки актуальности регламентированных отчетов и автоматическое подключение внешних форм регламентированной отчетности.

При обновлении программы 1С в режиме «Конфигуратор» проверьте, включена ли интернет-поддержка, т.е. указан ли логин и пароль от сайта 1С от регистрации личного кабинета. Личный кабинет пользователя заводится при регистрации программного продукта.

Как проверить включена ли интернет-поддержка?

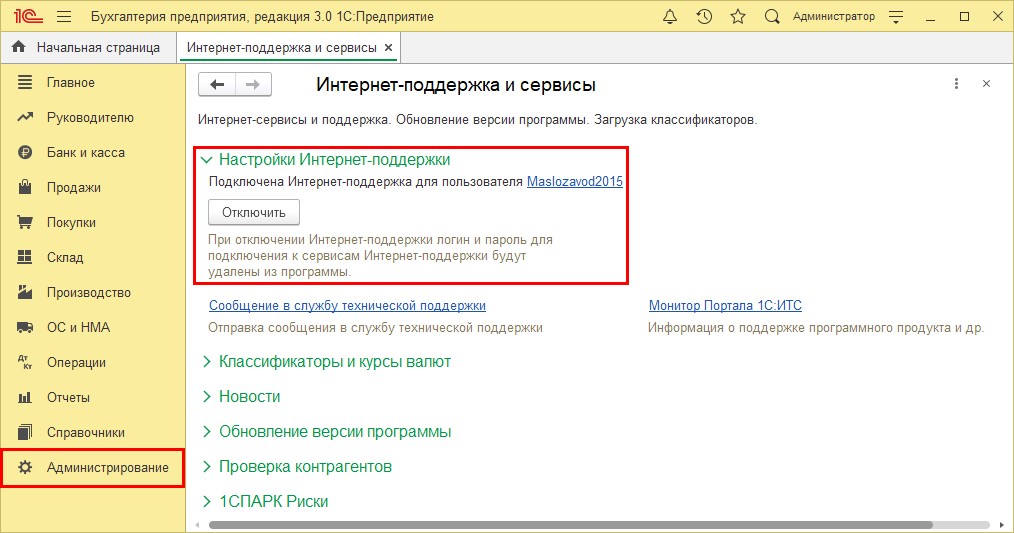

Шаг 1. Перейдите в раздел «Администрирование» — «Интернет-поддержка и сервисы».

При подключенной поддержке у вас отразится имя пользователя и будет кнопка «Отключить» (ее трогать не надо).

Если интернет поддержка не подключена, то вместо кнопки «Отключить» у вас будет кнопка «Подключить».

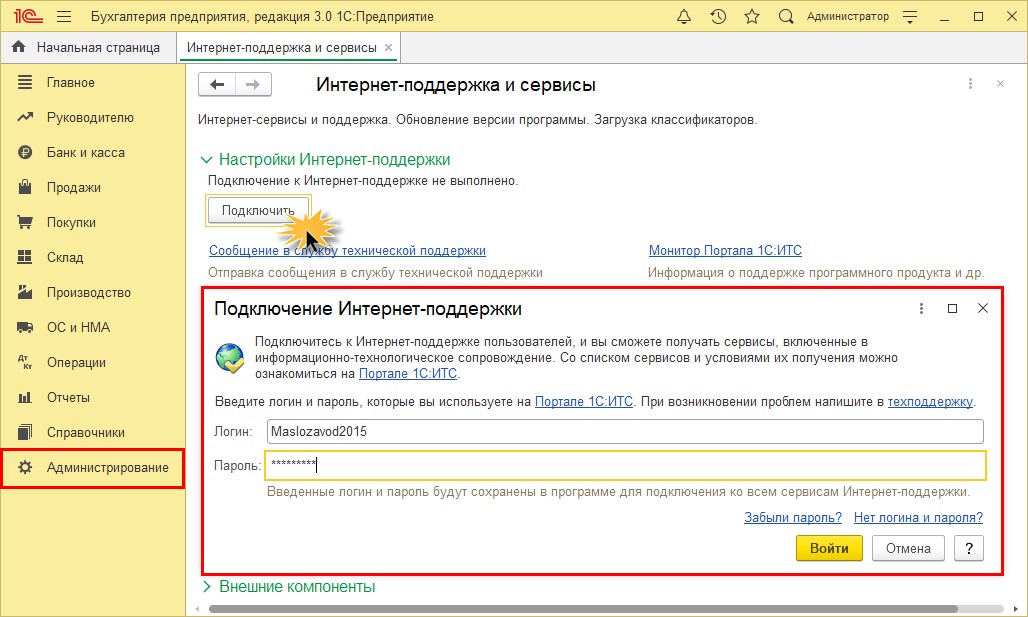

Шаг 2. Нажмите «Подключить» и в открывшемся окне введите логин и пароль от личного кабинета на сайте 1С.

При подключенной интернет-поддержке формы отчетов будут автоматически проверяться и обновляться.

Сама ошибка появилась потому, что в обновлении установлен контроль форм редакций.

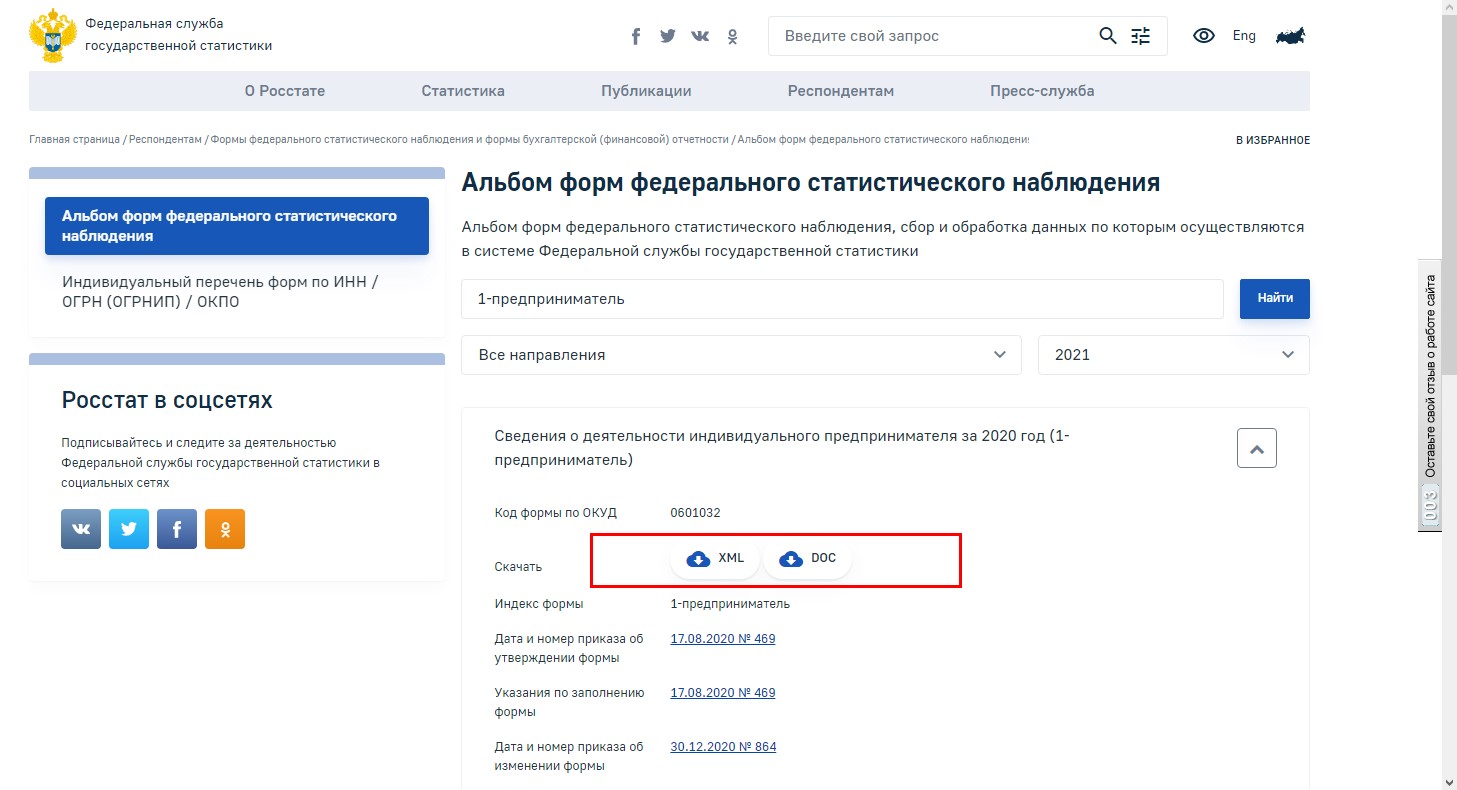

Обновление форм статистики 1-предприниматель и МП-СП с сайта Росстат.

Итак, в идеале необходимо обновить программу до релиза 3.0.88.27. Однако, если нет возможности это сделать, то обновить шаблон статистической формы можно и на старом релизе программы.

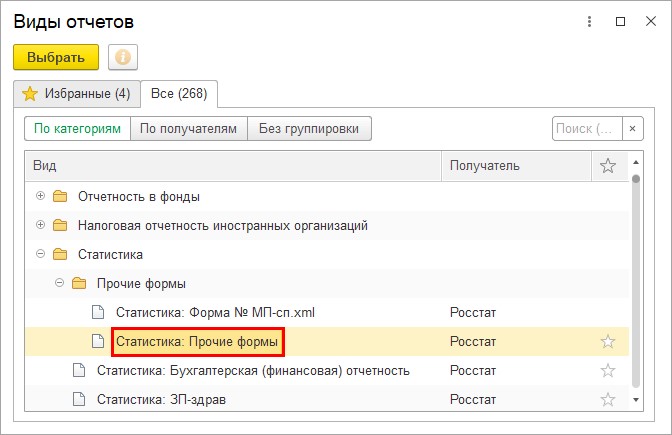

О том, как можно самостоятельно обновить формы статистики мы уже писали в статье «Как добавить и обновить формы статистической отчетности в 1С: Бухгалтерии?».

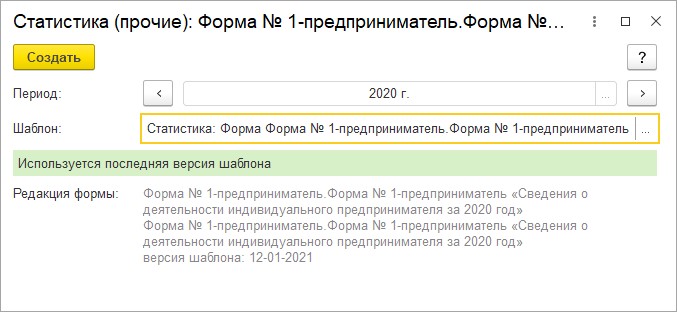

В той публикации мы говорили о том, что можно сформировать любой статистический отчет из раздела «Статистика» — «Прочие» и загрузить внешнюю форму шаблона отчета с сайта Росстат.

Но на сайте форма отчета 1-предприниматель в формате .XML немного другая и видоизменена. И данный шаблон предназначен только для предоставления отчетности в электронном виде (посмотрим далее).

А прикрепленная в формате .DOC как раз такая, как формирует 1С и предназначена для ручного заполнения.

При загрузке с сайта шаблона XML, форма шаблона загружается в отчеты и формируется через пункт «Статистика»-«Прочие».

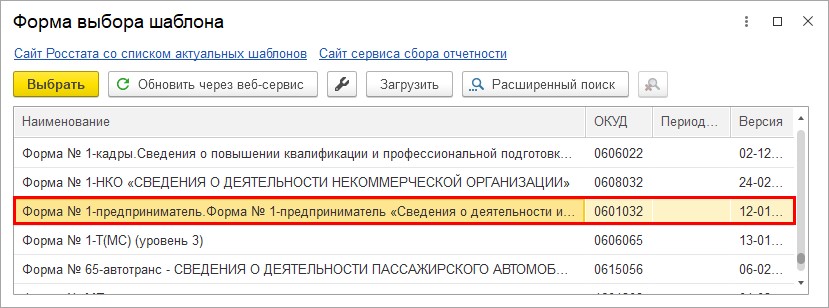

Многие пользователи утверждают: «У меня не получилось загрузить», «Я форму шаблона загруженного не нашла, он не загрузилась» и т.п.

Форма загружена в шаблоны, только вместо привычного названия «1-предприниматель», она спряталась по алфавиту и называется «Форма №1-предприниматель».

Данная внешняя форма имеет несколько другой вид и в ней нет кнопки автоматического заполнения.

Поэтому именно в данном конкретном случае рекомендуем воспользоваться формой, автоматически обновленной 1С.

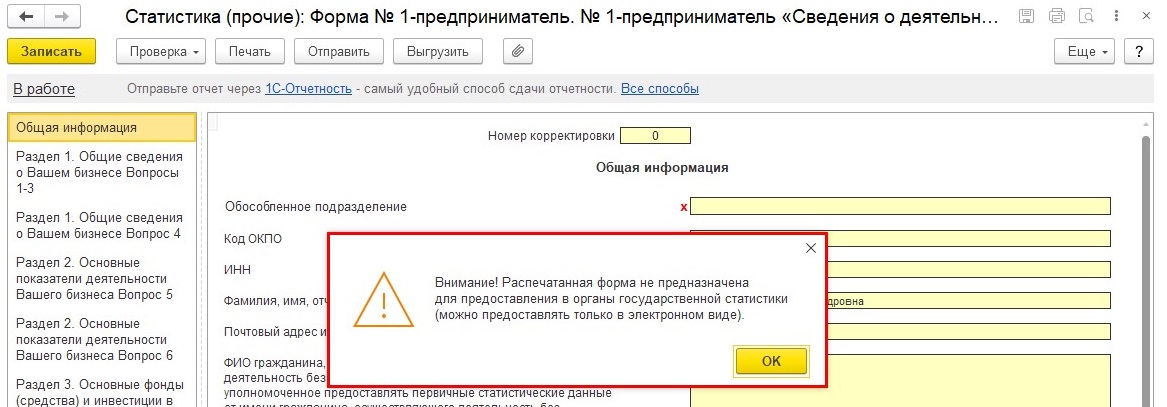

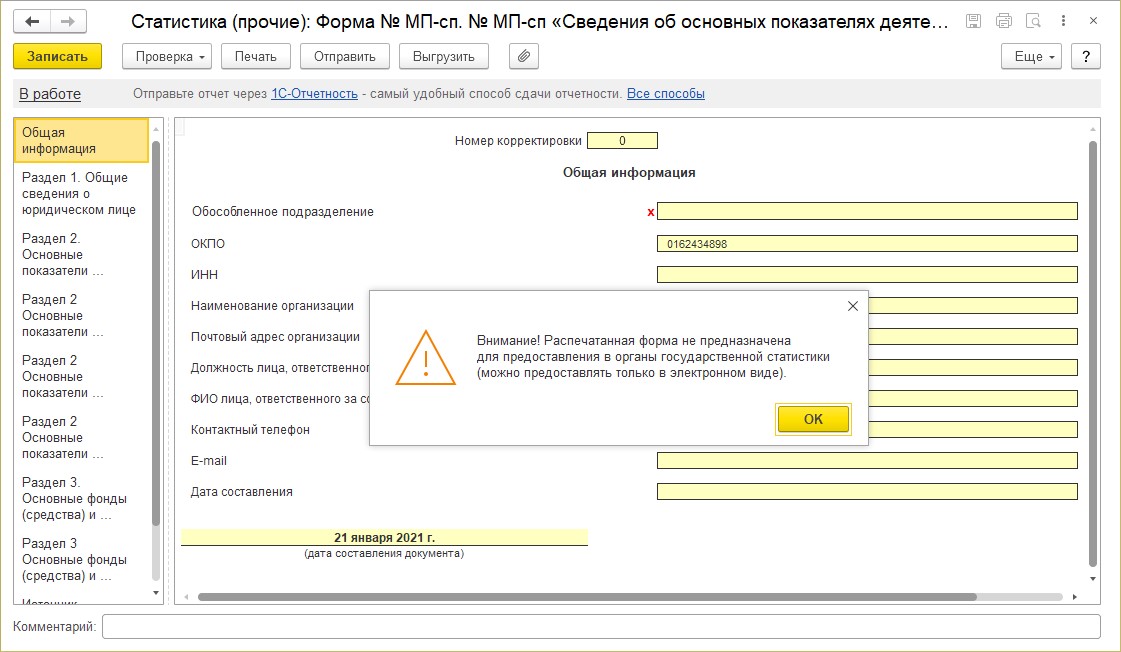

При нажатии кнопки «Печать» программа предупредит пользователя, что данная форма не предназначена для передачи в органы статистики, а может предоставляться лишь в электронном виде.

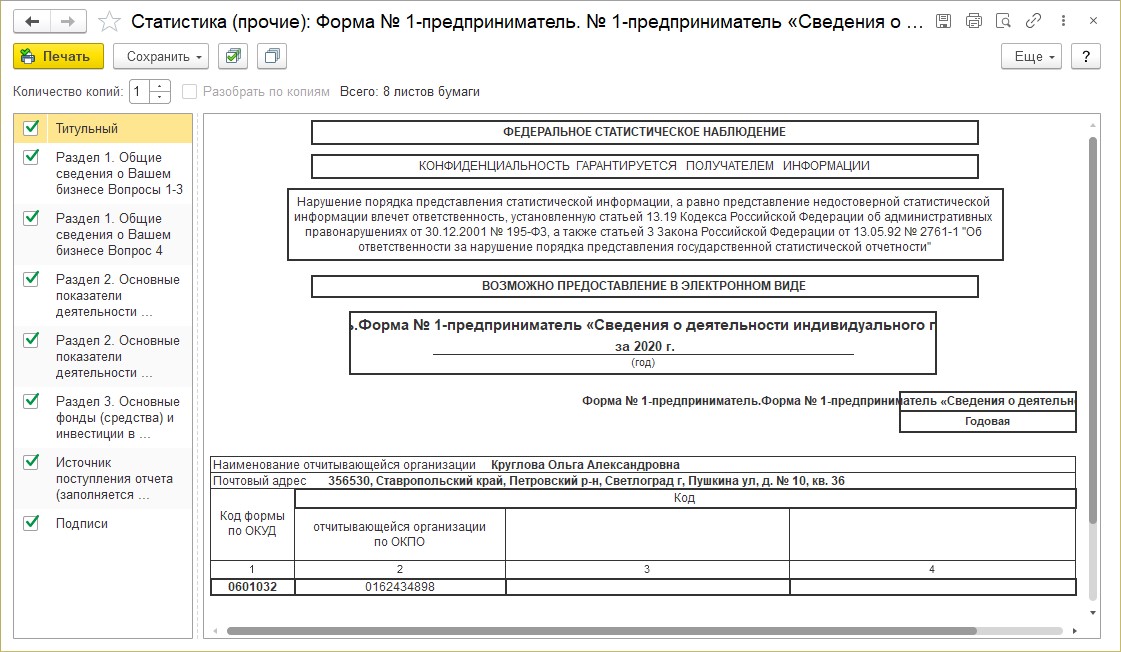

На печати форма выглядит следующим образом.

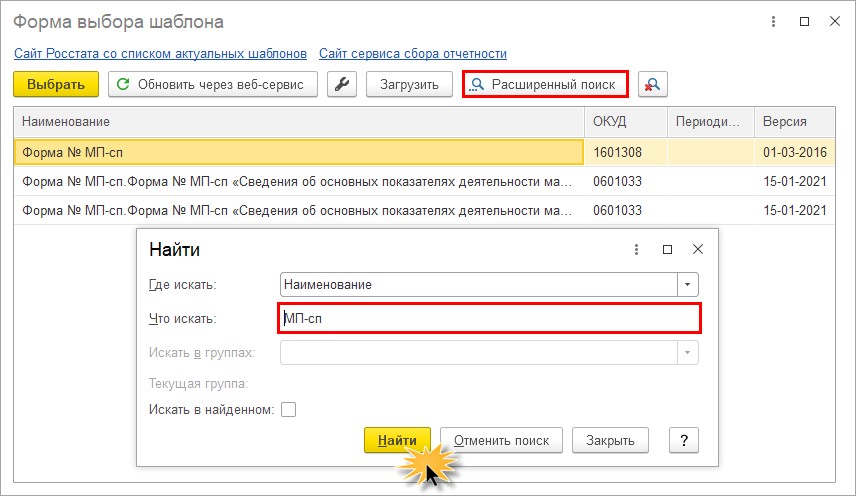

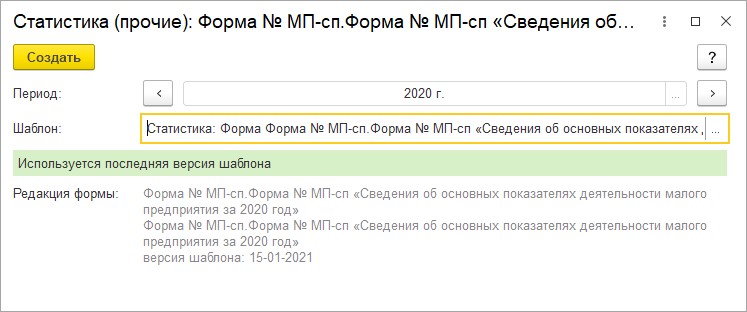

Сформируем внешнюю форму МП-СП из раздела «Статистика» — «Прочие».

Чтобы не было проблем с поиском формы, советуем воспользоваться кнопкой «Расширенный поиск».

В поле «Что искать» задайте ключевую фразу наименования. В нашем примере МП-СП и лишние формы отсеются.

Нажмите «Создать».

Форма внешнего шаблона имеет такой же вид и структуру заполнения, как мы рассмотрели выше внешнюю форму 1-предприниматель. Она также предназначена только для передачи в электронном варианте.

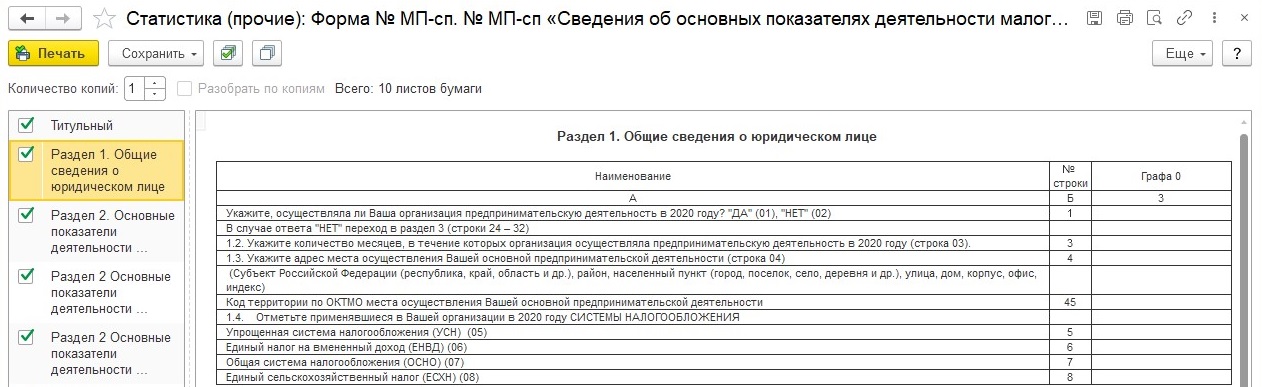

Печатная форма имеет следующий вид.

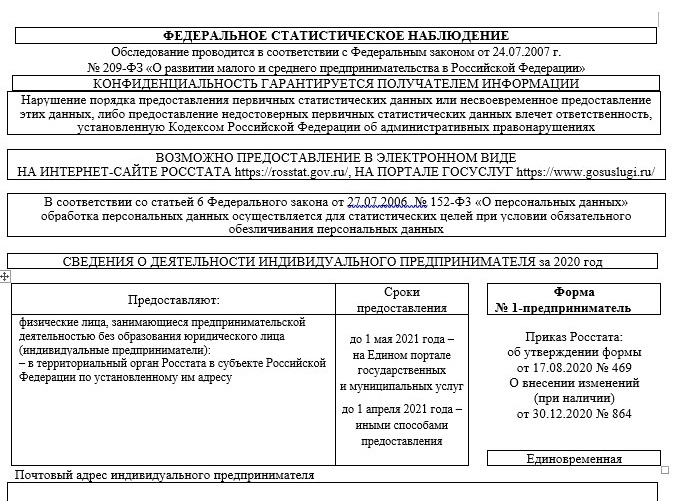

Напомним сроки сдачи рассмотренных форм отчетов:

• до 1 мая 2021 года – на едином портале Государственных и муниципальных услуг;

• до 1 апреля 2021 года – другими способами передачи.

Хоть и время еще есть, не стоит откладывать сдачу отчетности «в долгий ящик», пора уже сейчас начать разбираться со своими статистическими формами.

Автор статьи: Ольга Круглова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Автор: Марина Климова — профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Переход на уплату ЕНП оказался похожим на переезд в новую квартиру, где еще не все привычно и обустроено. С новыми обязанностями справляться с непривычки тяжело, ошибки неизбежны, но почти всегда поправимы без потерь. Главное — знать ряд правил, которые помогут выйти из затруднений.

Эта статья посвящена уведомлениям об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее — уведомления), которые мы теперь ежемесячно представляем в налоговые органы, чтобы они могли верно распределить ЕНП. В ней я отвечу на типичные вопросы, возникающие у бухгалтеров.

По каким налогам нужно подавать уведомления?

Это легко понять, если знать, зачем они вообще нужны. Цель подачи уведомлений — восполнение дефицита информации о налоговых начислениях, который имеется у налоговых органов (п. 9 ст. 58 НК РФ).

По некоторым налогам (транспортный, земельный) отчетность отсутствует, по другим она предоставляется по окончании отчетного или налогового периода, в течении которого осуществляются платежи, относящиеся к этому периоду (например, по УСН, налогу на имущество организаций, страховым взносам, НДФЛ и др.). Выходит, что средства от налогоплательщика поступают, но разобраться в их назначении без дополнительных комментариев невозможно. В таких случаях и требуются уведомления.

Они не нужны, когда еще до уплаты ЕНП налоговые органы имеют информацию о назначении платежей. Так, декларирование по НДС, акцизам предшествует уплате этих налогов и уведомления ни к чему. По налогу на прибыль ситуация почти такая же — в декларации за предшествующий отчетный период вы обозначили сумму авансовых платежей на предстоящий. Но все же возможен нюанс: если организация выполняет функцию налогового агента по налогу на прибыль (при выплате дивидендов или доходов иностранной компании), то никаких сведений о причитающихся к уплате суммах налога она заранее налоговым органам не передает. В таких случаях также потребуется уведомление, иначе до момента подачи очередной налоговой декларации контролерам не расшифровать назначение этого платежа.

Если срок представления уведомления совпадает со сроком представления налоговой декларации (расчета), то уведомление представлять не требуется. Так, они не нужны по страховым взносам за март, июнь, сентябрь и декабрь, поскольку сроки их представления — 25 апреля, 25 июля, 25 октября, 25 января — совпали бы со сроками представления РСВ за соответствующие периоды, включающие эти месяцы.

Есть предусмотренные НК РФ платежи, которые также не предполагают декларирования, однако и по ним по определенным причинам не требуется подавать уведомлений. Это, в частности, торговый сбор, фиксированные платежи по страховым взносам ИП, налог, уплачиваемый при ПСН. Дело в том, что налоговые органы сами знают какие суммы и когда должны поступать от налогоплательщика во исполнение такого рода обязанностей. Это следует из порядка их начисления. Так, расчет торгового сбора плательщики делают при постановке на учет и в дальнейшем эта сумма не меняется; страховые взносы ИП за себя платит в фиксированном размере, установленном НК РФ, а величина взносов из расчета 1 % от суммы доходов, превышающих 300 000 руб., очевидна из уже представленной к сроку их уплаты налоговой декларации по УСН или зависит от потенциально возможного годового дохода ИП, применяющего ПСН (этот показатель устанавливается законодательно).

Пользуясь этой логикой, вы не запутаетесь — по каким налогам нужны уведомления, а по каким — нет. Проверить себя можно по таблице из Письма ФНС России от 30.12.2022 № 8-7-02/0001@. Там представлен полный список подаваемых в течение года уведомлений с комментариями.

Что особенного в уведомлениях по налогу на имущество?

По этому налогу организации уплачивают авансовые платежи (если региональным законодательством они не отменены) ежеквартально до 28 числа, следующего за кварталом, и налог — не позднее 28 февраля года, следующего за налоговым периодом.

Декларация годовая, подается до 25 марта года, следующего за налоговым периодом, и для российских организаций содержит только сведения о налоге и налоговой базе относительно объектов, облагаемых от их среднегодовой стоимости.

Налог, относящийся к объектам, налоговая база по которым определяется как их кадастровая стоимость, в декларации не фигурирует и появится только в сообщении об исчисленных налоговым органом суммах имущественных налогов. Его налогоплательщик получит летом года, следующего за налоговым периодом. У него будет возможность представить свои пояснения к этому сообщению. Налоговый орган обязан их рассмотреть и о результатах анализа сообщить налогоплательщику.

Выходит, что уведомления нужно представлять четырежды в год — до 25 апреля, 25 июля, 25 октября и до 25 февраля года, следующего за налоговым периодом.

Платит налог (авансовые платежи) налогоплательщик в составе ЕНП, причем сумма ни при уплате, ни в уведомлении (по КБК), ни при распределении ЕНП никак не подразделяется на «среднегодовую» и «кадастровую» части налога.

Вот такая получается запутанная история.

Так что же отразится на ЕНС?

В уведомлении налогоплательщику нужно указать общую сумма налога на имущество организации, исчисленную за отчетный период в разрезе КПП и ОКТМО, но без разбивки на «среднегодовую» и «кадастровую» части. Данные из уведомлений займут свое место на ЕНС и будут актуальны до момента подачи декларации.

При представлении декларации в информационных ресурсах налоговых органов будет произведена корректировка сумм, взятых из уведомлений на суммы декларации. Эти показатели останутся на ЕНС до момента проведения расчета налоговым органом суммы налога по «кадастровым» объектам, после чего данные из сообщения об исчисленных налоговым органом суммах имущественных налогов добавятся к данным из декларации.

Таким образом, окончательная картина налога на имущество сформируется на ЕНС только ближе к концу лета года, следующего за налоговым периодом.

В какой налоговый орган подавать уведомления?

Форма уведомления и порядок его заполнения установлены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Исходя из него, в поле «Представляется в налоговый орган (код)» указывается код налогового органа по месту нахождения организации (месту нахождения отделения иностранной организации), либо по месту учета крупнейшего налогоплательщика, либо по месту жительства индивидуального предпринимателя.

Местом нахождения организации считается место нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, уполномоченного выступать от имени юрлица, т. е. подразумевается, что уведомление нужно адресовать налоговому органу по месту регистрации головного подразделения организации, а крупнейшим налогоплательщикам — по месту учета в качестве крупнейшего.

Можно ли представить уведомление не одним документом, а по частям?

Вопрос этот больше технологический: сможет ли автоматизированная система налоговых органов обработать уведомление, представленное не одним документом?

Судя по всему — да, хотя из нормативной базы это никак не следует, но соответствующую информацию находим на промо-странице ЕНС: «По усмотрению плательщика уведомление может быть представлено как одним документом по всем обязанностям, так и отдельно по каждому».

«Раздробить» уведомление может быть удобно по разным причинам. Например, аутсорсер, который считает зарплату и исчисляет «зарплатные» налоги, подаст (как представитель налогоплательщика) уведомление по НДФЛ и страховым взносам, а сам налогоплательщик — по всем остальным налогам.

Какую сумму указывать в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов»?

Вопрос уместен, если на момент уплаты ЕНП у налогоплательщика имеется положительное сальдо ЕНС, и он хочет распорядиться им путем распределения на покрытие текущих налоговых обязательств.

Скажем, по расчету выходит, что нужно уплатить транспортный налог в сумме 100 рублей, но есть положительное сальдо ЕНС в размере 10 рублей. Налогоплательщик намерен уплатить лишь 90 рублей и хочет, чтобы остальные 10 рублей были использованы из сальдо ЕНС.

Укажи мы в данном поле сумму 90 рублей, и у налоговых органов создастся впечатление, что именно столько и причитается, поэтому, чтобы быть верно понятыми, следует привести именно сумму обязательства исчисленного налога (авансового платежа по налогу, сбора, страховых взносов).

Как не запутаться с полем «Отчетный (налоговый) период (код)/Номер месяца (квартала)»?

По ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца — 01, 02, 03, 04.

По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала — 01, 02, 03, 04.

Например, наступил декабрь 2023 г., и организация производит выплаты физическим лицам, облагаемые НДФЛ, 10, 15, 22 и 29 декабря. Налог, удержанный с налогоплательщиков 10, 15 и 22 декабря подлежит перечислению в бюджет не позднее 28 декабря, а уведомление (уведомления) о нем нужно представить до 25 декабря. В таком (таких) уведомлениях расшифруем распределение НДФЛ по КПП, КБК, ОКТМО, а в поле периода следует указывать «34/03». Отдельное уведомление (уведомления) нужно подать о налоге, который удержан 29 декабря — крайний срок его представления в 2023 г. как раз 29.12, поскольку это — последний рабочий день года (п. 9 ст. 58 НК РФ). В этом уведомлении код периода — «34/04». Если ошибочно указать «34/03», то новое уведомление заместит данные прежнего в автоматизированной системе ФНС России.

Еще пример: Вы уже осознаете, что у вас имеется большая переплата по налогу на прибыль, УСН, налогу на имущество за 2022 г.

Но декларации по этим налогам еще не представили и пока не готовы их подать — крайний срок представления еще далеко. Но понимаете, что о факте переплаты налоговые органы узнают только из деклараций. А Вам хочется высвободить излишне уплаченные суммы поскорее. В этой ситуации п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ предлагает выход: до представления налоговых деклараций за 2022 г. уточнить принадлежность уплаченных до 31 декабря 2022 года сумм, представив уведомление. В таком уведомлении плательщик указывает реальную обязанность по налогу одной общей суммой за весь отчетный период 2022 г., в поле периода проставляет код «34/03», в поле «отчетный год» — 2022.

В названном выше Письме ФНС России от 30.12.2022 № 8-7-02/0001@ указаны коды для уведомлений, подаваемых в течение года.

Как исправить ошибку в уведомлении?

Правила исправления ошибок ФНС России доводит до налогоплательщиков на промо-странице ЕНС и Памяткой по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023.

Для исправления ошибки необходимо направить новое уведомление, причем, только в отношении обязанности, по которой допущена ошибка.

Если ошибка произошла при указании суммы обязанности, нужно повторить в новом уведомлении показатели КПП, КБК, ОКТМО, периода, а сумму вписать верную.

Если ошибка вкралась в другие параметры (КПП, КБК, ОКТМО, период), то сначала необходимо «обнулить» ошибочное уведомление — повторить те же реквизиты с ранее допущенными ошибками, а сумму указать «0». После этого нужно заполнить новый блок уведомления с верными данными и нужной суммой.

Исправлять ошибки в уведомлении можно и нужно только до представления декларации (расчета) по соответствующему налогу (страховым взносам). Это объясняется тем, что данные на ЕНС отражаются на основании уведомлений лишь до момента представления налоговой отчетности (пп. 5 п. 5 ст. 11.3 НК РФ), потом они замещаются данным декларации (расчета).

Что будет, если уведомления не подавать?

Представление уведомлений не право, а обязанность налогоплательщика (п. 9 ст. 58 НК РФ).

Очевидно, что установленные законом обязанности нужно исполнять.

Если уведомление не представлено в срок, налоговые органы будут испытывать сложности с «опознанием» состава ЕНП — временные или постоянные.

В то же время, считать «неопознанный» налог неуплаченным никаких оснований нет (п. 6, 7, 13 ст. 45 НК РФ).

Начисление пеней также только на том основании, что уведомление не подано, необоснованно (п. 1, 3 ст. 75 НК РФ).

Нерадивым налогоплательщикам должен грозить штраф 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ), но что считать «документом» в случае с уведомлениями, которые можно подавать как одним документом, так и по частям, тоже пока не вполне ясно.

На этом фоне ФНС России Письмом от 26.01.2023 № ЕД-26-8/2@ предписала подчиненным исключить случаи привлечения к налоговой ответственности по статье 126 НК РФ за непредставление уведомлений до получения разъяснений от ФНС России об условиях наступления такой ответственности.

Отправить отчетность в ФНС в электронном виде вы можете, используя сервисы Такском. Выберите наиболее подходящее вам решение: десктопное, встраиваемое в 1С или работающее через браузер. Гибкая линейка тарифных планов подойдет любой организации или ИП на любых налоговых режимах.

В сервисах Такском для электронной отчетности представлены только актуальные формы документов, отвечающие последним изменениям законодательства. Обновления форм происходят в автоматическом режиме. При заполнении форм используйте текстовые подсказки, которые помогут вам корректно указать необходимые данные. Система автоматической проверки на ошибки перед отправкой также застрахует вас от сдачи неправильно или не полностью заполненного отчета.

Нужна консультация специалиста? Оставьте свой номер в заявке на сайте, и мы перезвоним вам, чтобы помочь подобрать решение и тарифный план на отчетность.

С 01.01.2023 налоговые агенты должны перечислять большинство налогов единым налоговым платежом на единый налоговый счет. Налоговая инспекция самостоятельно засчитывает платеж в счет исполнения обязанности. Для того чтобы контролеры определили сумму налогов к уплате, необходимо представить уведомление об исчисленных и удержанных за период суммах налога (

п. 9 ст. 58 НК РФ).

Если налоговый агент ошибся в реквизитах, следует направить в налоговую инспекцию новое уведомление с правильными реквизитами (только в отношении обязанности, где допущена ошибка).

Способ исправления зависит от того, какая была ошибка:

- ошибка в сумме налога – в новом уведомлении требуется повторить данные ошибочной строки с теми же реквизитами (КПП, КБК, ОКТМО, период), указав новую сумму.

Если исправляемое уведомление было заполнено по группе налогов (взносов), то в уточняющем уведомлении нужно указать корректные данные только по тому налогу, по которому допущена ошибка.

Таким образом, каждое последующее уведомление с такими же реквизитами «вытесняет» предыдущее. При поступлении нового уведомления в налоговую инспекцию корректировка произойдет автоматически.

- иная ошибка – требуется заполнить уведомление, в котором повторяются данные ошибочной строки с указанием в сумме «0», а в новой строке необходимо указать верные данные и сумму.

Например, если налоговый агент ошибся в поле «ОКТМО», он представляет уведомление, в котором указывает два обязательства:

- в обязательстве с неправильным ОКТМО указывает «0»,

- в обязательстве с правильным ОКТМО указывает сумму.

Такие разъяснения привела ФНС России в письмах от 31.01.2023 № БС-3-11/1180@, от 03.02.2023 № БС-3-11/1379@.

В программе «1С:Бухгалтерии 8» (ред. 3.0) после создании нового уточняющего уведомления дополнительно потребуется сделать корректировку для целей учета ЕНС (во избежание задвоения сумм на счетах учета).

Если исправляются некорректные реквизиты, то нужно отсторнировать движения ошибочного уведомления, воспользовавшись одним из способов:

- в документе Операция по ЕНС (раздел меню Операции – Единый налоговый счет – Операции по счету) с видом Налоги (начисление) указать отрицательные суммы налогов из прежнего уведомления:

- либо в Операция, введенная вручную (раздел меню Операции – Операции, введенный вручную) с видом Сторно документа указать ошибочное уведомление.

Если исправляются некорректные суммы, то можно

-

отсторнировать движения ошибочного уведомления, как это было описано выше, и сформировать новое уведомление с правильными суммами;

-

либо Операция по ЕНС (раздел меню Операции – Единый налоговый счет – Операции по счету) с видом Налоги (начисление) начислить только разницу в сумме налога, а уточняющее уведомление создать через сервис 1С-Отчетность без отражения в учете. При таком создании уведомление не формирует бухгалтерских записей:

ОБРАТИТЕ ВНИМАНИЕ!

Если Вам нужна консультация по ведению учета в программах 1С, обращайтесь за помощью к нашим специалистам прямо сейчас!

Хотите сделать заказ? Оставьте

заявку

Мы в социальных сетях! Подписывайтесь!

![]()

![]()

![]()