Ошибка в кассовом чеке — явление неприятное, но не фатальное. Главное — знать, как правильно исправить. Расскажем, как это сделать, чтобы избежать штрафа.

Какие ошибки в чеках встречаются чаще всего

- Неверно указана сумма чека.

- Неверно указан способ расчета: наличный или безналичный.

- Из-за сбоев чек не учтен в ФНС.

- Не совпадают даты формирования чека и фактического поступления средств.

Важно: если компания или ИП самостоятельно обнаружит ошибку в чеке, исправит ее, а после корректировки предоставит все данные, свидетельствующие о нарушении в ФНС, штрафа по ст. 14.5 КоАП не будет.

О штрафах в сфере применения ККТ вы можете прочитать в этой статье.

Как исправить ошибку в чеке

Для исправления ошибок в фискальных документах созданы отдельные операции по коррекции. Ошибку можно исправить путем формирования чека коррекции или чека возврата — это зависит от формата фискальных документов (ФФД), который вы используете.

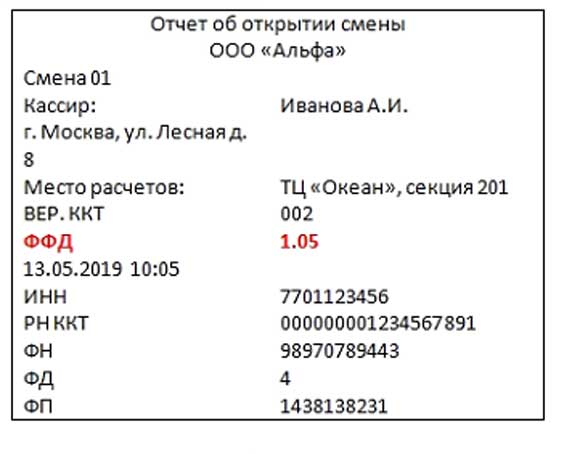

Где можно посмотреть версию ФФД:

- В отчете об открытии смены. В поле «ФФД» прописаны цифры 2, 3 или 4, которые обозначают форматы фискальных документов 1.05, 1.1 или 1.2 соответственно.

- В личном кабинете ОФД. Можно посмотреть ФФД в личном кабинете ОФД, если оператор представляет такую возможность (например в lk.platformaofd.ru). Если нет, то следует выгрузить список всех ваших касс в Excel и выбрать отдельный столбец с названием «ФФД», в котором найдете нужную информацию, либо обратиться за разъяснениями к вашему оператору ОФД.

Платформа ОФД — надежный партнер для передачи фискальных данных в ФНС. Узнайте, как получить скидку 50%

Как исправление ошибки зависит от ФФД

Если вы используете ФФД 1.05, то, чтобы ошибка считалась исправленной, необходимо сформировать чек возврата, если вы используете ФФД 1.1 или 1.2 — чек коррекции.

Но есть условие: если при расчетах касса не применялась вообще (что является само по себе нарушением КоАП), то при использовании любого ФФД формируют чек коррекции.

Важно: неверно считать, что исправлять ошибку на следующий день поздно — это можно и нужно сделать в любой момент: в день ее допущения, через неделю или позже. Как только обнаружили ошибку, ее необходимо исправить, не дожидаясь реакции ФНС.

Что делать при использовании ФФД 1.05

При использовании ФФД 1.05 вид чека зависит от допущенной ошибки:

- был пробит чек с ошибкой — формируется чек возврата;

- при расчете ККТ вообще не была применена по какой-либо причине — формируется чек коррекции.

Почему при ФФД 1.05 нельзя использовать чек коррекции в любых случаях, как в других форматах фискальных данных? Потому что там просто нет такой возможности: нет необходимых реквизитов. В ФФД 1.05 отсутствуют предмет расчета и признаки расчета «Возврат расхода», «Возврат прихода». Поэтому необходимо формировать чек возврата.

Последовательность действий при обнаружении ошибки в чеке:

Шаг 1. Сначала нужно отменить ту операцию, которая была проведена с ошибкой, поэтому первым делом формируется чек возврата.

Особенности:

- В графе «Признак расчета» указываем операцию, обратную ошибочной: отменяете чек прихода — прописываете «Возврат прихода», отменяете чек расхода — прописываете «Возврат расхода».

- В зависимости от факта возврата денег клиенту: не возвращали — способ оплаты указываете «встречное предоставление», возвращали — указываете форму расчета (наличная или безналичная).

Шаг 2. Чтобы инспекторы ФНС легко могли понять, какой чек вы отменяете, в чек возврата нужно внести фискальный признак (ФПД или ФП) чека с ошибкой. Эти данные указываются в дополнительном реквизите чека возврата — тег 1192 (по рекомендации ФНС).

Шаг 3. Ввод остальных реквизитов чека. Они должны быть абсолютно идентичны чеку с ошибкой. Здесь мы не исправляем, а только отменяем тот чек.

Шаг 4. Формирование нового фискального документа, но уже без ошибки. Какие особенности нужно учесть:

- одинаковые реквизиты в новом чеке и чеке возврата;

- ошибка, допущенная в прошлый раз, должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) указан ФПД чека с ошибкой — это необходимо для нахождения пары чеков: какой чек исправляется и каким заменяется.

Шаг 5. Написание заявления в ФНС о том, что чек с ошибкой был откорректирован. В заявлении нужно подробно рассказать об ошибке, которая была в чеке и каким образом она была исправлена. Также необходимо указать ФПД обоих чеков. Срок подачи заявления — 3 дня с момента формирования нового корректного чека. Способ подачи заявления — через кабинет ККТ на сайте ИФНС.

Если заявления не будет, то штрафа не избежать.

Последовательность действий, если операция не была проведена через ККТ:

В этом случае при использовании ФФД 1.05 также используется чек коррекции, как и при ФФД 1.1 или 1.2. Но стоит делать все последовательно:

Шаг 1. Составление акта с перечислением всех расчетов без онлайн-кассы. В акте указывается дата, наименование товара, цена, количество и причина неприменения.

Шаг 2. Оформление чека коррекции. В нем следует указать основание для коррекции: «Самостоятельная операция» — ошибка обнаружена вами, «По предписанию» — ошибка обнаружена ФНС. Заполняется также графа «Документ для основания коррекции», в которой следует указать номер акта, составленного вами, или номер предписания ФНС.

Что делать при использовании ФФД 1.1 и 1.2

В этом случае ответ однозначен — сформировать чек коррекции.

Шаг 1. Отмена чека с ошибкой чеком коррекции. В признаке расчета указываем возврат той операции, которая была проведена с ошибкой: корректировка чека прихода, тогда ставим признак «Возврат прихода», корректировка чека расхода — «Возврат расхода».

Шаг 2. Перенос всех данных в чек коррекции, в том числе ошибочных.

Шаг 3. Чтобы у ФНС не было дополнительных вопросов по идентификации чека, необходимо в чеке коррекции указать фискальный признак (ФПД или ФП) в дополнительном реквизите чека.

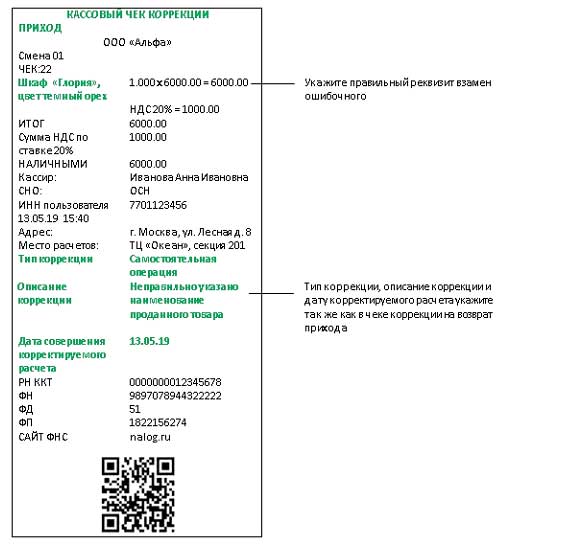

Шаг 4. Прописывание тегов — то, что также существенно отличает чек коррекции от чека возврата при ФФД 1.05. Необходимо проверить и указать следующие реквизиты:

- Тип коррекции (1173): «Самостоятельная операция» или «0» — заметили ошибку сами и корректируете, «По предписанию» или «1» — корректируете после предписания ФНС.

- Основание для коррекции (1174): дата совершения корректируемого расчета (1178) — дата, когда отбит неверный чек; номер предписания налогового органа (1179) — если корректируете чек после предписания ФНС.

Шаг 5. Теперь приступаете к формированию нового чека коррекции уже с верными данными. В признаке расчета этого чека указывается такой признак, как был в ошибочном чеке. Данные все идентичны чеку с ошибкой, кроме самой ошибки — ее исправляете и указываете верную информацию. В дополнительном реквизите чека указываете фискальный признак ошибочного чека, чтобы понять, какой чек исправляется. Параметры: тип коррекции, основание и дата, — переносятся из чека коррекции, который отменял ошибку.

Согласно примечанию к ч. 15 ст. 14.5 КоАП в случае оформления чека коррекции заявление в ФНС предоставлять не нужно. Но всегда лучше перестраховаться и предоставить акт и заявление в ИФНС — так вы точно избежите штрафов. В акте перечисляются все исправляемые чеки.

Платформа ОФД — это не только оператор фискальных данных, но и удобная аналитика для развития и контроля бизнеса. Все в одном личном кабинете!

Как действовать, если не провели расчет через ККТ (ФФД 1.1 или 1.2)

В этом случае нужно сформировать чек коррекции и указать основание для коррекции: самостоятельно проводится коррекция или после проверки налоговой.

Что указывать?

Если ошибка обнаружена вами, то в основании указывается «Самостоятельная операция».

Если получено предписание от ФНС о коррекции, то верным будет основание «По предписанию».

Графу «Документ для основания коррекции» также нельзя оставлять пустой — указывается номер акта, составленного вами, или номер предписания ФНС.

Отдельно необходимо указать наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Все суммы, которые подвергаются корректировке, должны быть прописаны в чеке отдельной строкой. Для маркированного товара указывается вся известная информация о товаре: код маркировки, наименование предмета расчета, количество и другие обязательные реквизиты. Эти рекомендации даются в письме ФНС от 04.06.2021 № АБ-4-20/7806@. В этом случае код маркировки будет выведен из оборота после передачи данных оператору. Если эта информация не будет указана, то можно также получить штрафные санкции уже из-за нарушений в передаче сведений по маркированным товарам.

Часто задаваемые вопросы по корректировке чеков

- В чеке коррекции нет информации о проданном товаре (ФФД 1.05). Как сформировать чек?

Согласно письму ФНС от 06.08.2018 № ЕД-4-20/15240@ допускается сформировать в этом случае чек на общую сумму, без оформления чека на каждый расчет. Но чтобы избежать штрафа, обязательно предоставьте в налоговую документы, которые покажут ФНС каждую продажу, сделанную без применения ККТ: акт или реестр всех товаров.

- Не могу ввести дополнительные реквизиты чека. Как быть?

Реквизит чека (1192) действительно не является обязательным для чека, его может и не быть. Согласно приложению № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@ отсутствие дополнительного реквизита по техническим причинам не будет являться нарушением. В этом случае необходимо указать фискальные признаки чеков в сопроводительных документах.

- Покупатель в приложении ФНС видит, что чек некорректен, но через ОФД он передан. Считается ли такой чек действительным?

Чек в ФНС может быть некорректен по следующим причинам:

- из-за неверной установки времени на кассовом аппарате;

- другие неверные настройки кассы;

- неточные данные, в т. ч. о товарах.

Иногда возможны сбои из-за проблемного QR-кода на чеке, тогда при повторной проверке чек становится корректен. Если же ошибка сохраняется, лучше оформить чек коррекции во избежание штрафов.

Некорректных чеков не нужно бояться — любую ошибку можно исправить. Но следить за правильностью введения данных все же необходимо.

Проверяйте, отправлены ли чеки в ФНС, через личный кабинет Платформа ОФД. Тогда вы всегда сможете исправить ошибки быстрее, чем их обнаружит ФНС.

Онлайн-сервисы от Платформы ОФД

Все, что нужно предпринимателю, менеджеру и бухгалтеру в одном личном кабинете

ФНС на своем сайте в разделе «Часто задаваемые вопросы» разъяснила для налогоплательщиков процесс исправления ошибок в кассовом чеке коррекции. Здесь есть отличия от исправления обычного кассового чека.

Согласно п. 4 ст. 4.3 54-ФЗ чек коррекции пробивается в двух случаях:

— Кассир рассчитал покупателя без применения ККТ в принципе;

— При расчете кассир использовал ККТ, нарушая требования законодательства о применении ККТ.

Если в чеке коррекции также допущена ошибка, то она исправляется в два этапа:

— Неправильный чек коррекции аннулируется. Для этого сформируйте новый чек коррекции, отображающий обратную операцию. В новом фискальном документе пропишите противоположный признак расчета (например «возврат прихода») и те же ошибочные данные, что и в первоначальном документе.

— Пробейте повторный кассовый чек коррекции с правильными данными.

При исправлении чека коррекции обратите внимание на два нюанса:

— Не обязательно корректировать расчеты с использованием именно той ККТ, на которой был пробит неверный чек. Это можно сделать на любой ККТ в вашей торговой точке.

— В отличие от обычного чека, исправление чека коррекции не зависит от версии формата фискальных данных.

Все для торговли вы можете приобрести в одном месте — в компании «Такском»:

— Услуги оператора фискальных данных. Мы гарантируем онлайн-передачу кассовых чеков в ФНС.

— Личный кабинет «Такском-Касса», который появляется у вас после заключения договора с ОФД. В нем вы можете легко отслеживать работу касс и кассиров, анализировать продажи на торговых точках, делать сводные отчеты.

— Электронная подпись «Ключ для кассы». Регистрируйте с ней ККТ в ФНС.

— Оборудование для торговли: онлайн-кассы, фискальные накопители, POS-оборудование, весы, терминалы для эквайринга.

Оставьте свой номер, если возникли вопросы.

В процессе работы с кассой возникает множество разных ситуаций, в том числе нестандартных.

Мы уже писали о том, как исправить ошибку на онлайн кассе, и сейчас снова хотим поднять тему коррекции расчетов, так как вопросов на практике возникает много.

![]()

Внимание!

Мы рассматриваем алгоритм действий только для кассы, работающей с ФФД 1.05.

Пример

После проверки кассовых операций было обнаружено две ошибки:

Кассир отбил чек на сумму 10600 рублей, а получил наличными 1060 рублей.

Кассир не пробил чек на сумму, поступившую на расчетный счет от физического лица.

Разберем, в каком из этих случаев создается чек коррекции.

Ситуация №1

Исправить ошибку в расчетах можно на любой кассе, не важно, где пробит первоначальный фискальный документ и сколько времени прошло с его создания.

Создание чека на большую сумму, чем получено от покупателя или клиента, не является административным правонарушением и штраф за неприменение кассы наложен не будет, но исправить расчет все-таки необходимо.

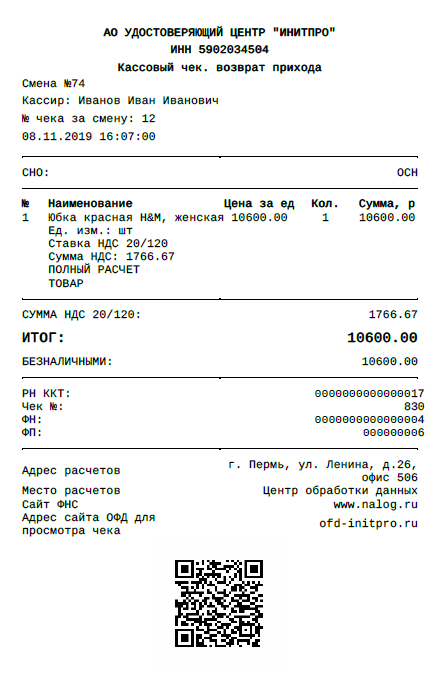

Если чек был ранее пробит, то для исправления ошибки не создавайте чек коррекции. Чтобы исправить ситуацию, сформируйте чек, аналогичный ошибочному, но с признаком «возврат прихода», а затем новый документ с признаком «приход» и правильными реквизитами.

Неверный чек:

В нашем примере пробиваем чек с признаком «возврат прихода» на сумму 10600 рублей

А затем верный чек на сумму 1060 рублей:

Запросите с работника письменное объяснение с подробным изложением причин возникновения ошибки и приложите все три чека. В налоговую инспекцию об этом случае можно не сообщать. Так как было сказано выше такие действия не являются составом административного правонарушения по ст. 14.5 КоАП.

Ситуация №2

Если полученная сумма не была пробита на кассе, применяется чек коррекции . Если выявлено несколько непробитых сумм, то чеки создаются на каждую сумму отдельно.

Один чек коррекции может быть создан только в случае массового технического сбоя, когда невозможность пробить полученные суммы на кассе не зависела от действий ее владельца.

Неприменение кассы, выдача чека на сумму меньше, чем получено от клиента, покупателя – все это состав административного правонарушения и при выявлении влечет за собой наказание в виде штрафа.

Но есть способ избежать наказания, предусмотренный примечанием к ст. 14.5 КоАП, для этого нужно сообщить о нарушении в налоговый орган.

Алгоритм действий:

- запросите письменное объяснение от кассира с описанием ситуации;

- на основании объяснительной записки сформируйте чек коррекции отдельно по каждой непробитой сумме;

- через личный кабинет налогоплательщика на сайте ФНС сообщите о нарушении;

- сохраните оригиналы объяснительной записки и чеков.

Если налоговой инспекции до вашего сообщения было не известно о нарушении и информации достаточно для того, чтобы определить о каком именно нарушении идет речь, ответственность за неприменение кассы не наступит.

Как исправить ошибку в чеке коррекции

До этого мы описывали, как исправить ошибку в обычном чеке, но что делать, если кассир выбил неверный чек коррекции?

Разберемся, как исправить чек коррекции на онлайн-кассе, работающей в ФФД 1.05.

В отличие от ФФД 1.1 в формате 1.05 у чека коррекции отсутствует признак «возврат расхода» или «возврат прихода».

У чека есть два признака расчета:

- «приход» в случае поступления денег в кассу;

- «расход» в случае их выплаты.

Но использовать один для корректировки другого нельзя, так как чек коррекции в формате 1.05 не предусмотрен для исправления проведенных расчетов, другими словами, чеком коррекции нельзя откорректировать ранее созданный чек (Письмо ФНС № ЕД-4-20/15240@ от 06.08.2018).

Чек коррекции и обычный чек с признаком «возврат прихода» или «возврат расхода» друг с другом не связаны и не взаимозаменяемы, поэтому использовать обычный чек для исправления ошибки в чеке коррекции нельзя.

Таким образом, пока в методических указаниях ФНС нет точного пояснения, как исправить ошибочный чек коррекции в ФФД 1.05. Поэтому, чтобы не увеличивать количество неверно оформленных чеков, предлагаем следующий алгоритм действия.

- Составьте акт или возьмите письменное объяснение кассира. В документе подробно объясните, с чем связана ошибка.

- Оригиналы объяснительной записки и чека (чеков) подшейте у себя, а копии этих документов отправьте в налоговую инспекцию через личный кабинет на сайте ФНС или лично передайте инспектору налоговой службы.

- Сделайте письменный запрос в ФНС с просьбой пояснить, как правильно исправить ошибочный чек коррекции на кассе в формате 1.05.

Действуйте в соответствии с полученными рекомендациями налоговой службы.

Как исправить ошибку в чеке?

Чтобы исправить ошибку в кассовом чеке надо оформить чек коррекции или возвратный чек. Выбор способа зависит от формата фискальных данных, который поддерживает ваша касса. В рекомендации – каким чеком исправить ошибку и как его оформить, чтобы избежать штрафа.

Каким чеком исправить ошибку

Чек с ошибкой можно исправить чеком коррекции либо возвратным кассовым чеком. Какой чек использовать, зависит от вида ошибки и формата фискальных данных, который поддерживает ваша касса.

Виды ошибок и каким чеком их исправить

| Какую ошибку допустили |

ФФД 1.05 |

ФФД 1.1 |

|

Ошибка в реквизитах кассового чека. Например, неправильно указана: |

Возвратный чек |

Чек коррекции |

|

Пробили дважды чек на одну покупку и ошибка обнаружена в присутствии покупателя |

Возвратный чек |

Возвратный чек |

|

Пробили дважды чек на одну покупку и покупатель ушел |

Возвратный чек |

Чек коррекции |

Возвратный чек можно оформить в любой день. Например, если ошибку выявили самостоятельно в течение смены, то возвратный чек пробейте до формирования отчета о закрытии смены. Если ошибку обнаружили после того, как сформировали отчет о закрытии смены, то чек можно пробить в другой день (в открытой смене).

Чек коррекции также можно оформить в любой день. Например, если неприменение ККТ выявили в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если ошибку обнаружили после того, как сформирован отчет о закрытии смены, то чек коррекции можете пробить в другой день в открытой смене. Но чтобы избежать штрафа за ошибку, это нужно сделать до того, как нарушение обнаружат инспекторы. Об этом – в пункте 4 статьи 4.3 Закона от 22.05.2003 № 54-ФЗ, примечании к статье 14.5 КоАП.

Чтобы узнать версию формата фискальных данных на кассе, распечатайте «Отчет об открытии смены».

Ситуация: что делать, если по ошибке выделили в чеке НДС

Пробейте чек с признаком «возврат прихода». Отразите в нем данные первоначального чека с НДС. Затем сформируйте правильный чек с признаком расчета «приход». В новом чеке сумму НДС не выделяйте.

Каким чеком исправить ошибку, зависит формата фискальных данных:

– ФФД 1.05 – возвратным чеком

– ФФД 1.1 – чеком коррекции.

По аналогии с неплательщиком НДС, который выставляет счет-фактуру с выделенным налогом, платить НДС из-за ошибки в чеке не нужно. В отношении розничных торговых операций НК не предусматривает обязанность платить НДС, если сумма налога выделена в кассовом чеке. Договор розничной торговли не предусматривает продажу товаров, предназначенных для использования в предпринимательской деятельности. Именно по этой причине покупатель не вправе заявить вычет НДС по кассовому чеку с выделенной суммой налога без счета-фактуры.

Это следует из пункта 1 статьи 172, пункта 5 статьи 173 НК. Аналогичные разъяснения в информации ФНС от 15.08.2014 со ссылкой на постановление Конституционного Суда от 03.06.2014 № 17-П. Судьи пришли к выводу, что сам кассовый чек с выделенной суммой налога не обязывает плательщика ЕНВД исчислять и плачивать НДС.

Ситуация: что делать, если по ошибке не выделили в чеке НДС

Пробейте чек с признаком «возврат прихода» со всеми данными из первоначального чека без НДС. Затем сформируйте правильный чек с признаком расчета «приход» уже с данными, включая НДС. Каким чеком исправить ошибку, зависит формата фискальных данных:

– ФФД 1.05 – возвратным чеком

– ФФД 1.1 – чеком коррекции.

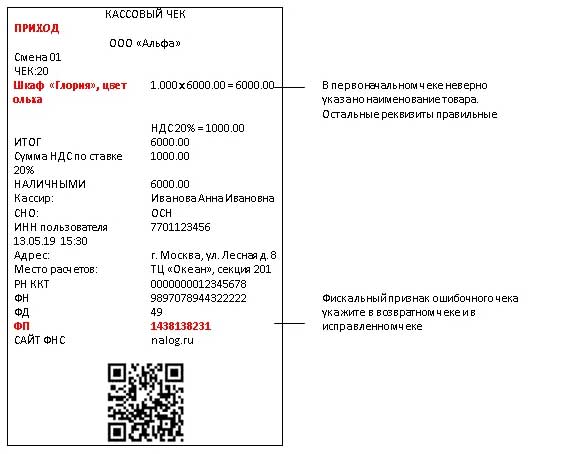

Ситуация: что делать, если в кассовом чеке не указали наименование товара или указали неправильное наименование

Пробейте чек с признаком «возврат прихода» со всеми данными из первоначального чека без наименования товара или с неправильным наименованием. Затем сформируйте чек с признаком расчета «приход» уже с правильными данными. Каким чеком исправить ошибку, зависит формата фискальных данных:

– ФФД 1.05 – возвратным чеком

– ФФД 1.1 – чеком коррекции.

Ситуация: что делать, если в чеке неправильно указана форма расчета, например, вместо «безналичными» указали «наличными» или наоборот

Пробейте чек с признаком «возврат прихода» со всеми данными из первоначального чека включая ошибочную форму расчета. После этого пробейте аналогичный чек с признаком расчета «приход», в котором укажите верную форму расчета. Каким чеком исправить ошибку, зависит формата фискальных данных:

– ФФД 1.05 – возвратным чеком

– ФФД 1.1 – чеком коррекции.

Ситуация: что делать, если пробили два чека на одну покупку

Как исправить ошибку, зависит от того, когда ее обнаружили. Если в присутствии покупателя – пробейте возвратный чек при любом ФФД (как 1.05, так и 1.1). Когда покупатель уже ушел, то при ФФД 1.05 пробейте возвратный чек, а при ФФД 1.1 – чек коррекции с признаком «возврат прихода».

Как исправить ошибку возвратным чеком

Чтобы исправить ошибку, нужно аннулировать неправильный чек с помощью возвратного чека, а затем пробить чек с правильными данными. Ниже подробный порядок действий.

Шаг 1. Аннулируйте ошибочный чек

Когда обнаружили ошибку, пробейте возвратный чек. В возвратном чеке укажите все те же данные, что и в первоначальном чеке. Отличие в признаке расчета. Если первоначальный чек был с признаком «приход», то в возвратном чеке указываете признак расчета «возврат прихода». Если неправильный чек был с признаком расчета «расход», то в возвратном чеке будет признак расчета – «возврат расхода».

Есть две особенности в отличие от первоначального чека. Первая – когда исправляете чек без фактической передачи денег, итоговую сумму по возвратному чеку отражайте в реквизите «сумма по чеку встречным предоставлением». Например, когда покупатель рассчитался наличными, а корректировка расчета происходит в другой день или когда оплата была безналичными. Встречное предоставление не применяют, если ошибка была в форме расчета. Когда нужно применять встречное предоставление, а когда нет, смотрите в таблице ниже.

Какую форму оплаты указать в возвратном чеке

| Ситуация |

Что указывать в форме расчета |

|

Оплата наличными, исправление ошибки в тот же день, когда был первоначальный расчет |

Наличными |

|

Оплата наличными, исправление ошибки в другой день после того, когда был первоначальный расчет |

Наличными – если покупатель на следующий день вернулся и корректировка происходит с возвратом ему денег. В остальных случаях – встречным предоставлением |

|

Оплата безналичными, исправление ошибки как в тот же день, так и в другой день |

Встречным предоставлением |

|

Оплата наличными или безналичными, ошибка в форме расчета |

Наличными или безналичными |

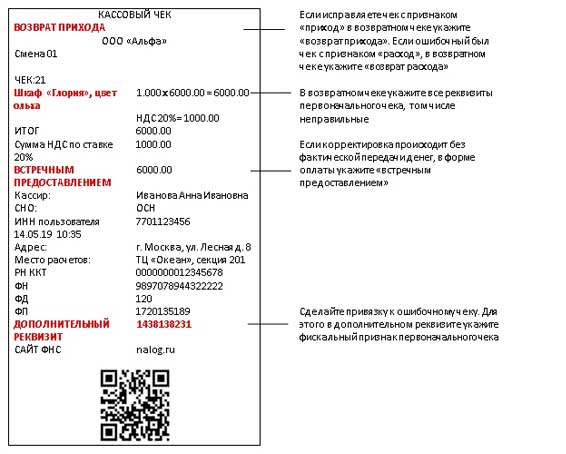

Вторая особенность – в возвратном чеке отразите фискальный признак (ФПД) ошибочного чека. Приведите его в дополнительном реквизите возвратного чека (тег 1192). Реквизит 1192 не является обязательным, но ФНС рекомендует его указать, чтобы налоговые инспекторы увидели, что возвратный чек связан именно с исправлением ошибки, а не возвратом денег покупателю. Возвратный чек нужно привязать к тому чеку, который вы исправляете.

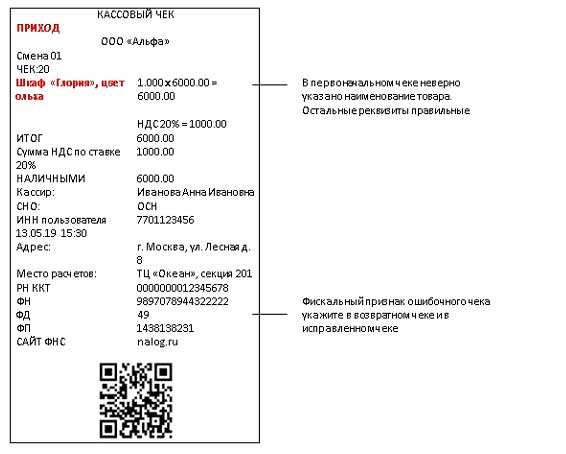

Ошибочный чек

Возвратный чек

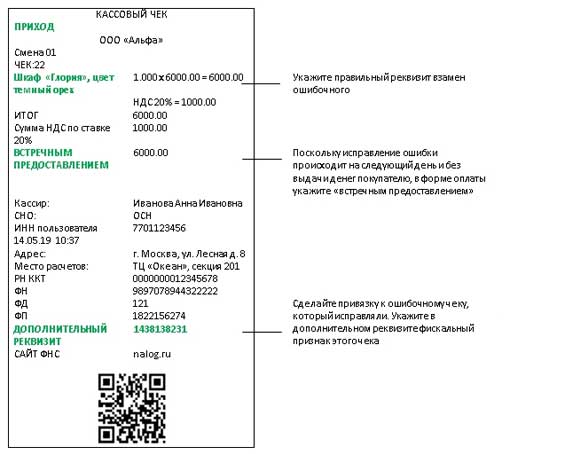

Шаг 2. Пробейте правильный чек

Когда аннулировали ошибку возвратным чеком, пробейте чек с правильными данными с признаком расчета «приход» или «расход» (в зависимости от того, какой чек вы исправляли). В этом чеке полностью укажите все правильные реквизиты, которые были в первоначальном. Вместо ошибочных данных укажите верные. Например, если в первоначальном чеке была ошибка в наименовании товара, то в новом приходном чеке укажите верное наименование. Кроме того, необходимо сделать привязку к неправильному чеку, то есть указать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192).

Шаг 3. Сообщите в ИФНС об ошибке

Когда вы исправили ошибку, сообщите о допущенной ошибке и о том, что вы ее исправили, в налоговую инспекцию. Составьте документ в произвольной форме и направьте в ИФНС любым удобным способом: лично, по почте, в форме электронного документа.

Направьте сообщение в ИФНС в течение трех рабочих дней (подп. 11 п. 9 приказа ФНС от 29.05.2017 № ММВ-7-20/483). Сделайте это сразу же после того, как исправили ошибку. Если инспекторы обнаружат ошибку раньше, чем получат от вас сообщение о корректировке, возможен штраф (примечание к ст. 14.5 КоАП, письмо ФНС от 07.12.2017 № ЕД-4-20/24899).

Примеры, как исправить ошибку возвратным чеком

Пример: как исправить кассовый чек, если кассир ошибочно указал в чеке форму оплаты «безналичными» вместо «наличными». ФФД 1.05

20 января 2019 года в 10.20 кассир ООО «Альфа» продал покупателю набор цветных карандашей Koh-i-Noor, 36 цветов стоимостью 1200 руб. (в т.ч. НДС – 200 руб.). Покупатель расплатился наличными. Когда закрывали смены, обнаружили что кассир по ошибке указал в чеке форму расчета «безналичными».

21 января 2019 года в 9.00 отрыли смену. В этот же день в 9.05 кассир сформировал возвратный чек и исправил ошибку. Данные всех чеков представлены в таблице.

| Реквизит |

Первоначальный чек |

Возвратный чек |

Правильный чек |

|

Наименование документа (тег 1000) |

кассовый чек |

кассовый чек |

кассовый чек |

|

Дата, время (тег 1012) |

20.01.19 10:20 |

21.01.19 9:05 |

21.01.19 9:06 |

|

Признак расчета (тег 1054) |

приход |

возврат прихода |

приход |

|

Наименование предмета расчета (тег 1030) |

Набор цветных карандашей Koh-i-Noor, 36 цветов |

Набор цветных карандашей Koh-i-Noor, 36 цветов |

Набор цветных карандашей Koh-i-Noor, 36 цветов |

|

Цена за единицу предмета расчета с учетом скидок и наценок (тег 1079) |

1200 |

1200 |

1200 |

|

Количество предмета расчета (тег 1023) |

1 |

1 |

1 |

|

Ставка НДС (тег 1199) |

Ставка НДС 20% |

Ставка НДС 20% |

Ставка НДС 20% |

|

Стоимость предмета расчета с учетом скидок и наценок (тег 1043) |

1200 |

1200 |

1200 |

|

Сумма расчета, указанного в чеке (тег 1020) |

1200 |

1200 |

1200 |

|

Сумма по чеку наличными (тег 1031) |

0 |

0 |

1200 (в исправленном чеке указываем правильную форму расчета) |

|

Сумма по чеку безналичными (тег 1081) |

1200 |

1200 (поскольку форма расчета «безналичными» указана ошибочно, в возвратном чеке мы ее аннулируем) |

0 |

|

Сумма по чеку встречным предоставлением (тег 1217) |

— |

— |

— |

|

Сумма НДС чека по ставке 20 % |

200 |

200 |

200 |

|

ФП (тег 1077) |

3144062150 (формируется автоматически) |

4017030501 (формируется автоматически) |

4204103170 (формируется автоматически) |

|

Дополнительный реквизит (тег 1192) |

— |

3144062150 (из первоначального чека) |

3144062150 (из первоначального чека) |

Пример: как исправить кассовый чек, если кассир ошибочно пробил другой товар с другой ценой. ФФД 1.05

20 января 2019 года покупатель купил в магазине авторучки PARKER:

– PARKER VECTOR – 1760 руб. (в т.ч. НДС – 293 руб.);

– PARKER URBAN CORE – 2400 руб. (в т.ч. НДС – 400 руб.).

В 10:20 кассир ООО «Альфа» пробил чек. В момент расчета кассир обнаружил, что вместо ручки – PARKER URBAN CORE за 2400 руб. пробил ручку PARKER URBAN PREMIU за 3600 руб. (в т.ч. НДС – 600 руб.). Покупатель расплатился наличными. Кассир исправил чек сразу же при покупателе (20.01.2019 в 10:25).

| Реквизит |

Первоначальный чек |

Возвратный чек |

Правильный чек |

|

Наименование документа (тег 1000) |

кассовый чек |

кассовый чек |

кассовый чек |

|

Дата, время (тег 1012) |

20.01.19 10:20 |

20.01.19 10:25 |

20.01.19 10:25 |

|

Признак расчета (тег 1054) |

приход |

возврат прихода |

приход |

|

Наименование предмета расчета (тег 1030) |

Шариковая ручка PARKER VECTOR |

Шариковая ручка PARKER VECTOR |

Шариковая ручка PARKER VECTOR |

|

Цена за единицу предмета расчета с учетом скидок и наценок (тег 1079) |

1760 |

1760 |

1760 |

|

Количество предмета расчета (тег 1023) |

1 |

1 |

1 |

|

Ставка НДС (тег 1199) |

Ставка НДС 20% |

Ставка НДС 20% |

Ставка НДС 20% |

|

Стоимость предмета расчета с учетом скидок и наценок (тег 1043) |

1760 |

1760 |

1760 |

|

Наименование предмета расчета (тег 1030) |

Шариковая ручка PARKER URBAN PREMIU |

Шариковая ручка PARKER URBAN PREMIU (поскольку данное наименование товара указано ошибочно, в возвратном чеке мы его аннулируем) |

Шариковая ручка PARKER URBAN CORE (в правильном чеке указываем верное наименование товара) |

|

Цена за единицу предмета расчета с учетом скидок и наценок (тег 1079) |

3600 |

3600 (аннулируем стоимость неправильно указанного товара) |

2400 (в правильном чеке указываем стоимость товара, который фактически продан) |

|

Количество предмета расчета (тег 1023) |

1 |

1 |

1 |

|

Ставка НДС (тег 1199) |

Ставка НДС 20% |

Ставка НДС 20% |

Ставка НДС 20% |

|

Стоимость предмета расчета с учетом скидок и наценок (тег 1043) |

3600 |

3600 |

2400 |

|

Сумма расчета, указанного в чеке (тег 1020) |

5360 |

5360 |

4160 |

|

Сумма по чеку наличными (тег 1031) |

5360 |

5360 |

4160 |

|

Сумма НДС чека по ставке 20 % |

893 |

893 |

693 |

|

Сумма по чеку встречным предоставлением (тег 1217) |

— |

— |

— |

|

ФП (тег 1077) |

3144062150 (формируется автоматически) |

4015562130 |

4204103170 (формируется автоматически) |

|

Дополнительный реквизит (тег 1192) |

— |

3144062150 (из первоначального чека) |

3144062150 (из первоначального чека) |

Как исправить ошибку чеком коррекции

Чеками коррекции исправляют ошибки в реквизитах чека, если касса работает с ФФД 1.1. Чтобы исправить ошибку, нужно взамен неправильного чека пробить чек коррекции с правильными показателями. Ниже подробный порядок действий.

Шаг 1. Аннулируйте ошибочный чек

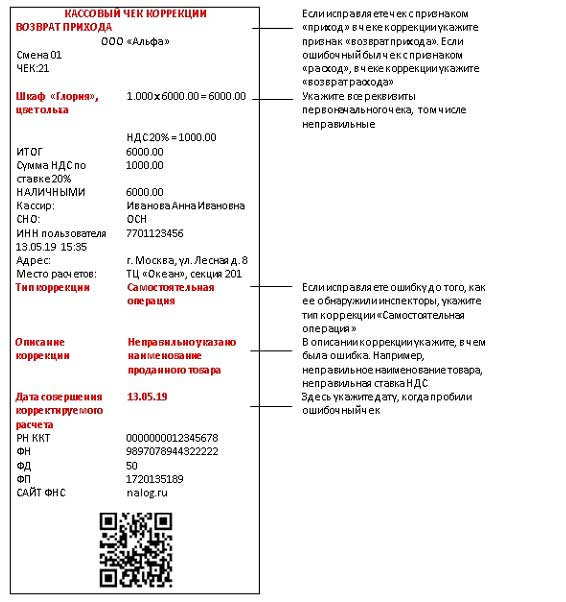

Когда обнаружили, что пробили неправильный чек, оформите чек коррекции с признаком расчета «возврат прихода» или «возврат расхода» (в зависимости от того, какой расчет корректируете). Корректировку расчетов можно сделать как на ККТ, на которой был пробит ошибочный чек, так и другой кассе (письмо ФНС от 06.08.2018 № ЕД-4-20/15240). В чеке коррекции на возврат укажите все реквизиты из неправильного чека. Дополнительно в чеке коррекции укажите:

| Реквизит |

Что указывать |

|

Тип коррекции (тег 1173) |

Самостоятельная операция или «0». Это означает, что вы корректируете чек по собственной инициативе. То есть выявили ошибку до того, как ее обнаружила налоговая инспекция |

|

Описание коррекции (тег 1177) |

Причину коррекции в свободной форме. Например: «Ошибка в ставке НДС. Указана ставка 10% вместо 20%» |

|

Дата совершения корректируемого расчета (тег 1178) |

Дата расчета, когда пробили ошибочный чек. Эта дата не может быть позже даты чека коррекции |

Если корректируете чек, по которому была безналичная оплата, в форме расчета указывайте «встречным предоставлением».

| Ошибочный чек |  |

|

Аннулирование ошибочного чека чеком коррекции |

|

В чеке коррекции каждую корректируемую сумму отражайте отдельной строкой. Если сделали корректировку общей суммой, направьте в налоговую инспекцию сообщение (письмо ФНС от 06.08.2018 № ЕД-4-20/15240).

Шаг 2. Пробейте правильный чек

Когда аннулировали ошибку, пробейте чек коррекции с правильными данными с признаком расчета «приход» или «расход» (в зависимости от того, какой чек вы исправляли). В чеке полностью укажите все правильные реквизиты, которые были в первоначальном, а вместо ошибочных данных укажите верные. Например, если в первоначальном чеке была ошибка в наименовании товара, то в чеке коррекции укажите верное наименование. В правильном чеке необходимо указать также тип коррекции, основание коррекции и дату корректируемого расчета.

Правильный чек

Шаг 3. Сообщите в ИФНС об ошибке

При исправлении ошибки чеком коррекции сообщать в налоговую инспекцию о нарушении не нужно. Но если вы провели корректировку общей суммой, такое сообщение нужно отправить. Приложите к нему документы, которые позволят налоговой инспекции идентифицировать каждый корректируемый расчет. Например, это могут быть первоначальные чеки, из которых видно, какие позиции были исправлены, объяснительные или служебные записки.

Заявление нужно отправить в течение трех рабочих дней (подп. 11 п. 9 приказа ФНС от 29.05.2017 № ММВ-7-20/483). Чтобы избежать штрафа за нарушение, сделайте это сразу же после того, как исправили ошибку. Заявление оформите в том же порядке, что и при корректировке возвратным чеком.

Примеры, как исправить ошибку чеком коррекции

Пример: как исправить кассовый чек, если кассир ошибочно указал в чеке форму оплаты «безналичными» вместо «наличными». ФФД 1.1

20 января 2019 года в 10.20 кассир ООО «Альфа» продал покупателю набор цветных карандашей Koh-i-Noor, 36 цветов стоимостью 1200 руб. (в т.ч. НДС – 200 руб.). Покупатель расплатился наличными. Когда закрывали смены, обнаружили что кассир по ошибке указал в чеке форму расчета «безналичными».

21 января 2019 года в 9.05 кассир открыл новую смену, сформировал чек коррекции и исправил ошибку.

| Реквизит |

Первоначальный чек |

Чек коррекции |

Правильный чек |

|

Наименование документа (тег 1000) |

кассовый чек |

кассовый чек коррекции |

кассовый чек коррекции |

|

Дата, время (тег 1012) |

20.01.19 10:20 |

21.01.19 9:05 |

21.01.19 9:06 |

|

Признак расчета (тег 1054) |

приход |

возврат прихода |

приход |

|

Тип коррекции (тег 1173) |

— |

Самостоятельная операция |

Самостоятельная операция |

|

Описание коррекции (тег 1177) |

— |

Ошибка в форме расчета (указана «безналичными» вместо «наличными») |

Ошибка в форме расчета (указана «безналичными» вместо «наличными») |

|

Дата совершения корректируемого расчета (тег 1178) |

— |

20.01.2019 |

20.01.2019 |

|

Наименование предмета расчета (тег 1030) |

Набор цветных карандашей Koh-i-Noor, 36 цветов |

Набор цветных карандашей Koh-i-Noor, 36 цветов |

Набор цветных карандашей Koh-i-Noor, 36 цветов |

|

Цена за единицу предмета расчета с учетом скидок и наценок (тег 1079) |

1200 |

1200 |

1200 |

|

Количество предмета расчета (тег 1023) |

1 |

1 |

1 |

|

Ставка НДС (тег 1199) |

Ставка НДС 20% |

Ставка НДС 20% |

Ставка НДС 20% |

|

Стоимость предмета расчета с учетом скидок и наценок (тег 1043) |

1200 |

1200 |

1200 |

|

Сумма расчета, указанного в чеке (тег 1020) |

1200 |

1200 |

1200 |

|

Сумма по чеку наличными (тег 1031) |

0 |

0 |

1200 |

|

Сумма по чеку безналичными (тег 1081) |

1200 |

1200 |

0 |

|

ФП (тег 1077) |

3144062150 (формируется автоматически) |

4050410305 (формируется автоматически) |

4204103170 (формируется автоматически) |

Пример: как исправить кассовый чек, если кассир ошибочно пробил другой товар с другой ценой. ФФД 1.1

20 января 2019 года покупатель купил в магазине авторучки PARKER:

– PARKER VECTOR – 1760 руб. (в т.ч. НДС – 293 руб.);

– PARKER URBAN CORE – 2400 руб. (в т.ч. НДС – 400 руб.).

В 10:20 кассир ООО «Альфа» пробил чек. В момент расчета кассир обнаружил, что вместо ручки – PARKER URBAN CORE за 2400 руб. пробил ручку PARKER URBAN PREMIU за 3600 руб. (в т.ч. НДС – 600 руб.). Покупатель расплатился наличными. Кассир исправил чек сразу же при покупателе (20.01.2019 в 10:25).

| Реквизит |

Первоначальный чек |

Чек коррекции |

Правильный чек |

|

Наименование документа (тег 1000) |

кассовый чек |

кассовый чек коррекции |

кассовый чек коррекции |

|

Дата, время (тег 1012) |

20.01.19 10:20 |

20.01.19 10:25 |

20.01.19 10:25 |

|

Признак расчета (тег 1054) |

приход |

возврат прихода |

приход |

|

Тип коррекции (тег 1173) |

— |

Самостоятельная операция |

Самостоятельная операция |

|

Описание коррекции (тег 1177) |

— |

Ошибка в наименовании и стоимости товара |

Ошибка в наименовании и стоимости товара |

|

Дата совершения корректируемого расчета (тег 1178) |

— |

20.01.2019 |

20.01.2019 |

|

Наименование предмета расчета (тег 1030) |

Шариковая ручка PARKER VECTOR |

Шариковая ручка PARKER VECTOR |

Шариковая ручка PARKER VECTOR |

|

Цена за единицу предмета расчета с учетом скидок и наценок (тег 1079) |

1760 |

1760 |

1760 |

|

Количество предмета расчета (тег 1023) |

1 |

1 |

1 |

|

Ставка НДС (тег 1199) |

Ставка НДС 20% |

Ставка НДС 20% |

Ставка НДС 20% |

|

Стоимость предмета расчета с учетом скидок и наценок (тег 1043) |

1760 |

1760 |

1760 |

|

Наименование предмета расчета (тег 1030) |

Шариковая ручка PARKER URBAN PREMIU |

Шариковая ручка PARKER URBAN PREMIU |

Шариковая ручка PARKER URBAN CORE |

|

Цена за единицу предмета расчета с учетом скидок и наценок (тег 1079) |

3600 |

3600 |

2400 |

|

Количество предмета расчета (тег 1023) |

1 |

1 |

1 |

|

Ставка НДС (тег 1199) |

Ставка НДС 20% |

Ставка НДС 20% |

Ставка НДС 20% |

|

Стоимость предмета расчета с учетом скидок и наценок (тег 1043) |

3600 |

3600 |

2400 |

|

Сумма расчета, указанного в чеке (тег 1020) |

5360 |

5360 |

4160 |

|

Сумма по чеку наличными (тег 1031) |

5360 |

5360 |

4160 |

|

Сумма НДС чека по ставке 20 % |

893 |

893 |

693 |

|

ФПД (тег 1077) |

3144062150 (формируется автоматически) |

4101235528 (формируется автоматически) |

4204103170 (формируется автоматически) |

Источник: buhonline.ru

![]()

8 (495) 252-50-50

info@platformaofd.ru

Москва, ул. Усачёва, д. 33, стр. 1

ИНН 9715260691

ОГРН 1167746512856

Разрешение ФНС от 01.09.2016

Мы в социальных сетях

Установите приложение

![]()

![]()

- База знаний

- Партнёрство

- Сервисы

- Платформа ОФД

- Платформа ЭДО

- Платформа Госотчёт

- Мониторинг оборотов

- КУДиР

- Маркировка товаров

- Интеграция ОФД в 1С

- Квалифицированная электронная подпись

- Фискальные накопители

- Электронные чеки

- Мобильное приложение

- ЧекИндекс

- Подарочек

- Акции

- О компании

- Новости

- Контакты

Параметры подключения кассы

Данные для регистрации ККТ и отправки чеков:

URL: ofdp.platformaofd.ru

IP: 185.170.204.91

Порт: 21101

Данные для работы с ГИС по маркировке (по ФФД 1.2):

URL: ofdp.platformaofd.ru

IP: 185.170.204.91

Порт: 21102

![]()

Оферта на оказание услуг Платформа ОФД (Эвотор ОФД)

Политика обработки персональных данных

Правила использования cookie