Рассмотрим, как исправлять недочеты в первичных учетных и других документах соответствии с новыми правилами, вступившими в силу в 2019 г.

- Нормативно–правовое регулирование

- Порядок исправления ошибок прошлых лет в учете

- Правила отражения в отчетности исправленных ошибок прошлых лет

- В программе «1С:Бухгалтерия государственного учреждения 8»

- «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

- «1С:Бухгалтерия государственного учреждения», ред. 2.0

Нормативная база по исправлению ошибок в бухгалтерском учете

Требования к достоверности учета и отчетности для учреждений государственного сектора, и правила по исправлению допущенных ошибок регулируются рядом нормативно-правовых (нормативных) актов, это:

- Инструкция №157н;

- СГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утвержден приказом Минфина РФ от 31.12.2016 № 256н) (далее СГС «Концептуальные основы»);

- СГС «Учетная политика, оценочные значения и ошибки» (утвержден приказом Минфина РФ от 30.12.2017 №274 н) далее (СГС «Учетная политика»);

- письмо Минфина РФ от 31.08.2018 № 02-06-07/62480 «О направлении Методических указаний по применению положений СГС «Учетная политика, оценочные значения и ошибки» (далее Методические рекомендации).

Достоверной считается информация полная, нейтральная и не содержащая существенных ошибок – п. 68 СГС «Концептуальные основы». Там же приведены разъяснения критериев. Полной считается информация, которая включает данные и (или) пояснения, сформированные (имеющиеся) на момент формирования отчетности и необходимые для принятия финансовых решений пользователем отчетности. Нейтральность означает, что отбор информации для представления в отчетности осуществляется объективно.

Отсутствие ошибок означает, что формирование данных бухгалтерского учета и составление отчетности осуществлено в соответствии с требованиями законодательства регулирующими ведение бухгалтерского учета и составление отчетности, а также учетной политикой, отвечающей требованиям СГС «Концептуальные основы».

Определение ошибки в бухгалтерской отчетности приведено в п. 27 в СГС «Учетная политика» — это пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при подготовке отчетности. Приведенное определение признается ошибкой отчетного периода.

Порядок исправления ошибок отчётного периода в учете и сформированной отчетности установлен п.п. 28-32 СГС «Учетная политика» и зависит от этапа: формирование, подписание, представление, проверка и утверждение.

Ошибка предшествующего года – новое понятие, введенное п. 33 СГС «Учетная политика». Это ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской (финансовой) отчетности.

Обратите внимание: утвержденная бухгалтерская (финансовая) отчетность за предшествующий год (годы) пересмотру, замене и повторному представлению не подлежит.

Порядок исправления ошибок прошлых лет в учете

В соответствии с п. 18 Инструкции №157н дополнительные бухгалтерские записи по исправлению ошибок, а также исправление ошибок методом «Красное сторно» подлежат оформлению первичным учетным документом – Справкой, в которой необходимо отразить информацию по обоснованию внесения исправлений: наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен и период, в котором были выявлены ошибки.

Выявленная ошибка предшествующего года (лет) согласно положениям, п. 17 Методических рекомендаций отражается путем выполнения записей на дату обнаружения ошибки с применением специальных счетов бухгалтерского учета.

Ключевое нововведение – это требование об обособлении операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде. В Единый план счетов бухгалтерского учета введен ряд специальных счетов бухгалтерского учета (приказ Минфина РФ от 31.03.2018 №64н):

- 401 18 «Доходы финансового года, предшествующие отчетному»

- 401 19 «Доходы прошлых финансовых лет»

- 401 28 «Расходы финансового года, предшествующего отчетному»

- 401 29 «Расходы прошлых финансовых лет»

- 304 84 «Консолидируемые расчеты года, предшествующего отчетному»

- 304 94 «Консолидируемые отчеты года иных прошлых лет»

- 304 86 «Иные расчеты года, предшествующего отчетному»

- 304 96 «Иные расчеты прошлых лет»

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности в отдельном Журнале по прочим операциям, содержащем отметку «Исправление ошибок прошлых лет». Информация из Журнала по прочим операциям с признаком «Исправление ошибок прошлых лет» отражается в оборотах Главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей.

Как исправленные ошибки отразить в отчетности

В соответствии с п. 33 Стандарта порядок отражения фактов исправления в отчетности зависит от периода, в котором была допущена ошибка:

- в бухгалтерской отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка раскрываемые сравнительные показатели подлежат корректировке. Исключение составляют случаи, когда осуществление такой корректировки невозможно. Скорректированные показатели предшествующего года (лет) в бухгалтерской отчетности отчетного года должны приводиться обособленно с отметкой «Пересчитано»;

- если ошибка была допущена ранее предшествующего года, то корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, для которого в бухгалтерской отчетности раскрываются сравнительные показатели;

- когда однозначно отнести суммы корректировок к конкретному предшествующему году не представляется возможным, корректировке подлежат входящие остатки по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также значения связанных статей бухгалтерской отчетности за самый ранний предшествующий год, к которому такие корректировки возможно применить, либо на начало отчетного года.

К сравнительным показателям, раскрываемым в бухгалтерской (финансовой) отчетности относятся, в частности:

- показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

- показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

- обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели Баланса (ф. 0503130, ф. 0503730) на начало года после проведенной корректировки будут отличаться от показателей (остатков) на начало отчетного года, отраженных в Главной книге (ф. 0504072) за отчетный год на суммы корректировок (исправлений) ошибок прошлых лет.

Показатели (остатки) на конец отчетного года Главной книги (ф. 0504072) за отчетный год и Баланса (ф. 0503130, ф. 0503730) за отчетный год будут одинаковыми.

Обороты по исправлению ошибок прошлых лет в корреспонденции со специальными счетами 304 84, 304 94, 304 86, 304 96, 401 18, 401 28, 401 19, 401 29 форм в составе Пояснительной записки (ф. 0503160, ф. 0503760) отражаются следующим образом:

- в составе Сведений об изменении остатков валюты баланса (ф. 0503173, 0503773) подлежат отражению в графе 6 (по причине 03 — Исправление ошибок прошлых лет);

- в отчетах ф. 0503168 (ф. 0503768), ф. 0503169 (ф. 0503769) исключаются из оборотов отчетного года, а включаются в остатки на начало отчетного года.

Исправление ошибки в программе «1С:Бухгалтерия государственного учреждения 8»

В п. 17 р. V «Исправление ошибок в бухгалтерской (финансовой) отчетности» Методических рекомендаций приведены только 2 примера ошибок прошлых лет и их исправления по новым правилам — с применением счетов 304 84, 304 94, 401 18, 401 28, 401 19, 401 29.

В документах программы «1С:Бухгалтерия государственного учреждения 8» реализован общий механизм исправления ошибок, который предполагает, что пользователь исправляет ошибку прошлых лет как ошибку текущего года – в обычном порядке. Далее производится конвертация «обычных» проводок в проводки по исправлению ошибок прошлых лет.

При формировании проводок по исправлению ошибок прошлых лет «обычные» счета заменяются на соответствующие специальные счета исправления ошибок прошлых лет (таблица 1).

| Счет до исправления | Счет исправления ошибок (прошлого года) | Счет исправления ошибок (ранее прошлого года) |

|---|---|---|

| 401.10 | 401.18 | 401.19 |

| 401.20 | 401.28 | 401.29 |

| 304.04 | 304.84 | 304.94 |

| Остальные счета | 304.86 | 304.96 |

Для конвертации «обычных» проводок в бухгалтерские записи с применением специальных счетов исправления ошибок прошлых лет реализован алгоритм, который применяется в документах начиная с 01.01.2019.

При конвертации бухгалтерских записей анализируется каждая проводка, которая была бы сформирована в обычном порядке. Конвертация выполняется по следующим правилам:

- Если в проводке есть счета 401.10, 401.20, 304.04, они заменяются на соответствующий специальный счет. Например, в проводке Дебет 101.ХХ.310 Кредит 401.10.199 счет 401.10 будет заменен на счет 401.18 (если исправляется ошибка прошлого года) или 401.19 (если исправляется ошибка ранее прошлого года). После конвертации получим Дебет 101.00.310 Кредит 401.18.199.

- Если в проводке нет ни одного счета, для которого предусмотрены специальные счета исправления ошибок, проводка разбивается на две — в корреспонденции со счетом 304.86 или 304.96 (в зависимости от того, это ошибка прошлого года или более ранних лет).

Например, нет ни одного счета, для которого есть специальный счет исправления ошибок в проводке:

Дт 101.ХХ.310 Кт 106.01.310.

Поэтому при конвертации получим две проводки:

Дт 101.ХХ.310 Кт 304.86.73Х;

Дт 304.86.83Х Кт 106.01.310.

Исправление ошибок в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

Реализован следующий порядок исправления ошибок прошлых лет с применением типовых документов:

Шаг 1: создать документ с записями по исправлению ошибку прошлых лет, как ошибку текущего года.

Шаг 2: нажать на иконку «Исправление ошибок прошлых лет» в верхней командной панели документа.

Шаг 3: в открывшейся форме выбора способа «Исправление ошибок прошлых лет» выбрать способ исправления ошибок:

- Не ошибка.

- Ошибка прошлого года.

- Ошибка ранее прошлого года.

- Ошибка: задать проводки вручную…

Затем следует нажать «ОК».

После проведения документа в программе формируются проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

«1С:Бухгалтерия государственного учреждения», ред. 2.0

В созданном документе необходимо перейти в раздел «Бухгалтерские записи» и включить флаг «Исправление ошибок прошлых лет». Установить переключатель на один из двух режимов: «прошлого года» или «ранее прошлого года» (при проведении документа сформируются проводки с применением специальных счетов исправления ошибок прошлых лет).

Далее — провести документ. Документ формирует проводки с применением специальных счетов исправления ошибок согласно выбранному периоду.

Исправление ошибок (текущего периода и прошлых лет) может отражаться тремя способами, в зависимости от характера ошибки:

1 способ: ошибочно был введен лишний документ, например, акт об оказании услуг. В этом случае следует сторнировать лишний акт об оказании услуг (ввести документ «Сторно»). При этом проводки документа «Сторно» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

2 способ: ошибочно не был отражен документ, например, не было отражено оприходование ОС по результатам инвентаризации. В этом случае следует ввести новый учетный документ «Принятие к учету ОС, НМА, НПА». При этом проводки документа «Принятие к учету ОС, НМА, НПА» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

3 способ: документ был введен, но содержит ошибки. Например, документом «Поступление услуг, работ» отразили увеличение капвложений в дебет счета 106.00, а следовало отнести на текущие расходы – в дебет счета 109.81. В этом случае следует сторнировать документ с ошибкой (ввести на его основании документ «Сторно»), далее ввести новый правильный учетный документ «Поступление услуг, работ». При этом проводки документов «Сторно» и нового документа «Поступление услуг, работ» следует отразить с применением специальных счетов исправления ошибок прошлых лет.

В «Журнале операций» и списках документов документы, которые введены в режиме «Исправление ошибок прошлых лет» будут помечены специальной пиктограммой «Дебет-Кредит».

Как уже упоминалось выше, при формировании отчетных форм если в отчетном периоде были исправлены ошибки прошлых лет показатели бухгалтерской отчетности на начало отчетного периода (в любых формах отчетности) приводятся с учетом их корректировок по исправительным записям.

После проведения регламентированной операции по закрытию счетов при завершении отчетного года составляется форма «Сведения об изменении остатков валюты баланса» (ф. 0503173, ф. 0503773). Операции исправления ошибок прошлых лет отражаются в форме с кодом причины 03. В графе 3 отражается сумма изменений по тем счетам бухгалтерского учета, где были скорректированы показатели. Показатели баланса на начало года будут отличаться от остатков на начало отчетного года в главной книге – расхождение допустимо на суммы корректировок приведенные в указанных Сведениях.

Обороты (увеличение, уменьшение) по доходам и расходам при формировании показателей отчетов ф. 0503168, 0503121, 0503110 (0503768, 0503721, 0503710) должны быть приведены без учета операций по исправлению ошибок за предшествующий период.

Начните свой день с обучения

Приобретите курсы учебного центра ГЭНДАЛЬФ для бухгалтера и кадровика.

Подробнее

.border-block {

margin-bottom: 40px;

padding: 20px;

border: 3px solid #56CCF2;

}

.border-block__title {

margin: 0 0 20px;

font-size: 25px;

font-weight: bold;

}

.border-block__text {

margin: 0 0 20px;

}

В процессе работы с кассой возникает множество разных ситуаций, в том числе нестандартных.

Мы уже писали о том, как исправить ошибку на онлайн кассе, и сейчас снова хотим поднять тему коррекции расчетов, так как вопросов на практике возникает много.

![]()

Внимание!

Мы рассматриваем алгоритм действий только для кассы, работающей с ФФД 1.05.

Пример

После проверки кассовых операций было обнаружено две ошибки:

Кассир отбил чек на сумму 10600 рублей, а получил наличными 1060 рублей.

Кассир не пробил чек на сумму, поступившую на расчетный счет от физического лица.

Разберем, в каком из этих случаев создается чек коррекции.

Ситуация №1

Исправить ошибку в расчетах можно на любой кассе, не важно, где пробит первоначальный фискальный документ и сколько времени прошло с его создания.

Создание чека на большую сумму, чем получено от покупателя или клиента, не является административным правонарушением и штраф за неприменение кассы наложен не будет, но исправить расчет все-таки необходимо.

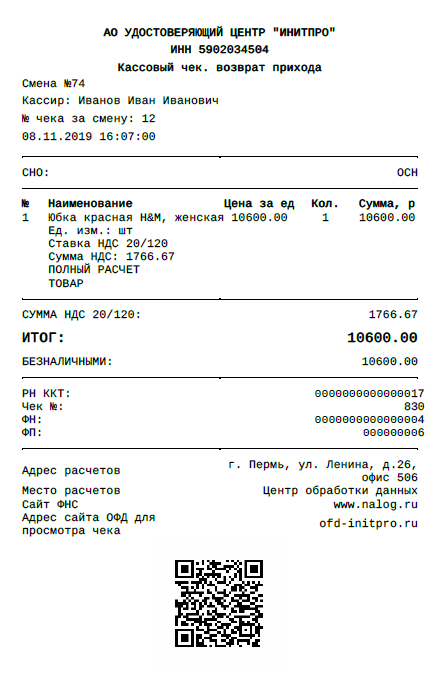

Если чек был ранее пробит, то для исправления ошибки не создавайте чек коррекции. Чтобы исправить ситуацию, сформируйте чек, аналогичный ошибочному, но с признаком «возврат прихода», а затем новый документ с признаком «приход» и правильными реквизитами.

Неверный чек:

В нашем примере пробиваем чек с признаком «возврат прихода» на сумму 10600 рублей

А затем верный чек на сумму 1060 рублей:

Запросите с работника письменное объяснение с подробным изложением причин возникновения ошибки и приложите все три чека. В налоговую инспекцию об этом случае можно не сообщать. Так как было сказано выше такие действия не являются составом административного правонарушения по ст. 14.5 КоАП.

Ситуация №2

Если полученная сумма не была пробита на кассе, применяется чек коррекции . Если выявлено несколько непробитых сумм, то чеки создаются на каждую сумму отдельно.

Один чек коррекции может быть создан только в случае массового технического сбоя, когда невозможность пробить полученные суммы на кассе не зависела от действий ее владельца.

Неприменение кассы, выдача чека на сумму меньше, чем получено от клиента, покупателя – все это состав административного правонарушения и при выявлении влечет за собой наказание в виде штрафа.

Но есть способ избежать наказания, предусмотренный примечанием к ст. 14.5 КоАП, для этого нужно сообщить о нарушении в налоговый орган.

Алгоритм действий:

- запросите письменное объяснение от кассира с описанием ситуации;

- на основании объяснительной записки сформируйте чек коррекции отдельно по каждой непробитой сумме;

- через личный кабинет налогоплательщика на сайте ФНС сообщите о нарушении;

- сохраните оригиналы объяснительной записки и чеков.

Если налоговой инспекции до вашего сообщения было не известно о нарушении и информации достаточно для того, чтобы определить о каком именно нарушении идет речь, ответственность за неприменение кассы не наступит.

Как исправить ошибку в чеке коррекции

До этого мы описывали, как исправить ошибку в обычном чеке, но что делать, если кассир выбил неверный чек коррекции?

Разберемся, как исправить чек коррекции на онлайн-кассе, работающей в ФФД 1.05.

В отличие от ФФД 1.1 в формате 1.05 у чека коррекции отсутствует признак «возврат расхода» или «возврат прихода».

У чека есть два признака расчета:

- «приход» в случае поступления денег в кассу;

- «расход» в случае их выплаты.

Но использовать один для корректировки другого нельзя, так как чек коррекции в формате 1.05 не предусмотрен для исправления проведенных расчетов, другими словами, чеком коррекции нельзя откорректировать ранее созданный чек (Письмо ФНС № ЕД-4-20/15240@ от 06.08.2018).

Чек коррекции и обычный чек с признаком «возврат прихода» или «возврат расхода» друг с другом не связаны и не взаимозаменяемы, поэтому использовать обычный чек для исправления ошибки в чеке коррекции нельзя.

Таким образом, пока в методических указаниях ФНС нет точного пояснения, как исправить ошибочный чек коррекции в ФФД 1.05. Поэтому, чтобы не увеличивать количество неверно оформленных чеков, предлагаем следующий алгоритм действия.

- Составьте акт или возьмите письменное объяснение кассира. В документе подробно объясните, с чем связана ошибка.

- Оригиналы объяснительной записки и чека (чеков) подшейте у себя, а копии этих документов отправьте в налоговую инспекцию через личный кабинет на сайте ФНС или лично передайте инспектору налоговой службы.

- Сделайте письменный запрос в ФНС с просьбой пояснить, как правильно исправить ошибочный чек коррекции на кассе в формате 1.05.

Действуйте в соответствии с полученными рекомендациями налоговой службы.

До сих пор достаточно распространенным

является мнение, будто вексель не должен

содержать каких-либо зачеркиваний,

исправлений или поправок. Это мнение

глубоко ошибочно.

Во-первых, Положение о переводном и

простом векселе прямо допускает

зачеркивания:

а) зачеркнутым может быть индоссамент

(ч. 1 ст. 16, ч. 2 ст. 50 Положения);

б) зачеркнутой может быть надпись об

акцепте (ч. 1 ст. 29 Положения).

В этих случаях считается, что индоссамент

был не написан, а в акцепте было отказано.

Следовательно, эта группа поправок

направлена на устранение юридических

последствий уже произведенных записей.

Никаких подписей и пометок, уточняющих

кем, когда и зачем было произведено

зачеркивание, Положение не требует.

Во-вторых, можно выделить группу поправок,

касающихся собственно изменений

документа, т.е. появления в векселе одних

записей вместо других. Этим изменениям

посвящена ст. 69 Положения: «В случае

изменения текста векселя, лица, поставившие

свои подписи после этого изменения,

отвечают в соответствии с содержанием

измененного текста; лица, поставившие

свои подписи до этого, отвечают в

соответствии с содержанием первоначального

текста».

Данные поправки, без сомнения, должны

быть оговорены в тексте документа лицом,

которое эти поправки сделало перед его

подписью. Как это, например, предлагалось

в Примерных формах векселей в 1927 г.:

«Зачеркнутому «Акимовичу» не

читать, надписанному «Искидаровичу»

верить» или: «Вписанному в тексте

«мельничных предприятий» верить»,

после чего и следовала подпись

векселедателя. Действительно, когда мы

говорим о лице, вносящем изменения в

вексель, то подразумеваем фактически

только векселедателя (косвенное

свидетельство этому можно найти в ст. 69

Положения, которая упоминает не всякие

изменения, а только изменения текста

векселя, т.е. вексельного обязательства,

составляемого векселедателем).

Таким образом, основное предписание

ст. 69 Положения заключается в том,

чтобы предостеречь держателей векселя:

оговорка, сделанная ниже подписи

векселедателя, не обязывает его, а

обязывает только индоссантов, если

таковые найдутся*(212).

2.1.5. Выдача и передача векселя

В основе вексельного обязательства

лежит договор. Специфика вексельного

обращения такова, что в качестве

самостоятельного юридически значимого

действия векселедателя можно рассматривать

выдачу векселя, т.е. вручение его первому

векселедержателю. Векселедержатель,

соответственно, должен принять вексель.

Аналогичным образом каждый индоссант

передает вексель очередному

векселедержателю, а векселедержатель

вексель принимает. Как отмечает

А.А. Маковская, «при размещении

абстрактных ценных бумаг их выдача

является единственным правовым

основанием, которое создает ценную

бумагу и которое порождает права, ею

удостоверенные»*(213).

Можно рассматривать выдачу и прием

векселя как действия сторон по исполнению

ими своих обязанностей и осуществление

прав по соглашению, оформленному

векселем. Но практически очень важной

является возможность квалификации

действий по выдаче и передаче векселя

в качестве сделок*(214).

В связи с этим судебно-арбитражная

практика обращает особое внимание на

то, что вексельные сделки (в частности,

по выдаче и индоссированию векселя)

регулируются нормами специального

вексельного законодательства, но вместе

с тем также и общими нормами гражданского

законодательства о сделках и

обязательствах*(215).

Поэтому вопрос о признании недействительным

выдачи векселя решается в соответствии

с общегражданскими нормами о

недействительности сделок (ст. 166-181

ГК РФ).

При признании недействительной выдачи

(индоссировании) векселя необходимо

помнить об абстрактности и публичной

достоверности векселя. Очень важно

следующее положение, выработанное

судебной практикой: 1) сделки, на основании

которых вексель был выдан или передан,

могут быть признаны судом недействительными

в случаях, предусмотренных ГК РФ; 2)

признание судом указанных сделок

недействительными не влечет

недействительности векселя как ценной

бумаги и не прерывает ряда индоссаментов;

3) последствием такого признания является

применение общих последствий

недействительности сделки (реституции)

непосредственно между ее сторонами, и

только между ними*(216).

В то же время, учитывая, что выдача

векселя в соответствии с договоренностью

может выступить как обязанность

векселедателя (индоссанта), например,

по договору купли-продажи векселя,

приобретатель векселя вправе предъявлять

требования об обязании векселедателя

передать вексель и (или) о взыскании

убытков, связанных с несвоевременным

исполнением обязательства по передаче

векселя.

Статья 8 Положения о переводном и

простом векселе содержит норму о

неуполномоченных лицах: каждый, кто

подписал вексель в качестве представителя

лица, от имени которого он не был

уполномочен действовать, сам обязан по

векселю и, если он уплатил, имеет те же

права, которые имел бы тот, кто был указан

в качестве представляемого. В таком же

положении находится представитель,

который превысил свои полномочия. Эта

норма схожа с нормой ст. 183 ГК РФ о

заключении сделки неуполномоченным

лицом, и представляется вполне допустимым

применять в данном случае общегражданские

правила к вексельным отношениям: 1)

представляемый впоследствии может

прямо одобрить сделку по выдаче

(индоссированию) векселя; 2) последующее

одобрение выдачи (индоссирования)

векселя представляемым создает, изменяет

и прекращает для него права и обязанности,

связанные с оборотом векселя, с момента

выдачи (индоссирования) векселя

неуполномоченным лицом.

В соответствии с признаком публичной

достоверности, если на векселе имеются

подложные подписи, подписи вымышленных

лиц или подписи лиц, которые по какому-либо

основанию не могут обязываться по

векселю (в первую очередь, конечно, это

векселедатель и индоссанты), то подписи

других лиц все же не теряют силы (ст. 7

Положения)*(217).

Естественно, подложная подпись не может

обязывать лицо, от имени которого подпись

поставлена*(218).

Что касается практически значимого

вопроса о моменте выдачи векселя, то

необходимо напомнить, что дата выдачи

не относится к числу обязательных

реквизитов векселя и в рамках вексельного

права имеет весьма ограниченное значения,

в отличие от даты составления. Именно

дата составления может оказывать влияние

на сроки предъявления векселя и на

начальную дату, с которой исчисляются

проценты на вексельную сумму. Поэтому,

например, если вексель сроком по

предъявлении с датой составления 1 марта

2005 года будет выдан первому

векселедержателю 28 февраля 2005 года,

то к платежу он должен будет предъявляется

уже на следующий день после выдачи. Зато

и оговоренные проценты за весь год

векселедержатель получит уже на следующий

день.

Обращает на себя внимание норма ст. 10

Положения о переводном и простом векселе:

если вексель, не заполненный к моменту

выдачи, был заполнен в противоречии с

состоявшимися соглашениями, то

несоблюдение этих соглашений не может

быть противопоставлено векселедержателю,

если только он не приобрел вексель

недобросовестно или же, приобретая его,

не совершил грубой неосторожности. Речь

идет о практически не встречающихся в

сегодняшней практике случаях карт-бланша:

передачи подписанного листа бумаги

(чистого бланка векселя), условия которого

вписывает векселедержатель. Подобный

вексель называют бланко-векселем и в

теоретическом плане он представляет

собой интерес как конструкция, более

не встречающаяся в позитивном праве*(219).

Соседние файлы в папке Учебный год 2023-2024

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

ПЛЕНУМ ВЕРХОВНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

N 33

ПЛЕНУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

N 14

ПОСТАНОВЛЕНИЕ

от 4 декабря 2000 года

О НЕКОТОРЫХ ВОПРОСАХ ПРАКТИКИ РАССМОТРЕНИЯ СПОРОВ,

СВЯЗАННЫХ С ОБРАЩЕНИЕМ ВЕКСЕЛЕЙ

В связи с возникающими в судебной практике вопросами и в целях обеспечения единообразного подхода к их разрешению Пленум Верховного Суда Российской Федерации и Пленум Высшего Арбитражного Суда Российской Федерации постановляют дать судам и арбитражным судам (далее — судам) следующие разъяснения:

1. При рассмотрении споров, связанных с обращением векселей, судам следует учитывать, что указанные отношения в Российской Федерации регулируются Федеральным законом от 11 марта 1997 г. N 48-ФЗ «О переводном и простом векселе» и Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 г. N 104/1341 «О введении в действие Положения о переводном и простом векселе» (далее — Положение), применяемым в соответствии с международными обязательствами Российской Федерации, вытекающими из ее участия в Конвенции, устанавливающей Единообразный закон о переводном и простом векселе, и Конвенции, имеющей целью разрешение некоторых коллизий законов о переводных и простых векселях (Женева, 7 июня 1930 г.).

При рассмотрении споров необходимо иметь в виду, что вексельные сделки (в частности, по выдаче, акцепту, индоссированию, авалированию векселя, его акцепту в порядке посредничества и оплате векселя) регулируются нормами специального вексельного законодательства.

Вместе с тем данные сделки регулируются также и общими нормами гражданского законодательства о сделках и обязательствах (статьи 153 — 181, 307 — 419 Гражданского кодекса Российской Федерации) (далее — Кодекс). Исходя из этого в случаях отсутствия специальных норм в вексельном законодательстве судам следует применять общие нормы Кодекса к вексельным сделкам с учетом их особенностей.

2. Согласно статье 142 Кодекса ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Поэтому при рассмотрении дел об исполнении вексельных обязательств суду необходимо проверять, соответствует ли документ формальным требованиям, позволяющим рассматривать его в качестве ценной бумаги (векселя).

Статья 4 Федерального закона от 11 марта 1997 г. N 48-ФЗ «О переводном и простом векселе» допускает возможность составления простого и переводного векселя только на бумаге (бумажном носителе). В связи с этим следует учитывать, что нормы вексельного права не могут применяться к обязательствам, оформленным на электронных и магнитных носителях.

3. Перечень обязательных реквизитов для переводного векселя установлен в статье 1 Положения о переводном и простом векселе, а для простого векселя — в статье 75 Положения.

В силу части 2 статьи 144 Кодекса и статей 2 и 76 Положения документ, в котором отсутствует какое-либо из обозначений, указанных в упомянутых статьях Положения, не имеет силы векселя, за исключением случаев, прямо названных во втором, третьем и четвертом абзацах статей 2 и 76 Положения.

Требование векселедержателя об исполнении вексельного обязательства, основанное на документе, не отвечающем требованиям к форме и наличию реквизитов, подлежит отклонению судом, что не является препятствием для предъявления самостоятельного иска, основанного на общих нормах гражданского законодательства об обязательствах.

4. Положение требует наличия на векселе подписи того, кто выдает вексель (векселедателя). При выдаче или передаче векселя от имени юридического лица вексель или индоссамент подписывается лицом, уполномоченным на совершение таких сделок (статья 53 Кодекса). Пункт 3 статьи 7 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» не распространяется на вексельные обязательства в силу требований статей 1 и 75 Положения: векселя, подписанные или индоссированные от имени юридического лица, но без подписи главного бухгалтера, не должны рассматриваться как составленные или переданные с нарушением требований к их форме либо к форме индоссамента.

5. При толковании термина «текст документа» (подпункт 1 статьи 1 и подпункт 1 статьи 75 Положения) судам необходимо исходить из того, что текстом векселя следует считать ту его часть, в которой словами выражена сущность (содержание) данного документа, то есть предложение или обещание уплатить. Поэтому вексельная метка (слово «вексель», выраженное на том языке, на котором составлен документ) должна быть включена в предложение (обещание) уплаты определенной суммы. Наименование документа «вексель», включенное в иную часть документа, не является вексельной меткой и лишено вексельно-правового значения.

6. При рассмотрении требований об исполнении вексельного обязательства судам следует учитывать, что истец обязан представить суду подлинный документ, на котором он основывает свое требование, поскольку осуществление права, удостоверенного ценной бумагой, возможно только по ее предъявлении (пункт 1 статьи 142 Кодекса).

Документ должен считаться подлинным, если на нем имеется подпись, выполненная собственноручно лицом, которое его составило либо приняло на себя обязательство.

Вместе с тем отсутствие у истца векселя само по себе не может служить основанием к отказу в иске, если судом будет установлено, что вексель был передан ответчику в целях получения платежа и истец этот платеж не получил. Истец в этом случае обязан доказать названные обстоятельства (пункт 2 статьи 408 Кодекса).

7. Право требовать исполнения вексельного обязательства принадлежит первому векселедержателю, имя (наименование) которого указывается в векселе в качестве обязательного реквизита. Векселедержатель может передать свое право другому лицу.

КонсультантПлюс: примечание.

Федеральным законом от 21.12.2013 N 367-ФЗ с 1 июля 2014 года параграф 1 главы 24 ГК РФ (статьи 382 — 390) о переходе прав кредитора к другому лицу изложен в новой редакции, в которой пункт 3 статьи 389 отсутствует.

Простой или переводной вексель, выданный без оговорки, исключающей возможность его передачи по индоссаменту, является ордерной ценной бумагой, и права по нему могут быть переданы посредством индоссамента (статья 11 Положения; пункт 3 статьи 146, пункт 3 статьи 389 Кодекса).

Все положения об индоссаменте распространяются и на простой вексель.

8. Если векселедатель поместил в переводном векселе слова «не приказу» или какое-либо равнозначное выражение, то документ может быть передан лишь с соблюдением формы и с последствиями обыкновенной цессии (абзац второй статьи 11 Положения). В соответствии со статьей 77 Положения эти правила применяются и к простому векселю.

Оговорками, включаемыми в вексель в целях запрета передачи его по индоссаменту, являются, в частности, оговорки: «платите только такому-то лицу», «платите такому-то, но не его приказу», «без права индоссирования», «передача в общегражданском порядке».

При наличии подобных оговорок вексель должен рассматриваться как именная ценная бумага, права по которой передаются в порядке и с последствиями, установленными для уступки требования (цессии) (пункт 2 статьи 146, параграф 1 главы 24 Кодекса).

Сделка уступки права требования по векселю должна быть оформлена письменно на векселе либо на добавочном листе или отдельным документом (документами), составленным (составленными) цессионарием и цедентом в соответствии с требованиями пункта 1 статьи 160 Кодекса.

При оформлении уступки права требования отдельным документом в нем необходимо индивидуализировать вексель, права по которому являются предметом уступки. При отсутствии такой индивидуализации уступка не может считаться состоявшейся, как не содержащая условия о своем предмете.

Судам следует учитывать, что лицо, основывающее приобретение им вексельного требования сделкой уступки требования, совершенной им и (или) кем-либо из его предшественников, должно представить письменные доказательства совершения такой сделки, если только она не оформлена на векселе или на добавочном листе. В соответствии с положениями статьи 386 Кодекса ответчик, к которому предъявлено вексельное требование, основанное на сделке (сделках) уступки требования, вправе заявлять предъявителю этого требования любые возражения, которые он (ответчик) имеет к правопредшественникам истца, совершившим сделки уступки требования (цедентам).

Совершенная на векселе или на добавочном листе векселя, не имеющего ограничений на его передачу по индоссаменту, запись о передаче прав другому лицу должна рассматриваться как индоссамент, если только из ее содержания определенно не вытекает намерение передающей стороны передать права в общегражданском порядке (в порядке уступки права требования).

9. В соответствии со статьями 16, 77 Положения лицо, у которого находится вексель, рассматривается как законный векселедержатель в том случае, когда оно основывает свое право на непрерывном ряде индоссаментов, даже если последний индоссамент является бланковым. Зачеркнутые индоссаменты считаются при этом ненаписанными.

Учитывая изложенное, судам при рассмотрении требований лиц, у которых находится вексель, следует проверять, является ли истец последним приобретателем прав по векселю по непрерывному ряду индоссаментов. Ряд вексельных индоссаментов должен быть последовательным, то есть каждый предыдущий индоссат является последующим индоссантом. Месторасположение передаточных надписей на векселе или на добавочном листе и даты их совершения (если они имеются) для целей определения непрерывности индоссаментов во внимание не принимаются.

Следует также учитывать, что при наличии на векселе в ряду последовательных индоссаментов одного или нескольких зачеркнутых индоссаментов законным векселедержателем является лицо, на имя которого совершен последний перед зачеркнутым индоссамент. Это лицо как законный векселедержатель вправе индоссировать вексель в общем порядке; зачеркнутый индоссамент в этом случае не принимается во внимание.

Если последний индоссамент является бланковым (то есть не содержащим указания лица-индоссата), то в качестве законного векселедержателя рассматривается лицо, у которого вексель фактически находится; данное лицо вправе осуществлять все права по векселю, в том числе и право требовать платежа.

Статьей 16 Положения предусмотрено, что в том случае, когда за бланковым индоссаментом следует другой индоссамент, лицо, подписавшее последний, считается приобретшим вексель по бланковому индоссаменту.

В соответствии с частью второй статьи 13 Положения бланковый индоссамент имеет силу лишь в случае, когда он написан на обороте векселя или на добавочном листе.

Законный векселедержатель не обязан доказывать существование и действительность своих прав, они предполагаются существующими и действительными. Бремя доказывания обратного лежит на вексельном должнике.

10. При переходе прав по векселю в составе наследственной массы, в составе имущества предприятия при его продаже как комплекса, при переходе прав к другому юридическому лицу при реорганизации юридического лица — векселедержателя, при принудительной продаже векселя с публичных торгов векселедержатель, заявляющий требования по векселю, должен представить соответствующие доказательства перехода этих прав. В указанных случаях отсутствие на векселе отметки в форме индоссамента о переходе прав само по себе не является основанием для отказа в удовлетворении требования векселедержателя по векселю при условии, что им будут представлены доказательства того, что вексель перешел к нему на законных основаниях.

11. Статья 18 Положения предусматривает, что, если индоссамент содержит оговорку «валюта к получению», «на инкассо», «как доверенному» или всякую иную оговорку, имеющую в виду простое поручение, векселедержатель может осуществлять все права, вытекающие из переводного векселя, но индоссировать его он может только в порядке препоручения.

Исходя из этого держатель векселя на основании препоручительного индоссамента вправе предъявить требование о платеже, получить платеж, совершить протест в случае неплатежа.

Судам следует учитывать, что держатель векселя с препоручительным индоссаментом вправе обратиться в суд с требованием о принудительном взыскании по векселю лишь при наличии специальной доверенности индоссанта, предоставляющей ему право на осуществление таких процессуальных действий от имени доверителя (индоссанта).

12. Согласно статьям 7 и 77 Положения, если на переводном или простом векселе имеются подписи лиц, неспособных обязываться по векселю, подписи подложные или подписи вымышленных лиц либо те подписи, которые по всякому иному основанию не могут обязывать тех лиц, которые их поставили или от имени которых он подписан, то подписи других лиц не теряют силы.

Поэтому судам следует исходить из того, что подписи индоссантов, которые не могут обязывать тех лиц, от имени которых они поставлены, не прерывают ряда индоссаментов.

13. В соответствии со статьями 8, 77 Положения каждый, кто подписал простой либо переводной вексель в качестве представителя лица, от имени которого он не был уполномочен действовать, сам обязан по векселю и, если он уплатил, имеет те же права, которые имел тот, кто был указан в качестве представляемого. В таком же положении находится представитель, который превысил свои полномочия.

Исходя из этого лицо, получившее вексель от представителя, не имеющего достаточных полномочий на выдачу (передачу) векселя, не может требовать исполнения от лица, от имени которого вексель выдан (передан). Однако оно может требовать платежа от самого лица, подписавшего вексель, в том же объеме и при тех же условиях, как если бы он выдал (передал) вексель от себя лично.

При рассмотрении дел следует также учитывать, что в том случае, когда представляемое лицо одобрит совершенную от его имени сделку, ответственность по векселю в силу пункта 2 статьи 183 Кодекса несет представляемое лицо, если иное не вытекает из особенностей совершения тех или иных сделок.

Сделки, на основании которых вексель был выдан или передан, могут быть признаны судом недействительными в случаях, предусмотренных Кодексом. Признание судом указанных сделок недействительными не влечет недействительности векселя как ценной бумаги и не прерывает ряда индоссаментов. Последствием такого признания является применение общих последствий недействительности сделки непосредственно между ее сторонами (статья 167 Кодекса).

14. Как следует из части 2 статьи 16 Положения, если кто-либо лишился владения векселем в силу какого бы то ни было события, то лицо, у которого вексель находится и которое обосновывает свое право порядком, указанным в части 1 статьи 16 Положения (то есть законный векселедержатель), обязано отдать вексель лишь в том случае, когда оно приобрело его недобросовестно или, приобретая его, совершило грубую неосторожность.

Лицо, являвшееся владельцем векселя и утратившее его в силу какого-либо события, то есть обстоятельства, имевшего место помимо воли заявителя, вправе заявить исковое требование о возврате векселя.

Приобретатель считается недобросовестным, если он до или в момент приобретения знал о том, что вексель выбыл из владения собственника либо лица, уполномоченного распоряжаться векселем, помимо их воли. Грубая неосторожность приобретателя имеет место в том случае, когда приобретатель в силу сложившихся условий оборота должен был знать о факте выбытия векселя из владения собственника либо лица, уполномоченного распоряжаться векселем, помимо их воли (в частности, если вексель был приобретен после опубликования собственником в печати информации об утрате либо краже векселя, о чем приобретатель векселя по обстоятельствам дела не мог не знать).

Недобросовестность и грубая неосторожность приобретателя доказываются лицом, предъявившим требование об изъятии векселя.

15. В случае предъявления требования об оплате векселя лицо, обязанное по векселю, не вправе отказаться от исполнения со ссылкой на отсутствие основания обязательства либо его недействительность, кроме случаев, определенных статьей 17 Положения.

Исходя из статьи 17 Положения лицо, к которому предъявлен иск по векселю, вправе ссылаться на возражения, проистекающие из его личных отношений с законным векселедержателем, предъявившим данное исковое требование.

На свои личные отношения к иным лицам, в том числе к предшествующим векселедержателям, должник вправе ссылаться лишь в том случае, когда векселедержатель, приобретая вексель, действовал сознательно в ущерб должнику, то есть если он знал об отсутствии законных оснований к выдаче (передаче) векселя до или во время его приобретения.

Наличие указанных обстоятельств, свидетельствующих о недобросовестности держателя векселя, доказывается лицом, к которому предъявлен иск.

Лицо, обязанное по векселю, освобождается от платежа, если докажет, что предъявивший требования кредитор знал или должен был знать в момент приобретения векселя о недействительности или об отсутствии обязательства, лежащего в основе выдачи (передачи) векселя, либо получил вексель в результате обмана или кражи, либо участвовал в обмане в отношении этого векселя или его краже, либо знал или должен был знать об этих обстоятельствах до или в момент приобретения векселя.

При применении статьи 17 Положения следует исходить из того, что «личными отношениями» лица, к которому предъявлено требование по векселю, с иными участниками отношений по векселю являются все отношения с ними, основанные на юридических фактах, ссылка на которые или опровержение которых заставили бы их обосновывать свое притязание иначе, чем путем ссылки на порядок, предусмотренный статьей 16 Положения.

К личным относятся отношения по сделке между конкретными сторонами либо наличие обманных действий со стороны держателя векселя, направленных на получение подписи данного обязанного лица, а также иные отношения, известные лицам, между которыми возник спор об исполнении вексельного обязательства.

16. Согласно статье 15 Положения индоссант, поскольку не оговорено обратное, отвечает за акцепт и платеж.

При разрешении споров следует учитывать, что возможность включения в индоссамент оговорки «без оборота на меня» или какой-либо иной оговорки, имеющей в виду освобождение индоссанта от ответственности за платеж по векселю, вытекает из названной статьи Положения. В указанном случае индоссант отвечает лишь за действительность переданного по векселю требования. Такая оговорка означает, что при неакцепте или неплатеже к данному индоссанту не могут быть предъявлены требования в соответствии со статьями 43 — 49 Положения, то есть освобождает индоссанта от ответственности за неисполнение обязательств по векселю.

Статья 15 Положения предусматривает право индоссанта воспретить новый индоссамент; в этом случае он не несет ответственности перед теми лицами, в пользу которых вексель после этого был индоссирован. Воспрещение индоссамента может быть выражено посредством включения в вексель оговорок «платите только такому-то лицу», «платите такому-то, но не его приказу», «такому-то без права индоссирования», «передача только в общегражданском порядке» и иных равнозначных выражений. Такие оговорки освобождают индоссанта от ответственности по векселю перед всеми последующими векселедержателями, кроме лица, которому он непосредственно передал вексель.

17. Статья 20 Положения предусматривает, что индоссамент, совершенный после срока платежа, имеет те же последствия, что и предшествующий индоссамент, однако индоссамент, совершенный после протеста в неплатеже или после истечения срока, установленного для совершения протеста, имеет последствия лишь обыкновенной цессии (сделки уступки права требования). Поскольку обратное не будет доказано, недатированный индоссамент считается совершенным до истечения срока, установленного для совершения протеста.

С учетом данных положений судам при рассмотрении споров следует исходить из того, что вексель может быть передан посредством именного или бланкового индоссамента и после совершения протеста векселя в неплатеже либо после истечения срока, установленного для совершения протеста (если протест не совершался). Лица, индоссировавшие вексель после совершения протеста векселя в неплатеже и (или) после истечения срока для совершения протеста, не отвечают перед приобретателем векселя за исполнение обязательства по векселю, но отвечают за действительность переданного требования (статья 390 Кодекса).

Иные лица, обязанные по векселю, вправе на основании статьи 386 Кодекса выдвигать против требования векселедержателя те возражения, которые они имели против лица (лиц), индоссировавшего (индоссировавших) вексель после совершения протеста по нему либо по истечении срока для совершения протеста.

18. Простой либо акцептованный переводной вексель сроком по предъявлении должен быть оплачен немедленно по его предъявлении (то есть в день его надлежащего предъявления к платежу).

Держатель векселя со сроком по предъявлении обязан предъявить его к платежу в течение года со дня его составления, если векселедатель не сократил этот срок или не обусловил более продолжительный срок. Эти сроки могут быть сокращены индоссантами (статья 34 Положения).

Срок для предъявления течет со дня составления векселя. Если в векселе сроком по предъявлении установлено, что он не может быть предъявлен к платежу ранее определенной даты, то в этом случае срок для предъявления течет с этой даты.

Судам следует учитывать, что при непредъявлении переводного векселя в указанные сроки держатель утрачивает права, вытекающие из этого векселя, против индоссантов, против векселедателя и против других обязанных лиц, за исключением акцептанта (статья 53 Положения). При непредъявлении простого векселя держатель утрачивает права в отношении обязанных по векселю лиц, кроме векселедателя (статьи 78, 53 Положения).

Такие же последствия наступают, если вексель со сроком платежа на определенный день или во столько-то времени от составления или от предъявления не был предъявлен к платежу в день, когда он должен быть оплачен, либо в один из двух следующих рабочих дней (статьи 38, 53 и 78 Положения). При пропуске указанных сроков наступают последствия, предусмотренные статьей 53 Положения, а для простого векселя — статьями 53 и 78 Положения.

19. Проценты на сумму векселя сроком по предъявлении или во столько-то времени от предъявления начинают начисляться со дня составления векселя, если в самом векселе не указана другая дата (статья 5 Положения). При разрешении споров о моменте, с которого должно начинаться начисление процентов по векселям, судам следует иметь в виду, что указанием другой даты должна считаться как прямая оговорка типа «проценты начисляются с такого-то числа», так и дата наступления минимального срока для предъявления к платежу векселя сроком «по предъявлении, но не ранее» (часть 2 статьи 34 Положения).

Начисление процентов на сумму векселя со сроком платежа по предъявлении заканчивается в момент предъявления векселя к платежу, но не позднее чем в момент истечения срока, установленного частью 1 статьи 34 Положения. Начисление процентов на сумму векселя со сроком платежа во столько-то времени от предъявления заканчивается в момент предъявления векселя для проставления датированной отметки о предъявлении, но не позднее чем в момент истечения срока, установленного статьей 23 Положения.

20. При рассмотрении споров необходимо иметь в виду, что статьи 43, 77 Положения допускают возможность обращения векселедержателя с иском к индоссантам, векселедателю и другим обязанным лицам раньше срока платежа в случаях, прямо предусмотренных подпунктами 1 — 3 статьи 43 Положения.

При этом следует учитывать, что несостоятельность плательщика или векселедателя, являющихся юридическими лицами по российскому праву, имеет место исключительно в случаях вынесения арбитражным судом решения о признании названных лиц банкротами в порядке, предусмотренном статьей 143 АПК РФ и Федеральным законом «О несостоятельности (банкротстве)».

Указанное правило до внесения соответствующих изменений в Кодекс не распространяется на случаи, когда плательщиком по переводному векселю или векселедателем по простому векселю являются граждане, не являющиеся индивидуальными предпринимателями (пункт 2 статьи 185 Федерального закона «О несостоятельности (банкротстве)»).

Под прекращением платежей плательщиком следует понимать, в частности, нарушение им каких-либо своих денежных обязательств, иных, чем те, которые вытекают из спорного векселя, как перед векселедержателем, так и перед другими кредиторами. Данное обстоятельство должно быть доказано векселедержателем, обращающимся с иском к обязанным по векселям лицам, до наступления срока платежа.

Безрезультатность обращения взыскания на имущество плательщика может подтверждаться определением суда о прекращении исполнительного производства по требованию любого кредитора плательщика на основании подпункта 4 статьи 23 Федерального закона «Об исполнительном производстве» либо постановлением судебного пристава-исполнителя о возвращении исполнительного документа по основаниям, предусмотренным подпунктом 4 пункта 1 статьи 26 данного Закона.

21. При рассмотрении споров необходимо учитывать, что вексельные сделки порождают две категории вексельных обязательств — обязательства прямых должников и обязательства должников в порядке регресса.

Прямыми должниками являются векселедатель в простом векселе и акцептант в векселе переводном. Требования к ним, а также к авалистам данных лиц (при их наличии) могут быть предъявлены как в срок платежа, так и в течение всего срока вексельной давности безотносительно к наличию или отсутствию протеста. Основанием требований к прямым должникам является сам вексель, находящийся у кредитора.

Все иные лица являются участниками регрессных вексельных обязательств, что означает наступление этих обязательств только при условии наличия протеста в неплатеже либо ином нарушении при обороте векселя со стороны прямых должников. Без такого протеста регрессные должники не обязаны по векселю, кроме случаев, когда иное предусмотрено в самом векселе (статья 46 Положения) либо прямо установлено Положением (например, абзац шестой статьи 44, абзац четвертый статьи 54).

В связи с этим судам необходимо иметь в виду, что по наступлении срока платеж по векселю может быть потребован только от прямого должника, но не от должника, обязанного в порядке регресса. Отказ регрессного должника (индоссанта, авалиста за индоссанта) от платежа не подлежит удостоверению протестом. Протесты, удостоверяющие отказы от платежей должников, обязанных в порядке регресса, не могут приниматься судами как основание предъявления вексельного иска к должникам.

22. В соответствии с частью первой статьи 70 Положения исковые требования, вытекающие из переводного векселя против акцептанта, погашаются истечением трех лет со дня срока платежа. Необходимо учитывать, что этот срок применяется как в отношении иска векселедержателя, так и в отношении предъявленных к акцептанту переводного векселя требований векселедателя, индоссантов, лиц, давших за них аваль, и иных лиц, к которым права по векселю перешли вследствие исполнения ими вексельного обязательства.

Статья 78 Положения определяет, что векселедатель по простому векселю обязан так же, как и акцептант по переводному векселю. С учетом этого исковые требования против векселедателя, вытекающие из простого векселя, погашаются истечением трех лет со дня срока платежа. Этот срок применяется как в отношении иска векселедержателя, так и в отношении исков индоссантов переводного векселя, лиц, давших за них аваль, предъявленных к векселедателю простого векселя, а также лиц, оплативших вексель в порядке посредничества.

В названных случаях начало течения трехгодичного срока на предъявление исковых требований к акцептанту переводного векселя либо к векселедателю простого векселя определяется днем срока платежа в соответствии с условиями векселя.

При рассмотрении споров судам следует иметь в виду, что с истечением предусмотренных статьей 70 Положения пресекательных сроков прекращается материальное право требовать платежа от обязанных по векселю лиц. Суд применяет эти сроки независимо от заявления стороны.

Предусмотренные Положением сроки для предъявления исковых требований по векселю не могут быть изменены соглашением сторон. Эти сроки не подлежат приостановлению или восстановлению.

23. Предъявление векселя к платежу должно состояться в месте платежа, указанном в векселе, а если место платежа не было прямо указано, то в месте, обозначенном рядом с наименованием плательщика (акцептанта) переводного векселя (статья 2 Положения), либо в месте составления простого векселя (статья 76 Положения).

Вексельные обязательства прямых должников — векселедателя простого векселя и ацептанта переводного — могут быть исполнены надлежащим образом только при условии предъявления векселя к платежу в надлежащем месте. Место платежа может определяться указанием на населенный пункт или конкретный адрес.

Требование о платеже, предъявленное в месте, отличном от места, определенного в векселе на основании изложенных выше правил как место платежа, не может считаться предъявленным надлежащим образом. Соответственно, протест в неплатеже, совершенный без указания о представлении векселя к платежу по месту, определенному в векселе как место платежа, не может считаться надлежащим доказательством отсутствия платежа и не может быть основанием удовлетворения регрессных вексельных требований.

При множественности обозначений мест платежа в одном векселе он считается дефектным по форме и недостаток его не может быть восполнен по нормам статей 2 или 76 Положения.

Прямой должник по векселю обязан доказать свои возражения против того, что векселедержатель не предъявил ему подлинника векселя либо не предоставил возможности проверить наличие в надлежащем месте и в надлежащий срок у предъявившего требование лица подлинника векселя и права держателя векселя. Эти возражения могут опровергаться векселедержателем посредством представления любых не запрещенных законом доказательств (в том числе актом нотариуса о протесте векселя, актом нотариуса об удостоверении факта предъявления векселя к платежу, документом, выданным должником) (статьи 49, 50 ГПК РСФСР; статьи 52, 53 АПК РФ).

Кредитор, который не в состоянии опровергнуть возражения прямого должника об отсутствии надлежащего предъявления векселя к платежу, считается просрочившим. Суду в этом случае необходимо исходить из правил статьи 406 Кодекса. Аналогичным образом суду следует оценивать доводы и возражения сторон тогда, когда требование платежа по векселю заявлено прямому должнику непосредственно в исковом порядке.

При отказе кредитора выдать расписку, вернуть долговой документ (вексель) или отметить в расписке невозможность его возвращения должник вправе задержать исполнение. В этом случае кредитор считается просрочившим (статьи 406, 408 Кодекса).

24. В соответствии со статьей 39 Положения плательщик при полной оплате переводного векселя может потребовать, чтобы вексель был вручен ему векселедержателем с отметкой на нем или с распиской в получении платежа. В силу статьи 78 Положения данное правило применяется и к простому векселю.

При рассмотрении споров, связанных с неисполнением вексельных обязательств, судам следует руководствоваться статьей 408 Кодекса, в соответствии с которой нахождение долгового документа (векселя) у должника удостоверяет, пока не доказано иное, прекращение обязательства. Бремя доказывания факта неполучения платежа в этом случае лежит на кредиторе по векселю.

25. Судам при разрешении споров необходимо исходить из того, что, если в соответствии с требованиями законодательства или по соглашению сторон расчеты по векселю производятся в безналичном порядке, вопрос о совершении платежа по векселю должен решаться с учетом требований статьи 316 и главы 46 Кодекса, а также положений вексельного законодательства.

Вексельное обязательство исполняется по месту платежа, определяемому с учетом статей 1, 4, 75 Положения. В связи с этим должник по векселю не считается просрочившим, если он в месте платежа и в установленный срок осуществил необходимые действия, связанные с перечислением средств кредитору.

Соглашением сторон могут предусматриваться иные правила, определяющие порядок исполнения вексельного обязательства в безналичной форме.

26. Обязательство уплатить по векселю является денежным обязательством и прекращается исполнением, то есть уплатой обязанным лицом суммы вексельного долга (статья 408 Кодекса). Вместе с тем следует учитывать, что обязательство, вытекающее из векселя, может быть прекращено по иным основаниям, предусмотренным главой 26 Кодекса, в частности посредством предоставления отступного по соглашению между вексельным кредитором и должником (статья 409 Кодекса), зачетом встречного денежного требования (статьи 410 — 412 Кодекса).

Такие способы прекращения вексельного обязательства порождают те же последствия, что и оплата по векселю.

При рассмотрении споров, связанных с прекращением общегражданских обязательств зачетом встречных требований, вытекающих из векселей, судам следует учитывать следующее.

Требования, вытекающие из векселя, являются денежными. Следовательно, для зачета требований необходимо, чтобы и обязательства, прекращаемые зачетом таких требований, также являлись бы денежными, то есть чтобы встречное вексельное и основное общегражданское требование обладали бы предметной однородностью.

Сторона, инициирующая зачет, должна доказать наличие у нее прав требования по векселям. При решении вопроса о том, был ли совершен зачет, необходимо устанавливать, сопровождалось ли направление заявления о зачете представлением доказательств наличия встречных вексельных требований.

27. На основании подпункта 2 статьи 48 Положения векселедержатель может требовать от того, к кому он предъявляет иск, уплаты процентов и пени на вексельную сумму.

Указанные проценты и пеня начисляются со дня, следующего за днем платежа, и по день, когда векселедержатель получил платеж либо от лица, к которому им был предъявлен иск, либо от иного обязанного по векселю лица, независимо от того, было ли вынесено ранее судебное решение о взыскании этих сумм.

В соответствии со статьей 3 Федерального закона «О переводном и простом векселе» в отношении векселя, выставленного к оплате и подлежащего оплате на территории Российской Федерации, проценты и пеня, указанные в статьях 48 и 49 Положения, выплачиваются в размере учетной ставки Центрального банка Российской Федерации по правилам, установленным статьей 395 Кодекса для расчета процентов.

Пеня, предусмотренная подпунктом 4 статьи 48 Положения, может быть уменьшена судом на основании статьи 333 Кодекса.

28. Помимо перечисленных в статье 48 Положения требований векселедержатель вправе требовать возмещения убытков в размере иного ущерба, причиненного задержкой платежа, в части, превышающей суммы, взыскиваемые по перечисленным в данной статье основаниям.

Наличие убытков, их размер, а также причинная связь между нарушением вексельного обязательства и возникшими убытками являются обстоятельствами, подлежащими доказыванию взыскателем. При этом следует учитывать, что само по себе заключение договора, предусматривающего использование средств, которые предполагается получить в оплату векселя, не доказывает причинной связи между неполучением вексельных сумм и убытками в виде упущенной выгоды.

29. При рассмотрении споров, связанных с применением ответственности за неисполнение вексельного обязательства, следует исходить из того, что к издержкам, право на взыскание которых предусмотрено пунктом 3 статьи 48 Положения, относятся:

издержки по протесту, то есть сумма госпошлины за совершение протеста векселя, суммы вознаграждения и компенсации расходов нотариуса, понесенных при совершении нотариального действия;

издержки по направлению извещения, то есть расходы, понесенные при составлении, оформлении и посылке извещений (почтовые, транспортные и прочие);

другие издержки, включающие судебные (статья 79 ГПК РСФСР, статья 89 АПК РФ) и другие прямые денежные расходы кредитора, которые он понес в связи с неисполнением вексельного обязательства.

Поскольку предъявление векселя к платежу является необходимым условием получения по нему надлежащего исполнения, любые расходы, понесенные в связи с предъявлением векселя к платежу, должны признаваться расходами, относящимися к обычной хозяйственной деятельности всякого векселедержателя.

Поэтому судам следует иметь в виду, что какие-либо расходы, связанные с предъявлением векселя к оплате, в частности представительские, командировочные, банковское вознаграждение за инкассацию и другие, не могут быть взысканы в качестве издержек, предусмотренных статьей 48 Положения, допускающей возможность взыскания только таких издержек, которые вызваны нарушениями при вексельном обращении.

Понесенные кредитором издержки должны быть документально подтверждены.

30. Издержки по протесту подлежат отнесению на того, к кому векселедержатель предъявляет иск (подпункт 3 статьи 48 Положения). Однако в тех случаях, когда векселедержатель совершает протест несмотря на включенную векселедателем оговорку «без протеста», «оборот без издержек» или иную подобную оговорку, исключающую необходимость совершения протеста, то издержки по протесту лежат на нем. Если оговорка исходила от индоссанта или авалиста, то издержки по протесту, если таковой был совершен, могут быть истребованы от всех лиц, поставивших свои подписи на векселе (часть 3 статьи 46 Положения).

31. При рассмотрении споров, связанных с залогом векселей, необходимо учитывать, что в тех случаях, когда вексель передан залогодержателю по договору о залоге с совершением на нем в пользу залогодержателя индоссамента, содержащего оговорку «валюта в обеспечение», «валюта в залог» или всякую иную оговорку, имеющую в виду залог, векселедержатель на основании статьи 19 Положения может осуществлять все права, вытекающие из переводного векселя. В силу статьи 77 Положения это правило применяется и к простому векселю.

В соответствии с пунктом 1 статьи 350 Кодекса реализация (продажа) заложенного имущества, на которое в соответствии со статьей 349 Кодекса обращено взыскание, производится путем продажи с публичных торгов в порядке, установленном процессуальным законодательством, если законом не установлен иной порядок.

По смыслу статьи 19 Положения векселедержатель, в пользу которого совершен залоговый индоссамент, вправе реализовать свои права посредством прямого истребования исполнения по векселю, не прибегая к порядку, предусмотренному пунктом 1 статьи 350 Кодекса.

Должник по векселю, которому предъявлено требование векселедержателем, владеющим векселем на основании залогового индоссамента, не вправе требовать представления договора о залоге или иных документов для подтверждения прав векселедержателя на получение вексельной суммы. Наличие и действительность этого права предполагаются; его отсутствие или недействительность должно быть доказано заинтересованным лицом — индоссантом залогового индоссамента.

В соответствии с частью 2 статьи 19 Положения обязанные лица не могут заявлять против векселедержателя по залоговому индоссаменту возражений, основанных на их личных отношениях к лицу, передавшему вексель в залог (индоссанту), если только векселедержатель, получая вексель, не действовал сознательно в ущерб должнику. Обязанные лица вправе ссылаться на возражения, основанные на своих отношениях с лицом, являющимся держателем векселя на основании залогового индоссамента.

32. При рассмотрении споров между лицом, передавшим вексель посредством индоссамента с оговоркой «валюта в обеспечение», «валюта в залог» или всякой иной оговоркой, имеющей в виду залог (пункт 19 Положения), и лицом, которому вексель был передан посредством такого индоссамента, суд должен учитывать характер сделки, на основании которой была произведена передача. Основанием такой передачи может быть как урегулированный гражданским законодательством договор о залоге, так и иные обеспечительные сделки, в том числе не предусмотренные законом, но не противоречащие ему (подпункт 1 пункта 1 статьи 8 и пункт 1 статьи 329 Кодекса).

Если вексель передан в залог (заклад) по правилам, предусмотренным гражданским законодательством, без оформления индоссамента на имя залогодержателя, то последний вправе реализовать свои права в общем порядке, предусмотренном статьями 349 — 350 Кодекса.

В тех случаях, когда между сторонами в порядке, предусмотренном статьей 339 Кодекса, заключен договор о залоге векселя, однако вексель передан залогодержателю не по залоговому, а обычному именному или бланковому индоссаменту, отношения между залогодержателем и залогодателем определяются по общим правилам Кодекса о залоге. Вместе с тем залогодержатель в отношениях с третьими лицами выступает в качестве законного векселедержателя (статьи 16, 17 Положения).

33. Учитывая характер вексельного обязательства, следует исходить из того, что включенные в вексель условия об обеспечении исполнения по векселю залогом, общегражданским поручительством или неустойкой признаются ненаписанными и не влекут каких-либо правовых последствий.

Вместе с тем при рассмотрении споров необходимо принимать во внимание допустимость и возможность заключения облеченных в простую письменную форму вневексельных соглашений о залоге, неустойке или поручительстве, обеспечивающих исполнение конкретным должником по векселю своего обязательства перед конкретным вексельным кредитором.

34. При рассмотрении споров, связанных с исполнением обязательств по вексельному поручительству (авалю), судам следует учитывать, что указанные отношения регулируются особыми правилами, отличными от правил о поручительстве (статьи 361 — 367 Кодекса) и правил о гарантии (статьи 368 — 379 Кодекса).

Если обеспеченное авалем обязательство по векселю недействительно ввиду дефекта формы, то обязательство авалиста также недействительно. В этом случае к авалисту не может быть предъявлено требование по правилам, установленным в отношении общегражданского поручителя или гаранта.

В соответствии со статьей 32 Положения авалист отвечает так же, как и тот, за кого он дал аваль, то есть в том же объеме и на тех же условиях. Вследствие этого авалист, давший аваль за векселедателя простого векселя либо за акцептанта переводного векселя, несет ответственность перед векселедержателем на тех же условиях, то есть независимо от совершения протеста векселя в неплатеже.

Судам следует исходить из того, что авалист, помимо собственных возражений, вправе выдвигать против требования векселедержателя возражения, которые могло бы представить то лицо, за которое дан аваль (в том числе в отношении срока и места предъявления векселя).

Поскольку авалист отвечает так же, как и тот, за кого был дан аваль, обязательство авалиста отпадает, если платеж по векселю был произведен лицом, за которое он давал вексельное поручительство.

35. В случаях, когда соглашением предусматривается, что одна сторона передает товары, производит работы или оказывает услуги, а другая выдает (передает) вексель или акцептует выставленный на нее вексель на согласованных условиях, то обязательства последней считаются исполненными при совершении этих действий.

Факт неполучения оплаты по векселям не препятствует предъявлению требования об оплате товаров, работ или услуг по договору, если только иное не предусмотрено соглашением сторон. Вместе с тем отсутствие права требования, вытекающего из договора, не лишает сторону права при наличии необходимых оснований обратиться с иском о возврате неосновательного обогащения (статья 1102 Кодекса).

Исходя из статьи 424 Кодекса суд вправе удовлетворить требование о взыскании оплаты за товары, работы или услуги в денежной форме, если придет к выводу, что предусмотренные договором встречные обязанности не выполнены (в частности, если выданы или переданы документы, недействительные ввиду дефекта формы).

Обязанность должника уплатить денежную сумму может быть прекращена выдачей (передачей) или акцептом векселя на согласованных с кредитором условиях. В этом случае денежное обязательство по договору следует считать прекращенным на основании статьи 409 Кодекса (отступное), если сторона, выдавшая (передавшая) вексель, не несет по нему ответственности, либо на основании статьи 414 Кодекса (новация), если эта сторона принимает на себя ответственность по векселю.

36. В тех случаях, когда одна из сторон обязуется передать вексель, а другая сторона обязуется уплатить за него определенную денежную сумму (цену), к отношениям сторон применяются нормы о купле-продаже, если законом не установлены специальные правила (пункт 2 статьи 454 Кодекса).

При рассмотрении споров необходимо иметь в виду, что обязанности продавца по передаче векселя как товара могут считаться выполненными в момент совершения им действий по надлежащей передаче векселя покупателю с оформленным индоссаментом, переносящим права, вытекающие из векселя, на покупателя или указанное им лицо (пункт 3 статьи 146 Кодекса), если иной порядок передачи не вытекает из условий соглашения сторон и не определяется характером вексельного обязательства.

37. Судам следует учитывать, что действующее законодательство не предусматривает обязательного претензионного порядка рассмотрения вексельных споров. Установленные вексельным законодательством процедуры протеста векселей (статья 44 Положения) и оповещения о совершенном протесте (неплатеже) всех участников отношений по векселю (статья 45 Положения) не могут рассматриваться в качестве обязательного претензионного порядка разрешения вексельных споров.

38. Статья 47 Положения предусматривает, что все выдавшие, акцептовавшие, индоссировавшие переводной вексель или поставившие на нем аваль являются солидарно обязанными перед векселедержателем. Векселедержатель имеет право предъявить иск ко всем этим лицам, к каждому в отдельности и ко всем вместе, не будучи принужден соблюдать при этом последовательность, в которой они обязались.

Отношения, возникающие при возложении солидарной вексельной ответственности, регулируются нормами статей 47 — 51 Положения. В связи с этим нормы Кодекса (статьи 322 — 325) о солидарных обязательствах к солидарной вексельной ответственности не применяются.

При рассмотрении споров судам следует учитывать, что процессуальной формой привлечения к ответственности по векселю является привлечение обязанных лиц в качестве соответчиков (статья 35 ГПК РСФСР, статья 35 АПК РФ). Предъявление иска или требования о выдаче судебного приказа к одному или нескольким должникам не является препятствием для предъявления иска или требования к иному лицу, обязанному по векселю, к которому таковые не предъявлялись.

Вынесение решения об удовлетворении иска либо выдача судебного приказа в отношении одного или нескольких обязанных по векселю лиц по одному делу не является основанием для отказа во взыскании сумм по другому требованию, предъявленному к иным ответственным по векселю лицам, если судом будет установлено, что обязательство перед векселедержателем не исполнено.

39. При рассмотрении требования, предъявленного к нескольким обязанным по векселю лицам, суд должен обсудить вопрос о возложении ответственности по векселю в отношении каждого соответчика. На должников, в отношении которых отсутствуют основания для освобождения их от ответственности, ответственность возлагается солидарно. При удовлетворении иска суд в резолютивной части решения указывает всех соответчиков, за счет которых удовлетворен иск, а также то, что сумма иска подлежит взысканию с них солидарно (часть 2 статьи 202 ГПК РСФСР).

40. Иск по векселю может быть предъявлен по месту нахождения (месту жительства) одного из ответчиков по выбору истца на основании части первой статьи 121 ГПК РСФСР, части 1 статьи 26 АПК РФ.

Частью 8 статьи 118 ГПК РСФСР и частью 4 статьи 26 АПК РФ предусмотрена возможность предъявления иска, вытекающего из договора, в котором указано место исполнения, по месту исполнения договора. С учетом того, что обязательство по векселю подлежит исполнению в определенном в нем месте (место платежа), которое может не совпадать с местонахождением либо местожительством обязанного (обязанных) по векселю лица (лиц), исковое требование о взыскании вексельного долга может быть заявлено как в месте, определенном согласно общим правилам о подсудности, так и в месте платежа по векселю.

41. При рассмотрении требований лица, уплатившего по векселю, к другим обязанным по векселю лицам следует учитывать, что при регрессной ответственности по векселю правила, установленные пунктом 2 статьи 323 и пунктом 2 статьи 325 Кодекса, не применяются. Статья 49 Положения устанавливает, что должник, оплативший вексель, имеет право требовать с обязавшихся перед ним лиц, то есть лиц, стоящих ранее указанного лица в ряду индоссантов, их авалистов, а также векселедателя и акцептанта (по переводному векселю).

42. Статья 41 Положения допускает уплату суммы векселя, выписанного в иностранной валюте, в национальной валюте страны места платежа. Обязанность оплаты векселя именно в указанной в нем иностранной валюте существует только по векселям, содержащим так называемую оговорку эффективного платежа (например, «только в такой-то валюте», «такую-то сумму в такой-то валюте эффективно», «такую-то сумму в такой-то валюте натурой»).

В связи с изложенным судам при разрешении вопросов о правомерности выдачи, авалирования и передачи векселей, сумма которых выражена в иностранной валюте, необходимо иметь в виду следующее.

Выдача, акцепт, передача по индоссаменту векселя в иностранной валюте, не содержащего оговорки эффективного платежа, осуществленные хотя бы и без лицензии Центрального банка Российской Федерации, не являются нарушениями валютного законодательства Российской Федерации, поскольку сумма такого векселя всегда может быть уплачена в валюте Российской Федерации. Признавать сделки с таким векселем и сам вексель недействительными только лишь в силу обозначения в нем суммы в иностранной валюте нет оснований.

При рассмотрении требования о взыскании иностранной валюты по векселю с оговоркой эффективного платежа судам следует учитывать требования законодательства о валютном регулировании и валютном контроле.

43. В соответствии с частью 1 статьи 271 ГПК РСФСР заинтересованное лицо, считающее неправильным совершенное нотариальное действие или отказ в его совершении, вправе подать об этом жалобу в районный суд по месту нахождения государственной нотариальной конторы либо нотариуса, занимающегося частной практикой.

Положение устанавливает, что отказ в акцепте или платеже должен быть удостоверен актом, составленным в публичном порядке (протест в неакцепте или в неплатеже) (статья 44). Протестом может быть удостоверен отказ акцептанта датировать акцепт (статья 25 Положения), отказ векселедателя поставить датированную отметку на простом векселе (статья 78 Положения), отказ от выдачи экземпляра, посланного для акцепта (статья 66 Положения), отказ от возврата подлинника векселя (статья 68 Положения) и ряд других юридически значимых для вексельного обращения обстоятельств.