Одна из самых неприятных ситуаций при работе в программе 1С:Бухгалтерия это появление «красноты» в различных оборотно-сальдовых ведомостях. Очень часто пользователи, впервые столкнувшиеся с такой ошибкой, не знают с чего начать поиск причин ее возникновения и как следствие – путей ее исправления.

Я предлагаю вам рассмотреть такую проблемную ситуацию в оборотно-сальдовой ведомости по счету 10.01. Но у вас она может возникнуть и по 41 счету и по 43. Очень много неприятных моментов связано с аналогичной ошибкой по 60 или 62 счету. Но корень зла у всех один – некорректная работа с субконто.

Что же такое субконто? Информации об этом таинственном термине в интернете можно найти очень много. На всякий случай повторим здесь еще раз. Субконто – это некий аналитический показатель или уточнение, в разрезе которого ведется учет на том или ином счете бухгалтерского учета. Например, если речь идет о счете 60 или 62, то логично, что эти счета необходимо вести в разрезе контрагентов, 10 и 41 счет надо детализировать, т.е. уточнять в разрезе номенклатуры.

В программе 1С:Бухгалтерия у каждого счета в плане счетов указаны субконто. На счете их не может быть более трех:

Вот в этой детализации и надо искать ошибку.

Итак, рассмотрим один небольшой пример. Отработав 2 квартал, бухгалтер формирует ОСВ по счету 10.01, с детализацией по номенклатуре и довольно часто с унынием наблюдает вот такую картину:

Т.е. по одной из номенклатурных позиций сложилась странная ситуация: остатков на начало периода нет. Пришли 25 единиц материала, списано тоже 25 единиц, но программа почему то списывает данную позицию по какой то другой цене, вследствие чего в оборотке по БУ образовалось отрицательное сальдо. Для того, чтобы немного упростить работу с отчетом, сделаем отбор по одной номенклатурной позиции:

Если мы посмотрим в план счетов, то увидим, что у счета 10.01 три субконто: номенклатура, склады и партии, поэтому давайте детализируем ОСВ по всем трем субконто. Для этого перейдем в настройки отчета и на закладке Группировка установим флажки на всех трех показателях:

Сформировав отчет, мы увидим совершенно другую картину:

Т.е. на самом деле при детализации 10 счета мы видим, что в прошлом периоде произошла ошибка и хотя нам казалось что остатков по данной номенклатуре нет, программа видит остатки по поступлению от 31 марта и при списании данного материала в апреле как и положено по методу ФИФО сначала списывает запасы по той партии, которые поступили раньше.

Причины возникновения такой путаницы, как правило, одинаковые – мы часто вынуждены возвращаться в прошлый период, чтобы поправить даты и время документов поступления или списания.

Чаще всего ошибку легко исправить простым перепроведением документов и программа сама выстроит все документы в хронологической последовательности. Для такого простого решения надо просто регулярно анализировать оборотно-сальдовые ведомости по разным счетам в конце квартала или месяца.

Однако иногда бухгалтер обнаруживает ошибку в уже закрытом периоде, менять данные в котором конечно не хотелось бы. Тогда тут к моему великому сожалению, поправить ситуацию можно только операцией введенной вручную. Мои клиенты все знают, что я большой противник ручных проводок, но в данной ситуации без этого не обойтись.

И формировать ручную проводку надо очень аккуратно, внимательно и правильно заполняя все субконто в счетах учета. Итак, в разделе Операции открываем список операций введенных вручную:

Создаем новую операцию, например, 01 апреля и внимательно проставляем счета учета, субконто, количество и сумму операции в соответствии с той ситуацией, которая сложилась в ОСВ:

После этого перепроводим документы текущего периода и переформируем оборотно-сальдовую ведомость. Получается вот такая замечательная картина:

Таким образом, наша ошибка исправлена и никакого сальдо по данной номенклатуре у нас нет.

Итак, для своевременно устранения ошибок и комфортной работы в программе, анализируйте отчеты с максимальной детализацией и тогда программа 1С:Бухгалтерия станет для вас помощником, а не врагом, с которым вы ежедневно сражаетесь.

Работайте в 1С с удовольствием.

С вами была ваш консультант, Виктория Буданова. Спасибо что вы с нами.

Здравствуйте!

Удобно «схлопнуть» развернутые сальдо документом Корректировка долга. Его оформите датой 31.12.2021. Чтобы в БФО за 2021 это не тянуть и в 2022 год.

В шапке документа выбираете то, что нужно сделать и кнопку Заполнить нажимаете. Оставляете только то, что надо свернуть между собой. Лишние строки удаляете.

Документ Корректировка долга

Ошибка во взаиморасчетах с поставщиком: указан неправильный документ расчетов. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

Или Операция, введенная вручную то же самое, но надо аккуратно заполнять ту же аналитику, что видите в ОСВ по 60, 62 — это дольше получится.

—

Проверьте дополнительно 76.ВА и 76.ВА, что нет связи с теми сальдо, что «развернуты», если они есть по 60.02 и 62.02.

Обнаружилось минусовое, красное конечное сальдо на ноябрь 2018 года на субсчетах (10.02, 10.04, 10.06 и т.д.) 10-го счета. Нужно исправить минусовое сальдо по кол-ву на складах номенклатуры и отрицательное сальдо суммы дебета на конец месяца, иначе будут проблемы с закрытием месяца.

Исправлять минусовые последствия проводок документов по субсчетам (причины неизвестны) будем через операции регламентированного учета, посматривая в отчет по оборотно-сальдовой ведомости (ОСВ) по 10 счету как в итоге исправляется минусовая краснота по дебету после ручных проводок.

01 Для начала, откроем отчет по ОСВ и увидим проблему. Регламентированный учет — Отчеты: Оборотно-сальдовая ведомость по счету, если ее там нет, то включить через Настройка действий:

02 Теперь откроется формирование отчета, где выполним его настройки: выберем Ноябрь месяц и нажмем кнопку Показать настройки:

02.1 Настраиваем параметры формирования отчета на вкладке Группировка:

02.2 Следующая вкладка Отбор, добавляем новый элемент Количество ДТ (кон. сальдо), которое будем исправлять в дальнейшем через операции регламентированного учета:

03 Смотрим отчет:

04 Из отчета выберем одну проблемную номенклатуру «Балка» по которой минус на субсчете 10.06 в кол-ве -398 и сумме -169394,50 на складе «АХО РРЦ Красноярск» в подразделении «РРЦ Красноярск» и заново настроим данный отчет, чтобы более детально рассмотреть проводки по номенклатуре «Балка», нажимаем Показать настройки:

05 В сформированном ОСВ по этой номенклатуре «Балка» понимаем какое кол-во и сумму будем «перекидывать» внутри субсчета 10.06 вручную регл. операцией:

06 Теперь создаем ручные проводки для исправления минуса через Регламентированный учет — Операции (регл. учет):

07 Создаем операцию:

07.1 Заполняем вкладку Основная для операции регламентированного учета:

07.2 Вкладка Бухгалтерский и налоговый учет, где будем формировать сами проводки. Для номенклатуры «Балка» ручная проводка выглядит так:

08 После Провести и закрыть, заново формируем отчет ОСВ и видим исправленную красноту дебета на 10.06 для Номенклатуры «Балка» на конец ноября 2018 года:

Подобным образом исправляем все сальдо по другим номенклатурам добавляя проводки в созданную операцию регл. учета.

09 После того как минусы будут исправлены по Количество ДТ (кон. сальдо), сформируем отчет с другим отбором, по БУ Дт (кон. сальдо):

Исправляем оставшиеся сальдо на конец периода по номенклатурам операциями регл. учета. из этого отчета по БУ Дт (кон. сальдо) аналогично как и ранее по Количество ДТ (кон. сальдо).

- Опубликовано 04.12.2017 00:18

- Просмотров: 36789

Очень часто работа с клиентом начинается с вопроса: «Скажите, есть ли ошибки в моей базе?». Можно подумать, что специалист тут же начнет формировать какие-нибудь сложные отчеты по регистрам сведений и накоплений, понятные только ему, а на самом деле, для начала, нужно просто открыть общую оборотно-сальдовую ведомость организации (ОСВ). В этой статье мы разберем несколько ошибок учета, которые можно увидеть, сформировав этот привычный отчет.

Сделаем следующие настройки:

— на закладке «Группировка» поставим галочку «по субсчетам»,

— на закладке «Показатели» поставим галочки БУ, НУ и контроль.

Для первоначального анализа базы данных этих показателей достаточно.

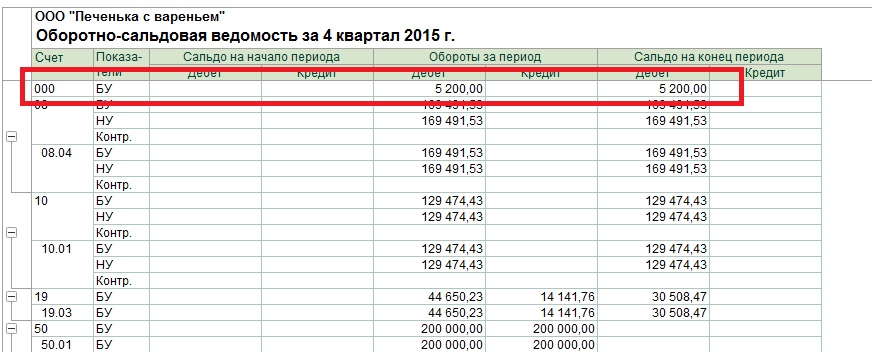

Формируем ОСВ и первое, что должно насторожить – это сальдо на счете 000, которого в рабочей базе просто не должно быть!

Счет 000 является служебным и используется в программе только для первоначального ввода остатков, когда переносятся движения по счетам из другой базы или формируются вручную при помощи документа «Ввод остатков». Правильное автоматическое заполнение формы бухгалтерского баланса невозможно, если в ОСВ есть остаток по счету 000.

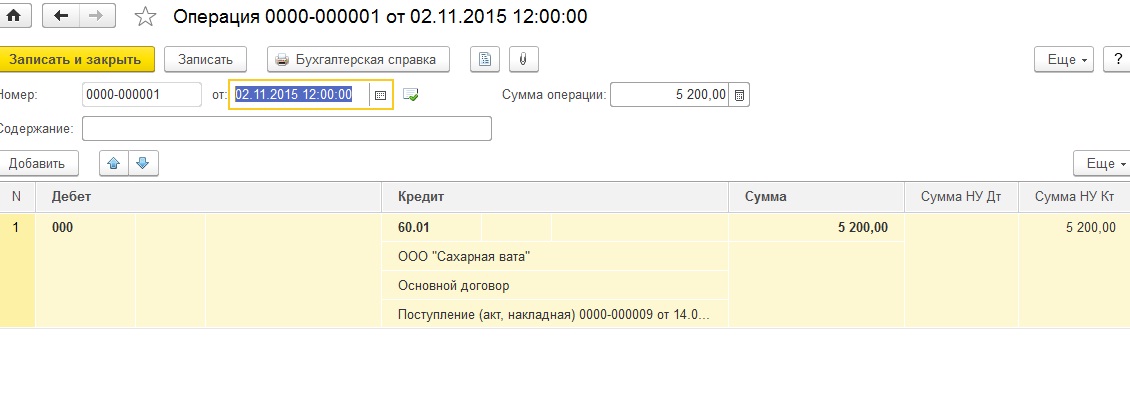

Почему такое сальдо может появиться? Иногда счет 000 ошибочно выбирают в документе при отражении операций текущего периода. Очень часто это оказывается «Операция, введенная вручную», где бухгалтер сомневается в корреспонденции счетов. Например:

Другая причина появления сальдо – некорректный ввод остатков, т. е. общая сумма по ДТ всех счетов не равна сумме по КТ. В этом случае разница остается на счете 000 для выполнения основного равенства бухгалтерии ДТ=КТ.

При возникновении такой ситуации нужно разобраться в её причине. Если остатки перенесены из другой программы, нужно сформировать ОСВ в старой базе и сверить с новой, далее подкорректировать документ «Ввод остатков» по несовпадающим счетам. Если данные были внесены вручную, то нужно внимательно проанализировать ОСВ, скорее всего, какая-то информация была упущена.

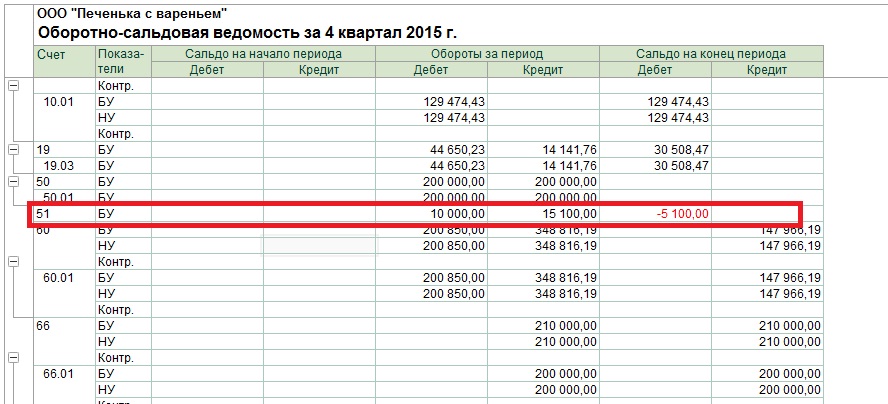

Вторая ошибка, которая всегда «бросается в глаза» — это отрицательные остатки по счетам 50, 51, 52, 57.

Она возникает, когда введены расходные (например, РКО, списание с расчетного счета) документы на сумму бОльшую, чем приходные (например, ПКО, поступление на расчетный счет).

Например, иногда при загрузке выписки из банк-клиента некоторые документы на поступление денежных средств не проводятся автоматически, соответственно, такой приход не отражается на счетах учета. Обязательно регулярно сверяйте сальдо по расчетному счету в 1С с банковской выпиской и оперативно исправляйте ошибки.

Еще бывают ситуации, когда формируются документы на расход из кассы, при этом документы на поступление денег – отсутствуют. Не забывайте отражать факты получения займа от учредителя, возврат подотчетных сумм и другие операции, благодаря которым регистрируется приход денежных средств в кассу.

Третья ошибка — это минусы или суммы без количества по счетам 10, 41, 43. Например:

Данная ошибка иногда возникает, если вводится большой объем документов поступления, реализации, перемещения, отчетов производства за смену и пр. в один и тот же момент времени. Обычно исправляется восстановлением последовательности, функция доступна в обработке закрытия месяца — «Перепроведение документов за месяц». Но иногда требует внимания пользователя, например, программа может путаться, если вносить документ «Поступление материалов» с датой 31.01.17, временем 23.59.59 и тут же вводить документ «Требование накладная» по списанию материалов в производство с датой 31.01.17 и временем 23.59.59. Лучше, чтобы между документами поступления/списания была разница во времени, хватит даже одной минуты.

Есть еще несколько причин возникновения подобной ошибки, о некоторых из них мы говорили в видеоуроках:

— Ошибки при списании материалов в 1С: Бухгалтерии предприятия 8 — ВИДЕО

— Нюансы реализации товаров в 1С: Бухгалтерии предприятия 8 — ВИДЕО

Также очень рекомендую прочитать нашу статью на эту тему

Контроль отрицательных остатков ТМЦ в 1С: Бухгалтерии предприятия 8

Четвертая ошибка — это минусы и некорректное сальдо по 60, 62 счетам. Чаще всего возникает из-за неверного зачета авансов, неправильно выбранного договора или документа расчетов. Более подробно об этом мы рассказывали в статье Почему не зачитываются авансы в 1С? и видео Как навести порядок на 60 счете в программах 1С — ВИДЕО

В одной из следующих статей, мы поговорим, о том на что обратить внимание, анализируя ОСВ, после процедуры закрытия месяца, а также почему могут отличаться суммы в бухгалтерском и налоговом учете.

![]()

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Вопросы на счёт до выяснения и исправление ошибок очень популярны у экзаменаторов, потому что они представляют прекрасную возможность проверить понимание принципов бухгалтерского учёта.

Счёт до выяснения – это временный счёт, куда относится какая-либо часть проводки до тех пор, пока для неё не будет определён правильный счёт. Для открытия такого счёта существует две причины:

- Бухгалтер не уверен, куда отнести одну сторону (дебет или кредит) какой-нибудь проводки, и относит их на счёт до выяснения – до тех пор, пока не получит дальнейших инструкций; или

- При подготовке оборотно-сальдовой ведомости обнаруживается, что сумма дебетов не равна сумме кредитов. В этом случае бухгалтер открывает счёт до выяснения на недостающую сумму дебетов или кредитов, и начинает поиск ошибок, которые могли привести к такой ситуации. Это единственный случай, когда делается односторонняя проводка без корреспондирующей записи (кроме проводки по исправлению ошибок в оборотно-сальдовой ведомости, см. ошибку №8 ниже). На экзаменах «Финансовый учёт» (FA) и «Введение в финансы и управление бизнесом» (IFB) проверяется понимание того, как такие ошибки образуются, и как их исправлять. На экзамене «Финансовая отчётность» (FR) проверяется уже только умение их исправлять для того, чтобы расчистить счёт до выяснения и, скорректировав оборотно-сальдовую ведомость, создать финансовые отчёты.

Виды ошибок

Прежде, чем мы посмотрим на то, как нужно «расчищать» счёт до выяснения и корректировать ошибки, нам нужно определиться с тем, какие из бухгалтерских ошибок приводят к разбалансировке бухгалтерских записей и, соответственно, к созданию счёта до выяснения.

| Тип ошибки | |

|---|---|

| 1 Ошибка пропуска — Транзакция вообще никак не отражена в учёте: ни дебета, ни кредита. | Такие ошибки не корректируются через счёт до выяснения. |

| 2 Ошибка определения счёта — Проводка записана по правильной стороне неправильного счёта. В проводке есть и дебет, и кредит, поэтому в учёте всё балансируется. | Такие ошибки не корректируются через счёт до выяснения. |

| 3 Ошибка принципа — В этом случае проводка записана по правильной стороне счёта неправильного типа. Например, деньги, уплаченные за ремонт оборудования (расходы) относятся по дебету счёта оборудования (актив). На самом деле это разновидность ошибки определения счёта (см. №2 выше) и, поскольку здесь есть и дебет, и кредит, в учёте всё балансируется. | Этот вид ошибок не корректируется через счёт до выяснения. |

| 4 Ошибка первоначальной записи — При первичной записи в учёт попала неправильная сумма, и она потом учтена на правильных счетах. Например, уплаченные за ремонт оборудования $1,000 записаны как $100, и счёт ремонта оборудования дебетован тоже на $100. | Такой вид ошибок не корректируется через счёт до выяснения. |

|

5 Перевернутая проводка — В этом случае правильными являются и суммы, и счета, но счёт, который должен быть кредитован, по факту – дебетован, и наоборот. Например, правильная проводка для учёта того факта, что сотрудники потратили своё время на ремонт оборудования, будет такая: Дт Ремонт фабричного оборудования Кт Расходы по заработной плате на фабрике Но эту проводку легко «перевернуть». |

В любом случае, эта ошибка не приведёт к возникновению счёта до выяснения, и не корректируется через него. |

| 6 Ошибки подсчёта — При подсчёте итогов по какому-либо счёту возникает математическая ошибка. | Поскольку это приводит к искажению информации только по одному из счетов, эта ошибка приведёт к возникновению счёта до выяснения, и корректируется тоже через него. |

|

7 Ошибки разноса операций по счетам — Такие ошибки возможны в разных вариантах, например: а. одна из сторон проводки вообще никуда не отнесена, или b. одна сторона проводки записана правильно, а вторая неправильно. В качестве иллюстрации: покупка автомобиля за $10,000 записана в кассовой книге как $10,000, но: а. больше не отнесена никуда, или b. на счёте учёта автомобилей это записано как $1,000. |

Эти ошибки искажают результат только по одному из счетов, поэтому они приводят к возникновению счёта до выяснения, и корректируются тоже через него. |

| 8 Ошибки в оборотно-сальдовой ведомости — В этом случае при переписывании сальдо или оборотов по счетам в оборотно-сальдовую ведомость какая-то сумма была переписана неправильно, или вообще забыта, или вместо дебетовой колонки записана в кредитовую, и наоборот. | Конечно, это приводит к разбалансировке оборотно-сальдовой ведомости и к созданию счёта до выяснения. Значит, и корректироваться такие ошибки тоже будут с помощью счёта до выяснения. |

| 9 Компенсирующие ошибки — Две одинаковые и противоположные по эффекту ошибки, в результате которых оборотно-сальдовая ведомость по-прежнему балансируется. Это крайне редкий случай, который если и случается, то для того, чтобы намеренно скрыть второй ошибкой либо другую ошибку, либо мошенническую операцию. | Для исправления таких ошибок нужно задействовать счёт до выяснения по мере того, как будет исправляться каждая из ошибок. |

Исправление ошибок

Будучи обнаруженными, ошибки с 1 по 5 корректируются обыкновенной проводкой между затронутыми счетами. Ошибки с 6 по 9 тоже корректируются проводкой, но одна из сторон проводки будет отражена по счёту до выяснения. Ошибка 8 исправляется необычно. Поскольку мы исходим из того, что счёт до выяснения уже был открыт на разницу между дебетами и кредитами в небалансирующейся оборотно-сальдовой ведомости, проводку в счёте до выяснения сделать нужно. Однако для второй стороны корректировки проводки не требуется, потому что источник данной ошибкой не в счетах, а в формировании только оборотно-сальдовой ведомости.

Пример

Компания Turner не использует в своём учёте компьютеры, и на 30 сентября 20Х8 года бухгалтеру не удалось сбалансировать оборотно-сальдовую ведомость. Итоги в оборотно-сальдовой ведомости были такие: $1,796,100 по дебету и $1,852,817 по кредиту. Это не помешало бухгалтеру закончить подготовку черновой финансовой отчётности, где разницу он вставил как балансирующую сумму в отчёт о финансовом положении. В соответствии с черновым отчётом о прибылях и убытках прибыль за год, закончившийся 30 сентября 20Х8 года, составила $141,280.

Затем бухгалтер открыл счёт до выяснения на разницу между итогами по дебету и кредиту из оборотно-сальдовой ведомости, и начал проверку всех учётных записей для того, чтобы исправить ошибки. В итоге он нашёл следующие ошибки и упущения:

- Итог из книги возвратов продаж за сентябрь 20Х8 года ($8,980) был кредитован на счёт возвратов покупок.

- $9,600, уплаченные за единицу оборудования, приобретённую 1 апреля 20X8 года, были дебетованы на счёт ремонта оборудования. Компания начисляет амортизацию на оборудование по ставке 20% в год линейным методом, при этом в год приобретения амортизация начисляется пропорционально.

- Итоговые суммы скидок за сентябрь 20X8 года не были разнесены по счетам главной книги: скидки, предоставленные покупателям в размере $836 и скидки, полученные от поставщиков на сумму $919. Скидки, предоставленные покупателям, были неожиданными: когда покупателям выставляли счета в момент продажи, компания думала, что покупатели скидками не воспользуются.

- Аванс $580, уплаченный за страховку 30 сентября 20X7 года, не был перенесён как входящее сальдо.

- Сальдо в размере $38,260 по счёту телефонных расходов было пропущено при подготовке оборотно-сальдовой ведомости.

- В течение года за $4,800 был продан необоротный актив – автомобиль. Поступления от продажи были внесены в кассовую книгу, но кредитованы по счёту выручки в главной книге. Первоначальная стоимость автомобиля в размере $12,000, и накопленная амортизация $8,000 остались на счетах автомобилей и накопленной амортизации. Компания начисляет на все автомобили амортизацию по ставке 25% в год линейным методом, при этом в год приобретения амортизация начисляется пропорционально, а в год выбытия не начисляется вовсе.

Задание:

(a) Откройте счёт до выяснения на разницу между итогами оборотно-сальдовой ведомости. Подготовьте журнальные проводки, необходимые для исправления ошибок и обнуления остатка на счёте до выяснения. Пояснения к проводкам не требуются. (10 баллов)

(b) Подготовьте расчёт, показывающий исправление прибыли по результатам исправления перечисленных ошибок. (6 баллов)

Обратите внимание, что такой формат вопроса не встретится вам ни на экзаменах FA/IFB, ни на экзамене FR. Хотя на экзамене вы можете столкнуться с любой из приведённых в примере ошибок, но не в таком количестве и уж точно не в одном вопросе одновременно. Тем не менее примеры вроде этого очень полезны в процессе изучения темы ошибок.

С чего следует начать? Подход должен быть такой:

- Нужно прочитать задание под вопросом, и

- Следует сразу набросать счёт до выяснения. На какой стороне будет сальдо? Чтобы сбалансировать оборотно-сальдовую ведомость, нужно больше дебетов, поэтому по счёту до выяснения нужно сделать проводку по дебету на $56,717.

Затем нужно по порядку разобраться с каждой ошибкой:

- Возвраты продаж следовало бы отнести на дебет счёта возвратов продаж, но они были кредитованы на счёт возврата покупок. Здесь две ошибки: был задействован неправильный счёт, и проводка, которую нужно было сделать по дебету, была по факту проведена по кредиту. Поэтому проводка по счёту до выяснения должна быть на 2 x $8,980 = $17,960.

- Ошибка принципа – проводки по счёту до выяснения нет. Нужно скорректировать амортизацию.

- Эти объекты не были разнесены по счетам, поэтому нужно задействовать счёт до выяснения.

- По сути это тоже ошибка разнесения по счетам – опять корректируется через счёт до выяснения.

- Ошибка в оборотно-сальдовой ведомости затронет счёт до выяснения, но проводки по другим счетам не будет.

- Здесь нужно подумать, поэтому прочитайте каждое предложение отдельно. Нужно ли будет делать проводку по счёту до выяснения? Нет, потому что перед нами ошибка определения счёта, за которой следует несколько вообще не отражённых операций.

После этого попробуйте решить часть (а) задания самостоятельно. И потом сможете свериться с ответом на следующей странице.

Теперь давайте приступим к части (b) задания. Самый удобный формат ответа для такого вопроса – это выписывать корректировки в две колонки, с плюсами и минусами. Набросайте шаблон и далее заполняйте каждую колонку соответствующими корректировками. Какие из ошибок влияют на прибыль? На самом деле – все. Теперь попробуйте решить часть (b) задания самостоятельно, прежде чем переходить к ответу на следующих страницах.

Решение примера: Часть (а)

| Счёт до выяснения | |||||

|

20Х8 |

$ |

20Х8 |

$ |

||

|

Разница из ОСВ |

56,717 |

Возвраты продаж (1) |

8,980 |

||

|

Скидки полученные (3) |

919 |

Возвраты покупок (1) |

8,980 |

||

|

Выручка (3) |

836 |

||||

|

Страховка (4) |

580 |

||||

|

Телефонные расходы в ОСВ (5) |

38,260 |

||||

|

57,636 |

57,636 |

||||

| Журнальные проводки: | |||||

| $ | $ | ||||

| 1 | Дт Возвраты продаж | 8,980 | |||

| Кт Счёт до выяснения | 8,980 | ||||

| Дт Возвраты покупок | 8,980 | ||||

| Кт Счёт до выяснения | 8,980 | ||||

| 2 | Дт Оборудование | 9,600 | |||

| Кт Ремонт оборудования | 9,600 | ||||

| Дт Амортизация (в ОПУ) | 960 | ||||

| Кт Накопленная амортизация оборудования | 960 | ||||

| 3 | Дт Выручка | 836 | |||

| Кт Счёт до выяснения | 836 | ||||

| Дт Счёт до выяснения | 919 | ||||

| Кт Скидки полученные | 919 | ||||

| 4 | Дт Страховка | 580 | |||

| Кт Счёт до выяснения | 580 | ||||

| 5 | Дт Оборотно-сальдовая ведомость (проводки нет) | 38,260 | |||

| Кт Счёт до выяснения | 38,260 | ||||

| 6 | Дт Выручка | 4,800 | |||

| Кт Счёт выбытия автомобилей | 4,800 | ||||

| Дт Счёт выбытия автомобилей | 12,000 | ||||

| Кт Автомобили, первоначальная стоимость | 12,000 | ||||

| Дт Автомобили, накопленная амортизация | 8,000 | ||||

| Кт Счёт выбытия автомобилей | 8,000 | ||||

| Дт Счёт выбытия автомобилей | 800 | ||||

| Кт Прочие доходы в прибылях и убытках | 800 |

|

Часть (b) |

– |

+ |

|

|---|---|---|---|

|

$ |

$ |

||

|

Прибыль из чернового отчёта о прибылях и убытках |

141,280 |

||

| (1) |

Корректировка возвратов продаж (2 x $8,980) |

17,960 |

|

| (2) |

Уменьшение счёта ремонта оборудования |

9,600 |

|

|

Увеличение амортизации (6/12 x 20% x $9,600) |

960 |

||

| (3) |

Уменьшение выручки (скидки за досрочную оплату) |

836 |

|

|

Скидки полученные |

919 |

||

| (4) |

Страховка – пропущенная входящая предоплата |

580 |

|

| (5) |

Пропущенные телефонные расходы |

38,260 |

|

| (6) |

Неучтённая прибыль от выбытия автомобиля |

800 |

|

|

Поступления от продажи, убранные из выручки |

4,800 |

||

|

63,396 |

152,599 |

||

|

(63,396) |

|||

|

Пересмотренная прибыль за год |

89,203 |

Рекомендации по расчистке счёта до выяснения

- Будет ли корректировка затрагивать счёт до выяснения? Это определяется видом ошибки. Практика после изучения списка ошибок в начале нашей статьи научит вас сразу определять, какие ошибки приводят к разбалансировке оборотно-сальдовой ведомости и поэтому должны корректироваться через счёт до выяснения.

- По какой стороне счёта до выяснения делать проводку? Это, пожалуй, самый затруднительный момент во всей ситуации со счётом до выяснения. Лучше всего задать себе вопрос: по какой стороне должна быть проведена другая часть проводки, и тогда проводка по счёту до выяснения, очевидно, должна быть по противоположной стороне.

- Будьте аккуратны с двойственными ошибками по типу первой ошибки в нашем примере. Мало того, что проводка сделана по неправильному счёту, так ещё и по неправильной стороне неправильного счёта. Нужно скорректировать обе ошибки, а не только одну, что легко упустить на экзамене из-за прессинга времени.