- Опубликовано 04.12.2017 00:18

- Просмотров: 36788

Очень часто работа с клиентом начинается с вопроса: «Скажите, есть ли ошибки в моей базе?». Можно подумать, что специалист тут же начнет формировать какие-нибудь сложные отчеты по регистрам сведений и накоплений, понятные только ему, а на самом деле, для начала, нужно просто открыть общую оборотно-сальдовую ведомость организации (ОСВ). В этой статье мы разберем несколько ошибок учета, которые можно увидеть, сформировав этот привычный отчет.

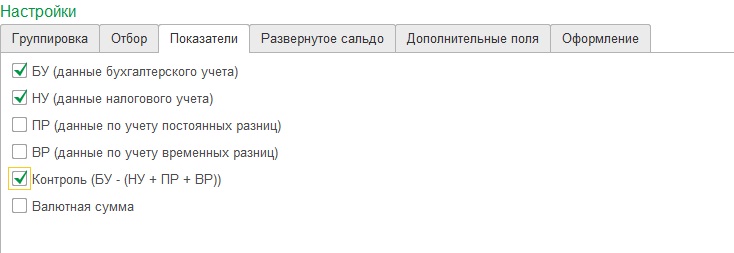

Сделаем следующие настройки:

— на закладке «Группировка» поставим галочку «по субсчетам»,

— на закладке «Показатели» поставим галочки БУ, НУ и контроль.

Для первоначального анализа базы данных этих показателей достаточно.

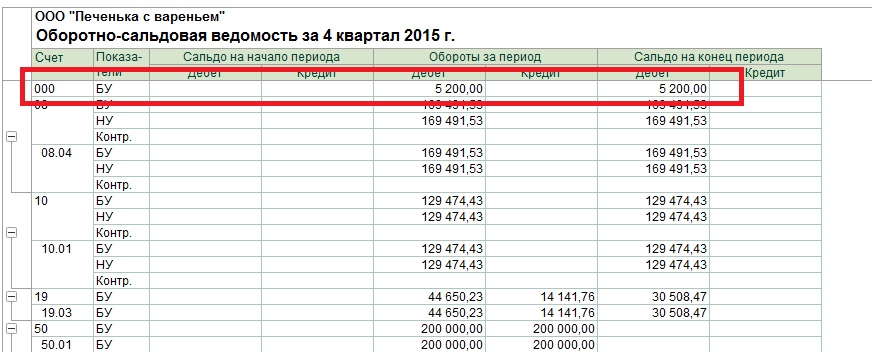

Формируем ОСВ и первое, что должно насторожить – это сальдо на счете 000, которого в рабочей базе просто не должно быть!

Счет 000 является служебным и используется в программе только для первоначального ввода остатков, когда переносятся движения по счетам из другой базы или формируются вручную при помощи документа «Ввод остатков». Правильное автоматическое заполнение формы бухгалтерского баланса невозможно, если в ОСВ есть остаток по счету 000.

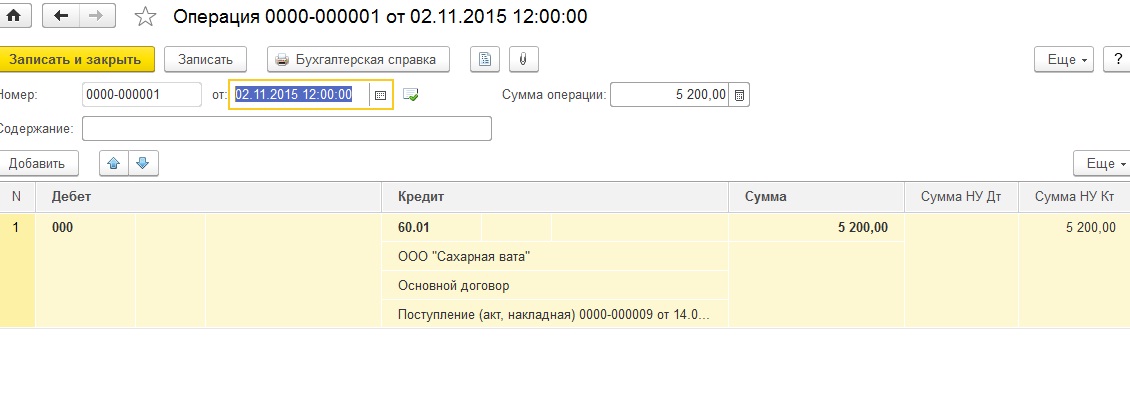

Почему такое сальдо может появиться? Иногда счет 000 ошибочно выбирают в документе при отражении операций текущего периода. Очень часто это оказывается «Операция, введенная вручную», где бухгалтер сомневается в корреспонденции счетов. Например:

Другая причина появления сальдо – некорректный ввод остатков, т. е. общая сумма по ДТ всех счетов не равна сумме по КТ. В этом случае разница остается на счете 000 для выполнения основного равенства бухгалтерии ДТ=КТ.

При возникновении такой ситуации нужно разобраться в её причине. Если остатки перенесены из другой программы, нужно сформировать ОСВ в старой базе и сверить с новой, далее подкорректировать документ «Ввод остатков» по несовпадающим счетам. Если данные были внесены вручную, то нужно внимательно проанализировать ОСВ, скорее всего, какая-то информация была упущена.

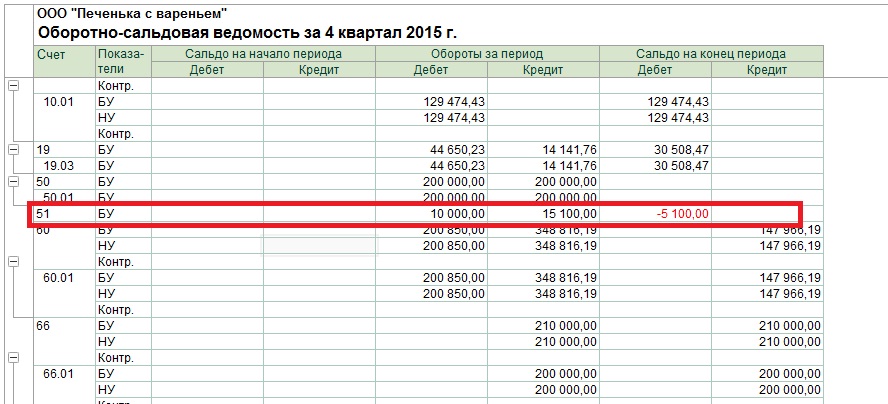

Вторая ошибка, которая всегда «бросается в глаза» — это отрицательные остатки по счетам 50, 51, 52, 57.

Она возникает, когда введены расходные (например, РКО, списание с расчетного счета) документы на сумму бОльшую, чем приходные (например, ПКО, поступление на расчетный счет).

Например, иногда при загрузке выписки из банк-клиента некоторые документы на поступление денежных средств не проводятся автоматически, соответственно, такой приход не отражается на счетах учета. Обязательно регулярно сверяйте сальдо по расчетному счету в 1С с банковской выпиской и оперативно исправляйте ошибки.

Еще бывают ситуации, когда формируются документы на расход из кассы, при этом документы на поступление денег – отсутствуют. Не забывайте отражать факты получения займа от учредителя, возврат подотчетных сумм и другие операции, благодаря которым регистрируется приход денежных средств в кассу.

Третья ошибка — это минусы или суммы без количества по счетам 10, 41, 43. Например:

Данная ошибка иногда возникает, если вводится большой объем документов поступления, реализации, перемещения, отчетов производства за смену и пр. в один и тот же момент времени. Обычно исправляется восстановлением последовательности, функция доступна в обработке закрытия месяца — «Перепроведение документов за месяц». Но иногда требует внимания пользователя, например, программа может путаться, если вносить документ «Поступление материалов» с датой 31.01.17, временем 23.59.59 и тут же вводить документ «Требование накладная» по списанию материалов в производство с датой 31.01.17 и временем 23.59.59. Лучше, чтобы между документами поступления/списания была разница во времени, хватит даже одной минуты.

Есть еще несколько причин возникновения подобной ошибки, о некоторых из них мы говорили в видеоуроках:

— Ошибки при списании материалов в 1С: Бухгалтерии предприятия 8 — ВИДЕО

— Нюансы реализации товаров в 1С: Бухгалтерии предприятия 8 — ВИДЕО

Также очень рекомендую прочитать нашу статью на эту тему

Контроль отрицательных остатков ТМЦ в 1С: Бухгалтерии предприятия 8

Четвертая ошибка — это минусы и некорректное сальдо по 60, 62 счетам. Чаще всего возникает из-за неверного зачета авансов, неправильно выбранного договора или документа расчетов. Более подробно об этом мы рассказывали в статье Почему не зачитываются авансы в 1С? и видео Как навести порядок на 60 счете в программах 1С — ВИДЕО

В одной из следующих статей, мы поговорим, о том на что обратить внимание, анализируя ОСВ, после процедуры закрытия месяца, а также почему могут отличаться суммы в бухгалтерском и налоговом учете.

![]()

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Одна из самых неприятных ситуаций при работе в программе 1С:Бухгалтерия это появление «красноты» в различных оборотно-сальдовых ведомостях. Очень часто пользователи, впервые столкнувшиеся с такой ошибкой, не знают с чего начать поиск причин ее возникновения и как следствие – путей ее исправления.

Я предлагаю вам рассмотреть такую проблемную ситуацию в оборотно-сальдовой ведомости по счету 10.01. Но у вас она может возникнуть и по 41 счету и по 43. Очень много неприятных моментов связано с аналогичной ошибкой по 60 или 62 счету. Но корень зла у всех один – некорректная работа с субконто.

Что же такое субконто? Информации об этом таинственном термине в интернете можно найти очень много. На всякий случай повторим здесь еще раз. Субконто – это некий аналитический показатель или уточнение, в разрезе которого ведется учет на том или ином счете бухгалтерского учета. Например, если речь идет о счете 60 или 62, то логично, что эти счета необходимо вести в разрезе контрагентов, 10 и 41 счет надо детализировать, т.е. уточнять в разрезе номенклатуры.

В программе 1С:Бухгалтерия у каждого счета в плане счетов указаны субконто. На счете их не может быть более трех:

Вот в этой детализации и надо искать ошибку.

Итак, рассмотрим один небольшой пример. Отработав 2 квартал, бухгалтер формирует ОСВ по счету 10.01, с детализацией по номенклатуре и довольно часто с унынием наблюдает вот такую картину:

Т.е. по одной из номенклатурных позиций сложилась странная ситуация: остатков на начало периода нет. Пришли 25 единиц материала, списано тоже 25 единиц, но программа почему то списывает данную позицию по какой то другой цене, вследствие чего в оборотке по БУ образовалось отрицательное сальдо. Для того, чтобы немного упростить работу с отчетом, сделаем отбор по одной номенклатурной позиции:

Если мы посмотрим в план счетов, то увидим, что у счета 10.01 три субконто: номенклатура, склады и партии, поэтому давайте детализируем ОСВ по всем трем субконто. Для этого перейдем в настройки отчета и на закладке Группировка установим флажки на всех трех показателях:

Сформировав отчет, мы увидим совершенно другую картину:

Т.е. на самом деле при детализации 10 счета мы видим, что в прошлом периоде произошла ошибка и хотя нам казалось что остатков по данной номенклатуре нет, программа видит остатки по поступлению от 31 марта и при списании данного материала в апреле как и положено по методу ФИФО сначала списывает запасы по той партии, которые поступили раньше.

Причины возникновения такой путаницы, как правило, одинаковые – мы часто вынуждены возвращаться в прошлый период, чтобы поправить даты и время документов поступления или списания.

Чаще всего ошибку легко исправить простым перепроведением документов и программа сама выстроит все документы в хронологической последовательности. Для такого простого решения надо просто регулярно анализировать оборотно-сальдовые ведомости по разным счетам в конце квартала или месяца.

Однако иногда бухгалтер обнаруживает ошибку в уже закрытом периоде, менять данные в котором конечно не хотелось бы. Тогда тут к моему великому сожалению, поправить ситуацию можно только операцией введенной вручную. Мои клиенты все знают, что я большой противник ручных проводок, но в данной ситуации без этого не обойтись.

И формировать ручную проводку надо очень аккуратно, внимательно и правильно заполняя все субконто в счетах учета. Итак, в разделе Операции открываем список операций введенных вручную:

Создаем новую операцию, например, 01 апреля и внимательно проставляем счета учета, субконто, количество и сумму операции в соответствии с той ситуацией, которая сложилась в ОСВ:

После этого перепроводим документы текущего периода и переформируем оборотно-сальдовую ведомость. Получается вот такая замечательная картина:

Таким образом, наша ошибка исправлена и никакого сальдо по данной номенклатуре у нас нет.

Итак, для своевременно устранения ошибок и комфортной работы в программе, анализируйте отчеты с максимальной детализацией и тогда программа 1С:Бухгалтерия станет для вас помощником, а не врагом, с которым вы ежедневно сражаетесь.

Работайте в 1С с удовольствием.

С вами была ваш консультант, Виктория Буданова. Спасибо что вы с нами.

С 2023 года в жизни налогоплательщиков появилась масса новых отчетов. Одним из них является уведомление об исчисленных суммах налогов. Хоть инспекторы и не считают этот документ отчетом, но как его не назови, представлять его все равно придется. У него есть свои сроки, требования к заполнению, штрафы за непредставление и даже нюансы по исправлению ошибок.

Сегодня мы хотели бы остановиться на последнем пункте, а именно на исправлении ошибок в уведомлениях в программе 1С: Бухгалтерии предприятия ред. 3.0.

Как говорится, не ошибается тот, кто ничего не делает.

Делитесь с коллегами, сохраняйте в закладки, эта статья точно пригодится абсолютно каждому бухгалтеру!

В статье рассмотрим несколько ситуаций, с которыми на сегодняшний день столкнулись наши клиенты.

О том, как отправить уведомление по ЕНП за февраль, мы написали в этом разборе.

Ситуация № 1 – Допущена ошибка в сумме

Представим следующую ситуацию.

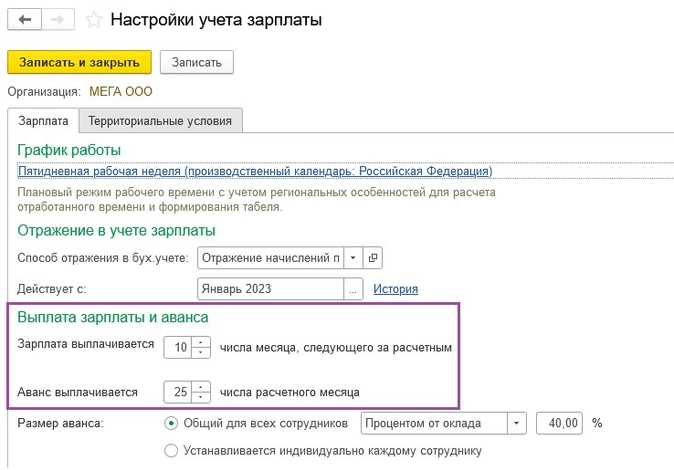

Организация выплачивает заработную плату сотрудникам 10 и 25 числа.

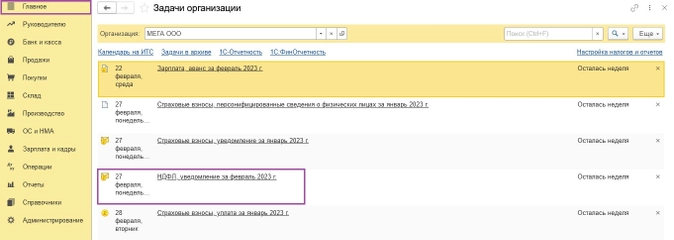

Компания должна отправить уведомление по НДФЛ за февраль 2023 до 27 февраля 2023 года.

Если сложно — приходите на курс, профи помогут с ЕНП и ЕНС.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.На

курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Старт потока уже совсем скоро, присоединяйтесь.

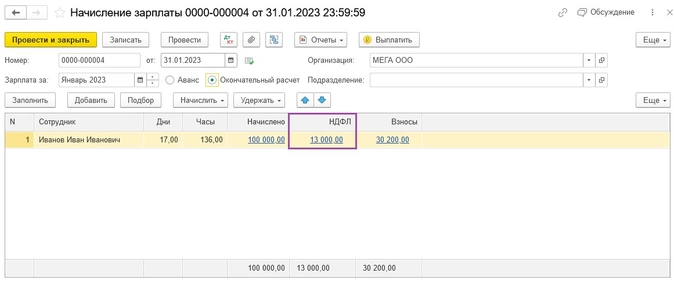

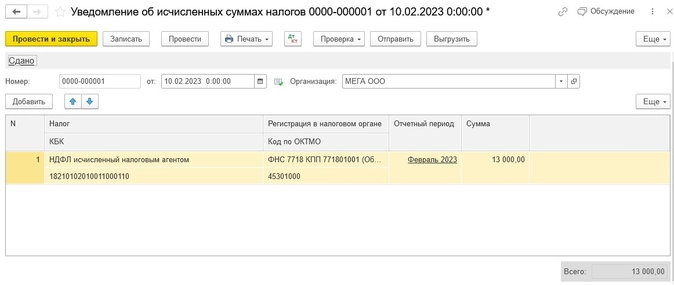

Одновременно с выплатой заработной плата за январь 2023 года, бухгалтер, чтоб не забыть, сразу отправила уведомление по НДФЛ за февраль 2023 года.

Сумма налога в документе была равна 13 000 рублей. Именно эта сумма фигурировала в начислении заработной платы за январь 2023 года.

Других выплат физлицам компанией не производилось.

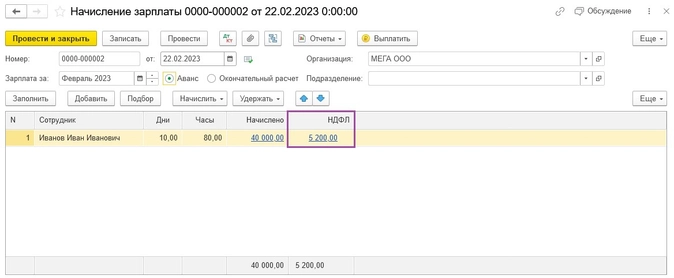

Но бухгалтер не учла того, что аванс за февраль 2023, в связи с праздничными днями, она должна будет выплатить 22.02.2023.

А как мы знаем, уведомление по НДФЛ за февраль 2023 подается налогоплательщиком за период с 23 января по 22 февраля. А это значит, что сумма налога в поданном ранее документе не верная.

Посмотрим начисление аванса и увидим, что НДФЛ с аванса составил 5 200 руб.

Понятно, что уведомление придется пересдавать, ведь налоговую инспекцию организация дезинформировала, но как это сделать?

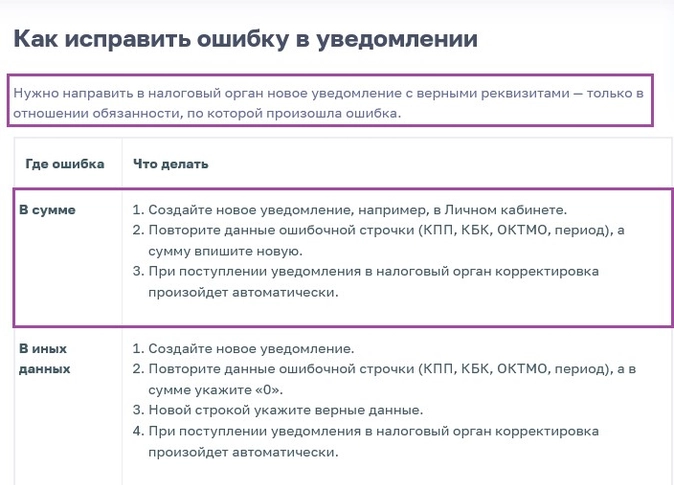

На странице ФНС, посвященной ЕНС, имеется следующая информация:

В нашем случае ошибка допущена в сумме. А это значит, что нам требуется подать новое уведомление и указать в нем верную сумму.

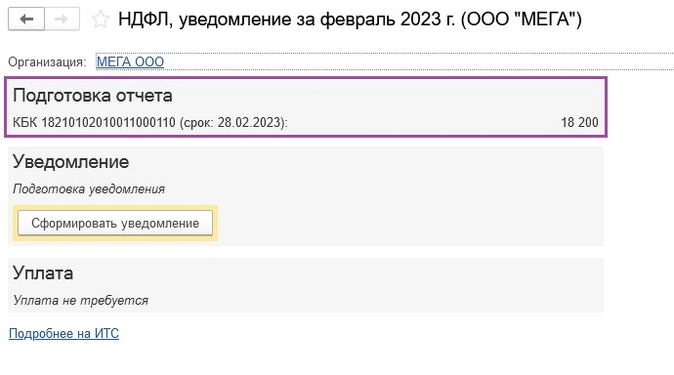

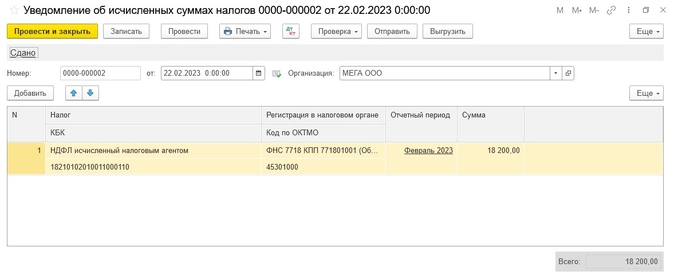

Сумма налога, которую нужно показать в уведомлении, составит 18 200 руб.

Заходим снова в «Задачи организации» и находим ссылку на нужное нам уведомление.

Программа предлагает нам создать уведомление на сумму 18200 руб.

Формируем новое уведомление и отправляем в налоговую инспекцию.

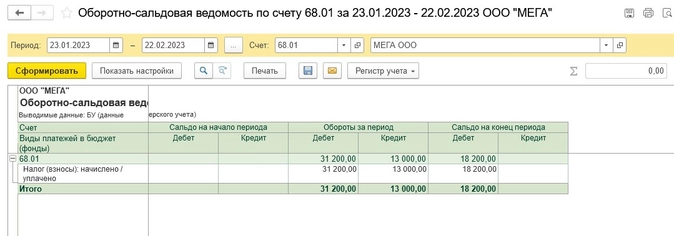

Но теперь в оборотно-сальдовой ведомости по счету 68.01 отражены некорректные данные.

Все дело в том, что уведомление создает записи в регистрах и записи по счетам учета.

А так как в программе у нас в настоящий момент числятся два уведомления (ошибочное и верное), то соответственно, и записи по счетам учета и регистрам задвоились.

К сожалению, после подачи нового уведомления предыдущее автоматически в программе не сторнируется.

Поэтому пользователям придется самостоятельно отслеживать эту ситуацию и вручную удалять ненужные уведомления, во избежание искажения данных на счетах бухгалтерского учета и в регистрах.

Перейдем в раздел «Операции» – «Единый налоговый счет» – «Уведомления» и пометим на удаление ошибочно поданное уведомление.

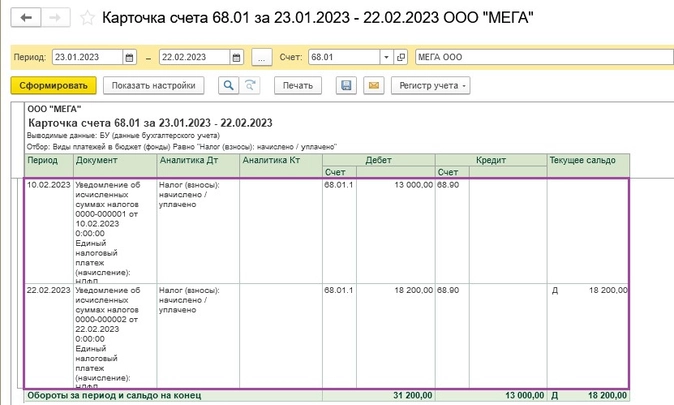

Сформируем повторно оборотно-сальдовую ведомость по счету 68.01.

Видим, что по состоянию на 22 февраля данные в учете отражены корректно.

Информация на счетах учета не задвоена.

Напомним, что начисление аванса (документ «Начисление зарплаты» с признаком «Аванс») в программе не создает бухгалтерских проводок, поэтому НДФЛ на счете 68.01 удержанный с доходов сотрудников за февраль 2023 года появится только при проведении в учете документа «Начисление зарплаты» с признаком «Окончательный расчет».

Теперь проанализируем еще одну ситуацию, когда требуется исправить ошибку в уведомлении.

Ситуация № 2 – Допущена ошибка в КБК

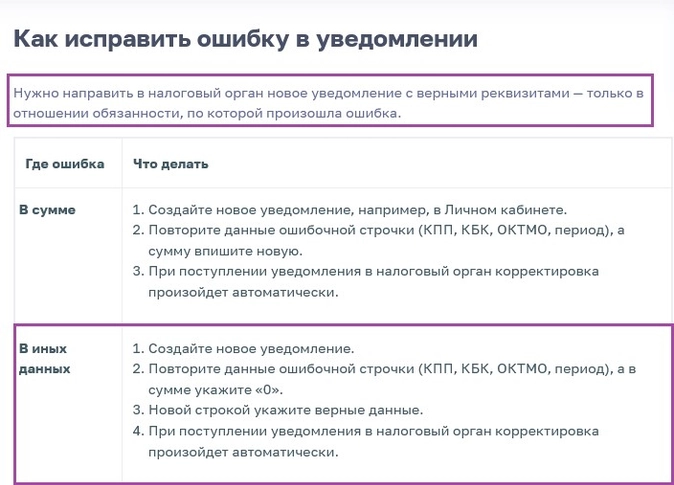

Снова обратимся к сайту ФНС и посмотрим, каким образом рекомендовано поступать налогоплательщикам в такой ситуации.

Наша ошибка является ошибкой в иных данных. То есть способом, который мы рассмотрим ниже будут исправляться все ошибки, кроме неверной суммы.

Будем действовать в соответствии с рекомендациями инспекторов.

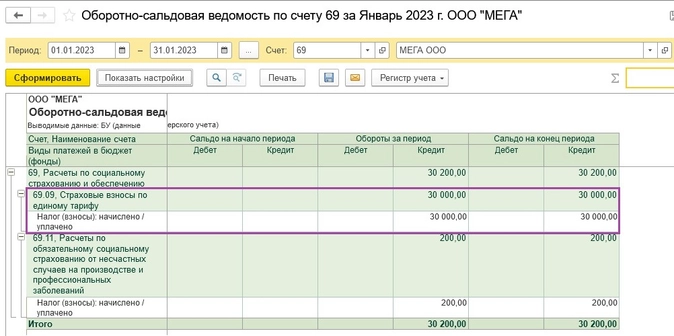

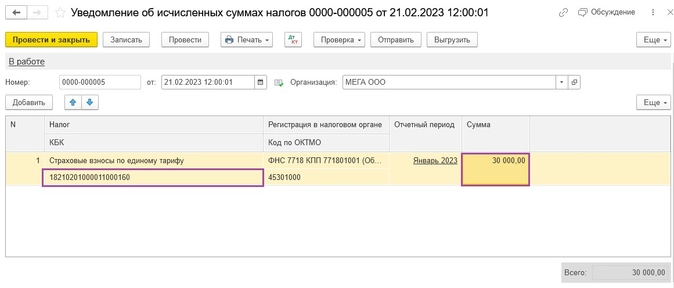

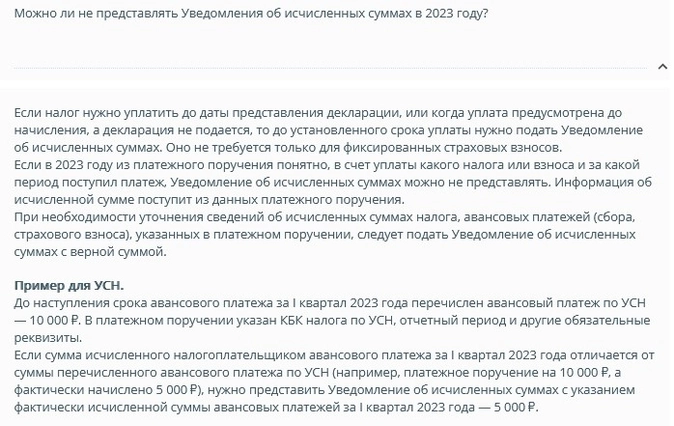

Представим, что нам требуется подать уведомление по страховым взносам за январь 2023 года. Срок представления такого уведомления 27.02.2023.

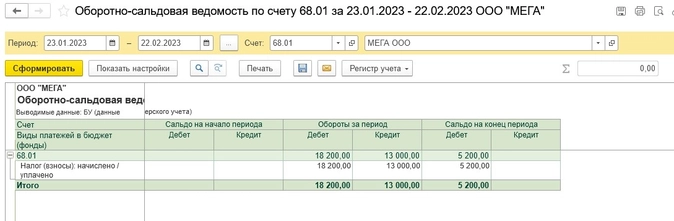

Сформируем оборотно-сальдовую ведомость по счету 69 за январь 2023.

Страховые взносы по единому тарифу составили 30 000 руб.

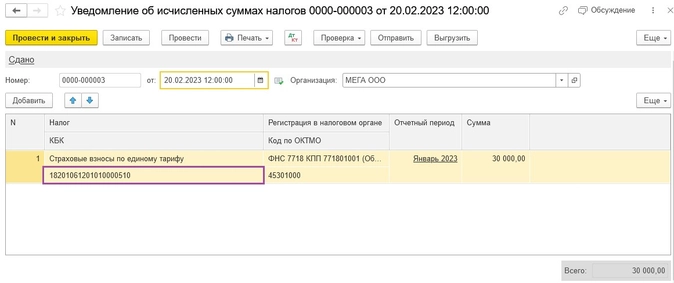

В нашем примере уведомление с верной суммой было отправлено в налоговую инспекцию с неверным КБК.

Ошибочно в уведомлении указали КБК для перечисления ЕНП – 18201061201010000510.

Но инспекторы не приняли такой документ, так как при подаче уведомления должны быть указаны коды, которые соответствуют определенному налогу или взносу.

Для НДФЛ КБК – 18210102010011000110, а для страховых взносов КБК – 18210201000011000160.

Также обратите внимание, что с 2023 года разделения по видам взносов для страхователя не существует.

Все взносы начисляются по единому тарифу и имеют один КБК.

Делить страховые взносы по видам страхования (как это было до 2023 года) не нужно.

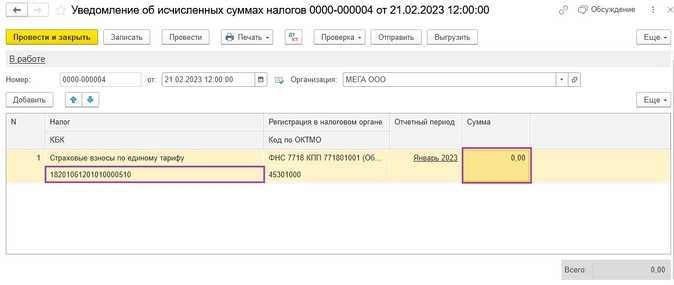

Создадим в программе новое уведомление («Операции» – «Единый налоговый счет» – «Уведомления») и заполним его в точности, как ошибочное, но сумму проставим 0.

А вот, что касается рекомендации инспекторов: «Новой строкой укажите верные данные», то на сегодняшний день, при подаче одного Уведомления с двумя строками (сумма «0» по неверному КБК и сумма по верному КБК), наши клиенты столкнулись с ситуацией, когда поданное по такой рекомендации Уведомление некорректно отразилось на ЕНС.

Исправить ошибку удалось, отправив отдельное уведомление с нулевой суммой, а затем еще одно уведомление с верными данными.

Возможно, в будущем эту ситуацию исправят и рекомендации на сайте ФНС будут корректными. Но на данный момент имейте в виду этот нюанс.

Вернемся к нашему примеру и отправим в налоговую уведомление с суммой «0».

Далее создадим еще одно уведомление, в котором укажем верное КБК и необходимую сумму.

На основании этого уведомления инспекторы самостоятельно скорректируют данные.

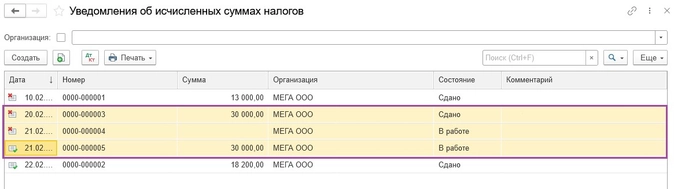

Не забудьте удалить первое ошибочное уведомление и второе корректировочное.

В программе должно остаться только одно верное уведомление.

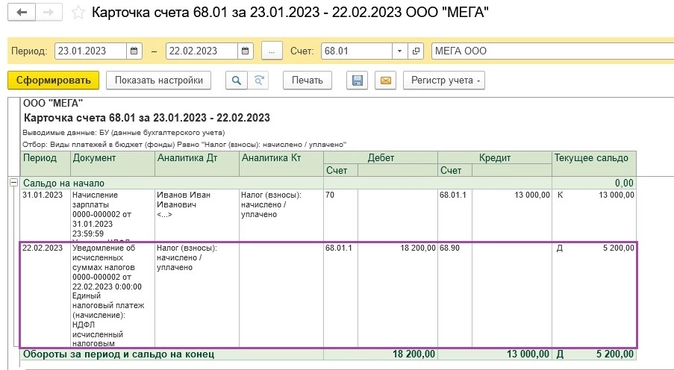

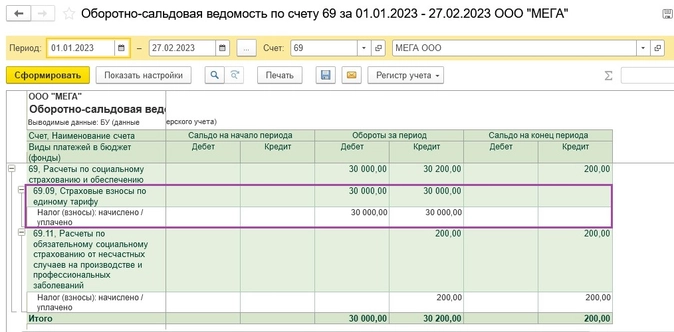

Еще раз сформируем оборотно-сальдовую ведомость по счету 69. Данные отражены корректно.

Подводя итог всему вышесказанному, можно сделать такой вывод: лучше всего подавать уведомление из «Задачи организации» («Главное» – «Задачи» – «Задачи организации»).

Ведь именно этот способ автоматизирован разработчиками программы, а это значит, что уведомление заполнится автоматически, что позволит пользователям избежать случайных ошибок.

Но при исправлении ошибок пользователю придется формировать уведомление самостоятельно («Операции» – «Единый налоговый счет» – «Уведомления») и выбирать верные реквизиты. Хотя программа все равно подскажет, как сделать правильно.

И помните, что исправить ошибку можно только до подачи налоговой декларации или расчета.

Так как после получения налоговых данных, инспекторы уже не будут нуждаться в информации, которая указывается налогоплательщиком в уведомлении. Все сведения налоговики возьмут из деклараций или расчетов.

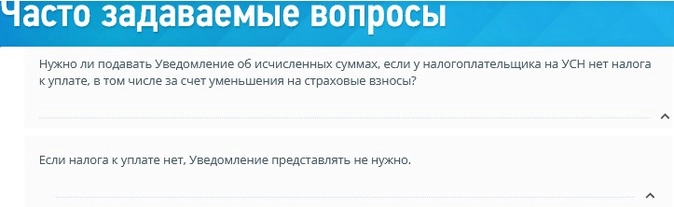

И в заключении хотим ответить на часто задаваемый вопрос:

Нужно ли подавать уведомление, если у налогоплательщика нет налога к уплате?

На этот вопрос ФНС в разделе «Часто задаваемые вопросы» ответила отрицательно.

То есть не нужно представлять уведомление, если налога к уплате нет.

Мы рекомендуем почаще заглядывать на страницу с ФНС Часто задаваемыми вопросами, так как инспекторы постоянно пополняют базу данных с ответами, а это однозначно поможет избежать ошибок.

Кроме того, инспекторы в ответах публикуют не только теоретические аспекты, которые зачастую и так известны налогоплательщикам, но и приводят примеры.

Обнаружилось минусовое, красное конечное сальдо на ноябрь 2018 года на субсчетах (10.02, 10.04, 10.06 и т.д.) 10-го счета. Нужно исправить минусовое сальдо по кол-ву на складах номенклатуры и отрицательное сальдо суммы дебета на конец месяца, иначе будут проблемы с закрытием месяца.

Исправлять минусовые последствия проводок документов по субсчетам (причины неизвестны) будем через операции регламентированного учета, посматривая в отчет по оборотно-сальдовой ведомости (ОСВ) по 10 счету как в итоге исправляется минусовая краснота по дебету после ручных проводок.

01 Для начала, откроем отчет по ОСВ и увидим проблему. Регламентированный учет — Отчеты: Оборотно-сальдовая ведомость по счету, если ее там нет, то включить через Настройка действий:

02 Теперь откроется формирование отчета, где выполним его настройки: выберем Ноябрь месяц и нажмем кнопку Показать настройки:

02.1 Настраиваем параметры формирования отчета на вкладке Группировка:

02.2 Следующая вкладка Отбор, добавляем новый элемент Количество ДТ (кон. сальдо), которое будем исправлять в дальнейшем через операции регламентированного учета:

03 Смотрим отчет:

04 Из отчета выберем одну проблемную номенклатуру «Балка» по которой минус на субсчете 10.06 в кол-ве -398 и сумме -169394,50 на складе «АХО РРЦ Красноярск» в подразделении «РРЦ Красноярск» и заново настроим данный отчет, чтобы более детально рассмотреть проводки по номенклатуре «Балка», нажимаем Показать настройки:

05 В сформированном ОСВ по этой номенклатуре «Балка» понимаем какое кол-во и сумму будем «перекидывать» внутри субсчета 10.06 вручную регл. операцией:

06 Теперь создаем ручные проводки для исправления минуса через Регламентированный учет — Операции (регл. учет):

07 Создаем операцию:

07.1 Заполняем вкладку Основная для операции регламентированного учета:

07.2 Вкладка Бухгалтерский и налоговый учет, где будем формировать сами проводки. Для номенклатуры «Балка» ручная проводка выглядит так:

08 После Провести и закрыть, заново формируем отчет ОСВ и видим исправленную красноту дебета на 10.06 для Номенклатуры «Балка» на конец ноября 2018 года:

Подобным образом исправляем все сальдо по другим номенклатурам добавляя проводки в созданную операцию регл. учета.

09 После того как минусы будут исправлены по Количество ДТ (кон. сальдо), сформируем отчет с другим отбором, по БУ Дт (кон. сальдо):

Исправляем оставшиеся сальдо на конец периода по номенклатурам операциями регл. учета. из этого отчета по БУ Дт (кон. сальдо) аналогично как и ранее по Количество ДТ (кон. сальдо).

Здравствуйте!

Удобно «схлопнуть» развернутые сальдо документом Корректировка долга. Его оформите датой 31.12.2021. Чтобы в БФО за 2021 это не тянуть и в 2022 год.

В шапке документа выбираете то, что нужно сделать и кнопку Заполнить нажимаете. Оставляете только то, что надо свернуть между собой. Лишние строки удаляете.

Документ Корректировка долга

Ошибка во взаиморасчетах с поставщиком: указан неправильный документ расчетов. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

Или Операция, введенная вручную то же самое, но надо аккуратно заполнять ту же аналитику, что видите в ОСВ по 60, 62 — это дольше получится.

—

Проверьте дополнительно 76.ВА и 76.ВА, что нет связи с теми сальдо, что «развернуты», если они есть по 60.02 и 62.02.