При выполнении операции закрытия месяцев в программе 1С Управление торговлей версии 11.4 можно столкнуться со следующими ошибками:

- Отрицательные остатки по товарам организаций.

- Ошибки при расчете себестоимости

- Отрицательные остатки по количеству в регистре себестоимости.

- Остатки по суммам при нулевом количестве в регистре себестоимости.

Способы устранения ошибки «Отрицательные остатки по товарам организаций»:

Ошибка выглядит следующим образом:

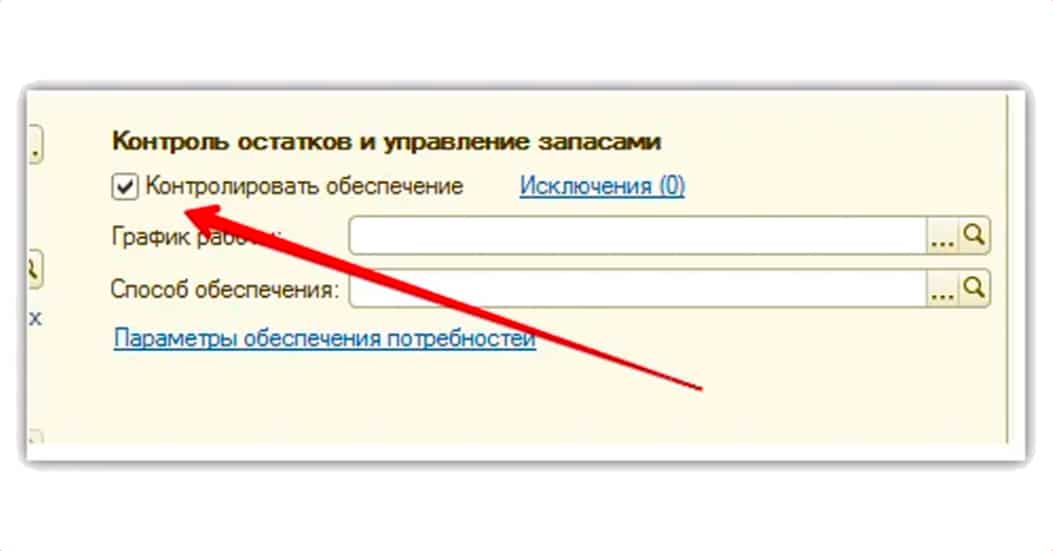

Ошибка возникает в основном при отключенном контроле остатков по товарам организаций, либо при проведении документов задним числом.

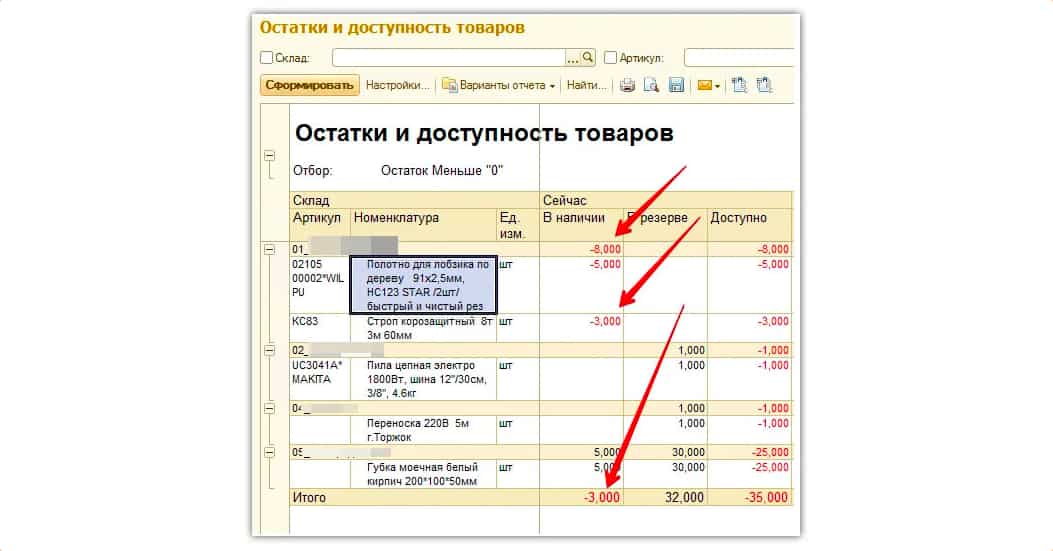

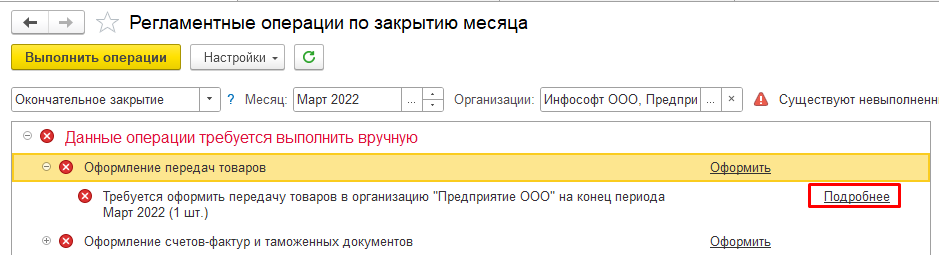

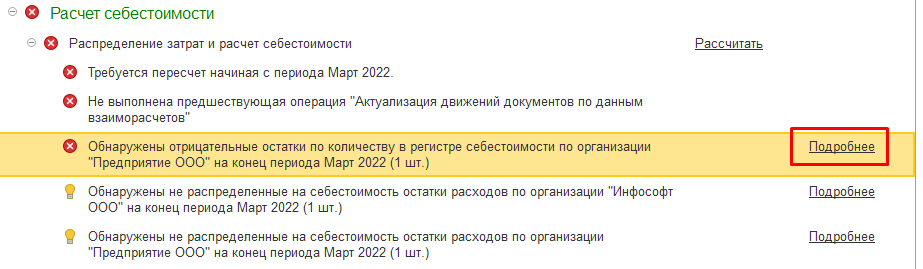

Нажмите кнопку «Подробнее» для получения списка ошибок с отрицательными остатками:

Список выглядит следующим образом:

В данном примере ошибка только по одному товару, но таких записей может быть несколько по многим товарам (для каждого товара отдельная запись).

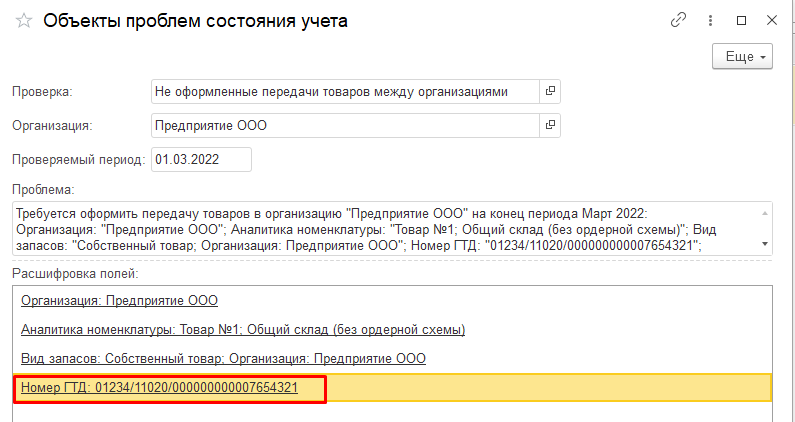

Тут также можно нажать кнопку «Подробнее» для получения более детальной информации по ошибке:

Окно информации выглядит следующим образом:

Ошибку можно исправить двумя способами:

- Массовое исправление ошибок отрицательных товаров организаций с помощью помощника:

Нажмите кнопку «Исправить» в окошке закрытия месяца:

В открывшемся окне помощника по исправлению отрицательных товаров организаций, дойдите до 4го шага и нажмите кнопку «Запустить исправление», как показано на скрине ниже:

Если ошибки связаны с тем, что при проведении реализаций были списаны товары, которые есть фактически в остатках, но с другим ГТД (которого в остатке не было), то данное исправление устранит все такие случаи.

Если же данное исправление не помогло, то нужно разбираться по каждой ошибке отдельно (об этом в следующем способе).

2. Исправление каждой ошибки по отдельности.

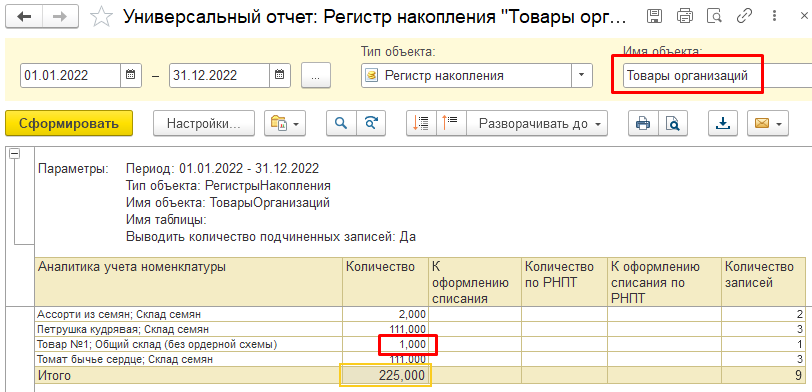

Так как смысл ошибки в том, что в программе имеется отрицательный остаток по регистру «Товары организаций», то нам нужно посмотреть каким документом сформирована эта ошибка. Для этого сформируйте отчет «Ведомость по товарам организаций» по товару, вызвавшему ошибку (товар указан в детальной информации об ошибки со скрина выше).

Расшифруйте ведомость до регистратора, и Вы сможете увидеть документ образовавший отрицательный остаток. Если есть остаток в целом по номенклатуре, но есть отрицательный остаток по ГТД или видам запасов, то ошибку можно исправить так:

- Включить контроль остатков по товарам организаций,

- Затем отменить проведение и провести заново проблемный документ.

Способы устранения ошибки «Отрицательные остатки по количеству в регистре себестоимости»:

Ошибка выглядит следующим образом:

Такие ошибки в основном возникают при проведении документов задним числом или ошибок самой программы 1С (когда документ делает движение по одному регистру, а по регистру себестоимости не делает). В большинстве случаев помогает простое перепроведение документа, вызвавшего ошибку.

При возникновении таких ошибок, самое главное правильно определить документ из-за которого возникла эта ошибка. Документ не обязательно будет того же месяца, который Вы закрываете, отрицательный остаток мог возникнуть ранее, но выявится только в этом месяце.

Для устранения такой ошибки сделайте следующее:

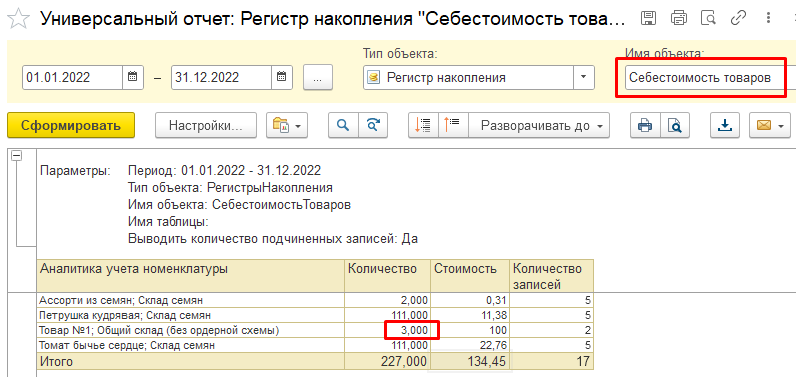

Сформируйте два универсальных отчета (Режим технического специалиста – Универсальный отчет) по товару, указанному в информации об ошибки (при нажатии кнопке «Подробнее»), один отчет по регистру «Товары организаций», второй по регистру «Себестоимость товаров»:

Необходимо формировать оба отчета, начиная с месяца, который закрываете до месяца, в котором возникла ошибка (возможно, это один и тот же месяц). Вам нужно выявить тот месяц, в котором общий начальный остаток одинаковый, а конечный остаток различается между двумя отчетами:

Как только найдете месяц, в котором ошибка, расшифруйте до регистратора оба отчета и увидите, что в отчете по регистру «Себестоимость товаров» не будет хватать какого-то документа (а в отчете «Товары организаций» этот документ будет).

Перепроведите найденный документ и повторите операцию закрытия месяца.

Способы устранения ошибки «Ненулевые остатки по суммам при нулевом остатке по количеству в регистре себестоимости»:

Ошибка выглядит следующим образом:

Ошибка схожа с той, что описана выше «Отрицательные остатки по количеству в регистре себестоимости», причины возникновения и способы ее исправления идентичные.

Смысл этой ошибки в том, что вероятнее всего, какой-то документ сделал расход по регистру себестоимости только по измерению «Количество», а расход по измерениям суммы (их несколько) не сделал.

Способ устранения такой ошибки – перепроведение документа, вызвавшего ошибку и повторное выполнение закрытия месяца.

Если Вам нужна помощь с закрытием месяца в 1С или другая консультация по 1С, нажмите кнопку ниже и наш эксперт перезвонит Вам:

Добрый день!

Работаем в программе 1С:Предприятие 8.3 (8.3.21.1624),

Бухгалтерия предприятия КОРП, 3.0 (3.0.131.27)

с 01.01.2023 заносим остатки в новую базу.

Частично по счетам уже занесены остатки на 31.12.2022.

Январь, февраль и март 2023 года заносится в текущем режиме.

При закрытии месяца за январь 2023 года возникла ошибка:

1. Невозможно определить себестоимость услуг

«Для некоторых наименований оказанных услуг не отражены соответствующие им затраты.

Поэтому себестоимость таких услуг нельзя определить.»

Во вложении скрины.

Помогите, пожалуйста, разобраться, что не так, где не сделаны настройки?

Устранение ошибки при закрытии месяца в 1С Предприятие 8.3

Пошаговая инструкция для устранения ошибки при закрытии месяца.

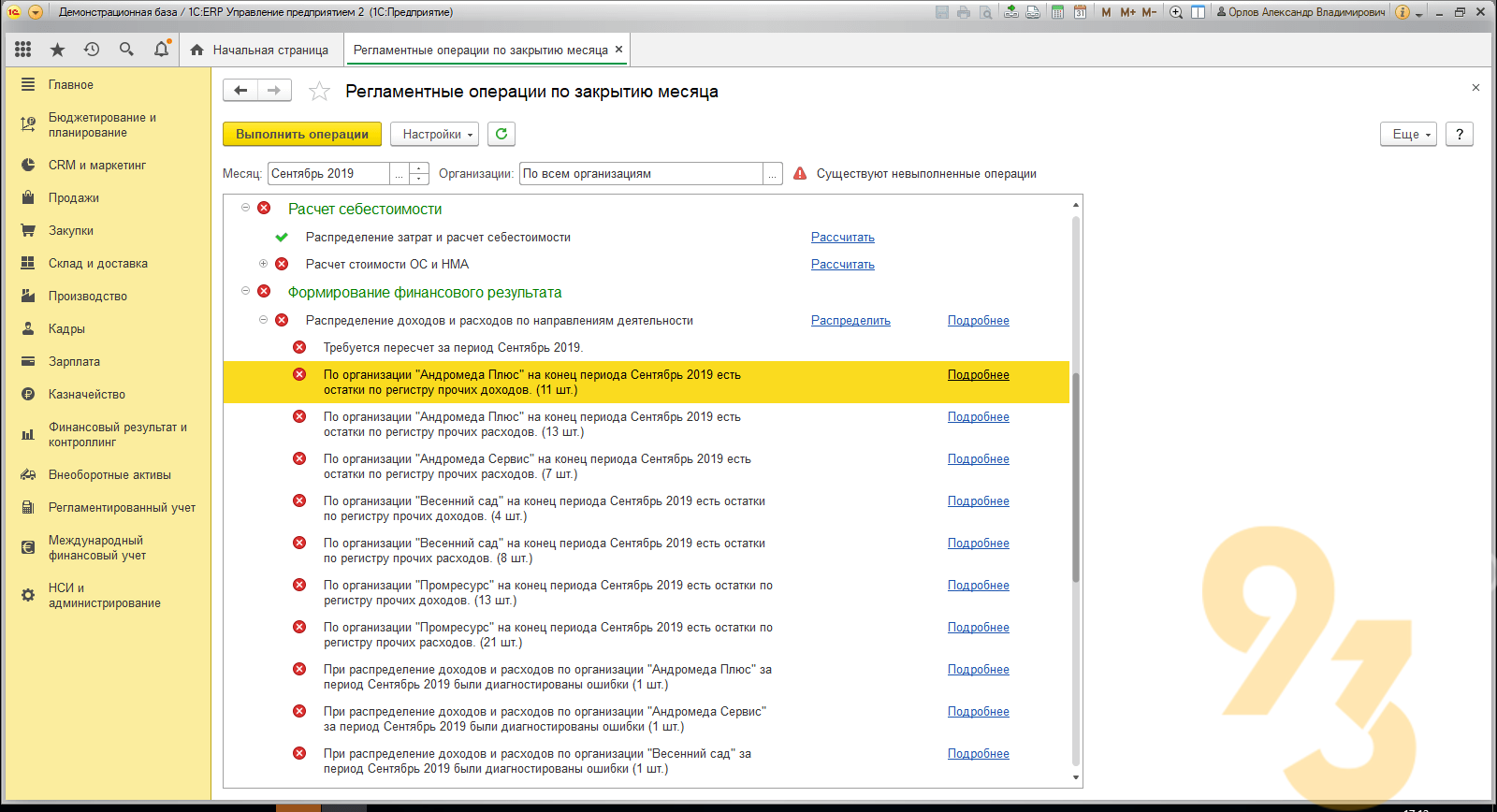

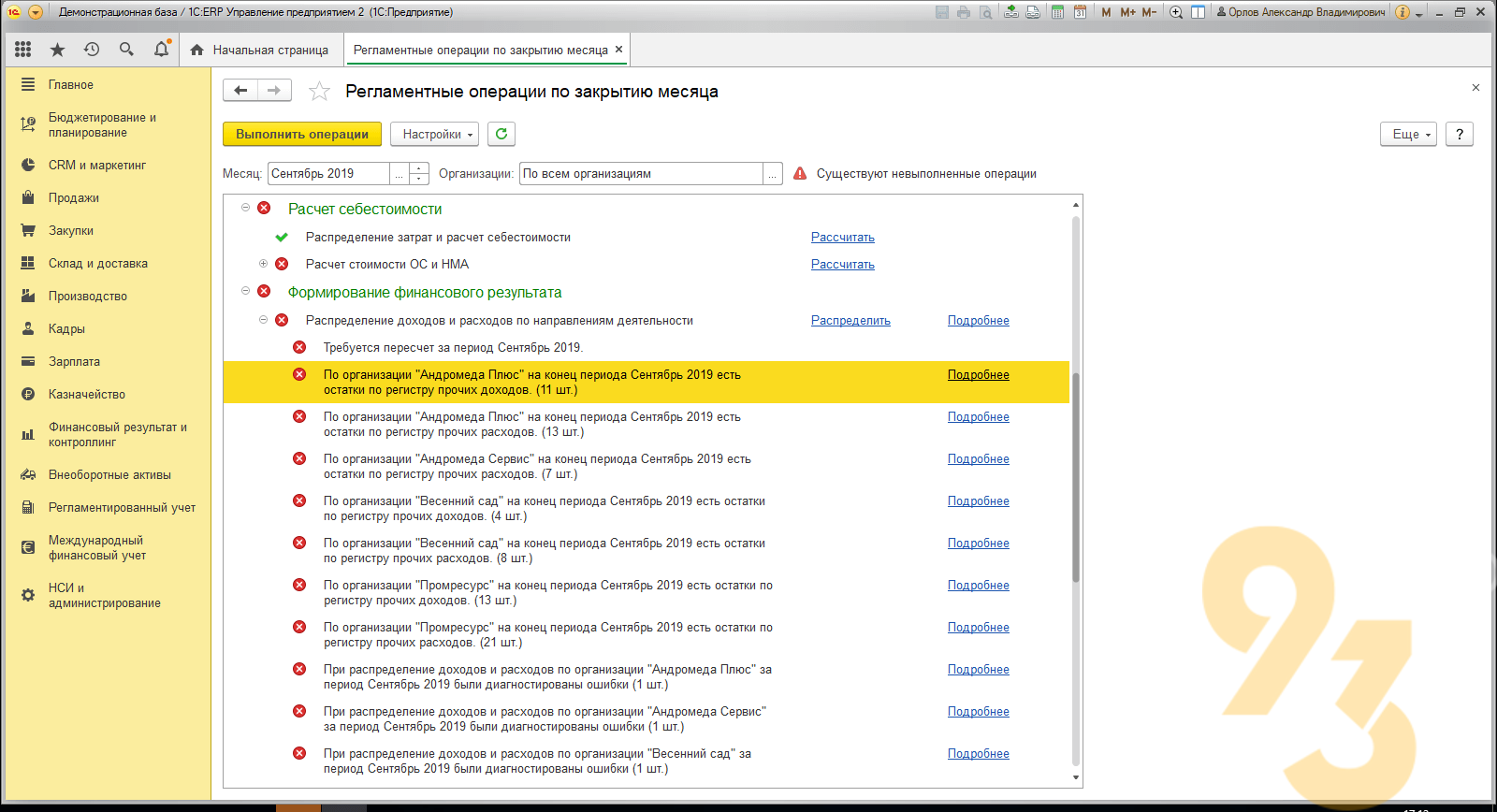

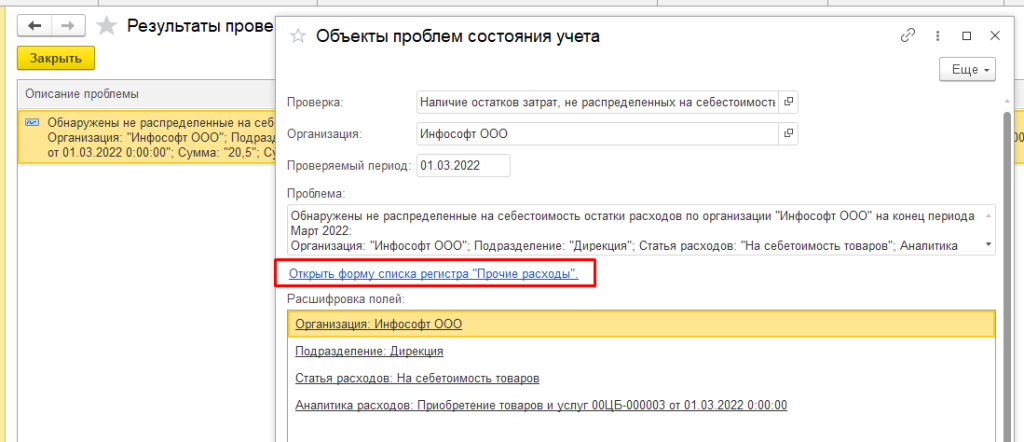

В случае когда при закрытии месяца выходит подобная ошибка, её причиной бывает отсутствие указанной аналитики для распределения.

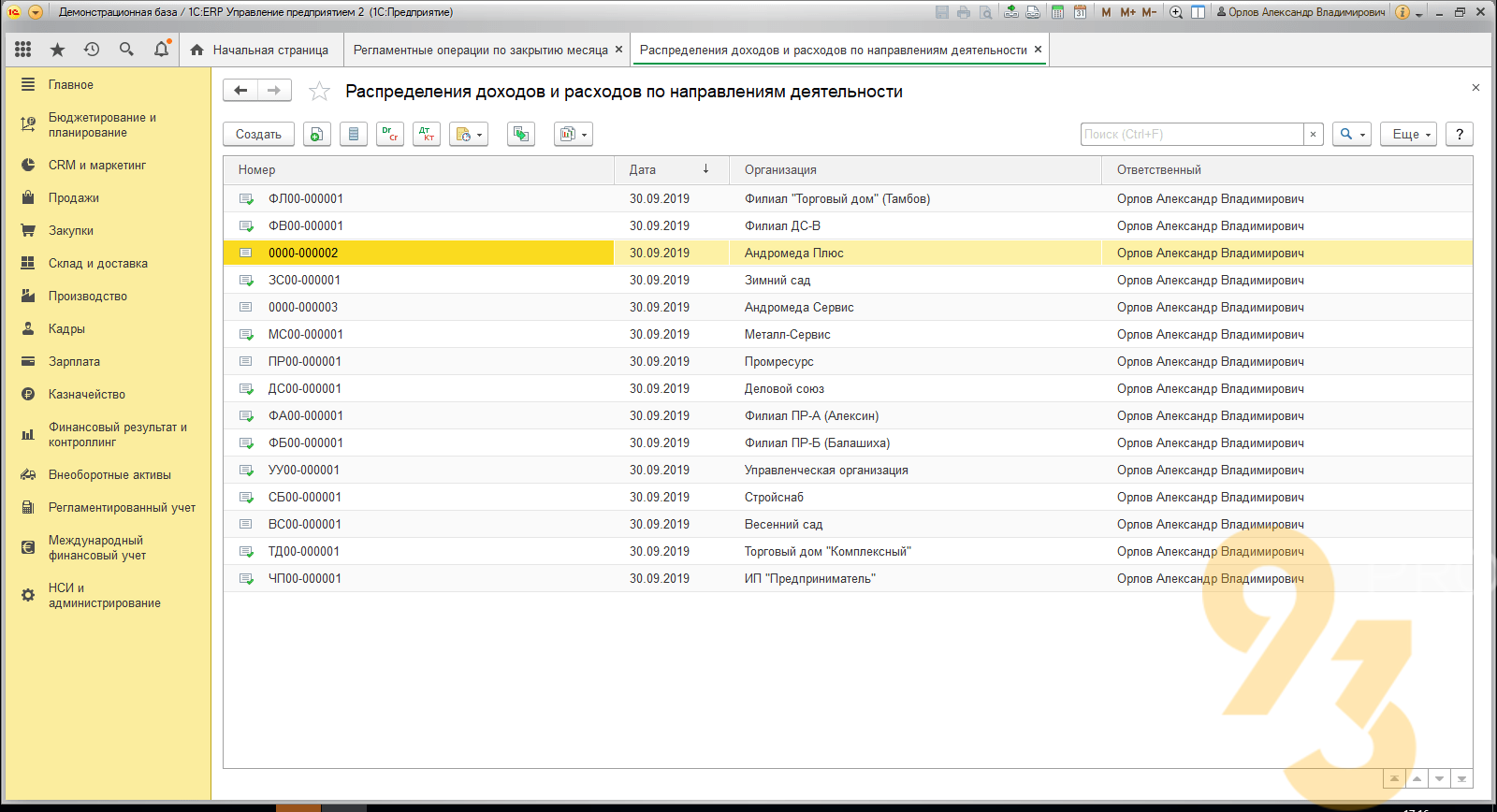

Для открытия документов распределения нажимаем «Подробнее»

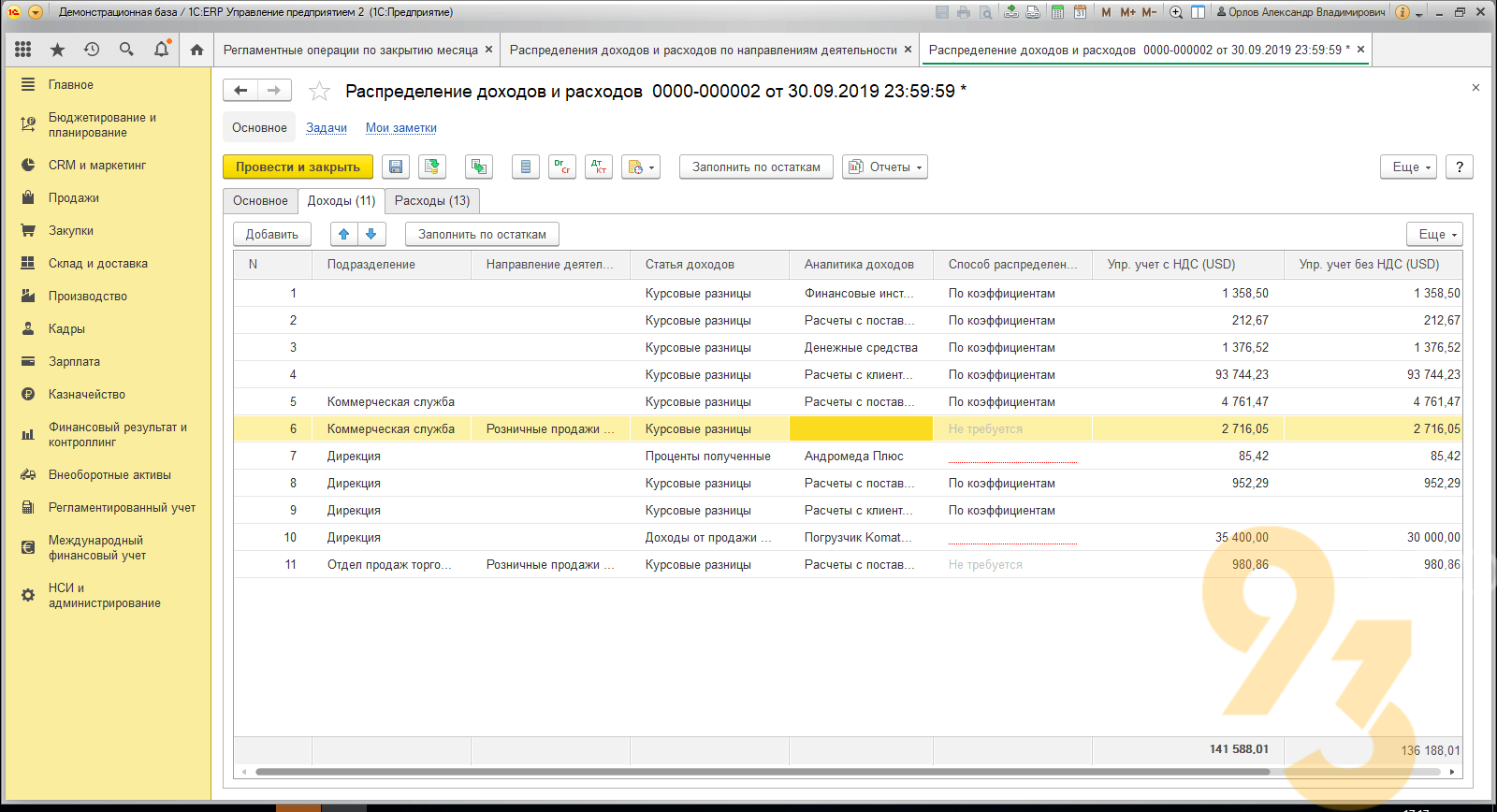

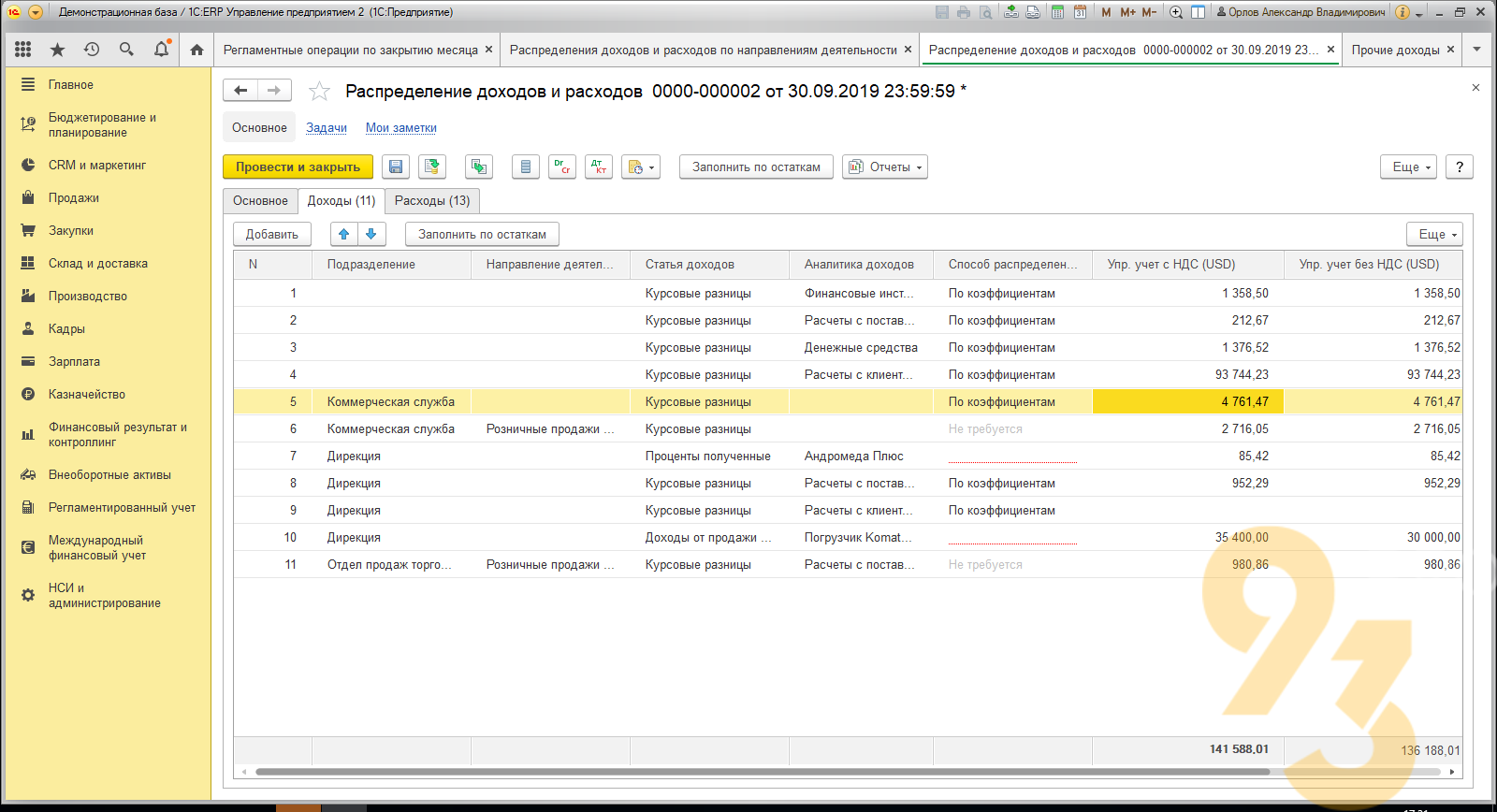

В документах распределения есть непроведенные документы. Открываем такой документ.

В документе отсутствуют заполненные данные в колонке «Аналитика доходов/расходов» или «Способ распределения». Проверяем данные по вкладкам «Доходы» и «Расходы». Поскольку данные в этот документ собираются из документов в момент закрытия месяца, то заполнение реквизитов в регламентном документе не исправит ошибку.

Чтобы найти документ, в котором не указана аналитика или способ распределения, открываем меню «Все функции»

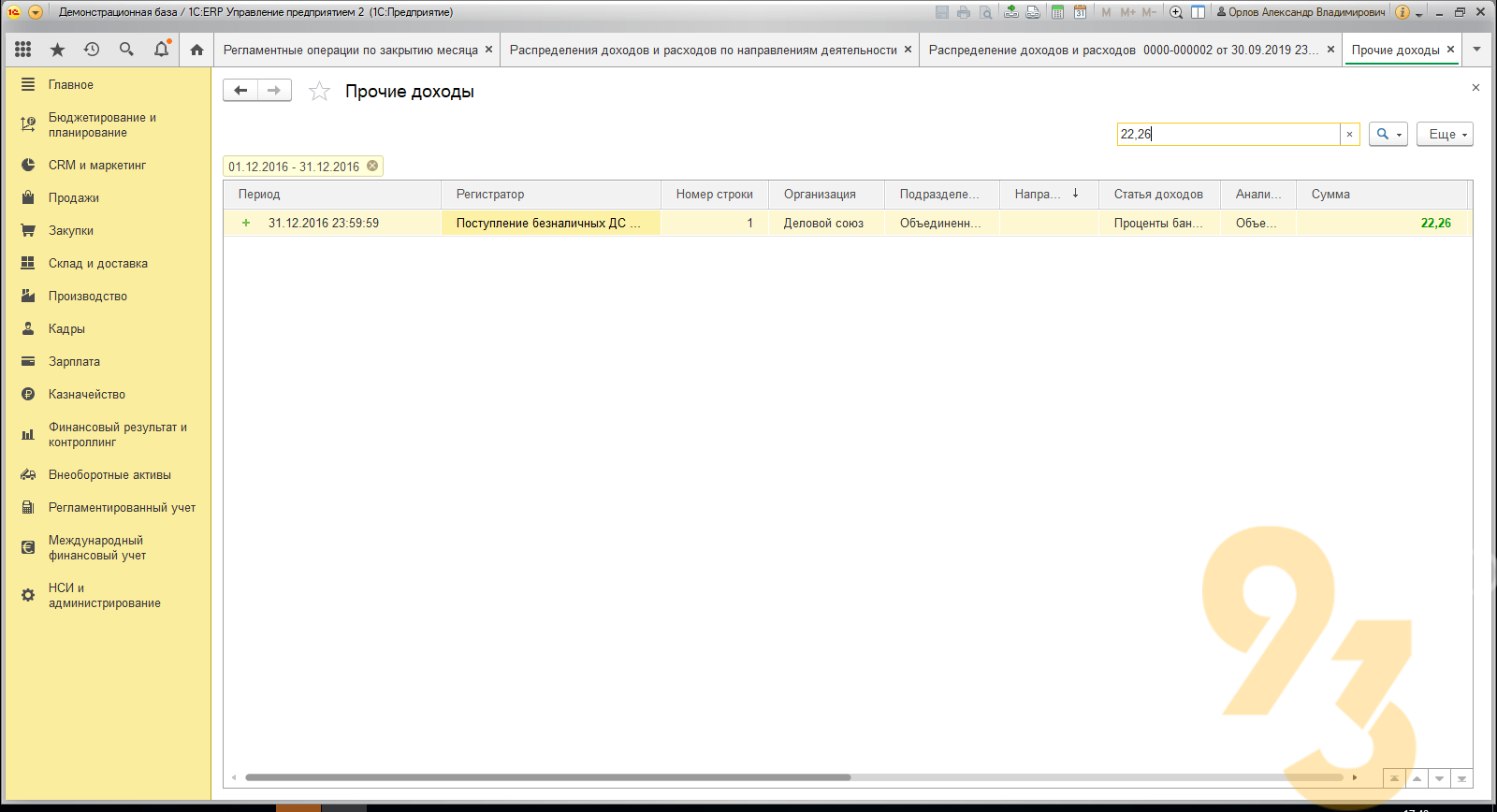

Выбираем регистры накоплений, открываем «Прочие доходы» если ошибка на вкладке «Доходы», либо выбираем «Прочие расходы» если ошибка на вкладке «Расходы».

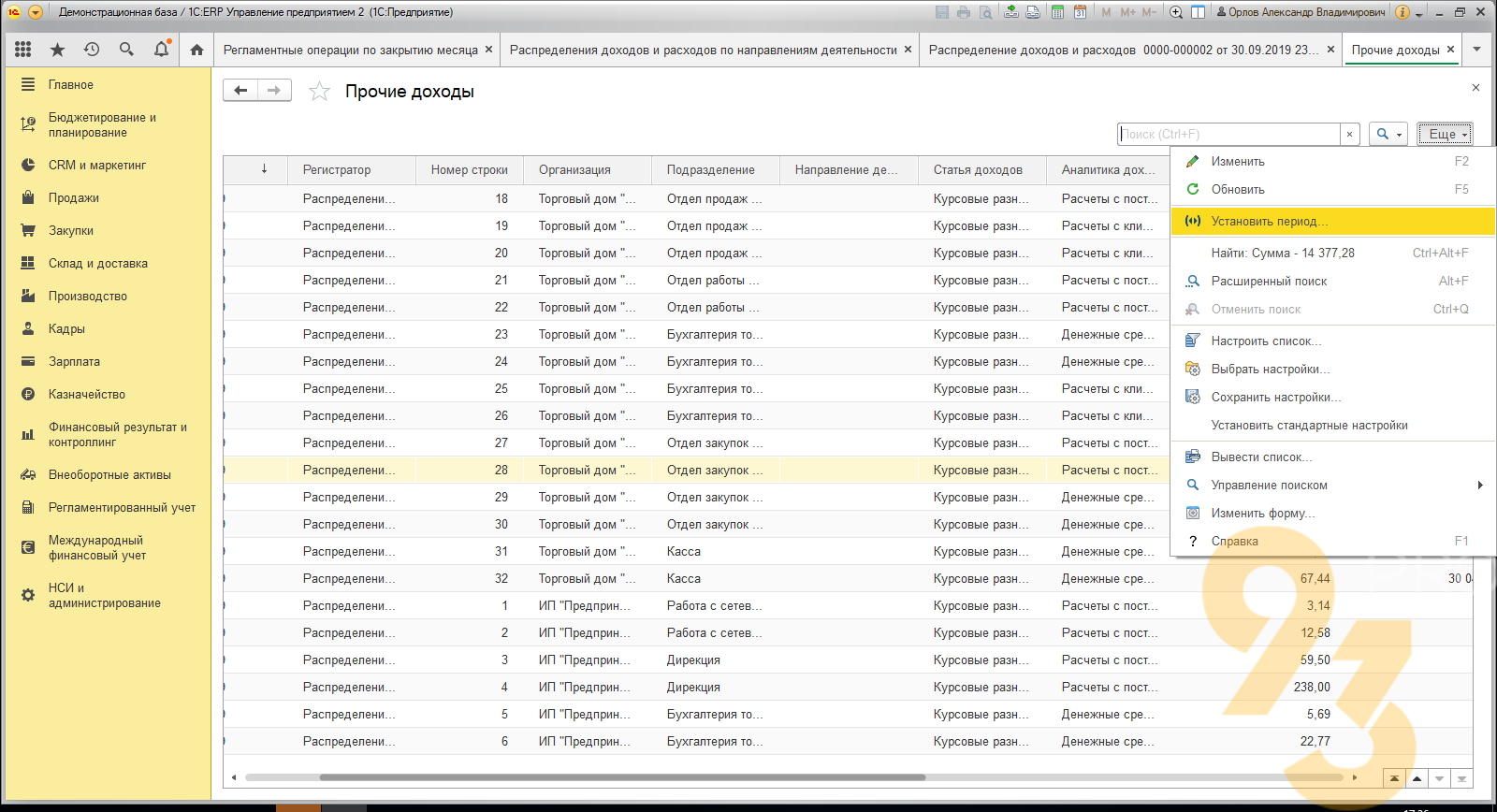

Копируем сумму строки, ищем требуемую строку по сумме, установив ограничение по периоду. Если ошибка закрытия сентября, то выставляем отбор по датам

Для этого в регистре накоплений «прочие доходы» или «прочие расходы» меню «Ещё», выбираем «Установить период»

В окне выбора периода

В строке поиска вписываем сумму из той строки, в которой не указана аналитика или вариант распределения. Открываем документ- регистратор.

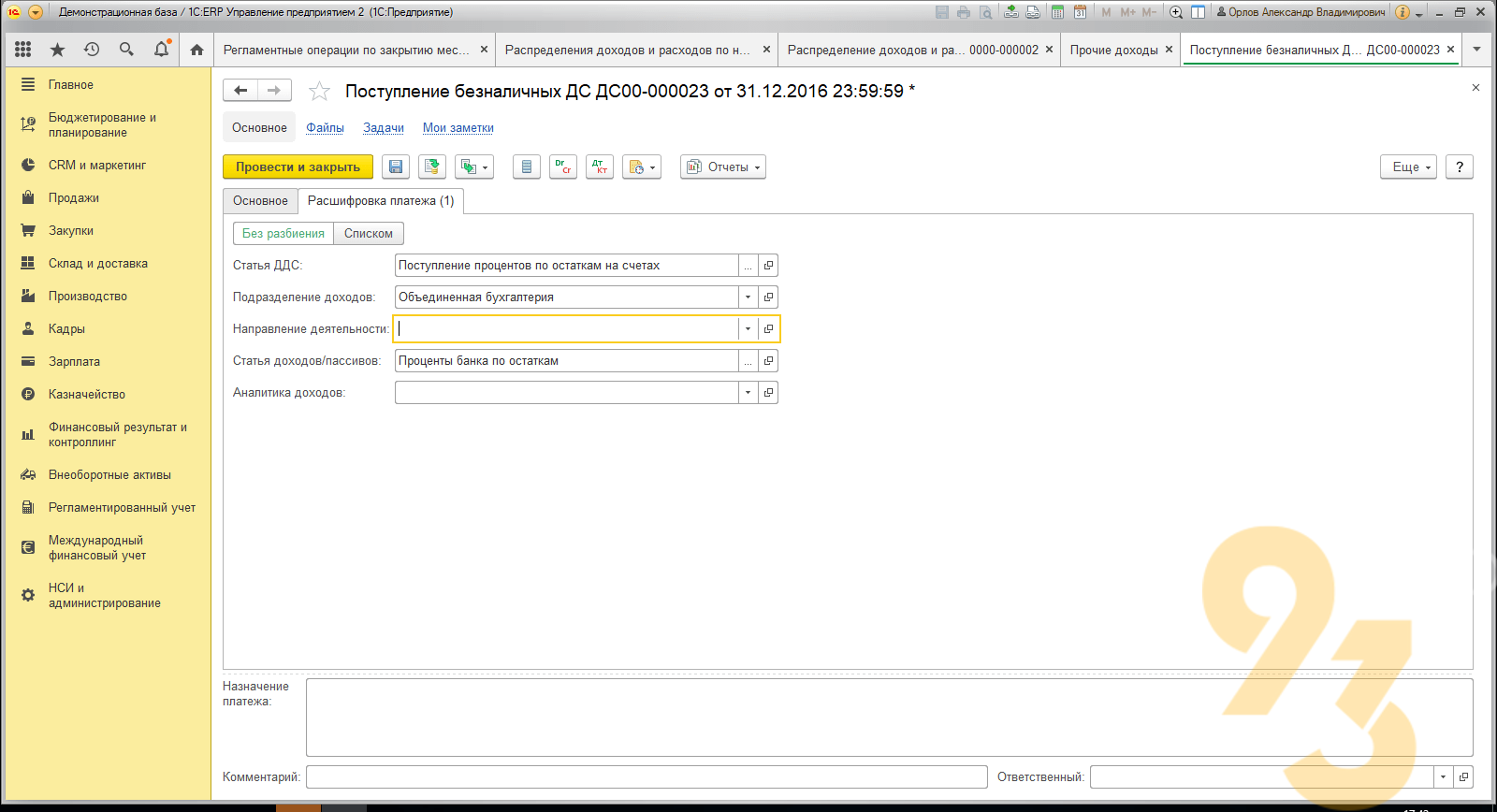

В документе, если это документ оплаты, переходим на вкладку «Расшифровка платежа». Если аналитика доходов/расходов не указана, то заполняем её. Чтобы в дальнейшем избежать подобной ситуации, открываем статью доходов/расходов, нажимаем «Записать»

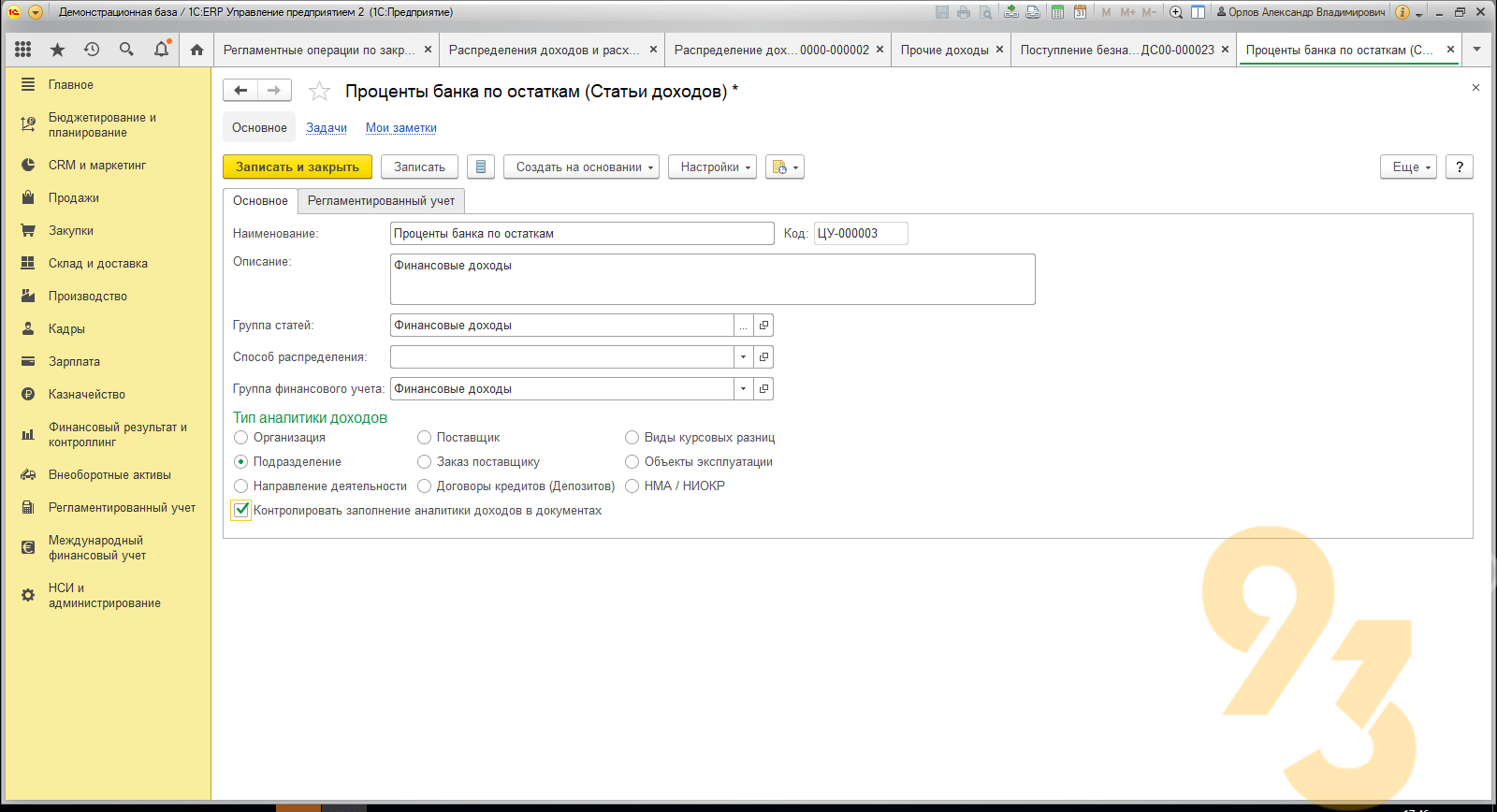

В статье доходов/расходов устанавливаем флаг «Контролировать заполнение аналитики», нажимаем «Записать и закрыть».

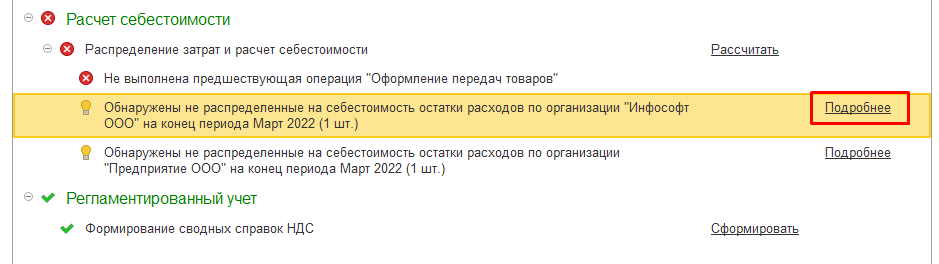

Распределение затрат и себестоимости: ошибки

Существует множество ошибок в 1С Управление торговлей и 1С Комплексная автоматизация, которые могут возникать при расчете себестоимости. Наиболее распространённые ошибки приведены ниже.

- Обнаружены ненулевые остатки по суммам при нулевом остатке по количеству в регистре себестоимости по организации.

- Обнаружены разные знаки у остатков по суммам и количеству в регистре себестоимости по организации.

Ошибки расчета себестоимости

Также могут возникать ошибки, связанные с распределением расходов / доходов. Связаны они как правило либо с некорректным способом настройки механизма распределения по статье доходов/расходов, либо с отсутствием базы распределение (однако ошибки распределения доходов/расходов выходят за рамки данной статьи и в ней подробно рассмотрены не будут). Далее рассмотрим как можно решать ошибки расчета себестоимости.

Ненулевые остатки по суммам при нулевом остатке по количеству

При нажатии на кнопку «Подробнее» из формы обработки закрытия месяца будет выдан полный список ошибок. Для решения проблемы, необходимо пройтись по каждой из них и проанализировать состояние по указанной номенклатуре в регистре «Себестоимость товаров». Анализ подобных ошибок решается аналогичным образом. Для этого следует открыть универсальный отчет. Его можно открыть несколькими способами:

- через отчеты любой подсистемы, нажав на «Все отчеты» и введя в поиске «Универсальный отчет»;

- через «Все функции» / «Отчеты» / «Универсальный отчет».

В универсальном отчете следует указать в качестве отбора номенклатуру, по которой были диагностированы ошибки и построить его за нужный период. Концом периода должен быть последний день месяца, который не получается закрыть.

Нулевое количество при ненулевой сумме

Как видно из рисунка, наименование аналитики учета номенклатуры немного отличается от наименования номенклатуры, по которой мы делали отбор. Это связано с тем, что «Ключи аналитики учета номенклатуры» — отдельный справочник, который формируется 1 раз при срабатывании стандартных механизмов конфигурации и не перезаписывается при изменении наименования номенклатуры. В данном случае наглядно видно, что первоначально номенклатура называлась «Куб15г», а затем эту номенклатуру переименовали. Именно по этой причине в справочниках «Ключи аналитики учета номенклатуры» и «Номенклатура» разное наименование.

Существует множество способов решения указанной проблемы:

- проведение анализа по расшифровке оборотов и выяснения, в каком документе и по какой причине были сформированы некорректные остатки;

- если корректность отражения себестоимости по данной продукции не интересна (например, ошибка незначительна), можно попробовать выполнить списание излишек товаров с их последующим оприходованием или же выполнить корректировку регистров, что будет и сделано в рамках данного примера.

Корректировка регистра себестоимости

Для выполнения корректировки регистра себестоимости следует перейти в «НСИ и администрирование» / «Корректировка регистров», создать необходимый документ и, нажав на кнопку «Настройка состава регистров», выбрать регистр «Себестоимость товаров». В табличной части сделать необходимые записи для исправления ошибок в регистре. В данном примере делается полное сторно остатков и проблемные позиции в регистре себестоимости полностью закрываются.

Корректировка регистров

После выполнения корректировки регистров конечный остаток по указанной позиции корректный. Далее следует исправить одним из перечисленных выше способов все ошибки, выданные при закрытии месяца, после чего попробовать повторно закрыть месяц

Результат корректировки

Помощь по закрытию месяца

Остались вопросы? Доверьте закрытие месяца профессионалам! Звоните!

Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

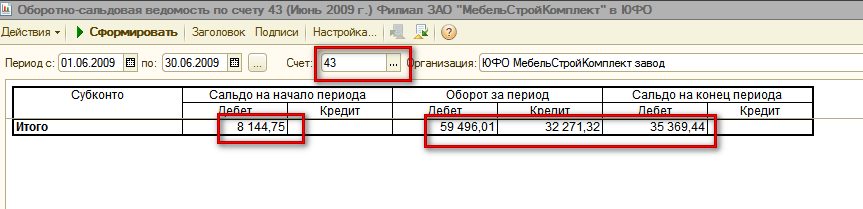

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

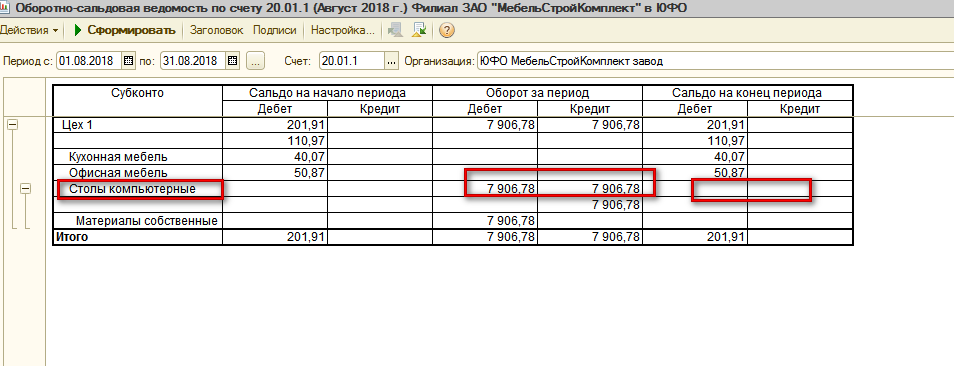

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

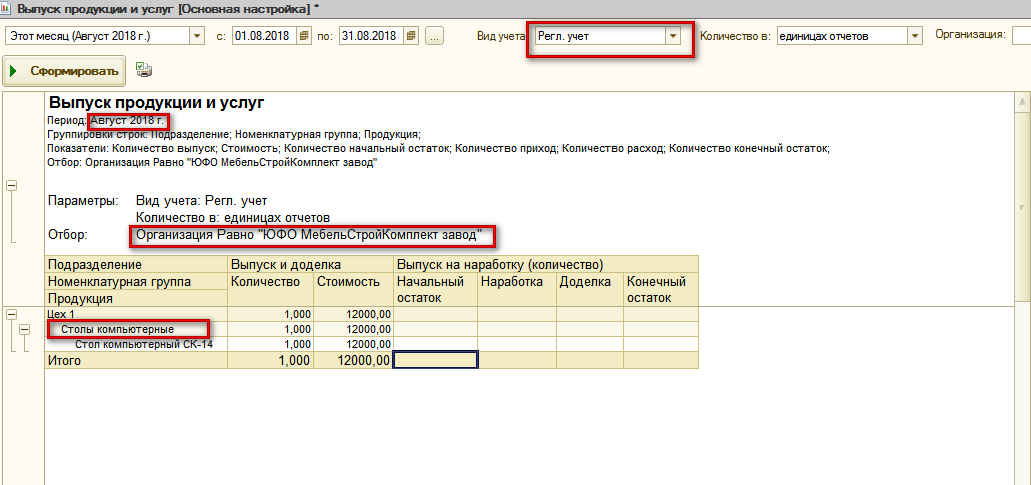

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

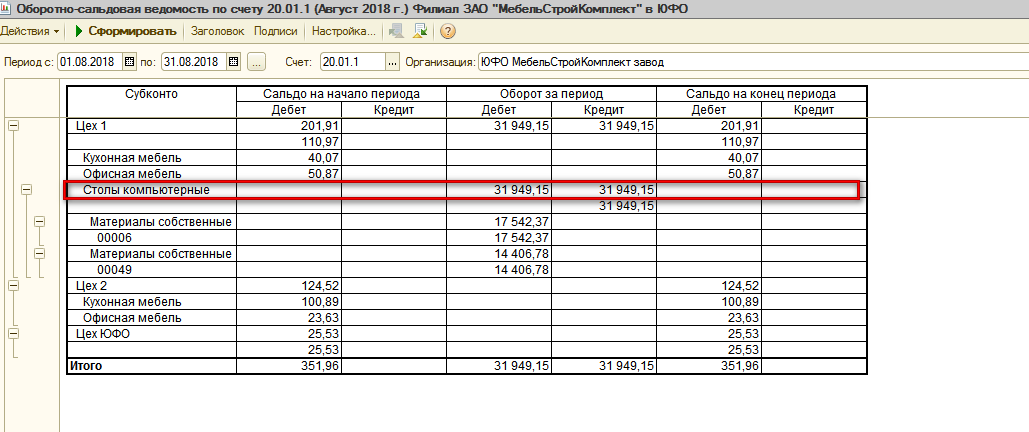

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.

Гений 1С

19.01.23 — 11:46

При закрытии месяца ERP 2.5.10.74 в протоколе выдается ошибка:

При выполнении этапа расчета обнаружены ошибки (1 шт.) !

После перепроведения остались документы с некорректными движениями:

— ошибка «Включение учета себестоимости»:

1. Этап производства 00УП-22.1.1 от 28.11.2019 0:00:00 (e1cib/data/Документ.ЭтапПроизводства2_2?ref=XXXXXXXXX, организация «XXXXXX ООО», регистр «СебестоимостьТоваров»

Посмотрел на глаз регистр себестоимости (e1cib/list/РегистрНакопления.СебестоимостьТоваров), причин визуально не нашел.

База в облаке, конфигуратор не отладить.

У меня только CF 2.4.8.84 есть, в нем похожих сообщений по включению себестоимости не нашел, запросил CF свежий.

Что это может быть и куда ковырять?

Предложил обновиться до 2.5.10.84, может поможет.

Закрывается период сентябрь 2020 года, может быть причина еще и в этом, но скорее всего нет.

Нашел похожую тему только одну: https://forum.infostart.ru/forum9/topic284765/

Но там ошибка была из-за нетипового документа, здесь же все родное.

PLUT

1 — 19.01.23 — 11:51

(0) в ларьке ERP 2.5 в облаке…

позовите кого-нибудь взрослого

shuhard

2 — 19.01.23 — 12:01

(0)[Закрывается период сентябрь 2020 года]

не есть хорошо, этапы, созданные в 2.4.14 часто приходиться «рихтовать» для работы в текущих версиях

часть операций делают немонопольные обработчики

Гений 1С

3 — 19.01.23 — 12:46

(2) можно поподробнее?

Trimax

4 — 19.01.23 — 13:21

НСИ и Администрирование — Производство — Использовать Производство (версия 2.1)

НСИ и Администрирование — Производство — Использовать Производство (версия 2.2)

Если тебе бошку сейчас не снесут, то позже…

Беги геня, беги…

Гений 1С

5 — 19.01.23 — 13:57

(4) Ну, производство никогда моим не было.

И че даст эта галочка?

Trimax

6 — 19.01.23 — 13:58

(5) Читай мануалы.

Kassern

7 — 19.01.23 — 14:04

(4) «Беги геня, беги…» — это отсылка к очень страшному кино?))

НафНаф

8 — 19.01.23 — 14:37

(0) ты ж переписал себестоимость и утер всём нос? Оказалось пшик…

Гений 1С

9 — 19.01.23 — 14:43

(6) Универсальный совет. 0 бит.

(8) то было в УТ, а это ERP

НафНаф

10 — 19.01.23 — 14:44

(9) обобщи, если осилишь

shuhard

11 — 19.01.23 — 14:58

(3) подробнее — в ТЧ, шапке и движениях Этапа могут быть аналитики, которые текущим релизом не поддерживаются

поэтому подход простой — снять копию, документ распровести, перезаполнить и попробовать закрыться

Гений 1С

12 — 19.01.23 — 15:03

(11) спасибо, попробую.

Trimax

13 — 19.01.23 — 15:59

(11) «документ распровести».

Ждем ветки «Не распроводится этап производства». А затем начнется: операции, выработка, движение материалов/продукции… и вообще это этап выпуска полуфабриката давальческой схемы….

Trimax

14 — 19.01.23 — 16:01

(11) Это-ж кто тебя научил «ковырять» доки 2,5 летней давности в ЕРП?

Гений 1С

15 — 19.01.23 — 16:50

(13) ну там ругается на остатки, например. Пользователь попробует распровести выпуски.

Гений 1С

16 — 19.01.23 — 16:50

хотя я предложил временно отключить контроль остатков

Trimax

17 — 19.01.23 — 16:54

(15) (16) Ну ок. Пересчитает тебе система этот этап производства по правильному. А дальше-то что? Переделывать по этой схеме все этапы производства?

Trimax

18 — 19.01.23 — 17:01

#Область ВключениеУчетаСебестоимости

РасшифровкаКодовОшибок = Новый Соответствие;

РасшифровкаКодовОшибок.Вставить(1, НСтр(«ru = ‘Включение учета себестоимости’;

|en = ‘enable cost accounting’», ОбщегоНазначения.КодОсновногоЯзыка()));

Запрос.УстановитьПараметр(«ТипДокументаИмпорта», ОбщегоНазначения.ИдентификаторОбъектаМетаданных(«Документ.ТаможеннаяДекларацияИмпорт»));

Запрос.Текст = ТекстЗапросаВключениеУчетаСебестоимости();

РасчетСебестоимостиПрикладныеАлгоритмы.ПерепровестиДокументыПоОтдельнымРегистрамНакопления(

ПараметрыРасчета,

Запрос,

РасшифровкаКодовОшибок,

НСтр(«ru = ‘включение учета себестоимости’;

|en = ‘enable cost accounting’», ОбщегоНазначения.КодОсновногоЯзыка()));

#КонецОбласти

Поиск строки «Включение учета себестоимости»…

Основная конфигурация ОбщийМодуль.РасчетСебестоимостиПодготовкаДанных.Модуль(1709, 49) : РасшифровкаКодовОшибок.Вставить(1, НСтр(«ru = ‘Включение учета себестоимости’;

Основная конфигурация ОбщийМодуль.РасчетСебестоимостиПодготовкаДанных.Модуль(1720, 15) : НСтр(«ru = ‘включение учета себестоимости’;

Основная конфигурация ОбщийМодуль.РасчетСебестоимостиПодготовкаДанных.Модуль(2724, 49) : РасшифровкаКодовОшибок.Вставить(1, НСтр(«ru = ‘Включение учета себестоимости по назначениям’;

Основная конфигурация ОбщийМодуль.РасчетСебестоимостиПодготовкаДанных.Модуль(2735, 15) : НСтр(«ru = ‘включение учета себестоимости по назначениям’;

Основная конфигурация ОбщийМодуль.РасчетСебестоимостиПодготовкаДанных.Модуль(2778, 49) : РасшифровкаКодовОшибок.Вставить(1, НСтр(«ru = ‘Включение учета себестоимости по видам запасов’;

Основная конфигурация ОбщийМодуль.РасчетСебестоимостиПодготовкаДанных.Модуль(2787, 15) : НСтр(«ru = ‘включение учета себестоимости по видам запасов’;

Найдено вхождений: 6

Гений 1С

19 — 19.01.23 — 17:50

(18) ТекстЗапросаВключениеУчетаСебестоимости есть?

Гений 1С

20 — 19.01.23 — 17:50

(17) не знаю, надо затычку для ошибки искать. Ну или детализировать, на чем именно спотыкается

Trimax

21 — 19.01.23 — 18:28

(19) // Выбираем документы, у которых есть движения по оперативным регистрам, но нет движений по учету себестоимости.

// Используются данные следующих оперативных регистров:

// — Товары организаций

// кроме таможенных деклараций с нулевыми суммами пошлины и НДС

// кроме перемещений товаров в статусе «Отгружено»

// кроме сборок товаров в статусе «В работе»

//++ Локализация

// кроме уведомлений об остатках и ввозах прослеживаемых товаров (документы не делают движения по учету себестоимости)

//— Локализация

// — Товары организаций к передаче

// — Товары переданные переработчику

// — Товары полученные от переработчика

// — Товары к оформлению таможенных деклараций (движения «Приход)

// — Материалы и работы в производстве (учитываются работы при партионном учете версии 2.2,

// при партионном учете 2.1 не используется одновременно с онлайн движениями по регистру «Себестоимость товаров»)

// исключаются движения у документов «Маршрутный лист производства», «Списание затрат на выпуск», «Распределение материалов и работ»,

// используемых для производства 2.1, т.к. эти документы не делают онлайн движений по регистру «Себестоимость товаров»

// одновременно с регистром «Материалы и работы в производстве».

// Дополнительно к оперативным регистрам выбираем данные непосредственно из документов (у этих документов нет оперативных регистров):

// — Отчет давальцу

// — Заявление о ввозе товаров из ЕАЭС с заполненной суммой НДС

// — Ввод остатков с выключенным флажком «ОУ»

// Исключения:

// — Для движений себестоимости по разделу учета «Незавершенное производство» нет соответствующих оперативных регистров.

// Но этот раздел учета всегда корреспондирует с другими разделами, которые имеют соответствующие оперативные регистры.

// Поэтому движения по разделу «Незавершенное производстве» не проверяем. Они будут переформированы одновременно с другими движениями.

// — Движения документов «Заявление о ввозе товаров из ЕАЭС» по себестоимости не имеют соответствующих оперативных регистров.

// Проверяем данные в табличной части документов

// — Движения документов «Распределение материалов и работ» при распределении материалов по правилу

// — Движения документов «Исправление развернутого сальдо товаров организаций» если в движениях не меняется вид запасов.

// У таких документов не будет движений по регистру «Себестоимость товаров».

// — Документы корректировки регистров. У таких документов могут быть движения только по оперативным регистрам.

// — Документы ввода начальных остатков, у которых снят флажок «Себестоимость» (у таких документов нет движений по учету себестоимости)

//

// Возвращаемое значение:

// Строка — текст запроса

//

Функция ТекстЗапросаВключениеУчетаСебестоимости() Экспорт

Возврат »

// Выбираем таможенные декларации на импорт, в которых указаны нулевые суммы таможенной пошлины и НДС.

|ВЫБРАТЬ РАЗЛИЧНЫЕ

| ДД.Ссылка,

| Строки.АналитикаУчетаНоменклатуры

|ПОМЕСТИТЬ ДекларацииСНулевымиСуммами

|ИЗ

| Документ.ТаможеннаяДекларацияИмпорт КАК ДД

| ВНУТРЕННЕЕ СОЕДИНЕНИЕ Документ.ТаможеннаяДекларацияИмпорт.Товары КАК Строки

| ПО Строки.Ссылка = ДД.Ссылка

|ГДЕ

| ДД.Дата МЕЖДУ &НачалоПериода И &КонецПериода

| И ДД.Организация В (&МассивОрганизаций)

| И ДД.Проведен

| И Строки.СуммаПошлины = 0

| И Строки.СуммаНДС = 0

| И ДД.Статус = ЗНАЧЕНИЕ(Перечисление.СтатусыТаможенныхДеклараций.ВыпущеноСТаможни)

|

|ОБЪЕДИНИТЬ ВСЕ

|

// Если в аналитике учета номенклатуры место хранения отличается от склада,

// то подберем аналитику учета номенклатуры, соответствующую складу.

|ВЫБРАТЬ РАЗЛИЧНЫЕ

| ДД.Ссылка,

| Аналитика.КлючАналитики КАК АналитикаУчетаНоменклатуры

|ИЗ

| Документ.ТаможеннаяДекларацияИмпорт КАК ДД

| ВНУТРЕННЕЕ СОЕДИНЕНИЕ Документ.ТаможеннаяДекларацияИмпорт.Товары КАК Строки

| ПО Строки.Ссылка = ДД.Ссылка

| ВНУТРЕННЕЕ СОЕДИНЕНИЕ РегистрСведений.АналитикаУчетаНоменклатуры КАК Аналитика

| ПО Аналитика.Номенклатура = Строки.Номенклатура

| И Аналитика.Характеристика = Строки.Характеристика

| И Аналитика.Серия = Строки.Серия

| И Аналитика.МестоХранения = Строки.Склад

| И (ВЫБОР КОГДА &УчитыватьСебестоимостьТоваровПоНазначениям

| ТОГДА Аналитика.Назначение = Строки.Назначение

| ИНАЧЕ Аналитика.Назначение = ЗНАЧЕНИЕ(Справочник.Назначения.ПустаяСсылка) КОНЕЦ)

|ГДЕ

| ДД.Дата МЕЖДУ &НачалоПериода И &КонецПериода

| И ДД.Организация В (&МассивОрганизаций)

| И ДД.Проведен

| И Строки.СуммаПошлины = 0

| И Строки.СуммаНДС = 0

| И ДД.Статус = ЗНАЧЕНИЕ(Перечисление.СтатусыТаможенныхДеклараций.ВыпущеноСТаможни)

|;

// Выбираем документы, у которых есть движения по оперативным регистрам.

|ВЫБРАТЬ РАЗЛИЧНЫЕ

| Товары.Регистратор КАК Регистратор,

| Товары.Организация КАК Организация

|ПОМЕСТИТЬ ДокументыСДвижениями

|ИЗ (

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| ТоварыОрганизаций.Регистратор КАК Регистратор,

| ТоварыОрганизаций.Организация КАК Организация

| ИЗ

| РегистрНакопления.ТоварыОрганизаций КАК ТоварыОрганизаций

// Исключаем таможенные декларации с нулевыми суммами пошлины и НДС

| ЛЕВОЕ СОЕДИНЕНИЕ ДекларацииСНулевымиСуммами КАК Декларации

| ПО Декларации.Ссылка = ТоварыОрганизаций.Регистратор

| И Декларации.АналитикаУчетаНоменклатуры = ТоварыОрганизаций.АналитикаУчетаНоменклатуры

| И ТИПЗНАЧЕНИЯ(ТоварыОрганизаций.Регистратор) = ТИП(Документ.ТаможеннаяДекларацияИмпорт)

// Исключаем перемещения товаров в статусе «Отгружено»

| ЛЕВОЕ СОЕДИНЕНИЕ Документ.ПеремещениеТоваров КАК Перемещение

| ПО Перемещение.Ссылка = ТоварыОрганизаций.Регистратор

| И Перемещение.Статус = ЗНАЧЕНИЕ(Перечисление.СтатусыПеремещенийТоваров.Отгружено)

// Исключаем сторно перемещения товаров в статусе «Отгружено»

| ЛЕВОЕ СОЕДИНЕНИЕ Документ.Сторно КАК СторноПеремещенияТоваров

| ПО СторноПеремещенияТоваров.Ссылка = ТоварыОрганизаций.Регистратор

| И СторноПеремещенияТоваров.СторнируемыйДокумент ССЫЛКА Документ.ПеремещениеТоваров

| И ВЫРАЗИТЬ(СторноПеремещенияТоваров.СторнируемыйДокумент КАК Документ.ПеремещениеТоваров).Статус = ЗНАЧЕНИЕ(Перечисление.СтатусыПеремещенийТоваров.Отгружено)

// Исключаем сборки товаров в статусе «В работе»

| ЛЕВОЕ СОЕДИНЕНИЕ Документ.СборкаТоваров КАК Сборка

| ПО Сборка.Ссылка = ТоварыОрганизаций.Регистратор

| И Сборка.Статус = ЗНАЧЕНИЕ(Перечисление.СтатусыСборокТоваров.ВРаботе)

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И ТоварыОрганизаций.Период МЕЖДУ &НачалоПериода И &КонецПериода

| И ТоварыОрганизаций.Организация В(&МассивОрганизаций)

| И (ТоварыОрганизаций.ОрганизацияОтгрузки = ЗНАЧЕНИЕ(Справочник.Организации.ПустаяСсылка)

| ИЛИ ТоварыОрганизаций.ОрганизацияОтгрузки = ТоварыОрганизаций.Организация)

| И ТИПЗНАЧЕНИЯ(ТоварыОрганизаций.Регистратор) <> ТИП(Документ.КорректировкаРегистров)

// Исключаем движения документов производства 2.2, для которых нет онлайн движений по регистру «Себестоимость товаров»

| И ТоварыОрганизаций.ХозяйственнаяОперация <> ЗНАЧЕНИЕ(Перечисление.ХозяйственныеОперации.РаспределениеРасходовНаПартииПроизводства)

// Исключаем движения документов «Исправление развернутого сальдо товаров организаций» и «Корректировка назначения товаров»,

// если в движениях не меняется вид запасов. У таких документов не будет движений по регистру «Себестоимость товаров».

| И НЕ (

| ТоварыОрганизаций.ХозяйственнаяОперация = ЗНАЧЕНИЕ(Перечисление.ХозяйственныеОперации.КорректировкаОбособленногоУчета)

| И ТоварыОрганизаций.ВидЗапасов = ТоварыОрганизаций.КорВидЗапасов)

// Исключаем таможенные декларации с нулевыми суммами пошлины и НДС

| И Декларации.Ссылка ЕСТЬ NULL

// Исключаем вводы остатков с выключенным учетом себестоимости

| И ЕСТЬNULL(ВЫРАЗИТЬ(ТоварыОрганизаций.Регистратор КАК Документ.ВводОстатков).ОтражатьСебестоимость, ИСТИНА)

| И ЕСТЬNULL(ВЫРАЗИТЬ(ТоварыОрганизаций.Регистратор КАК Документ.ВводОстатковТоваров).ОтражатьСебестоимость, ИСТИНА)

// Исключаем перемещения товаров в статусе «Отгружено»

| И Перемещение.Ссылка ЕСТЬ NULL

// Исключаем сторно перемещения товаров в статусе «Отгружено»

| И СторноПеремещенияТоваров.Ссылка ЕСТЬ NULL

// Исключаем сборки товаров в статусе «В работе»

| И Сборка.Ссылка ЕСТЬ NULL

//++ Локализация

// Исключаем уведомления об остатках и ввозах прослеживаемых товаров (документы не делают движений по учету себестоимости)

| И ТИПЗНАЧЕНИЯ(ТоварыОрганизаций.Регистратор) <> ТИП(Документ.УведомлениеОбОстаткахПрослеживаемыхТоваров)

| И ТИПЗНАЧЕНИЯ(ТоварыОрганизаций.Регистратор) <> ТИП(Документ.УведомлениеОВвозеПрослеживаемыхТоваров)

//— Локализация

|

| ОБЪЕДИНИТЬ ВСЕ

|

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| ТоварыОрганизацийКПередаче.Регистратор КАК Регистратор,

| ТоварыОрганизацийКПередаче.ВидЗапасовПродавца.Организация КАК Организация

| ИЗ

| РегистрНакопления.ТоварыОрганизацийКПередаче КАК ТоварыОрганизацийКПередаче

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И ТоварыОрганизацийКПередаче.Период МЕЖДУ &НачалоПериода И &КонецПериода

| И ТоварыОрганизацийКПередаче.ВидЗапасовПродавца.Организация В(&МассивОрганизаций)

| И ТИПЗНАЧЕНИЯ(ТоварыОрганизацийКПередаче.Регистратор) <> ТИП(Документ.КорректировкаРегистров)

|

//++ НЕ УТ

| ОБЪЕДИНИТЬ ВСЕ

|

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| ТоварыПереданныеПереработчику.Регистратор КАК Регистратор,

| ТоварыПереданныеПереработчику.ВидЗапасов.Организация КАК Организация

| ИЗ

| РегистрНакопления.ТоварыПереданныеПереработчику КАК ТоварыПереданныеПереработчику

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И ТоварыПереданныеПереработчику.Период МЕЖДУ &НачалоПериода И &КонецПериода

| И ТоварыПереданныеПереработчику.ВидЗапасов.Организация В(&МассивОрганизаций)

| И ТИПЗНАЧЕНИЯ(ТоварыПереданныеПереработчику.Регистратор) <> ТИП(Документ.КорректировкаРегистров)

// Исключаем вводы остатков с выключенным учетом себестоимости

| И ЕСТЬNULL(ВЫРАЗИТЬ(ТоварыПереданныеПереработчику.Регистратор КАК Документ.ВводОстатков).ОтражатьСебестоимость, ИСТИНА)

| И ЕСТЬNULL(ВЫРАЗИТЬ(ТоварыПереданныеПереработчику.Регистратор КАК Документ.ВводОстатковТоваров).ОтражатьСебестоимость, ИСТИНА)

|

| ОБЪЕДИНИТЬ ВСЕ

|

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| ТоварыПолученныеОтПереработчика.Регистратор КАК Регистратор,

| ТоварыПолученныеОтПереработчика.Организация КАК Организация

| ИЗ

| РегистрНакопления.ТоварыПолученныеОтПереработчика КАК ТоварыПолученныеОтПереработчика

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И ТоварыПолученныеОтПереработчика.Период МЕЖДУ &НачалоПериода И &КонецПериода

| И ТоварыПолученныеОтПереработчика.Организация В(&МассивОрганизаций)

| И ТИПЗНАЧЕНИЯ(ТоварыПолученныеОтПереработчика.Регистратор) <> ТИП(Документ.КорректировкаРегистров)

//— НЕ УТ

|

| ОБЪЕДИНИТЬ ВСЕ

|

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| ТоварыКОформлениюДокументовИмпорта.Регистратор КАК Регистратор,

| ТоварыКОформлениюДокументовИмпорта.Организация КАК Организация

| ИЗ

| РегистрНакопления.ТоварыКОформлениюДокументовИмпорта КАК ТоварыКОформлениюДокументовИмпорта

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И ТоварыКОформлениюДокументовИмпорта.Период МЕЖДУ &НачалоПериода И &КонецПериода

| И ТоварыКОформлениюДокументовИмпорта.Организация В(&МассивОрганизаций)

| И ТоварыКОформлениюДокументовИмпорта.ВидДвижения = ЗНАЧЕНИЕ(ВидДвиженияНакопления.Приход)

| И ТИПЗНАЧЕНИЯ(ТоварыКОформлениюДокументовИмпорта.Регистратор) <> ТИП(Документ.КорректировкаРегистров)

| И ТоварыКОформлениюДокументовИмпорта.ТипДокументаИмпорта = &ТипДокументаИмпорта

|

| ОБЪЕДИНИТЬ ВСЕ

|

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| МатериалыИРаботыВПроизводстве.Регистратор КАК Регистратор,

| МатериалыИРаботыВПроизводстве.Организация КАК Организация

| ИЗ

| РегистрНакопления.МатериалыИРаботыВПроизводстве КАК МатериалыИРаботыВПроизводстве

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И МатериалыИРаботыВПроизводстве.Период МЕЖДУ &НачалоПериода И &КонецПериода

| И МатериалыИРаботыВПроизводстве.Организация В(&МассивОрганизаций)

| И МатериалыИРаботыВПроизводстве.Количество <> 0

| И НЕ ТИПЗНАЧЕНИЯ(МатериалыИРаботыВПроизводстве.Регистратор) В (

| ТИП(Документ.КорректировкаРегистров),

| ТИП(Документ.РасчетСебестоимостиТоваров))

// Исключаем вводы остатков с выключенным учетом себестоимости

| И ЕСТЬNULL(ВЫРАЗИТЬ(МатериалыИРаботыВПроизводстве.Регистратор КАК Документ.ВводОстатков).ОтражатьСебестоимость, ИСТИНА)

| И ЕСТЬNULL(ВЫРАЗИТЬ(МатериалыИРаботыВПроизводстве.Регистратор КАК Документ.ВводОстатковТоваров).ОтражатьСебестоимость, ИСТИНА)

//++ НЕ УТ

// Кроме документов «Распределение материалов и работ». Они делают движения по регистру «Материалы и работы в производстве»,

// но не всегда имеют движения по регистру «Себестоимость товаров».

| И ТИПЗНАЧЕНИЯ(МатериалыИРаботыВПроизводстве.Регистратор) <> ТИП(Документ.РаспределениеПроизводственныхЗатрат)

//++ Устарело_Производство21

// При использовании производства 2.1 документы «Маршрутный лист производства», «Списание затрат на выпуск» и «Распределение материалов и работ»

// не имеют онлайн движений по регистру «Себестоимость товаров».

| И ТИПЗНАЧЕНИЯ(МатериалыИРаботыВПроизводстве.Регистратор) <> ТИП(Документ.СписаниеЗатратНаВыпуск)

//++ НЕ УТКА

| И ТИПЗНАЧЕНИЯ(МатериалыИРаботыВПроизводстве.Регистратор) <> ТИП(Документ.МаршрутныйЛистПроизводства)

//— НЕ УТКА

//— Устарело_Производство21

//— НЕ УТ

|

//++ НЕ УТКА

| ОБЪЕДИНИТЬ ВСЕ

|

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| ОтчетДавальцу.Ссылка КАК Регистратор,

| ОтчетДавальцу.Организация КАК Организация

| ИЗ

| Документ.ОтчетДавальцу КАК ОтчетДавальцу

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И ОтчетДавальцу.Дата МЕЖДУ &НачалоПериода И &КонецПериода

| И ОтчетДавальцу.Организация В(&МассивОрганизаций)

| И ОтчетДавальцу.Проведен

//— НЕ УТКА

|

//++ Локализация

| ОБЪЕДИНИТЬ ВСЕ

|

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| ЗаявлениеОВвозеТовары.Ссылка КАК Регистратор,

| ЗаявлениеОВвозеТовары.Ссылка.Организация КАК Организация

| ИЗ

| Документ.ЗаявлениеОВвозеТоваров.Товары КАК ЗаявлениеОВвозеТовары

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И ЗаявлениеОВвозеТовары.Ссылка.Дата МЕЖДУ &НачалоПериода И &КонецПериода

| И ЗаявлениеОВвозеТовары.Ссылка.Организация В(&МассивОрганизаций)

| И ЗаявлениеОВвозеТовары.Ссылка.Проведен

| И ЗаявлениеОВвозеТовары.СуммаНДС <> 0

//— Локализация

|

| ОБЪЕДИНИТЬ ВСЕ

|

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| ВводОстатков.Ссылка КАК Регистратор,

| ВводОстатков.Ссылка.Организация КАК Организация

| ИЗ

| Документ.ВводОстатков.Товары КАК ВводОстатков

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И ВводОстатков.Ссылка.ОтражатьСебестоимость

| И НЕ ВводОстатков.Ссылка.ОтражатьВОперативномУчете

| И ВводОстатков.Ссылка.Дата МЕЖДУ &НачалоПериода И &КонецПериода

| И ВводОстатков.Ссылка.Организация В(&МассивОрганизаций)

| И ВводОстатков.Ссылка.Проведен

|

| ОБЪЕДИНИТЬ ВСЕ

|

| ВЫБРАТЬ РАЗЛИЧНЫЕ

| ВводОстатков.Ссылка КАК Регистратор,

| ВводОстатков.Ссылка.Организация КАК Организация

| ИЗ

| Документ.ВводОстатковТоваров.Товары КАК ВводОстатков

| ГДЕ

| &ИспользоватьУчетСебестоимости

| И ВводОстатков.Ссылка.ОтражатьСебестоимость

| И НЕ ВводОстатков.Ссылка.ОтражатьВОперативномУчете

| И ВводОстатков.Ссылка.Дата МЕЖДУ &НачалоПериода И &КонецПериода

| И ВводОстатков.Ссылка.Организация В(&МассивОрганизаций)

| И ВводОстатков.Ссылка.Проведен

| ) КАК Товары

|ИНДЕКСИРОВАТЬ ПО

| Регистратор,

| Организация

|;

// Выбираем документы, у которых есть движения по себестоимости.

|ВЫБРАТЬ РАЗЛИЧНЫЕ

| СебестоимостьТоваров.Регистратор КАК Регистратор,

| СебестоимостьТоваров.Организация КАК Организация

|

|ПОМЕСТИТЬ ЕстьДвиженияСебестоимости

|ИЗ

| РегистрНакопления.СебестоимостьТоваров КАК СебестоимостьТоваров

| ВНУТРЕННЕЕ СОЕДИНЕНИЕ ДокументыСДвижениями КАК ДокументыСДвижениями

| ПО ДокументыСДвижениями.Регистратор = СебестоимостьТоваров.Регистратор

| И ДокументыСДвижениями.Организация = СебестоимостьТоваров.Организация

|ГДЕ

| &ИспользоватьУчетСебестоимости

| И СебестоимостьТоваров.Период МЕЖДУ &НачалоПериода И &КонецПериода

| И СебестоимостьТоваров.Организация В(&МассивОрганизаций)

| И НЕ СебестоимостьТоваров.РасчетСебестоимости

| И НЕ СебестоимостьТоваров.РасчетПартий

|ИНДЕКСИРОВАТЬ ПО

| Регистратор,

| Организация

|;

//Выбираем документы, у которых есть движения по оперативным регистрам, но нет движений по учету себестоимости.

|ВЫБРАТЬ РАЗЛИЧНЫЕ

| «»СебестоимостьТоваров»» КАК ИмяРегистра,

| ДокументыСДвижениями.Регистратор КАК Ссылка,

| ДокументыСДвижениями.Организация КАК Организация,

| 1 КАК КодОшибки

|ПОМЕСТИТЬ ВТРегистраторыСНекорректнымиДвижениями

|ИЗ

| ДокументыСДвижениями КАК ДокументыСДвижениями

|

| ЛЕВОЕ СОЕДИНЕНИЕ ЕстьДвиженияСебестоимости КАК ЕстьДвиженияСебестоимости

| ПО ЕстьДвиженияСебестоимости.Регистратор = ДокументыСДвижениями.Регистратор

| И ЕстьДвиженияСебестоимости.Организация = ДокументыСДвижениями.Организация

|ГДЕ

| &ИспользоватьУчетСебестоимости

| И ЕстьДвиженияСебестоимости.Регистратор ЕСТЬ NULL

|;

|УНИЧТОЖИТЬ ДекларацииСНулевымиСуммами;

|УНИЧТОЖИТЬ ДокументыСДвижениями;

|УНИЧТОЖИТЬ ЕстьДвиженияСебестоимости

|»;

КонецФункции

Trimax

22 — 19.01.23 — 18:31

(20) Ты это… Хоть на чуточку отдупляешь, что такое ЕРП? Ты понимаешь, что твоя затычка априори нарушит учет…

Гений 1С

23 — 19.01.23 — 20:57

(22) неа, я не отдупляю что такое ЕРП.

Так, включаем логику. Получается этот документ выпуска имеет движения по оперативным регистрам, но не имеет движений по себестоимости.

Причем ошибка относится ко всему документу. Но ведь у него есть движения по регистру СебестоимостьТоваров. Странно.

Надо помедитировать.

НафНаф

24 — 19.01.23 — 21:23

(23) смотри не перепутай, а то у тебя много фрау из спама

Trimax

25 — 19.01.23 — 21:28

(23) см. (6) Ты уверен что это выпускающий этап?

Намекну. В прошлом году (или в позапрошлом) прошло глобальное изменение в структуре регистров и движений по ним, в том числе и по регистром себестоимости и товаров организаций.

ЗЫ. Я тебе на полном серьезе советую — не знаешь производства, не берись. Тем более разбираться с проблемами ошибок производства при закрытии месяца. Пожалей людей. Им помле тебя еще работать.

xraf

26 — 19.01.23 — 22:51

(0) Скорее всего по регистру себестоимости не провелась какая-то строка ТЧ, да, если в этапе все даты периода, который можно перезакрыть, то да, можно отменить и провести, но и за одно все документы передачи и выпуска по этому этапу, чтобы ключи обновились, и расчет себестоимости нашел свои пары

Trimax

27 — 19.01.23 — 23:14

(26) Ну тогда можно совсем не заморачиваться… Ставишь в настройках закрытия месяца не выдавать ошибку.. и вуаля…

Гений 1С

28 — 20.01.23 — 10:01

(27) не опошляй

(26) ну тут можно найти строку документа запросом. Можно этот запрос погонять в консоли, в принципе

shuhard

29 — 20.01.23 — 10:28

(28) не вопрос, можно плясать от запроса, можно от документа и движений

Гений 1С

30 — 20.01.23 — 10:45

(29) можно удалить движения документа обработкой, сделать его не проведенным и провести, если отменить проведение не дает. Но думаю, проще разрешить временно без контроля остатков. Глянем.

shuhard

31 — 20.01.23 — 11:05

(30)[ Но думаю, проще разрешить временно без контроля остатков]

нет

xraf

32 — 20.01.23 — 13:44

(30) Для начала открой в Конфигураторе табличные части документа Этап, и посмотри как часто там есть реквизит АналитикаУчетаНоменклатуры )

Можно снести обработкой все движения Этапа, но надо обязательно эти ключи аналитики и виды запасов тоже очистить в ТЧ документа.

Когда проведешь, то документ сам правильные ключи поставит и сформирует движения.

Так же проделать и с передачей материалов по этапу и выпуску.

Ivan_495

33 — 20.01.23 — 13:55

я ьы начал с выявления изменений по регистрам , что пишет (25)

Гений 1С

34 — 20.01.23 — 15:31

(31) там местный ERP-череп решил проблему.

Этап был в ноябре 2019.

Сбоила работа Сварка. Она есть в обеспечении и расходе и нет в отчёте о движ.материалов

Он расход Сварка передвинул в окт.20.

Не совсем понял, о чем тут речь, но решилось и ладно. Сейчас такой же гемморой в январе 21, выясняем.

А я уже запрос прогнал в базе, но ничего не нашел, потому что череп поправил до меня.

Гений 1С

35 — 20.01.23 — 15:32

То есть какая-то хрень с периодами. В общем пользователи дают два лайфхака:

1. строки работ надо собирать в одну (по каждой дате)

2. в расход пускать в месяце обеспечения

Гений 1С

36 — 20.01.23 — 15:32

видимо когда нет на остатке, она не делает движения по с-сти, в итоге не делает движения по с-сти, в итоге выдает нечитаемое сообщение пользователю.

Слабость типовых в хреновой диагностике.

Kassern

37 — 20.01.23 — 15:53

(36) «Слабость типовых в хреновой диагностике.» — слабость гениев в хреновом знании типовых.

Гений 1С

38 — 20.01.23 — 20:17

(37) в данном случае проблема именно в плохой диагностике. А все из-за увлечения многокилометровыми запросами, куда не вставить диагностические сообщения. Хотя бы в таблицу ошибок складывали бы тогда, писаки.

НафНаф

39 — 21.01.23 — 11:00

(34) а ты там кто? Дух?

Прежде чем ответить на вопрос «Где искать ошибки при закрытии счета 20», давайте разберемся с настройками учетной политики и узнаем, как они влияют на порядок закрытия счета 20. Тогда будет проще их обнаружить и обезвредить!

Содержание

- Аналитический учет прямых затрат

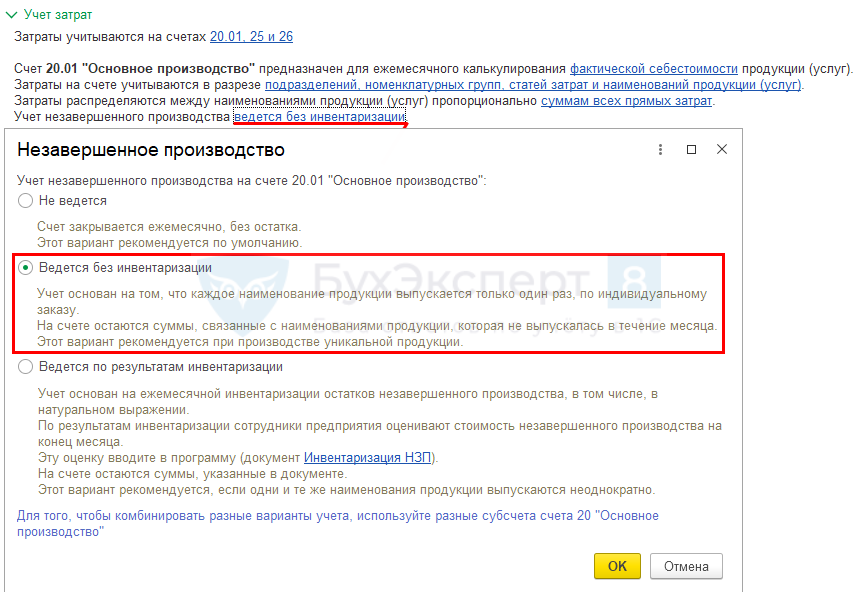

- НЗП — Ведется по результатам инвентаризации

- Детализация затрат до Номенклатурной группы

- Детализация затрат до Продукции

- НЗП — Ведется без инвентаризации

- Детализация затрат до Продукции

- Детализация затрат до Номенклатурной группы

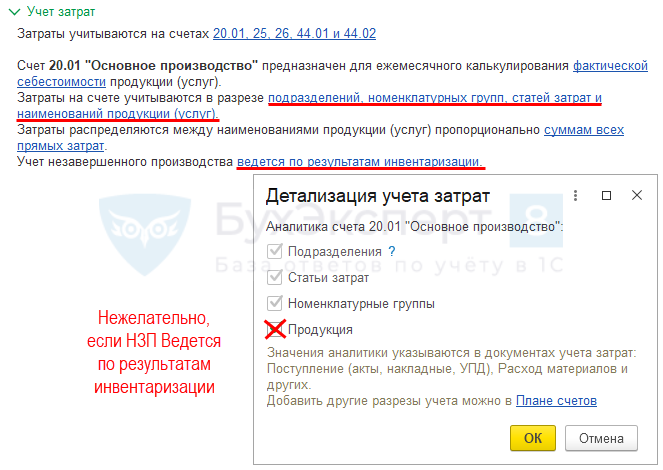

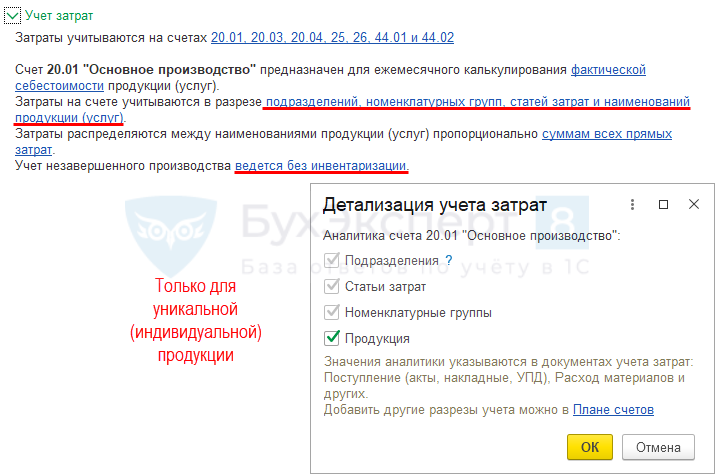

Аналитический учет прямых затрат

В программе 1С может быть два варианта ведения аналитического учета прямых затрат (далее — «детализация затрат»):

Такая настройка учетной политики имеет большое значение и влияет не только на ведение аналитического учета затрат, учет незавершенки (НЗП) на счете 20, но и на порядок определения выручки (выпуска продукции) для автоматического закрытия счета 20.

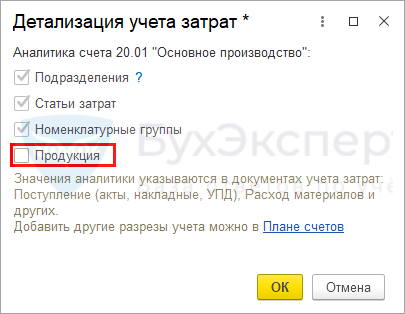

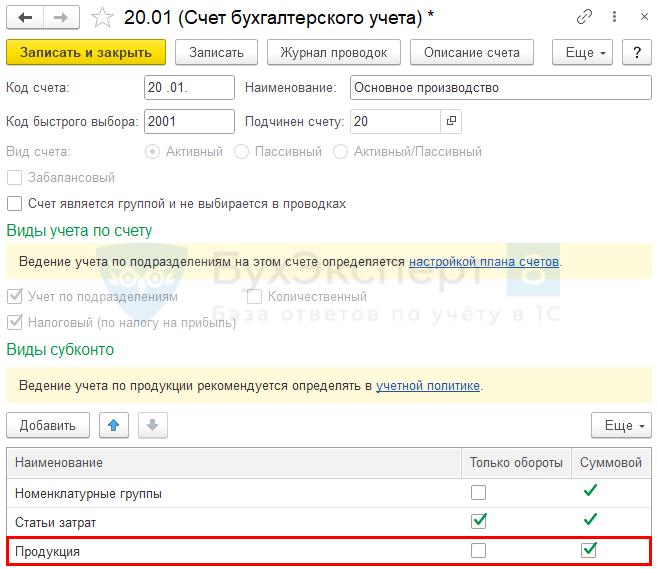

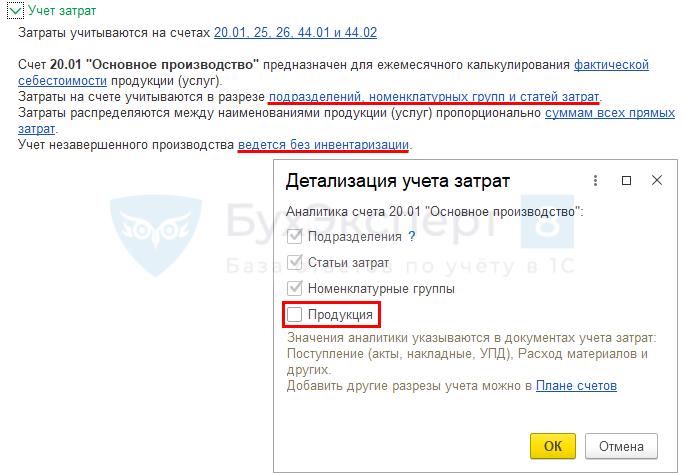

Для ведения аналитического учета затрат в общем по виду продукции, работ, услуг (по субконто Номенклатурные группы) не ставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

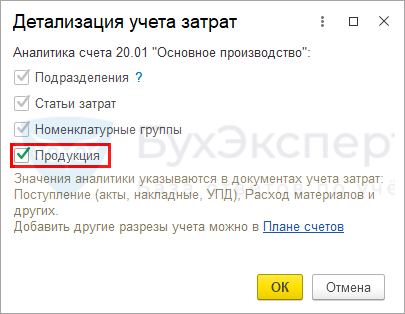

Для ведения аналитического учета затрат по конкретной продукции, работе, услуге (по субконто Продукция) поставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

- аналитический учет прямых затрат может вестись как в общем по Номенклатурной группе, так и отдельно по Продукции;

- НЗП остается автоматически по Продукции (при настройке Ведется без инвентаризации

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП;

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП; - выручка от реализации работ (выпуск продукции) для закрытия счета 20 анализируется по Продукции внутри Номенклатурной группы.

В документах на выпуск продукции (выполнение производственных услуг, работ), в документах отражения затрат выбирайте одно и то же Подразделение, если в настройках ведется учет по Подразделениям (Администрирование – Параметры учета – Настройка плана счетов)

Подробнее о том, как выбрать вариант настройки с детализацией затрат.

Выбирать способ ведения аналитического учета затрат — конкретно по Продукции или в общем по Номенклатурным группам — необходимо с учетом особенностей формирования НЗП в вашей компании и в программе 1С:Бухгалтерия 8 ред. 3.

НЗП — Ведется по результатам инвентаризации

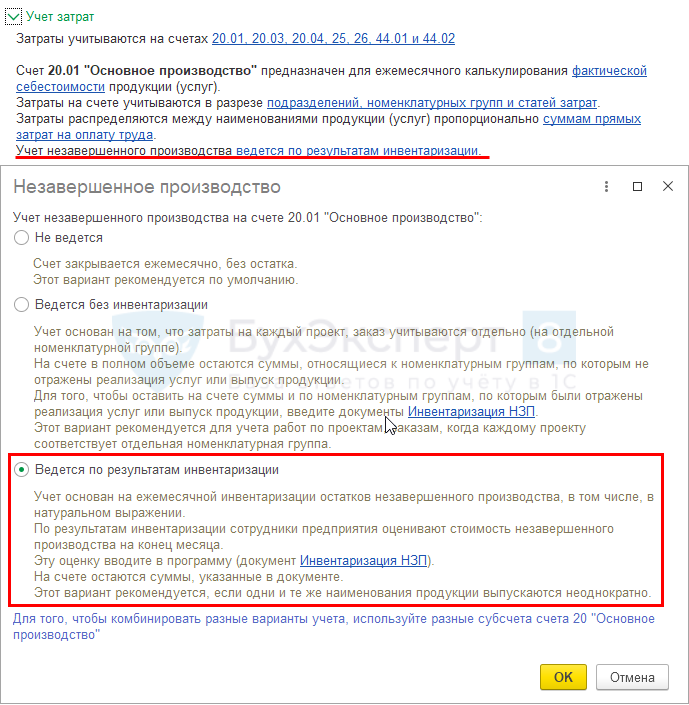

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется по результатам инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Номенклатурной группы

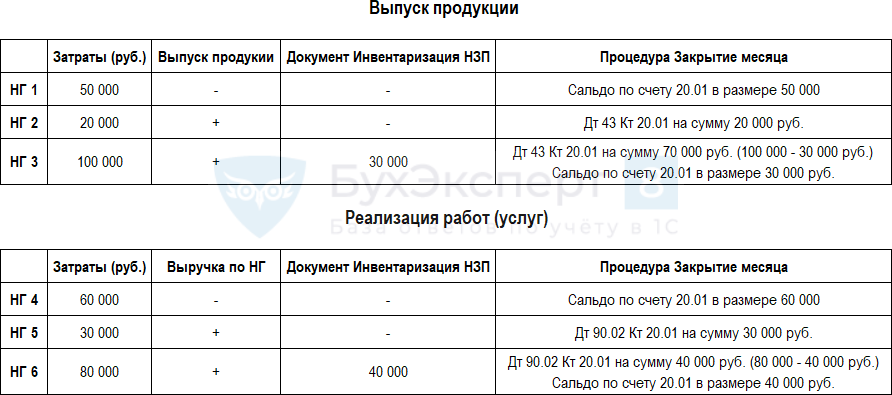

При настройке НЗП Ведется по результатам инвентаризации рекомендуется использовать детализацию затрат до Номенклатурных групп.

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- затраты отражаются в общем по Номенклатурной группе. Даже если они отражены по субконто Продукция, то учитываются как общие затраты по Номенклатурной группе;

- НЗП вводится документом Инвентаризация НЗП в общем по Номенклатурной группе. Если документ не введен в конце месяца, то при Закрытии месяца счет 20 закроется полностью в Дт 90.02, даже если не было выручки от реализации услуг (работ) или не было выпуска продукции.

Если был выпуск какой-либо продукции из Номенклатурной группы, то все прямые затраты на счете 20 сформируют себестоимость этой выпущенной продукции, даже если они относятся к другой «невыпущенной» продукции:

- Дт 43 Кт 20.01.

Поэтому чтобы прямые затраты, относящиеся к невыпущенной продукции, не списывались в Дт 43 (90.02), а оставались в виде НЗП на счете 20, необходимо в конце месяца вводить документ Инвентаризация НЗП.

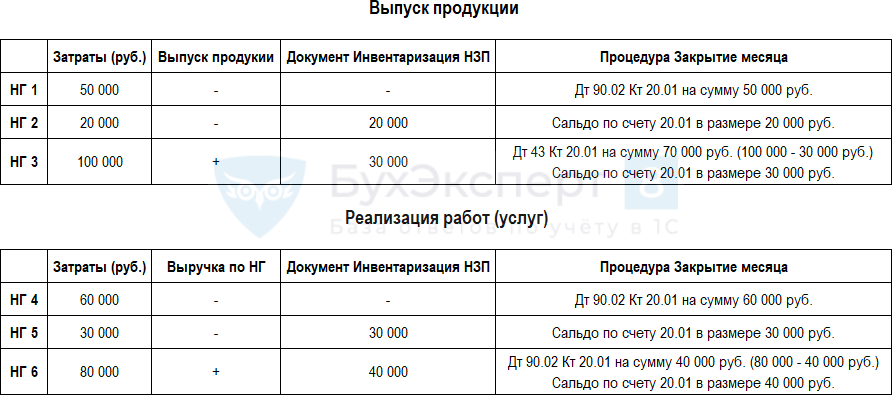

Ниже показан алгоритм закрытия счета 20 при производстве и выполнении работ (услуг) по разным Номенклатурным группам (НГ) при таких настройках учетной политики. ![]() PDF

PDF

Как в 1С обнаружить суммы незаконченного производства, работ (Номенклатурные группы), по которым на конце месяца необходимо отразить НЗП в документе Инвентаризация НЗП?

Определите Номенклатурные группы (НГ), по которым отражены:

- прямые затраты — сальдо счета 20 на конец месяца;

- выручка от реализации услуг — кредитовый оборот по счету 90.01 за месяц;

- выпуск продукции — дебетовый оборот по счету 43 в количестве за месяц.

Если в результате анализа окажется, что были прямые затраты, а выручка или выпуск продукции не отражены, скорее всего, по такой Номенклатурной группе нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Такой анализ сделайте до проведения процедуры Закрытия месяца.

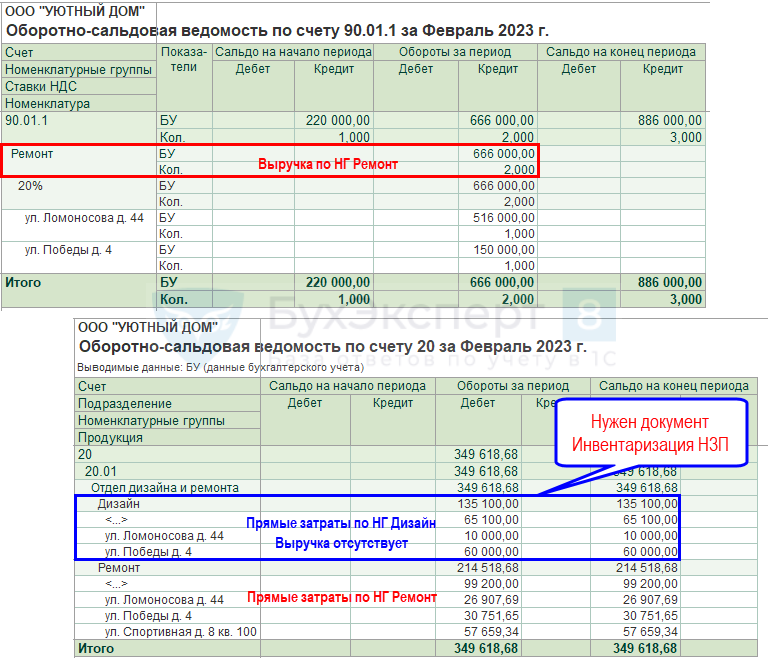

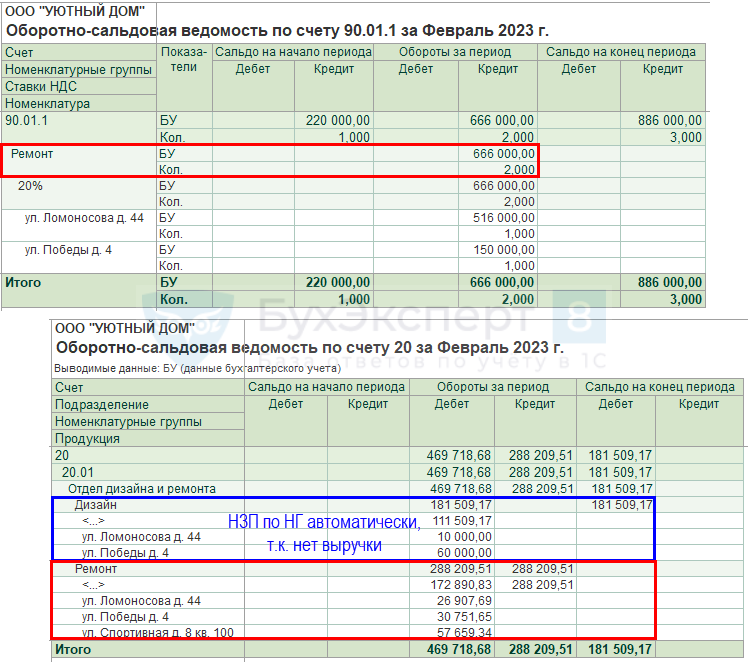

Проверим выручку и прямые затраты на примере строительных работ за февраль.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

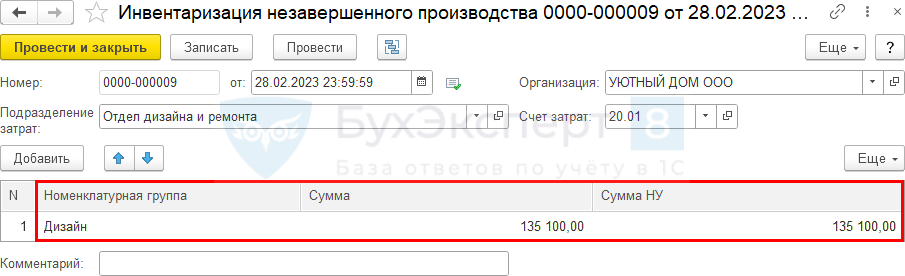

Из отчетов видно, что затраты проведены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. Скорее всего, по Номенклатурной группе Дизайн нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 135 100 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца. По работам в БУ и НУ формируется незавершенка. Прямые затраты на счете 20 могут быть учтены в расходах в момент реализации работ.

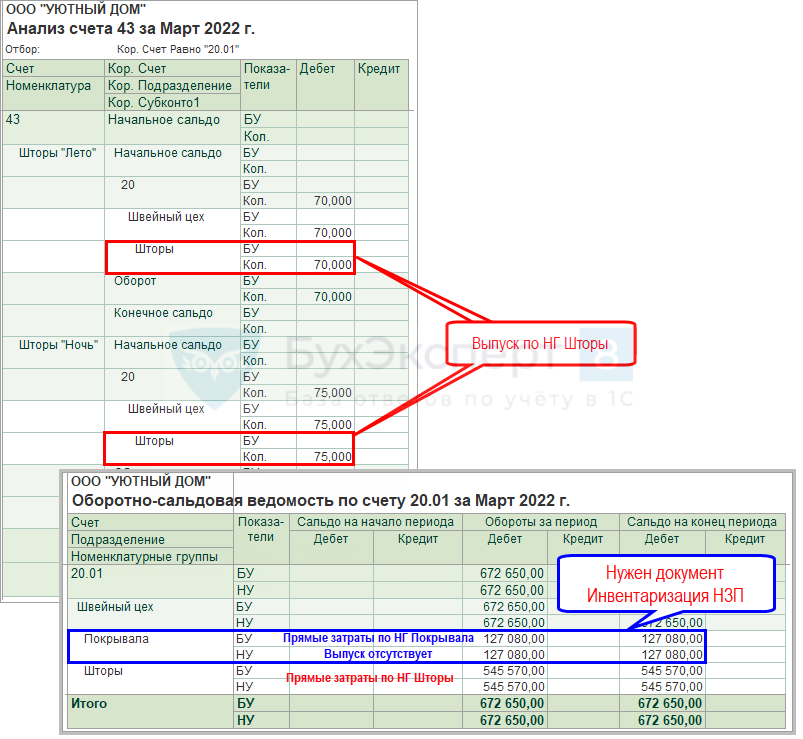

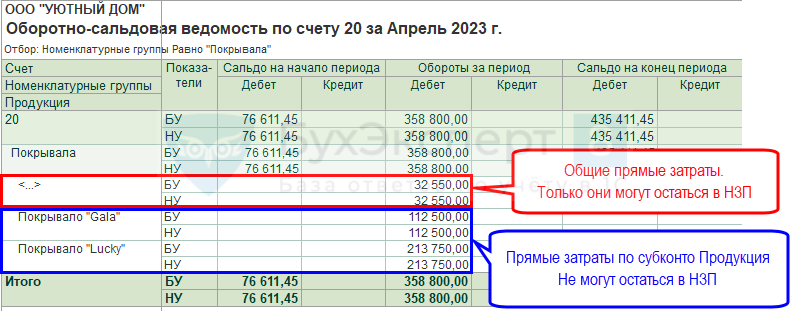

Проверим выпуск продукции и прямые затраты на примере швейного производства за март.

Если по Номенклатурной группе нет выпуска продукции, а были прямые затраты, то скорее всего, по этой НГ нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

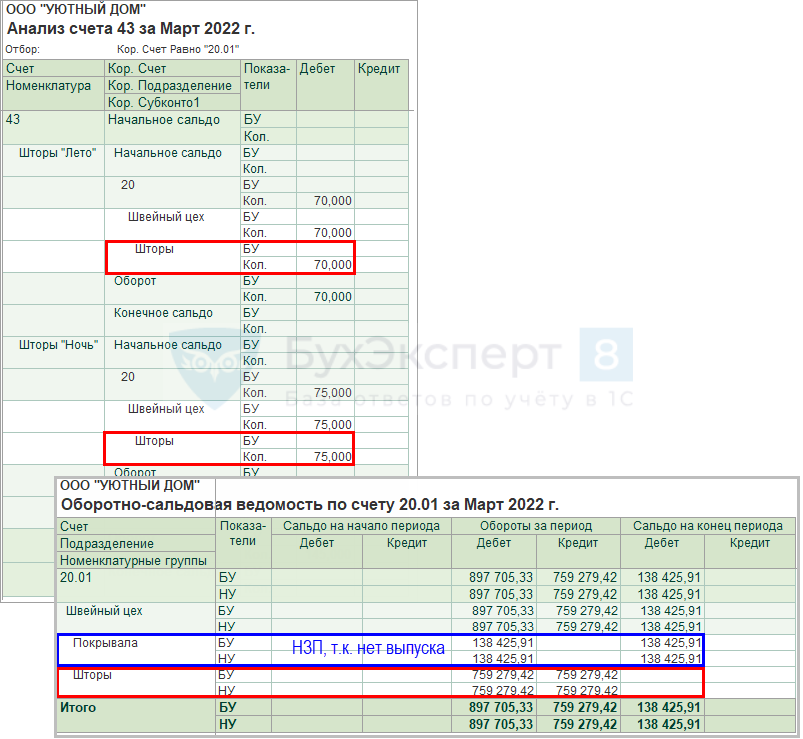

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 20.01 (Отчеты – Оборотно-сальдовая ведомость по счету), и выпуск продукции в Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

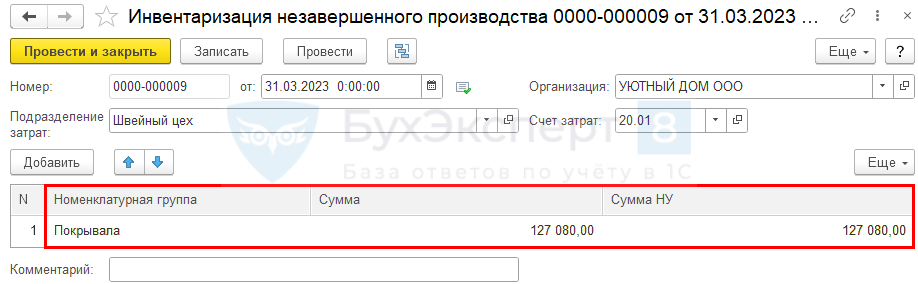

Из отчетов видно, что затраты проведены по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Скорее всего, по Номенклатурной группе Покрывала нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 127 080 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца.

Детализация затрат до Продукции

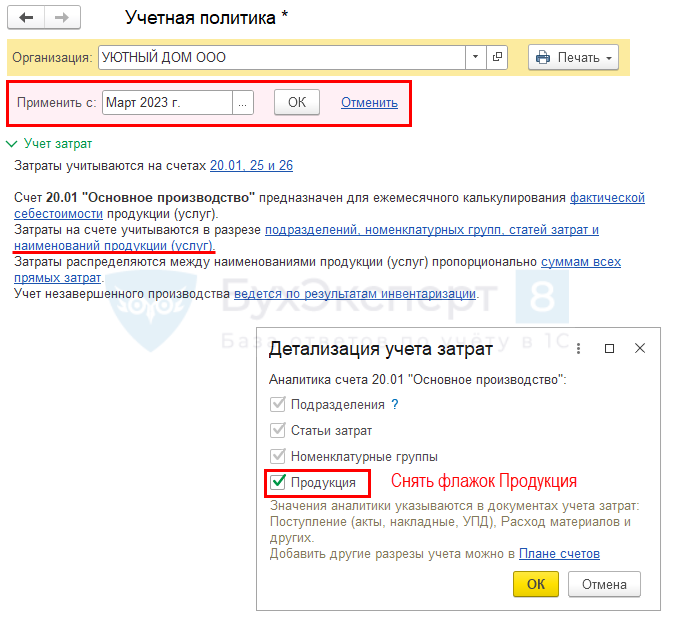

В программе 1С:Бухгалтерия 8 ред. 3 не рекомендуется использовать детализацию затрат до Продукции, если для НЗП установлен переключатель Ведется по результатам инвентаризации.

При такой комбинации настроек в учетной политике учет НЗП будет работать некорректно:

- НЗП будет оставаться только из общих прямых затрат, что были отражены по пустому субконто Продукция. Затраты, учтенные по заполненному субконто Продукция, не смогут попасть в НЗП;

- затраты по невыпущенной продукции, отраженные по субконто Продукция, будут списываться в Дт 90.02 при Закрытии месяца.

Если все же флажок Продукция установлен при настройке НЗП Ведется по результатам инвентаризации, то для корректного закрытия месяца потребуется очищать суммы затрат, отраженные по субконто Продукция, если в конце месяца нужно оставить НЗП.

При данной настройке ![]() PDF счет 20 закрывается независимо от того:

PDF счет 20 закрывается независимо от того:

- отражена выручка от реализации услуг (работ) или нет:

- Дт 90.02 Кт 20;

- оформлен выпуск продукции или нет:

- Дт 43 Кт 20 — выпуск продукции оформлен в 1С. Закроются только затраты, отраженные по субконто Продукция;

- Дт 90.02 Кт 20.01 — нет выпуска продукции.

Для отражения НЗП по Номенклатурной группе введите документ Инвентаризация НЗП в разделе Производство – Инвентаризация НЗП. НЗП по субконто Продукция при таких настройках отразить нельзя!

После Закрытия месяца сальдо по счету 20 отражено в меньшей сумме, чем НЗП в документе Инвентаризация НЗП. Где искать ошибку?

НЗП формируется только по Номенклатурной группе и в размере, не превышающем суммы общих прямых затрат, отраженных по пустому субконто Продукция.

Для исключения этой ошибки советуем вам поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Почему при производстве продукции счет 20 закрывается на 90.02, независимо от того, был ли введен документ Инвентаризация НЗП или оформлен выпуск продукции документами Отчет производства за смену или Выпуск продукции?

При настройке детализация затрат по Продукции ![]() PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

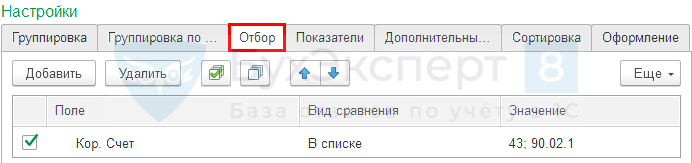

Сформируйте справку-расчет Себестоимость выпущенной продукции в разделе Операции – Закрытие месяца – кнопка Справки-расчеты и отчет Анализ счета 20 в разделе Отчеты – Анализ счета.

В настройках отчета Анализ счета на вкладке Отбор установите:

- Поле — Кор. Счет;

- Вид сравнения — В списке;

- Значение — 43 и 90.02.1.

Если выпуск оформляется по другому счету, например, по счету 21 «Полуфабрикаты собственного производства», то в настройках Отбора отчета Анализ счета 20 добавьте и этот счет.

В справке-расчете Себестоимости выпущенной продукции отражаются:

- в графе 2 — продукция, по которой отражены затраты на счете 20;

- в графе 3 — сумма прямых затрат, отнесенных на продукцию.

После распределения общих затрат на счете 20, отраженных в общем по Номенклатурной группе и формирования себестоимости каждой Продукции, программа определит, созданы ли документы выпуска Отчет производства за смену или Выпуск продукции. Если документы не найдены, то формируется проводка Дт 90.02 Кт 20.

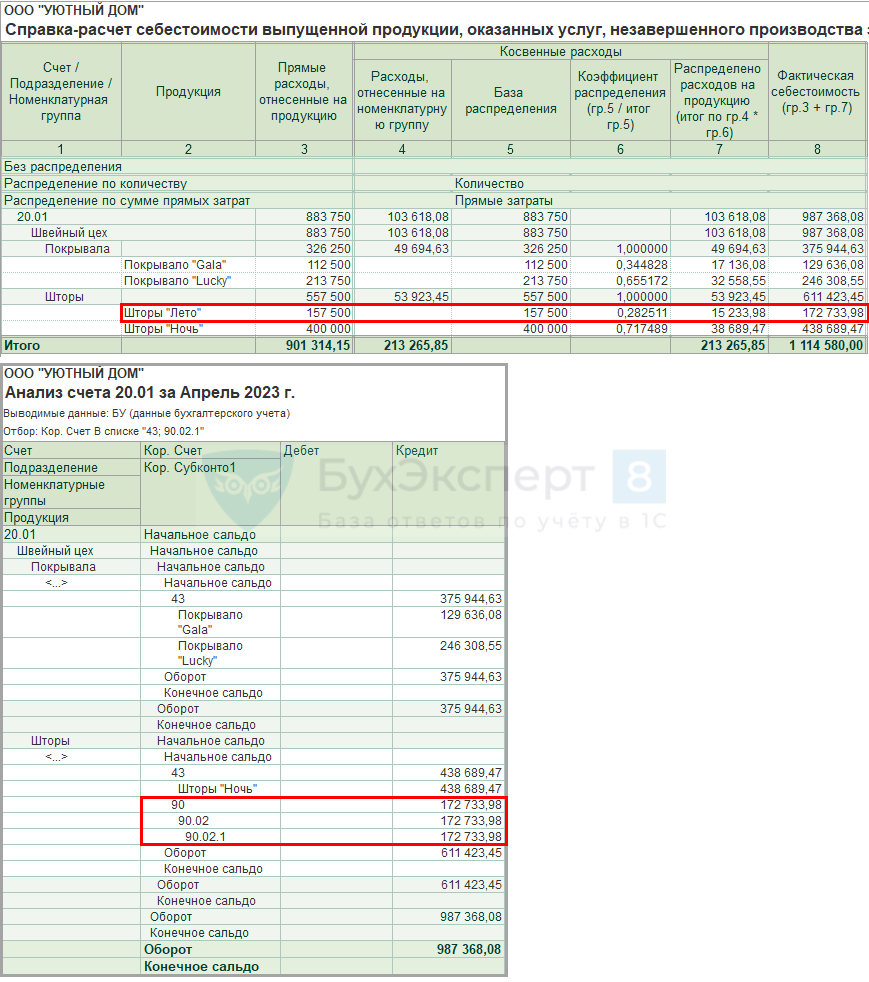

В отчете Анализ счета 20.01 видно, что в корреспонденции со счетом 43 отражены данные только по продукции Покрывало «Gala», Покрывало «Lucky», Шторы «Ночь», по ним создан документ Отчет производства за смену. По продукции Шторы «Лето» корреспонденции со счетом Дт 43 нет, поэтому затраты по субконто Продукция Шторы «Лето» спишутся в Дт 90.02 в размере прямых производственных затрат 172 733,98 руб. (графа 8 справки-расчет Себестоимость выпущенной продукции).

Для исключения этой ошибки советуем поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Как проверить, правильно ли в документах указали аналитику при выпуске продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца – кнопка Справки-расчеты) видите несколько одинаковых позиций, это значит, что задублировались наименования продукции в справочнике Номенклатура, и выпуск отражен не по той продукции, по которой проведены затраты. Проверьте задублированные данные в справочнике Номенклатура.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

НЗП — Ведется без инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется без инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Продукции

При настройке НЗП Ведется без инвентаризации рекомендуется использовать детализацию затрат до Продукции, если выпускается уникальная (индивидуальная) продукция, где одно наименование продукции (работ, услуг) в рамках одного производственного цикла не повторяется.

Также допустимо использовать этот вариант для мелкосерийного производства. Если отражен выпуск продукции или реализация работ, услуг, то НЗП можно оставить только по Номенклатурной группе документом Инвентаризация НЗП из состава общих затрат, отраженных по пустому субконто Продукция. В следующем месяце такая сумма НЗП распределится между всей продукцией (работами, услугами) внутри Номенклатурной группы.

В таком варианте учета НЗП счет 20 закрывается, только если:

- по работе, услуге отражена выручка от реализации:

- Дт 90.02 Кт 20;

- по конкретной продукции отражен выпуск:

- Дт 43 Кт 20.

При этом закроются только затраты, отраженные по субконто Продукция, и распределенные общие прямые затраты на это субконто.

Если в текущем месяце не было выпуска продукции или выручки от реализации работ (услуг) по номенклатуре, относящейся к субконто Продукция, то по данному субконто Продукция автоматически останется НЗП — сальдо по счету 20.

Организация занимается выполнением работ. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

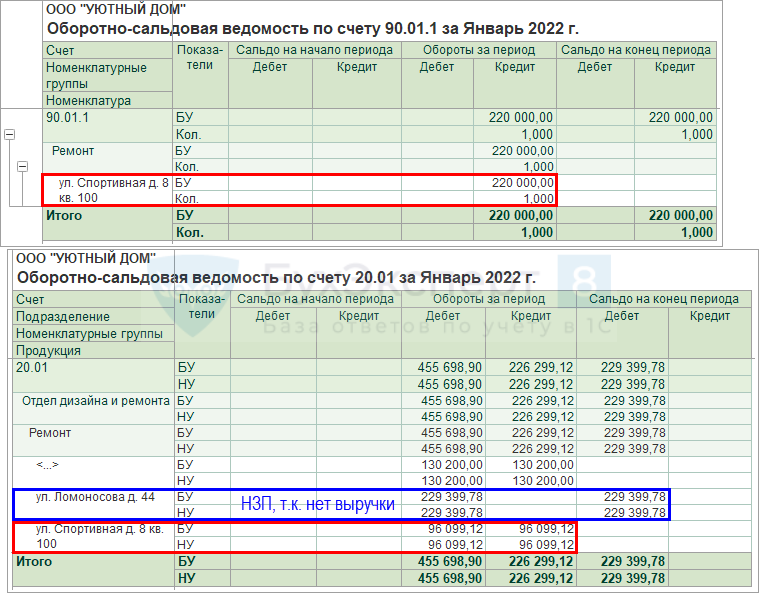

Сформируйте отчет Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету с группировкой по Номенклатурным группам и Номенклатуре и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Номенклатурным группам и Продукция.

Из ОСВ по счету 90.01.1 видно, что выручка отражена по Номенклатурной группе Ремонт только по объекту (субконто Номенклатура):

- ул. Спортивная д. 8 кв. 100.

Из ОСВ по счету 20.01 видно, что затраты по Номенклатурной группе Ремонт отражены по двум объектам (субконто Продукция):

- ул. Спортивная д. 8 кв. 100;

- Ул. Ломоносова д. 44.

Следовательно, счет 20 закроется только по объекту ул. Спортивная д. 8 кв. 100, по которому отражена выручка. По объекту Ул. Ломоносова д. 44 останется незавершенка.

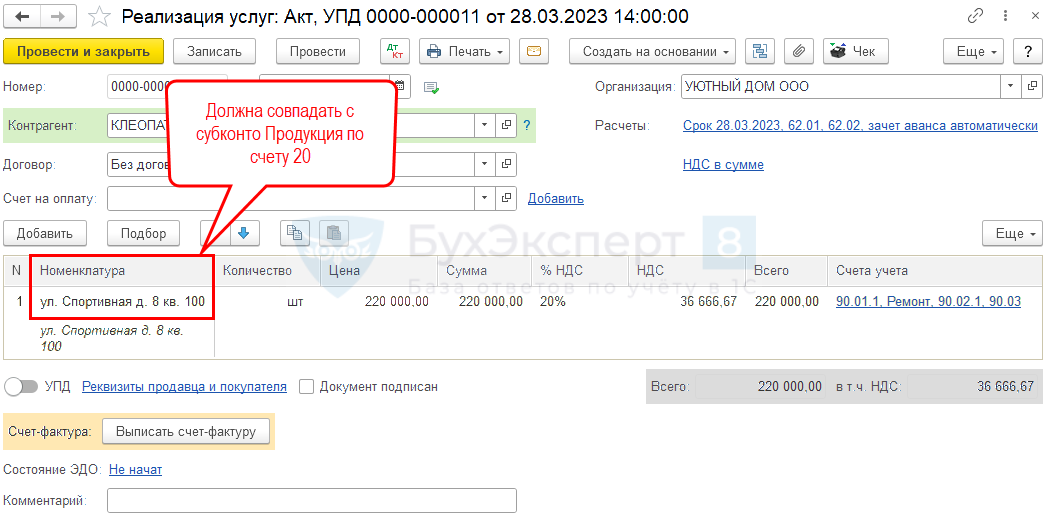

Если в настройках установлена детализация затрат до Продукции ![]() PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

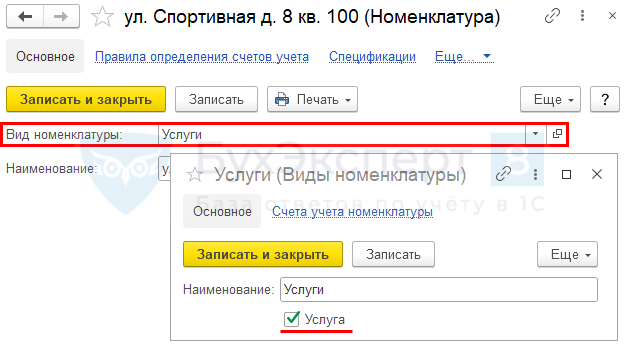

А еще проверьте, правильно ли выбран Вид номенклатуры по работе, услуге. Он должен быть — Услуги.

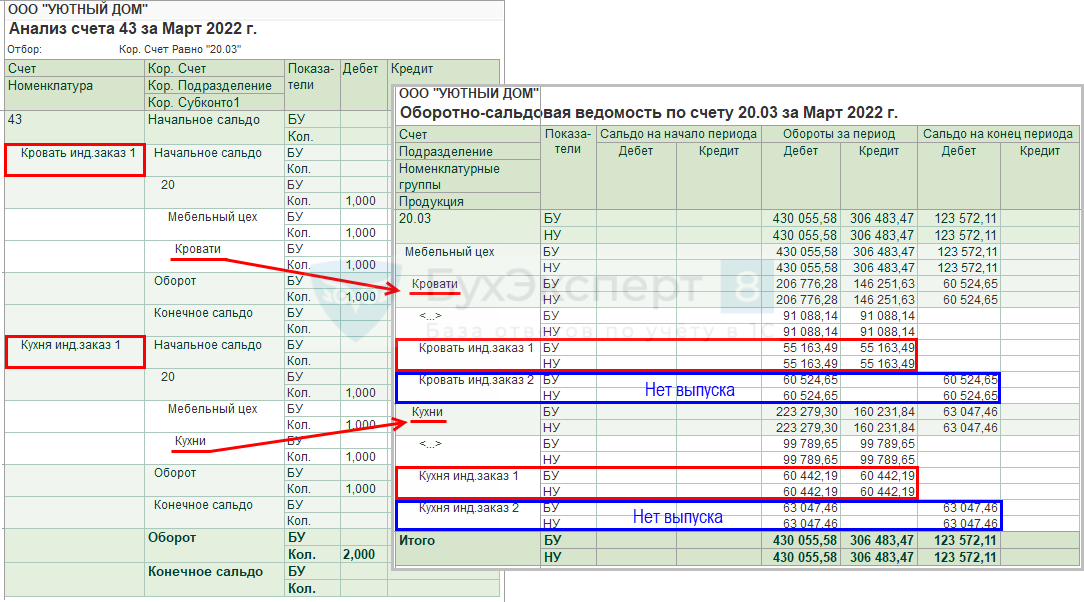

Организация занимается производством продукции. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

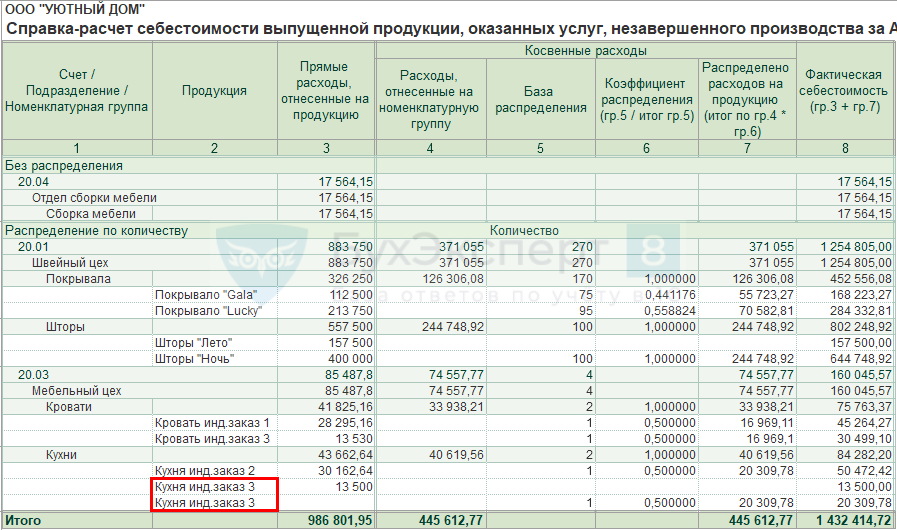

В разделе Отчеты – Анализ счета сформируйте отчет Анализ счета 43 ![]() PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

Из Анализа счета 43 видно, что выпущена продукция:

- по Номенклатурной группе Кровати:

- Кровать инд. заказ 1;

- по Номенклатурной группе Кухни:

- Кухня инд. заказ 1.

Из ОСВ по счету 20.01 видно, что затраты:

- по Номенклатурной группе Кровати отражены по продукции:

- Кровать инд. заказ 1;

- Кровать инд. заказ 2;

- по Номенклатурной группе Кухни отражены по продукции:

- Кухня инд. заказ 1;

- Кухня инд. заказ 2.

Следовательно, счет 20 закроется по Продукции:

- Кровать инд. заказ 1;

- Кухня инд. заказ 1.

Затраты, отраженные по Продукции:

- Кровать инд. заказ 2,

- Кухня инд. заказ 2

сформируют автоматически НЗП.

Как проверить выбранную аналитику при оформлении выпуска продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если счет 20 не закрылся, а выпуск продукции (выручка работ, услуг) отражен, проверьте правильность заполнения аналитики.

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца — Справки-расчеты – Себестоимость выпущенной продукции) видите несколько одинаковых позиций в графе 2 Продукция, это значит, что задублировались данные в справочнике Номенклатура и выпуск отражен не по той Продукции, по которой отражены затраты в гр. 3.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

В текущем месяце отражена выручка по услуге документом Реализация (акт, накладная, УПД), но после выполнения процедуры Закрытие месяца счет 20 все равно не закрылся. Где искать ошибку?

Если выручка отражена документом Реализация (акт, накладная, УПД) по нужной услуге (работе), но счет 20 все равно не закрылся, проверьте, нет ли в настройках по счету 20 (Главное – Учетная политика – раздел Учет затрат) надписи: «Затраты, связанные с оказанием услуг, формируют незавершенное производство до тех пор, пока не введены специализированные документы производственного учета».

Если такая надпись есть, то для закрытия счета 20 необходимо отразить выручку документом Оказание производственных услуг. Подробнее Закрытие счета 20 с учетом выручки от оказания производственных услуг.

Для учета НЗП в учетной политике установлено Ведется без инвентаризации, детализация затрат до Продукции, но сальдо по счету 20 формируется на конец месяца по Номенклатурной группе в целом, а не по сальдо Продукция. В чем ошибка?

Проверьте настройки счета 20 в Плане счетов (Главное – План счетов).

При установленном варианте Учет НЗП – Ведется без инвентаризации и детализации до Продукции в карточке счета 20 флажок Только обороты по субконто Продукция должен быть снят. Это позволит оставить сальдо на счете 20 в разрезе Продукции, а не по Номенклатурной группе.

Если флажок не стоит, проверьте, не введен ли документ Инвентаризация НЗП. Он также формирует сальдо на конец месяца по счету 20 по Номенклатурной группе.

Детализация затрат до Номенклатурной группы

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- НЗП формируется автоматически в общем по Номенклатурной группе, если нет выпуска продукции (реализации работ, услуг). Или вводится документом Инвентаризация НЗП, если выпуск или реализация были, но нужно оставить НЗП на начало следующего месяца;

- затраты, отраженные по субконто Продукция, считаются затратами общими по Номенклатурной группе, а не по конкретной продукции.

При Закрытии месяца счет 20 закрывается:

- Дт 90.02 Кт 20 — если по работам, услугам отражена выручка по Номенклатурной группе;

- Дт 43 Кт 20 — если отражен выпуск продукции. При этом затраты, отраженные по Номенклатурной группе, в которую входит эта продукция, спишутся в полной сумме, даже если выпуска по какой-то продукции не было.

Например, закрытие счета 20 по разным НГ и видам производства:

Организация занимается выполнением работ. В конце месяца оформлена реализация, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если отражена выручка.

Выручка по работам и услугам отражается в отчете Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Если по Номенклатурной группе (НГ) не было выручки, а были прямые затраты, то по этой НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01.

Из отчетов видно, что затраты отражены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. По Номенклатурной группе Дизайн автоматически отразится НЗП в размере 181 509,17 руб.

Организация занимается производством продукции. На конец месяца оформлен выпуск продукции, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если был выпуск.

Выпуск продукции по Номенклатурным группам отражается в отчете Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

Если по Номенклатурной группе не было выпуска продукции, а были прямые затраты, то по данной НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Анализе счета 43 с Оборотно-сальдовой ведомостью по счету 20.

Из отчетов видно, что затраты прошли по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Следовательно, по Номенклатурной группе Покрывала автоматически отразится НЗП в размере 138 425,91 руб.

См. также:

- Самые актуальные изменения в учете затрат в 1С

- Проблемы и ошибки учета затрат при производстве, работах, услугах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Разбираемся, почему себестоимость в программах, в частности, в программах 1С неправильно считается. Что с этим можно и нужно сделать. Всё, что тут написано, основано на нашем живом опыте.

Популярные проблемы, из-за которых себестоимость в программах 1С считается неправильно

Учёт — хитрое слово. Оно одновременно глагол и существительное. Существительное — это ЧТО учитывать. Глагол — КАК это делать. И это важно понять! Ведь сама по себе программа 1С — не может неправильно считать себестоимость. Это же программа! Она делает то, что ей сказали! Проблема в отношении к учёту. Либо где-то ошиблись с существительным. Либо ошиблись в глаголе.

Я часто встречаю ошибки в расчёте себестоимости из-за:

- неправильной методики ведения учёта,

- ввод или исправление данных задним числом,

- неправильная финансовая модель,

- ошибки в учётной политике,

- наличия отрицательных остатков,

- незакрытие периода.

Себестоимость в программах 1С будет неправильно считаться, если вводить документы задним числом

Думаю, в каждом бизнесе были ситуации, когда документы приходилось исправлять. Где-то ошиблись в деньгах, где-то в количестве товаров.

Скажем, во время приёмки товара на склад магазина, приняли товар, а документы положили кипой на стол. Через пару часов взяли документы на столе и начали вносить. За это время что-то уже было продано, а какая-то бумажка была забыта на столе кладовщика. Через пару месяцев стали делать уборку — обнаружил товарную накладную, или накладные.

Или во время приёмки товара обнаружили, что реальное количество товара не совпадает с тем, что указано в документах. На месте договариваются переделать документы.

В любом случае, когда создаются документы, они меняют остаток товара на складе, изменяя партионную стоимость. Программа пересчитывает все поступления и выбытия, чтобы отразить актуальную себестоимость. Если этого не сделать, будут ошибки в отчётах:

- суммовые и количественные остатки,

- валовая прибыль,

- финрезультат,

- управленческий баланс.

Чем больше компания совершает операций, тем выше вероятность подобных ошибок. Если одна ошибка в месяц не сильно влияет на точность бизнеса, то с десяток ошибок в день генерируют существенную путаницу.

Неправильная финансовая модель ведёт к тому, что себестоимость в программах неправильно считается

У нас был клиент с неправильной финансовой моделью, которую построил какой-то финансовый директор на аутсорсе. Клиент, конечно же, не знал, что модель неправильная. Он лишь видел, что 1С выдаёт неправильную себестоимость.