Единственная настоящая ошибка — не исправлять своих прошлых ошибок.

Конфуций

Если в прошлых годах проводили переоценку имущества и допустили ошибки, их нужно исправить. Давайте разберемся, как это сделать в бухучете и отчетности и повлияют ли такие исправления на налоговый учет.

Подробно о порядке проведения переоценки см.

Ю.Шедько: Переоценка ОС – 2018 и Определяем объекты «обязательной» и «добровольной» переоценки на 1 января 2018 г.

1. В каком месяце нужно исправить ошибки, допущенные при переоценке основных средств (ОС), доходных вложений в материальные активы (ДВ) и оборудования к установке (далее, если не сказано другое, — имущество), если они обнаружены по окончании текущего года, но до даты утверждения годовой бухгалтерской отчетности (далее — ГБО) за этот год? А если после даты ее утверждения?

Если ошибки, допущенные при проведении переоценки имущества, обнаружены по окончании текущего года, но до даты утверждения ГБО за этот год, их надо исправить декабрем текущего года. Для этого составляют дополнительные или сторнировочные записи по соответствующим счетам бухучета <*>.

Пример

По состоянию на 01.01.2018 провели переоценку основного средства. В бухучете ее результаты отразили 31.12.2017 <*>. Однако в феврале 2018 г. перед составлением ГБО за 2017 год обнаружили, что при отражении результатов переоценки по состоянию на 01.01.2018 допустили ошибку. Ошибку в таком случае нужно исправить соответствующими бухгалтерскими записями, составленными на 31.12.2017.

В том случае, когда такие ошибки выявлены по окончании текущего года и после утверждения ГБО за этот год, их нужно исправить в месяце обнаружения. В этом месяце надо составить дополнительные или сторнировочные бухгалтерские записи по исправлению ошибок <*>.

Пример

В феврале 2018 г. обнаружили, что при отражении результатов переоценки сданного в аренду здания (в бухучете учтено как доходное вложение в материальный актив), проведенной по состоянию на 01.01.2014, допустили ошибку. ГБО за 2013 год утвердили. В таком случае соответствующие бухгалтерские записи по исправлению ошибки, допущенной при отражении результатов этой переоценки, нужно провести в бухучете в феврале 2018 г.

Представим сказанное в виде схемы:

2. Повлияют ли ошибки, допущенные при отражении в бухучете результатов переоценки имущества, на показатели ГБО?

Да, могут повлиять. Но надо учитывать, когда обнаружена ошибка: до даты утверждения ГБО или после этой даты. Так, если ошибка, допущенная при отражении в бухучете результатов переоценки имущества, обнаружена до утверждения ГБО за отчетный год, то она будет учета при ее составлении. В таком случае в ГБО корректировки не вносятся.

В том случае, когда подобные ошибки обнаружены после утверждения ГБО за год, к которому они относятся (ошибки прошлых лет), в отчетность надо внести соответствующие корректировки <*>.

3. После сдачи ГБО за 2017 год обнаружили, что суммы дооценки ОС, проведенной по состоянию на 01.01.2018, занижены. ОС введено в эксплуатацию в 2015 году. Обесценение ОС в бухучете не отражали. Его ежегодно переоценивали, результатом переоценок была дооценка. Как исправить допущенную ошибку в бухучете и отчетности?

В бухучете допущенную ошибку надо исправить дополнительными записями:

— Д-т 01 – К-т 83 – на сумму занижения дооценки переоцененной стоимости ОС;

— Д-т 83 – К-т 02 – на сумму занижения суммы накопленной по ОС амортизации <*>.

ГБО составляем в тысячах рублей в целых числах <*>. Поэтому перед корректировкой следует посмотреть, повлияет ли исправление ошибки в переоценке на данные ГБО в тысячах рублей. Если исправление ошибки влияет на данные ГБО, то корректируются строки:

| Формы ГБО за 2017 год | Корректируемые строки |

| Баланс <*> | строки 110, 450, 190, 300, 490, 700 |

| Отчет о прибылях и убытках <*> | графа 3 по строкам 220 и 240 |

| Отчет об изменении капитала <*> | в отчете за 2017 год исправления не отражаются. Исправления за 2017 год, отраженные в бухучете в 2018 году, будут показаны в графах 7 и 10 по строкам 130, 140, 200 отчета за 2018 год |

Информация о допущенных ошибках раскрывается в примечаниях к ГБО <*>.

4. После сдачи ГБО за 2017 год обнаружили, что завысили суммы дооценки ОС, проведенной по состоянию на 01.01.2018. ОС введено в эксплуатацию в 2016 году. Его обесценение в бухучете не отражали. По состоянию на 01.01.2017 ОС переоценили и отразили в бухучете его уценку. Как исправить допущенную ошибку в бухучете?

Допущенную в бухучете ошибку надо исправить сторнировочными записями:

— Д-т 01 – К-т 83 – на сумму завышения суммы дооценки переоцененной стоимости ОС (в пределах ее суммы, отраженной на сч. 83 «Добавочный капитал» в результате переоценки на 01.01.2018);

— Д-т 83 – К-т 02 — на сумму завышения суммы накопленной по ОС амортизации (в пределах ее суммы, отраженной на сч. 83 в результате переоценки на 01.01.2018);

— Д-т 01 – К-т 84 – на оставшуюся сумму завышения дооценки переоцененной стоимости ОС за счет суммы восстановления ее уценки, отраженной в бухучете в результате переоценки на 01.01.2017;

— Д-т 84 – К-т 02 — на оставшуюся сумму завышения дооценки суммы накопленной по ОС амортизации за счет суммы восстановления ее уценки, отраженной в бухучете в результате переоценки на 01.01.2017 <*>.

5. Допустили ошибку при переоценке ДВ по состоянию на 01.01.2018 – завысили суммы его дооценки. Влияет ли период обнаружения ошибки (до даты утверждения ГБО за 2017 год или после этой даты) на порядок ее исправления в бухучете?

Да, период обнаружения ошибки влияет на порядок отражения в бухучете записей по исправлению такой ошибки.

Если ошибка обнаружена до утверждения ГБО за 2017 год, то в бухучете на 31.12.2017 надо составить такие сторнировочные записи:

— Д-т 03 – К-т 91 – на суммы завышения дооценки переоцененной стоимости ДВ;

— Д-т 91 – К-т 02 – на суммы завышения дооценки накопленной по ДВ амортизации <*>.

В случае когда ошибка обнаружена после утверждения ГБО за 2017 год, в месяце ее обнаружения сторнировочные бухгалтерские записи по исправлению ошибки будут такими:

— Д-т 03 – К-т 84 – на суммы завышения дооценки переоцененной стоимости ДВ;

— Д-т 84 – К-т 02 – на суммы завышения дооценки накопленной по ДВ амортизации <*>.

6. Влияет ли ошибка, допущенная при отражении в бухучете результатов переоценки имущества, на налоговый учет по налогу на прибыль?

Результаты переоценки имущества не учитываются при налогообложении прибыли. Поэтому ошибки, допущенные при отражении их в бухучете, на налоговый учет по налогу на прибыль не повлияют <*>.

При переоценке в бухучете изменяется стоимость ОС и ДВ, от которой рассчитываются амортизационные отчисления, т.е. их амортизируемая стоимость. Дооценка увеличивает ее и, как следствие, увеличивает сумму амортизации по указанным объектам. Уценка, наоборот, уменьшает ее <*>.

По общему правилу амортизация ОС, используемых в предпринимательской деятельности и находящихся в эксплуатации, учитывается при налогообложении прибыли в составе затрат. К ОС, находящимся в эксплуатации, приравниваются ОС, которые находятся в простое (в том числе в связи с проведением ремонта) продолжительностью до 3 месяцев, а также в запасе <*>.

Кроме того, если переоцениваемые ОС и ДВ подпадают под определение капитального строения (здания, строения) для целей исчисления налога на недвижимость, они признаются объектом обложения этим налогом <*>.

Налоговая база по налогу на недвижимость определяется на 1 января по остаточной стоимости переоцениваемых ОС и ДВ <*>. Если результат переоценки — их дооценка, то сумма налога на недвижимость увеличится, при уценке – снизится.

Как правило, при налогообложении прибыли налог на недвижимость включается в затраты <*>.

Таким образом, неверное отражение результатов переоценки в бухучете повлияет на налог на прибыль опосредованно (через амортизацию и налог на недвижимость). Поэтому, если обнаружили подобную ошибку, нужно проследить ее влияние на налог на прибыль и, при необходимости, внести соответствующие исправления.

7. На основании какого первичного учетного документа (ПУД) следует отразить в бухучете записи по исправлению ошибок, допущенных при переоценке имущества?

В бухучете данные ошибки следует исправить на основании бухгалтерской справки-расчета. Утвержденной формы такого ПУД нет. Организация может ее разработать с учетом обязательных сведений, предусмотренных для ПУД <*>.

- Отчет Оборотно-сальдовая ведомость по счету

- Документ Закрытие месяца

-

Бухгалтерия 8 для Казахстана, ред 3.0

Вопрос

При проведении регламентной операции Переоценка валютных

средств в документе Закрытие месяца выходит

следующая ошибка: «Обнаружены остатки в валюте

регламентированного учета, не совпадающие с суммой счета.

Переоценка остатка не производится».

Ответ

Данная ошибка свидетельствует о том, что по регламентной валюте

(KZT) сумма бухгалтерского учета и сумма в валюте

отличаются.

Для того, чтобы проверить данную ошибку можно воспользоваться

отчетом Оборотно-сальдовая ведомость по счету (раздел

Отчеты — Бухгалтерский учет). Отчет формируется с

отбором по счету, который указан в тексте ошибки и аналитике к

нему. Для этого в строке Счет подбирается или вводится

«вручную» необходимый счет учета.

Документ показан не полностью. Для дальнейшего просмотра необходимо иметь активную подписку на сайте. Авторизуйтесь или оформите подписку.

- 14592

Комментировать материалы сайта могут зарегистрированные пользователи.

Вход с помощью STSL

В 2022–2024 годах действует временный порядок признания курсовых разниц для целей налогообложения прибыли (Федеральный закон от 26.03.2022 № 67-ФЗ). Отрицательные курсовые разницы в 2022 году признаются в расходах по прежним правилам, в то время как исчисленные суммы положительной курсовой разницы следует накапливать до момента прекращения (исполнения) требований (обязательств) (письмо Минфина России от 12.07.2022 № 03-03-06/1/66936). Такие особенности учета могут привести к формированию искусственного убытка в 2022 году, а в периоде погашения задолженности – к значительному увеличению налоговой обязанности.

Во избежание такого перекоса организация может не включать в расходы 2022 года суммы отрицательных курсовых разниц от переоценки требований и обязательств, не погашенных по состоянию на конец 2022 года, а добровольно отложить их на будущее (Федеральный закон от 19.12.2022 № 523-ФЗ). А по мнению Минфина России, положительные и отрицательные курсовые разницы, возникшие по каждому не погашенному на 31.12.2022 валютному требованию (обязательству) следует учитывать свернуто (письмо от 22.12.2022 № 03-03-10/126074).

Эксперты 1С на примере программы «1С:Бухгалтерия 8» редакции 3.0 рассказывают о вариантах корректировки курсовых разниц по окончании 2022 года.

Федеральным законом от 26.03.2022 № 67-ФЗ изменен порядок признания курсовых разниц, возникающих при переоценке требований и обязательств, стоимость которых выражена в иностранной валюте. С 01.01.2022 положительные курсовые разницы признаются в доходах только при погашении задолженности (пп. 7.1 п. 4 ст. 271 НК). Отрицательные курсовые разницы признаются в расходах только при погашении задолженности с 01.01.2023 (пп. 6.1 п. 7 ст. 272 НК). Оба изменения действуют до 31.12.2024.

Минфин России разъясняет, что правила исчисления сумм курсовых разниц не изменились, а временный порядок признания курсовых разниц касается исключительно даты признания дохода (расхода) для целей налогообложения прибыли (письма от 12.07.2022 № 03-03-06/1/66936, от 14.07.2022 № 03-03-06/3/67959, от 11.08.2022 № 03-03-06/1/77909). В частности, исчисленные суммы положительной курсовой разницы следует суммировать до момента прекращения (исполнения) требований (обязательств). При этом отрицательные курсовые разницы, возникающие в 2022 году по этой же задолженности, как и прежде, включаются во внереализационные расходы на последнее число текущего месяца и на дату погашения (исполнения) требования (обязательства). Именно такой порядок учета курсовых разниц поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.122.

Указанные особенности учета курсовых разниц могут привести к формированию налогового убытка по итогам 2022 года. Соответственно, если размер накопленной положительной разницы существенный, это может привести к значительному увеличению налоговой обязанности в периоде погашения (исполнения) требования или обязательства.

Федеральный закон от 19.12.2022 № 523-ФЗ предоставляет организациям право не включать в расходы 2022 года суммы отрицательных курсовых разниц от переоценки требований и обязательств, не погашенных по состоянию на конец 2022 года (новый пп. 6.2 п. 7 ст. 272 НК в ред. Закона № 523-ФЗ). В этом случае указанные расходы будут считаться отложенными до момента погашения задолженности. Если организация примет решение отложить расходы, ей следует:

-

внести изменение в учетную политику для целей налогообложения, согласно которому отрицательная курсовая разница, возникшая в 2022 г. в отношении не прекращенного по состоянию на 31.12.2022 валютного требования или обязательства, признается в расходах только на дату его прекращения (исполнения);

-

уведомить налоговую инспекцию в произвольной форме о выборе такого варианта учета указанных отрицательных курсовых разниц не позднее подачи налоговой декларации за 2022 год (т.е. до 27.03.2023 включительно) или при подаче уточненной декларации за последний отчетный период 2022 года. Принятое решение не может быть изменено.

В письме от 22.12.2022 № 03-03-10/126074 Минфин России обращает внимание, что объекты налогообложения, являющиеся базой для исчисления налогов, должны иметь экономическое обоснование. Показателем, влияющим на реальный финансовый результат по итогам 2022 года, является именно изменение стоимости непрекращенного валютного требования (обязательства) в связи с изменением курса валюты к рублю на конец года в сравнении с 01.01.2022 либо датой возникновения требования (обязательства) в течение 2022 года. Поэтому налогоплательщик должен сравнивать между собой положительные и отрицательные курсовые разницы, возникшие по каждому не погашенному на 31.12.2022 валютному требованию (обязательству). При исчислении базы по налогу на прибыль за 2022 год следует учитывать превышение отрицательных курсовых разниц над положительными. При превышении положительных курсовых разниц над отрицательными они будут учтены при исчислении налоговой базы в налоговом периоде, в котором происходит погашение соответствующей задолженности. Иными словами, курсовые разницы, исчисленные по каждому не погашенному на 31.12.2022 валютному требованию (обязательству), Минфин России обязывает учитывать свернуто.

Указанные разъяснения Минфина России направлены письмом ФНС России от 26.12.2022 № СД-4-3/17561@ для использования в работе.

Начиная с версии 3.0.130 в «1С:Бухгалтерии 8» поддерживаются два способа корректировки финансового результата для целей налога на прибыль за 2022 год:

-

путем переноса на будущее расходов по курсовым разницам в отношении каждой не погашенной на конец 2022 года задолженности (в соответствии с Законом № 523-ФЗ);

-

путем свертки курсовых разниц в отношении каждой не погашенной на конец 2022 года задолженности, в результате которой превышения отрицательных курсовых разниц над положительными учитываются в расходах, а превышения положительных разниц над отрицательными переносятся на будущее (согласно письму Минфина России от 22.12.2022 № 03-03-10/126074).

Перенос на будущее расходов по курсовым разницам по непогашенной задолженности

Чтобы отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022, в настройках по налогу на прибыль (раздел Главное – Настройки – Налоги и отчеты – Налог на прибыль) следует установить одноименный флаг (рис. 1).

.png")

Рис. 1. Настройка отложенных расходов по отрицательным курсовым разницам

Уменьшение расходов по курсовым разницам отражается 31.12.2022 при выполнении регламентной операции Переоценка валютных средств, входящей в обработку Закрытие месяца за декабрь 2022 года, и учитывается в годовой декларации по налогу на прибыль. Перепроводить документы с начала года не требуется.

В Справку-расчет переоценки валютных средств за декабрь 2022 г. добавлены разделы с расшифровкой сумм отложенных расходов по курсовым разницам.

Рассмотрим на примере порядок переноса на будущее расходов по курсовым разницам по не погашенной на конец 2022 года задолженности.

Пример 1

Организация (применяет ОСНО и правила ПБУ 18/02, ставка налога на прибыль – 20 %) решила отложить расходы в виде отрицательных курсовых разниц от переоценки требований и обязательств, не погашенных на конец 2022 года, воспользовавшись правом, предоставленным Законом № 523-ФЗ (см. рис. 1).

В учете организации отражены следующие хозяйственные операции*:

- 15.11.2022 – поступление услуг от исполнителя (далее – поставщик) на сумму 1000 у.е., курс у.е. составляет 60 руб.;

- 15.11.2022 – оказание услуг заказчику (далее – покупатель) на сумму 1000 у.е., курс у.е. – 60 руб.;

- 30.11.2022 – переоценка валютных требований и обязательств, курс у.е. – 55 руб.;

- 01.12.2022 – перечисление частичной оплаты поставщику в сумме 600 у.е., курс у.е. – 55 руб.;

- 01.12.2022 – поступление частичной оплаты от покупателя на сумму 600 у.е., курс у.е. – 55 руб.;

- 31.12.2022 – переоценка валютных требований и обязательств, курс у.е. – 70 руб.

* В описании Примера 1 для облегчения восприятия расчетов принято допущение, что все указанные операции не облагаются НДС. Для всех указанных операций курс условной единицы не привязан к курсу конкретной валюты и устанавливается отдельным соглашением с контрагентами.

Поступление услуг 15.11.2022, курс у.е. 60 руб.

Поступление услуг по договору, заключенному в условных единицах, отражается стандартным документом программы Поступление (акт, накладная, УПД) с видом операции Услуги (раздел Покупки).

В шапке документа следует указать контрагента-поставщика и договор с ним. В карточке договора должно быть указано, что расчеты осуществляются в валюте (в условных единицах), а оплата – в рублях. Поскольку по условиям Примера 1 курс условной единицы не привязан к курсу конкретной валюты, в справочнике Валюты следует ввести новую валюту (например, Условная единица). В карточке новой валюты следует указать, что курс валюты вводится вручную.

В форме Расчеты в качестве счетов расчетов с контрагентом по умолчанию устанавливаются счета: 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)» и 60.32 «Расчеты по авансам выданным (в у.е.)».

При проведении документа поступления формируется проводка:

Дебет 26 (20, 44) Кредит 60.31

— на стоимость полученной услуги в сумме 60 000 руб. (1 000,00 у.е. х 60, где 60 – курс у.е. на дату подписания акта 15.11.2022).

В налоговом учете рублевая оценка обязательства не отличается, соответствующая сумма учитывается в ресурсах: Сумма Дт НУ: 26 (20, 44) и Сумма Кт НУ: 60.31.

Оказание услуг 15.11.2022, курс у.е. 60 руб.

Оказание услуг покупателю отражается стандартным документом Реализация (акт, накладная, УПД) с видом операции Услуги (раздел Продажи).

В шапке документа следует указать контрагента-заказчика и договор с ним, заключенный в условных единицах.

В форме Расчеты в качестве счетов расчетов с контрагентом по умолчанию устанавливаются счета: 62.31 «Расчеты с покупателями и заказчиками (в у.е.)» и 62.32 «Расчеты по авансам полученным (в у.е.)».

При проведении документа поступления формируется проводка:

Дебет 62.31 Кредит 90.01.1

— на стоимость оказанной услуги в сумме 60 000 руб. (1 000,00 у.е. х 60, где 60 – курс у.е. на дату подписания акта 15.11.2022).

В налоговом учете рублевая оценка требования не отличается, соответствующая сумма учитывается в ресурсах: Сумма Дт НУ: 62.31 и Сумма Кт НУ: 90.01.1.

Переоценка валютных средств 30.11.2022, курс у.е. 55 руб.

При выполнении регламентной операции Переоценка валютных средств за ноябрь формируются записи регистра бухгалтерии:

Дебет 91.02 Кредит 62.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой требования. В бухгалтерском учете эта сумма составляет 5 000 руб. (1 000,00 у.е. х (60 — 55), где 1 000,00 у.е. – общая сумма задолженности покупателя; 60 – курс у.е. на дату оказания услуги 15.11.2022; 55 – курс у.е. на дату переоценки 30.11.2022).

В налоговом учете переоценка требования в условных единицах выполняется аналогичным образом, также учитывается в расходах, сумма 5 000 руб. вводится в ресурсы: Сумма Дт НУ: 91.02 и Сумма Кт НУ: 62.31.

Дебет 60.31 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 5 000 руб. (1 000,00 у.е. х (60 — 55), где 1 000,00 у.е. – общая сумма задолженности перед поставщиком; 60 – курс у.е. на дату получения услуги 15.11.2022; 55 – курс у.е. на дату переоценки 30.11.2022).

В налоговом учете переоценка обязательства в условных единицах выполняется аналогичным образом. При этом положительная курсовая разница учитывается как отложенный доход, сумма 5 000 руб. вводится в ресурсы: Сумма Дт НУ: 60.31 и Сумма Кт НУ: 98.КР.

Детальный расчет курсовых разниц за ноябрь 2022 года по данным бухгалтерского и налогового учета (далее – БУ и НУ) можно проанализировать с помощью Справки-расчета переоценки валютных средств.

Разница в оценке доходов будущих периодов в сумме 5 000 руб. трактуется как налогооблагаемая временная разница.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за ноябрь по виду актива и обязательства Доходы будущих периодов признается отложенное налоговое обязательство (ОНО) в сумме 1 000 руб. (5 000 руб. х 20 %).

Частичная оплата поставщику 01.12.2022, курс у.е. 55 руб.

Перечисление частичной оплаты за оказанные исполнителем услуги регистрируется документом Списание с расчетного счета с видом операции Оплата поставщику (раздел Банк и касса).

При проведении документа формируется проводка:

Дебет 60.31 Кредит 51

— на сумму перечисленной частичной оплаты, которая в бухгалтерском и налоговом учете составляет 33 000 руб. (600,00 у.е. х 55, где 55 – курс у.е. на дату списания денежных средств с расчетного счета 01.12.2022).

В налоговом учете рублевая сумма частичной оплаты учитывается в ресурсе: Сумма Дт НУ: 60.31.

Частичная оплата от покупателя 01.12.2022, курс у.е. 55 руб.

Поступление частичной оплаты от заказчика регистрируется документом Поступление на расчетный счет с видом операции Оплата от покупателя (раздел Банк и касса).

При проведении документа формируется проводка:

Дебет 51 Кредит 62.31

— на сумму поступившей частичной оплаты, которая в бухгалтерском и налоговом учете составляет 33 000 руб. (600,00 у.е. х 55, где 55 – курс у.е. на дату поступления денежных средств 01.12.2022).

В налоговом учете рублевая сумма частичной оплаты учитывается в ресурсе: Сумма Кт НУ: 62.31.

Переоценка валютных средств 31.12.2022, курс USD 70

В декабре 2022 года при выполнении регламентной операции Переоценка валютных средств формируются две группы проводок (стандартные проводки и корректировочные – по переносу признанных расходов на будущее).

Стандартными проводками в отношении каждой непогашенной задолженности отражаются доходы и расходы по курсовым разницам, рассчитанные за текущий месяц (точно так же, как они рассчитывались и в других месяцах):

Дебет 62.31 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой требования. В бухгалтерском учете эта сумма составляет 6 000 руб. (400,00 у.е. х (70 — 55), где 400 у.е. – общая сумма задолженности покупателя; 55 – курс у.е. на дату частичной оплаты услуг 01.12.2022; 70 – курс у.е. на дату переоценки 31.12.2022).

В налоговом учете положительная курсовая разница учитывается как отложенный доход, сумма 6 000 руб. вводится в ресурсы: Сумма Дт НУ: 62.31 и Сумма Кт НУ: 98.КР.

Дебет 91.02 Кредит 60.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 6 000 руб. (400,00 у.е. х (70 — 55), где 400 у.е. – общая сумма задолженности перед поставщиком; 55 – курс у.е. на дату частичной оплаты услуг 01.12.2022; 70 – курс у.е. на дату переоценки 31.12.2022).

В налоговом учете сумма отрицательной курсовой разницы также учитывается в расходах и вводится в ресурсы: Сумма Дт НУ: 91.02 и Сумма Кт НУ: 60.31.

Пересчет задолженности по данным БУ и НУ можно проанализировать с помощью Справки-расчета переоценки валютных средств за декабрь 2022 года в разделе Переоценка требований и обязательств на конец месяца (рис. 2).

.png")

Рис. 2. Переоценка требований и обязательств на конец декабря

Поскольку в декабре 2022 года обязательство частично погашено, то в налоговом учете по отложенной в прошлом периоде положительной курсовой разнице признается доход. Напомним, на конец ноября 2022 непризнанная сумма положительной курсовой разницы составляла 5 000 руб. Сумма признанного дохода рассчитывается как отношение погашенной задолженности к сумме общей задолженности и составляет 3 000 руб. (600 у.е. / 1 000 у.е. х 5 000 руб.). Рассчитанное таким образом значение вводится в ресурсы: Сумма Дт НУ: 98.КР и Сумма Кт НУ: 91.01.

Детальный расчет курсовой разницы, признанной в доходах для целей НУ, приведен в Справке-расчете переоценки валютных средств за декабрь 2022 года в отдельном разделе Признание доходов и расходов по отложенным курсовым разницам при погашении задолженности (налоговый учет), рис. 3.

.png")

Рис. 3. Признание доходов по отложенным курсовым разницам

Следующая группа записей регистра бухгалтерии относится к реализации положений Закона № 523-ФЗ (пп. 6.2 п. 7 ст. 272 НК РФ) и распространяется только на налоговый учет:

СТОРНО Сумма Дт НУ: 91.02 и Сумма Кт НУ: 62.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой требования и исключенной из состава расходов (2 000 руб.). Поскольку в декабре 2022 года требование частично погашено, то исключается только часть ранее признанных расходов – пропорционально непогашенной части задолженности. Напомним, на конец ноября 2022 года признанная сумма отрицательной курсовой разницы составляла 5 000 руб. Сумма отложенного расхода рассчитывается как отношение остатка задолженности к сумме общей задолженности и составляет 2 000 руб. (400 у.е. / 1 000 у.е. х 5 000 руб.).

Сумма Дт НУ: 97.КР и Сумма Кт НУ: 62.31

— на сумму перенесенной на будущее отрицательной курсовой разницы, связанной с переоценкой непогашенного требования (2 000 руб.).

СТОРНО Сумма Дт НУ: 91.02 и Сумма Кт НУ: 60.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой обязательства и исключенной из состава расходов (6 000 руб.);

Сумма Дт НУ: 97.КР и Сумма Кт НУ: 60.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой обязательства и перенесенной на будущее (6 000 руб.).

Детальный расчет отложенных отрицательных курсовых разниц иллюстрируется в дополнительных разделах Справки-расчета переоценки валютных средств за декабрь 2022 года (рис. 4):

-

Корректировка расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет);

-

Корректировка расходов 2022 года помесячно (налоговый учет).

.png")

Рис. 4. Корректировка расходов 2022 года в налоговом учете

Обратите внимание, что результаты корректировки по каждому непрекращенному требованию (обязательству) в регистре бухгалтерии отражаются сводно за все прошлые месяцы 2022 года. Также сводно вводятся записи и в регистр Отложенные доходы и расходы по курсовым разницам.

В новых разделах Справки-расчета переоценки валютных средств за декабрь 2022 года корректировки расходов в налоговом учете отражаются с детализацией по месяцам 2022 года. Поэтому раздел Корректировка расходов 2022 года помесячно (налоговый учет) удобно использовать при составлении уточненных деклараций за отчетные периоды 2022 года.

В следующих разделах Справки-расчета переоценки валютных средств за декабрь 2022 приводятся итоговые данные по отложенным и признанным доходам и расходам за текущий месяц (рис. 5):

-

Отложенные доходы и расходы по курсовым разницам за период (налоговый учет). Данный раздел удобно использовать для дополнительного контроля при расчете отложенного налога;

-

Признанные доходы и расходы по курсовым разницам за период (налоговый учет);

-

Итого переоценка за период.

.png")

Рис. 5. Итоговые данные по переоценке (Пример 1)

Разница в оценке доходов будущих периодов в сумме 8 000 руб. трактуется как налогооблагаемая временная разница. Разница в оценке расходов будущих периодов (8 000 руб.) – как вычитаемая временная разница.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за декабрь по виду актива и обязательства Доходы будущих периодов признается ОНО в сумме 1 600 руб. (8 000 руб. х 20 %), а по виду актива и обязательства Расходы будущих периодов – отложенный налоговый актив (ОНА) на такую же сумму.

Свертка положительных и отрицательных курсовых разниц по непогашенной задолженности

Если организация не использует право, предоставленное Законом № 523-ФЗ (т.е. в настройках по налогу на прибыль отключен флаг Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022), то начиная с версии 3.0.130 в «1С:Бухгалтерии 8» автоматически применяется корректировка курсовых разниц согласно письму Минфина РФ от 22.12.2022 № 03-03-10/126074 (путем свертки положительных и отрицательных курсовых разниц). В этом случае никаких дополнительных настроек программы не требуется.

Результат от переоценки требований и обязательств сворачивается таким образом, что по каждой задолженности, не погашенной на конец 2022 года, для целей налога на прибыль определяется только один показатель – либо расход, либо отложенный доход по курсовым разницам. Расход получается, если общая сумма расходов за год превышает общую сумму отложенных доходов. Отложенный доход – если сумма отложенных доходов больше суммы расходов.

В результате свертки расходы уменьшаются на сумму отложенных доходов, что увеличивает налоговую базу по налогу на прибыль за 2022 год. Поскольку сравнение расходов и отложенных доходов выполняется по итогам года, свертка отражается 31.12.2022 при выполнении регламентной операции Переоценка валютных средств за декабрь 2022 года и учитывается только в годовой декларации по налогу на прибыль.

В Справку-расчет переоценки валютных средств за декабрь 2022 года добавлены дополнительные разделы с расшифровкой сумм свертки.

Изменим условия Примера 1 и рассмотрим порядок свертки курсовых разниц.

Пример 2

Организация (применяет ОСНО и правила ПБУ 18/02, ставка налога на прибыль – 20 %) решила не откладывать расходы в виде отрицательных курсовых разниц от переоценки требований и обязательств, не погашенных на конец 2022 года (не применять положения пп. 6.2 п. 7 ст. 272 НК РФ в ред. Закона № 523-ФЗ).

Остальные условия остаются прежними.

Отражение хозяйственных операций №№ 1–5 для Примера 1 и Примера 2 не отличается.

Переоценка валютных средств 31.12.2022, курс USD 70

В декабре 2022 года при выполнении регламентной операции Переоценка валютных средств также формируются две группы проводок (стандартные проводки и корректировочные – по свертке положительных и отрицательных курсовых разниц).

Стандартные проводки аналогичны проводкам, приведенным в Примере 1:

Дебет 62.31 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой требования (6 000 руб.).

В налоговом учете положительная курсовая разница учитывается как отложенный доход, сумма 6 000 руб. вводится в ресурсы: Сумма Дт НУ: 62.31 и Сумма Кт НУ: 98.КР.

Дебет 91.02 Кредит 60.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой обязательства (6 000 руб.).

В налоговом учете отрицательная курсовая разница в сумме 6 000 руб. также учитывается в расходах и вводится в ресурсы: Сумма Дт НУ: 91.02 и Сумма Кт НУ: 60.31.

Поскольку в декабре 2022 года обязательство частично погашено, в налоговом учете по положительной курсовой разнице, отложенной в ноябре, признается доход в сумме 3 000 руб., которая вводится в ресурсы: Сумма Дт НУ: 98.КР и Сумма Кт НУ: 91.01.

Корректировочные записи регистра бухгалтерии относятся к реализации позиции Минфина России, изложенной в письме от 22.12.2022 № 03-03-10/126074, и распространяются только на налоговый учет.

Для расчета результатов свертки проанализируем все непогашенные требования и обязательства по состоянию на 31.12.2022.

По задолженности покупателя:

-

на конец ноября 2022 года сумма отрицательной курсовой разницы, признанная в расходах, составляла 5 000 руб. В декабре 2022 года задолженность частично погашена (на сумму 600 у.е.). Доля расходов, приходящаяся на непогашенное требование, рассчитывается как отношение остатка задолженности к сумме общей задолженности и составляет 2 000 руб. (400 у.е. / 1 000 у.е. х 5 000 руб.);

-

сумма отложенных положительных курсовых разниц, приходящаяся на непогашенное требование, составляет 6 000 руб.;

-

отложенные доходы превышают признанные расходы, поэтому вся сумма расходов (2 000 руб.) сторнируется, на эту же сумму уменьшаются отложенные доходы.

По задолженности перед поставщиком:

-

на конец ноября сумма отложенной положительной курсовой разницы составляла 5 000 руб. В декабре обязательство частично исполнено, по отложенной положительной курсовой разнице признан доход в сумме 3 000 руб., остаток отложенной положительной курсовой разницы составляет 2 000 руб.;

-

сумма отрицательной курсовой разницы, признанная в расходах, приходящаяся на неисполненное обязательство, составляет 6 000 руб.;

-

признанные расходы превышают отложенные доходы, поэтому вся сумма отложенных доходов (2 000 руб.) сторнируется, на эту же сумму уменьшаются признанные расходы.

Полученные результаты свертки отражаются в специальных ресурсах регистра бухгалтерии:

СТОРНО Сумма Дт НУ: 91.02 и Сумма Кт НУ: 60.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой неисполненного обязательства (2 000 руб.);

СТОРНО Сумма Дт НУ: 60.31 и Сумма Кт НУ: 98.КР

— на сумму положительной курсовой разницы, связанной с переоценкой неисполненного обязательства (2 000 руб.);

СТОРНО Сумма Дт НУ: 91.02 и Сумма Кт НУ: 62.31

— на сумму отрицательной курсовой разницы, связанной с переоценкой непрекращенного требования (2 000 руб.);

СТОРНО Сумма Дт НУ: 62.31 и Сумма Кт НУ: 98.КР

— на сумму отрицательной курсовой разницы, связанной с переоценкой непрекращенного требования (2 000 руб.).

Детальный расчет свертки курсовых разниц приведен в дополнительных разделах Справки-расчета переоценки валютных средств за декабрь 2022 года (рис. 6):

-

Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет);

-

Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (налоговый учет).

.png")

Рис. 6. Корректировка доходов и расходов 2022 года в налоговом учете

Итоговые данные по отложенным и признанным доходам и расходам за декабрь 2022 года приведены на рисунке 7.

.png")

Рис. 7. Итоговые данные по переоценке (Пример 2)

Разница в оценке доходов будущих периодов в сумме 4 000 руб. трактуется как налогооблагаемая временная разница.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за декабрь по виду актива и обязательства Доходы будущих периодов признается ОНО в сумме 800 руб. (4 000 руб. х 20 %).

От редакции. В 1С:Лектории 26.01.2023 состоялась онлайн-лекция «Налог на прибыль, актуальные вопросы. Подготовка отчетности за 2022 год»:

- Налог на прибыль. Практика применения. Ответы на вопросы (О.Д. Хороший, начальник отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина России)

- Новые возможности учета по налогу на прибыль в 1С:Бухгалтерии 8 (Е. Калинина, эксперт 1С)

- Ответы на вопросы (Е. Калинина, эксперт 1С)

Внимание! В решениях 1С указанные изменения законодательства и рекомендации Минфина России поддерживаются с выходом очередных версий. О сроках см. в «Мониторинге законодательства» здесь и здесь.

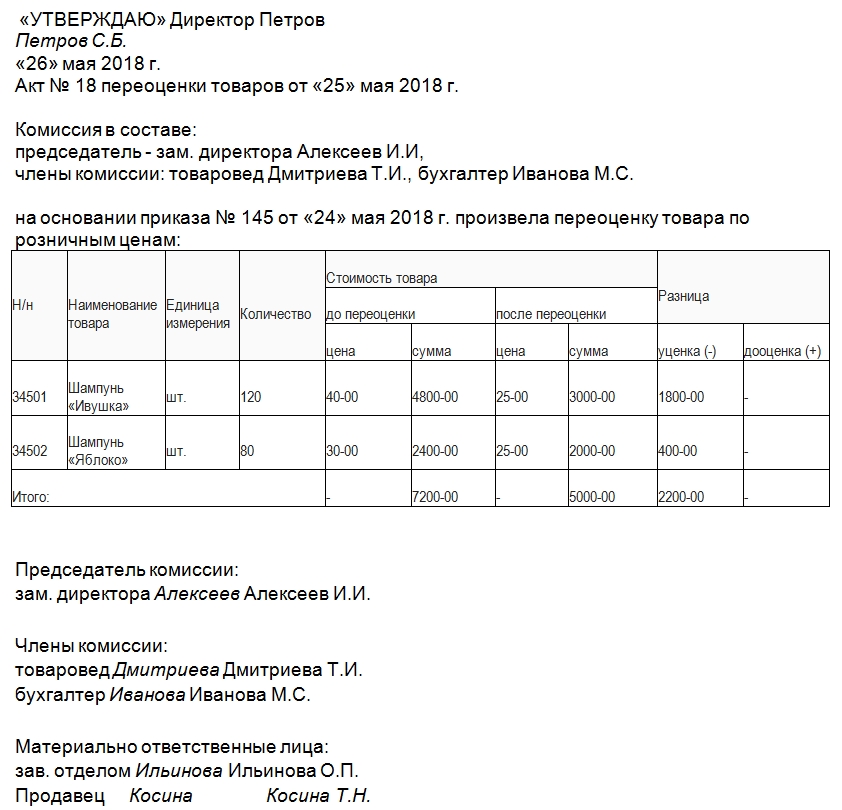

Акт переоценки товара составляется по образцу, если необходимо дооценить или уценить определенные товарные позиции. Причины могут быть разные – изменился срок или заканчивается срок годности, а может морально устарел продукт. Поменяться должна стоимость, по которой продается продукция. С этим сталкивается каждый предприниматель, обычно подобные операции проводятся каждый день. Они помогают не работать в убыток и вовремя реагировать на изменение ситуации на рынке. Давайте разберемся, что это за процесс, как он выполняется и когда он уместен.

Переоценка товаров: что это такое в магазине

Это мероприятие стабильного перерасчета стоимости отдельных вещей или групп товарных позиций, чтобы улучшить их спрос на рынке. Оценка может меняться в большую или меньшую сторону по разным причинам. В силу обстоятельств ценник, возможно, окажется ниже закупочного. Обычно это касается ГП, но реже – основных фондов, незавершенного производства и кадастровой цены земли.

Выполняется это, чтобы привести фактически сложившуюся ценность к реальному рыночному показателю. Выполняется в условиях меняющейся обстановки, изменения материальных и нематериальных активов под влиянием конкуренции и других временных факторов. Это необходимо, чтобы избавиться от старых запасов товарных групп, оптимизировать налогообложение и учесть амортизацию.

Основанием для подобного действия становится приказ руководителя. По собственному желанию работники не должны выполнять уценку или дооценку.

Причины переоценки товара на складе

Они могут быть самыми разными, но обязательно описываются в документах. Среди основных мотивов, закрепленных официально, можно выделить:

- поставщик привез партию, у которой качество хуже, чем предполагалось;

- заканчивается срок годности или хранения, нужно распродать остатки;

- изменился спрос или предложение, время подстраиваться под изменения, особенно в сезонной сфере;

- увеличилась либо уменьшилась ставка НДС или были откорректированы другие параметры;

- продукция потеряла часть первоначальных потребительских свойств;

- переполненные помещения складов, требуется освободить место;

- все, что хранится, морально устарело и уже неинтересно покупателям;

- повышение инфляции – необходимо покрыть появившиеся издержки;

- реализация единиц, которые представлены в качестве образцов в торговом зале.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как быстро выполнить переоценку товаров

Очень важно не только своевременно пересчитать стоимость, но и вести учет результатов. Позже с помощью этих бухгалтерских бумаг можно будет отследить, как менялась цена, была ли использована дооценка или уценка, в связи с какими причинами это выполнялось.

Прежде чем начинать менять ценники, нужно сравнить его уровень в компании и в целом на рынке. Это поможет избежать регулярных финансовых неувязок и учесть все возможные тонкости ценообразования.

Без анализа конкурентов и текущей обстановки переоценивать товары – рискованный процесс. Это может спровоцировать падение выручки, особенно при продаже ниже рыночной стоимости.

Также стоит учесть, как именно ведется учет. Если организация придерживается стоимостного способа, то придется проводить инвентаризацию тех групп, которые будут переоцениваться.

Если это количественно-суммовой вариант, то оценку выполняют, основываясь на данных бухучета.

Как это происходит переоценка товара в розничной торговле

По результатам обязательно составляется документ, который подтверждает факт изменения цены: опись-акт, он отражает происходящие перемены.

|

Номер по номенклатуре |

Наименование |

Ед. изм. |

Кол-во |

Стоимость продукта |

Разница |

||||

|

До оценки |

После |

Уценка (-) |

Дооценка (+) |

||||||

|

цена |

сумма |

Цена |

сумма |

||||||

|

123 |

Стиральная машина |

шт. |

1 |

16400 |

16400 |

14900 |

14900 |

1500 |

|

|

652 |

Миксер |

шт. |

3 |

3200 |

9600 |

2800 |

8400 |

1200 |

|

|

984 |

Мультиварка |

шт. |

4 |

5400 |

21600 |

5900 |

23600 |

2000 |

|

|

711 |

Мясорубка |

шт. |

2 |

9800 |

19600 |

10500 |

21000 |

1400 |

|

|

Итого: |

67200 |

67900 |

2700 |

3400 |

Но стоит обратить внимание, что если учет ведется по покупным ценам, то дооценка обычно не отражается в бухгалтерии с помощью поводок.

При подсчете по продажной стоимости необходимо составить опись-акт, бланк которого можно найти ниже, и сделать проводку, которая будет отражать торговые надбавки на товары.

Дт 41.2, Кт 42. И вписывается сумма после изменения цены – 67900 рублей.

Как документально отразить перемены в оптовой торговле

Основными причинами подобных замен становятся колебания спроса, в том числе сезонного, окончание срока реализации и повышение инфляции. Каждый продавец стремится снизить издержки и заработать максимум на продаже партии. Поэтому часто дооценка используется как средство компенсирования затрат на хранение и реализацию.

Виды возможной переоценки:

- изменение до значения стоимости последней закупки (если приобретался по свободным ценам);

- снижение/повышение до уровня товаропроизводителя в момент продажи (по фиксированным показателям);

- корректировка в условиях ограниченного спроса – когда истекает срок годности;

- уценка продукции, которая потеряла часть своей привлекательности для покупателей.

От вида зависит, куда пойдет сумма, вырученная от дооценки. Она может быть направлена на пополнение оборотных средств или другие цели.

Недостаток покрывается виновными лицами, берется из издержек обращения или из собственных финансов организации.

Проведение оформляется приказом руководителя или распоряжением, которое поступило от правительственных органов.

Выполняет мероприятие специально созданная комиссия сразу после завершения трудового дня перед днем введения новых цен. Часто этот процесс сопровождает инвентаризация.

Во время переоценивания сотрудники снимают старые и клеят новые ценники, а также составляют акт материальных ценностей. Необходимо его формировать сразу в двух экземплярах, так как один уйдет в бухгалтерию.

|

Хозяйственная операция |

Дт |

Кт |

|

уценка отнесена на фин. результат |

90.10 |

41.1 |

|

Снижение стоимости возмещается консолидированной ответственностью поставщика и покупателя |

90.10 |

41.1 41.1 |

|

Возвращена за счет поставляющей стороны |

41.1 |

|

|

Выявлено виновное лицо, которое расплатилось |

73 |

41.1 |

Что делается до составления акта

Чтобы бумага имела юридическую силу, сначала требуется создать комиссию. Она будет заниматься изменением цены. Для ее учреждения потребуется специальное распоряжение от руководителя организации, можно в свободной форме. Там же выбирается председатель, он будет контролировать мероприятие и подписывать документацию в конце.

Также потребуется основание или отсылка – причина, по которой все это начинается. Мотивы для уменьшения или увеличения стоимости мы рассматривали выше, любой выбранный должен соответствовать действительности и не противоречить законодательству РФ.

Составные части документа

Акт составляется в том случае, если позиций будет немного. Здесь достаточно одной страницы. Если планируется масштабная работа с большим количеством изделий, то формируется полноценная опись. Можно так и называть – опись-акт. Кроме того, готовится приказ, без которого не должна начинаться работа или какие-либо перемены в ценниках. Примеры типовых документов ниже.

Акт переоценки товара (бланк)

Начинается с визы руководства, без нее бумага не несет юридической силы. Поставленная подпись заверяет список к преобразованию и утверждает его. Поэтому в верхней части бумаги указывается должность и Ф.И.О руководящего организацией.

Желательно также проставлять живую печать, но с 2014 года это уже необязательно. После этого к их использованию стали подходить проще.

В верхней части акта прописывается:

- дата составления;

- номер документа;

- ФИО председателя, его должность, подпись, остальные члены комиссии;

- Дата и номер приказа, в соответствии с которым происходят изменения.

В отдельных случаях новая оценка делается на основании другого документа. Тогда обязательно указывается ссылка на него в теле файла.

Далее – таблица, где под каждый продукт выделяется отдельная строка, несколько в одну запрещено объединять. Такое разделение значительно упрощает поиск.

|

Номенклатурный номер |

наименование |

Ед. изм |

Кол-во |

Стоим. до переоценки |

Цена после |

разница |

примечания |

|

Если нет, то просто порядковый |

По приходной накладной |

По возможности по ОКЕИ |

Сколько штук участвует |

Указывается за штуку и всего |

Делится на дооценку и уценку |

вписываются все важные отметки, нюансы, пояснения кладовщика |

Заполнение таблицы занимает больше всего времени. Проще всего формировать файл через специальные программы, чтобы сэкономить время заполняющих. Затем обязательно его проверить и только потом заверять и принимать к использованию.

Когда все будет выполнено, в конце проставляются поля для подписей членов комиссии и их председателя. Указывается и материально ответственное лицо. Руководитель внизу уже не подписывается, так как уже расписался в шапке страницы.

Приказ о переоценке товара — образец

- Указывается наименование организации вместе с формой собственности (ООО, АО, ИП).

- Затем вписывается город, улица и номер дома.

- Наименование бланка.

- Дата составления документа и номер.

- Слово «Приказываю».

Далее прописывается, с какого числа и где устанавливаются изменения. Если это сеть супермаркетов, в котором проходят точечные акции, то обязательны адреса каждого, где будет работать перемена.

Нужно написать так:

- Установить с 12.05.20 в магазинах ООО «Тандыр», расположенных по адресам: г. Ростов-на-Дону, проспект Ворошиловский, 85, г. Ростов-на-Дону, улица Ленина, 17, г. Ростов-на-Дону, переулок Гоголевский, 41 уценку в размере 10% на товарные позиции, которые указаны в таблице ниже.

|

Штрихкод |

Название |

|

4607177744216 |

Хлеб Ржаной, 450 г |

|

000000123358 |

Хлеб Раздан 500 г |

|

1021692327014 |

Мука в/с 1кг |

|

4600209003190 |

Малыш №2 (рисовая мука) |

|

016972001044 |

Лепешки для мягких тако 283 г |

|

000000005142 |

Масло сливочное не слоен. 82.5проц 500 гр Беларусь |

- Провести переоценку и распечатать обновленные ценники.

- Контроль итогов возложить на старшего продавца и товароведа магазина.

Директор предприятия Иванов И.В.

Как исправлять ошибки

Мы разобрались, как переоценить товар. Но что делать, если была допущена неточность или необходимо скорректировать какую-то графу?

Обычно процесс проводится в программе 1С или аналогичных. Там есть бланк и некоторые поля заполняются автоматически. В тех случаях, когда приходится заполнять все вручную, важно стараться не ошибаться. Все пустые строки перечеркиваются с помощью линейки.

Но если нужно что-то исправить, то нужно перечеркнуть ошибку, а затем сбоку или сверху написать верное значение. Затем рядом с исправлением расписываются все члены комиссии и сам руководитель. Если при составлении акта присутствует МОЛ, то он тоже ставит свою подпись.

Смена ценников

Мы разобрались, как делать переоценку товара в магазине, теперь стоит понять, как и в каком порядке меняются сами бирки.

Здесь действует принцип «по приоритету». Сначала меняется все, что идет «на повышение», а затем — те позиции, которые «на понижение». Кроме того, запрещено просто зачеркивать старую цену и писать рядом новую от руки. Рекомендуется каждый раз печатать актуальные данные и менять указатель на стеллаже или любом другом месте, где покупатели узнают информацию. О том, в каком виде должны быть ценники, мы уже рассказывали ранее. «Клеверенс» предлагает ПО Магазин 15, которое поможет провести переоценку с ПО и терминала сбора данных точно и быстро.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Учет переоценки товаров

Правильно подобранная программа поможет:

- следить за сроками хранения;

- работать одновременно с любым количеством складов;

- вести полностью весь учет – списывать, ставить, принимать, проводить инвентаризацию и переоценивать;

- формировать и выписывать сопутствующую документацию – сопроводительные бумаги, накладные, ордера;

- создавать отчеты и просматривать их из любой точки мира.

Компания «Клеверенс» предлагает установку лучшего софта для работы. Наши сотрудники помогут выбрать программное обеспечение, которое оптимизирует бизнес-процессы организации. Например, рутинные складские операции можно ускорить через «Склад 15». Это поможет наладить автоматизацию всех товароучетных операций.

Как переоценивать, если учет ведется по покупным ценам

Если компания выбрала такой способ учитывать продукцию, то данные уценки фиксироваться в бухучете не будут, если она не окажется выше суммы торговой наценки. Это должно быть прописано в учетной политике.

Если планируется изменить ценник более, чем на подобную наценку, то необходимо снизить учетную стоимость продуктов. На счетах при этом должна быть отражена разница между суммой, по которой уцениваются товары, и размером процента. Дополнительно следует зафиксировать восстановленный НДС, который ранее уменьшал долг перед бюджетом.

Как это будет выглядеть:

|

Показатель |

Цена, рублей |

|

Продукт |

4000 |

|

Наценка |

1000 |

|

Торговая скидка – 30% |

1200 |

|

Разница между наценкой и скидкой |

200 |

Последнее поле необходимо отразить на счетах. Для этого используется следующая проводка:

Дт 91 Кт 41.2 200

Сумма восстановленного НДС составит 800 (4000*20%). Оформляется такой записью:

Дт 68 Кт 19 800

После этого восстановленный НДС должен быть списан в счет финансовых результатов:

Дт 91 Кт 19.3 800

Затем он отправляется в бюджет в качестве налогов:

Дт 68 Кт 51 800

Но это не единственная причина, из-за которой товар может упасть в оценке. Иногда поводом становится чрезвычайная ситуация, пожары, потеря потребительских свойств или инфляция.

Переоценка товара: проводки

Для компаний, которые ведут учет по продажным ценам, проводки будут выглядеть следующим образом:

|

Операция |

Дт |

Кт |

|

Уценка на основании инв. описи |

41.2 |

42 |

|

Реализация уцененного товара |

50 |

90.1 |

|

Налог с продажи |

90 |

68 |

|

НДС |

90.2 |

41.2 |

Как переоценивать, если учет ведется по продажным ценам

Большинство организаций принимают именно такой метод. Они считают наценку и отправляют ее на счет 42 с одноименным названием.

Основанием для установления новых цен становится приказ руководства. При стоимостной схеме учета необходимо выполнить инвентаризацию изделий, которые были учтены по продажной стоимости. Затем составляется инвентаризационная опись.

При натурально-стоимостной системе переоценка создается на основе данных бухучета. При снижении меняется рыночный ценник.

Мы рассмотрели, как провести переоценку стоимости товара в оптовой и рознице, изучили проводки и нюансы процесса. Специальные программы помогают оптимизировать и значительно ускорить это мероприятие, снизят количество ошибок в процессе оформления, способствуют формированию полного пакета документов для налоговой службы. Снижение или повышение ценника на продукцию – стандартная задача, которая выполняется каждой компанией много раз. Главное – правильно все выполнить, чтобы не вызывать вопросов у проверяющих. Наши программы вам в этом помогут.

Количество показов: 39357

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).