Для

оценки качества прогноза принято

использовать такие характеристики как

надёжность, точность, достоверность,

ошибки прогноза.

Под

надёжностью

прогнозных расчётов понимается мера

неопределённости поведения объекта

прогнозирования во времени.

Достоверность

прогноза определяется вероятностью

осуществления прогноза для заданного

варианта или доверительного интервала.

Точность

прогноза характеризует интервальный

разброс прогнозных траекторий при

фиксированном уровне достоверности.

Ошибки

прогноза представляют собой меру

отклонения прогнозных оценок от реальных

значений состояния прогнозируемого

объекта.

Однако,

описать такие характеристики как

надёжность, точность, достоверность,

вычислить ошибки прогноза априори не

представляется возможным, поскольку

прогнозные результаты не с чем сравнивать.

Поэтому и на сегодняшний день перед

разработчиками прогнозов встаёт

проблема: «Как оценить качество прогноза

ещё до его реализации?». Определённые

шаги в сторону улучшения качества

прогноза можно сделать, изучив факторы,

влияющие на показатели качества прогноза

(рис.8).

Качество

исходной информации

Модель

прогноза

Метод

прогнозирования

Качество

прогноза

Рис. 8. Факторы,

влияющие на качество прогноза.

Качество

исходной информации, в свою очередь,

определяется:

-

точностью

экономических измерений; -

качеством

выборки; -

отсутствием

ошибок согласования (данные ошибки

возникают в тех случаях, когда исходная

информация для проведения прогнозных

расчётов подготавливается различными

специалистами, использующими разные

методологические подходы).

Наибольшие

погрешности (стратегические ошибки

прогнозирования) возникают в результате

неудачного выбора метода прогнозирования.

Например, на основании прогнозов

социально-экономического развития

СССР, проводимых в 1960-е годы, Генеральный

секретарь Коммунистической партии

Н.С.Хрущёв заверил, что к 1980 году «СССР

догонит и перегонит Америку». Стратегическая

ошибка прогнозирования была обусловлена

тем, что для долгосрочного прогнозирования

применялись методы экстраполяции

которые, как мы уже знаем, целесообразно

использовать для краткосрочного

прогнозирования.

Погрешности,

связанные с выбором модели прогноза,

возникают в результате упрощения,

несовершенства теоретических построений

или неадекватности моделей прогнозируемым

социально-экономическим процессам.

Иногда для прогнозирования процессов,

протекающих в нашей стране, используются

модели разработанные зарубежными

специалистами и хорошо себя зарекомендовавшие

для прогнозирования аналогичных

процессов в других странах. Однако

следует помнить о том, что данные модели

могут быть неадекватны социально-экономическим

процессам, происходящим в нашей стране

и их использование может привести к

серьезным ошибкам и просчетам.

Наиболее

часто на практике для анализа адекватности

модели прогноза исследуемым

социально-экономическим процессам

используются абсолютные показатели,

позволяющие количественно определить

величину ошибки моделирования в единицах

измерения прогнозируемого объекта. К

ним относятся:

-

абсолютная

ошибка, определяемая как разность между

фактическим значением показателя и

его расчётным значением

;

; -

средняя

абсолютная ошибка

;

; -

среднеквадратическая

ошибка

.

.

Следует

отметить, что абсолютные показатели

малопригодны для сравнения и анализа

точности моделирования разнородных

объектов, так как их значения существенно

зависят от масштаба измерения исследуемых

явлений. В этих случаях используются

относительные показатели:

-

относительная

ошибка

;

; -

средняя

относительная ошибка

.

.

Пример

Рассчитать погрешности моделирования

объема продаж мяса птицы фабрикой

«Первомайская» (см. параграф 2.3.1).

Решение: результаты

расчёта оформим в виде таблицы (табл.17).

Таблица 17

Результаты расчёта

погрешностей

|

Квартал, |

Цена |

Объём

|

Объём |

|

|

|

|

1 |

2500 |

791973 |

800000 |

8027 |

64432729 |

0,010 |

|

2 |

2700 |

484266 |

490000 |

5734 |

32878756 |

0,012 |

|

3 |

3000 |

663762 |

650000 |

13762 |

189392644 |

0,021 |

|

|

27523 |

286704129 |

0,043 |

средняя абсолютная

ошибка:

![]() ;

;

среднеквадратическая

ошибка:

;

;

средняя относительная

ошибка:

![]() .

.

Соседние файлы в папке Прогнозирование

- #

- #

- #

- #

- #

- #

- #

Open Source Content Management

Open Source Content Management

Open Source Content Management

Open Source Content ManagementNav view search

Навигация

Искать

Main Menu

Измерение ошибок и выбор метода прогнозирования

В ходе процесса прогнозирования неизбежно возникают ошибки прогноза. Под ошибкой прогноза понимают расхождение между прогнозом и действительностью. Хотя в прогнозировании считается, что, до тех пор, пока значение прогноза находится в доверительных границах, эти расхождения не являются ошибкой.

Ошибки прогноза могут возникать по разным причинам и иметь различные источники. Их можно разделить на систематические, возникающие из-за погрешности измерения, и случайные. К источникам систематических ошибок относятся недостаточное количество прямых переменных, использование некорректной зависимости между переменными, применение неверной трендовой линии, ошибочный сдвиг сезонного спроса и наличие необнаруженного тренда во временных рядах. К случайным ошибкам относятся те ошибки, которые нельзя объяснить используемой моделью прогноза.

Измерение ошибок прогноза производится с помощью таких показателей, как среднее абсолютное отклонение, среднеквадратическое отклонение, средняя абсолютная относительная ошибка и средняя относительная ошибка.

Среднее абсолютное отклонение (МАD) представляет собой среднее значение ошибки в прогнозе, которое измеряет разброс прогнозируемых значений от ожидаемых. МАD вычисляют как разность между действительным и прогнозируемым спросом без учета знака, по следующей формуле:

(3.16)

(3.16)

где t – номер периода;

А – текущий спрос данного периода;

F – прогнозируемый спрос данного периода;

n – общее количество периодов.

Определение среднеквадратического отклонения (MSE) также основано на вычислении отклонений от средней арифметической, однако при ее вычислении используют не абсолютные величины, а квадраты величин отклонений. Она определяется по формуле:

(3.17)

(3.17)

Показатель MSE позволяет выявить отдельные большие отклонения от фактических данных. На основе MSE можно отобрать такие способы прогнозирования, которые стабильно дают приемлемые средние ошибки, и отсеять такие способы, которые характеризуются, как правило, малыми ошибками, но допускающие иногда очень большую погрешность.

Средняя абсолютная относительная ошибка (МАРЕ) применяется в том случае, если для определения показателя общей ошибки удобнее использовать не абсолютные, а относительные величины.

(3.18)

(3.18)

В случае, когда требуется оценить, насколько смещенными (т.е. завышенными или заниженными) являются результаты прогнозирования, то можно использовать показатель средней относительной ошибки МРЕ.

(3.19)

(3.19)

Если показатель МРЕ близок к нулю, то смещения нет. Если он отрицательный, то имеет место завышение прогнозных оценок; если положительный, то оценки будут заниженными.

При сравнении двух и более методов прогнозирования, чем меньше рассмотренные выше показатели, тем более точный прогноз.

Выбор метода прогнозирования зависит от временных и затратных факторов. При нехватке времени и средств целесообразно использовать простые и дешевые методы прогнозирования, такие как модели на основе скользящих средних или экспоненциальное сглаживание. Для проверки надежности какого-либо метода прогнозирования можно использовать разные методы измерения ошибок прогноза.

Источник

Методы оценки качества прогноза

Часто при составлении любого прогноза — забывают про способы оценки его результатов. Потому как часто бывает, прогноз есть, а сравнение его с фактом отсутствует. Еще больше ошибок случается, когда существуют две (или больше) модели и не всегда очевидно — какая из них лучше, точнее. Как правило одной цифрой (R 2 ) сложно обойтись. Как если бы вам сказали — этот парень ходит в синей футболке. И вам сразу все стало про него ясно )

В статьях о методах прогнозирования при оценке полученной модели я постоянно использовал такие аббревиатуры или обозначения.

- R 2

- MSE

- MAPE

- MAD

- Bias

Попробую объяснить, что я имел в виду.

Остатки

Суровые MSE и R 2

Когда нам требуется подогнать кривую под наши данные, то точность этой подгонки будет оцениваться программой по среднеквадратической ошибке (mean squared error, MSE). Рассчитывается по незамысловатой формуле

где n-количество наблюдений.

Соотвественно, программа, рассчитывая кривую подгонки, стремится минимизировать этот коэффициент. Квадраты остатков в числителе взяты именно по той причине, чтобы плюсы и минусы не взаимоуничтожились. Физического смысла MSE не имеет, но чем ближе к нулю, тем модель лучше.

Вторая абстрактная величина это R 2 — коэффициент детерминации. Характеризует степень сходства исходных данных и предсказанных. В отличии от MSE не зависит от единиц измерения данных, поэтому поддается сравнению. Рассчитывается коэффициент по следующей формуле:

где Var(Y) — дисперсия исходных данных.

Безусловно коэффициент детерминации — важный критерий выбора модели. И если модель плохо коррелирует с исходными данными, она вряд ли будет иметь высокую предсказательную силу.

MAPE и MAD для сравнения моделей

Статистические методы оценки моделей вроде MSE и R 2 , к сожалению, трудно интерпретировать, поэтому светлые головы придумали облегченные, но удобные для сравнения коэффициенты.

Среднее абсолютное отклонение (mean absolute deviation, MAD) определяется как частное от суммы остатков по модулю к числу наблюдений. То есть, средний остаток по модулю. Удобно? Вроде да, а вроде и не очень. В моем примере MAD=43. Выраженный в абсолютных единицах MAD показывает насколько единиц в среднем будет ошибаться прогноз.

MAPE призван придать модели еще более наглядный смысл. Расшифровывается выражение как средняя абсолютная ошибка в процентах (mean percentage absolute error, MAPE).

где Y — значение исходного ряда.

Выражается MAPE в процентах, и в моем случае означает, что в модель может ошибаться в среднем на 16%. Что, согласитесь, вполне допустимо.

Наконец, последняя абсолютно синтетическая величина — это Bias, или просто смещение. Дело в том, что в реальном мире отклонения в одну сторону зачастую гораздо болезненнее, чем в другую. К примеру, при условно неограниченных складских помещениях, важнее учитывать скачки реального спроса вверх от спрогнозированных значений. Поэтому случаи, где остатки положительные относятся к общему числу наблюдений. В моем случае 44% спрогнозированных значений оказались ниже исходных. И можно пожертвовать другими критериями оценки, чтобы минимизировать этот Bias.

Можете попробовать это сами в  Excel и Numbers

Excel и Numbers

Интересно узнать — какие методы оценки качества прогнозирования вы используете в своей работе?

Источник

Оценка точности и надежности прогнозов

![]()

![]()

Важным этапом прогнозирования социально-экономических явлений является оценка точности и надежности прогнозов.

Эмпирической мерой точности прогноза, служит величина его ошибки, которая определяется как разность между прогнозными (  ) и фактическими (уt) значениями исследуемого показателя. Данный подход возможен только в двух случаях:

) и фактическими (уt) значениями исследуемого показателя. Данный подход возможен только в двух случаях:

а) период упреждения известен, уже закончился, и исследователь располагает необходимыми фактическими значениями прогнозируемого показателя;

б) строится ретроспективный прогноз, то есть рассчитываются прогнозные значения показателя для периода времени, за который уже имеются фактические значения. Это делается с целью проверки разработанной методики прогнозирования.

В данном случае вся имеющаяся информация делится на две части в соотношении 2/3 к 1/3. Одна часть информации (первые 2/3 от исходного временного ряда) служит для оценивания параметров модели прогноза. Вторая часть информации (последняя 1/3 части исходного ряда) служит для реализации оценок прогноза.

Полученные таким образом ретроспективно ошибки прогноза в некоторой степени характеризуют точность предлагаемой и реализуемой методики прогнозирования. Однако величина ошибки ретроспективного прогноза не может в полной мере и окончательно характеризовать используемый метод прогнозирования, так как она рассчитана только для 2/3 имеющихся данных, а не по всему временному ряду.

В случае если, ретроспективное прогнозирование осуществляется по связным и многомерным динамическим рядам, то точность прогноза, соответственно, будет зависеть от точности определения значений факторных признаков, включенных в многофакторную динамическую модель, на всем периоде упреждения. При этом, возможны следующие подходы к прогнозированию по связным временным рядам: можно использовать как фактические, так и прогнозные значения признаков.

Все показатели оценки точности статистических прогнозов условно можно разделить на три группы:

Аналитические показатели точности прогнозапозволяют количественно определить величину ошибки прогноза. К ним относятся:

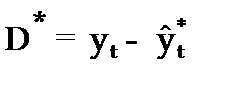

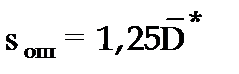

Абсолютная ошибка прогноза (D * ) определяется как разность между эмпирическими и прогнозными значениями признака и вычисляется по формуле:

, (3.54)

, (3.54)

уt–фактическое значение признака;

–прогнозное значение признака.

–прогнозное значение признака.

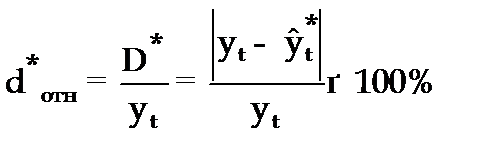

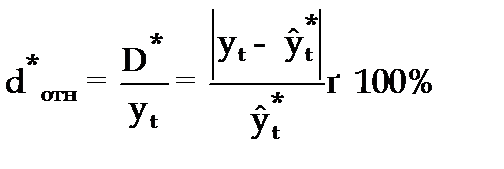

Относительная ошибка прогноза (d * отн) может быть определена как отношение абсолютной ошибки прогноза (D * ):

(3.55)

(3.55)

— к прогнозному значению признака (  )

)

(3.56)

(3.56)

Абсолютная и относительная ошибки прогноза являются оценкой проверки точности единичного прогноза, что снижает их значимость в оценке точности всей прогнозной модели, так как изучаемое социально-экономическое явление подвержено влиянию различных факторов внешнего и внутреннего свойства. Единично удовлетворительный прогноз может быть получен и на базе реализации слабо обусловленной и недостаточно адекватной прогнозной модели и наоборот – можно получить большую ошибку прогноза по достаточно хорошо аппроксимирующей модели.

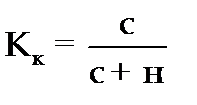

Поэтому на практике иногда определяют не ошибку прогноза, а некоторый коэффициент качества прогноза (Кк), который показывает соотношение между числом совпавших (с) и общим числом совпавших (с) и несовпавших (н) прогнозов и определяется по формуле:

. (3.57)

. (3.57)

Значение Кк = 1 означает, что имеет место полное совпадение значений прогнозных и фактических значений и модель на 100% описывает изучаемое явление. Данный показатель оценивает удовлетворительный вес совпавших прогнозных значений в целом по временному ряду и изменяется в пределах от 0 до 1.

Следовательно, оценку точности получаемых прогнозных моделей целесообразно проводить по совокупности сопоставлений прогнозных и фактических значений изучаемых признаков.

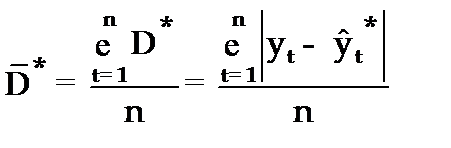

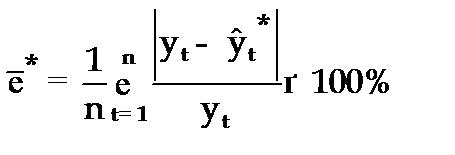

Средним показателем точности прогнозаявляется средняя абсолютная ошибка прогноза (  ), которая определяется как средняя арифметическая простая из абсолютных ошибок прогноза по формуле вида:

), которая определяется как средняя арифметическая простая из абсолютных ошибок прогноза по формуле вида:

, (3.58)

, (3.58)

n–длина временного ряда.

Средняя абсолютная ошибка прогноза показывает обобщенную характеристику степени отклонения фактических и прогнозных значений признака и имеет ту же размерность, что и размерность изучаемого признака.

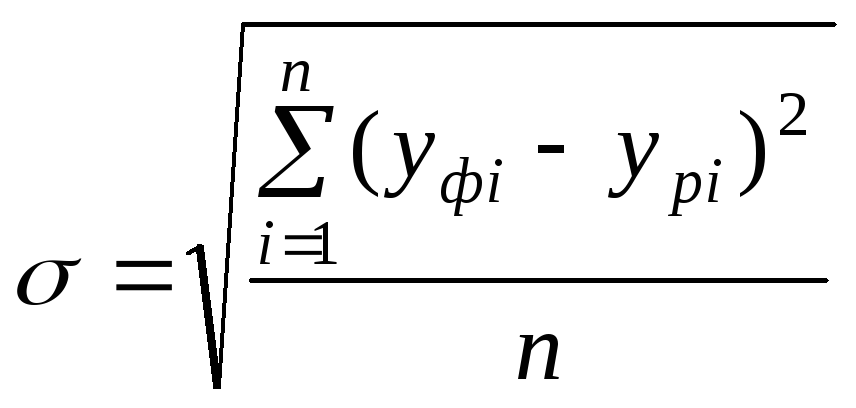

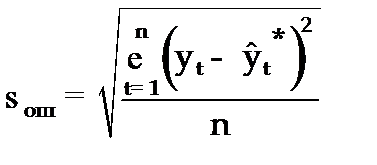

Для оценки точности прогноза используется средняя квадратическая ошибка прогноза, определяемая по формуле:

. (3.59)

. (3.59)

Размерность средней квадратической ошибки прогноза также соответствует размерности изучаемого признака. Между средней абсолютной и средней квадратической ошибками прогноза существует следующее примерное соотношение:

. (3.60)

. (3.60)

Недостатками средней абсолютной и средней квадратической ошибок прогноза является их существенная зависимость от масштаба измерения уровней изучаемых социально-экономических явлений.

Поэтому на практике в качестве характеристики точности прогноза определяют среднюю ошибку аппроксимации, которая выражается в процентах относительно фактических значений признака, и определяется по формуле вида:

. (3.61)

. (3.61)

Данный показатель является относительным показателем точности прогноза и не отражает размерность изучаемых признаков, выражается в процентах и на практике используется для сравнения точности прогнозов полученных как по различным моделям, так и по различным объектам. Интерпретация оценки точности прогноза на основе данного показателя представлена в следующей таблице:

,% ,% |

Интерпретация точности |

| 50 | Высокая Хорошая Удовлетворительная Не удовлетворительная |

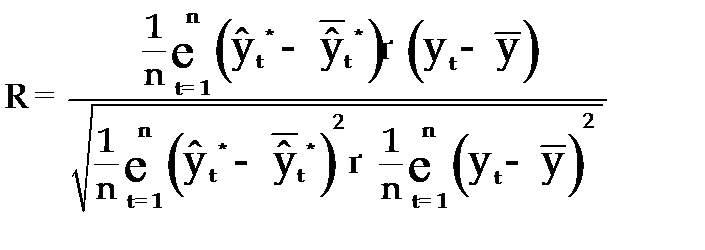

В качествесравнительного показателя точности прогнозаиспользуетсякоэффициент корреляции между прогнозными и фактическими значениями признака, который определяется по формуле:

, (3.62)

, (3.62)

– средний уровень ряда динамики прогнозных оценок.

– средний уровень ряда динамики прогнозных оценок.

Используя данный коэффициент в оценке точности прогноза следует помнить, что коэффициент парной корреляции в силу своей сущности отражает линейное соотношение коррелируемых величин и характеризует лишь взаимосвязь между временным рядом фактических значений и рядом прогнозных значений признаков. И даже если коэффициент корреляции R = 1, то это еще не предполагает полного совпадения фактических и прогнозных оценок, а свидетельствует лишь о наличии линейной зависимости между временными рядами прогнозных и фактических значений признака.

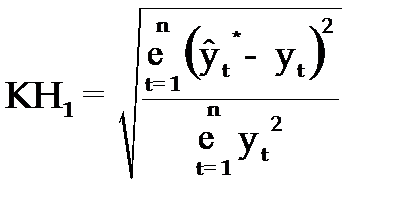

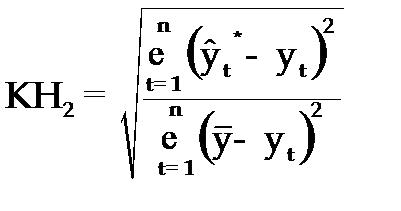

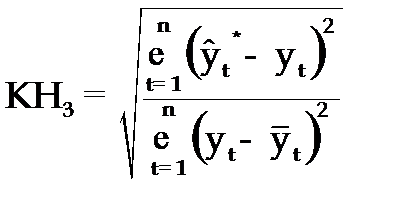

Одним из показателей оценки точности статистических прогнозов является коэффициент несоответствия (КН), который был предложен Г. Тейлом и может рассчитываться в различных модификациях:

1. Коэффициент несоответствия (КН1), определяемый как отношение средней квадратической ошибки к квадрату фактических значений признака:

. (3.63)

. (3.63)

КН = 0, если  , то есть полное совпадение фактических и прогнозных значений признака.

, то есть полное совпадение фактических и прогнозных значений признака.

КН = 1, если при прогнозировании получают среднюю квадратическую ошибку адекватную по величине ошибке, полученной одним из простейших методов экстраполяции неизменности абсолютных цепных приростов.

КН > 1, когда прогноз дает худшие результаты, чем предположение о неизменности исследуемого явления. Верхней границы коэффициент несоответствия не имеет.

2.Коэффициент несоответствия (КН2), определяется как отношение средней квадратической ошибки прогноза к сумме квадратов отклонений фактических значений признака от среднего уровня исходного временного ряда за весь рассматриваемый период:

, (3.64)

, (3.64)

–средний уровень исходного ряда динамики.

–средний уровень исходного ряда динамики.

3.Коэффициент несоответствия (КН3), определяемый как отношение средней квадратической ошибки прогноза к сумме квадратов отклонений фактических значений признака от теоретических, выравненных по уравнению тренда:

, (3.65)

, (3.65)

–теоретические уровни временного ряда, полученные по модели тренда.

–теоретические уровни временного ряда, полученные по модели тренда.

Контрольные вопросы к разделу III

1. Охарактеризуйте статистическое прогнозирование как составную часть общей теории прогностики.

2. Сформулируйте задачи статистического прогнозирования.

3. Дайте понятие объекта прогнозирования.

4. Перечислите основные понятия и термины, употребляемые в экономической прогностике.

5. Охарактеризуйте модели по сложности, масштабности и степени информационного обеспечения.

6. Раскройте содержание основных показателей точности прогнозов.

7. Раскройте сущность точечного и интервального прогнозов.

8. Как осуществляется предварительный анализ рядов динамики?

9. Раскройте содержание понятия объективизации прогнозов.

10. Перечислите простейшие методы прогнозирования динамики. Раскройте их сущность.

11. Охарактеризуйте метод прогнозирования на основе экстраполяции трендов.

12. Охарактеризуйте методы прогнозирования на основе кривых роста.

13. Охарактеризуйте метод простого экспоненциального сглаживания.

14. Охарактеризуйте метод гармонических весов.

15. Как достигается точность и надежность прогнозов на основе рядов динамики?

Источник

Планирование бизнеса – это подготовка прогнозов развития компании, наиболее вероятных и обоснованных предположений о возможных проблемах в будущем, о необходимых бизнес-решениях и желаемых финансово-экономических показателях. Какие методы прогнозирования существуют, в чем их особенности и какой лучше выбрать, какие риски сопряжены с неправильным подходом к бизнес-прогнозированию, расскажем в статье.

Методы прогнозирования: понятие и сфера применения

Прогнозирование применяется в бизнес-среде для стратегического планирования. Составление финансового прогноза – это определение желаемого финансового результата и наиболее вероятностных путей его достижения на основе накопленного опыта, имеющихся экономических закономерностей, анализа текущих данных, определения возможных перспектив развития и т.д.

Прогнозирование, как процесс предугадывания возможного будущего на основе исходных данных, применяется во многих сферах: демография, экология, генетика, метеорология, социология, и конечно, экономика. Независимо от сферы применения, использование прогнозирования предопределено необходимостью принимать различного рода управленческие решения во избежание значительных неблагоприятных факторов, ошибок либо же достижении желаемых, запланированных показателей.

Выбор методов прогнозирования обусловлен сферой применения, поставленными целями прогнозирования, доступности инструментов и наличия необходимого числа исходных данных.

Отличие прогнозирования от планирования

Прогнозирование и планирование в бизнес-сфере тесно взаимосвязаны, поскольку составление прогнозов дает информацию для эффективного планирования, хотя и не определяет конкретных задач и результатов. В большинстве случаев прогнозы формируются для составления плана, а также помогают оценивать возможные последствия его реализации.

Прогнозирование не носит директивный, обязательный характер – его цель заключается в предопределении возможного исхода развития экономики, поэтому оно должно охватывать не только внутреннюю, но и внешнюю среду. Планирование же ориентировано только на деятельность предприятия и базируется на анализе внутренних факторов бизнеса.

Планирование должно иметь четкие временные рамки, прогнозы же могут составляться и на более долгосрочный период. При этом прогнозирование не подразумевает большой конкретики в достижении конечных результатов.

Для автоматизации прогнозирования и планирования можно использовать решение «1С:ERP Управление предприятием». Например, прогнозы о работе предприятия из следующих отчетов:

- Исполнение плана закупок.

- Исполнение плана продаж.

- Исполнение плана производства.

- Исполнение плана сборки (разборки).

- Плановая потребность в видах РЦ.

- Плановая потребность в материалах.

- Плановая потребность в полуфабрикатах.

- Плановая потребность в трудовых ресурсах.

- Сбалансированность планов.

Подробнее об «1С:ERP Управление предприятием» можно узнать здесь >>>

Этапы прогнозирования

Процесс прогнозирования проходит в несколько этапов:

- Определение цели составления прогноза и постановка конкретных задач. Помимо этого, определяется состав рабочей команды, формулируются задания для них, определяется информационная составляющая (источники данных, какие сведения необходимы).

- Проведение анализа: определяются критерии оценки, качественные и количественные показатели, анализируются внутренние и внешние условия.

- Выбор метода прогнозирования. Начиная от момента сбора необходимых данных, до проведения анализа, расчетов, экспертных оценок.

- Аналитическая оценка полученных результатов.

- Принятие управленческих решений, разработка рекомендаций на основе полученного прогноза.

Основные методы прогнозирования

В экономике существует несколько классификаций методов прогнозирования.

По признаку оценки

Выделяют качественные и количественные методы. Качественные – это, как правило, экспертные оценки, основанные на суждениях и умозаключениях, когда отсутствуют ретроспективные данные для расчетов.

Количественные подразумевают возможность проведения расчетов на основе числовых показателей прошлых и текущего периодов. Базируются на математических методах.

По информационной составляющей

Статические (или формализованные) основаны на использовании сведений о динамике развития явления, наиболее достоверны, имеют короткие сроки выполнения, точность расчетов, минимизируют проблемы при сборе и оценке сведений.

Интуитивные методы основаны на проведении аналогий, оценке имеющихся закономерностей. Необходимость экспертной оценки в соответствующей области. Оцениваются схожие процессы и явления.

По степени охвата задач

Все методы прогнозирования можно условно разделить на общие и специализированные методы. Общие методы применимы для широко спектра проблем и могут применены в различных сферах деятельности. Специализированные методы ориентированы на определенную сферу деятельности и не могут быть применены в иных целях, поскольку не дадут достоверных и точных результатов, либо же необходимы специфические вводные данные.

Характеристика методов прогнозирования

К основным методам относят те, которые можно нашли широкое применение во многих отраслях.

Метод экстраполяции

Часто применяется в продажах. Также называется методом аналогии. Заключается в изучении прошлого опыта, полученные результаты переносятся на будущее. Выявляется общая закономерность, которая независима во времени, сохраняется в долгосрочной перспективе и данные оценки можно проецировать на будущие результаты. Однако следует учитывать несколько нюансов: сезонность продаж некоторых категорий товаров, циклические колебания экономики, уровень инфляции, макроэкономическую среду, влияние внешней среды.

Метод экспертных оценок

Применяется, когда нет возможности провести математические расчеты – например, отсутствуют числовые показатели для оценки в динамике за несколько периодов, в случае нестандартных ситуаций, когда необходима профессиональная оценка опытного эксперта. Основывается на интуитивной оценке на субъективной основе, на проведении тестирования или опроса с последующей оценкой полученных результатов. Минусом можно считать субъективность оценки эксперта, возможный недостаток квалификации и знаний и низкое качество знания проблемы. Достоверность прогноза проверить невозможно, особенно если эксперты не обладают достаточным объемом информации.

Если привлекается один эксперт, то применяются методы построения сценария, интервьюирование, анкетирование. При привлечении команды специалистов используют мозговой штурм, совещания, метод Дельфи, ситуационный анализ.

Моделирование

Связан с построением моделей на основе оценки данных конкретных объектов или явлений, их аналогов. Итогом служит макет, чертеж, формула, схема. Прежде, чем принимать управленческое решение в реальном мире, можно спроецировать его результат на модель. При необходимости в конечную модель вносятся коррективы. Таким образом, повышается шанс избежать неудачного результата, повысить эффективность управленческих решений. Из недостатков – сложности расчета, однако привлечение компьютерных программ значительно упрощает механизм расчета.

Построение матрицы

Матрица представляет специальную таблицу, в которой целевая функция разбивается на несколько функций следующего уровня. Размер матрицы определяется, исходя из перечня подцелей. Исследуемое явление или объект зависят от множества факторов, которые разбиваются на группы по однородному признаку. Эти группы ранжируются по определенному критерию и далее оценивается влияние друг на друга, а также на конечную цель/результат. При оценке применяется балльная система (например, от 1 до 10).

Статистические методы

Данная группа включает методы средних и относительных величин, индексный метод, группировки, построение графиков, корреляционный анализ. Общий фактор – проведение математических расчетов на основе числовых показателей за прошлые и текущий периоды. Эти методы являются наиболее точными при условии полноты и достоверности исходных сведений.

Метод сценариев

Применяется при принятии управленческих решений для оценки вероятностного наступления того или иного события и возможных результатов. При этом анализируется действие управленческого решения на конечный прогнозируемый результат, часто с привлечением экспертов или использованием математических расчетов.

Проблемы прогнозирования

Прогнозирование в бизнесе – это всегда попытка предсказать исход события, однако это жизненно важный процесс, поскольку он дает возможность планировать деятельность предприятия. Тем не менее, существуют некоторые проблемы, которые необходимо учитывать:

- Устаревшие данные. Все сведения, применяемые для расчета, будут считаться историческими, и нет никаких гарантий, что аналогичные тенденции сохраняться в будущем.

- Невозможно учесть абсолютно все факторы, которые смогут повлиять на будущие прогнозные результаты. Так, нельзя предсказать результаты биржевых торгов, рост уровня инфляции, ключевых ставок, процентов по кредитам и вкладам и т.д.

- Существует риск не принять во внимание фактор, который в настоящее время является незначительным или отсутствует вовсе, но уже завтра его влияние окажется значимым и повлияет на итоговый прогнозируемый результат.

Как выбрать подходящий метод

Выбор методов прогнозирования в бизнесе зависит от его целей, наличия и качества исходной информации, опыта экспертов и технических возможностей. Краткосрочные прогнозы не требуют применения большого количества методов или привлечения большого количества специалистов. Для них важна оперативность. В долгосрочной перспективе составление прогноза требует большого числа методов с применением компьютерного моделирования, математических и статистических расчетов.

На практике, при выборе метода следует учитывать несколько моментов:

- Наибольшая точность и достоверность составления прогноза.

- Сроки составления и период прогноза.

- Сокращение затрат на процесс прогнозирования.

Проблема выбора заключается в том, что методов очень много, в них сложно ориентироваться, и трудно подобрать те, которые полностью удовлетворяют целям составления прогноза. Сложность объектов прогнозирования повышается, увеличивается число факторов, влияющие на итоговый ожидаемый результат, необходимо оценивать как внешнюю, так и внутреннюю среду.

Успех составления прогноза зависит от качества, полноты и достоверности исходных данных. При отсутствии информации прогнозирование может стать невозможным.

Результаты прогнозирования должны быть простыми и удобными для анализа и использования, быть своевременными и максимально точными, надежными (дающими наибольшую вероятность достижения).

cтатистические методы оценки качества прогнозов экономической деятельности

оценка качества прогнозов: простейшие методы

__Аннотация

Статья посвящена анализу качества прогнозирования показателей экономической деятельности. Рассмотрены простейшие статистические методы, при помощи которых можно сравнить несколько прогнозов конкретного показателя, и набор тестов, позволяющих ответить на вопрос о статистической значимости разницы между этими прогнозами.

_Ключевые слова: прогнозирование, оценка качества прогнозов, эко-

_номическая деятельность, экономические показатели

Турунцева Марина Юрьевна

ст. научный сотрудник, Институт экономической политики им. Е.Т. Гайдара, и. о. зав. лабораторией краткосрочного прогнозирования m.turuntseva@gmail.com

Прогнозирование показателей экономической деятельности является неотъемлемой составляющей экономического процесса. Существует много методов прогнозирования, в частности, экспертные оценки, обследования потребителей и предпринимателей, экстраполирование, модели временных рядов, эконометрические системы. В этой связи встает вопрос об оценке качества прогнозов, полученных различными способами. Существует стандартный набор простейших статистик качества прогнозов и ряд довольно простых тестов, позволяющих ответить на вопрос о значимости различий между прогнозами того или иного показателя, если их было несколько. Необходимо отметить, что предложенные методы не зависят от того, каким из перечисленных выше способов получены прогнозы.

Простейшие статистики качества прогнозов

К простейшим статистикам качества прогнозов относятся средняя абсолютная процентная ошибка прогнозирования (Mean Absolute Percent Error -MAPE), средняя абсолютная ошибка прогнозирова-

ния (Mean Absolute Error — MAE), корень квадратный из средней квадратичной ошибки прогнозирования (Root Mean Squared Error — RMSE)1. Средняя абсолютная процентная ошибка прогнозирования является абсолютной мерой качества прогнозов в том смысле, что позволяет оценить его независимо от других прогнозов: достаточно выбрать некий уровень средней ошибки (например, 5%) и сравнивать рассчитанное по статистике значение с этим тестовым уровнем. Если расчетное значение меньше тестового, то прогноз считается хорошим, если больше — плохим. Две другие меры качества прогнозов (MAE и RMSE) являются относительными, то есть могут быть использованы для сравнения двух (или более) различных прогнозов одного и того же показателя между собой: лучшим считается тот прогноз, у которого значение МАЕ или RMSE меньше. При этом, очевидно, этот лучший прогноз может быть хорошим или плохим с точки зрения МАРЕ. Обычно все эти статистики не противоречат друг другу, то есть выбирают в качестве лучшего один и тот же прогноз, но наиболее часто для сравнения прогнозов используется RMSE.

Главными достоинствами всех перечисленных выше статистик является простота их расчета и независимость от свойств ошибок прогнозирования, главным недостатком — то, что они не позволяют получить ответ на вопрос о том, являются ли два прогноза показателя разными со статистической точки зрения. Поясним, что мы имеем в виду. Пусть у нас есть два различных прогноза одного и того же показателя. Например, эти прогнозы получены по двум разным моделям А и В. Мы знаем, что модель А является довольно простой (например, с точки зрения методов ее оценки), а модель В, напротив — сложной. Рассчитав простейшие статистики качества получаем, что модель В обладает чуть лучшими характеристиками, например, ее МАРЕ равно 4,9%, а МАРЕ модели А — 5,3%. На первый взгляд, модель В лучше. Но мы знаем, что для ее оценки требуется гораздо больше усилий по сравнению с моделью А. Соответственно, возни-

1 Здесь и далее все необходимые для расчетов статистик формулы приведены в Приложении.

средняя абсолютная процентная ошибка прогнозирования является абсолютной мерой качества прогнозов в том смысле, что позволяет оценить его независимо от других прогнозов

кает вопрос: а стоит ли тратить много усилий на оценку модели, прогноз по которой получается не намного лучше, чем при использовании с гораздо более простой модели?

Для ответа на этот вопрос можно использовать специальные тесты: F-тест, тест Моргана -Грейнджера — Ньюболда, тест Миза — Рогоффа, тест знаков и ранговый тест знаков Вилкоксона, которые позволяют выяснить (проверить гипотезу) являются ли множества прогнозов, полученных двумя разными способами, различными с формальной (статистической) точки зрения. Отметим актуальность проблемы: многие эмпирические исследования показывают, что прогнозы по простым моделям очень часто оказываются лучше с точки зрения простейших статистик ачества, чем прогнозы, полученные более ыми методами.

ьнос

меры качества

_прогнозов

_(MAE и RMSE)

_являются

„относительными, то есть могут быть

_использованы

„для сравнения двух ли более) различных „прогнозов одного того же показателя

Тесты для проверки. о совпадении прогнозов

Самым простым способом проверки гипотезы о совпадении прогнозов, полученными двумя различными способами (А и В), является Р-тест, который рассчитывается как отношение выборочной ковариации между ошибками прогнозирования, полученными по различным моделям, к выборочной дисперсии ошибки прогнозирования, полученной по модели В. Для возможности применения теста необходимо, чтобы ошибки прогнозирования удовлетворяли всем стандартным требованиям, то есть имели нулевой средний уровень, являлись нормальными, а также серийно и одновременно некоррелированными. Такие серьезные ограничения являются главным недостатком теста, поскольку сильно ограничивают возможности его корректного использования применительно к реальным данным.

В тесте Моргана — Грейнджера — Ньюболда можно ослабить предположение об одновременной кор-релированности ошибок прогнозирования. Более того, Диболд и Мариано показали, что единственным предположением, которое не может быть ослаблено по сравнению с Р-тестом, является необходимость использования в качестве базовой статистики ЛМЖ.

Тест Миза — Рогоффа можно использовать, если ошибки прогнозирования являются и серийно, и одновременно коррелированными. И он совпадает с тестом Моргана — Грейнджера — Ньюболда, если ряды ошибок не являются серийно коррелированными.

Диболд и Мариано предложили тест, являющийся устойчивым к различным отклонениям от стандартных предположений о свойствах ошибок прогнозирования — они ослабили все предположения классического Р-теста. С этой точки зрения, данный тест является универсальным инструментом проверки гипотезы об отсутствии значимых различий между прогнозами.

Главным недостатком всех рассмотренных тестов, является то, что они дают хорошие результаты, если в наличии имеются длинные ряды прогнозов. Но чаще всего это условие не выполняется. В таком случае можно использовать тест знаков и ранговый тест знаков Вилкоксона, который является более мощным тестом (то есть при прочих равных условиях дает более достоверные результаты) по сравнению с тестом знаков.

..многие эмпирические исследования показывают, что прогнозы по простым моделям очень часто оказываются лучше.., чем прогнозы, полученные более сложными методами

Вывод

Все рассмотренные тесты хорошо работают при большом количестве наблюдений и при выполнении необходимых условий дают адекватные со статистической точки зрения результаты. Понятие большой выборки определить довольно сложно и для разных тестов пороговые значения могут быть различными. Например, для теста Миза — Рогоффа Диболд и Мариано определено, что достаточный размер выборки достигается при числе прогнозных точек больше 64.

Нарушение различных предположений тестов ведет к различным потерям, и мы не будем останавливаться на этом подробно. При наличии малого числа наблюдений лучше использовать тесты знаков, поскольку в этой ситуации они дают более адекватные результаты по сравнению с другими рассмотренными тестами.

Приложение

Пусть ут+1 — фактическое значение показателя в момент — прогноз этого показателя в момент

Т на г шагов вперед, в?!, = ут+г -/тч — ошибка прогноза в момент Т на г шагов вперед, Ь — горизонт прогнозирования.

1. МЛРЕ = 100% -У

Ут+.

= 100% -У

Угм

4. .-тест. Тестовая статистика выглядит следующим

образом:

где

Ь — горизонт прогнозирования; е, = : и е,= : — Ах]

(с ^ (е ВТ. 1

уелт.>ч

-векторы ошибок прогнозирования по моделям А и В, соответственно.

5. Тест Моргана — Грейнджера — Ньюболда. Тестовая статистика:

АЮА< =

— А,

‘(А-1)

А 1

где рхг — выборочный коэффициент корреляции между суммой (х) и разностью (г) ошибок прогнозирования различных моделей.

6. Тест Миза — Рогоффа. Тестовая статистик:

ш

где ухг — выборочный коэффициент ковариации между суммой и разностью ошибок прогнозирования моделей А и В; £ — состоятельная оценка ковариационной матрицы.

7. Тест знаков. В предположении о симметричности распределения разности функций потерь число положительных наблюдений в выборке размера h имеет биноминальное распределение с параметрами /1 и12. Тогда тестовая статистика имеет вид:

где/+(4)=|*’ j d,=g(eA7()-g(eEri) —

разность функций потерь прогнозов А и В, g (y т+i , fkTi ) — функция потерь, характеризующая отклонения прогнозных значений показателяyt в момент Т на i шагов вперед, оцененных на основе модели k (например, по модели А, либо В), от истинного значения yT+i в этот момент времени. В случае больших выборок используется статистика:

В случае отсутствия значимых различий прогнозных свойств моделей, статистика S2 должна быть приблизительно равна 0,5h , а S2a тогда принимает значение около нуля.

8. Ранговый тест знаков Вилкоксона. Можно использовать, если выполняются условия симметричности разности функций потерь ошибок прогнозирования различных моделей и разность функций потерь ошибок прогнозирования является независимой одинаково распределенной случайной величиной. В этом случае тестовая статистика может быть рассчитана как:

где rank di |- ранг абсолютной величины значения разности функций потерь ошибок прогнозирования различных моделей в момент времени i = 1 ,…, h. Тогда S3 — сумма рангов положительных значений разности функций потерь ошибок прогнозирования разных моделей. Критические значения для небольших выборок (h — мало) можно найти в специальных таблицах, для больших выборок (асимптотически) статистика имеет стандартное нормальное распределение.

Литература

1. Diebold F.X. Elements of Forecasting. — 4th ed. -Thomson South-Western, 2007.

2. Diebold F.X., Mariano R.S. Comparing Predictive Accuracy // Journal of Business and Economic Statistics. -1995. — № 13 (3). — pp. 253-263.

3. Granger, C.W.J., Newbold P. // Forecasting Economic Time Series, Orlando, Florida: Academic Press, 1997.

4. Meese, R.A., Rogoff K. Was it Real? The Exchange Rate -Interest Differential Relation Over the Modern FloatingRate Period // Journal of Finance. — 1997. — 43. — pp. 933948.

5. Morgan, W.A. A test for the Significance of the Difference Between the two variances in a Sample From Normal Bivariate Population // Biometrika. — 1939-1940. — 31. — pp. 13-19.

6. Stock, J.H. and M.W. Watson (1998а) A Comparison of Linear and Non-Linear Univariate Models for Forecasting Macroeconomic Time Series, NBER WP #6607, June.

7. Wilcoxon, F. Individual Comparisons by Ranking Methods // Biometrics Bulletin. — 1945. — 1 (6). — pp. 80-83.

8. Турунцева М., Юдин А., Дробышевский С., Кадочников П., Трунин П., Пономаренко С. Некоторые подходы к прогнозированию экономических показателей. — М.: ИЭПП, 2005.

9. Турунцева М., Киблицкая Т. Качественные свойства различных подходов к прогнозированию социально-экономических показателей РФ. — М.: ИЭПП, 2010.

Marina Yu. Turuntseva

Senior Researcher, Institute of Economic Policy named after E.T. Gaidar, Executive Head of Laboratory for Short-Term Forecasting

Assessment of Forecast Quality: the Simplest Methods

_Abstract

Tlhe article is devoted to the quality analysis of economic performance forecasting. The author considers the simplest statistical techniques which are used to compare several predictions of a given indicator, as well as a set of tests that allow answering the question about the statistical significance of differences between these forecasts.

Keywords: forecasting, assessment of forecast quality, economic activity, economic indicators

прогностика бизнес статистический

Эти показатели основаны на сравнении ошибки рассматриваемого прогноза с эталонным прогнозом определенного вида.

Один из типов таких показателей (К) может быть в общем виде представлен следующим образом:

где pt* — прогнозируемое значение эталонного прогноза.

В качестве эталонного прогноза может быть выбрана простая экстраполяция, постоянный темп прироста и т.п. Частным случаем показателей такого типа является коэффициент несоответствия, в котором р*=0 для всех t.

.

КН=0 в случае совершенного прогноза и КН=1, когда прогноз имеет ту же ошибку, что и «наивная» экстраполяция неизменности. КН не имеет верхнее конечной границы. Можно построить различные модификации коэффициента несоответствия. Рассмотрим некоторые из них.

Коэффициент несоответствия КН 1, исчисляемый как отношение среднеквадратической ошибки прогноза к той же ошибке, которая имела бы место, если принять в качестве прогноза для каждого года среднее значение переменной за весь период:

,

.

Если КН 1>1, то прогноз на уровне среднего значения дал бы лучший результат, чем имеющийся прогноз.

Коэффициент расхождения V, исчисляемый как отношение среднеквадратической ошибки прогноза К** той же ошибки, которая имела бы место, если применять в качестве прогноза для каждого года экстраполирующее значение по аналитическом y тренду, т.е.

.

Как и в предыдущем случае, V>1 означает, что прогноз методом простой экстраполяции дает лучший результат.

К сравнительным показателям следует отнести и коэффициент корреляции между прогнозируемым и фактическим значением переменной R:

Одним из недостатков использования коэффициента корреляции в качестве измерителя точности прогнозов является то, что полная положительная корреляция не предполагает совершенного прогноза, а говорит лишь о существовании линейной зависимости между рядами прогнозируемых и фактических величин, т.е. если R=1, существует такие константы и (>0), что

у*=+y.

При этом для совершенного прогноза необходимо, чтобы =0 и =1. вследствие этого коэффициент корреляции наиболее пригоден для анализа прогнозов циклически развивающихся переменных.

Качественные показатели

К ним следует отнести такие показатели, которые позволяют провести некоторый анализ видов ошибок прогнозов, разложить их на некоторые составляющие. Особенно такой анализ важен для циклически изменяющихся переменных, когда необходимо прогнозировать не только общее направление развития, но и повторные точки цикла.

Одним из методов такого анализа является диаграмма «прогноз-реализация». Суть метода состоит в построении облака точечных прогнозов в координатах, в которых по одной оси откладывается реальное значение переменной, по другой — прогнозируемое.

Все рассмотренные выше показатели качества прогноза содержат в своей основе среднеквадратическую ошибку. Квадрат ее можно представить следующим образом

,

где и — средние значения прогнозных и фактических значений переменных; R—коэффициент корреляции между прогнозными и фактическими значениями; Sy* и Sy — дисперсии прогнозных и фактических значений переменных.

Такое разложение среднеквадратической ошибки позволяет исследовать ее природу. Поделим правую часть уравнения на левую, что дает нам в правой части:

.

это так называемые коэффициенты, или доли несоответствия V — доля смещения, Vs — доля дисперсии, Vl — доля ковариации. Очевидно, что их сумма составляет единицу.

Доля смещения показывает наличие ошибки в оценке центральной тенденции, т.е. V>0, когда среднее арифметическое значение прогнозов отличается от среднего арифметического значения фактических данных. На диаграмме «прогноз-реализация» отсутствие данной ошибки означает, что центр тяжести точечных прогнозов лежит на линии совершенных прогнозов.

Доля дисперсии отражает степень совпадения стандартных отклонений прогноза и фактических значений, и Vs=0 в том случае, когда Sy*=Sy. Таким образом, данный показатель отражает соответствие степени неустойчивости прогнозных значений степени неустойчивости фактической динамики.

Доля ковариации Vl равна 0, когда коэффициент корреляции равен 1 между прогнозными и фактическими значениями. На диаграмме «прогноз-реализация» это соответствует случаю, когда все точки лежат на одной прямой. Анализ данного критерия позволяет выделить те случаи, когда прогноз, будучи удовлетворительным по двум первым критериям, имеет взаимную компенсацию ошибок для различных наблюдений.

Все рассмотренные выше показатели точности прогноза используются при проверке точности прогноза, полученного в виде точечных оценок. Если же при прогнозировании получен интервальный прогноз, то мерой точности прогноза можно принять относительное число случаев к общему числу случаев:

где р — число прогнозов, подтвержденных фактическими данными;

q — число прогнозов, не подтвержденных фактическими данными.

Если =1, то все прогнозы подтверждаются (q=0) и =0, если они не подтверждаются (р=0).

Рассмотренные выше показатели точности прогноза могут быть использованы только при наличии информации о фактических значениях исследуемого показателя. Все они имеют большую ценность при сопоставлении различных методик прогнозирования.

Если же практически этих данных нет, то в этом случае проблема точности может рассматриваться в плане сопоставления априорных качеств, свойств, присущих альтернативным прогностическим моделям. Так, при прогнозировании статистическими методами понятие априорной точности прогноза можно связать с размером доверительного интервала. В этом случае модель прогноза считается более точной, если при одной и той же доверительной вероятности она дает более узкий доверительный интервал.

Выбор показателей точности прогнозов зависит от задач, которые ставит перед собой исследователь при анализе точности прогнозов. Необходимо помнить, что проверка точности одного прогноза мало что может дать исследователю, так как на формирование исследуемого явления влияет множество разнообразных факторов. Поэтому полное совпадение или значительное расхождение прогнозов и его реализации может быть следствием просто особо благоприятных (или неблагоприятных) стечений обстоятельств. Отсюда следует, что о качестве прогнозов применяемых методик и моделей можно судить лишь по совокупности сопоставлений прогнозов и их реализаций.

Для

оценки качества прогноза принято

использовать такие характеристики как

надёжность, точность, достоверность,

ошибки прогноза.

Под

надёжностью

прогнозных расчётов понимается мера

неопределённости поведения объекта

прогнозирования во времени.

Достоверность

прогноза определяется вероятностью

осуществления прогноза для заданного

варианта или доверительного интервала.

Точность

прогноза характеризует интервальный

разброс прогнозных траекторий при

фиксированном уровне достоверности.

Ошибки

прогноза представляют собой меру

отклонения прогнозных оценок от реальных

значений состояния прогнозируемого

объекта.

Однако,

описать такие характеристики как

надёжность, точность, достоверность,

вычислить ошибки прогноза априори не

представляется возможным, поскольку

прогнозные результаты не с чем сравнивать.

Поэтому и на сегодняшний день перед

разработчиками прогнозов встаёт

проблема: «Как оценить качество прогноза

ещё до его реализации?». Определённые

шаги в сторону улучшения качества

прогноза можно сделать, изучив факторы,

влияющие на показатели качества прогноза

(рис.8).

Качество

исходной информации

Модель

прогноза

Метод

прогнозирования

Качество

прогноза

Рис. 8. Факторы,

влияющие на качество прогноза.

Качество

исходной информации, в свою очередь,

определяется:

-

точностью

экономических измерений; -

качеством

выборки; -

отсутствием

ошибок согласования (данные ошибки

возникают в тех случаях, когда исходная

информация для проведения прогнозных

расчётов подготавливается различными

специалистами, использующими разные

методологические подходы).

Наибольшие

погрешности (стратегические ошибки

прогнозирования) возникают в результате

неудачного выбора метода прогнозирования.

Например, на основании прогнозов

социально-экономического развития

СССР, проводимых в 1960-е годы, Генеральный

секретарь Коммунистической партии

Н.С.Хрущёв заверил, что к 1980 году «СССР

догонит и перегонит Америку». Стратегическая

ошибка прогнозирования была обусловлена

тем, что для долгосрочного прогнозирования

применялись методы экстраполяции

которые, как мы уже знаем, целесообразно

использовать для краткосрочного

прогнозирования.

Погрешности,

связанные с выбором модели прогноза,

возникают в результате упрощения,

несовершенства теоретических построений

или неадекватности моделей прогнозируемым

социально-экономическим процессам.

Иногда для прогнозирования процессов,

протекающих в нашей стране, используются

модели разработанные зарубежными

специалистами и хорошо себя зарекомендовавшие

для прогнозирования аналогичных

процессов в других странах. Однако

следует помнить о том, что данные модели

могут быть неадекватны социально-экономическим

процессам, происходящим в нашей стране

и их использование может привести к

серьезным ошибкам и просчетам.

Наиболее

часто на практике для анализа адекватности

модели прогноза исследуемым

социально-экономическим процессам

используются абсолютные показатели,

позволяющие количественно определить

величину ошибки моделирования в единицах

измерения прогнозируемого объекта. К

ним относятся:

-

абсолютная

ошибка, определяемая как разность между

фактическим значением показателя и

его расчётным значением

; -

средняя

абсолютная ошибка

; -

среднеквадратическая

ошибка

.

Следует

отметить, что абсолютные показатели

малопригодны для сравнения и анализа

точности моделирования разнородных

объектов, так как их значения существенно

зависят от масштаба измерения исследуемых

явлений. В этих случаях используются

относительные показатели:

-

относительная

ошибка

; -

средняя

относительная ошибка

.

Пример

Рассчитать погрешности моделирования

объема продаж мяса птицы фабрикой

«Первомайская» (см. параграф 2.3.1).

Решение: результаты

расчёта оформим в виде таблицы (табл.17).

Таблица 17

Результаты расчёта

погрешностей

|

Квартал, |

Цена |

Объём

|

Объём |

|

|

|

|

1 |

2500 |

791973 |

800000 |

8027 |

64432729 |

0,010 |

|

2 |

2700 |

484266 |

490000 |

5734 |

32878756 |

0,012 |

|

3 |

3000 |

663762 |

650000 |

13762 |

189392644 |

0,021 |

|

|

27523 |

286704129 |

0,043 |

средняя абсолютная

ошибка:

![]() ;

;

среднеквадратическая

ошибка:

;

средняя относительная

ошибка:

![]() .

.

Соседние файлы в папке Прогнозирование

- #

- #

- #

- #

- #

- #

- #

Прогнозирование показателей экономической деятельности — неотъемлемая составляющая экономического процесса. Существует множество методов прогнозирования, таких как экспертные оценки, экстраполирование, модели временных рядов, экономические системы и т. д. В этой связи возникает вопрос об оценке качества прогнозов, в том числе полученных различными способами. Также актуальным является вопрос: каким образом оценить качество прогноза до его разработки, не имея сравнительных результатов? В статье поговорим о традиционных методах оценки качества прогнозирования и важности правильного выбора.

Традиционные методы оценки качества прогнозирования

Вначале расскажем про традиционные методы оценки качества прогнозирования, которыми пользуются многие менеджеры и аналитики.

Самая популярная и общедоступная «троица» показателей представлена ниже:

- средняя абсолютная процентная ошибка (MAPE):

- средняя абсолютная ошибка (MAE):

- средняя квадратичная ошибка (RMSE):

Как правило, все останавливаются на MAPE (это средняя абсолютная процентная ошибка), потому что эта формула наиболее наглядна и понятна. В связи с простотой в понимании и удобством ее любит менеджмент, но в ней есть и нюансы, когда, например, фактические продажи меньше планируемых. Теоретически любого менеджера можно загнать в тупик, задав вопрос — какая, например, будет ошибка, если продать ноль единиц товара вместо планируемых десяти единиц?

Ошибки прогнозирования в разных условиях

Разные ошибки прогнозирования для бизнеса не являются равнозначными

Перепрогноз может приводить к:

- замораживанию средств и потере альтернативного дохода;

- излишку запасов и, как следствие, списанию и распродажам;

- низкой оборачиваемости и кассовому разрыву.

Недопрогноз ведет к:

- упущенным продажам и марже;

- низкому уровню сервиса и, соответственно, штрафам и вероятности потерять клиентов;

- непониманию реального спроса.

Разный знак ошибки — совершенно разное влияние на бизнес. Как эти знаки отражаются в ошибках? Если смотреть на среднюю абсолютную процентную ошибку (MAPE), то в перепрогнозировании ошибка скачет от 0% до бесконечности, а при недопрогнозе — от 0% до 100%. То есть мы получаем некое ассиметричное представление о том, что происходит с нашим бизнесом. При этом влияние на среднюю ошибку является равнозначным, то есть мы никак не учитываем ухудшение самого факта перепрогноза или недопрогноза.

Коварный ноль

Ноль может быть как в прогнозе, так и в продаже. Что с ним делать?

В средней абсолютной процентной ошибке (MAPE) деление на ноль не удается. Мы вынуждены выбрасывать эту ошибку или ставить 100% ошибку, что обычно и делается.

Что касается прогноза в ноль — ошибка также всегда равна там единице. Можно ли составить полное представление о бизнесе по этой ошибке? Скорее всего, нет.

То же самое со средней ошибкой — она не отражает знак ошибки, никак не реагирует на нулевые крайние случаи.

Традиционные методы оценки не всегда эффективны

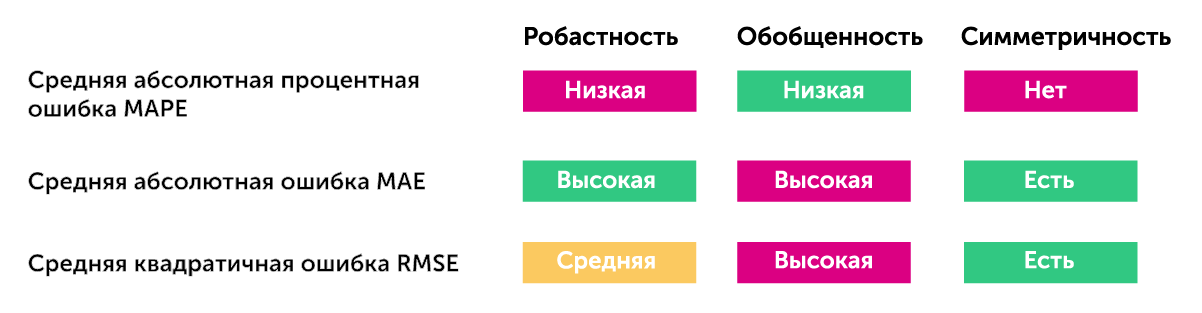

Рассмотрим причины, по которым традиционные методы оценки качества прогнозирования не всегда являются эффективными. Вышеуказанные методы обладают следующими качествами:

- робастностью — насколько ошибка устойчива при небольшом изменении — насколько она подскакивает/падает и насколько, в целом, отражает состояние бизнеса;

- обобщенностью — насколько сильно происходит усреднение ошибки — сможем ли мы составить по средней абсолютной ошибке представление о том, что происходит попозиционно (скорее всего, нет);

- симметричностью — насколько наша ошибка для разных знаков является значимой.

Как мы видим, все три вида ошибок имеют свои плюсы и минусы, но каждый раз вы склонны идти на некий компромисс, выбирая какое-то оптимальное решение.

Альтернативные методы оценки

На самом деле, этими тремя способами оценки не ограничиваются — есть и другие варианты. Мы выбрали два наиболее популярных:

- симметричная оценка качества (SMAPE):

Она, в какой-то мере, нивелирует асимметрию, которая есть в MAPE. Но есть и существенный минус — она содержит знаменательный прогноз, поэтому, угадывая нулевые продажи при прогнозировании, можно манипулировать качеством прогноза. И, в целом, SMAPE ведет к некоторому завышению прогноза, который можно смоделировать и понять;

- взвешенная абсолютная процентная ошибка прогнозирования (WAPE):

Это другая альтернатива, которая, как нам кажется, является оптимальной для оценок и неким идеальным компромиссом между сложностью интерпретации и результатом. Ее плюс заключается в том, что вы получаете больше вес по позициям — чем больше позиция продается, тем ее значимость является выше.

Стоит отметить, что не всегда бо’льшие продажи — это лучше для бизнеса, так как существует ряд позиций, которые обладают низкой маржинальностью, и, возможно, стоит взвешивать не только по количеству продаж, но и по другим показателям.

Кроме рассмотренных, есть довольно большое количество более сложных формул. Мы все время экспериментируем, находим новые варианты, но их объединяет следующее — они очень сложны для интерпретации, то есть невозможно, посчитав формулу, вывести одно сводное число, которое даст определенность и возможность принять решение. И в этом состоит основной вызов в#nbsp;прогнозировании и оценке его качества.

Почему для нас эта тема актуальна?

Команда Reshape Analytics обладает широким спектром компетенций:

- Мы проводим стратегический data-driven аудит эффективности текущей системы управления цепочкой поставок и выработка рекомендаций по ее улучшению.

- Производим анализ качества управления запасами и прогнозирование целевой эффективности внедрения аналитических решений.

- Помогаем разработать и согласовать техническое задание на внедрение систем прогнозирования и планирования.

- Разрабатываем технологические решения для упрощения интеграции с системами прогнозирования и планирования.

- Внедряем системы прогнозирования и планирования цепей поставок.

Мы можем помочь Вам разобраться во всех этих хитросплетениях и добиться максимально качественных данных для прогнозирования с помощью аналитических платформ и решений: Loginom, NOVO BI, Optimacros, Alteryx, AnyLogistix и другие.

Оставьте заявку на бесплатную консультацию, и наши специалисты помогут Вам подобрать оптимальное решение для ваших задач.