Вопрос № 201326

Относительно формы зависимости различают …

линейную и множественную регрессии

положительную и отрицательную регрессии

простую и множественную регрессии

линейную и нелинейную регрессии

Вопрос № 201327

Относительно количества факторов, включенных в уравнение регрессии различают …

линейную и множественную регрессии

множественную и многофакторную регрессии

парную и линейную регрессии

простую и множественную регрессии

Вопрос № 201328

Простая линейная регрессия предполагает …

наличие двух и более факторов и нелинейность уравнения регрессии

наличие двух и более факторов и линейность уравнения регрессии

наличие одного фактора и нелинейность уравнения регрессии

наличие одного фактора и линейность уравнения регрессии

Вопрос № 201329

Объем выборки определяется числом параметров при…

зависимых переменных

случайных факторах

независимых и зависимых переменных

независимых переменных

1.

«Белым

шумом»

называется

___________ процесс

чисто

случайный

2.

Автокорреляционной

функцией временного ряда называется

последовательность

значений коэффициентов автокорреляции

различных порядков

3.

В

исходном соотношении МНК сумма квадратов

отклонений фактических значений

результативного признака от его

теоретических значений

минимизируется

4.

В

качестве показателя тесноты связи для

линейного уравнения парной регрессии

используется

линейный

коэффициент корреляции

5.

В

качестве фиктивных переменных в модель

множественной регрессии включаются

факторы

не

имеющие количественных значений

6.

В

левой части системы взаимозависимых

переменных, как правило, находится

одна

зависимая переменная

7.

В

левой части системы независимых уравнений

находится

совокупность

зависимых переменных

8.

В

линейном уравнении парной регрессии

коэффициентом регрессии является

значение

параметра

b

9.

В

матрице парных коэффициентов корреляции

отображены значения парных коэффициентов

линейной корреляции между

переменными

10.

В

нелинейной модели парной регрессии

функция является

нелинейной

11.

В

общем случае каждый уровень временного

ряда формируется под воздействием

тенденции,

сезонных колебаний и случайных факторов

12.

В

основе метода наименьших квадратов

лежит

минимизация

суммы квадратов отклонений фактических

значений результативного признака от

его теоретических значений

13.

В

приведенной форме модели в правой части

уравнений находятся

только

независимые переменные

14.

В

системах рекурсивных уравнений количество

переменных в правой части каждого

уравнения определяется как ______________

уравнений и количества независимых

факторов

сумма

количества зависимых переменных

предыдущих

15.

В

системе независимых уравнений каждое

уравнение представлено

изолированным

уравнением регрессии

16.

В

стандартизованном уравнении множественной

регрессии ;. Определите, какой из факторов

х1

или

х2

оказывает

более сильное влияние на

,так

как 2,1>0,3

17.

В

стандартизованном уравнении множественной

регрессии переменными являются

стандартизованные

переменные

18.

В

стандартизованном уравнении свободный

член

отсутствует

19.

Величина

коэффициента детерминации при включении

существенного фактора в эконометрическую

модель

будет

увеличиваться

20.

Величина

остаточной дисперсии при включении

существенного фактора в модель

будет

уменьшаться

21.

Величина

отклонений фактических значений

результативного признака от его

теоретических значений представляет

собой

ошибку

аппроксимации

22.

Величина

параметра в уравнении парной линейной

регрессии характеризует значение

результирующей

переменной при нулевом значении фактора

23.

Взаимодействие

факторов эконометрической модели

означает, что

влияние

одного из факторов на результирующий

признак не зависит от значений другого

фактора

24.

Включение

фактора в модель целесообразно, если

коэффициент регрессии при этом факторе

является

существенным

25.

Временной

ряд – это совокупность значений

экономического показателя

за

несколько последовательных моментов

(периодов) времени

26.

Временной

ряд называется стационарным, если он

является реализацией _____________ процесса

стационарного

стохастического

27.

Временной

ряд характеризует

данные,

описывающие один объект за ряд

последовательных моментов (периодов)

времени

28.

Выбор

формы зависимости экономических

показателей и определение количества

факторов в модели называется

________________ эконометрической модели

спецификацией

29.

Выделяют

три класса систем эконометрических

уравнений

независимые,

взаимозависимые и рекурсивные

30.

Гетероскедастичность

остатков подразумевает _____________ от

значения фактора

зависимость

дисперсии остатков

31.

Гетероскедастичность

подразумевает ________________________ от значения

фактора

зависимость

дисперсии остатков

32.

Графическое

изображение наблюдений на декартовой

плоскости координат называется полем

корреляции

33.

Дано

уравнение регрессии . Определите

спецификацию модели

линейное

уравнение множественной регрессии

34.

Двухшаговый

метод наименьших квадратов предполагает

______ использование обычного МНК

однократное

35.

Двухшаговый

метод наименьших квадратов применим

для решения

только

сверхидентифицируемой системы

одновременных уравнений

36.

Двухшаговый

метод наименьших квадратов применяется

для оценки параметров

систем

эконометрических уравнений

37.

Для

модели зависимости среднедушевого (в

расчете на одного человека) месячного

дохода населения (р.) от объема производства

(млн р.) получено уравнение . При изменении

объема производства на 1

млн

р. доход в среднем изменится на

0,003

млн

р.

38.

Для

моделирования зависимости предложения

от цены не может быть использовано

уравнение регрессии

39.

Для

моделирования сложных экономических

систем целесообразно использовать

систему

эконометрических уравнений

40.

Для

нелинейных уравнений метод наименьших

квадратов применяется к

преобразованным

линеаризованным уравнениям

41.

Для

оценки коэффициентов структурной формы

модели не применяют _____ метод наименьших

квадратов

обычный

42.

Для

существенного параметра расчетное

значение критерия Стьюдента

больше

табличного значения критерия

43.

Для

уравнения зависимости выручки от

величины оборотных средств получено

значение коэффициента детерминации,

равное 0,7.

Следовательно,

_% дисперсии обусловлено случайными

факторами

30

44.

Для

уравнения у = 3,14

+ 2х

+e

значение

коэффициента корреляции составило 2.

Следовательно

значение

коэффициента корреляции рассчитано с

ошибкой

45.

Если

доверительный интервал для параметра

проходит через точку ноль, следовательно

параметр

является несущественным

46.

Если

значение индекса корреляции для

нелинейного уравнения регрессии

стремится к 1,

следовательно

нелинейная

связь достаточно тесная

47.

Если

значение коэффициента корреляции равно

единице, то связь между результатом и

фактором

функциональная

48.

Если

коэффициент регрессии является

несущественным, то его значения

приравниваются к

нулю

и соответствующий фактор не включается

в модель

49.

Если

между экономическими показателями

существует нелинейная связь, то

целесообразно

использовать спецификацию нелинейного

уравнения регрессии

50.

Если

наиболее высоким оказался коэффициент

автокорреляции первого порядка, то

исследуемый ряд содержит только

тенденцию

51.

Если

наиболее высоким оказался коэффициент

автокорреляции третьего порядка, то

исследуемый ряд содержит

случайную

величину, влияющую на каждый третий

уровень ряда

52.

Если

оценка параметра эффективна, то это

означает

наименьшую

дисперсию остатков

53.

Если

предпосылки метода наименьших квадратов

нарушены, то

оценки

параметров могут не обладать свойствами

эффективности, состоятельности и

несмещенности

54.

Если

расчетное значение критерия Фишера

меньше табличного значения, то гипотеза

о статистической незначимости уравнения

принимается

55.

Если

спецификация модели нелинейное уравнение

регрессии, то нелинейной является

функция

56.

Если

спецификация модели отображает нелинейную

форму зависимости между экономическими

показателями, то нелинейно уравнение

регрессии

57.

Если

факторы входят в модель как произведение,

то модель называется

мультипликативной

58.

Если

факторы входят в модель как сумма, то

модель называется

аддитивной

59.

Значение

индекса корреляции, рассчитанное для

нелинейного уравнения регрессии

характеризует тесноту ______ связи

нелинейной

60.

Значение

коэффициента автокорреляции второго

порядка характеризует связь между

исходными

уровнями и уровнями этого же ряда,

сдвинутыми на 2

момента

времени

61.

Значение

коэффициента автокорреляции первого

порядка равно 0,9

следовательно

линейная

связь между последующим и предыдущим

уровнями тесная

62.

Значение

коэффициента автокорреляции рассчитывается

по аналогии с

линейным

коэффициентом корреляции

63.

Значение

коэффициента детерминации рассчитывается

как отношение дисперсии результативного

признака, объясненной регрессией, к

___________ дисперсии результативного

признака

общей

64.

Значение

коэффициента детерминации составило

0,9,

следовательно

уравнение

регрессии объяснено 90%

дисперсии

результативного признака

65.

Значение

коэффициента корреляции не характеризует

статистическую

значимость уравнения

66.

Значение

коэффициента корреляции равно 0,9.

Следовательно,

значение коэффициента детерминации

составит

0,81

67.

Значение

коэффициента корреляции равно 1.

Следовательно

связь

функциональная

68.

Значение

линейного коэффициента корреляции

характеризует тесноту ________ связи

линейной

69.

Значения

коэффициента автокорреляции первого

порядка равно 0,9.

Следовательно

линейная

связь между последующим и предыдущим

уровнями тесная

70.

Значения

коэффициента корреляции может находиться

в отрезке

[-1;1]

71.

Из

пары коллинеарных факторов в

эконометрическую модель включается

тот фактор, который при

достаточно

тесной связи с результатом имеет меньшую

связь с другими факторами

72.

Известны

значения аддитивной модели временного

ряда: Yt

— значение

уровня ряда, Yt

= 30,

Т-

— значение тренда, Т+15,

Е-

значение случайной компоненты случайных

факторов Е=2.

Определите

значение сезонной компоненты S

13

73.

Изолированное

уравнение множественной регрессии

может быть использовано для моделирования

взаимосвязи экономических показателей,

если

факторы

не взаимодействуют друг с другом

74.

Исследуется

зависимость, которая характеризуется

линейным уравнением множественной

регрессии. Для уравнения рассчитано

значение тесноты связи результативной

переменной с набором факторов. В качестве

этого показателя был использован

множественный коэффициент

корреляции

75.

Исходные

значения фиктивных переменных предполагают

значения

качественные

76.

К

линейному виду нельзя привести:

нелинейную

модель внутренне нелинейную

77.

К

ошибкам спецификации относится

неправильный

выбор той или иной математической

функции

78.

Качество

подбора уравнения оценивает коэффициент

детерминации

79.

Коррелограммой

называется ______________________________ функции

графическое

отображение автокорреляционной

80.

Косвенный

метод наименьших квадратов требует

преобразования

структурной формы модели в приведенную

81.

Критерий

Стьюдента предназначен для определения

значимости

каждого

коэффициента регрессии

82.

Критерий

Фишера используется для оценки значимости

построенного

уравнения

83.

Критические

значения критерия Фишера определяются

по

уровню

значимости и степеням свободы факторной

и остаточной дисперсий

84.

Критическое

значение критерия Стьюдента определяет

максимально

возможную величину, допускающую принятие

гипотезы о несущественности параметра

85.

Критическое

значение критерия Стьюдента определяет

минимально возможную величину, допускающую

принятие гипотезы о

существенности

параметра

86.

Линеаризация

не подразумевает процедуру

включение

в модель дополнительных существенных

факторов

87.

Линеаризация

подразумевает процедуру приведения

нелинейного

уравнения к линейному виду

88.

Линейное

уравнение множественной регрессии

имеет вид . Определите какой из факторов

или оказывает более сильное влияние на

y

так

как 2,5<-3,7

89.

Математическое

ожидание остатков равно нулю, если

оценки параметров обладают свойством

несмещенности

90.

Матрица

парных коэффициентов корреляции строится

для выявления коллинеарных и

мультиколлинеарных

существенных

факторов

91.

Метод

наименьших квадратов не применим для

уравнений,

нелинейных по оцениваемым параметрам

92.

Метод

наименьших квадратов позволяет оценить

_______ уравнений регрессии

параметры

93.

Метод

оценки параметров моделей с

гетероскедастичными остатками называется

____________ методом наименьших квадратов

обобщенным

94.

Методом

присвоения числовых значений фиктивным

переменным не является

нахождения

среднего значения

95.

Минимальная

дисперсия остатков характерна для

оценок, обладающих свойством

эффективности

96.

Множественная

регрессия не является результатом

преобразования уравнения

97.

Моделирование

тенденции осуществляется на основе

построения уравнения регрессии

зависимости

уровня

ряда от времени

98.

Модель

временного ряда не предполагает

независимость

значений экономического показателя от

времени

99.

Модель

временного ряда предполагает

зависимость

значений экономического показателя от

времени

100.

Модель

идентифицируема, если число параметров

структурной формы модели

равно

числу параметров приведенной формы

модели

101.

Может

ли ряд содержать только одну из компонент?

может,

если другие две компоненты не участвуют

в формировании уровня ряда

102.

Мультиколлинеарность

факторов эконометрической модели

подразумевает

наличие

линейной зависимости между более чем

двумя факторами

103.

Мультипликативная

модель содержит исследуемые факторы в

виде

сомножителей

104.

На

основании преобразования переменных

при помощи обобщенного метода наименьших

квадратов получаем новое уравнение

регрессии, которое представляет собой

взвешенную

регрессию, в которой переменные взяты

с весами

105.

На

первом этапе применения косвенного

метода наименьших квадратов

структурная

форма преобразуется в приведенную

106.

Назовите

показатель корреляции для нелинейных

моделей регрессии

индекс

корреляции

107.

Назовите

показатель тесноты связи для нелинейных

моделей регрессии

индекс

детерминации

108.

Нелинейное

уравнение регрессии означает нелинейную

форму зависимости между

результатом

и факторами

109.

Нелинейную

модель зависимостей экономических

показателей нельзя привести к линейному

виду, если

нелинейная

модель является внутренне нелинейной

110.

Нелинейным

называется уравнение регрессии, если

независимые

переменные входят в уравнение нелинейным

образом

111.

Нелинейным

не является уравнение

112.

Нелинейным

является уравнение

113.

Несмещенность

оценки на практике означает

что

при большом числе выборочных оцениваний

остатки не будут накапливаться

114.

Обобщенный

метод наименьших квадратов используется

для корректировки

гетероскедастичности

остатков в уравнении регрессии

115.

Обобщенный

метод наименьших квадратов не используется

для моделей с _______ остатками

гомоскедастичными

116.

Обобщенный

метод наименьших квадратов отличается

от обычного МНК тем, что при применении

ОМНК

преобразуются

исходные уровни переменных

117.

Обобщенный

метод наименьших квадратов подразумевает

преобразование

переменных

118.

Обобщенный

метод наименьших квадратов рекомендуется

применять в случае

автокорреляции

остатков

119.

Общая

дисперсия служит для оценки влияния

как

учтенных факторов, так и случайных

воздействий

120.

Объем

выборки должен превышать число

рассчитываемых параметров при исследуемых

факторах в

5-6

раз

121.

Объем

выборки определяется

числом

параметров при независимых переменных

122.

Одним

из методов присвоения числовых значений

фиктивным переменным является

ранжирование

123.

Основной

задачей моделирования временных рядов

является

выявление

и придание количественного значения

каждой из трех компонент

124.

Основной

задачей построения систем эконометрических

уравнений является описание

структуры

связей реальной экономической системы

125.

Основной

задачей эконометрики является

исследование

взаимосвязей экономических явлений и

процессов

126.

Основной

целью линеаризации уравнения регрессии

является

возможность

применения метода наименьших квадратов

для оценки параметров

127.

Основным

преимуществом использования систем

эконометрических уравнений является

возможность

описания сложных систем

128.

Основным

требованием к факторам, включаемым в

модель множественной регрессии, является

отсутствие

линейной взаимосвязи между факторами

129.

Остаточная

дисперсия служит для оценки влияния

случайных

воздействий

130.

Отбор

факторов в модель множественной регрессии

при помощи метода включения основан на

сравнении значений

остаточной

дисперсии до и после включения фактора

модель

131.

Относительно

количества факторов, включенных в

уравнение регрессии, различают

простую

и множественную регрессию

132.

Относительно

формы зависимости различают

_________________ регрессии

линейную

и нелинейную

133.

Отсутствие

автокорреляции в остатках предполагает,

что значения ____ не зависят друг от друга

остатков

134.

Оценить

статистическую значимость нелинейного

уравнения регрессии можно с помощью

критерия

Фишера

135.

Оценка

значимости параметров уравнения

регрессии осуществляется по критерию

Стьюдента

136.

Оценка

значимости уравнения в целом осуществляется

по критерию

Фишера

137.

Оценки

параметров линейного уравнения

множественной регрессии можно найти

при помощи метода

наименьших

квадратов

138.

Оценки

параметров уравнений регрессии при

помощи метода наименьших квадратов

находятся на основании решения

системы

нормальных уравнений

139.

Оценки

параметров, найденных при помощи метода

наименьших квадратов, обладают свойствами

эффективности, состоятельности и

несмещенности, если предпосылки метода

наименьших квадратов

выполняются

140.

Парабола

второй степени может быть использована

для зависимостей экономических

показателей

если

для определенного интервала значений

фактора меняется скорость изменений

значений результата, то есть возрастает

динамика роста или спада

141.

Параметр

является существенным, если

доверительный

интервал не проходит через ноль

142.

Параметры

уравнения тренда определяются ________

методом наименьших квадратов

обычным

143.

Первопричиной

использования систем эконометрических

уравнений является то, что

изолированное

уравнение не отображает истинные влияния

факторов на вариацию результативных

переменных

144.

Переход

от точечного оценивания к интервальному

возможен, если оценки являются

эффективными

и несмещенными

145.

По

результатам исследования было выявлено,

что рентабельность производства падает

с увеличением трудоемкости. Какую

спецификацию уравнения регрессии можно

использовать для построения модели

такой зависимости?

146.

Под

идентификационной моделью подразумевается

единственность

соответствия между приведенной и

структурной формами моделей

147.

Под

лагом подразумевается число

периодов,

по которым рассчитывается коэффициент

автокорреляции

148.

Под

стационарным процессом можно понимать

стохастический

процесс, для которого среднее и дисперсия

независимо от рассматриваемого периода

имеют постоянные значения

149.

Показатель,

характеризующий на сколько сигм изменится

в среднем результат при изменении

соответствующего фактора на одну сигму,

при неизменном уровне других факторов,

называется ____________ коэффициентом

регрессии

стандартизованным

150.

После

применения обобщенного метода наименьших

квадратов удается избежать ______ остатков

гетероскедастичности

151.

Построена

аддитивная модель временного ряда, где

Yt

– значение

уровня ряда, Yt

= 10,

T

– значение

тренда, S

– значение

сезонной компоненты, E

– значений

случайной компоненты. Определите вариант

правильно найденных значений компонент

уровня ряда.

T=5,

S=2,

E=3

152.

Построена

модель парной регрессии зависимости

предложения от цены . Влияние случайных

факторов на величину предложения в этой

модели учтено посредством

случайной

величины ε

153.

Предпосылки

метода наименьших квадратов исследуют

поведение

остаточных

величин

154.

Предпосылкой

метода наименьших квадратов не является

условие

неслучайный

характер остатков

155.

Предпосылкой

метода наименьших квадратов является

отсутствие

автокорреляции в остатках

156.

Предпосылкой

метода наименьших квадратов является

то, что

остаточные

величины имеют случайный характер

157.

Предпосылкой

метода наименьших квадратов является

то, что остатки

подчиняются

закону нормального распределения

158.

При

включении фиктивных переменных в модель

им присваиваются

числовые

метки

159.

При

выборе спецификации модели парная

регрессия используется в случае, когда

среди множества факторов, влияющих на

результат

можно

выделить доминирующий фактор

160.

При

выборе спецификации нелинейная регрессия

используется, если

между

экономическими показателями обнаруживается

нелинейная зависимость

161.

При

изучении взаимодействия спроса и

предложения целесообразно использовать

систему

эконометрических уравнений

162.

При

моделировании временных рядов

экономических показателей необходимо

учитывать

стохастический

характер уровней исследуемых показателей

163.

При

оценке параметров приведенной формы

модели косвенный метод наименьших

квадратов использует алгоритм

обычного

метода наименьших квадратов

164.

При

оценке параметров систем одновременных

уравнений не производят

линеаризацию

уравнений системы

165.

При

оценке статистической значимости

уравнения и существенности связи

осуществляется проверка

существенности

коэффициента детерминации

166.

При

помощи модели степенного уравнения

регрессии вида (b>1,

то

есть x

возрастает

и y

тоже

возрастает) не может быть описана

зависимость

выработки

от трудоемкости

167.

При

построении модели временного ряда

проводится расчет

каждого

уровня временного ряда

168.

При

построении систем независимых уравнений

набор факторов в каждом уравнении

определяется числом факторов, оказывающих

________ на моделируемый показатель

существенное

влияние

169.

При

построении системы эконометрических

уравнений необходимо учитывать

структуру

связей реальной экономической системы

170.

При

применении метода наименьших квадратов

исследуются свойства

оценок

параметров уравнения регрессии

171.

При

применении метода наименьших квадратов

исследуются свойства оценок

параметров

уравнения регрессии

172.

При

применении метода наименьших квадратов

уменьшить гетероскедастичность остатков

удается путем

преобразования

переменных

173.

При

расчете значения коэффициента детерминации

используется отношение

дисперсий

174.

При

хорошем качестве модели допустимым

значением средней ошибки аппроксимации

является ___%

5-7

175.

Приведенная

форма модели получена из _________формы

модели

структурной

176.

Приведенная

форма модели представляет собой систему

________ функций эндогенных переменных от

экзогенных

линейных

177.

Приведенная

форма модели является результатом

преобразования

структурной

формы модели

178.

Проверка

является ли временной ряд «белым шумом»

осуществляется

с помощью

статистики

Бокса-Пирса

179.

Проводится

исследование зависимости выработки

работника предприятия от ряда факторов.

Примером фиктивной переменной в данной

модели будет являться ______ работника

уровень

образования

180.

Простая

линейная регрессия предполагает наличие

одного

фактора и линейность уравнения регрессии

181.

Расчет

значения коэффициента детерминации не

позволяет оценить

существенность

коэффициента регрессии

182.

Расчет

средней ошибки аппроксимации для

нелинейных уравнений регрессии связан

с расчетом разности между

____________________________ переменной

фактическим

и теоретическим значениями результативной

183.

Расчетное

значение критерия Фишера определяется

как

отношение

факторной дисперсии к остаточной,

рассчитанных на одну степень свободы

184.

Расчетное

значение критерия Фишера определяется

как ___________ факторной дисперсии и

остаточной, рассчитанных на одну степень

свободы

отношение

185.

Расчетное

значение критерия Фишера определяется

как отношение

дисперсий

186.

Результатом

линеаризации полиномиальных уравнений

является ______________ регрессии

линейные

уравнения множественной

187.

Свойствами

оценок МНК являются: эффективность, а

также

состоятельность

и несмещенность

188.

Система

взаимозависимых уравнений в ее

классическом виде называется также

системой ______ уравнений

одновременных

189.

Система

независимых уравнений предполагает

совокупность

независимых уравнений регрессии

190.

Система

нормальных уравнений метода наименьших

квадратов строится на основании

таблицы

исходных данных

191.

Система

рекурсивных уравнений включает в каждое

предыдущее

(должно быть последующее) уравнение в

качестве факторов все зависимые

переменные предшествующих уравнений

с набором собственно факторов

192.

Система

эконометрических уравнений не используется

при моделировании

взаимосвязей

временных рядов данных

193.

Система

эконометрических уравнений предполагает

наличие _________ независимых признаков

нескольких

зависимых и нескольких

194.

Система

эконометрических уравнений представляет

систему

уравнений

регрессии

195.

Систему

МНК, построенную для оценки параметров

линейного уравнения множественной

регрессии можно решить

методом

определителей

196.

Системы

эконометрических уравнений классифицируются

по

способу

вхождения зависимых и независимых

переменных в уравнение регрессии

197.

Случайный

характер остатков предполагает

независимость

остатков от величины предсказанных по

модели значений результативного признака

198.

Смысл

расчета средней ошибки аппроксимации

состоит в определении среднего

арифметического значения

отклонений,

выраженных в процентах от фактических

значений результативного признака

199.

Совокупность

значений критерия, при которых принимается

нулевая гипотеза, называется областью

_____________ гипотезы

принятия

200.

Состоятельность

оценки характеризуется

увеличением

ее точности с увеличением объема выборки

201.

Спецификацию

нелинейного уравнения парной регрессии

целесообразно использовать, если

значение

индекса

детерминации, рассчитанного для данной

модели достаточно близко к 1

202.

Спецификация

модели нелинейная парная (простая)

регрессия подразумевает нелинейную

зависимость и

независимую

переменную

203.

Стандартная

ошибка рассчитывается для проверки

существенности

параметра

204.

Статистические

гипотезы используются для оценки

значимости

уравнения регрессии в целом

205.

Стационарность

временного ряда не подразумевает

отсутствие

стационарного

стохастического процесса

206.

Стационарность

временного ряда означает отсутствие

тренда

207.

Стационарность

характерна для временного ряда

типа

«белый шум»

208.

Стохастическим

процессом называется

Эконометрика

Известны значения аддитивной модели временного ряда: Yt — значение уровня ряда, Yt = 30, Т- — значение тренда, Т+15, Е- значение случайной компоненты случайных факторов Е=2. Определите значение сезонной компоненты S

Эконометрика

Состоятельность оценки характеризуется

зависимостью от объема выборки значения математического ожидания остатков

увеличением ее точности с увеличением объема выборки

уменьшением ее точности с увеличением объема выборки

независимостью от объема выборки значения математического ожидания остатков

Эконометрика

Двухшаговый метод наименьших квадратов применим для решения

только идентифицируемой системы одновременных уравнений

неидентифицируемой системы одновременных уравнений

системы одновременных уравнений в качестве наиболее общего метода решения

только сверхидентифицируемой системы одновременных уравнений

Эконометрика

При изучении взаимодействия спроса и предложения целесообразно использовать

уравнение зависимости спроса от цены

систему эконометрических уравнений

уравнение зависимости предложения от цены

Эконометрика

К ошибкам спецификации относится

однородность выбранной совокупности

неправильный выбор той или иной математической функции

учет в модели существенных факторов

учет в модели случайных факторов

Эконометрика

После применения обобщенного метода наименьших квадратов удается избежать ______ остатков

нормального распределения

Эконометрика

При хорошем качестве модели допустимым значением средней ошибки аппроксимации является ___%

Эконометрика

Гетероскедастичность остатков подразумевает _____________ от значения фактора

зависимость дисперсии остатков

независимость математического ожидания остатков

постоянство дисперсий остатков независимо

зависимость математического ожидания остатков

Эконометрика

При построении модели временного ряда проводится расчет

последующих и предыдущих значений уровней временного ряда

значений компонент для каждого уровня временного ряда

каждого уровня временного ряда

средних значений компонент для временного ряда в целом

Эконометрика

Для уравнения зависимости выручки от величины оборотных средств получено значение коэффициента детерминации, равное 0,7. Следовательно, _% дисперсии обусловлено случайными факторами

Эконометрика

Взаимодействие факторов эконометрической модели означает, что

влияние факторов на результирующий признак усиливается, начиная с определенного уровня значений факторов

факторы дублируют влияние друг друга на результат

влияние факторов на результирующий признак зависит от значений другого неколлинеарного им фактора

влияние одного из факторов на результирующий признак не зависит от значений другого фактора

Эконометрика

Для нелинейных уравнений метод наименьших квадратов применяется к

преобразованным линеаризованным уравнениям

не преобразованным линейным уравнениям

Эконометрика

Если доверительный интервал для параметра проходит через точку ноль, следовательно

параметр является существенным

параметр является несущественным

значение параметра может принимать как отрицательные, так и положительные значения

параметр признается статистически значимым

Эконометрика

Оценки параметров уравнений регрессии при помощи метода наименьших квадратов находятся на основании решения

системы нормальных неравенств

системы нормальных уравнений

Эконометрика

Если между экономическими показателями существует нелинейная связь, то

нецелесообразно использовать спецификацию нелинейного уравнения регрессии

целесообразно использовать спецификацию линейного уравнение парной регрессии

целесообразно использовать спецификацию нелинейного уравнения регрессии

необходимо включить в модель другие факторы и использовать линейное уравнение множественной регрессии

Эконометрика

Случайный характер остатков предполагает

зависимость предсказанных по модели значений результативного признака от значений факторного признака

независимость остатков от величины предсказанных по модели значений результативного признака

зависимость остатков от величины предсказанных по модели значений результативного признака

независимость предсказанных по модели значений результативного признака от значений факторного признака

Эконометрика

Если факторы входят в модель как сумма, то модель называется

Эконометрика

Метод наименьших квадратов позволяет оценить _______ уравнений регрессии

переменные и случайные величины

Эконометрика

Модель идентифицируема, если число параметров структурной формы модели

равно числу уравнений модели

равно числу параметров приведенной формы модели

больше числа параметров приведенной формы модели

меньше числа параметров приведенной формы модели

Эконометрика

Включение фактора в модель целесообразно, если коэффициент регрессии при этом факторе является

Эконометрика

Стационарность временного ряда означает отсутствие

наблюдений по уровням временного ряда

Эконометрика

Построена аддитивная модель временного ряда, где Yt – значение уровня ряда, Yt = 10, T – значение тренда, S – значение сезонной компоненты, E – значений случайной компоненты. Определите вариант правильно найденных значений компонент уровня ряда.

Эконометрика

Строится модель зависимости спроса от ряда факторов. Фиктивной переменной в данном уравнении множественной регрессии не является _________ потребителя

Эконометрика

Проверка является ли временной ряд «белым шумом» осуществляется с помощью

коэффициента автокорреляции

Эконометрика

Фиктивные переменные включаются в уравнение множественной регрессии для учета действия на результат признаков ____________ характера

Эконометрика

Экономические временные ряды, представляющие собой данные наблюдений за ряд лет, как правило, являются _______________________ временными рядами

функционально зависящими от времени

Эконометрика

Парабола второй степени может быть использована для зависимостей экономических показателей

если исходные данные не обнаруживают изменения направленности

если для определенного интервала значений фактора меняется характер связи рассматриваемых показателей: прямая связь изменяется на обратную или обратная на прямую

если для определенного интервала значений фактора меняется скорость изменений значений результата, то есть возрастает динамика роста или спада

если характер связи зависит от случайных факторов

Эконометрика

Эндогенными переменными не являются:

переменные в уравнениях системы вида

переменные, значения которых определяется внутри системы

Эконометрика

Нелинейным называется уравнение регрессии, если

параметры и зависимые переменные входят в уравнение нелинейным образом

независимые переменные входят в уравнение нелинейным образом

зависимые переменные входят в уравнение нелинейным образом

параметры входят нелинейным образом, а переменные линейны

Эконометрика

Система эконометрических уравнений предполагает наличие _________ независимых признаков

нескольких зависимых и одного

одного зависимого и совокупности

одного зависимого и нескольких

нескольких зависимых и нескольких

Эконометрика

Для существенного параметра расчетное значение критерия Стьюдента

не больше табличного значения критерия

больше табличного значения критерия

меньше табличного значения критерия

Эконометрика

При оценке параметров систем одновременных уравнений не производят

преобразование структурной формы модели в приведенную

линеаризацию уравнений системы

идентификацию системы одновременных уравнений

расчет коэффициентов приведенной формы

Эконометрика

Для существенного параметра расчетное значение критерия Стьюдента

больше табличного значения критерия

не больше табличного значения критерия Стьюдента

меньше табличного значения критерия

Эконометрика

При применении метода наименьших квадратов исследуются свойства оценок

переменных и параметров уравнения регрессии

случайных величин уравнения регрессии

переменных уравнения регрессии

параметров уравнения регрессии

Эконометрика

Автокорреляционной функцией временного ряда называется

последовательность приращений коэффициентов автокорреляции уровней различных порядков

последовательность отношений коэффициентов автокорреляции к величинам соответствующих лагов

зависимость коэффициентов автокорреляции первого порядка от числа уровней временного ряда

последовательность значений коэффициентов автокорреляции различных порядков

Эконометрика

Основной задачей моделирования временных рядов является

добавление новых уравнений к совокупности значений временного ряда

исключение значений каждой из трех компонент из уровней ряда

исключение уровней из совокупности значений временного ряда

выявление и придание количественного значения каждой из трех компонент

Эконометрика

Значение коэффициента корреляции не характеризует

корень из значения коэффициента детерминации

статистическую значимость уравнения

Эконометрика

Одним из методов присвоения числовых значений фиктивным переменным является

нахождение среднего значения

выравнивание числовых значений по возрастанию

выравнивание числовых значений по убыванию

Эконометрика

Критическое значение критерия Стьюдента определяет минимально возможную величину, допускающую принятие гипотезы о

статистической незначимости значения параметра

равенства нулю значения параметра

несущественности параметра

Эконометрика

Модель временного ряда не предполагает

учет временных характеристик

зависимость значений экономического показателя от времени

независимость значений экономического показателя от времени

последовательность моментов (периодов) времени, в течении которых рассматривается поведение экономического показателя

Эконометрика

Если между экономическими показателями существует нелинейная связь, то

нецелесообразно использовать спецификацию нелинейного уравнения регрессии

целесообразно использовать спецификацию нелинейного уравнения регрессии

необходимо включить в модель другие факторы и использовать линейное уравнение множественной регрессии

целесообразно использовать линейное уравнение парной регрессии

Эконометрика

Может ли ряд содержать только одну из компонент?

не может, так как уровень ряда должен формироваться под воздействием всех трех компонент

может, если он представлен данными, описывающими совокупность различных объектов в определенный момент (период) времени

не может, так как временной ряд не содержит компонент, влияющих на его уровни

может, если другие две компоненты не участвуют в формировании уровня ряда

Эконометрика

Объем выборки определяется

числовыми значением переменных, отбираемых в выборку

числом результативных переменных

числом параметров при независимых переменных

объемом генеральной совокупности

Эконометрика

Основной целью линеаризации уравнения регрессии является

улучшение качества модели

повышения существенности связи между рассматриваемыми переменными

возможность применения метода наименьших квадратов для оценки параметров

получение новых нелинейных зависимостей

Эконометрика

Предпосылкой метода наименьших квадратов является то, что остатки

не подчиняются закону больших чисел

подчиняются закону больших чисел

подчиняются закону нормального распределения

не подчиняются закону нормального распределения

Эконометрика

Назовите показатель корреляции для нелинейных моделей регрессии

линейный коэффициент корреляции

парный коэффициент линейной корреляции

Эконометрика

Критерий Стьюдента предназначен для определения значимости

каждого коэффициента корреляции

каждого коэффициента регрессии

построенного уравнения в целом

Эконометрика

Расчет значения коэффициента детерминации не позволяет оценить

качество подбора уравнения регрессии

долю остаточной дисперсии результативного признака в общей дисперсии результативного признака

долю факторной дисперсии результативного признака в общей дисперсии результативного признака

существенность коэффициента регрессии

Эконометрика

В системах рекурсивных уравнений количество переменных в правой части каждого уравнения определяется как ______________ уравнений и количества независимых факторов

сумма количества зависимых переменных предыдущих

сумма количества зависимых переменных последующих

разность количества зависимых переменных предыдущих

разность количества зависимых переменных последующих

Эконометрика

В матрице парных коэффициентов корреляции отображены значения парных коэффициентов линейной корреляции между

переменными и случайными факторами

параметрами и переменными

1. Ошибки спецификации эконометрической модели имеют место вследствие …

неправильного

выбора математической функции или

недоучета в уравнении регрессии какого-то

существенного фактора

недостоверности

или недостаточности исходной информации

неоднородности

данных в исходной статистической

совокупности

недостаточного

количества данных

Решение:

Спецификацией

модели называется отбор факторов,

включаемых в модель, и выбор математической

функции для

![]() .

.

Поэтому к ошибкам спецификации относятся

не только неправильный выбор той или

иной математической функции для![]() ,

,

но и недоучет в уравнении регрессии

какого-то существенного фактора, то

есть использование парной регрессии

вместо множественной.

2. Для регрессионной модели вида необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

15

30

9

5

Решение:

Считается, на

каждый оцениваемый коэффициент регрессии

необходимо не менее 5–7 объектов

статистических наблюдений. Так как

представленная модель содержит 3

независимые переменные, то на каждый

из параметров регрессии при независимой

переменной необходимо по 5–7 наблюдений,

то есть в совокупности не менее 15–21

наблюдения. Берем нижнюю границу

интервала, тогда правильный вариант

ответа – «15».

3. Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

![]()

![]()

![]()

![]()

Решение:

Из приведенных

функций только в функции ![]() параметры

параметры

имеют степень 1, а объясняющая переменнаях

имеет степень, отличную от 1.

4. В модели вида количество объясняющих переменных равно …

3

4

2

1

Решение:

Эконометрическая

модель уравнения регрессии может быть

представлена линейным уравнением

множественной регрессии в виде выражения

![]() ,

,

гдеy

– зависимая переменная; xj

– объясняющая независимая переменная

(j =

1,…, k;

k

– количество независимых переменных);

a,

bj

– параметры (a

– свободный член уравнения, bj

– коэффициент регрессии);

![]() –

–

случайные факторы. Независимые переменныеxj

называются

также факторами, объясняющими переменными.

На количество объясняющих переменных

в линейном уравнении указывает также

количество коэффициентов регрессии

bj.

Поэтому количество объясняющих переменных

в модели равно 3.

5. При идентификации модели множественной регрессии количество оцениваемых параметров равно …

5

4

6

3

Решение:

При оценке модели

множественной регрессии

![]() рассчитываются

рассчитываются

следующие параметры: свободный членa

и четыре параметра при независимых

переменных х.

Итого 5 параметров.

Тема 2: Отбор факторов, включаемых в модель множественной регрессии

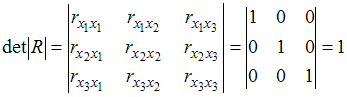

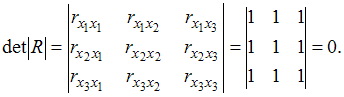

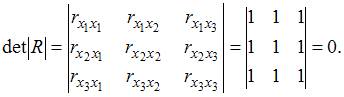

1. В модели множественной регрессии определитель матрицы парных коэффициентов корреляции между факторами,иблизок к единице. Это означает, что факторы,и…

независимы

мультиколлинеарны

количественно

измеримы

значимы

Решение:

Для оценки

мультиколлинеарности факторов может

использоваться определитель матрицы

парных коэффициентов корреляции между

факторами. Если факторы не коррелированы

между собой, то матрица парных коэффициентов

корреляции между факторами была бы

единичной. Поскольку все недиагональные

элементы

![]() были

были

бы равны нулю. ,

,

поскольку![]() =

=![]() =

=![]() и

и![]() =

=![]() =

=![]() =0.

=0.

Если

между факторами существует полная

линейная зависимость и все коэффициенты

парной корреляции равны единице, то

определитель такой матрицы равен

нулю. Чем

Чем

ближе к нулю определитель матрицы

межфакторной корреляции, тем сильнее

мультиколлинеарность факторов и

ненадежнее результаты множественной

регрессии. И, наоборот, чем ближе к

единице определитель матрицы межфакторной

корреляции, тем меньше мультиколлинеарность

факторов.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Подборка по базе: Задание Тема 10.docx, Задание к темам 6-7.docx, 3D моделирование.pdf, Реферат ПСО. Тема 27 Дударева Е.Г. ПСО-19С.docx, Выбор модели информационной системы.pptx, 02 Самостоятельная работа тема 2.docx, 01 Самостоятельная работа тема 1.docx, ОВУ тема1 занятие 1-2.docx, Итоговое задание математическое моделирование.docx, Практическая работа по дисциплине экономическое моделирование.do

Тема 1: Спецификация эконометрической модели

1. Ошибки спецификации эконометрической модели имеют место вследствие …

неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора

2. Для регрессионной модели вида ![]() необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

15

3. Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

![]()

4. В модели вида ![]() количество объясняющих переменных равно …

количество объясняющих переменных равно …

3

5. При идентификации модели множественной регрессии ![]() количество оцениваемых параметров равно …

количество оцениваемых параметров равно …

5

Тема 2: Отбор факторов, включаемых в модель множественной регрессии

1. В модели множественной регрессии ![]() определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

Мультиколлинеарны

2. При моделировании линейного уравнения множественной регрессии вида ![]() необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

x1 и x2

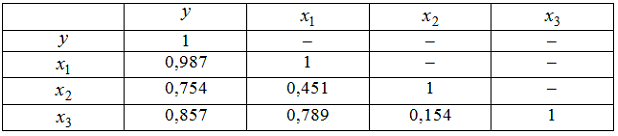

3. Дана матрица парных коэффициентов корреляции.

Коллинеарными являются факторы …

Коллинеарными являются факторы …

и

4. В модели множественной регрессии ![]() определитель матрицы парных коэффициентов корреляции между факторами , и близок к нулю. Это означает, что факторы , и …

определитель матрицы парных коэффициентов корреляции между факторами , и близок к нулю. Это означает, что факторы , и …

мультиколлинеарны

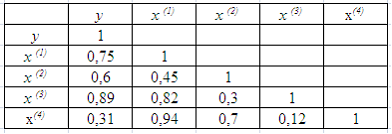

5. Для эконометрической модели линейного уравнения множественной регрессии вида ![]() построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3), x(4)– независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

x(2) и x(3)

Тема 3: Фиктивные переменные

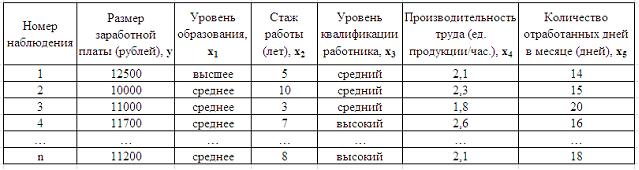

1. Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

Фиктивными переменными не являются …

стаж работы

производительность труда

2. При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …

использовать фиктивную переменную – пол потребителя

разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола

3. Изучается зависимость цены квартиры (у) от ее жилой площади (х) и типа дома. В модель включены фиктивные переменные, отражающие рассматриваемые типы домов: монолитный, панельный, кирпичный. Получено уравнение регрессии: ![]() ,

,

где ![]() ,

, ![]()

Частными уравнениями регрессии для кирпичного и монолитного являются …

для типа дома кирпичный ![]()

для типа дома монолитный ![]()

для типа дома кирпичный ![]()

для типа дома монолитный ![]()

Решение:

Требуется узнать частное уравнение регрессии для кирпичного и монолитного домов. Для кирпичного дома значения фиктивных переменных следующие , . Уравнение примет вид: ![]() или

или ![]() для типа дома кирпичный.

для типа дома кирпичный.

Для монолитного дома значения фиктивных переменных следующие , . Уравнение примет вид ![]()

или ![]() для типа дома монолитный.

для типа дома монолитный.

4. При анализе промышленных предприятий в трех регионах (Республика Марий Эл, Республика Чувашия, Республика Татарстан) были построены три частных уравнения регрессии:

![]() для Республики Марий Эл;

для Республики Марий Эл;

![]() для Республики Чувашия;

для Республики Чувашия;

![]() для Республики Татарстан.

для Республики Татарстан.

Укажите вид фиктивных переменных и уравнение с фиктивными переменными, обобщающее три частных уравнения регрессии.

![]()

![]()

![]()

![]()

![]()

![]()

Итоговое уравнение будет ![]()

5. В эконометрике фиктивной переменной принято считать …

переменную, принимающую значения 0 и 1

Тема 4: Линейное уравнение множественной регрессии

1. Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение ![]() . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

изменится на (-1,67)

2. В уравнении линейной множественной регрессии: ![]() , где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

, где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

3. Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

0,8

4. Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1): ![]() . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

10,75

5. F-статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы.

факторной … остаточной

Тема 5: Оценка параметров линейных уравнений регрессии

1. Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.

разность

2. Величина называется …

случайной составляющей

3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

ошибку модели

4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

0,2

5. При методе наименьших квадратов параметры уравнения парной линейной регрессии определяются из условия ______ остатков .

минимизации суммы квадратов

Тема 6: Предпосылки МНК, методы их проверки

1. Для обнаружения автокорреляции в остатках используется …

статистика Дарбина – Уотсона

тест Уайта

критерий Гольдфельда – Квандта

2. Известно, что коэффициент автокорреляции остатков первого порядка равен –0,3. Также даны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений , . По данным характеристикам можно сделать вывод о том, что …

автокорреляция остатков отсутствует

3. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле ![]() , где – значение коэффициента автокорреляции остатков модели. Минимальная величина значения будет наблюдаться при ________ автокорреляции остатков.

, где – значение коэффициента автокорреляции остатков модели. Минимальная величина значения будет наблюдаться при ________ автокорреляции остатков.

положительной

4. Из перечисленного условием выполнения предпосылок метода наименьших квадратов не является ____ остатков.

Гетероскедатичность

5. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле ![]() , где – значение коэффициента автокорреляции остатков модели. Максимальная величина значения будет наблюдаться при ________ автокорреляции остатков.

, где – значение коэффициента автокорреляции остатков модели. Максимальная величина значения будет наблюдаться при ________ автокорреляции остатков.

отрицательной

Тема 7: Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

1. Пусть – оценка параметра регрессионной модели, полученная с помощью метода наименьших квадратов; – математическое ожидание оценки . В том случае если , то оценка обладает свойством …

несмещенности

2. Из несмещенности оценки параметра следует, что среднее значение остатков равно …

0

3. Несмещенность оценок параметров регрессии означает, что …

математическое ожидание остатков равно нулю

4. Если оценка параметра является смещенной, то нарушается предпосылка метода наименьших квадратов о _________ остатков.

нулевой средней величине

5. Состоятельность оценок параметров регрессии означает, что …

точность оценок выборки увеличивается с увеличением объема выборки

Тема 8: Обобщенный метод наименьших квадратов (ОМНК)

1. В случае нарушений предпосылок метода наименьших квадратов применяют обобщенный метод наименьших квадратов, который используется для оценки параметров линейных регрессионных моделей с __________ остатками.

автокоррелированными и/или гетероскедастичными

2. При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется применять _____________ метод наименьших квадратов.

обобщенный

3. Пусть y – издержки производства, – объем продукции, – основные производственные фонды, – численность работников. Известно, что в уравнении ![]() дисперсии остатков пропорциональны квадрату численности работников

дисперсии остатков пропорциональны квадрату численности работников ![]() .После применения обобщенного метода наименьших квадратов новая модель приняла вид

.После применения обобщенного метода наименьших квадратов новая модель приняла вид ![]() . Тогда параметр в новом уравнении характеризует среднее изменение затрат …

. Тогда параметр в новом уравнении характеризует среднее изменение затрат …

на работника при увеличении производительности труда на единицу при неизменном уровне фондовооруженности труда

4. Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если …

средняя величина остатков не равна нулю

5. Пусть y – издержки производства, – объем продукции, – основные производственные фонды, – численность работников. Известно, что в уравнении ![]() дисперсии остатков пропорциональны квадрату объема продукции

дисперсии остатков пропорциональны квадрату объема продукции ![]() .Применим обобщенный метод наименьших квадратов, поделив обе части уравнения на После применения обобщенного метода наименьших квадратов новая модель приняла вид

.Применим обобщенный метод наименьших квадратов, поделив обе части уравнения на После применения обобщенного метода наименьших квадратов новая модель приняла вид ![]() . Тогда параметр в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

. Тогда параметр в новом уравнении характеризует среднее изменение затрат на единицу продукции при увеличении …

фондоемкости продукции при неизменном уровне трудоемкости продукции

Тема 9: Оценка тесноты связи

1. Для эконометрической модели вида показателем тесноты связи между переменными и является парный коэффициент линейной …

Регрессии

2. Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии является …

[–1; 0]

3. Самым коротким интервалом изменения показателя множественной корреляции для уравнения множественной линейной регрессии ![]() , если известны парные коэффициенты корреляции , является интервал …

, если известны парные коэффициенты корреляции , является интервал …

[0,7; 1]

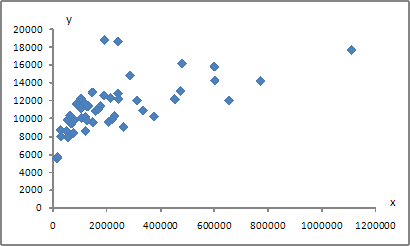

4. Для регрессионной модели вида получена диаграмма

Такое графическое отображение называется …

полем корреляции

Тема 10: Оценка качества подбора уравнения

1. Известно, что доля остаточной регрессии в общей составила 0,19. Тогда значение коэффициента корреляции равно …

0,9

2. Известно, что общая сумма квадратов отклонений ![]() , а остаточная сумма квадратов отклонений,

, а остаточная сумма квадратов отклонений, ![]() . Тогда значение коэффициента детерминации равно …

. Тогда значение коэффициента детерминации равно …

0,8

3. Для регрессионной модели вида , где ![]() рассчитаны дисперсии:

рассчитаны дисперсии: ![]() ;

; ![]() ;

; ![]() . Тогда величина

. Тогда величина ![]() характеризует долю …

характеризует долю …

остаточной дисперсии

4. Если общая сумма квадратов отклонений ![]() , и остаточная сумма квадратов отклонений

, и остаточная сумма квадратов отклонений ![]() , то сумма квадратов отклонений, объясненная регрессией, равна …

, то сумма квадратов отклонений, объясненная регрессией, равна …

90

Главная / Ответы на новые тесты / Эконометрика / Страница 2

Упражнение 41830:

Номер

Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.

Ответ:

зависимых

эндогенных

экзогенных

независимых

Упражнение 41831:

Номер

Линия регрессии _______ через точку ( , ) :

Ответ:

_ __

x y

1) может пройти

2) всегда проходит

3) несколько раз проходит

4) никогда не проходит

5) может пройти или не пройти

Упражнение 41832:

Номер

МНК автоматически дает ___________ для данной выборки значение коэффициента де-

Ответ:

терминации R2:

1) минимальное

2) максимальное

3) среднее

4) средневзвешенное

5) случайное

Упражнение 41833:

Номер

Множественный регрессионный анализ является ________ парного регрессионного анализа:

Ответ:

1) развитием

2) противоположностью

3) частным случаем

4) подобием

5) эквивалентностью

Упражнение 41834:

Номер

Наблюдение зависимой переменной регрессии в предшествующий момент, используемое как объясняющая переменная, называется:

Ответ:

1) временной

2) замещающей

3) лаговой

4) лишней

5) сезонной

Упражнение 41835:

Номер

Наиболее частая причина положительной автокорреляции заключается в положительной направленности воздействия ________ переменных:

Ответ:

1) не включенных в уравнение

2) сезонных

3) фиктивных

4) лишних

5) циклических

Упражнение 41836:

Номер

Наиболее частая причина положительной автокорреляции заключается в постоянной направленности воздействия _____________ переменных:

Ответ:

1) не включенных в уравнение

2) лишних

3) сезонных

4) фиктивных

5) циклических

Упражнение 41837:

Номер

Наилучший способ устранения автокорреляции – установление ответственного за нее

Ответ:

фактора и включение соответствующей ___________ переменной в регрессию:

1) фиктивной

2) объясняющей

3) сезонной

4) зависимой

5) циклической

Упражнение 41838:

Номер

Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если ...

Ответ:

средняя величина остатков не равна нулю

остатки гетероскедастичны

остатки автокоррелированны

дисперсия остатков не является постоянной величиной

Упражнение 41839:

Номер

Определение отдельного вклада каждой из независимых переменных в объясненную

Ответ:

дисперсию в случае их коррелированности является ___________ задачей:

1) достаточно простой

2) невыполнимой

3) достаточно сложной

4) первостепенной

5) выполнимой

Упражнение 41840:

Номер

Оценка параметра для модели множественной регрессии в случае двух независимых пе-

Ответ:

ременных вычисляется по формуле: а =

1) 1 1 2 2 b x ? b x

2) 1 1 2 2 y + b x + b x

3) ( ) 1 1 2 2 y + b x ? b x

4) 1 1 2 2 y ? b x ? b x

5) 1 1 2 2 y ?b x + b x

Упражнение 41841:

Номер

Ошибки спецификации эконометрической модели имеют место вследствие ...

Ответ:

неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора

недостоверности или недостаточности исходной информации

неоднородности данных в исходной статистической совокупности

недостаточного количества данных

Упражнение 41842:

Номер

Параметры множественной регрессии ?1 , ?2 ,...?м показывают _________ соответствующих экономических факторов:

Ответ:

1) степень влияния

2) случайность

3) уровень независимости

4) непостоянство

5) цикличность

Упражнение 41843:

Номер

Положительная автокорреляция –ситуация, когда случайный член регрессии в сле-

Ответ:

дующем наблюдении ожидается:

1) противоположного знака по сравнению с настоящим наблюдением

2) того же знака, что и в первом наблюдении

3) того же знака, что и в настоящем наблюдении

4) противоположного знака по сравнению с первым наблюдением

5) равным 0

Упражнение 41844:

Номер

При автокорреляции оценка коэффициентов регрессии становится:

Ответ:

1) смещенной

2) невозможной

3) неэффективной

4) равной 0

5) равной максимальному значению

Упражнение 41845:

Номер

При добавлении еще одной переменной в уравнение регрессии коэффициент детерминации:

Ответ:

1) остается неизменным

2) уменьшается

3) не уменьшается

4) не увеличивается

5) увеличивается

Упражнение 41846:

Номер

При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать ...

Ответ:

использовать фиктивную переменную – пол потребителя

разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола

использовать фиктивную переменную – уровень дохода

исключить из рассмотрения пол потребителя, так как данный фактор нельзя измерить количественным образом

Упражнение 41847:

Номер

При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется применять _____________ метод наименьших квадратов.

Ответ:

обобщенный

косвенный

двухшаговый

трехшаговый

Упражнение 41848:

Номер

При отрицательной автокорреляции DW:

Ответ:

1) = 0

2) < 2

3) > 2

4) > 1

5) = 1

Упражнение 41849:

Номер

При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу сверхидентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

Ответ:

для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

преобразовать структурную форму модели в приведенную форму модели

для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

на основе коэффициентов приведенной формы модели получить теоретические значения эндогенных переменных, содержащихся в правой части сверхидентифицированных уравнений

применить обычный метод наименьших квадратов, подставив вместо фактических значений эндогенных переменных, стоящих в правой части уравнения, рассчитанные теоретические значения, и получить структурные коэффициенты модели

Упражнение 41850:

Номер

При проверке счетного правила выяснилось, что для всех уравнений системы одновременных уравнений выполняется необходимое условие идентификации и все уравнения по счетному правилу точно идентифицируемы. Чтобы получить структурные коэффициенты системы, действия нужно выполнить в следующем порядке:

Ответ:

для каждого уравнения проверить условие неравенства нулю определителя матрицы коэффициентов, присутствующих в других уравнениях, но отсутствующих в данном уравнении

преобразовать структурную форму модели в приведенную форму модели

для каждого уравнения приведенной формы модели обычным методом наименьших квадратов оценить приведенные коэффициенты

коэффициенты приведенной формы модели преобразовать в параметры структурной модели

Упражнение 41851:

Номер

Процесс выбора необходимых переменных для регрессии переменных и отбрасывание

Ответ:

лишних переменных называется:

1) унификацией переменных

2) моделированием

3) спецификацией переменных

4) прогнозированием

5) подгонкой

Упражнение 41852:

Номер

Система независимых эконометрических уравнений может быть идентифицирована с помощью обычного метода наименьших квадратов. Определите последовательность этапов алгоритма оценки параметров для такой модели.

Ответ:

оценка возможности идентификации модели как системы независимых уравнений

разделение системы независимых уравнений на отдельные уравнения регрессии

построение общего вида системы нормальных уравнений для каждого уравнения системы и расчет необходимых значений сумм

решение системы нормальных уравнений для каждого уравнения системы

подстановка найденных значений оценок параметров в уравнения системы

Упражнение 41853:

Номер

Системой эконометрических уравнений не является система линейных _____ уравнений.

Ответ:

нормальных

стандартизованных

рекурсивных

одновременных

Упражнение 41854:

Номер

Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется ...

Ответ:

временным рядом

тенденцией

коррелограммой

автокорреляционной функцией

Упражнение 41855:

Номер

Стандартные отклонения коэффициентов регрессии обратно пропорциональны величи-

Ответ:

не _________, где n – число наблюдений:

1) n

2) n2

3) n3

4) n

5) n4

Упражнение 41856:

Номер

Стандартные ошибки, вычисленные при гетероскедастичности:

Ответ:

1) завышены по сравнению с истинными значениями

2) занижены по сравнению с истинными значениями

3) соответствуют истинным значениям

4) не имеют математического смысла

5) являются случайными

Упражнение 41857:

Номер

Строгая линейная зависимость между переменными – ситуация, когда ________ двух

Ответ:

переменных равна 1 или -1:

1) выборочная корреляция

2) разность

3) сумма

4) теоретическая корреляция

5) произведение

Упражнение 41858:

Номер

Сумма квадратов отклонений величины y от своего выборочного значения ? _____ сумма квадратов отклонений:

Ответ:

__

y

1) объясняющая

2) случайная

3) необъясняющая

4) общая

5) результирующая

Упражнение 41859:

Номер

Тест Фишера является:

Ответ:

1) двусторонним

2) односторонним

3) многосторонним

4) многокритериальным

5) трехшаговым

Упражнение 41860:

Номер

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3 получено уравнение тренда T = 3,14 + 2,07t. Известны значения компонент: S3 = 1,6; E3 = –0,3. Тогда значение уровня временного ряда y3 будет равно ...

Ответ:

10,65

9,35

1,3

6,51

Упражнение 41861:

Номер

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для мультипликативной модели временного ряда, содержащего периодические колебания в 4 момента, получены значения сезонных компонент: S1 = 2,087; S2 = 0,632; S3 = 0,931; S4 = 3,256. Известны значения компонент: T5 = 20,6 и E5 = 0,4. Рассчитайте значение уровня временного ряда y5.

Ответ:

17,2

23,1

33

0,83

Упражнение 41862:

Номер

Условие гетероскедастичности означает, что вероятность того, что случайный член при-

Ответ:

мет какое-либо конкретное значение ________ наблюдений:

1) зависит от числа