Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

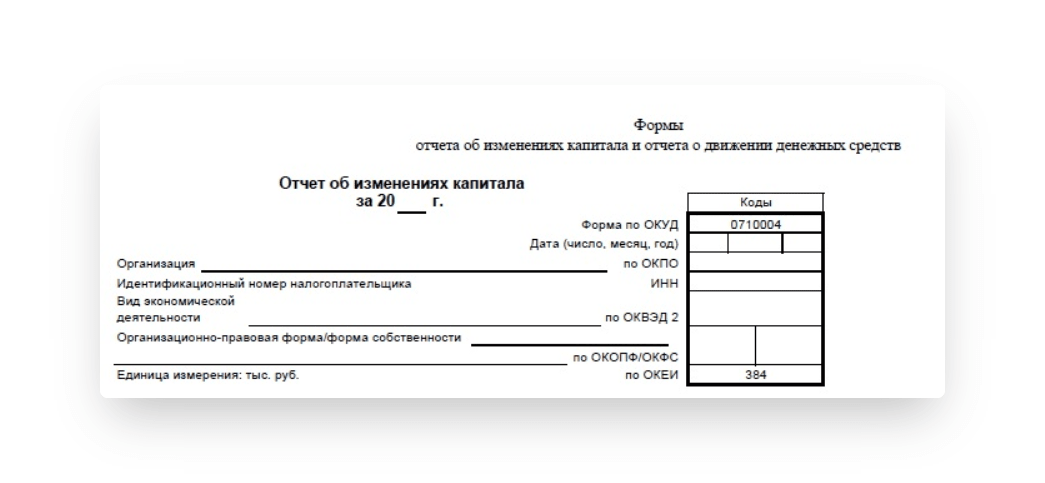

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании за отчётный и предыдущий годы, а также суммы чистых активов на отчётную дату и две предыдущие. Отчёт заполняют по форме, установленной приказом Минфина РФ от 02.07.2010 № 66н. Он входит в состав годовой бухгалтерской отчётности всех организаций, за исключением тех, которые ведут упрощённый бухучёт.

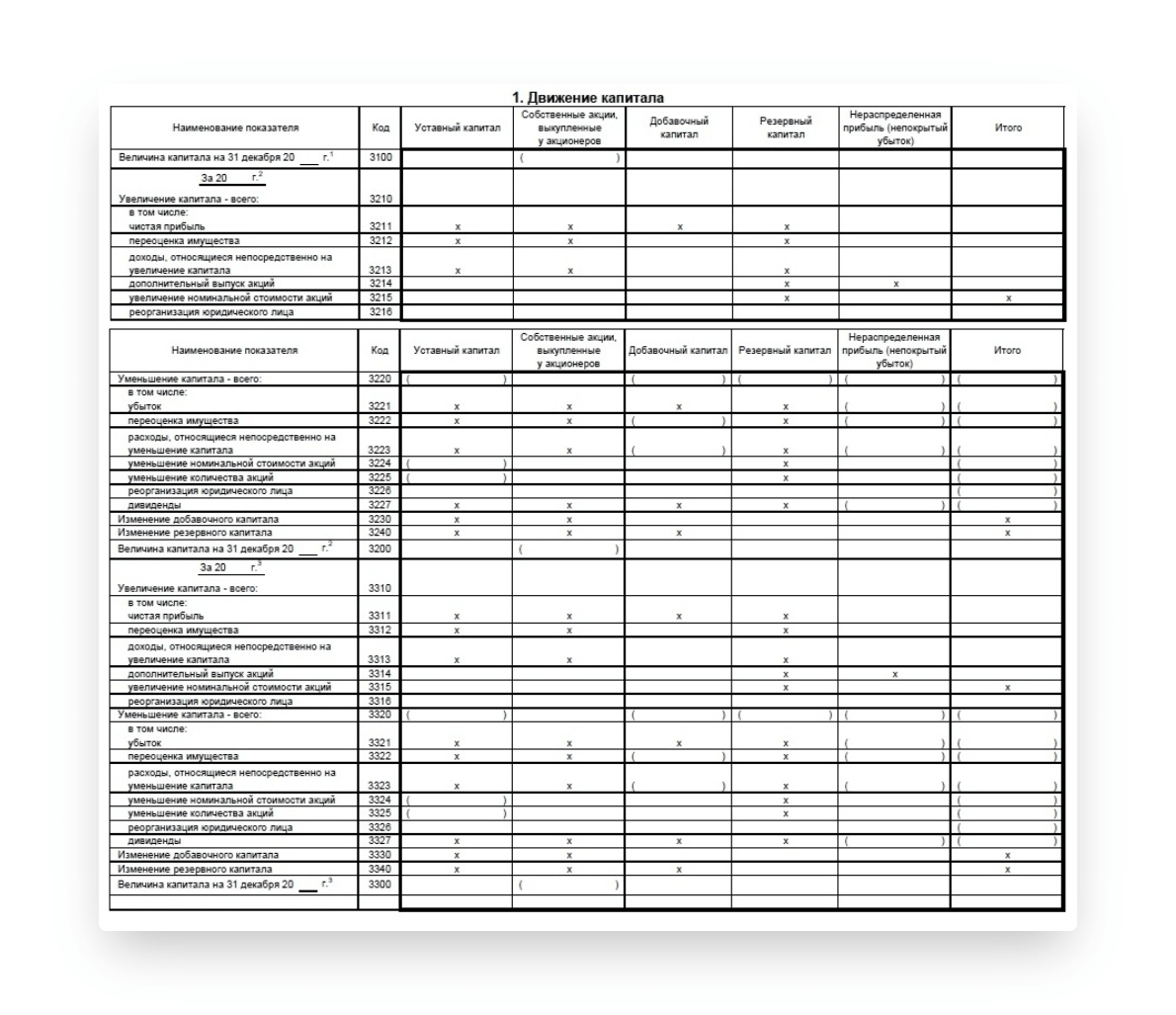

- Движение капитала. В этом разделе показано изменение капитала по видам за отчётный год и соответствующий период прошлого.

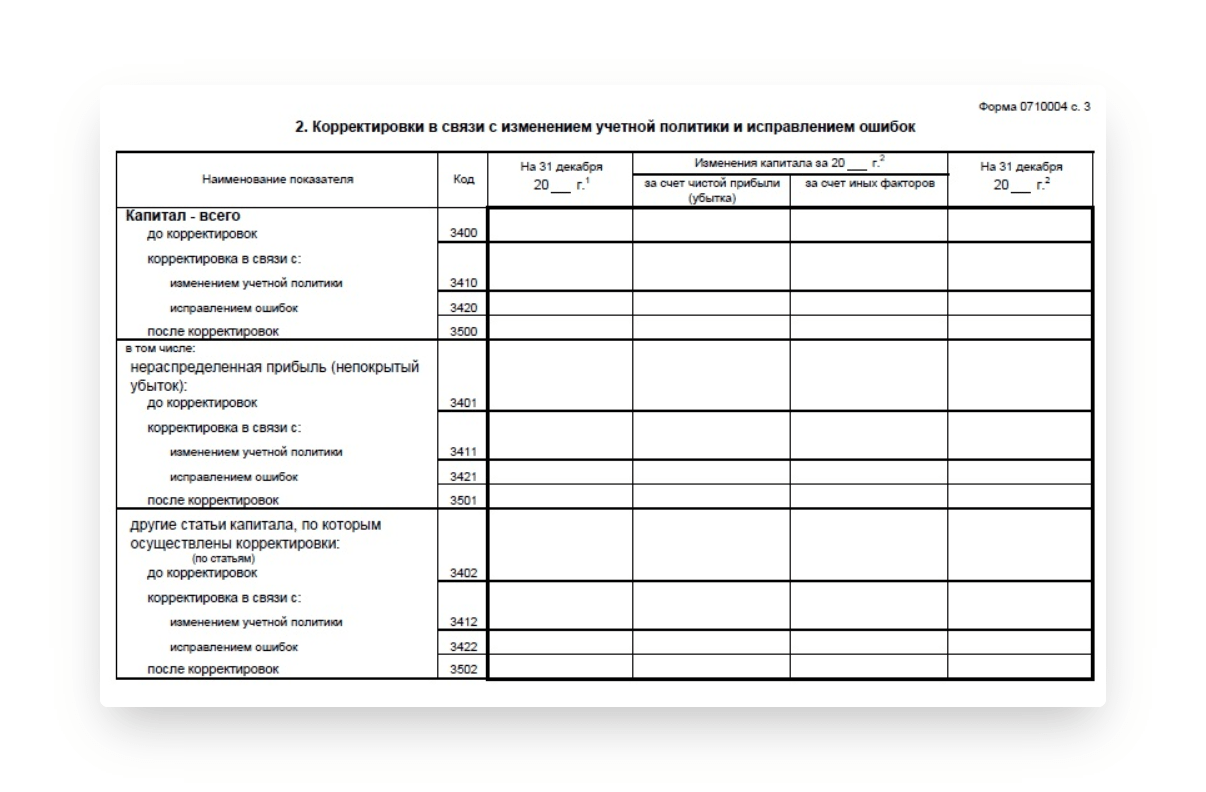

- Корректировки в связи с изменением учётной политики и исправлением ошибок. Здесь нужно указать, как повлияли на капитал компании ошибки в учёте и корректировки учётной политики, если таковые были. Этот раздел нужно заполнять за год, предшествующий отчётному.

- Чистые активы на конец отчётного, прошлого и позапрошлого года.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как заполнить сведения о движении капитала

Каждая из граф раздела посвящена влиянию того или иного фактора на общий размер собственного капитала компании.

В строке 3100 «Величина капитала на 31 декабря…» нужно указать данные на конец года, предшествующего предыдущему. Для отчёта за 2021 год это будет показатель на 31.12.2019. Цифры должны соответствовать сальдо по соответствующим счетам бухучёта и данным бухгалтерского баланса компании на указанную дату:

- графа 1 «Уставный капитал»: кредитовое сальдо одноимённого счёта 80 и строка 1310 баланса;

- графа 2 «Собственные акции, выкупленные у акционеров»: дебетовое сальдо счёта 81 «Собственные акции (доли)» и строка 1320 баланса. Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;

- графа 3 «Добавочный капитал»: кредитовое сальдо одноимённого счёта 83 и сумма строк 1340 и 1350 баланса;

- графа 4 «Резервный капитал»: кредитовое сальдо одноимённого счёта 82 и строка 1360 баланса;

- графа 5 «Нераспределённая прибыль (непокрытый убыток)»: сальдо по одноимённому счёту 84 и строка 1370 баланса. Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;

- графа 6 «Итого»: сумма всех перечисленных граф с учётом знаков и строка 1300 баланса.

В строке 3210 «Увеличение капитала — всего» нужно отразить общий прирост капитала компании за год, предшествующий отчётному.

Стр. 3210 = стр. 3211 + стр. 3212 + стр. 3123 + стр. 3214 + стр. 3215 + стр. 3216.

В строке 3211 «Чистая прибыль» в графе 5нужно указать увеличение капитала компании за счёт полученной за период чистой прибыли. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счёта 99 «Прибыли и убытки».

В строке 3212 «Переоценка имущества» нужно отразить положительное влияние переоценки основных средств и нематериальных активов на капитал компании:

- в графе 3 — обороты по кредиту счёта 83 в корреспонденции с дебетом счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и 04 «Нематериальные активы» в части дооценки объектов;

- в графе 5 — обороты по кредиту счёта 84 в корреспонденции с дебетом счетов 01, 03 и 04 в части дооценки.

В строке 3213 «Доходы, относящиеся непосредственно на увеличение капитала» следует отразить виды доходов, которые не были учтены в финансовом результате прошлого периода, но положительно повлияли на капитал компании:

- в графе 3 нужно указать вклады в имущество компании, не связанные с увеличением уставного капитала, которые делают собственники. Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;

- в графе 5 нужно отразить сведения о вкладах собственников, которые непосредственно влияют на нераспределённую прибыль компании, например — если вклады предназначены для покрытия убытка. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счетов по учёту активов или расчётов, в зависимости от формы внесения вклада.

В строке 3214 «Дополнительный выпуск акций» нужно отразить прирост капитала компании, если владельцы бизнеса решили увеличить его за счёт новых акций (для АО) или дополнительных вкладов для (ООО):

- в графе 1 нужно указать стоимость дополнительных акций (вкладов). Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;

- графу 2 следует заполнять, если общество в рамках увеличения капитала продало ранее выкупленные акции или доли. Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;

- графу 3 нужно задействовать, если компания при выпуске акций получила дополнительный доход в виде разницы между их номиналом и продажной стоимостью. Сумму нужно брать с кредита счёта 83 в корреспонденции с дебетом счёта 75.1.

Строку 3215 «Увеличение номинальной стоимости акций» следует заполнять, если капитал компании вырос за счёт номинала акций или долей, без дополнительного выпуска или вкладов.

Цифры для граф 1, 2, 3 нужно брать аналогично строке 3214: дебет счёта 75.1 в корреспонденции с кредитом счетов 80, 81, 83. Разница только в том, что следует использовать данные в части увеличения номинала.

В строке 3216 «Реорганизация юридического лица» нужно указать прирост капитала компании вследствие присоединения, слияния или выделения:

- в графах 1, 2, 3, 4 следует отразить входящее кредитовое сальдо соответственно по счетам 80, 81, 83, 82, которое указано в передаточном акте в рамках присоединения или слияния;

- в графе 5 нужно указать при слиянии или присоединении компании с прибылью — входящее кредитовое сальдо по счёту 84, которое указано в передаточном акте, а при выделении убыточной организации — уменьшение дебетового сальдо по счёту 84.

В строке 3220 «Уменьшение капитала — всего» нужно указать общую сумму всех операций, которые снизили уставный капитал организации за год, предшествующий отчётному.

Стр. 3220 = стр. 3221 + стр. 3222 + стр. 3223 + стр. 3224 + стр. 3225 + стр. 3226 + стр. 3227.

Все показатели, которые отражают уменьшение уставного капитала, нужно заносить в отчёт в круглых скобках. Это относится как к итоговой строке 3220, так и к исходным строкам, из которых она складывается.

В строке 3221 «Убыток» в графе 5 нужно указать сумму снижения капитала вследствие полученного компанией убытка. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 99.

В строке 3222 «Переоценка имущества» нужно показать сумму снижения уставного капитала компании за счёт уценки внеоборотных активов:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки.

В строке 3223 «Расходы, относящиеся непосредственно на уменьшение капитала» нужно отразить операции, которые не отражены в качестве убытков, но привели к снижению капитала компании:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции со счетами по учёту активов или расчётов;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции со счетами по учёту активов или расчётов.

В строке 3224 «Уменьшение номинальной стоимости акций» нужно указать снижение капитала компании за счёт уменьшения номинала акций или долей в УК:

- в графе 1 нужно указать сумму, на которую снизилась стоимость акций или вкладов. Это оборот по дебету счёта 80 в корреспонденции с кредитом счёта 75.1;

- графу 2 следует заполнять, если общество выкупило акции или доли по цене выше номинала. Данные нужно брать с дебета счёта 81 в корреспонденции с кредитом счёта 75.1;

- графу 3 нужно задействовать, если компания при снижении стоимости акций (долей) проводила дополнительные выплаты акционерам (участникам) за счёт добавочного капитала. Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

В строке 3225 «Уменьшение количества акций» нужно отразить сведения о снижении капитала компании за счёт уменьшения количества акций или погашения долей в уставном капитале. Информацию нужно брать из тех же источников, что и при заполнении строки 3224: кредит счёта 75.1 в корреспонденции с дебетом счетов 80, 81, 83 в соответствующей части.

В строке 3226 «Реорганизация юридического лица» следует дать информацию об уменьшении капитала компании по результатам операций слияния, присоединения или выделения:

- в графах 1, 2, 3, 4 нужно отразить уменьшение кредитового сальдо соответственно по счетам 80, 81, 83, 82 в результате выделения на основании передаточного акта;

- в графе 5 следует указать, также по данным передаточного акта при слиянии или присоединении компании с убытком — входящее дебетовое сальдо по счёту 84 , а при выделении компании с прибылью — уменьшение кредитового сальдо по счёту 84.

В строке 3227 «Дивиденды» указывают сведения о выплатах доходов акционерам АО или участникам ООО. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 75.2 «Расчёты по выплате доходов».

В строке 3230 «Изменение добавочного капитала» по графе 3 нужно указать общую сумму прироста или снижения добавочного капитала за период. Это разность между значениями строк 3210 и 3220 по графе 3. Если снижение добавочного капитала получилось больше, чем прирост, то сумму в строке 3230 указывают в круглых скобках.

В строке 3240 «Изменение резервного капитала» по графе 4 следует отразить общее изменение этого показателя за период, аналогично строке 3230:

Стр. 3240 (гр. 4) = стр. 3210 (гр. 4) — стр. 3220 (гр.4).

Если резервный капитал в целом снизился, то сумму в строке 3240 нужно показать в круглых скобках.

В строке 3200 «Величина капитала на 31 декабря…» нужно указать общий размер капитала компании на конец года, предшествующего отчётному. В нашем случае это 31.12.2020 года.

Сумму в строке 3200 по каждой графе нужно определять по формуле:

Стр. 3200 = стр. 3100 + стр. 3210 — стр. 3220.

Вторая половина раздела «Движение капитала» посвящена данным за отчётный год. Строки 3310 – 3340 следует заполнять по тем же правилам, что мы описали выше для строк 3210 – 3240.

Раздел заканчивается строкой 3300 «Величина капитала на 31 декабря…», где следует указать данные на конец отчётного периода, т.е. на 31.12.2021 года, определив их аналогично строке 3200:

Стр. 3300 = стр. 3200 + стр. 3310 — стр. 3320.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как заполнить сведения о корректировках капитала

Второй раздел отчёта об изменениях капитала следует заполнять только в двух случаях:

1. Организация в отчётном году исправляла ошибки прошлых лет за счёт нераспределённой прибыли.

2. Организация в течение отчётного года внесла изменения в учётную политику, которые повлияли на капитал.

В обоих случаях нужно скорректировать капитал за предыдущий период, чтобы обеспечить сопоставимость с текущими данными. Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

В строке 3400 «Капитал всего до корректировок» указывают общую величину капитала компании на 31 декабря года, предшествующего предыдущему и на 31 декабря предыдущего года. Цифры нужно брать из графы «Итого» строк 3100 и 3200 соответственно.

В строке 3410 «Корректировки в связи с изменением учётной политики» нужно отразить изменения капитала, обусловленные этим фактором:

- за счёт чистой прибыли или убытка. Информацию в данном случае нужно брать со счёта 84;

- за счёт иных источников. Здесь сведения нужно брать с остальных счетов по учёту капитала, если изменения учётной политики повлияли на них. Это счета 80, 81, 82, 83.

В строке 3420 «Корректировки в связи с исправлением ошибок» следует дать информацию об изменениях капитала по указанной причине. Здесь аналогично строке 3410 нужно выделить исправления за счёт чистой прибыли или убытка (счёт 84) или вследствие других факторов (счета 80, 81, 82, 83).

В строке 3500 «Капитал всего после корректировок» нужно указать итоговое значение капитала компании на 31 декабря прошлого и позапрошлого года после всех внесённых изменений. Это графа «Итого» строк 3100 и 3200 с учётом изменений, отражённых в строках 3410 и 3420.

Два блока из четырёх строк каждый, расположенные ниже, следует заполнять аналогично строкам 3400–3500. Они дают информацию об изменениях капитала компании по составляющим:

1. Строки 3401 – 3501 посвящены корректировкам нераспределённой прибыли (непокрытого убытка).

2. Строки 3402 – 3502 содержат сведения об изменениях всех остальных статей капитала компании.Как заполнить сведения о чистых активах

Раздел «Чистые активы» — самый короткий в отчёте. Он состоит из одной строки 3600, в которой нужно заполнить три графы. Это значения чистых активов на 31 декабря отчётного, прошлого и позапрошлого года.

Порядок расчёта чистых активов организации утверждён приказом Минфина РФ от 28.08.2014 № 84н.

В общем случае чистые активы организации равны разности между всеми активами и обязательствами. В большинстве ситуаций это итог раздела 3 баланса «Капитал и резервы». Тогда данные для заполнения строки 3600 отчёта можно брать с графы «Итого» строк 3100, 3200 и 3300.

Однако в некоторых случаях возможны отклонения от этого правила, которые предусмотрены п. 5 и 6 порядка. Такая ситуация может возникнуть, например, если учредители не полностью рассчитались по вкладам в уставный капитал.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

- Главная

- Правовые ресурсы

- Подборки материалов

- Как заполнить отчет об изменении капитала при исправлении ошибок

Как заполнить отчет об изменении капитала при исправлении ошибок

Подборка наиболее важных документов по запросу Как заполнить отчет об изменении капитала при исправлении ошибок (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Нормативные акты

«Международный стандарт аудита 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении»

(введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)Мы были назначены аудиторами Организации только после 31 декабря 20X1 года и, следовательно, не наблюдали за проведением инвентаризации запасов в начале и в конце года. Мы не смогли с помощью альтернативных процедур удостовериться в количестве запасов, имевшихся в наличии на 31 декабря 20X0 года и 31 декабря 20X1 года, которые отражены в отчетах о финансовом положении в сумме XXX и XXX соответственно. Кроме того, введение новой компьютеризированной системы учета дебиторской задолженности в сентябре 20X1 года привело к многочисленным ошибкам в дебиторской задолженности. На дату нашего аудиторского заключения руководство продолжало работу над устранением недостатков системы и исправлением ошибок. Мы не смогли подтвердить или проверить с помощью альтернативных процедур дебиторскую задолженность, отраженную в отчете о финансовом положении в общей сумме XXX по состоянию на 31 декабря 20X1 года. В результате этих обстоятельств мы не смогли определить, есть ли необходимость внесения корректировок в отношении отраженных или не отраженных в бухгалтерском учете сумм запасов и дебиторской задолженности, а также элементов отчета о совокупном доходе, отчета об изменениях в собственном капитале и отчета о движении денежных средств.

Существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, исправляются записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде (пп. 1 п. 9 ПБУ 22/2010). При этом корреспондирующим счетом в записях является счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 N 63н).

Критерий существенности ошибок целесообразно закрепить в учетной политике организации.

Если организация записями 2014 г. исправляла существенные ошибки 2013 г. или предшествующих лет, выявленные после утверждения бухгалтерской отчетности за 2013 г., то она пересчитывает показатели нераспределенной прибыли (непокрытого убытка) начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за 2014 г., в котором была допущена соответствующая ошибка (ретроспективный пересчет). Корректировка сравнительных показателей производится таким образом, как если бы ошибка предшествующего отчетного периода никогда не была допущена.

Пересчет (корректировка) сравнительных показателей, отраженных в бухгалтерской отчетности организации за текущий отчетный год, не производится в случаях, когда невозможно установить связь допущенной ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов (пп. 2 п. 9 ПБУ 22/2010).

Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, с отнесением сумм выявленных прибылей и убытков на счет 91 «Прочие доходы и расходы» без ретроспективного пересчета (абз. 6 п. 9, п. 14 ПБУ 22/2010).

Если организация, выявив существенную ошибку прошлых лет после утверждения бухгалтерской отчетности за период совершения ошибки, обоснованно не производит ретроспективный пересчет сравнительных показателей или этот пересчет не затрагивает статьи капитала, то в строках 3420, 3421 и 3422 она проставляет прочерки.

Пример заполнения строки 3420 «Корректировка в связи с исправлением ошибок»

В 2013 г. организацией ошибочно не была списана в затраты и в себестоимость продаж стоимость материалов (300 000 руб.), использованных для осуществления работ, выручка от выполнения которых признана в 2013 г. В связи с этим в 2013 г. организацией на 60 000 руб. завышены сумма начисленного условного расхода по налогу на прибыль и сумма обязательства перед бюджетом.

В 2014 г. организацией исправлена данная ошибка, признанная существенной.

В бухгалтерском учете отражаются следующие обороты по счету 84: руб.

| Показатель | На отчетную дату |

| Оборот 2014 г. по дебету счета 84 (в части корректировки существенной ошибки 2013 г.) | 300 000 |

| Оборот 2014 г. по кредиту счета 84 (в части корректировки существенной ошибки 2013 г.) | 60 000 |

Решение

Показатели, отражающие величину капитала на 31 декабря 2012 г., не корректируются, поскольку исправлена ошибка, допущенная в 2013 г.

Изменение капитала за 2013 г. за счет чистой прибыли (убытка) должно быть уменьшено на 240 тыс. руб. (300 000 руб. — 60 000 руб.).

Показатель нераспределенной прибыли (непокрытого убытка) на 31 декабря 2013 г. корректируется таким образом, как если бы ошибка 2013 г. не была допущена.

На 31 декабря 2013 г.:

Общая сумма капитала организации должна быть уменьшена на 240 тыс. руб. (300 000 руб. — 60 000 руб.),

в том числе:

нераспределенная прибыль (непокрытый убыток) — уменьшена на 240 тыс. руб.;

другие статьи капитала — без изменения.

Фрагмент Отчета об изменениях капитала будет выглядеть следующим образом.

| Наименование показателя | Код | На 31 декабря 2012 г. | Изменения капитала за 2013 г. | На 31 декабря 2013 г. | |

| за счет чистой прибыли (убытка) | за счет иных факторов | ||||

| Капитал — всего | |||||

| корректировка в связи с: | |||||

| исправлением ошибок | 3420 | — | (240) | — | (240) |

| в том числе: | |||||

| нераспределенная прибыль (непокрытый убыток): | |||||

| корректировка в связи с: | |||||

| исправлением ошибок | 3421 | — | (240) | — | (240) |

| другие статьи капитала, по которым осуществлены корректировки: | |||||

| (по статьям) | |||||

| корректировка в связи с: | |||||

| исправлением ошибок | 3422 | — | — | — | — |

К другим новостям

10.06.2023

Ключевая ставка осталась на месте

Совет директоров Банка России 9 июня 2023 года принял решение сохранить ключевую ставку на уровне 7,50% годовых….

Далее

10.06.2023

ВТБ намерен полностью выйти из Деметра-холдинга

ВТБ намерен полностью выйти из «Деметра-холдинга», объединяющего активы в области транспортной экспортной…

Далее

07.06.2023

Бюджет РФ за 5 месяцев 2023 года

Федеральный бюджет РФ в январе-мае, по предварительным данным Минфина, был исполнен с дефицитом 3,411 трлн рублей….

Далее

07.06.2023

Лензолото рекомендация дивидендов по итогам 2022 года

Совет директоров ПАО «Лензолото» рекомендовал акционерам по итогам 2022 года выплатить дивиденды в размере 131…

Далее

Из нашей статьи вы узнаете:

Форма 3 бухгалтерской отчетности является составной частью годового финансового отчета и выступает в качестве одного из его приложений. Это отчет о движении капитала, который заполняется по стандартному бланку (ОКУД 0710004).

При упрощенном варианте финансовой отчетности заполнение данной формы не является обязательным.

Форма 3 бухгалтерского баланса

Финансовая отчетность по форме 3 включает данные о капитале организации, в числе которого:

- уставной капитал;

- добавочный;

- резервный фонд;

- нераспределенная прибыль;

- иные резервы и активы.

Актуальный бланк вы можете скачать здесь .

Когда и куда сдавать форму 3

Форма номер 3 в составе годовой бухгалтерской отчетности направляется в ФНС. Сделать это необходимо в течение 3 месяцев после окончания отчетного года. Если последний день сдачи выпадает на выходной, то срок отодвигается на следующий за ним рабочий день. Но лучше не затягивать с отправлением отчетности до последнего дня.

Сдавать ее следует в электронном формате.

Состав отчетной формы

Стандартный бланк включает несколько разделов. В первую очередь следует уточнить отчетный год, указать наименование и организационно-правовую форму компании и коды деятельности.

Первый раздел «Движение капитала» включает таблицу, в которой следует распределить сведения о капитале в разрезе его составных частей. В начале таблицы дается информация о размере капитала на конец прошлого отчетного периода, а в конце — итоговая величина за отчетный срок.

Раздел 2 посвящен корректировкам. В нем отражаются данные о корректировании размера капитала в связи с изменениями в учетной политике или исправлением ранее допущенных ошибок. Рекомендуется заполнить этот раздел в первую очередь, так как его данные потребуются для выявления данных для раздела 1.

Третий раздел представляет собой сведения о размере чистых активов организации за отчетный год, а также за 2 предшествующих периода. Рассчитывать показатель следует по методике, изложенной в приказе Минфина № 84н, а данные прошлых лет переносить из прошлогодних отчетов.

Инструкция: составляем отчет об изменениях капитала по форме 3

При заполнении отчета об изменениях капитала по 3-й форме отчетности следует руководствоваться приказом Минфина № 66н и ПБУ 4/99.

Обратите внимание, что суммы следует писать в «тыс.руб.», а вместо ОКВЭД использовать ОКВЭД2.

При заполнении первой таблицы в ее первой части следует отразить данные за прошлый период, а во второй части — сведения отчетного года. Для обобщения информации о движениях средств потребуется обратиться к следующим счетам:

- 80 «Уставный капитал»;

- 81 «Собственные акции (доли)» для выявления операций по приобретению собственных акций организации у акционеров;

- 82, по кредиту которого фиксируется поступление средств в резервный фонд, а по дебету — их трата;

- 83 «Добавочный капитал»;

- 84 «Нераспределенная прибыль».

Если средства имеют отрицательное значение, то их вносят в таблицу в круглых скобках. Если данных для заполнения какого-либо поля нет, то можно оставить его пустым или поставить прочерк.

В данной форме нет строки, в которой можно отразить формирование уставного капитала для создаваемой компании. Если требуется отразить эту операцию, то следует в разделе «Увеличение капитала» добавить новую строчку «Создание юрлица» и в ней прописать внесенную сумму.

Заполнять второй раздел формы следует, если в течение года организация корректировала собственную учетную политику или выявила достаточно серьезные ошибки в рамках учета, что стало причиной изменения финансовых показателей.

В третьей таблице необходимо внести размер чистых активов за три последних года. Для расчета используют данные из бухгалтерского баланса и следуют схеме:

- Из показателя строки 1600 вычитают долги учредителей в уставной капитал.

- К данным строки 1400 плюсуют сведения из строки 1500 и из этой суммы вычитают доходы будущих периодов.

- Из результата первого пункта вычитают результат второго.

В сервисе 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

- Работа с электронными больничными и трудовыми книжками

- Тщательная проверка ошибок

- Подключение к сервису с любой УКЭП

- Контроль этапов сдачи

Если вы работаете в программах «1С», то сервис не станет для вас сложным. Составляйте отчеты в привычном «1С:Предприятии»