Вопросы на счёт до выяснения и исправление ошибок очень популярны у экзаменаторов, потому что они представляют прекрасную возможность проверить понимание принципов бухгалтерского учёта.

Счёт до выяснения – это временный счёт, куда относится какая-либо часть проводки до тех пор, пока для неё не будет определён правильный счёт. Для открытия такого счёта существует две причины:

- Бухгалтер не уверен, куда отнести одну сторону (дебет или кредит) какой-нибудь проводки, и относит их на счёт до выяснения – до тех пор, пока не получит дальнейших инструкций; или

- При подготовке оборотно-сальдовой ведомости обнаруживается, что сумма дебетов не равна сумме кредитов. В этом случае бухгалтер открывает счёт до выяснения на недостающую сумму дебетов или кредитов, и начинает поиск ошибок, которые могли привести к такой ситуации. Это единственный случай, когда делается односторонняя проводка без корреспондирующей записи (кроме проводки по исправлению ошибок в оборотно-сальдовой ведомости, см. ошибку №8 ниже). На экзаменах «Финансовый учёт» (FA) и «Введение в финансы и управление бизнесом» (IFB) проверяется понимание того, как такие ошибки образуются, и как их исправлять. На экзамене «Финансовая отчётность» (FR) проверяется уже только умение их исправлять для того, чтобы расчистить счёт до выяснения и, скорректировав оборотно-сальдовую ведомость, создать финансовые отчёты.

Виды ошибок

Прежде, чем мы посмотрим на то, как нужно «расчищать» счёт до выяснения и корректировать ошибки, нам нужно определиться с тем, какие из бухгалтерских ошибок приводят к разбалансировке бухгалтерских записей и, соответственно, к созданию счёта до выяснения.

| Тип ошибки | |

|---|---|

| 1 Ошибка пропуска — Транзакция вообще никак не отражена в учёте: ни дебета, ни кредита. | Такие ошибки не корректируются через счёт до выяснения. |

| 2 Ошибка определения счёта — Проводка записана по правильной стороне неправильного счёта. В проводке есть и дебет, и кредит, поэтому в учёте всё балансируется. | Такие ошибки не корректируются через счёт до выяснения. |

| 3 Ошибка принципа — В этом случае проводка записана по правильной стороне счёта неправильного типа. Например, деньги, уплаченные за ремонт оборудования (расходы) относятся по дебету счёта оборудования (актив). На самом деле это разновидность ошибки определения счёта (см. №2 выше) и, поскольку здесь есть и дебет, и кредит, в учёте всё балансируется. | Этот вид ошибок не корректируется через счёт до выяснения. |

| 4 Ошибка первоначальной записи — При первичной записи в учёт попала неправильная сумма, и она потом учтена на правильных счетах. Например, уплаченные за ремонт оборудования $1,000 записаны как $100, и счёт ремонта оборудования дебетован тоже на $100. | Такой вид ошибок не корректируется через счёт до выяснения. |

|

5 Перевернутая проводка — В этом случае правильными являются и суммы, и счета, но счёт, который должен быть кредитован, по факту – дебетован, и наоборот. Например, правильная проводка для учёта того факта, что сотрудники потратили своё время на ремонт оборудования, будет такая: Дт Ремонт фабричного оборудования Кт Расходы по заработной плате на фабрике Но эту проводку легко «перевернуть». |

В любом случае, эта ошибка не приведёт к возникновению счёта до выяснения, и не корректируется через него. |

| 6 Ошибки подсчёта — При подсчёте итогов по какому-либо счёту возникает математическая ошибка. | Поскольку это приводит к искажению информации только по одному из счетов, эта ошибка приведёт к возникновению счёта до выяснения, и корректируется тоже через него. |

|

7 Ошибки разноса операций по счетам — Такие ошибки возможны в разных вариантах, например: а. одна из сторон проводки вообще никуда не отнесена, или b. одна сторона проводки записана правильно, а вторая неправильно. В качестве иллюстрации: покупка автомобиля за $10,000 записана в кассовой книге как $10,000, но: а. больше не отнесена никуда, или b. на счёте учёта автомобилей это записано как $1,000. |

Эти ошибки искажают результат только по одному из счетов, поэтому они приводят к возникновению счёта до выяснения, и корректируются тоже через него. |

| 8 Ошибки в оборотно-сальдовой ведомости — В этом случае при переписывании сальдо или оборотов по счетам в оборотно-сальдовую ведомость какая-то сумма была переписана неправильно, или вообще забыта, или вместо дебетовой колонки записана в кредитовую, и наоборот. | Конечно, это приводит к разбалансировке оборотно-сальдовой ведомости и к созданию счёта до выяснения. Значит, и корректироваться такие ошибки тоже будут с помощью счёта до выяснения. |

| 9 Компенсирующие ошибки — Две одинаковые и противоположные по эффекту ошибки, в результате которых оборотно-сальдовая ведомость по-прежнему балансируется. Это крайне редкий случай, который если и случается, то для того, чтобы намеренно скрыть второй ошибкой либо другую ошибку, либо мошенническую операцию. | Для исправления таких ошибок нужно задействовать счёт до выяснения по мере того, как будет исправляться каждая из ошибок. |

Исправление ошибок

Будучи обнаруженными, ошибки с 1 по 5 корректируются обыкновенной проводкой между затронутыми счетами. Ошибки с 6 по 9 тоже корректируются проводкой, но одна из сторон проводки будет отражена по счёту до выяснения. Ошибка 8 исправляется необычно. Поскольку мы исходим из того, что счёт до выяснения уже был открыт на разницу между дебетами и кредитами в небалансирующейся оборотно-сальдовой ведомости, проводку в счёте до выяснения сделать нужно. Однако для второй стороны корректировки проводки не требуется, потому что источник данной ошибкой не в счетах, а в формировании только оборотно-сальдовой ведомости.

Пример

Компания Turner не использует в своём учёте компьютеры, и на 30 сентября 20Х8 года бухгалтеру не удалось сбалансировать оборотно-сальдовую ведомость. Итоги в оборотно-сальдовой ведомости были такие: $1,796,100 по дебету и $1,852,817 по кредиту. Это не помешало бухгалтеру закончить подготовку черновой финансовой отчётности, где разницу он вставил как балансирующую сумму в отчёт о финансовом положении. В соответствии с черновым отчётом о прибылях и убытках прибыль за год, закончившийся 30 сентября 20Х8 года, составила $141,280.

Затем бухгалтер открыл счёт до выяснения на разницу между итогами по дебету и кредиту из оборотно-сальдовой ведомости, и начал проверку всех учётных записей для того, чтобы исправить ошибки. В итоге он нашёл следующие ошибки и упущения:

- Итог из книги возвратов продаж за сентябрь 20Х8 года ($8,980) был кредитован на счёт возвратов покупок.

- $9,600, уплаченные за единицу оборудования, приобретённую 1 апреля 20X8 года, были дебетованы на счёт ремонта оборудования. Компания начисляет амортизацию на оборудование по ставке 20% в год линейным методом, при этом в год приобретения амортизация начисляется пропорционально.

- Итоговые суммы скидок за сентябрь 20X8 года не были разнесены по счетам главной книги: скидки, предоставленные покупателям в размере $836 и скидки, полученные от поставщиков на сумму $919. Скидки, предоставленные покупателям, были неожиданными: когда покупателям выставляли счета в момент продажи, компания думала, что покупатели скидками не воспользуются.

- Аванс $580, уплаченный за страховку 30 сентября 20X7 года, не был перенесён как входящее сальдо.

- Сальдо в размере $38,260 по счёту телефонных расходов было пропущено при подготовке оборотно-сальдовой ведомости.

- В течение года за $4,800 был продан необоротный актив – автомобиль. Поступления от продажи были внесены в кассовую книгу, но кредитованы по счёту выручки в главной книге. Первоначальная стоимость автомобиля в размере $12,000, и накопленная амортизация $8,000 остались на счетах автомобилей и накопленной амортизации. Компания начисляет на все автомобили амортизацию по ставке 25% в год линейным методом, при этом в год приобретения амортизация начисляется пропорционально, а в год выбытия не начисляется вовсе.

Задание:

(a) Откройте счёт до выяснения на разницу между итогами оборотно-сальдовой ведомости. Подготовьте журнальные проводки, необходимые для исправления ошибок и обнуления остатка на счёте до выяснения. Пояснения к проводкам не требуются. (10 баллов)

(b) Подготовьте расчёт, показывающий исправление прибыли по результатам исправления перечисленных ошибок. (6 баллов)

Обратите внимание, что такой формат вопроса не встретится вам ни на экзаменах FA/IFB, ни на экзамене FR. Хотя на экзамене вы можете столкнуться с любой из приведённых в примере ошибок, но не в таком количестве и уж точно не в одном вопросе одновременно. Тем не менее примеры вроде этого очень полезны в процессе изучения темы ошибок.

С чего следует начать? Подход должен быть такой:

- Нужно прочитать задание под вопросом, и

- Следует сразу набросать счёт до выяснения. На какой стороне будет сальдо? Чтобы сбалансировать оборотно-сальдовую ведомость, нужно больше дебетов, поэтому по счёту до выяснения нужно сделать проводку по дебету на $56,717.

Затем нужно по порядку разобраться с каждой ошибкой:

- Возвраты продаж следовало бы отнести на дебет счёта возвратов продаж, но они были кредитованы на счёт возврата покупок. Здесь две ошибки: был задействован неправильный счёт, и проводка, которую нужно было сделать по дебету, была по факту проведена по кредиту. Поэтому проводка по счёту до выяснения должна быть на 2 x $8,980 = $17,960.

- Ошибка принципа – проводки по счёту до выяснения нет. Нужно скорректировать амортизацию.

- Эти объекты не были разнесены по счетам, поэтому нужно задействовать счёт до выяснения.

- По сути это тоже ошибка разнесения по счетам – опять корректируется через счёт до выяснения.

- Ошибка в оборотно-сальдовой ведомости затронет счёт до выяснения, но проводки по другим счетам не будет.

- Здесь нужно подумать, поэтому прочитайте каждое предложение отдельно. Нужно ли будет делать проводку по счёту до выяснения? Нет, потому что перед нами ошибка определения счёта, за которой следует несколько вообще не отражённых операций.

После этого попробуйте решить часть (а) задания самостоятельно. И потом сможете свериться с ответом на следующей странице.

Теперь давайте приступим к части (b) задания. Самый удобный формат ответа для такого вопроса – это выписывать корректировки в две колонки, с плюсами и минусами. Набросайте шаблон и далее заполняйте каждую колонку соответствующими корректировками. Какие из ошибок влияют на прибыль? На самом деле – все. Теперь попробуйте решить часть (b) задания самостоятельно, прежде чем переходить к ответу на следующих страницах.

Решение примера: Часть (а)

| Счёт до выяснения | |||||

|

20Х8 |

$ |

20Х8 |

$ |

||

|

Разница из ОСВ |

56,717 |

Возвраты продаж (1) |

8,980 |

||

|

Скидки полученные (3) |

919 |

Возвраты покупок (1) |

8,980 |

||

|

Выручка (3) |

836 |

||||

|

Страховка (4) |

580 |

||||

|

Телефонные расходы в ОСВ (5) |

38,260 |

||||

|

57,636 |

57,636 |

||||

| Журнальные проводки: | |||||

| $ | $ | ||||

| 1 | Дт Возвраты продаж | 8,980 | |||

| Кт Счёт до выяснения | 8,980 | ||||

| Дт Возвраты покупок | 8,980 | ||||

| Кт Счёт до выяснения | 8,980 | ||||

| 2 | Дт Оборудование | 9,600 | |||

| Кт Ремонт оборудования | 9,600 | ||||

| Дт Амортизация (в ОПУ) | 960 | ||||

| Кт Накопленная амортизация оборудования | 960 | ||||

| 3 | Дт Выручка | 836 | |||

| Кт Счёт до выяснения | 836 | ||||

| Дт Счёт до выяснения | 919 | ||||

| Кт Скидки полученные | 919 | ||||

| 4 | Дт Страховка | 580 | |||

| Кт Счёт до выяснения | 580 | ||||

| 5 | Дт Оборотно-сальдовая ведомость (проводки нет) | 38,260 | |||

| Кт Счёт до выяснения | 38,260 | ||||

| 6 | Дт Выручка | 4,800 | |||

| Кт Счёт выбытия автомобилей | 4,800 | ||||

| Дт Счёт выбытия автомобилей | 12,000 | ||||

| Кт Автомобили, первоначальная стоимость | 12,000 | ||||

| Дт Автомобили, накопленная амортизация | 8,000 | ||||

| Кт Счёт выбытия автомобилей | 8,000 | ||||

| Дт Счёт выбытия автомобилей | 800 | ||||

| Кт Прочие доходы в прибылях и убытках | 800 |

|

Часть (b) |

– |

+ |

|

|---|---|---|---|

|

$ |

$ |

||

|

Прибыль из чернового отчёта о прибылях и убытках |

141,280 |

||

| (1) |

Корректировка возвратов продаж (2 x $8,980) |

17,960 |

|

| (2) |

Уменьшение счёта ремонта оборудования |

9,600 |

|

|

Увеличение амортизации (6/12 x 20% x $9,600) |

960 |

||

| (3) |

Уменьшение выручки (скидки за досрочную оплату) |

836 |

|

|

Скидки полученные |

919 |

||

| (4) |

Страховка – пропущенная входящая предоплата |

580 |

|

| (5) |

Пропущенные телефонные расходы |

38,260 |

|

| (6) |

Неучтённая прибыль от выбытия автомобиля |

800 |

|

|

Поступления от продажи, убранные из выручки |

4,800 |

||

|

63,396 |

152,599 |

||

|

(63,396) |

|||

|

Пересмотренная прибыль за год |

89,203 |

Рекомендации по расчистке счёта до выяснения

- Будет ли корректировка затрагивать счёт до выяснения? Это определяется видом ошибки. Практика после изучения списка ошибок в начале нашей статьи научит вас сразу определять, какие ошибки приводят к разбалансировке оборотно-сальдовой ведомости и поэтому должны корректироваться через счёт до выяснения.

- По какой стороне счёта до выяснения делать проводку? Это, пожалуй, самый затруднительный момент во всей ситуации со счётом до выяснения. Лучше всего задать себе вопрос: по какой стороне должна быть проведена другая часть проводки, и тогда проводка по счёту до выяснения, очевидно, должна быть по противоположной стороне.

- Будьте аккуратны с двойственными ошибками по типу первой ошибки в нашем примере. Мало того, что проводка сделана по неправильному счёту, так ещё и по неправильной стороне неправильного счёта. Нужно скорректировать обе ошибки, а не только одну, что легко упустить на экзамене из-за прессинга времени.

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности. Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость — образец заполнения 2022»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

Обнаружилось минусовое, красное конечное сальдо на ноябрь 2018 года на субсчетах (10.02, 10.04, 10.06 и т.д.) 10-го счета. Нужно исправить минусовое сальдо по кол-ву на складах номенклатуры и отрицательное сальдо суммы дебета на конец месяца, иначе будут проблемы с закрытием месяца.

Исправлять минусовые последствия проводок документов по субсчетам (причины неизвестны) будем через операции регламентированного учета, посматривая в отчет по оборотно-сальдовой ведомости (ОСВ) по 10 счету как в итоге исправляется минусовая краснота по дебету после ручных проводок.

01 Для начала, откроем отчет по ОСВ и увидим проблему. Регламентированный учет — Отчеты: Оборотно-сальдовая ведомость по счету, если ее там нет, то включить через Настройка действий:

02 Теперь откроется формирование отчета, где выполним его настройки: выберем Ноябрь месяц и нажмем кнопку Показать настройки:

02.1 Настраиваем параметры формирования отчета на вкладке Группировка:

02.2 Следующая вкладка Отбор, добавляем новый элемент Количество ДТ (кон. сальдо), которое будем исправлять в дальнейшем через операции регламентированного учета:

03 Смотрим отчет:

04 Из отчета выберем одну проблемную номенклатуру «Балка» по которой минус на субсчете 10.06 в кол-ве -398 и сумме -169394,50 на складе «АХО РРЦ Красноярск» в подразделении «РРЦ Красноярск» и заново настроим данный отчет, чтобы более детально рассмотреть проводки по номенклатуре «Балка», нажимаем Показать настройки:

05 В сформированном ОСВ по этой номенклатуре «Балка» понимаем какое кол-во и сумму будем «перекидывать» внутри субсчета 10.06 вручную регл. операцией:

06 Теперь создаем ручные проводки для исправления минуса через Регламентированный учет — Операции (регл. учет):

07 Создаем операцию:

07.1 Заполняем вкладку Основная для операции регламентированного учета:

07.2 Вкладка Бухгалтерский и налоговый учет, где будем формировать сами проводки. Для номенклатуры «Балка» ручная проводка выглядит так:

08 После Провести и закрыть, заново формируем отчет ОСВ и видим исправленную красноту дебета на 10.06 для Номенклатуры «Балка» на конец ноября 2018 года:

Подобным образом исправляем все сальдо по другим номенклатурам добавляя проводки в созданную операцию регл. учета.

09 После того как минусы будут исправлены по Количество ДТ (кон. сальдо), сформируем отчет с другим отбором, по БУ Дт (кон. сальдо):

Исправляем оставшиеся сальдо на конец периода по номенклатурам операциями регл. учета. из этого отчета по БУ Дт (кон. сальдо) аналогично как и ранее по Количество ДТ (кон. сальдо).

Даем алгоритм проверки бухгалтерских документов, в том числе и с помощью предназначенных для этого функций программы «1С:Бухгалтерия 8».

Учетная политика

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

- Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

- Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие — к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику — отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

- Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте — ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) — нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика — основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

- первичные документы по хозяйственным операциям;

- регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия — ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

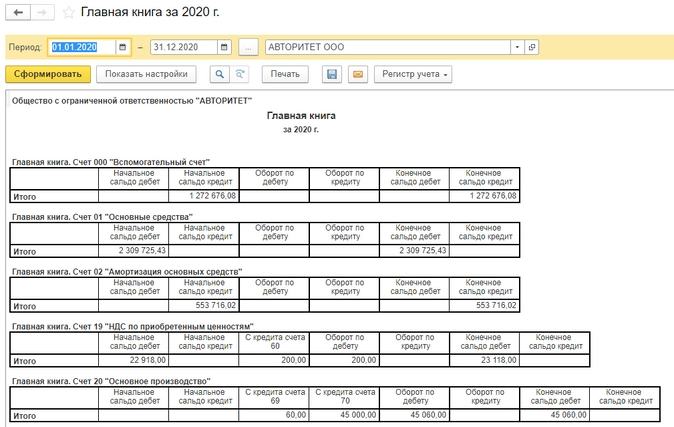

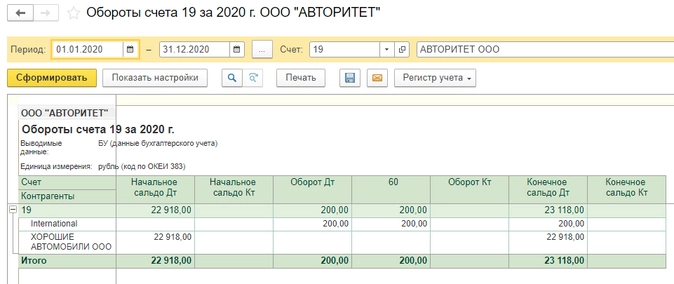

Отчет «Главная книга» (раздел «Отчеты» — «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода:

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю.

Данный отчет составляется на этапе анализа бухгалтерских итогов и заполнения форм отчетности. С его помощью мы можем проверить:

- сведения о корреспонденции каждого счета со всеми другими счетами;

- начальное и конечное сальдо по счетам (субсчетам) бухгалтерского учета;

- дебетовые (расшифровываются по корреспондирующим счетам и субсчетам) и кредитовые обороты за период (выводятся одной записью).

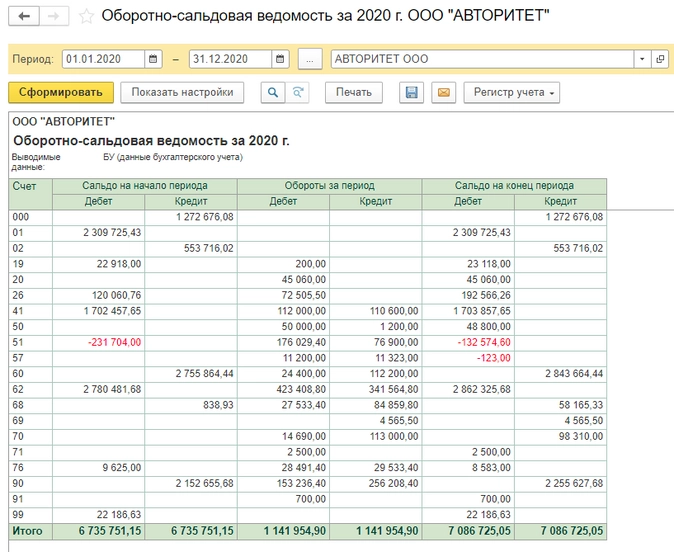

Оборотно-сальдовая ведомость (ОСВ) позволяет проверить:

- какие активы стоят на балансе: основные средства, сырье и материалы, оборудование к установке, вложения во внеоборотные активы и т.д.;

- дебиторскую и кредиторскую задолженность;

- контроль кассовой дисциплины;

- контроль расчетов с подотчетными лицами (наличие денежных средств);

- наличие капитала для продолжения деятельности организации (минимальная стоимость чистых активов);

- прибыль.

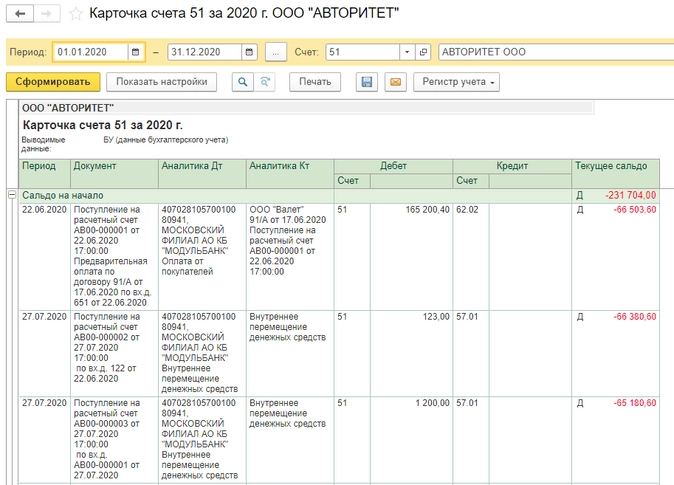

Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в ОСВ остаток выделяется со знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). На конец года должно быть нулевым сальдо и по дебету, и по кредиту для счетов:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

Для раскрытия деталей по каждому счету необходимо из оборотно-сальдовой ведомости перейти в карточку выбранного счета, затем провести анализ по его остаткам и проведенных по нему операций.

Сформировав карточку счета, можно провести ряд мероприятий:

- проанализировать информацию по документам движения;

- проверить правильное формирование проводки с выбранным счетом;

- проверить остатки на любом участке бухгалтерского учета;

- найти и исправить ошибку;

- внести изменения в выбранный документ.

Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной документации по счетам и выявить наличие ошибок. И, самое главное, предотвратить попадание данных ошибок в годовую бухгалтерскую отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса.

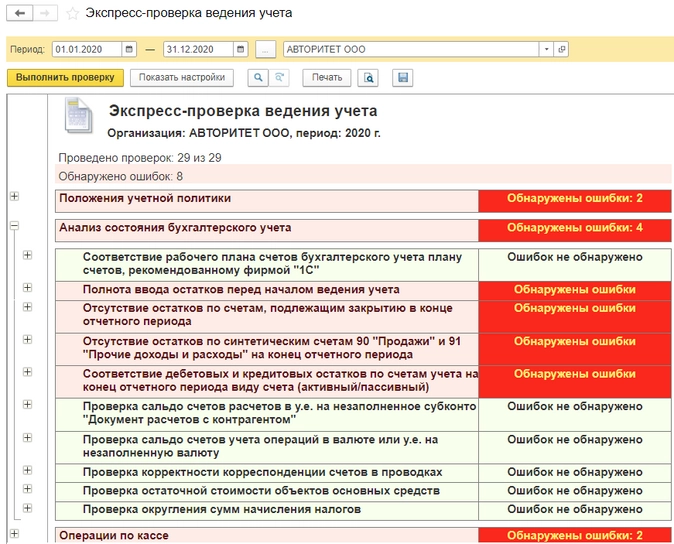

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности — это запуск обработки «Экспресс-проверка ведения учета».

С ее помощью мы проверим:

- соблюдения положений учетной политики;

- ведения кассовых операций;

- анализ состояния бухгалтерского учета.

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

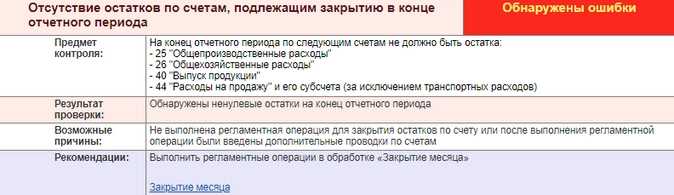

Далее формируется отчет с детальной информацией о каждой выявленной ошибке с подсказками по исправлению (рис. 6). При необходимости из отчета можно перейти к первичным документам и исправить их.

При ведении учета в базе 1С 8.3 Бухгалтерия 3.0 данные налогового учёта автоматически учитываются вместе с данными бухгалтерского учёта. В редких случаях требуется вмешательство в программу. Но при введении операций вручную, необходимо самостоятельно отслеживать соответствие данных НУ и БУ. Далее рассмотрим сопоставление данных БУ и НУ в 1С 8.3, а также способы исправления ошибок при выявлении разницы БУ и НУ.

Рассмотрим:

- как найти разницу между БУ и НУ в 1С 8.3,

- БУ и НУ в 1С 8.3 не сходится причины,

- как посмотреть разницу между БУ и НУ в 1с 8.3.

Содержание

- 1 Соответствие счетов БУ и НУ

- 2 Сравнение данных БУ и НУ

- 3 Способы выявления ошибок в учете

- 3.1 Контроль равенства БУ=НУ+ВР+ПР

- 3.2 Анализ учёта налога на прибыль

- 4 Исправление ошибок при выявлении разницы БУ и НУ

- 4.1 Ошибка сделана и обнаружена в одном налоговом периоде

- 4.2 Исключительные ситуации

- 4.3 Ошибка, сделанная в прошлом периоде и обнаружена в текущем периоде

- 4.4 Вам будет интересно

Соответствие счетов БУ и НУ

В настройках плана счетов отображается соответствие счетов налогового и бухгалтерского учёта, которые в дальнейшем будут анализироваться: раздел Главное – План счетов.

Для отражения НУ на счетах БУ необходимо установить галочку Налоговый (по налогу на прибыль):

В настройках плана счетов отображается НУ на счетах БУ:

Сравнение данных БУ и НУ

Для сравнения НУ и БУ, а также выявление ошибок учёта в 1С 8.3, можно воспользоваться стандартными отчётами из пункта Отчёты, в зависимости от конкретных данных, интересующих бухгалтера:

Сравнение данных НУ и БУ в 1С 8.3 рассмотрим на примере Оборотно-сальдовой ведомости.

Для отражения в отчёте данных НУ, ВР, ПР, а также контроля равенства БУ=НУ+ВР+ПР, необходимо в настройках отчёта, воспользовавшись кнопкой Показать настройки, на вкладке Показатели установить аналогичные галочки.

После установки галочек в отчёте появятся дополнительные строки:

Способы выявления ошибок в учете

Рассмотрим на примере.

Допустим, бухгалтер при занесении безвозмездной передачи ошибся в сумме постоянных разниц и указал неправильную сумму:

Контроль равенства БУ=НУ+ВР+ПР

По строке Контр при правильном учёте суммы не отображаются. Как только равенство нарушается по данной строке – отображается сумма отклонения равенства.

Для более быстрой проверки равенства БУ=НУ+ВР+ПР можно в настройках установить только галочку Контроль и в отчёте отобразятся только строки с ошибками:

Для расшифровки суммы и перехода к необходимым ошибочным операциям, нужно воспользоваться расшифровкой, нажав на ошибочную сумму и выбрать необходимую детализацию отчёта:

Важно! Если при детализации не отображаются данные и выводится сообщение «Не выбран показатель», то необходимо зайти в настройки отчёта и установить интересующий вид учёта на вкладке Показатели.

Такая ошибка может выводиться, если в отчёте-расшифровке нет данных по контролю, а другие показатели изначально убраны:

Анализ учёта налога на прибыль

Также провести сравнение и анализ можно средствами Анализа учёта налога на прибыль из пункта Отчёты.

Этот анализ в 1С 8.3 в основном производится после закрытия периода. Но также можно провести и в течение месяца, но при этом необходимо проверять первоначальные блоки, до блоков Доходы и Расходы. В блоках Доходы и Расходы, а также Налог данные отображаются после закрытия месяца:

Если по данным учёта есть ошибки, то они выделяются красной рамкой:

Исправление ошибок при выявлении разницы БУ и НУ

Чаще всего ошибки по несоответствию БУ и НУ относятся на ручные корректировки или при использовании операций, введённых вручную, а также некорректного ввода остатков, где не отражен НУ.

При использовании типовых документов 1С Бухгалтерия 3.0 (8.3) все проводки формируются автоматически и исключаются случайные ошибки.

Поэтому важно очень внимательно заносить ручные операции и по возможности отказаться от ручных корректировок типовых документов. И по окончанию каждого месяца проводить проверки на исключение случайных ошибок.

А если по окончанию месяца с помощью проверок было обнаружено несоответствие БУ и НУ, то необходимо перейти в некорректную операцию (документ) и проверить её, по необходимости откорректировать:

Ошибки могут быть не только несоответствием БУ и НУ. При ведении базы 1С 8.3 возможны и другие ошибки, как например, искажение информации: занесена неправильная сумма, не тот документ и тому подобное.

Ошибка сделана и обнаружена в одном налоговом периоде

Произведена ошибка в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта, например, НДС. Далее рассмотрим несколько примеров.

Ошибка в реализации

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

В данном случае вводятся корректировочные документы Корректировка реализации из пункта Продажи с видом операции Исправление в первичных документах:

Данный документ делает сторнирующие проводки, если продавец ошибся в большую сторону:

Если продавец ошибся в меньшую сторону, то документ корректировки создаёт дополнительные проводки на недостающую сумму:

Корректировки отображаются в дополнительном листе Книги продаж:

Ошибка в поступлении

Поставщик ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

Корректировка затрат по оказанным услугам, а также затраты по поступившим товарам производится документом Корректировка поступления с видом операции Исправление в первичных документах:

Аналогично документу Корректировка реализации документ Корректировка поступления делает проводки на недостающую сумму или сторнирует превышающую сумму. При этом необходимо выбрать настройки отражения доходов или расходов по корректировке:

При этом если в корректировочных документах использовался НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах (например, по учёту ОС)

При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции, выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать.

Рассмотрим на примере поступления:

Важно! В документе сторно – операция сразу можно откорректировать данные регистров по выбранному документу.

Если в документе был НДС, то необходимо ввести Отражение НДС к вычету из страницы Операции, после данного документа сторно попадает в Книгу покупок:

На вкладке Товары и услуги необходимо установить отрицательную сумму для того, чтобы в Книгу покупок прошла сторнируемая сумма:

Исключительные ситуации

Но бывают такие случаи, когда по строке контроль равенства БУ=НУ+ВР+ПР отражаются суммы:

но при этом ошибки в ведении учёта нет:

Такая ситуация в 1С 8.3 может возникнуть, когда введён корректировочный документ на прошлый период, допустим Корректировка поступления, который создаёт помимо сторнирующих проводок, проводки по отражению прибыли.

Важно! При корректировке прошлого периода в 1С 8.3 будет выводиться несоответствие правила БУ=НУ+ВР+ПР как в стандартных отчётах, так и в Анализе по учёту налога на прибыль, при этом данную операцию не нужно считать ошибкой.

Ошибка, сделанная в прошлом периоде и обнаружена в текущем периоде

Важно! Если в программе 1С 8.3 установлен запрет редактирования прошлых периодов, то документ невозможно будет провести.

Ошибка в реализации

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

В данной ситуации вводится документ Корректировка реализации с видом операции Исправление в первичных документах:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Ошибка в поступлении

Поставщик ошибся в первичных документах при оказании услуг.

В данной ситуации вводится документ Корректировка поступления с видом операции Исправление в первичных документах:

А в отражении доходов и расходов указать статью с видом Прибыль, убытки прошлых лет. В этом случае создаются не только сторнирующие проводки, а также проводки по отражению прибыли:

Если операция облагалась НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах (например, по учёту ОС)

Рассмотрим ошибочно введённую реализацию. При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать:

Данная операция аннулирует проводки, а также движения по регистрам.

Для занесения сторно операции в дополнительный лист Книги продаж необходимо ещё откорректировать регистр НДС Продажи по колонкам:

- Запись дополнительного листа – установить Да;

- Корректируемый период – дата корректировки:

Видим сторно операции в дополнительном листе Книги продаж:

После корректировочного документа или сторно-операции в 1С 8.3 также необходимо провести заново реформацию баланса в закрытии месяца по прошлому периоду из пункта Операции:

А для доначисления налога на прибыль необходимо ввести ручную операцию из пункта Операции, далее выбрать Операции, введённые вручную.

Как в 1С 8.2 (8.3) сделать сторно документов рассмотрено в нашем видео уроке:

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Сен 20, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…