Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

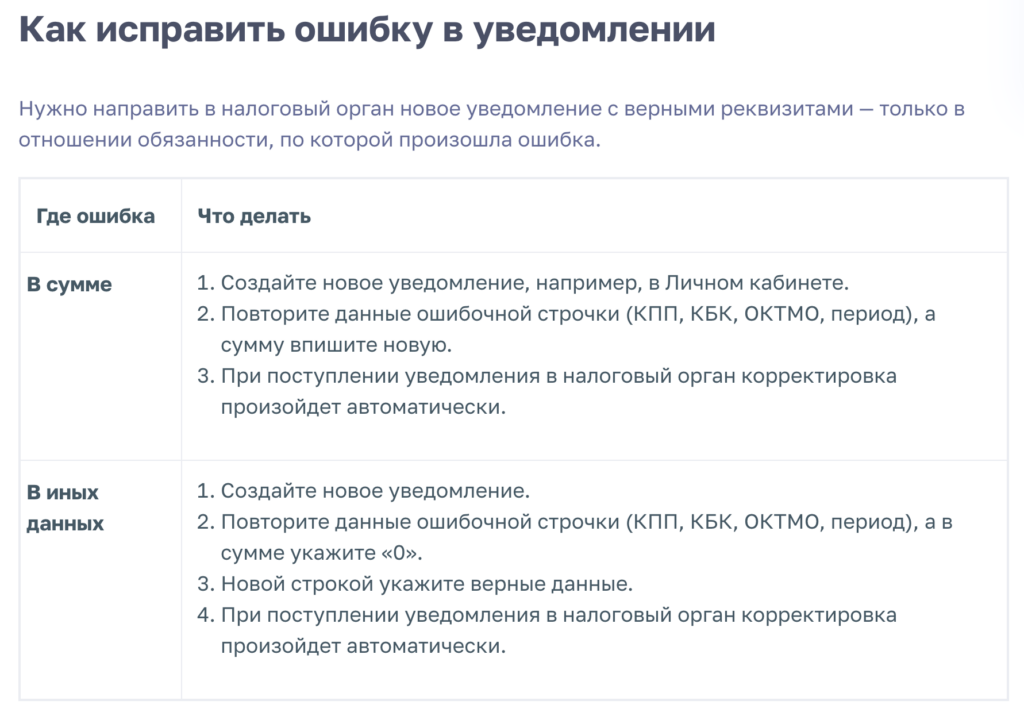

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение — «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

Разберем, как скорректировать ошибочное уведомление по НДФЛ и взносам.

Содержание

- Общий алгоритм исправления

- Пример 1. Исправление ошибки в сумме налога – НДФЛ к уплате занижен

- Пример 2. Исправление ошибки в сумме налога — НДФЛ к уплате завышен

- Пример 3. Исправление ошибки в ОКТМО новым «Отражением»

- Пример 4. Исправление ошибки в КБК правкой исходного «Отражения»

Общий алгоритм исправления

Для НДФЛ и страховых взносов действуют одинаковые правила исправления. Специальной корректирующей или отменяющей формы для Уведомления не существует. Чтобы исправить ошибку, требуется подать еще одно Уведомление за отчетный период. Оно заменит собой отправленное ранее.

Порядок заполнения нового Уведомления зависит от типа ошибки в исходном документе.

| Тип ошибки | Порядок корректировки |

| Ошибка только в сумме НДФЛ или взносов. | В новом уведомлении указываем правильную сумму налога или взносов. Количество строк в старом и новом уведомлениях совпадает. |

| Ошибка в реквизитах НДФЛ или взносов – КБК, ОКТМО, код ИФНС и т.д. |

На одну ошибочную строку из старого уведомления создаем две строки в новом документе:

|

Работа по подготовке нового Уведомления происходит в четыре этапа.

Шаг 1. Исправление ошибки и подготовка вспомогательных документов в ЗУП 3.1.

Подготовить Уведомление непосредственно в ЗУП 3.1 не получится. Оно составляется в бухгалтерской программе. На стороне ЗУП 3.1 можно создать только вспомогательные документы:

Как организовать работу с программой, чтобы правильно подготовить исходное Уведомление об удержанном НДФЛ и исчисленных взносах, смотрите в статье Как платить НДФЛ и взносы в 2023 году.

Чтобы внести корректировки по исчисленным взносам, нужно заполнить в ЗУП 3.1 новую редакцию Отражения зарплаты в бухучете. Для НДФЛ требуется отредактировать старый документ Отражения удержанного НДФЛ в бухучете или создать новый.

Возможны три варианта работы с Отражением удержанного НДФЛ в бухучете:

- Создать новое Отражение в дополнение к ранее созданному документу. Предыдущее Отражение оставить проведенным. Такой вариант применяется, когда в новом Уведомлении нужно показать НДФЛ по тем же реквизитам, но в большем размере. Новое Отражение можно создать только на сумму увеличения НДФЛ. Тогда при создании нового Уведомления можно учесть сведения об удержанном НДФЛ по обоим документам отражения.

- Создать новый документ, а первоначальный ошибочный — распровести. Способ применяют, если нужно сохранить историю документов в программе. Например, в новом Отражении требуется обнулить НДФЛ по неверным реквизитам и отразить правильные данные в новой строке. При этом нужно видеть, как был заполнен исходный ошибочный документ.

- Отредактировать прежнее Отражение удержанного НФДЛ, не создавая нового документа. Такой способ допускается, когда история документов в программе не важна.

Шаг 2. Передача документов из ЗУП 3.1 в бухгалтерскую программу.

Шаг 3. Подготовка нового Уведомления в бухгалтерской программе.

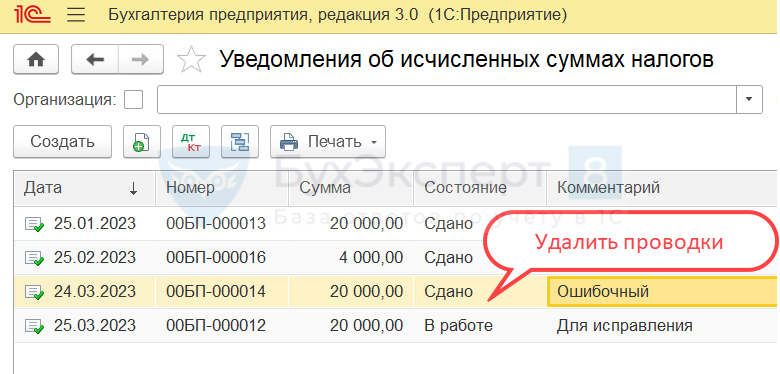

Шаг 4. Удаление проводок ошибочного Уведомления в бухгалтерской программе.

После проведения нового Уведомления нужно убедиться, что в учете по единому налоговому платежу нет лишних проводок. Если ошибочное Уведомление в 1С: Бухгалтерии не прошло по каналам 1С-Отчетности – такой документ проще удалить. Тогда оно не сформирует лишних движений в учете.

Если ошибочное Уведомление уже передано через 1С-Отчетность – удалить его не получится. В этом случае порядок корректировки проводок зависит от набора платежей в старом и новом Уведомлениях:

- Если в ошибочном и в новом документах отражен только НДФЛ или только взносы по единому тарифу – набор платежей совпадает. Тогда новое Уведомление полностью заменит старое. Нужно просто удалить проводки ошибочного Уведомления. Варианты удаления:

- Очистить движения документа вручную по кнопке ДтКт.

- Использовать операцию Сторно документа (Операции — Операции, введенные вручную — Сторно документа).

- Если в Уведомлениях разный набор платежей – потребуется более тонкая корректировка. Например, в одном и том же документе заполнили данные об исчисленных страховых взносах и об исчисленном налоге на прибыль. В таком случае корректировку нужно проводить:

- Операцией по единому налоговому счету — Операции по ЕНС в 1С.

- Ручной корректировкой проводок в уведомлениях. Например, удалить в первичном Уведомлении проводки по тем налогам, по которым подаем корректировку.

Рассмотрим пошагово на примерах, как подготовить данные в ЗУП 3.1 для корректировки уведомления по НДФЛ в ЗУП 3.1 и 1С:Бухгалтерии.

Пример 1. Исправление ошибки в сумме налога – НДФЛ к уплате занижен

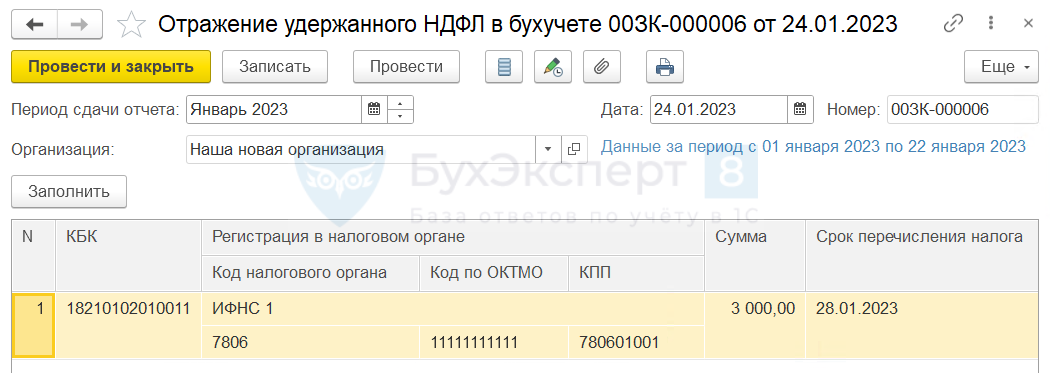

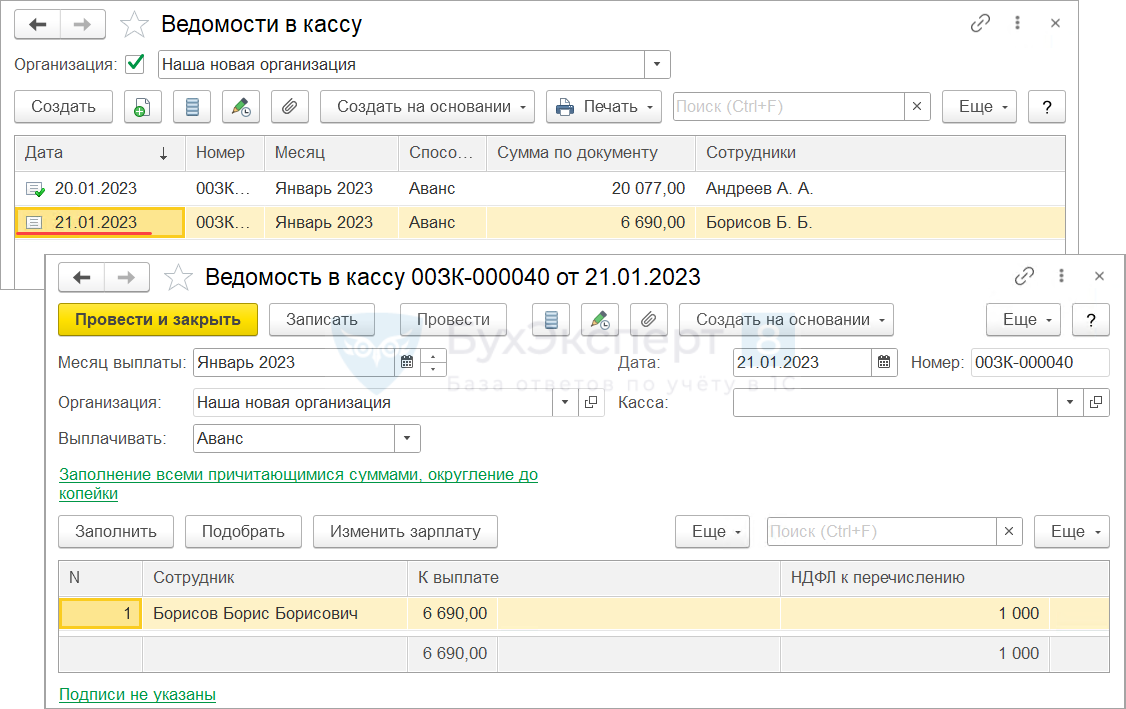

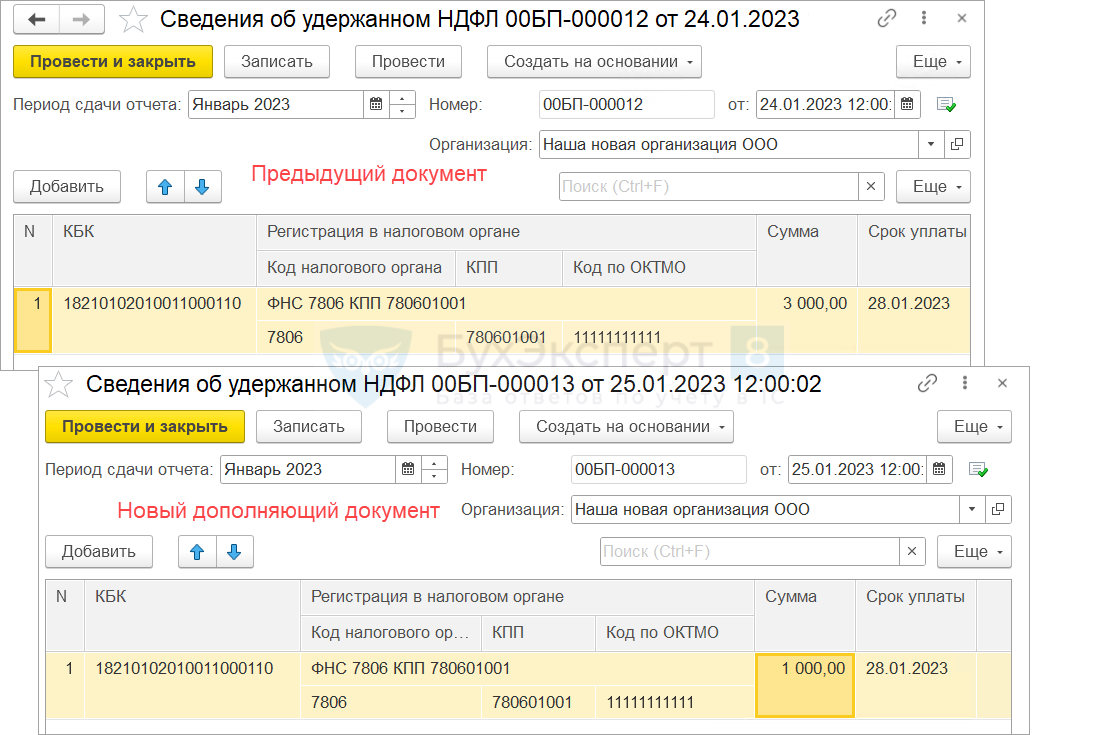

24 января 2023 года в ЗУП 3.1 было заполнено Отражение удержанного НДФЛ в бухучете за январь на 3 000 руб.

После синхронизации в 1С:Бухгалтерии было подготовлено уведомление в ИФНС.

На следующий день обнаружено, что одну из ведомостей отчетного периода забыли провести. Сумма удержанного НДФЛ по непроведенной ведомости составляет 1 000 руб.

Поэтому налог в Отражении удержанного НДФЛ и в Уведомлении об исчисленных суммах налогов за январь оказался занижен на 1 000 руб.

Разберем, как исправить Уведомление об исчисленных суммах налога по НДФЛ.

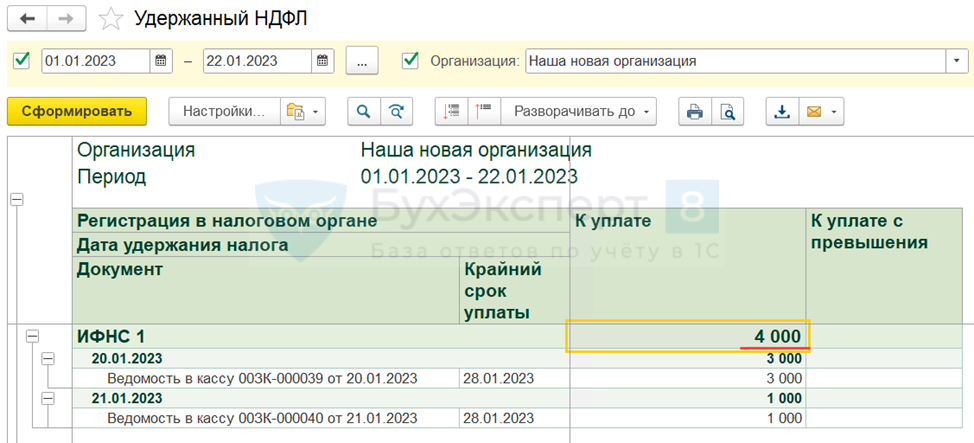

- Проведем недостающую ведомость на выплату зарплаты и определим, какую величину налога следовало отразить в Уведомлении. Итоговые суммы для Отражения удержанного НДФЛ в бухучете за январь будем проверять отчетом Удержанный НДФЛ (Зарплата – Налоги и взносы – Отчеты по налогам и взносам). Для этого укажем в настройках период 01.01.2023 – 22.01.2023. По отчету видно, что составить уведомление нужно было на 4 000 руб.

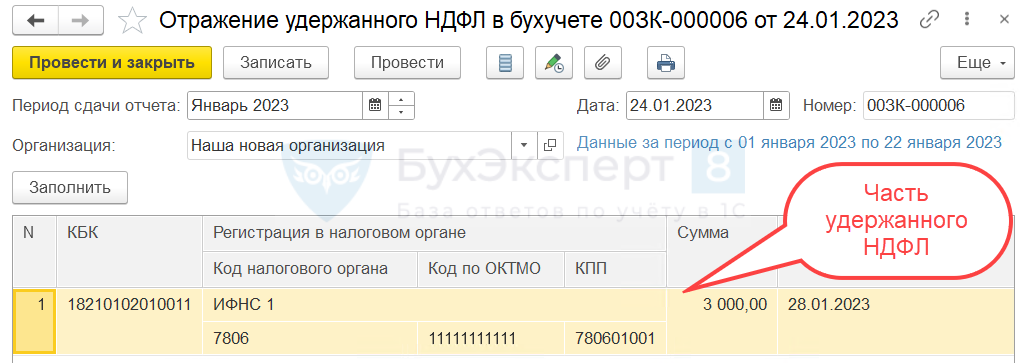

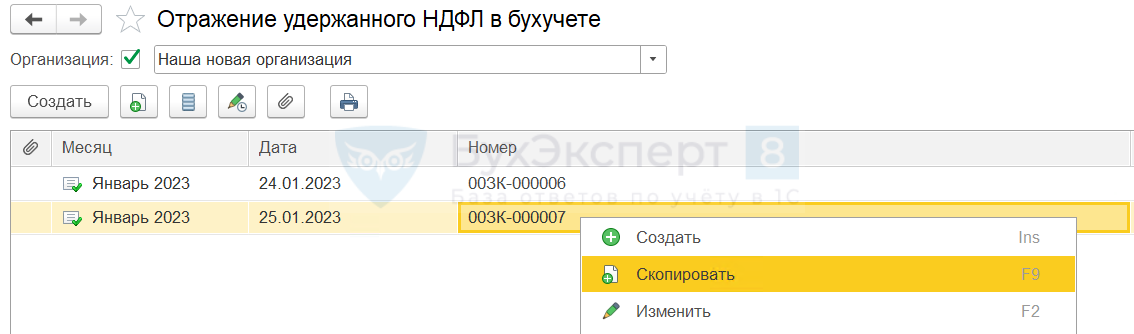

Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ на недостающую сумму.

Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ на недостающую сумму.

Если в информационной базе уже существуют Отражения удержанного НДФЛ в бухучете, то при создании нового документа за тот же самый отчетный период есть одна особенность. Новый документ автоматически заполнится только на сумму разницы.

В нашем случае в базе уже имеется Отражение удержанного НДФЛ в бухучете за январь на 3 000 руб.

Создадим новое Отражение и заполним его автоматически. В документ подтянется разница по налогу на сумму 1 000 руб.

Создадим новое Отражение и заполним его автоматически. В документ подтянется разница по налогу на сумму 1 000 руб.

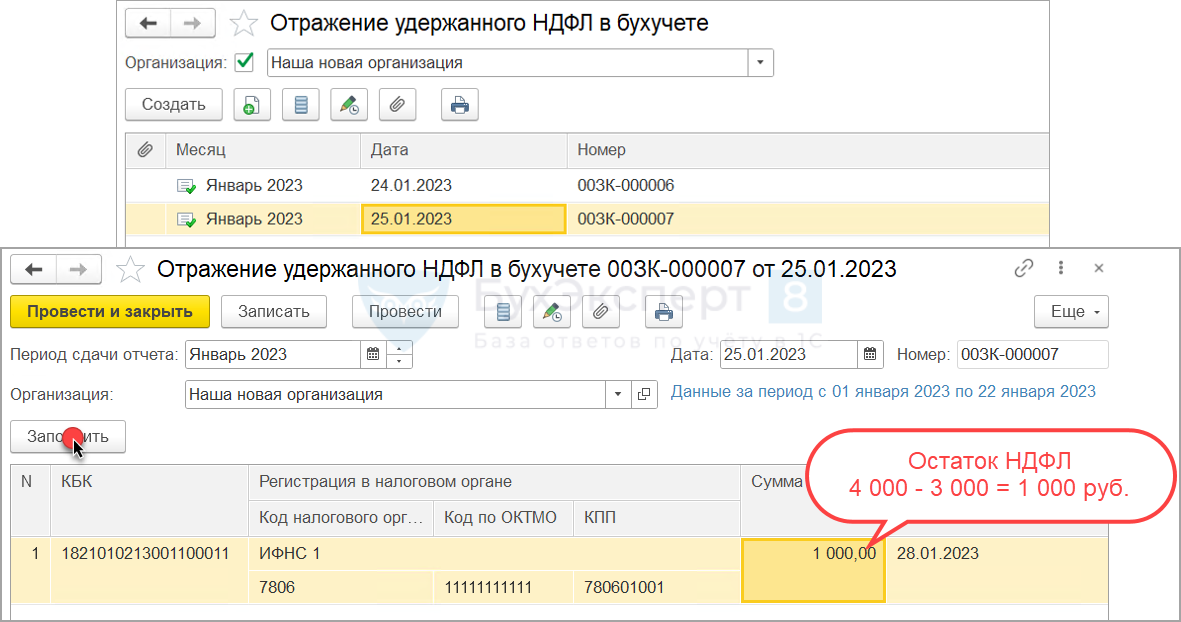

- Передадим Отражение удержанного НДФЛ в 1C: Бухгалтерию. В результате синхронизации в бухгалтерской программе появился еще один документ Сведения об удержанном НДФЛ (Зарплата и кадры – НДФЛ – Сведения об удержанном НДФЛ). Он дополняет предыдущие Сведения.

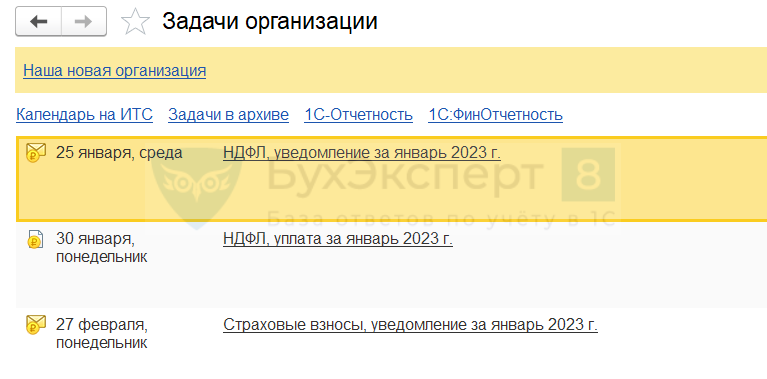

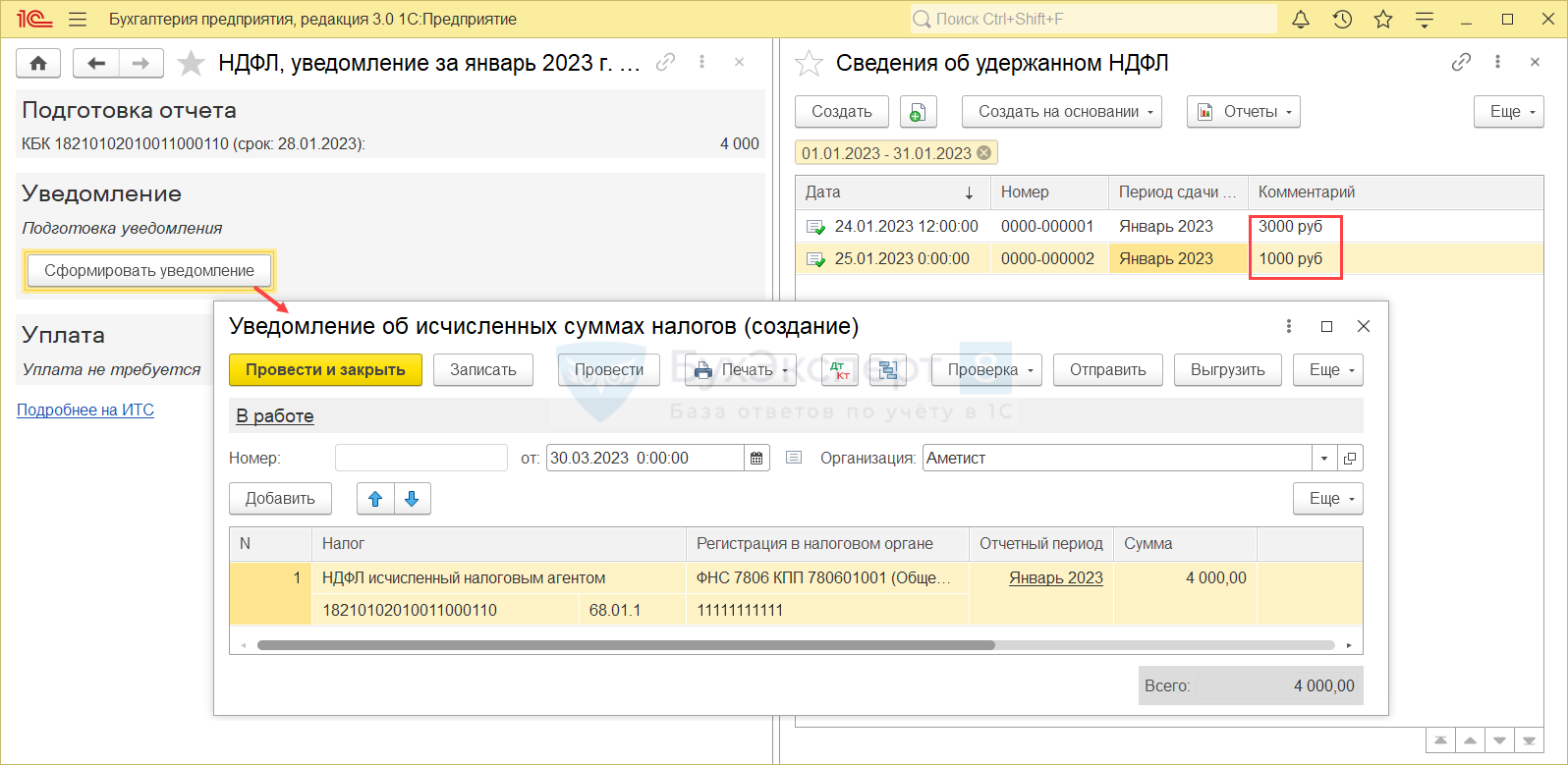

- Создадим новое Уведомление по НДФЛ при помощи обработки Задачи организации (Главное – Задачи).

Если первичное Уведомление тоже создавалось через Задачи организации, то кнопка Сформировать уведомление в форме задачи не будет отображаться. Создать новое Уведомление в этом случае можно другими способами:

- Вручную в рабочем месте 1С-Отчетность (Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления).

- Скопировать исходное Уведомление в списке документов Уведомления об исчисленных суммах налогов (Операции – Единый налоговый счет – Уведомления) и отредактировать новый документ вручную.

- Для Уведомления по НДФЛ — создать новый документ на основании документа Сведения об удержанном НДФЛ. Отредактировать сумму налога в новом Уведомлении вручную.

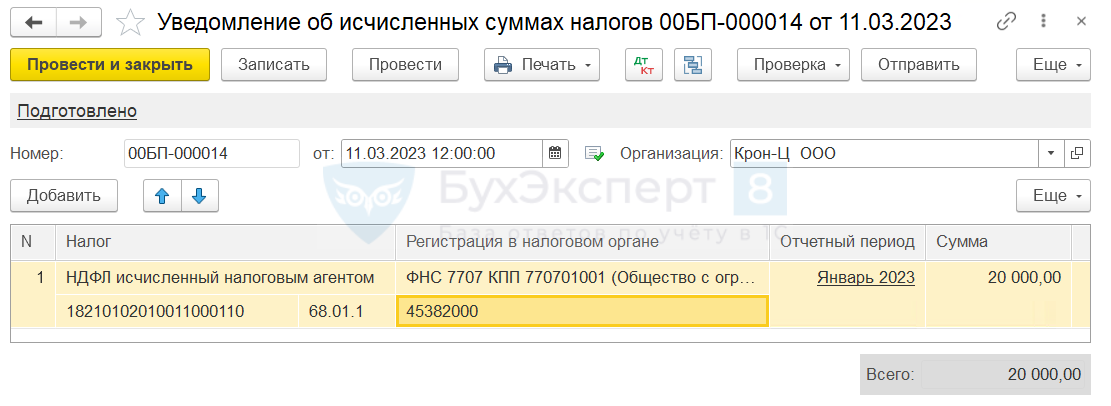

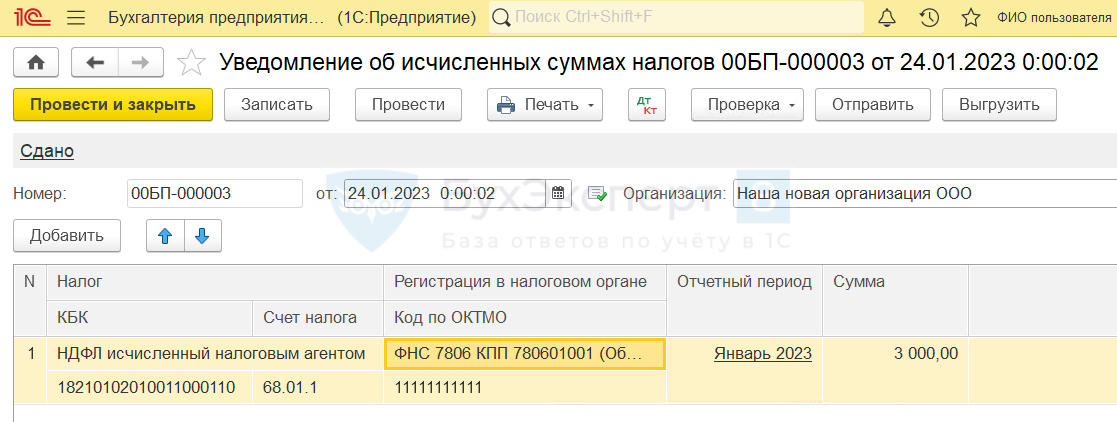

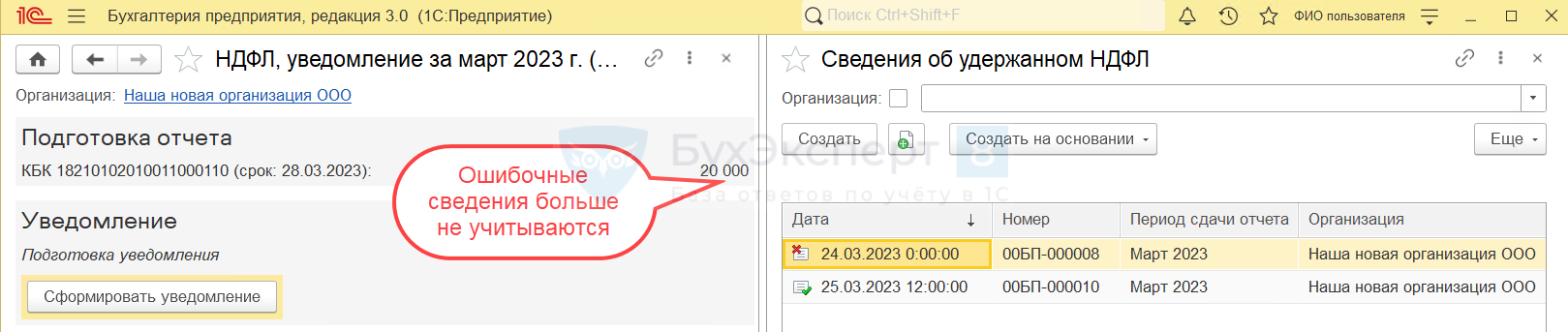

Обработка находит два проведенных документа Сведения об удержанном НДФЛ за январь. Это старый документ на 3 000 руб. и дополняющий на 1 000 руб. По кнопке Сформировать уведомление создаем Уведомление об исчисленных суммах налога на общую сумму 4 000 руб. Значение НДФЛ в нем просуммировано по двум документам Сведений.

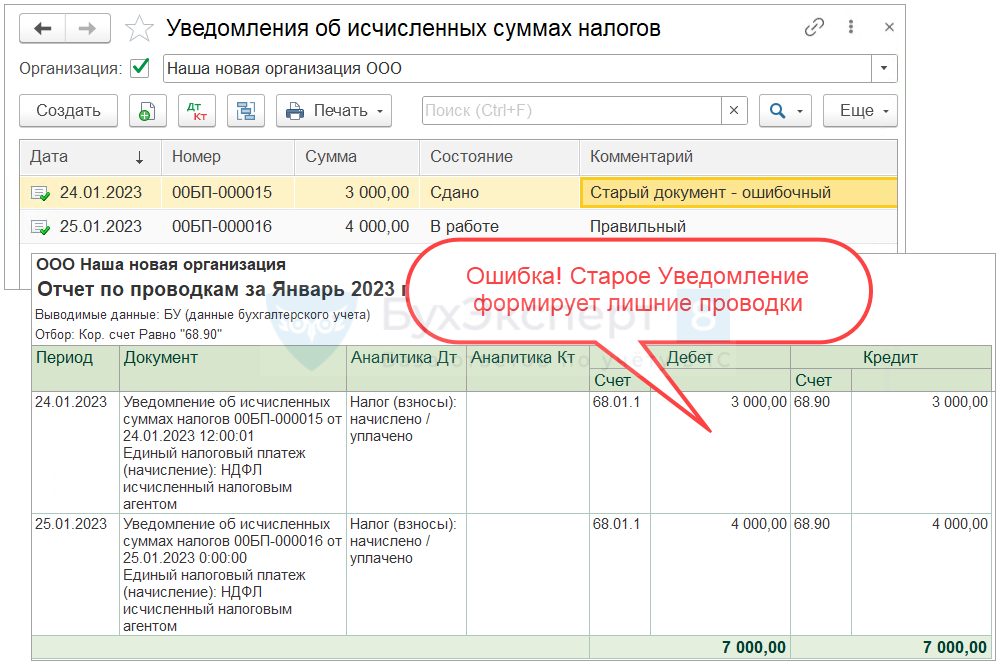

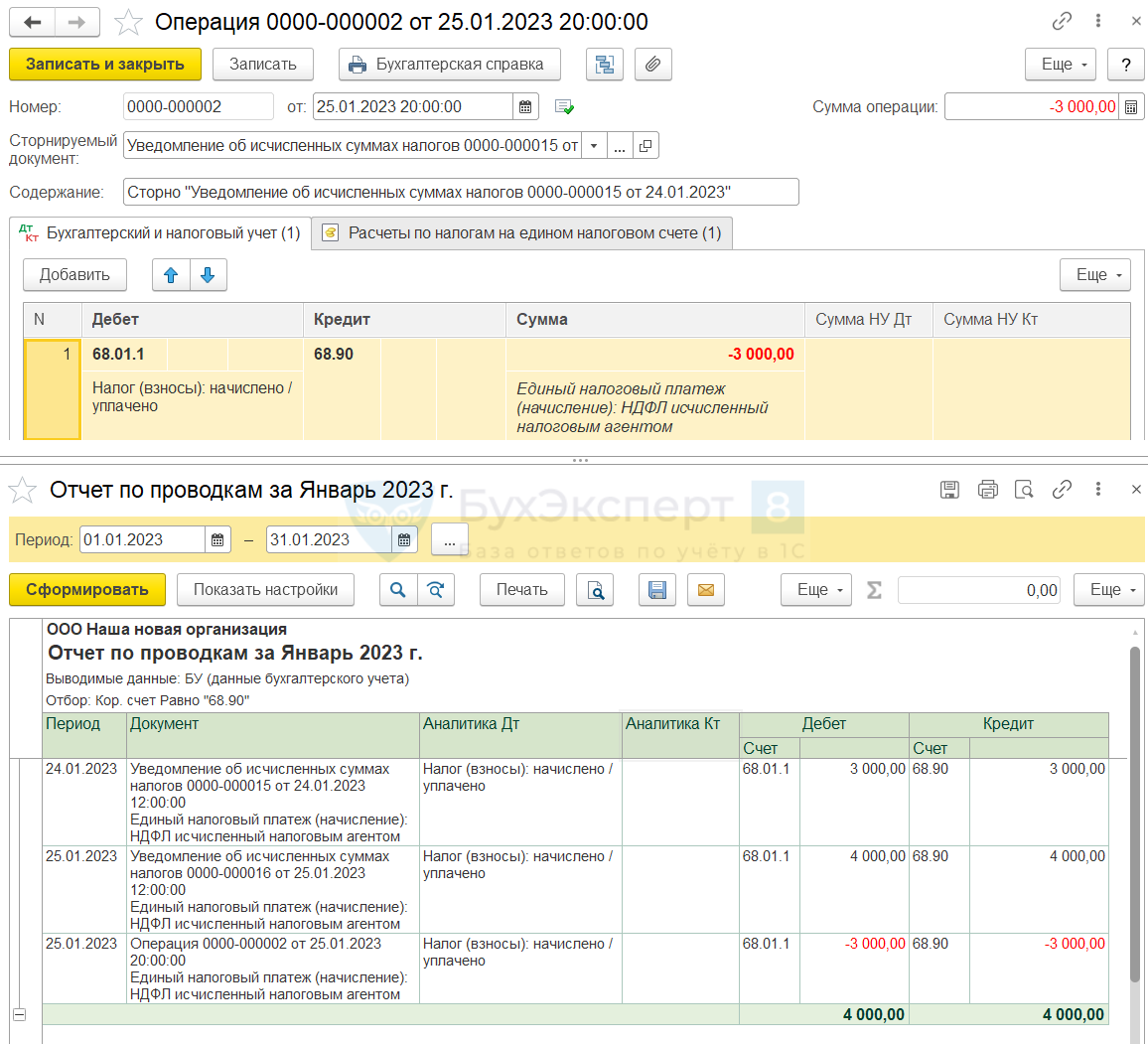

При этом в программе все еще существует ошибочное Уведомление на 3 000 руб., которое ранее было передано в ИФНС. Если оставить его проведенным – в учете будут лишние проводки.

При этом в программе все еще существует ошибочное Уведомление на 3 000 руб., которое ранее было передано в ИФНС. Если оставить его проведенным – в учете будут лишние проводки.

- Новое Уведомление полностью заменяет ошибочное. Поэтому, чтобы избавиться от ненужных записей – сторнируем записи ошибочного Уведомления документом Операция.

Пример 2. Исправление ошибки в сумме налога — НДФЛ к уплате завышен

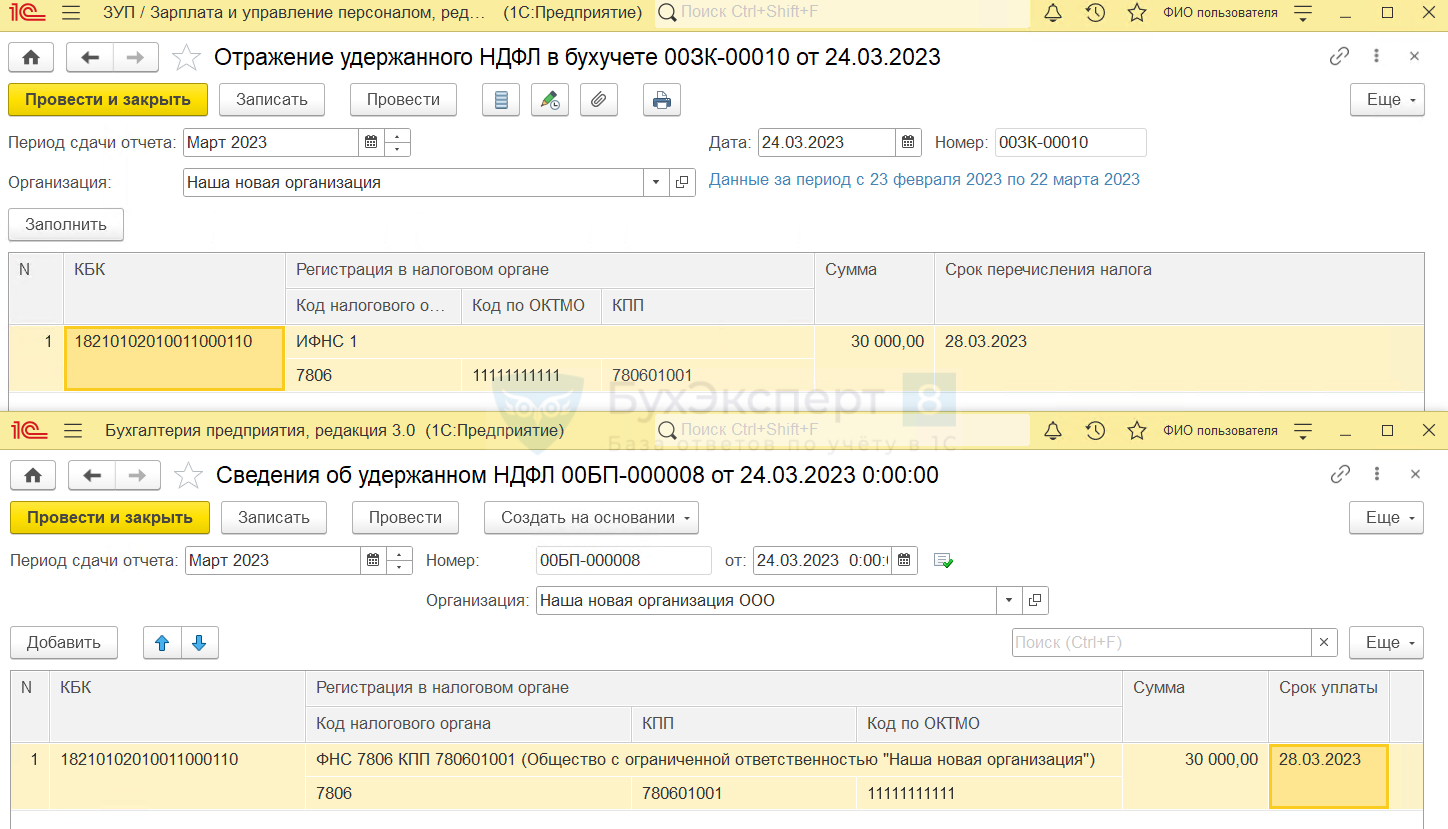

24 марта 2023 года организация заполнила в ЗУП 3.1 Отражение удержанного НДФЛ в бухучете за период с 23 февраля по 22 марта на 30 000 руб. При синхронизации в 1С:Бухгалтерии был создан документ Сведения об удержанном НДФЛ.

По данным Сведений об удержанном НДФЛ было подготовлено Уведомление об исчисленных суммах налога по НДФЛ для отправки в ИФНС.

Из-за программной ошибки (Ошибки учета излишне удержанного НДФЛ в 2023 году) в уведомлении не была учтена сумма возвращенного сотруднику НДФЛ в размере 10 000 руб.

Разберем, как скорректировать Уведомление об исчисленных суммах налога.

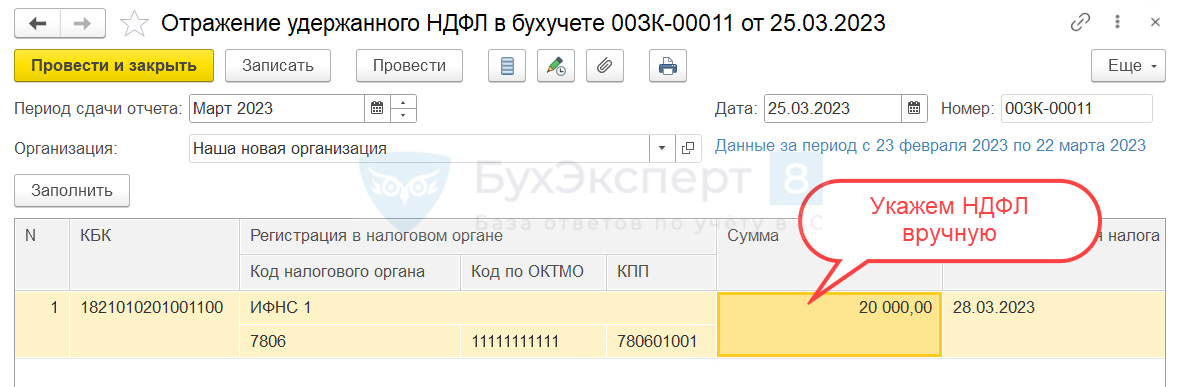

- В новом Уведомлении требуется исправить только сумму налога. Все остальные реквизиты корректировать не нужно. Для этого создадим новое Отражение удержанного НДФЛ в бухучете и укажем в нем сумму НДФЛ на 10 000 руб. меньше.

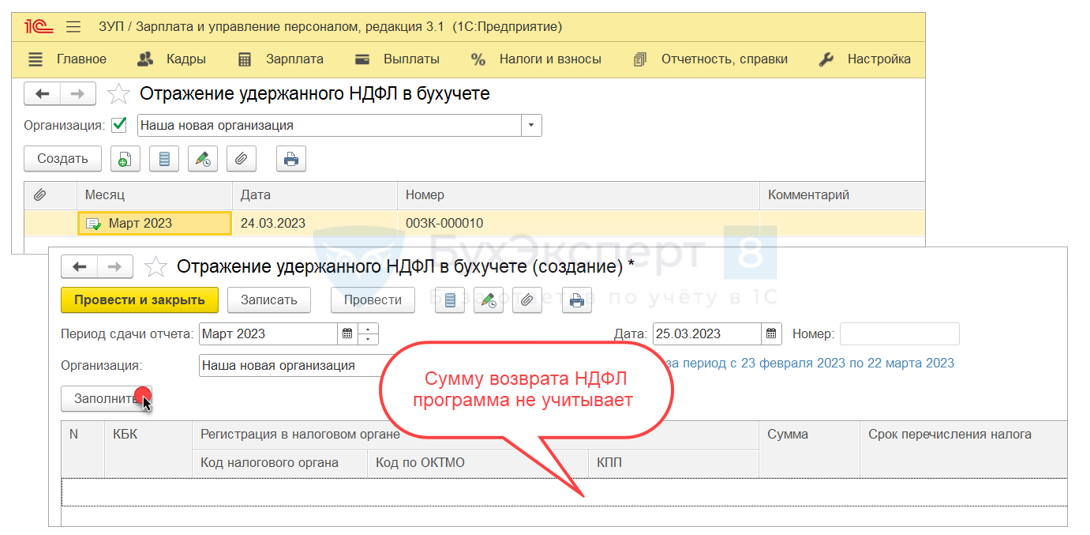

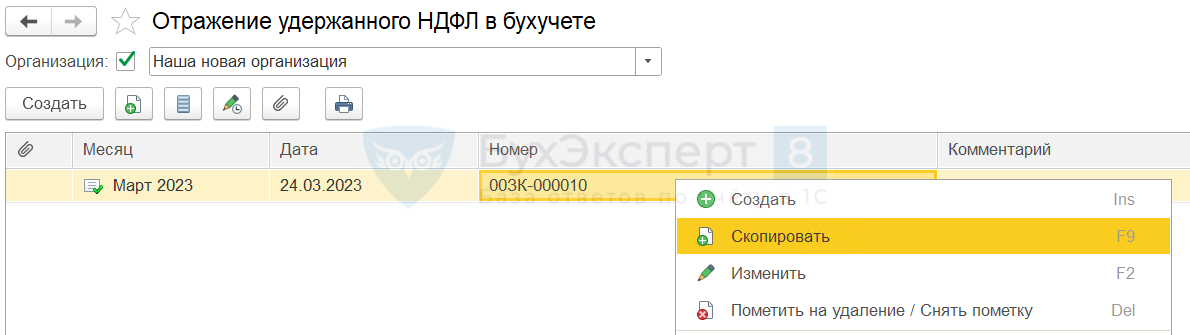

В случае с возвратом НДФЛ автоматическое заполнение нового документа не подходит. Из-за ошибки ЗУП 3.1 не видит, что НДФЛ к перечислению подлежит уменьшению на сумму возврата. В новом Отражении по кнопке Заполнить разница по НДФЛ не рассчитывается. Чтобы не заполнять новое Отражение вручную, создадим его копированием исходного документа.

Чтобы не заполнять новое Отражение вручную, создадим его копированием исходного документа. В колонке Сумма введем правильное значение налога с клавиатуры.

В колонке Сумма введем правильное значение налога с клавиатуры.

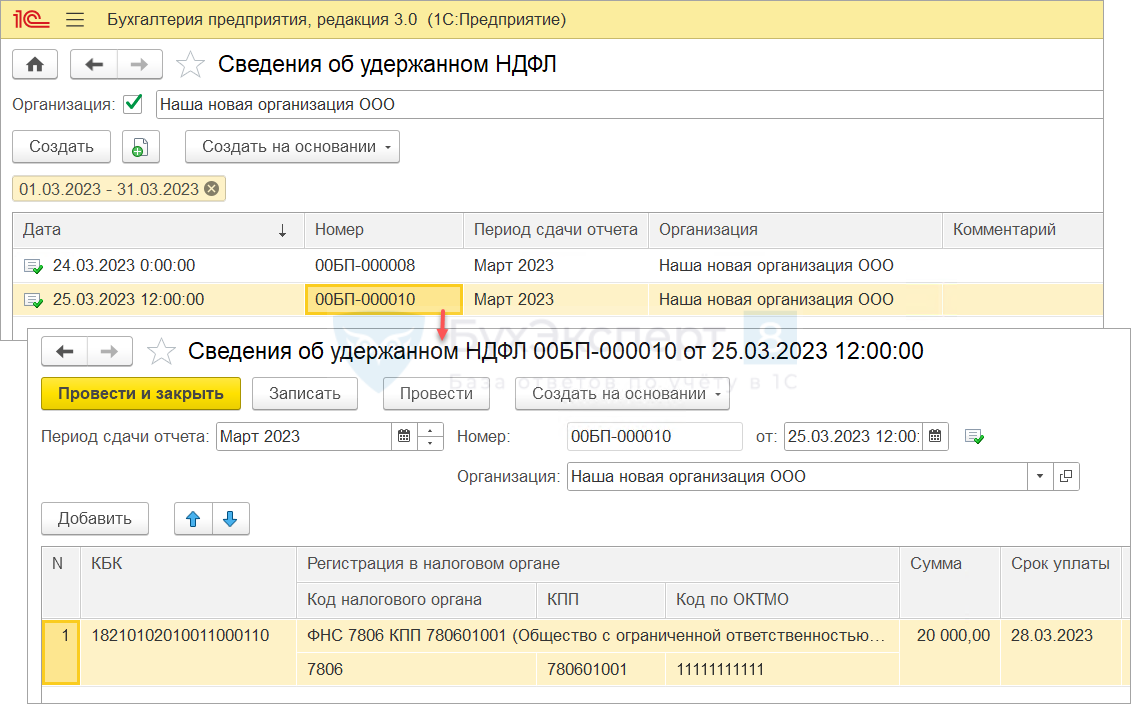

- Информация из Отражения удержанного НДФЛ в бухучете поступит в 1С:Бухгалтерию при очередной синхронизации. По полученным данным программа автоматически создаст новый документ Сведения об удержанном НДФЛ.

- Создадим новое Уведомление об удержанном НДФЛ в 1С:Бухгалтерии при помощи обработки Задачи организации.

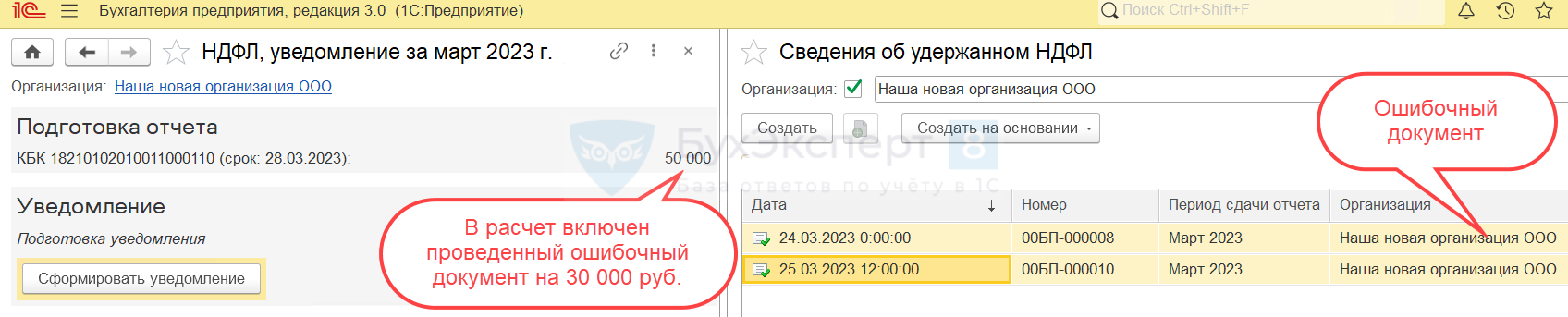

При создании Уведомления обработкой Задачи организации программа суммирует налог по всем проведенным за отчетный месяц документам Сведения об удержанном НДФЛ. Если среди них есть ошибочные – они тоже будут учтены. Чтобы программа не включала в расчет ошибочные Сведения об удержанном НДФЛ, их нужно заранее пометить на удаление или распровести.

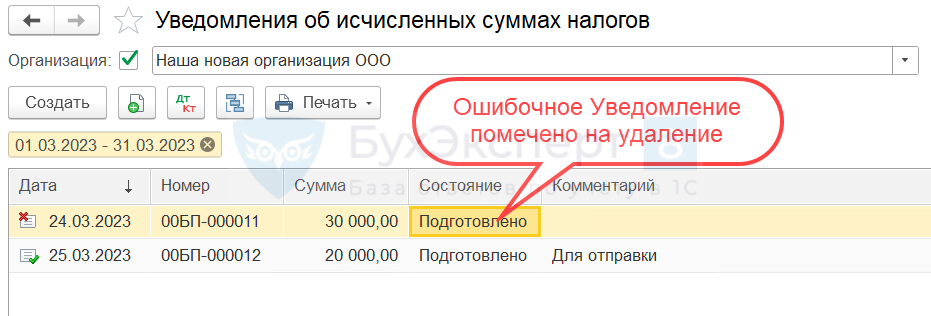

Пометим на удаление ошибочный документ Сведения об удержанном НДФЛ и создадим новое Уведомление.

Пометим на удаление ошибочный документ Сведения об удержанном НДФЛ и создадим новое Уведомление.

- Теперь в программе имеются два Уведомления по НДФЛ за март – это приводит к задвоению проводок по уплате НДФЛ. Т.к. ошибочное Уведомление еще не передавалось в ИФНС, можем пометить его на удаление. После этого ошибочное Уведомление не будет влиять на формирование проводок по НДФЛ.

Окончательно удалить его можно будет позже в ручном режиме или по расписанию при помощи регламентного задания Удаление помеченных объектов.

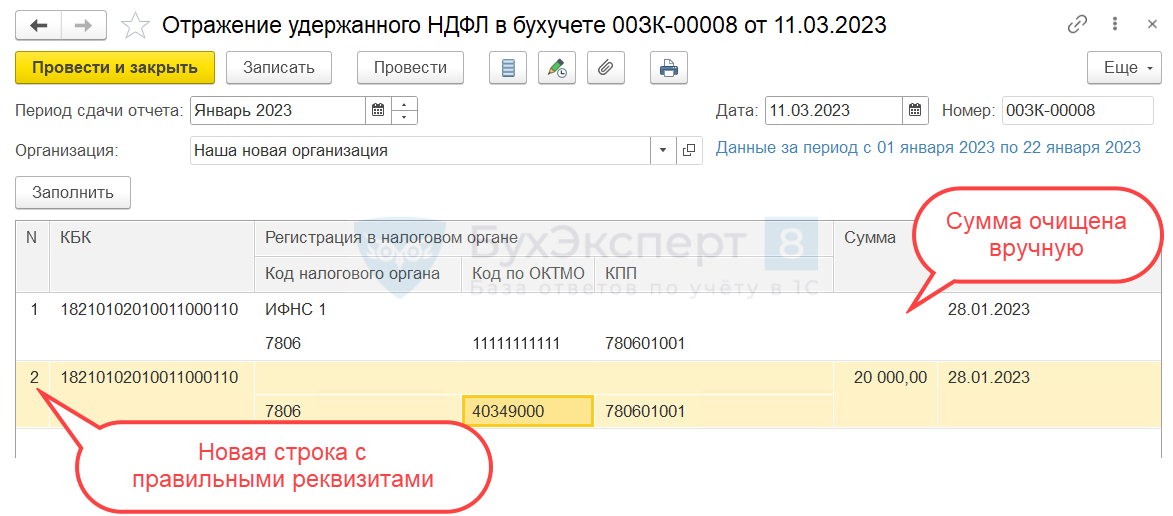

Пример 3. Исправление ошибки в ОКТМО новым «Отражением»

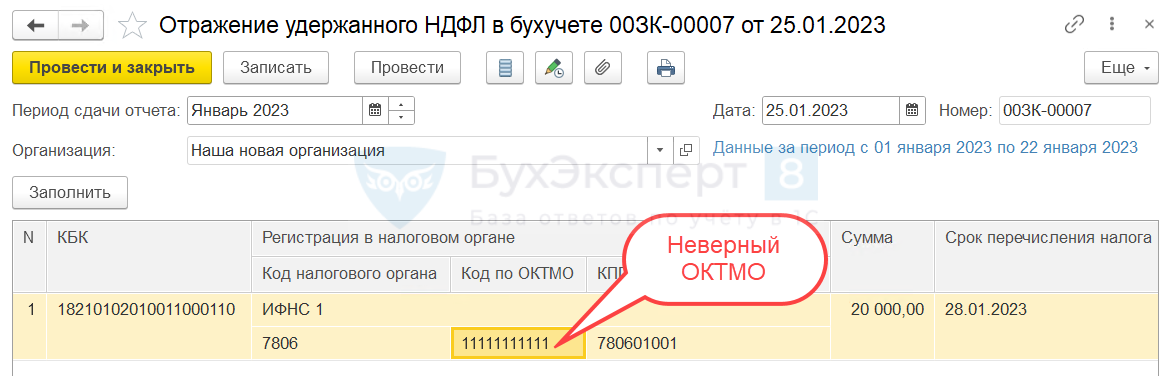

В Отражении удержанного НДФЛ в бухучете был неправильно заполнен Код по ОКТМО. На основании ошибочного Отражения удержанного НДФЛ было подготовлено и отправлено Уведомление об исчисленных суммах налога. Все остальные реквизиты указаны правильно.

Разберем, как выполнить корректировку Уведомления.

- Для исправления ошибки создадим в ЗУП 3.1 новое Отражение удержанного НДФЛ в бухучете. Для этого скопируем исходный документ с ошибочным ОКТМО.

Новое Отражение будет содержать две строки:

Новое Отражение будет содержать две строки:

- Первая строка – с неправильным ОКТМО и нулевой суммой налога.

- Вторая строка – с правильными реквизитами. Ее удобно создать копированием первой строки.

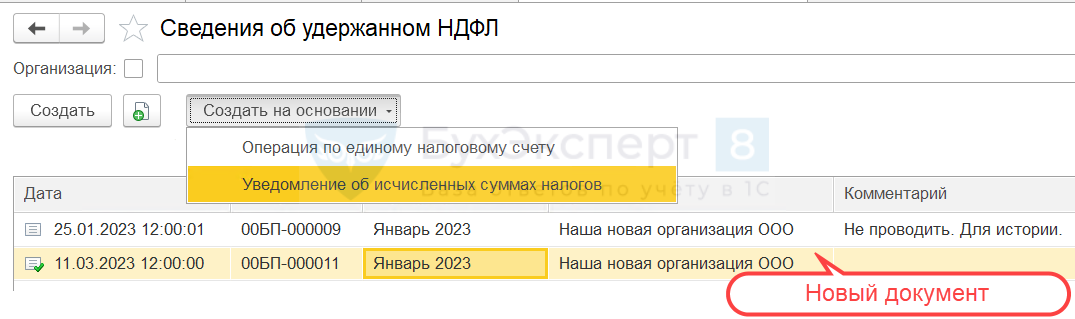

- При очередной синхронизации новое Отражение «приедет» в бухгалтерскую программу, где будет автоматически создан документ Сведения об удержанном НДФЛ.

- На основании Сведений сформируем вручную новое Уведомление.

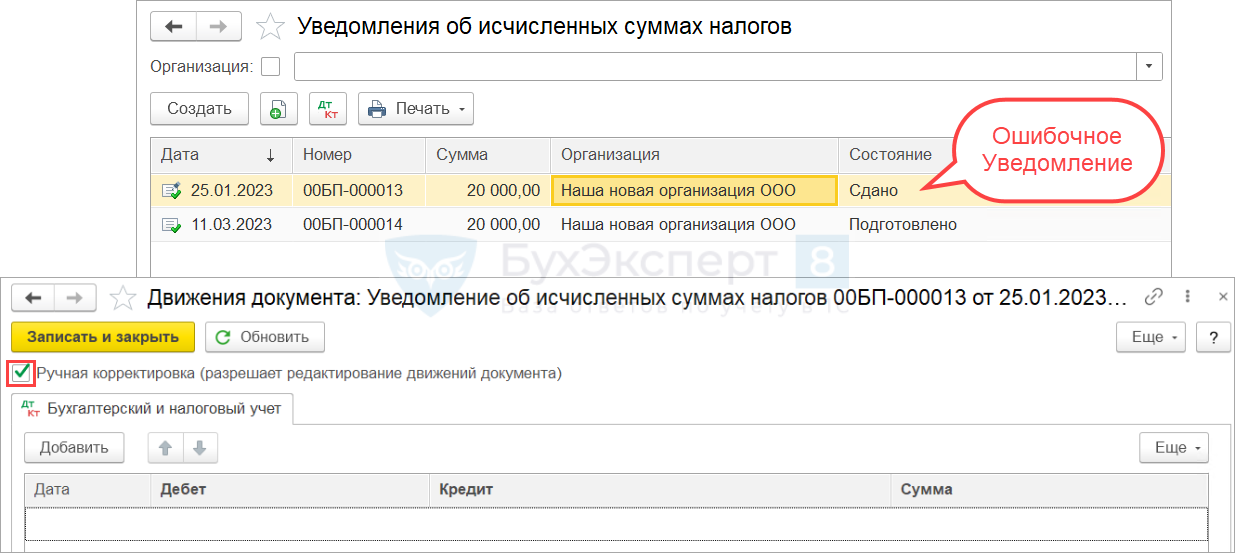

- Новое Уведомление заменит предыдущий ошибочный документ. Ошибочное Уведомление оставим для истории. Чтобы оно не формировало движения по счетам и регистрам, включим ручное редактирование проводок по кнопке ДтКт и очистим все записи.

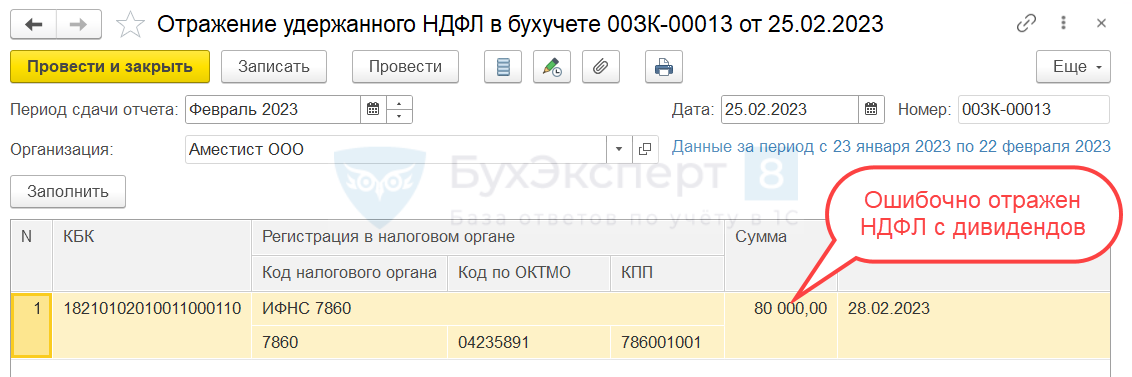

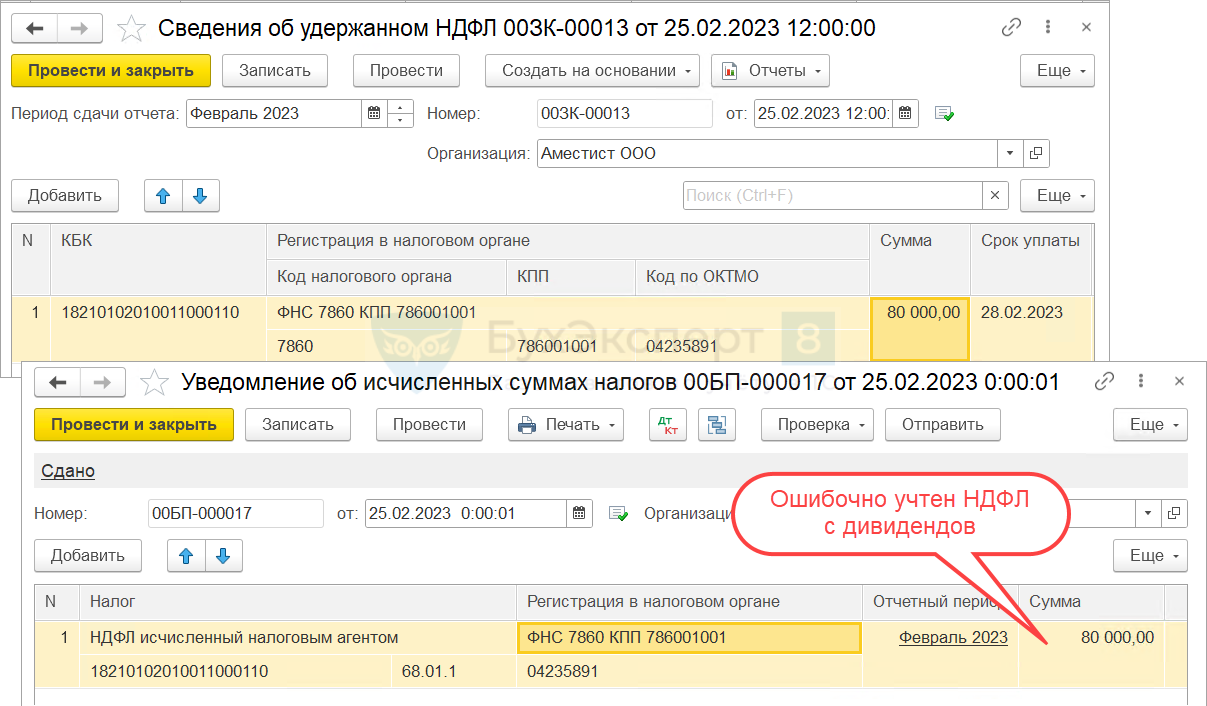

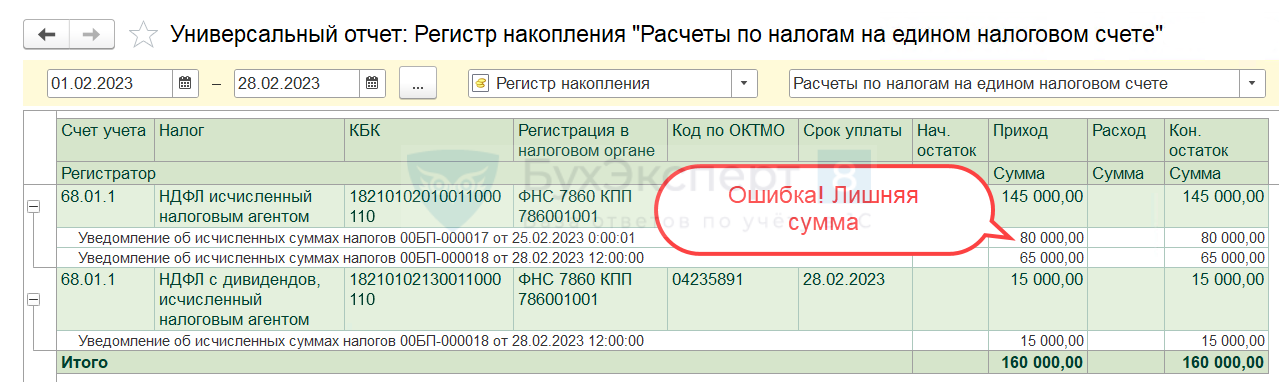

Пример 4. Исправление ошибки в КБК правкой исходного «Отражения»

20 февраля организация выплатила зарплату и удержала с нее НДФЛ в размере 65 000 руб. На следующий день были выплачены дивиденды. Сумма удержанного НДФЛ с дивидендов составила 15 000 руб. В Отражении удержанного НДФЛ в бухучете налог с дивидендов был ошибочно отнесен к тому же КБК, что и налог с зарплаты.

В 1С: Бухгалтерию при синхронизации поступили ошибочные Сведения об удержанном НДФЛ и на их основании создано и передано в ИФНС Уведомление об исчисленных суммах налогов.

Рассмотрим, как исправить Отражение удержанного НДФЛ в бухучете в ЗУП 3.1 и подготовить новое Уведомление в 1С: Бухгалтерии.

С2023 года для дивидендов введены отдельные КБК. Подробнее об этом — смотрите в статье Для НДФЛ с дивидендов ввели свои КБК с 2023.

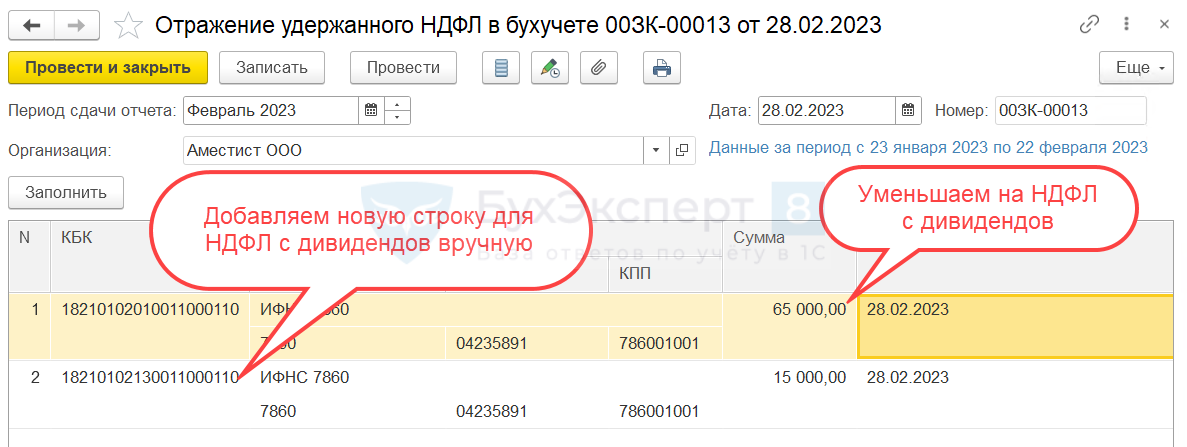

- Для исправления ошибки откроем документ Отражение удержанного НДФЛ в бухучете и откорректируем его вручную:

- В строке с общим КБК уменьшим сумму на НДФЛ с дивидендов.

- Добавим новую строку для налога с дивидендов и укажем в ней КБК для дивидендов.

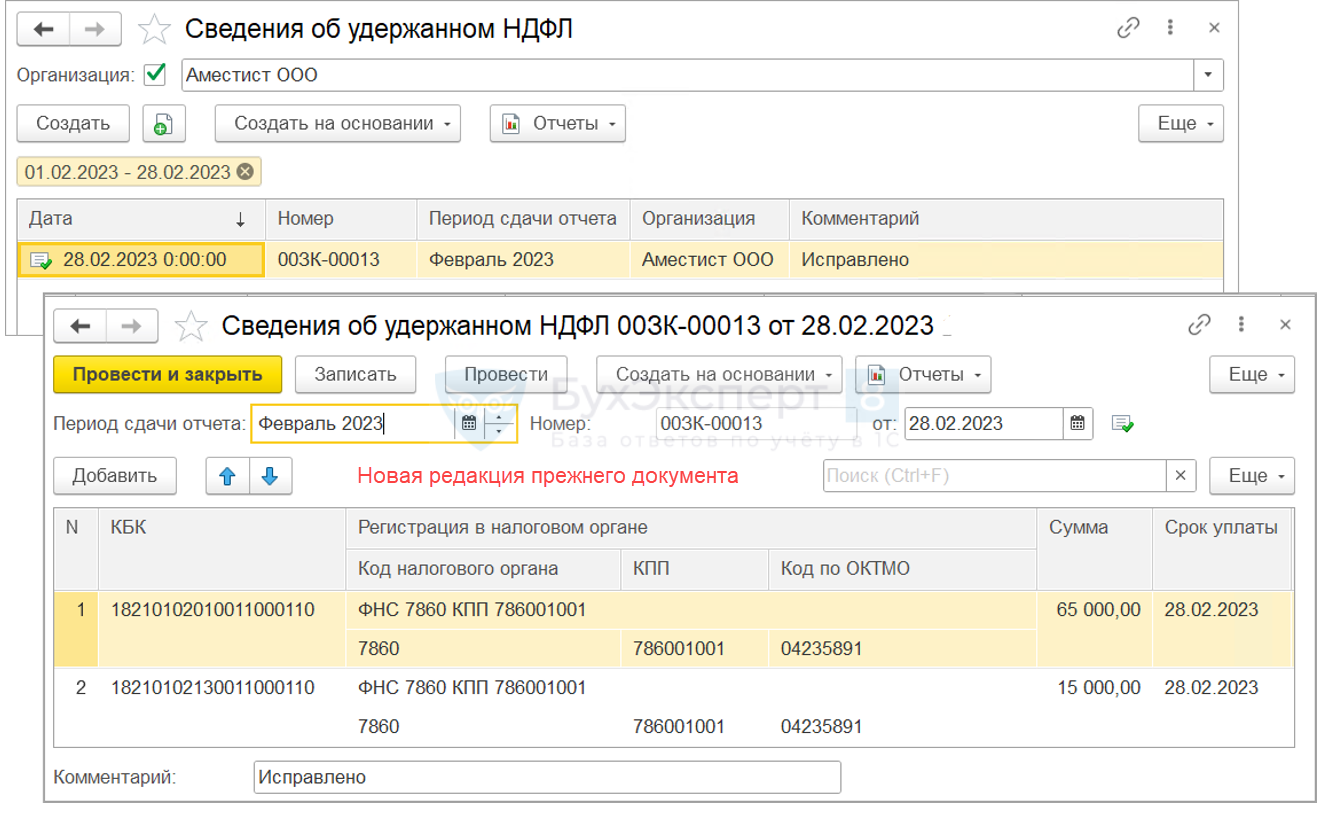

- Отредактированное Отражение удержанного НДФЛ в бухучете передадим в бухгалтерскую программу. Документ поступит в 1C: Бухгалтерию и создаст в ней новую редакцию документа Сведения об удержанном НДФЛ.

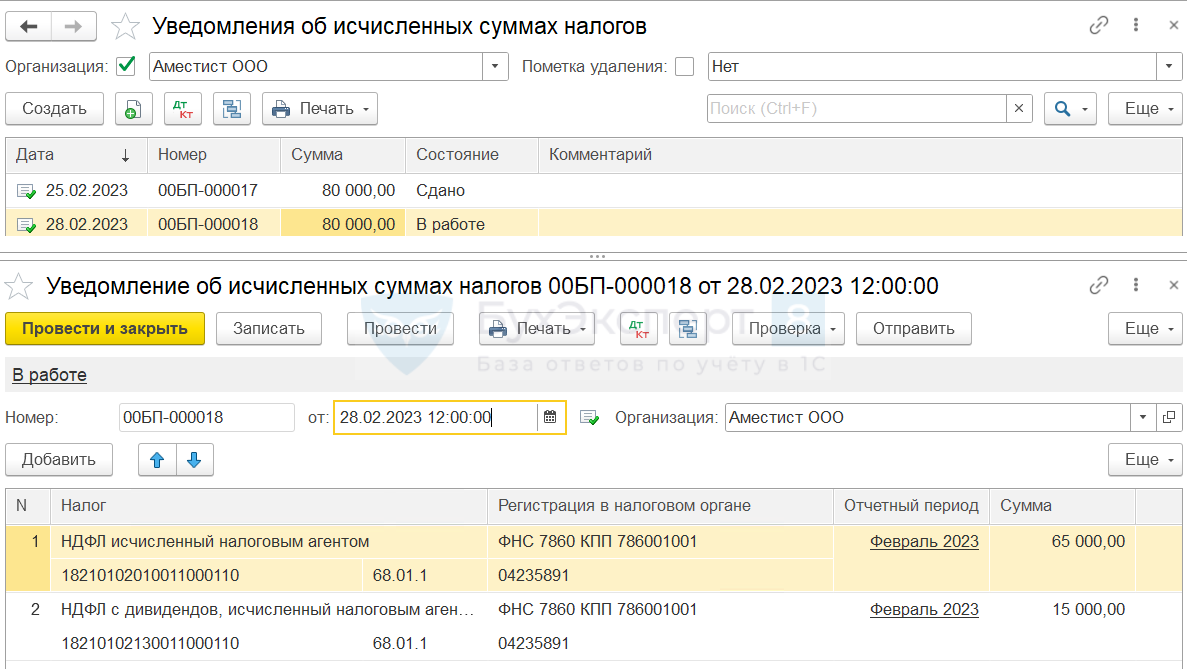

- Создадим на основании новой редакции Сведений еще одно Уведомление и проведем его. Теперь в программе проведено два Уведомления.

В результате суммы НДФЛ с зарплаты по счетам 68.01.1 и 68.90 и по регистру накопления Расчеты по налогам на едином налоговом счете задвоились. Всего сумма удержанного НДФЛ за февраль должна быть учтена в размере 80 000 руб. Из них 65 000 руб. – НДФЛ с зарплаты и 15 000 руб. – НДФЛ с дивидендов. В учете проводки по уплате НДФЛ отражены на 160 000 руб. – это ошибка.

В результате суммы НДФЛ с зарплаты по счетам 68.01.1 и 68.90 и по регистру накопления Расчеты по налогам на едином налоговом счете задвоились. Всего сумма удержанного НДФЛ за февраль должна быть учтена в размере 80 000 руб. Из них 65 000 руб. – НДФЛ с зарплаты и 15 000 руб. – НДФЛ с дивидендов. В учете проводки по уплате НДФЛ отражены на 160 000 руб. – это ошибка.

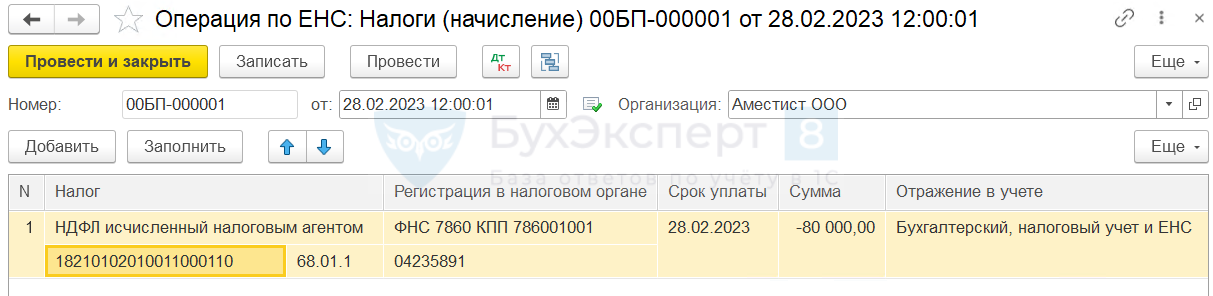

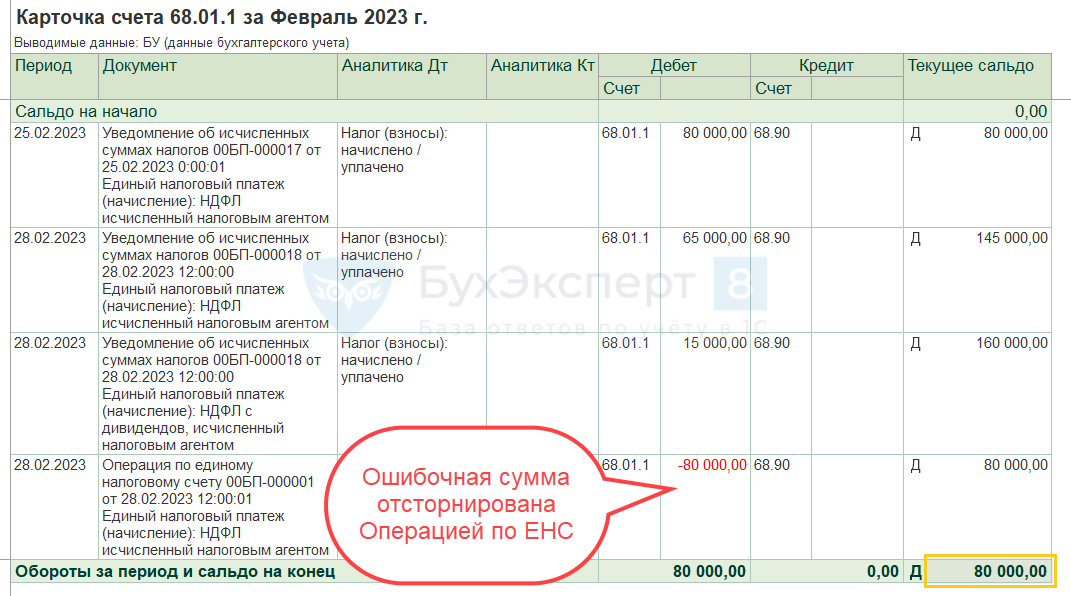

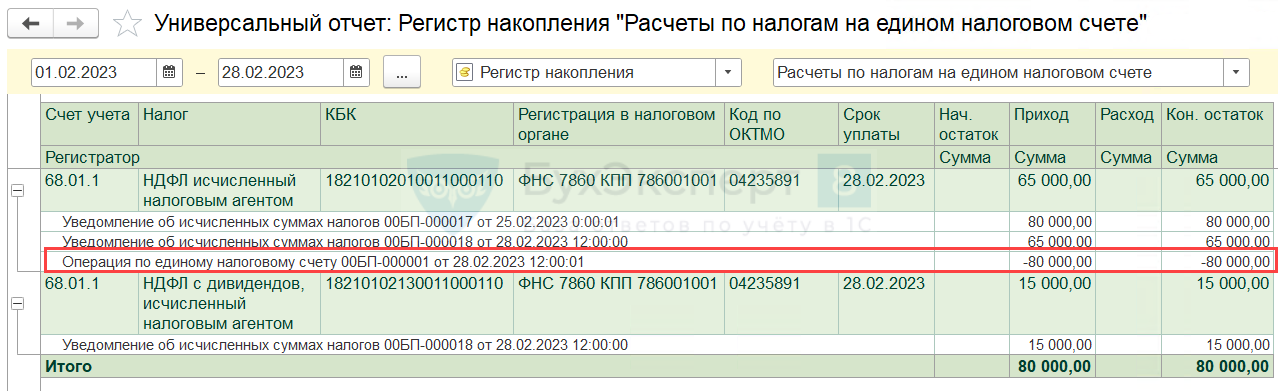

- Исправим ошибки в суммах взаиморасчетов с ИФНС при помощи Операции по ЕНС (Операции – Единый налоговый счет – Операции по счету). Создадим операцию вида Налоги (начисление). Укажем с минусом сумму налога по первичному уведомлению 80 000 руб. по КБК для НДФЛ с зарплаты.

Убедимся, что суммы уплаченного НДФЛ теперь отражены верно – в размере 80 000 руб.

См. также:

- ЗУП 3.1: важные дела февраля 2023

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

Уведомление об исчисленных суммах налога: вкратце о главном

Уведомление сдается только в двух случаях:

-

Если по платежу не предусмотрена сдача отчетности.

-

Если срок уплаты платежа наступает раньше сдачи декларации (расчета).

Таким критериям соответствуют несколько платежей:

-

УСН – в отношении авансов за I квартал, полугодие и 9 месяцев.

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

-

ЕСХН – по авансовому платежу за полугодие.

Срок сдачи до 25 июля.

-

Имущественные налоги организаций – земельный, транспортный, налог на имущество.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

-

Налог на прибыль для налоговых агентов.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

-

Страховые взносы за сотрудников.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

-

НДФЛ за сотрудников.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

-

Ошибка в сумме платежа.

-

Ошибка в реквизитах (КБК, ОКТМО налоговый или отчетный периоды).

-

Ошибка в платежке, которая заменяет уведомление.

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Напомним, что уведомление подается по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (КНД 1110355). Отдельной корректирующей формы для исправления ошибок в первичном уведомлении законом не предусмотрено.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

-

Изменения вносятся только в части ошибочных данных, а не всего уведомления.

-

Скорректированное уведомление можно направить в налоговую инспекцию тем же способом: на бумаге или в электронной форме.

-

Не требуется подача корректировки, если после уведомления с ошибкой была подана декларация или расчет.

-

Ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС.

Исправление ошибки в сумме платежа

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

-

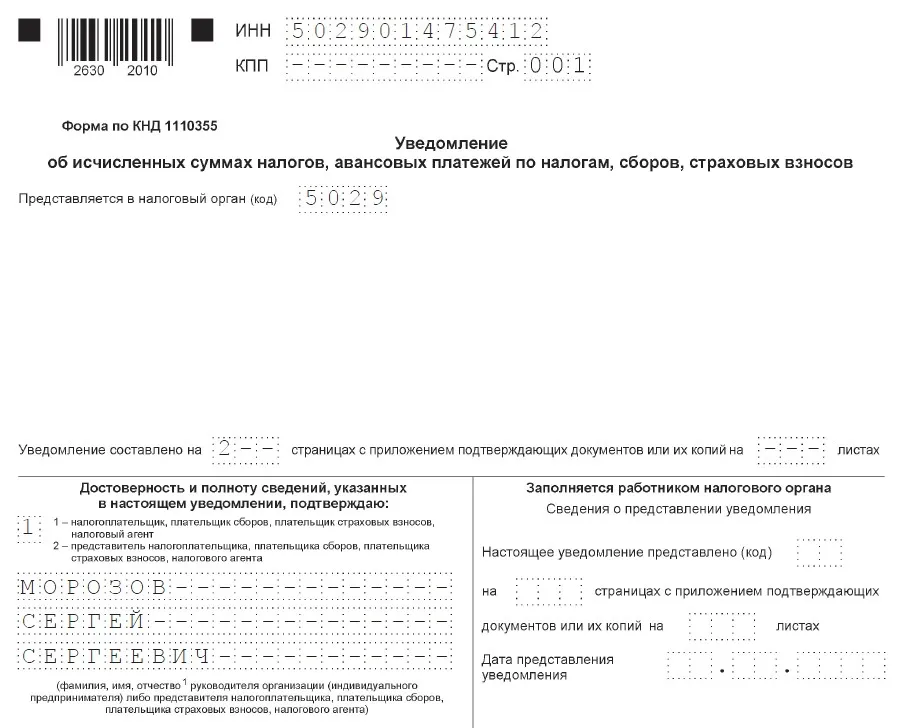

Продублировать данные, отраженные на Титульном листе.

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

-

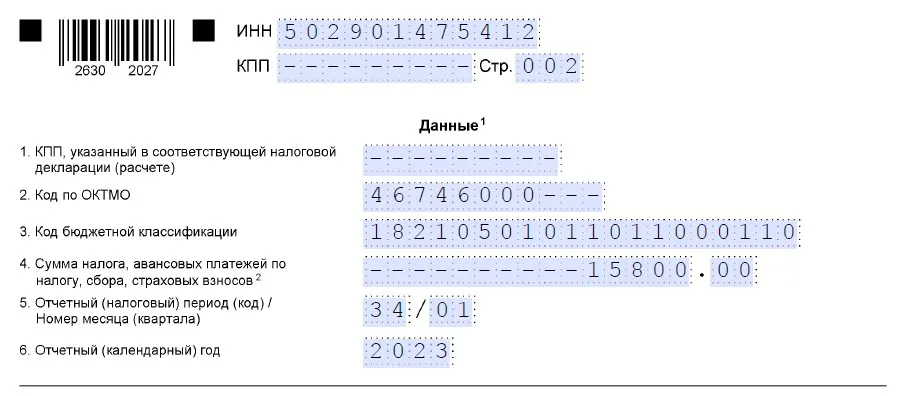

Скорректировать сумму платежа в разделе «Данные».

Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения.

Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление:

Исправление ошибки в реквизитах уведомления

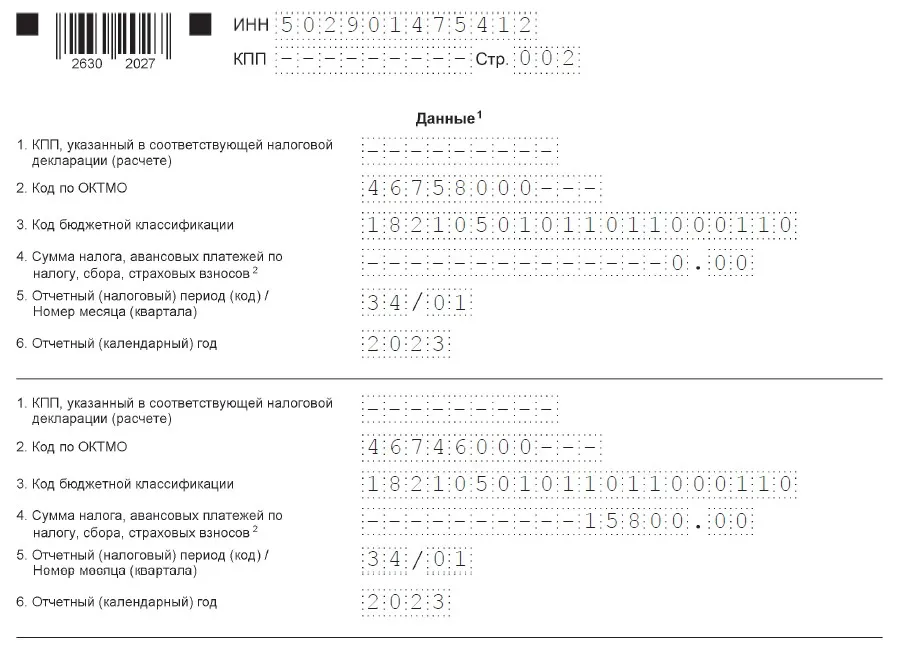

Это более сложный вариант. Для корректировки реквизитов уведомления нужно:

-

В разделе «Данные» заполнить два блока строк 1-6.

В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0».

Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса.

-

Продублировать данные, отраженные на Титульном листе.

ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление:

ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Исправление ошибки в платежке-уведомлении

Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах.

Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов.

Телеграм-канал Евгении Мемрук BIZNESINALOGI

Все про налоги, клиентов, ценообразование, аутсорсинг.

Реклама: ИП Мемрук, ИНН: 772074952763

Информация, содержащаяся в реестре юридических лиц, должна быть достоверной. Ответственность за это несёт Федеральная налоговая служба и сами заявители. Если в сведениях об организации обнаружена ошибка, её надо исправить. Причём, исправление ошибок в ЕГРЮЛ оформляется по-разному, в зависимости от того, по чьей вине они допущены.

Ошибка ошибке рознь

Ошибка в ЕГРЮЛ может быть допущена практически в любых сведениях: наименовании ООО, юридическом адресе, данных директора и участников, размере уставного капитала и т.д.

Такая некорректная информация о компании может доставить массу проблем, ведь сведения в ЕГРЮЛ по умолчанию считаются достоверными. Например, если список участников, который ведёт ООО, не соответствует данным государственного реестра юридических лиц, то приоритетными считаются официальные сведения.

Достоверная выписка из ЕГРЮЛ нужна при открытии расчётного счёта, получении лицензии, заключении сделок, участии в торгах и многих других ситуациях. Это своего рода паспорт компании, и в нём не должно быть неточностей или ошибок.

Сведения в реестр юридических лиц заносит ФНС, но делает она это на основании данных, полученных от учредителей, директора, нотариуса. Сбои в подаче информации, в том числе технические, могут произойти на разных этапах, как по вине налоговой службы, так и по вине заявителей.

Как обнаружить ошибку в ЕГРЮЛ

После регистрации ООО стоит сразу проверить информацию о компании. Сделать это можно легко и быстро – с помощью бесплатного официального сервиса ФНС.

Просто введите данные организации: коды ИНН/ОГРН или полное наименование. Скачайте полученный документ и проверьте, все ли сведения соответствуют действительности. Такую же проверку стоит проводить после каждого изменения данных об ООО: смене директора, адреса, составе участников и др.

Если ошибка в ЕГРЮЛ действительно есть, то о ней надо сообщить в ИФНС и убедиться, что исправления внесены. А вот порядок действий зависит от того, что стало источником неверных данных.

Что делать, если ошибку допустила ФНС

Если в поданных ранее регистрационных заявлениях все данные корректны, но в ЕГРЮЛ они не соответствуют действительности, то это вина налоговой службы. На этот случай существует специальный регламент, который позволяет исправить ошибку в ЕГРЮЛ (приказ Минфина России от 30.10.2017 N 165н).

Чтобы сообщить об ошибке, надо подать в ИФНС заявление в свободной форме, где указать, какие данные должны были быть внесены. В качестве заявителя выступает директор ООО.

Бланк заявления об исправлении ошибок в ЕГРЮЛ по вине ИФНС

После получения заявления налоговый орган должен проверить информацию об ошибке. Если это действительно так, то в течение пяти рабочих дней данные должны быть исправлены. После этого ИФНС направляет заявителю уведомление, где подтверждает внесение корректной информации, а также новый лист записи ЕГРЮЛ.

Исправление ошибок, допущенных организацией

Если ошибочные данные внесены в реестр по вине самой организации, то сообщить об этом надо по форме Р13014. Это универсальный документ, который подаётся при изменении любых данных об ООО.

Какой-то особенный порядок исправления ошибочных сведений в ЕГРЮЛ по вине заявителя закон не устанавливает. Однако форма Р13014 содержит специальное поле на титульном листе, которое так и называется «Исправление ошибок, допущенных в ранее представленном заявлении».

В зависимости от категории ошибки, заявление Р13014 оформляется по-разному, но во всех случаях заполняется титульный лист и лист Н на заявителя.

Скачать актуальный редактируемый бланк Р13014.

На титульном листе указывают коды ОГРН и ИНН, а также проставляют цифру «4» во втором пункте. Остальные листы заполняются в зависимости от того, какие именно сведения должны быть изменены на корректные:

- фирменное наименование ООО – лист А;

- юридический адрес – лист Б;

- данные участника-физического лица – лист Г;

- данные директора – лист И.

Предположим, вы обнаружили, что фамилия одного из участников указана неверно. Чтобы исправить ошибку в ЕГРЮЛ для такой ситуации заполняют титульный лист, а также листы Г и П.

На листе Г в первом пункте выбирается значение «3», которое означает изменение сведений об участнике. Раздел 2 заполняется данными, указанными в ЕГРЮЛ, то есть ошибочными. А уже в разделе 3 вписывают новые корректные сведения, которые надо внести в реестр относительно этого участника.

Бланк формы Р13014 для исправления ошибок в ЕГРЮЛ

Регистрация изменений по форме Р13014

Итак, мы разобрались, как исправить ошибку в ранее поданном заявлении. Теперь о том, как зарегистрировать эти изменения в регистрирующей налоговой инспекции.

Собирать по этому вопросу общее собрание участников или принимать решение единственного учредителя закон не обязывает, ведь при исправлении ошибок в ЕГРЮЛ устав не меняется. В этом случае действует пункт 2 статьи 17 закона «О государственной регистрации ИП и юридических лиц», в соответствии с которым подаётся только заявление Р13014.

Тем не менее, на практике случается, что налоговая требует какой-то документ, подтверждающий внесение изменений в ЕГРЮЛ. В этом случае можно приложить к заявлению Р13014 копию приказа директора, где он распоряжается провести регистрацию изменений в EГPЮЛ для исправления имеющихся ошибок.

Заполненное заявление Р13014 заверяется у нотариуса, даже если подает его в налоговую сам руководитель. Избавить от этой необходимости может только наличие ЭЦП. Пошлина за исправление ошибок не взимается, поскольку в этом случае нет изменения устава.

Ошибка в ЕГРЮЛ должна быть исправлена в течение пяти рабочих дней со дня приема заявления Р13014. Такой срок установлен пунктом 1 статьи 8 закона от 08.08.2001 N 129-ФЗ.

И конечно, после этого стоит ещё раз проверить корректность сведений о компании, содержащихся в ЕГРЮЛ. Для этого используется сервис ФНС, ссылка на который есть выше.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Налоговая «революция» 2023 года стала для многих бухгалтеров реальным кошмаром: новые сроки и порядок уплаты налогов, новые платежные поручения, непонятные уведомления по налогам и взносам и многое другое…Разумеется, особенно в начале 2023 года, были допущены различные ошибки и неточности в документах. Но как теперь их исправить? Что делать, если ошибка закралась в уведомление по ЕНП? Нужно ли вообще подавать уточенные уведомления? Отвечаем на вопросы и приводим примеры заполнения корректирующих уведомлений по ЕНП.

Зачем исправлять ошибки в уведомлениях?

Сразу скажем, что в НК РФ нет никаких штрафов за ошибки и неточности уведомлениях по налогам и взносам. Однако, по нашему мнению, их лучше исправлять. Ведь получив ошибочные сведения, налоговики разнесут их на ЕНС (единый налоговый счет) компании или ИП. И может начаться неразбериха. Например, налоговики не смогут зачесть переплату по какому-либо налогу или отнесут платеж на «ошибочный» КБК.

Далее рассмотрим конкретные ситуации, с которыми вы можете столкнуться.

Также см. «Сроки подачи уведомлений по ЕНП в 2023 году».

Если ошиблись в реквизитах

Предположим, что ошибка была допущена в реквизитах уведомления: неверно указаны ОКТМО, КПП, отчетный (налоговый) период или КБК.

В такой ситуации – направьте в ИФНС новое уведомление с верными реквизитами. Однако новое уведомление заполняйте только в отношении обязанности, по которой произошла ошибка. Если вы ошиблись в блоке данных, например, с НДФЛ, то следует в исправленном уведомлении показывать данные по страховым взносам. Нужно исправлять ошибку только в отношении НДФЛ.

Правило

Исправляем только ту часть уведомления, в которой обнаружена ошибка. Заново дублировать весь раздел 2 “Данные” – не нужно.

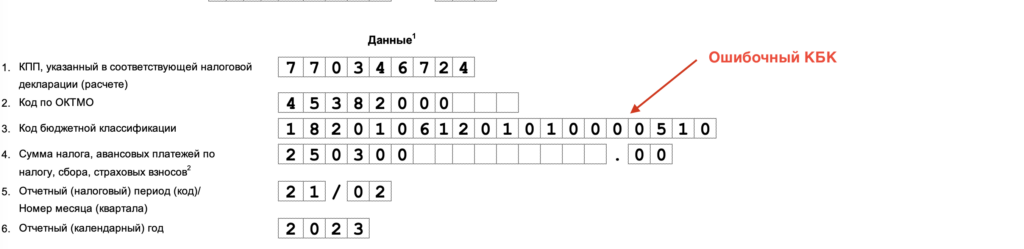

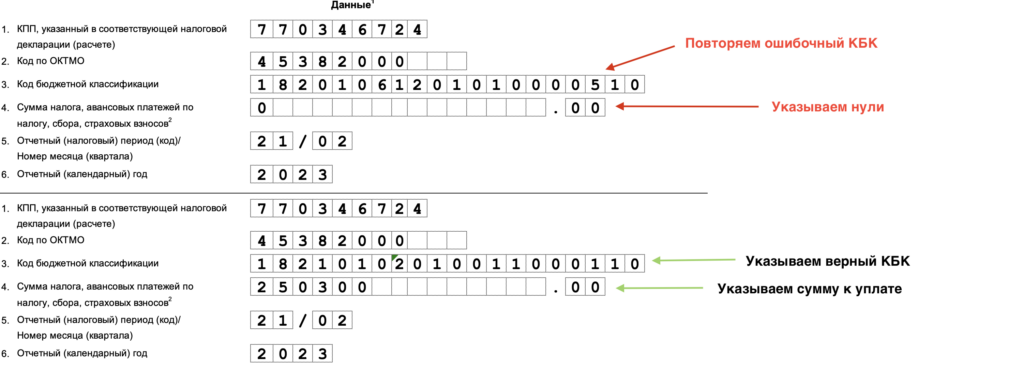

Теперь поясним на примере. Предположим, что ошибка была допущена в КБК. Вместо КБК по НДФЛ – 182 1 01 02010 01 1000 110 бухгалтер ошибочно указал КБК для единого налогового платежа – 182 01 06 12 01 01 0000 510.

Алгоритм формирования уточненного уведомления такой:

Шаг 1. Повторите ошибочные реквизиты в новом уведомлении, а в сумме укажите «0».

Шаг 2. Новой строкой укажите верные реквизиты и сумму.

По первому блоку налоговики «увидят» ноль и поймут, что ошибка не в сумме, в реквизитах. А из второго блока они подтянут в базу правильные данные.

Шаг 3. Направьте уточненное уведомление в ИФНС. Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Если ошиблись в сумме налога/взноса

Чтобы исправить сумму начисленных налогов/взносов в уведомлении – создайте новое уведомление. В нем приведите реквизиты платежа, который указали с ошибкой. Проставьте те же КПП, КБК, ОКТМО, период и впишите новую сумму.

Не нужно указывать либо зачеркивать старые суммы. Смысл в том, что вновь поданное уведомление – автоматически отменяет ошибочное. Корректировка произойдет автоматически при поступлении уведомления в ИФНС.

Предположим, что бухгалтеру в уведомлении в части НДФЛ нужно было указать сумму 25 000 рублей. А он ошибочно указал меньше – 2500 рублей.

После выявления ошибки в ИФНС было направлено новое уведомление.

Имейте в виду

Предоставление уточненных данных уведомления после сдачи деклараций и расчетов не требуется. То есть, если налоговый агент уже сдал, допустим, 6-НДФЛ, то уведомление за этот период подавать не надо.

А если ошибка в платежке-уведомлении?

В 2023 года налогоплательщики могут вместо уведомлений формировать «старые» платежки. Как действовать, если ошибка была выявлена в реквизитах такой платежки-уведомлении?

Направьте в инспекцию уведомление с верными реквизитами. Однако после того как налогоплательщик представит уведомление для исправления платежки, представлять уведомления в виде платежных поручений больше нельзя. Подать уведомление – единственный способ, которым можно уточнить данные до сдачи отчетности.

Важно

Направление информации об уточнении платежа в адрес ИФНС не предусмотрено.

Также рекомендуем обратить внимание на 2 важных момента:

- Уведомление не представляйте, если успели сдать налоговую отчетность после подачи платежки с ошибочными данными. Уведомлением можно исправить КПП плательщика, КБК, ОКТМО, период и сумму. Главное, чтобы из уведомления было ясно, какой платеж нужно исправить. Для этого придерживайтесь алгоритма, который описан выше.

- Если ИФНС не сможет однозначно определить налоговый период или плательщик укажет КБК, по которому не сдают уведомление, на основании такой платежки на ЕНС не сформируется начисление. Деньги останутся на ЕНС, пока в ИФНС не поступит налоговая отчетность либо деньги не направят на уплату других налогов. Иными словами, деньги могут просто «зависнуть» на ЕНС.

Рекомендации ФНС

На официальной промо-странице ФНС рекомендует следующий порядок действий:

Источники: