Рассказываем список правок, которые можно внести в полис ОСАГО через личный кабинет страховой компании.

Прежде чем аннулировать полис, попробуйте внести изменения через личный кабинет страховой компании. Чаще всего вход происходит через телефон, почту клиента или по номеру полиса.

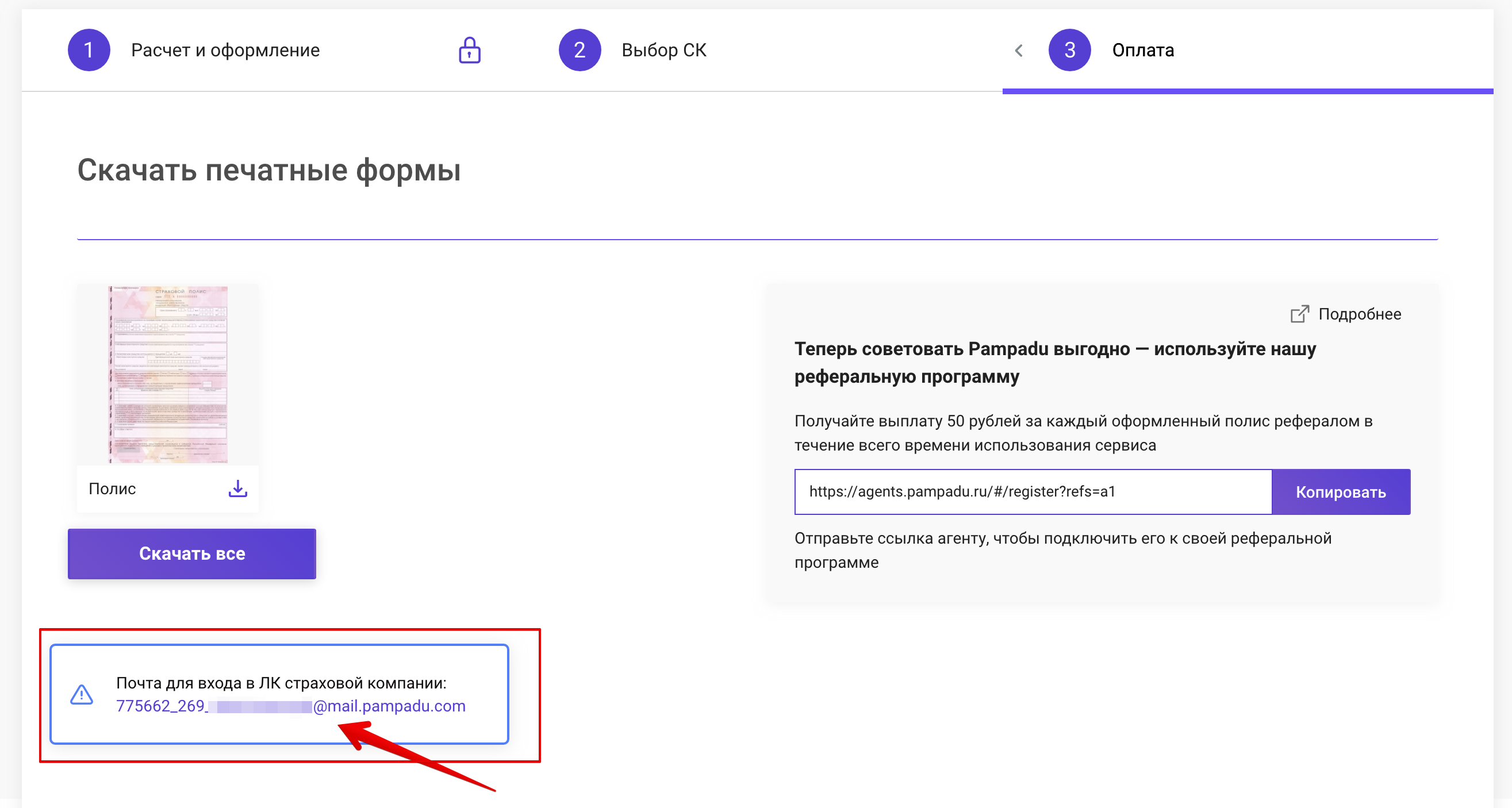

Для входа по почте используется сгенерированная почта, которая указана на 3-м этапе оплаты и получения полиса.

Альфастрахование

Вход по логину или почте (задается при регистрации, не обязательна как при оформлении).

Можно изменить:

— VIN, марка/модель, год выпуска, мощность (с загрузкой документов)

— госномер, ПТС (без загрузки документов)

Ингосстрах

Вход по логину или почте либо можно зарегистрироваться по номеру полиса.

Можно изменить:

— Водители

— Данные по ТС

— Период использования

Росгосстрах

Вход по почте.

Можно изменить:

— добавить/удалить/изменить водителя

— увеличить/уменьшить период использования ТС

— данные собственника

— ФИО или документы страхователя

— номер кузова или регистрационных документов

— госномер

— добавить/убрать прицеп

СОГАЗ

Вход по почте.

Можно изменить:

— данные ТС (тип серия, номер выдача)

— госномер

— добавить/убрать прицеп

— добавить/удалить водителя

— данные водителей

— увеличить/уменьшить период использования ТС

— данные собственника

— ФИО или документы страхователя

Ренессанс

Вход по почте.

Можно изменить:

— ФИО страхователя, собственника, водителя (с загрузкой сканов документов)

— VIN, марка/модель, год выпуска, мощность (с загрузкой документов)

— госномер, ПТС(без загрузки документов)

— цель использования, аренда авто (без документов)

— класс на начало страхования (c загрузкой ву)

— срок страхования, период

— добавить водителя/сделать без ограничений

МАКС

Вход по номеру телефона.

Можно изменить:

— период

— добавить/удалить водителя/без ограничений

— госномер

— марка/модель

— документы на ТС — ПТС, СТС

Абсолют-страхование

Вход по телефону или почте — создается при регистрации, не обязательно как при оформлении).

Можно изменить:

— период

— добавить/удалить водителя/без ограничений

— госномер

— марка/модель

Тинькофф-страхование

Вход в ЛК по номеру телефона

Внесение изменений по телефону горячей линии 88007558000 или 88005551010

ВСК

Вход по указанному телефону.

Можно изменить:

— период

— добавить/удалить водителя/без ограничений

— госномер

— марка/модель

Информация для

физических лиц

юридических лиц

![]()

Действует ли мой страховой полис?

![]()

Смогу ли я получить помощь за рубежом по своему полису

путешественника?

![]()

Могу ли я расторгнуть туристический полис и вернуть деньги в связи с

прекращением авиасообщения?

![]()

Предусмотрена ли страховая выплата в связи с отменой авиарейса из-за

прекращения авиасообщения?

![]()

Работает ли мобильное приложение «СОГАЗ – здоровье и страхование»?

![]()

Работает ли телемедицинский сервис?

![]()

Как я могу оплачивать полисы страхования?

Мы следим за развитием ситуации и будем своевременно информировать вас. При этом мы призываем доверять

только официальным сообщениям и рекомендациям АО «СОГАЗ», связанным с работой компании в

текущих условиях.

Ваше спокойствие — наш приоритет.

Мы всегда рядом с вами и остаемся для вас надежным партнером.

Сегодня каждый законопослушный водитель, при остановке сотрудником ГИБДД на дороге, может предъявить ему договор. В то же время не все могут обеспечить его наличие с той информацией, которая соответствует действительности (фамилия или характеристики в ПТС, СТС). В этой статье рассмотрим вопрос того, как скорректировать данные в страховке, можно ли это сделать онлайн или только лично.

В каких случаях требуется коррекция и какие данные могут меняться?

Соответственно п. 8 ст. 15 ФЗ «Об ОСАГО» водитель должен знать, что в период действия договора в случае появления чего-то нового, страховщика нужно об этом оповестить. Это требование есть и в Правилах компаний. Эта норма касается информации, которая пишется в самом бланке и которая предоставляется клиентами при заключении соглашения:

- паспорта;

- водительского удостоверения;

- ПТС, СТС, в том числе при переоформлении бумаг на другого водителя.

Если оформление производилось дистанционно, через

интернет, страхователь не сможет внести правки относительно:

- страхователя;

- транспортного средства;

- срока действия договора.

В перечисленных случаях нужно сначала оформить

расторжение старого договора, после чего оформить новый вариант.

Как внести изменения

данных в полис ОСАГО?

Принцип внесения новых параметров предельно прост. В помощь страхователям работают консультанты компаний, которые могут бесплатно проконсультировать и сориентировать, как поступить в разных случаях. У них же можно узнать о том, есть ли возможность у конкретной компании выполнить процедуру через официальный сайт или как поменять данные в электронном полисе ОСАГО.

Нужно сделать следующее:

- Написать заявление. Бланк выдает специалист компании. Он же может проконсультировать относительно правильного заполнения.

- Предоставить пакет документов. Кроме паспорта и самого бланка страховки, нужна бумага, подтверждающая действительность обращения. В ней должны быть отражены правки, соответственно которым должна быть произведена корректировка. Если оформлен электронный вариант, нужно иметь при себе его распечатанную версию с личной подписью.

- Предоставить машину для осмотра. Это требование закреплено на законодательном уровне, но по факту требуется это не всегда.

- Получить бланк с корректировкой или новый. В первом случае обновленная информация отображается оборотной стороне в графе особых условий с обозначением должности сотрудника, который внес правки, его ФИО, подписи, даты и времени. Во втором случае в графе особых пометок пишется номер первоначально заключенного договора.

После выдачи страховки компания вносит изменения в полисе ОСАГО с фиксацией в своей базе, а также в базе РСА.

Чтобы переделать

полис ОСАГО, платить не нужно, если вносимые правки не влияют на

страховой платеж. Если же повышается или уменьшается степень риска (добавляется

или убирается водитель, меняется стаж), может потребоваться доплата или

наоборот, выплата в пользу клиента.

Типы корректировок

Какой порядок

действий при смене фамилии?

При изменении фамилии в полисе порядок обращения аналогичный, описанному выше, и сделать это важно, так как данные должны быть зафиксированы не только у страховщика, но и у РСА. При этом в наличии должны быть уже замененными все другие: паспорт, удостоверение водителя, документы на ТС. Кроме этого, предъявляется свидетельство о смене фамилии, свидетельство о браке или другой документ, на основании которого фиксируется новая фамилия.

Как внести изменения в электронный полис ОСАГО?

В том случае, если конкретная компания допускает

возможность обращения страхователя онлайн, как правило, клиент должен

производить запрос через личный кабинет. Поэтому в таком случае следует быть

зарегистрированным. Уже зайдя в «Персональный кабинет», требуется перейти в

раздел с перечнем страховок и произвести необходимую корректировку, выбрав

нужное из предлагаемого списка. Если требуемый вариант отсутствует, следует

обращаться в СК лично. В других случаях поможет консультация специалиста.

Важно! В соответствии с пятнадцатой статьей 8 части ФЗ №40 заявление должно подаваться письменно. О том, как скорректировать данные в электронном полисе ОСАГО и есть ли у страховщика такая возможность, нужно узнавать в конкретном случае у представителя своей СК.

Можно ли обращаться по

доверенности, и в каких случаях это требуется?

Если переделать

полис ОСАГО нужно при помощи другого лица, оформляется

доверенность. Должна она быть нотариально заверенной или нет, определяется

конкретным страховщиком. Подается данный документ вместе с другими, список

которых приведен выше, а также личным паспортом доверенного. Если оригиналы

бумаг не предоставляются, должны быть их заверенные копии.

Если по имеющимся сведениям собственник ТС – не

страхователь, то без доверенности произвести корректировку он не сможет.

Юридическое лицо обязано предоставить доверенность или приказ на право подписи

документов уполномоченным лицом.

В течение какого времени страховая компания

выполняет корректировку данных?

Внесение изменения в электронную страховку производится быстро. Если корректировка в бланке не требуется, было произведено обращение через сайт, то страхователю направляется только уведомление о регистрации новой информации. Если данные в бланке меняются, нужна доплата, то в срок 2 рабочих дней высылается электронная страховка или выдается бумажный вариант. Правки по заявлению на изменения в полисе ОСАГО также вносятся в единую базу РСА. На это отводится 1 рабочая неделя.

Если необходимые данные не были вовремя

скорректированы, что грозит страхователю?

Никаких штрафов и наказаний относительно не внесения поправок в договор автогражданской ответственности нет. В то же время факты утраты скидки по безаварийной езде есть. Также следует иметь в виду, что при проверке документов инспектором ГИБДД он должен иметь возможность определить соответствие документов лицу, их предъявляющему. Если бумага будет признана недействительной, могут выписать штраф. Некоторые компании могут отказать в выплате по причине того, что упомянутая корректировка не была выполнена и информация, которая значится в их базе, неправильная. Из сказанного следует, что знание того, как внести изменения в электронный полис или бумажный экземпляр документа не требует изучения большого количества литературы. Для обращения достаточно минимального набора бумаг. Поэтому, не стоит пренебрегать необходимостью сделать корректировку.

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Читайте также

Стало нормой, что крупные компании безразличны к удобству своих клиентов. Мне понадобилось четыре раза позвонить оператору, чтобы исправить все ошибки и купить ОСАГО онлайн. Главным образом меня вводили в заблуждения сообщения об ошибках, которые по мнению СОГАЗа должны были мне помочь. Не меньше вреда оказывают и сами операторы, они не знают всех ответов и направляют по ложному пути. Здесь представлены некоторые ответы, которые могут помочь вам заполнить электронную анкету ОСАГО.

2023

И в этом году не получилось быстро оплатить, чтобы просто продлить заполненный полис. Как и в прошлом году, пришлось опять заполнять некоторые данные и опять прикладывать сканы. Операторам не звонил, но всё так же понадобилось много времени.

2022

Прошел год, но немногое изменилось. Я полагал, что в этом году — после того, как я лично заполнил все данные — я продлю полис ОСАГО быстро и без сложностей. К сожалению, этого не случилось и мне опять пришлось потратить почти 2 часа и несколько раз звонить операторам. Операторы не стали грамотнее и не находят ответов даже на простые вопросы. И так, что удалось выяснить в 2022 году.

Чтобы продлить ОСАГО нужно зайти в личный кабинет и в списке «Мои полисы» (в нужном полисе) щелкнуть ссылку «Продлить договор».

Приходится вводить данные, которые в прошлый раз уже указывались. Для справки, в поле «Период использования ТС» значение «10 и более месяцев» нужно понимать как «12 месяцев».

Вы должны быть готовы, что вам опять придется загружать сканы: водительского удостоверения (для каждого водителя), паспорта собственника и страхователя, свидетельства транспортного средства.

После оформления полиса ОСАГО, его можно проверить на сайте Российского Союза Автостраховщиков (РСА), по ссылке

https://dkbm-web.autoins.ru/dkbm-web-1.0/policyInfo.htm

В дополнении приведу ссылки на документы, которые вы должны принять, чтобы получить полис ОСАГО в компании СОГАЗ:

- Правила страхования (это в очередной раз подтверждает, что каждый гражданин РФ должен быть юристом):

https://direct.sogaz.ru/upload/files/osago_rules_2019.pdf - Пользовательское соглашение:

https://direct.sogaz.ru/upload/files/user_agreement.pdf - Согласие на обработку персональных данных:

https://direct.sogaz.ru/upload/files/personal_data_agreement_2020.pdf

2021

Продлить страховку

Если вы хотите продлить страховку, то вам нужно зайти в личный кабинет, перейти в раздел «Мои полисы» и нажать «Продлить». Такой подход немного упростит процедуру, но анкета будет заполнена с ошибками их нужно будет исправлять.

Некорректное число

Ошибка «Некорректное число» в поле «Мощность» означает, что разделительную запятую в числе нужно заменить на точку. О правилах русского языка в СОГАЗе ничего не слышали.

Некорректное значение

Если вы столкнулись с ошибкой «Некорректное значение» в поле «Мощность» или «Год выпуска», вам следует изменить «Модель» автомобиля на «Другая». В конце анкеты данные автомобиля придется заполнить вручную.

Дата выдачи первого удостоверения

Если у вас уже не первое водительское удостоверение, то может возникнуть затруднение. Вам нужно знать, что дату выдачи первого удостоверения, можно найти на обратной стороне действующего удостоверения (в колонке 10 или в пункте 14) – это не является проблемой и не нужно искать эту дату где-то еще и уж тем более запрашивать в ГИБДД, как посоветовал оператор СОГАЗа. В пункте 14 действующего удостоверения указывается только год, этого достаточно – в анкете можно указать «1 января, год из удостоверения» (главное указать правильный год).

Коэффициент бонус-малус (КБМ)

Это вам скорее всего не понадобится, рассчитывается КБМ автоматически, этот путь я прошел пока разбирался, пробовал и ошибался.

Коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения (КБМ) можно получить на сайте РСА (Российский Союз Автостраховщиков), для этого нужно заполнить анкету.

Чтобы найти анкету КБМ, в поисковой системе следует искать: Проверить КБМ — РСА

Обращаю ваше внимание, что коэффициент будет очень незаметно размещаться в конце анкеты – будьте внимательны. Рекомендую сохранить результаты у себя на компьютере (для этого есть кнопка) – мало ли какие обстоятельства заставят вас что-то доказывать. Сотрудники этих (страховых и прочих) организаций не отличаются аккуратностью.

Указать предыдущее водительское удостоверение

Я два раза уточнил у оператора, утверждается, что эта информация заполняется по желанию клиента. Надо отметить, СОГАЗ стремиться захватить как можно больше информации о клиенте. У меня например, в телефонном разговоре спросили организацию, в которой я работаю (конечно же, я на этот вопрос не ответил).

Водитель или автомобиль не прошли проверку

Если ошибка сообщает, что данные водителя или автомобиля не прошли проверку, а само сообщение неконкретно намекает, что не загружены сканы документов, то можете быть уверены, что проверка не может быть закончена пока вы не приложите сканы. Если вы ранее не прикладывали сканы, то сканы прикладывать обязательно.

Указанные данные не соответствуют скану документа

Если сообщение об ошибке говорит, что указанные данные не соответствуют скану документа, но указанные данные вами проверены и ошибок не содержат, то ошибку нужно читать по-другому: плохое качество скана. Вам нужно переделать скан документа и убедиться, что на скане нет каких-нибудь пятен или шумов.

Дополнительно

В заключении хочется добавить, что компания СОГАЗ не может, на достаточном уровне, ни предоставить инструкцию о заполнении электронной анкеты ОСАГО, ни дать полную информацию по телефону – и не дай Бог вам оказаться у них в их офисе, только и успевай отбиваться от агрессивных вопросов и услуг.

Лично я считаю, что если вы не Жерар Депардье, то с компанией СОГАЗ лучше дел не иметь вовсе. Ну а месье Депардье, как известно, знает толк во всех делах…

При оформлении ОСАГО вся информация должна переписываться с документов и проверяться как агентом СК, так и клиентом. Однако человеческий фактор никто не отменял. Бывают случаи, когда ошибка при оформлении все же допущена.

В статье разберемся, какие могут быть последствия неправильного заполнения бланка, как их избежать, какие есть способы исправления неточностей и придется ли платить за изменение документа.

Какие проблемы доставит ошибка в ОСАГО

При наступлении страхового случая водитель имеет право требовать выплату, даже если в полисе допущена ошибка или опечатка. Но перед этим придется вносить изменения в документ. Учитывая, что после аварии будет много других дел и бюрократических проблем, лучше заранее позаботиться об исправлении всех неточностей в полисе.

Ошибка при оформлении – не повод для отказа в выплатах! Штраф за опечатку в ОСАГО при проверке документов сотрудниками ДПС также не накладывается.

Если при оформлении е-ОСАГО будут допущены неточности в водительском стаже, мощности двигателя, адресе регистрации или другие ошибки, уменьшающие стоимость страховки, на автовладельца могут подать в суд за мошенничество.

Будет сложно доказать, что он сделал это умышленно, с корыстными целями. Но лишние судебные разбирательства, трата нервов и времени не нужны никому, поэтому лучше исправить опечатку сразу после обнаружения, даже если придется доплатить.

Основные типы ошибок при оформлении ОСАГО

При оформлении документа страховщик может допустить ошибку в любом поле, заполняемом вручную, например:

- в фамилии, имени, отчестве страхователя;

- дате рождения;

- VIN или госномере машины;

- марке и модели авто;

- адресе проживания;

- коэффициенте «Бонус-малус».

Агент СК должен самостоятельно переписывать информацию с документов, а потом дать клиенту возможность проверить все поля. Если автовладельцу не предоставили полис для контроля правильности заполнения, это нарушение правил. В случае оформления е-ОСАГО страхователь сам вносит все данные и несет ответственность за их достоверность лично.

Где и как исправить ошибку

Как исправить ошибку в полисе ОСАГО? Ни в коем случае нельзя самостоятельно вносить изменения в документ. Бланк заполняется только страховщиком.

Исправления производятся несколькими способами:

- На действующем договоре аккуратно зачеркивается неверное слово или буква, а правильные сведения указываются на ближайшем свободном месте: сверху или справа от ошибки. В поле «Особые отметки» прописывается фраза «Исправленному верить», ставится подпись и печать.

- Старый полис перечеркивается, уничтожается или остается у страхователя, взамен бесплатно оформляется новый. В нем в том же поле «Особые отметки» указывается, что это редакция бланка, а также прописывается причина переоформления.

Алгоритм действий

Разберем последовательность действий, необходимых для исправления ошибки в случае стандартной версии полиса и электронной.

Для обычного ОСАГО

Эта схема действий подойдет, даже если водитель является владельцем e-ОСАГО. Для исправления ошибки нужно приехать в офис компании, предоставить все документы, необходимые для получения полиса, заполнить заявление на переоформление.

- В шапке документа следует прописать номер филиала и название СК, в которую обращаетесь, ФИО и серию, номер полиса.

- В главной части заявления необходимо указать на опечатку и предоставить верные сведения (например, «прошу изменить имя с Данил на Даниил).

- Если ошибка была допущена в информации, влияющей на стоимость взносов, и автолюбитель переплатил, надо потребовать разницу и указать реквизиты для перевода (например, «прошу вернуть излишне уплаченную сумму по договору ОСАГО вследствие перерасчета стоимости страховой премии…).

- Также нужно перечислить документы, предоставленные страхователю, поставить подпись и дату подачи заявления.

Для е-ОСАГО

Если допущена ошибка в электронном полисе ОСАГО, то есть два варианта ее исправления. Первый – описан выше: прийти в офис и подать заявление. Второй (предоставляют не все организации) – через личный кабинет на сайте страховой компании. Для этого следует сделать следующее:

- Открыть официальный сайт компании.

- Войти в личный кабинет.

- Найти функцию «внести изменения».

- Оформить электронное заявление: указать причину переоформления, внести корректные данные.

- Заплатить недостающую сумму, если был перерасчет КБМ в пользу страховщика.

- Распечатать новую версию бланка, скачав PDF файл с сайта или получив его на e-mail.

Подводим итоги

Ошибка в официальном документе – неприятная находка, однако ничего страшного в этом нет. Придется потратить немного времени на переоформление полиса.

Заполнение нового бланка – формальность, поэтому этот процесс бесплатный.

Но если опечатка допущена при расчете стоимости страховых взносов, то деньги либо вернут (если клиент внес больше), либо придется доплатить (если СК недополучила сумму).

Как внести изменения в электронный полис ОСАГО онлайн — изменить данные в действующем страховом полисе

Сегодня каждый законопослушный водитель, при остановке сотрудником ГИБДД на дороге, может предъявить ему Договор. В то же время не все могут обеспечить его наличие с той информацией, которая соответствует действительности (фамилия или характеристики в ПТС, СТС). В этой статье рассмотрим вопрос того, как скорректировать данные в страховке, можно ли это сделать онлайн или только лично.

В каких случаях требуется коррекция и какие данные могут меняться?

Соответственно п. 8 ст. 15 ФЗ «Об ОСАГО» водитель должен знать, что в период действия договора в случае появления чего-то нового, страховщика нужно об этом оповестить. Это требование есть и в Правилах компаний. Эта норма касается информации, которая пишется в самом бланке и которая предоставляется клиентами при заключении соглашения:

- паспорта;

- водительского удостоверения;

- ПТС, СТС, в том числе при переоформлении бумаг на другого водителя.

Если оформление производилось дистанционно, через

интернет, страхователь не сможет внести правки относительно:

- страхователя;

- транспортного средства;

- срока действия договора.

В перечисленных случаях нужно сначала оформить

расторжение старого договора, после чего оформить новый вариант.

Как внести изменения

данных в полис ОСАГО?

Принцип внесения новых параметров предельно прост. В помощь страхователям работают консультанты компаний, которые могут бесплатно проконсультировать и сориентировать, как поступить в разных случаях. У них же можно узнать о том, есть ли возможность у конкретной компании выполнить процедуру через официальный сайт или как поменять данные в электронном полисе ОСАГО.

Нужно сделать следующее:

- Написать заявление. Бланк выдает специалист компании. Он же может проконсультировать относительно правильного заполнения.

- Предоставить пакет документов. Кроме паспорта и самого бланка страховки, нужна бумага, подтверждающая действительность обращения. В ней должны быть отражены правки, соответственно которым должна быть произведена корректировка. Если оформлен электронный вариант, нужно иметь при себе его распечатанную версию с личной подписью.

- Предоставить машину для осмотра. Это требование закреплено на законодательном уровне, но по факту требуется это не всегда.

- Получить бланк с корректировкой или новый. В первом случае обновленная информация отображается оборотной стороне в графе особых условий с обозначением должности сотрудника, который внес правки, его ФИО, подписи, даты и времени. Во втором случае в графе особых пометок пишется номер первоначально заключенного договора.

После выдачи страховки компания вносит изменения в полисе ОСАГО с фиксацией в своей базе, а также в базе РСА.

Чтобы переделать

полис ОСАГО, платить не нужно, если вносимые правки не влияют на

страховой платеж. Если же повышается или уменьшается степень риска (добавляется

или убирается водитель, меняется стаж), может потребоваться доплата или

наоборот, выплата в пользу клиента.

Типы корректировок

Какой порядок

действий при смене фамилии?

При изменении фамилии в полисе порядок обращения аналогичный, описанному выше, и сделать это важно, так как данные должны быть зафиксированы не только у страховщика, но и у РСА.

При этом в наличии должны быть уже замененными все другие: паспорт, удостоверение водителя, документы на ТС.

Кроме этого, предъявляется свидетельство о смене фамилии, свидетельство о браке или другой документ, на основании которого фиксируется новая фамилия.

Как внести изменения в электронный полис ОСАГО?

В том случае, если конкретная компания допускает

возможность обращения страхователя онлайн, как правило, клиент должен

производить запрос через личный кабинет. Поэтому в таком случае следует быть

зарегистрированным.

Уже зайдя в «Персональный кабинет», требуется перейти в

раздел с перечнем страховок и произвести необходимую корректировку, выбрав

нужное из предлагаемого списка. Если требуемый вариант отсутствует, следует

обращаться в СК лично.

В других случаях поможет консультация специалиста.

Важно! В соответствии с пятнадцатой статьей 8 части ФЗ №40 заявление должно подаваться письменно. О том, как скорректировать данные в электронном полисе ОСАГО и есть ли у страховщика такая возможность, нужно узнавать в конкретном случае у представителя своей СК.

Можно ли обращаться по

доверенности, и в каких случаях это требуется?

Если переделать

полис ОСАГО нужно при помощи другого лица, оформляется

Доверенность. Должна она быть нотариально заверенной или нет, определяется

конкретным страховщиком. Подается данный документ вместе с другими, список

которых приведен выше, а также личным паспортом доверенного. Если оригиналы

бумаг не предоставляются, должны быть их заверенные копии.

Если по имеющимся сведениям собственник ТС – не

страхователь, то без доверенности произвести корректировку он не сможет.

Юридическое лицо обязано предоставить доверенность или приказ на право подписи

документов уполномоченным лицом.

В течение какого времени страховая компания

выполняет корректировку данных?

Внесение изменения в электронную страховку производится быстро. Если корректировка в бланке не требуется, было произведено обращение через сайт, то страхователю направляется только уведомление о регистрации новой информации.

Если данные в бланке меняются, нужна доплата, то в срок 2 рабочих дней высылается электронная страховка или выдается бумажный вариант. Правки по заявлению на изменения в полисе ОСАГО также вносятся в единую базу РСА.

На это отводится 1 рабочая неделя.

Если необходимые данные не были вовремя

скорректированы, что грозит страхователю?

Никаких штрафов и наказаний относительно не внесения поправок в договор автогражданской ответственности нет. В то же время факты утраты скидки по безаварийной езде есть.

Также следует иметь в виду, что при проверке документов инспектором ГИБДД он должен иметь возможность определить соответствие документов лицу, их предъявляющему. Если бумага будет признана недействительной, могут выписать штраф.

Некоторые компании могут отказать в выплате по причине того, что упомянутая корректировка не была выполнена и информация, которая значится в их базе, неправильная.

Из сказанного следует, что знание того, как внести изменения в электронный полис или бумажный экземпляр документа не требует изучения большого количества литературы. Для обращения достаточно минимального набора бумаг. Поэтому, не стоит пренебрегать необходимостью сделать корректировку.

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Как исправить коэффициент «бонус-малус» ОСАГО при неверном применении

КБМ (коэффициент «бонус-малус») – один из коэффициентов, применяемый при расчете стоимости полиса ОСАГО, учитывающий наличие или отсутствие выплат по закончившемуся полису. Коэффициент был введен с момента принятия закона в 2003 году. Основной смысл КБМ – соотнесение размера страховой премии с качеством вождения. На практике он часто применяется некорректно. Рассмотрим, как исправить коэффициент «бонус-малус» ОСАГО при неверном применении.

Во время действия закона подход к применению коэффициента менялся, но не будем останавливаться на истории коэффициента.

Важно, что в 2013 году заработала информационная система, созданная на базе Российского союза автостраховщиков (АИС ОСАГО), и заключение договора ОСАГО без запроса КБМ в информационной системе стало невозможно.

С 1 июля 2014 года АИС РСА, в соответствии с правилами ОСАГО и указанием Банка России, является единственным способом определения КБМ.

При загрузке данных в АИС ОСАГО большое количество водителей утратили свои «скидки» как из-за различного рода технических проблем, так и из-за некорректного применения КБМ страховщиком, передававшим сведения в момент формирования базы. Мы попытаемся разъяснить существующий принцип применения КБМ и порядок действий для его изменения, если коэффициент применен неверно.

Принципы применения КБМ

В зависимости от наличия или отсутствия выплат, произошедших по вине водителя, каждому водителю (при ограниченном списке лиц, допущенных к управлению) или собственнику (при неограниченном списке) при заключении договора присваивается класс, которому соответствует определенный КБМ. При первоначальном заключении договора или отсутствии страховой истории в течение одного года и более присваивается 3-й класс.

| Класс | КБМ | Класс по окончании годового срока страхования с учетом наличия страховых выплат* по предыдущим договорам | ||||

| Выплат не было | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплаты | ||

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

* Несколько выплат по одному ДТП считаются одной выплатой.

Присвоение класса М влечет удорожание полиса с «базовым» классом в 2,45 раза, а отсутствие выплат в течение десяти лет присваивает класс 13, уменьшающий стоимость полиса вдвое. Происходит это при заключении договора у любого страховщика.

КБМ не применяется в полисах, заключенных на срок менее года (полисы для транзитных транспортных средств), и для транспортных средств, зарегистрированных в иностранных государствах.

При расчете стоимости полиса применяется наименьший класс (максимальный КБМ) из присвоенных водителям, включенным в полис.

Количество выплат по водителю определяется исходя из сведений по всем договорам, в которые был включен водитель и у которых срок истек не более чем за один год до даты заключения договора. Класс определяется по последнему закончившемуся договору.

Досрочно прекращенный договор не учитывается для повышения класса, но выплаты по нему учитываются. При отсутствии выплат в новом договоре будет присвоен класс, имевшийся при заключении прекращенного договора.

При неограниченном списке водителей класс применяется к связке собственник – ТС. Все произведенные выплаты будут присваиваться собственнику.

Если собственник – физическое лицо, сам ДТП не совершал, но присутствует в других полисах в списке водителей или решил заключить договор с ограниченным списком водителей, ему будет присвоен класс, учитывающий все выплаты по договору с неограниченным списком. Обратной силы это правило не имеет.

То есть если собственнику как водителю был присвоен определенный класс, то при заключении нового договора «без ограничений» класс будет 3. При отсутствии выплат класс собственника будет повышаться только при условии страхования того же транспортного средства.

В чем причины некорректной информации о КБМ в АИС ОСАГО?

Каждый водитель идентифицируется в АИС ОСАГО по ряду параметров: Ф. И. О., дате рождения, серии и номеру водительского удостоверения. У собственника – физического лица вместо водительского удостоверения указываются паспортные данные. При несовпадении любого из параметров с имеющимися в АИС ОСАГО данными корректный КБМ определен не будет.

Возможные причины — проявление человеческого фактора при вводе информации страховщиком, изменение документов у водителя (собственника), приобретение нелегального полиса, не состоявшаяся передача страховщиком информации в АИС ОСАГО, сбои в работе информационных систем.

Возникают и «учетные» проблемы. Например, переход с «неограниченного» списка водителей на «ограниченный». В первом случае информация включает только паспортные данные, а во втором – данные водительского удостоверения.

Еще одна проблема — наличие нескольких договоров по одному водителю с разными КБМ.

Учетные проблемы решены или решаются Российским союзом автостраховщиков, а страхователь может повлиять на остальные причины некорректного применения КБМ.

Изначально нужно определить, что с учетом всех нюансов КБМ применен неверно. До увеличения тарифов и введения тарифного коридора сделать это во многих случаях было не сложно — при отсутствии выплат премия уменьшалась на 5%.

Сегодня, с учетом того, что в полис данные о КБМ обычно не вносятся, определить его можно расчетным способом, отталкиваясь от рассчитанной страховой премии и формулы, приведенной в приложении 4 указания Банка России от 19 сентября 2014 года № 3384-У.

Значение применяемых коэффициентов можно получить из приложения 2 этого же документа, с учетом изменений, внесенных указанием № 3604-У от 20 марта 2015 года. Применяемые базовые ставки страховщики обязаны публиковать на своем сайте. Полученное значение необходимо сравнить с КБМ, выдаваемым АИС ОСАГО на сайте РСА.

Если значения не сходятся, письменно требуйте от страховщика применения корректного коэффициента или попробуйте сменить страховую компанию.

Если текущий страховщик предлагает заключить договор с КБМ ниже, чем в АИС ОСАГО (чего быть не должно), настаивайте на передаче данных в базу, поскольку в будущем вы можете сменить страховщика или потребуется включиться в полис друзей, а данные в АИС будут некорректны.

Если значения совпали, но КБМ не соответствует реальной истории, необходимо убедиться, соответствуют ли данные, внесенные в полис, фактическим. Если обнаружена неточность, в том числе вследствие изменения Ф. И. О. и других данных, используемых в полисе, нужно письменно уведомить об этом страховщика с приложением подтверждающих документов и просьбой пересчета КБМ.

Действительность полиса желательно проверять перед заключением договора (особенно при покупке у посредников), например, на соответствующем сервисе Банки.ру. Помимо отсутствия страхового покрытия, приобретение поддельного или недействительного полиса может привести к потере накопленной скидки.

Если срок предыдущего полиса истек, заключайте новый с предлагаемым КБМ, но продолжайте добиваться его изменения.

Если проблема не в некорректно указанных персональных данных, предыдущий полис был легитимным и с верным КБМ, выплат не было, обращайтесь с претензией к текущему страховщику, предварительно затребовав у предыдущего справку о наличии/отсутствии выплат по предыдущему договору ОСАГО. Справку он должен выдать после окончания договора, в течение пяти дней с момента запроса.

Изменить сведения в АИС РСА может только страховщик, с которым заключен договор ОСАГО. Если он отказывается делать это добровольно, необходимо жаловаться в контролирующие органы. Переписку со страховщиком можно и пропустить, но так проблему можно решить быстрее.

Как подать жалобу на страховщика?

В случае с ОСАГО существует два возможных адресата для подачи жалобы – Банк России и РСА.

Эффективнее жаловаться в Банк России, так как регулятор может применять к страховщику различные санкции (одной из причин ограничения лицензии ООО «Росгосстрах» обозначалось как раз некорректное применение КБМ).

Подать жалобу возможно в электронном виде в интернет-приемной Банка России, где под такие жалобы выделена отдельная форма обращения.

В жалобе указывается наименование страховщика и описывается суть проблемы с указанием номера (номеров) полисов, как минимум текущего, но желательно и предыдущего (предыдущих). Желательно приложить копии полисов и документов, данные из которых используются при расчете КБМ, копию претензии в страховую компанию и ответа (при наличии).

Банк России проведет проверку, запросит информацию у РСА и предыдущего страховщика ОСАГО и, если информация подтвердится, примет меры к страховщику для корректировки КБМ в АИС ОСАГО.

Вам поступит официальный ответ, копию которого необходимо приложить к заявлению в страховую компанию с требованием возврата излишне уплаченной части премии.

Процедура подачи жалобы в РСА аналогична жалобе в Банк России, производится на специальном бланке на адрес электронной почты request@autoins.ru.

Если неверный КБМ был применен несколько лет назад, у страховщика, некорректно применившего коэффициент или не передавшего сведения о выплатах, отозвали лицензию, а у вас нет данных о предыдущих полисах, то Банку России или РСА разобраться в ситуации будет сложно. В АИС ОСАГО содержится информация о договорах с 2011 года. Но подать жалобу с изложением ситуации и приложением всех имеющихся данных все равно стоит.

Старайтесь контролировать свою страховую историю ОСАГО как при заключении каждого договора, так и при включении вас в списки водителей в других полисах.

Ошибка в заполнении полиса ОСАГО может дорого стоить водителям

Ошибка в заполнении полиса ОСАГО может дорого стоить водителям / Евгений Разумный / Ведомости

29 октября вступили в силу поправки в Закон об ОСАГО. Они предусматривают, что страховые компании имеют право взыскать с виновника аварии всю сумму, выплаченную пострадавшей стороне по ОСАГО, если окажется, что в полис виновника внесены недостоверные данные с целью уменьшения стоимости страховки. Максимальная сумма возмещения за вред имуществу – 400 000 руб., жизни и здоровью – 500 000 руб.

До сих пор такая норма распространялась лишь на электронные полисы ОСАГО.

Стоимость полиса зависит от нескольких коэффициентов – регионального, стажа водителя и возраста, мощности автомобиля, периода использования и коэффициента бонус-малус (КБМ, скидки за безаварийную езду и надбавки за аварии).

О проблеме в четверг, 5 декабря, на парламентских слушаниях в Госдуме заявил руководитель общественной организации «Центр помощи автомобилистам» Сергей Кузин.

По его словам, поправки не учитывают, что недостоверные сведения в полисе ОСАГО могут появиться не только по вине или невнимательности автомобилиста.

Это может произойти и по злому умыслу страхового брокера или сотрудника страховой компании. Именно они в большинстве случаев заполняют заявление на ОСАГО.

Ситуация с введением недостоверных данных, занижающих цену полиса ОСАГО, достаточно широко распространена, рассказал Кузин «Ведомостям». Например, это может произойти из-за неправильно посчитанного КБМ, замечает он. Правда, из описанного им примера следует, что это все же скорее умышленное действие, нежели случайная ошибка.

Кузин говорит, что при заполнении полиса в русском написании фамилии можно использовать английские буквы, например «а» или «о». Если человек был виновником ДТП, то система такую фамилию не распознает и посчитает его неизвестным. Это приведет не к повышению КБМ, а к присвоению ему 1 и, как следствие, снижению стоимости полиса.

Но в случае ДТП страховая компания сможет взыскать с такого водителя все деньги, которые перечислила пострадавшим.

Даже неумышленная ошибка в написании фамилии, указании пробега или мощности может привести к регрессному иску страховщика, добавляет директор Национального общественного центра безопасности движения Сергей Канаев, но ключевое условие здесь – удешевление стоимости полиса.

Большая часть таких случаев связана с желанием автомобилиста сэкономить на полисе или работой недобросовестных посредников, которые вводят в заблуждение клиента, продавая ему полис с некорректными данными, говорит представитель лидера рынка ОСАГО – «Альфастрахования»: за 2019 г. компания предъявила требования к виновникам ДТП в связи с недостоверными сведениями по ОСАГО более чем по 600 страховым случаям.

Если автовладельцу заявление заполняет агент, это не снимает с того ответственности за данные, указанные в заявлении, говорит представитель Российского союза автостраховщиков (саморегулируемая организация страховщиков ОСАГО).

Злонамеренные действия со стороны страховщика теоретически возможны, но на практике мотива так себя вести у страховой компании нет, сказал лидер движения «Синие ведерки» Петр Шкуматов.

Вся эта история может ударить не по человеку, который допустил незначительную ошибку, а по тем, кто покупает сомнительные полисы в интернете с огромной скидкой 20–30%.

Такие полисы сознательно оформляются мошенниками на другое транспортное средство, а потом они в фоторедакторе заменяют данные на те, которые нужны водителю. В таком случае крайним оказывается не недобросовестный посредник, а покупатель полиса, желающий сэкономить несколько сотен рублей.

Изменение в полисе ОСАГО / eОСАГО

Ренессанс страхование Изменение в полисе ОСАГО / eОСАГО Внести изменения в полис ОСАГО может страхователь или его представитель на основании доверенности с правом внесения изменений в договор страхования.

Если при внесении изменений полагается возврат страховой премии не страхователю, то доверенность должна быть нотариально заверена.

При необходимости внесения изменений в электронный полис ОСАГО вы можете обратиться в один из наших офисов или осуществить изменения через личный кабинет

Внести изменения в полис еОСАГО

При обращении с заявлением об изменении водителей, допущенных к управлению по полису ОСАГО, вам понадобятся следующие документы:

- Паспорт или иной документ, удостоверяющий личность страхователя или его представителя по доверенности;

- Простая письменная доверенность представителя страхователя, с правом внесения изменений в договор страхования (если вносимое изменение повлечет возврат части страховой премии, то доверенность представителя должна быть нотариально заверена);

- Оригинал полиса ОСАГО;

- Квитанция об оплате полиса (если сохранилась);

При добавлении нового водителя также понадобится:

- Водительское удостоверение водителя, которого Вы планируете вписать в полис ОСАГО

Обратите внимание! Стоимость полиса ОСАГО зависит от истории страхования по ОСАГО каждого водителя, включенного в полис. Поэтому при изменении списка водителей, стоимость полиса может измениться в большую или меньшую сторону.

При обращении с заявлением об изменении водительского удостоверения, вам понадобятся следующие документы:

- Паспорт или иной документ, удостоверяющий личность страхователя или его представителя по доверенности;

- Простая письменная доверенность представителя страхователя, с правом внесения изменений в договор страхования;

- Оригинал полиса ОСАГО;

- Квитанция об оплате полиса (если сохранилась);

- Новое водительское удостоверение

При обращении с заявлением о внесении или изменении государственного регистрационного номера в полис, вам понадобятся следующие документы:

- Паспорт или иной документ, удостоверяющий личность страхователя или его представителя по доверенности;

- Простая письменная доверенность представителя страхователя, с правом внесения изменений в договор страхования;

- Оригинал полиса ОСАГО;

- Квитанция об оплате полиса (если сохранилась);

- Свидетельство о регистрации транспортного средства.

Обратите внимание! Согласно ст. 1.3 правил страхования ОСАГО, страхователь обязан сообщить страховщику государственный регистрационный номер в течение 3 рабочих дней после регистрации транспортного средства и получения государственного регистрационного знака.

При обращении с заявлением об изменении фамилии страхователя или водителя, вам понадобятся следующие документы:

- Паспорт или иной документ, удостоверяющий личность страхователя или его представителя по доверенности;

- Простая письменная доверенность представителя страхователя, с правом внесения изменений в договор страхования;

- Оригинал полиса ОСАГО;

- Квитанция об оплате полиса (если сохранилась);

- Документ, подтверждающий смену фамилии (свидетельство о браке/разводе – в случае заключения брака или оформления развода; свидетельство о смене фамилии – в случае смены фамилии по иным причинам).

При обращении с заявлением об изменении собственника транспортного средства, вам понадобятся следующие документы:

- Паспорт или иной документ, удостоверяющий личность страхователя или его представителя по доверенности;

- Простая письменная доверенность представителя страхователя, с правом внесения изменений в договор страхования (если вносимое изменение повлечет возврат части страховой премии, то доверенность представителя должна быть нотариально заверена);

- Оригинал полиса ОСАГО;

- Квитанция об оплате полиса (если сохранилась);

- Паспорт траспортного средства, договор купли-продажи (договор дарения, договор мены или иной документ подтверждающий факт замены собственника транспортного средства)

- Копия паспорта нового собственника (разворот с фотографией и местом регистрации)

При обращении офис с заявлением об изменении периода использования транспортного средства, вам понадобятся следующие документы:

- Паспорт или иной документ, удостоверяющий личность страхователя или его представителя по доверенности;

- Простая письменная доверенность представителя страхователя, с правом внесения изменений в договор страхования (если вносимое изменение повлечет возврат части страховой премии, то доверенность представителя должна быть нотариально заверена);

- Оригинал полиса ОСАГО;

- Паспорт транспортного средства или свидетельство о регистрации транспортного средства

Обратите внимание! Стоимость полиса ОСАГО зависит от периода использования транспортного средства. Поэтому при изменении периода использования, стоимость полиса может измениться в большую или меньшую сторону.

- Все изменения в бумажный полис ОСАГО можно внести в офисах обслуживания клиентов, при наличии такой Услуги.

- Наши офисы

Ошибка вышла: страховая оставит без полиса и не вернет деньги

Из-за ошибок при оформлении ОСАГО в режиме онлайн автомобилисты могут остаться без полиса и потраченных на него денег.

Страховщики предупредили: если клиенты спутают категорию своей машины, ошибутся в мощности двигателя, договор можно правомерно аннулировать, а премию не возвращать.

Каких ошибок нельзя допускать и как автовладельцам доказать, что они не мошенники, разбирались «Известия».

Проверять стали тщательнее

Страховые компании стали тщательнее проверять данные, вносимые при оформлении электронных полисов ОСАГО. Если раньше проверки велись чаще всего выборочно, то теперь практически каждый договор проходит тотальное изучение после подписания по всем параметрам.

Оказалось, что не все знают о ловушке при оформлении страховки в режиме онлайн — если в данные даже случайно закрадется ошибка, страховая компания оформит полис, а вот когда неточность вскроется, расторгнет договор в одностороннем порядке.

«В таких случаях расторжение страховщиком полиса является правомерным. При этом уплаченная страховая премия возврату не подлежит в соответствии с правилами ОСАГО», — объяснили «Известиям» в Центробанке.

Одновременно регулятор подтвердил и наличие жалоб на односторонние расторжения полисов ОСАГО с удержанием уплаченных средств.

При этом в пресс-службе Центробанка отметили, что отдельной статистики по таким обращениям не ведут.

«В период с декабря 2020 по февраль 2021 года в Банк России поступило несколько десятков обращений от заявителей из различных регионов, часть которых может быть связана с расторжением договоров ОСАГО в связи с намеренным представлением страхователями ложных сведений для уменьшения размера страховой премии», — сообщили в Центробанке.

В ЦБ объяснили, что недобросовестные страхователи могут указывать недостоверные сведения в отношении мощности транспортного средства, а также целей его использования.

«Вместе с тем в ходе рассмотрения обращений выявляются факты неправомерного расторжения договоров ОСАГО в одностороннем порядке. В этих случаях со страховщиками проводится надзорная работа с помощью различных инструментов поведенческого надзора по устранению нарушений и недопущению их в последующем», — уточнили в Центробанке.

Что говорят страховщики

В ПАО СК «Росгосстрах» рассказали «Известиям», что механизм расторжения договоров страхования автогражданской ответственности за предоставление ложных сведений работает уже очень давно. Перерыв на пару месяцев был сделан только на период перехода на АИС ОСАГО 2.0.

Проверку проходят все полисы: указанные клиентом данные сверяют с теми, которые содержатся в государственных базах данных.

«К сожалению, пока не налажен прямой информационный обмен между страховщиками и органами исполнительной власти. Поэтому нельзя делать проверку в течение того времени, пока оформляется договор. Приходится делать проверки уже постфактум», — посетовал директор департамента моделирования и анализа ПАО СК «Росгосстрах» Алексей Володяев.

По словам представителя «Росгосстраха», чаще всего причиной для расторжения договоров становятся неверные сведения о цели использования автомобиля.

«Например, страхователи «случайно» забывают про оформленную накануне лицензию такси.

Или неверно указана категория ТС — не все автолюбители помнят, что некоторые внедорожники входят в категорию C, а микроавтобусы с числом сидячих мест свыше восьми — в категорию D, не говоря уже о том, что иногда в категорию А пытаются отнести популярные кроссоверы. Бывают ошибки и в указании мощности двигателя — в том числе и ее сознательное занижение», — поделился примерами Володяев.

В «Росгосстрахе» также рассказали, что расторгают договоры тогда, когда «очевидно идет речь о сознательном и преднамеренном искажении предоставляемых данных, либо в случае серьезных ошибок — например, если мощность двигателя занижена сразу на несколько лошадиных сил». На таких основаниях компания расторгает не более 1,5% договоров ОСАГО. При этом восстанавливается из-за ошибочного расторжения примерно 0,03%.

Иногда водители редких или модифицированных автомобилей не имеют возможности выбрать на сайте подходящие параметры, в том числе и по мощности двигателей своих транспортных средств. И тут снова есть риск попасться в ловушку.

В случае если параметры автомобиля не соответствуют данным, которые предлагает калькулятор ОСАГО, в «Росгосстрахе» советуют выбрать опцию «Другое ТС» и ввести все данные вручную либо обратиться в офис или к агенту страховщика.

Практика тотальных проверок

В «Страховом доме ВСК» система выборочной проверки полисов ОСАГО на соответствие информации, указанной в полисе/заявлении о страховании, работает с 2020 года.

«Частота расторжений договоров носит единичный характер.

Такие случаи связаны в основном с искажениями в указанной категории/типе транспортного средства, а также с занижением мощности, информации о территории преимущественного использования, — рассказал представитель страховой компании. — Чтобы избежать расторжения договора, необходимо тщательно заполнять документы, а при использовании услуг посредника — внимательно относиться к его выбору».

В «АльфаСтраховании» сообщили, что из-за ложных сведений в среднем в месяц расторгается всего 1–2% от общего числа заключаемых договоров е-ОСАГО.

«Такой показатель достигается за счет тщательной проверки данных при заключении договоров и разъяснительной работы с партнерами, агентами компании, — сообщили «Известиям» в пресс-службе компании. — Проверки проходят с лета 2020 года в автоматизированном режиме. Их цель — выявление случаев, когда страхователи намеренно занижают размер страховой премии по ОСАГО».

Страховщик также заверил, что ошибочные расторжения полисов с добросовестными страхователями единичны и рассматриваются в индивидуальном порядке.

Как обманывают посредники

Водители могут остаться без денег и страховки не только из-за собственных ошибок.

Иногда оформить ОСАГО по низкой цене предлагают недобросовестные посредники, якобы имеющие связи в страховых компаниях. Нередко оказывается, что такие помощники вовсе не связаны со страховым бизнесом.

От имени владельца они просто заполняют заявку, занижая ключевые параметры и внося ложные данные о самом страхователе.

«После получения от страховщика подписанного договора е-ОСАГО в формате PDF такой посредник с использованием специальных программных средств указывает в нем правильные данные автовладельца.

После этого он направляет автовладельцу договор е-ОСАГО с его данными, а разницу в страховой премии забирает себе.

Больше всего таких недобросовестных посредников работает в «красных» регионах с высокими рисками мошенничества в ОСАГО», — предупредили в Российском союзе автостраховщиков (РСА).

В «Росгосстрахе» подтвердили, что сталкивались с такой практикой.

«Автомобилист даже не догадывается, что его ответственность не застрахована — узнать об этом сегодня он может, только обратившись с таким полисом в компанию после страхового случая для урегулирования убытка.

И отказ становится для него неприятной неожиданностью.

По нашим данным, количество обращений в «Росгосстрах» с подобными полисами колеблется от нескольких десятков до сотни случаев ежемесячно», — предупредили корреспондента «Известий».

Причина «ошибок»

Эксперт и Юрист в области автострахования Сергей Беляков в разговоре с «Известиями» высказал мнение, что подавляющее большинство ошибок, связанных с расторжением договоров, возникает из-за умышленных действий страхователей. При этом Беляков считает, что некоторым водителям приходится идти на такие шаги, потому что иначе страховые компании им просто отказывают — в первую очередь это относится к таксистам и жителям проблемных регионов.

«Такси — это убыточный сегмент, их многие просто не страхуют, — объясняет Беляков. — Есть также проблемные регионы, например Ульяновск, Ингушетия, Владивосток — там страховщики ни в какую работать не хотят и пробуют отменять договоры в надежде, что с ними не будут долго разбираться или судиться.

Но в основном водители действительно пытаются занизить премию осознанно, и самый простой способ — уменьшить количество лошадиных сил. Округляют их в меньшую, а не большую сторону в надежде, что этого не заметят. Еще одна распространенная ошибка — смена адреса регистрации. Например, водитель оформил полис в Костроме, застраховался и переехал в Москву, где прописался.

Конечно, в Костроме коэффициент будет ниже, но страховка работает по адресу регистрации страхователя, а не машины».

Беляков уточнил, что некоторые водители несерьезно относятся к заполнению анкеты, хотя она ничем не отличается от составления договора в офисе компании.

«Проблема это не массовая, но поводов для страховых давать нельзя.

По моей оценке, раньше так строго за ошибками в ключевых параметрах следили не все страховщики, но после либерализации тарифов ОСАГО в сентябре 2020 года водителей стали проверять тщательнее», — заключил эксперт.

Что делать добросовестному автовладельцу

В РСА признают, что водители действительно жалуются на случаи расторжения полисов е-ОСАГО, но пока такие случае единичны. Как объяснили в ассоциации «Известиям», если при заполнении данных на сайте страховщика автомобилист по ошибке ввел неверные данные, то ему предлагается их скорректировать на стадии заключения договора е-ОСАГО.

Внести последующие изменения в договор е-ОСАГО можно с доплатой части премии страховщику — если правильные данные привели к ее увеличению.

Если же окажется, что с правильными данными полис ОСАГО стоит меньше, то часть премии, напротив, вернут.

В случае если договор расторгли по причинам, с которыми водитель не согласен, сами страховщики советуют обращаться к ним в офис, чтобы разобраться в ситуации.

«При ошибочном расторжении договора автомобилист, безусловно, может его восстановить. Для этого необходимо обратиться в ближайший офис страховой компании и представить оригиналы документов. Также ВСК всегда становится на сторону клиента, если ситуация носит неоднозначный характер или клиент опечатался при заполнении некритичных параметров», — высказали в ВСК свою позицию.

А вот в Центробанке предлагают действовать более жестко и обращаться сразу к ним.

«Если Гражданин считает, что его права нарушены, он может обратиться с жалобой в Банк России любым удобным способом», — посоветовали в ЦБ.