Иностранцы встали на учет В ИФНС. Указываем их ИНН. 1С пишет, что таких нет и выдает ошибку в декларации по НДС. У нас релиз 69.35.

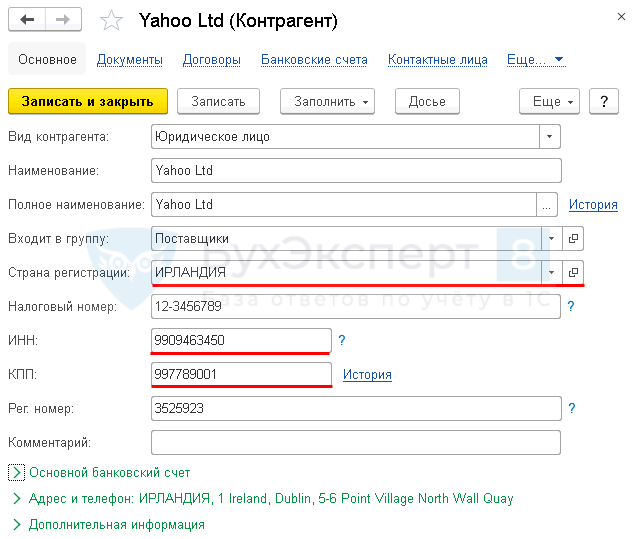

Иностранная организация, которая встала на учет в целях уплаты НДС по п. 4.6. ст. 83 НК РФ, не регистрируется как обычный налогоплательщик в ЕГРН. И ее данных нет в ЕГРЮЛ.

Поэтому карточку такого контрагента заполняем в ручном режиме, а не в автоматическом.

Важно, что страна регистрации должна быть не Россия, а ИНН/КПП начинаться с 99.

Проверку на корректность заполнения данных такие контрагенты-иностранцы в декларации по НДС не проходят. Поэтому если карточка контрагента заполнена верно, а также операции, по оприходованию услуг отражены правильно, то сообщения об ошибке быть не должно.

Карточка договора в зависимости от того, какие услуги оказывает иностранец, выглядит так:

Рекомендуем проверить заполнение реквизитов карточки иностранной организации, а также аналитику в договоре и алгоритм отражения услуг от иностранца.

См. также:

- Можно ли в 1С автоматически заполнить реквизиты иностранца, который встал на налоговый учет в РФ?

- [17.04.2019 запись] Как отчитаться по НДС за 1 квартал 2019 в 1С по новой форме. Часть 2

- Список иностранных интернет-компаний, состоящих на учете в РФ в качестве налогоплательщиков НДС при оказании электронных услуг

- [22.07.2019 запись] Отчетность за 2 квартал 2019 г. в 1С. НДС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

25.10.17 — 15:07

Обновление последнее стоит. Заполняем декларацию. Есть поставщик из Беларуси.

При выгрузке возникает ошибка:

В разделе 8 указаны некорректные ИНН/КПП.

кто-нибудь сталкивался?

1 — 25.10.17 — 15:12

К вопросу что там вообще писать. КПП бухи грят нет. Вместо ИНН их УНН поставили. Все равно ошибка выходит.

2 — 25.10.17 — 15:13

(0) Каким боком тут вообще белорусский контрагент? Он платит НДС в бюджет РФ? Или вы его платите на самом деле?

3 — 25.10.17 — 15:14

(2) *за него

4 — 25.10.17 — 15:15

«Вместо ИНН их УНН поставили» попробуй номер своей машины вместо ИНН прописать, а почему бы и нет

5 — 25.10.17 — 15:16

(4) Проверку не пройдет на контрольную сумму

6 — 25.10.17 — 15:17

Так что делать уважаемые знатоки?

7 — 25.10.17 — 15:19

(6) Вписывать в поля те данные, для которых они предназначены, а не которые хочется

8 — 25.10.17 — 15:21

(2) так где ИНН брать если у беларусов только УНН? Или обманывают?

9 — 25.10.17 — 15:22

(8) У белорусов нет ИНН

10 — 25.10.17 — 15:23

(9) КПП тоже. Пустые чтоли оставлять?

11 — 25.10.17 — 15:25

(10) Может у контрагента Страну указать правильную.

12 — 25.10.17 — 15:27

() Так вроде правильная стоит в юр и факт. адресе. Мы на 2.0. Еще где-то указывается?

13 — 25.10.17 — 15:31

(12) поле ИНН по-любому пустое ставьте.

14 — 25.10.17 — 15:32

(12)Сори спутал с бух 3.0 , в 2.0 вроде галка ставиться не резидент.

15 — 25.10.17 — 15:32

(12) Не тупи.

Пусть УИН указывают в поле для этого предназначенном —

«Регистрационный номер».

Поле «ИНН» должно быть пустым так как ИНН (российского) у этого контрагента НЕТ!!!!!

16 — 25.10.17 — 15:33

(15) В 2.0 нет графы регистрационный номер. Где посмотреть?

17 — 25.10.17 — 15:33

Ну или не вижу

18 — 25.10.17 — 15:43

(16) ну потом посмотрите. В ноябре. Вы декларацию сдаете? или где?

19 — 25.10.17 — 15:44

И УНН у белорусов тоже нет, кстати)

20 — 25.10.17 — 15:56

(19)В регистрационный номер переименовали. Но чот сложно. Так получается в БП 2.0. уже и с иностранцами торговать нельзя.

Оно в 3.0 только. Весело. Те у кого типовая или близка к типовой. А когда переписана вся мильен раз я чот хз что делать. Самим дописывать если только.

но блин сегодня сообщили об этом в ночь «перед рождеством».

21 — 25.10.17 — 15:59

(20) Можно, все эти номера нужны для идентификации во время сдирания налогов, иностранцев обдирают прямо на границе, так что дальнейший учёт в РФ по регистрационным номерам в их иностранных налоговых не нужен

22 — 25.10.17 — 16:04

(21) в книгу покупок попадает как и в декларацию. В раздел вычет НДС по приобретенным ценностям.

Вот и подумалось что налоговая к нам приколупается если тупо пустые выгрузим. Придется где-то после xml надыбать из 8.3 и заполнять номер и страну в соответствии с ней.

23 — 25.10.17 — 16:05

+(22)с пустыми ИНН/КПП из 2.0 не выгружается декларация. Пришлось нулями забить, в /xml сейчас нули в пустые строчки преобразовать. А там как налоговая что скажет.

RoRu

24 — 25.10.17 — 17:27

Код операции в с-ф неправильный, имхо

Форма налоговой декларации по налогу на добавленную стоимость, порядок ее заполнения и формат предоставления утверждены Приказом ФНС России от 29.10.2014. № ММВ-7-3/558@. Представление расширенных сведений с данными книгами продаж и покупок возможно и стало для многих привычным делом, однако, как показывает практика, по-прежнему вызывает много вопросов у бухгалтеров и спорных моментов в общении с налоговыми органами.

Стоит отметить, что принципиальное значение в такой ситуации приобрели коды операций, указываемые в налоговой декларации (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136). От операций зависит алгоритм проведения проверки представленных в налоговой декларации данных. Если организация указывает неправильный код, то в автоматическом режиме программой будет использоваться не тот алгоритм, который нужен для сверки данных, представленных организацией и ее контрагентом. В итоге может не получиться сравнить счета-фактуры и налоговый орган выставит требование, в котором сначала будут запрошены пояснения, а потом, в случае необходимости, и подтверждающие документы.

Какие реквизиты являются существенными при проведении проверки данных налоговой декларации по НДС?

Важными сведениями, обеспечивающими успешное проведение сверки счетов-фактур, указанных в налоговой декларации с данными ваших контрагентов являются:

— дата и номер составления счета-фактуры;

— ИНН/КПП контрагента;

— стоимость отгрузки;

— сумма НДС.

Несмотря на то, что программа, используемая налоговыми органами, работает с гибкими алгоритмами и нередко может распознать счета-фактуры с неточными номерами, стоит обратить особое внимание на дату и номер, указываемые в счете-фактуре. Необходимо правильно переносить эти реквизиты в книгу покупок из поступившего документа. Единственное послабление, которое можно себе позволить, это нули в начале номера счета-фактуры, их переписывать необязательно. А вот те нули, которые стоят в середине номера, следует указывать.

Данное правило касается не только счетов-фактур, но также и номеров заявления о ввозе товаров и таможенной декларации. Организации, которые ввозят товары из Белоруссии, Казахстана, Киргизии или Армении, в графе 3 книги покупок приводят номер заявления о ввозе товаров и уплате косвенных налогов. Причем указывать следует 16-значный регистрационный номер заявления из раздела 2 (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611). Импортеры в графе 3 книги покупок приводят номер таможенной декларации. Опять же номер должен указываться полностью. Он содержится в первой строке графы таможенной декларации (п. 43 инструкции, утвержденной решением Комиссии Таможенного союза от 20.05.2010 № 257). По нему программа сверяет сведения с базой данных таможенных органов.

Принципиальное значение имеет ИНН вашего контрагента при сверке данных с налоговой декларации. Так, если вообще не указать ИНН своего контрагента, то программа не сможет провести проверку в общем порядке. В этом случае однозначно налоговым органом будут запрошены дополнительные пояснения. При этом бывают ситуации, когда ИНН попросту нет у контрагента, например, при регистрации в книге продаж счетов-фактур, выставленных нерезидентами. В таком случае нужно будет обратить особое внимание на код операции (для данного примера указываются коды 19 или 20).

Также ИНН не проставляется при реализации товаров (работ, услуг) физическим лицам (здесь указывается код операции 26). Кстати, при реализации товаров (работ, услуг) физическим лицам продавец вправе составить единый (сводный) документ и в нем указать суммарные данные по таким операциям, совершенным в течение определенного периода (день, месяц, квартал). Порядок составления подобного сводного документа целесообразно предусмотреть в учетной политике организации для целей налогообложения.

Хочу отметить, что код 26 используется только при реализации покупателям, не являющимся плательщиками НДС, т.е. физическим лицам, а также организациям (индивидуальным предпринимателям), находящимся на специальных режимах налогообложения (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136). При указании кода 26 алгоритм проверки исходит из того, что покупатель не будет заявлять вычет по НДС. Если вы не уверены на каком режиме находится покупатель, безопаснее будет указать код 01.

Кроме того, перед отправкой налоговой декларации необходимо проверить контрольные соотношения чисел. Обычно это можно сделать в учетной программе или с помощью вашего оператора электронного документооборота, например, компании «Такском». Если согласно протоколу проверки, нарушены соотношения 1.27 и 1.28 (приложение к письму ФНС России от 23.03.2015 № ГД-4-3/4550), то в разделах 8 или 9 какие-то счета-фактуры были отражены по ошибке либо не были учтены вовсе. Также возможен вариант, что в разделе 3 по каким-то причинам указали неправильную сумму начисленного налога или вычета.

Наиболее часто встречающимися ошибками по данным налоговых органов являются:

— начисленный НДС в разделе 3 меньше, чем сумма по счетам-фактурам в разделе 9;

— вычеты в разделе 3 больше, чем сумма по счетам-фактурам в разделе 8.

Для налоговых агентов и экспортеров при расчете учитывают также разделы 2, 4–6.

Если организация получила сообщение от налогового органа об ошибке в этих контрольных соотношениях, то исправить раздел 3, добавить или убрать соответствующие счета-фактуры в разделах 8 или 9 можно только путем подачи уточненной налоговой декларации.

Каждый счет-фактура регистрируется отдельно

Бывают случаи, когда бухгалтеру удобно объединить разные счета-фактуры в одну запись, например, когда получены одновременно несколько документов от одного и того же поставщика. Однако такое объединение не только неправомерно, но и приведет к несостыковке данных, которое грозит запросом предоставить соответствующие пояснения. Чтобы избежать возможных претензий следует регистрировать каждый счет-фактуру отдельно.

Также бывает, что покупатель добавляет к номеру счета-фактуры те данные, которые ему удобны для своего внутреннего учета. Например, номер обособленного подразделения, которое приобрело товары (работы, услуги). В таком случае у поставщика и покупателя будет отличаться номер одного и того же счета-фактуры. Конечно, это не повод, чтобы отказать в вычете, ведь программа может распознавать разные номера при условии, что дата счета-фактуры, ИНН, стоимость и сумма налога указаны одинаково у двух сторон сделки. Но если в вышеперечисленных данных есть и другие несостыковки, то налоговый орган обязательно запросит пояснения.

Дробный вычет по НДС по одной и той же счете-фактуре

Одну и ту же счет-фактуру организация может регистрировать несколько раз в налоговых декларациях за разные кварталы. То есть покупатель имеет полное право заявить вычет лишь частично, а остальную сумму перенести на следующий квартал. В таком случае при проверке программа будет суммировать вычеты по данному счету-фактуре во всех декларациях. Если общая сумма вычета превысит начисленный налог по этому счету-фактуре, то соответственно у вас будут запрошены пояснения. Поэтому всегда следует перепроверять данные книги покупок, чтобы один и тот же счет-фактура не был зарегистрирован по ошибке повторно, ведь это приведет к задвоению заявленных вычетов.

Стоимость товаров — это один из основных показателей, по которым программа сравнивает счета-фактуры. Поэтому если организация укажет только частичную стоимость, программа, скорее всего, не сможет провести сверку счетов-фактур, что приведет к получению требования о предоставлении пояснений со стороны налоговых органов. В подобной ситуации будет целесообразней указывать полную стоимость товаров в графе 15 книги покупок из графы 9 счета-фактуры, даже если организация заявила вычет по счету-фактуре частично.

На что обратить внимание в корректировочных счетах-фактурах

Если вы покупатель, корректировочный счет-фактуру на уменьшение стоимости следует отражать в книге продаж. В книге покупок счет-фактура будет регистрироваться только при увеличении цены. Если вы поставщик, уменьшение налога полностью отражается в книге покупок, а увеличение — полностью в книге продаж.

По правилам, каждое изменение цены налогоплательщики отражают отдельно. (п. 12 Правил ведения книги покупок, п. 7 Правил ведения книги продаж). Но на практике покупатели часто регистрируют корректировочные счета-фактуры неверно. Так, недопустимо отражать уменьшение стоимости приобретенного товара после его поставки в книге покупок путем сторнирования первоначальной стоимости на необходимую сумму, даже когда поставка и последующая корректировка стоимости произошли в одном и том же налоговом периоде. Корректировочный счет-фактуру на уменьшение стоимости покупатель может отразить только в книге продаж (п. 14 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). В противном случае дополнительные пояснения будут запрошены не только у покупателя, но и у поставщика. Причем сначала требование о предоставлении пояснений получит поставщик. И если к нему не будет претензий, то пояснения затребуют у покупателя.

Как регистрировать дополнительные листы

Хочу заметить, что уточненная налоговая декларация подается в обязательном порядке только в случае, когда налогоплательщик самостоятельно обнаружил в ранее представленной декларации ошибку, которая привела к занижению суммы налога к уплате (п. 1 ст. 81 НК РФ). Во всех остальных случаях и неточностях в предоставленных данных подача уточненной налоговой декларации является правом налогоплательщика, но никак не его обязанностью.

Если искажение данных не привело к занижению суммы налога можно предоставить правильные данные в пояснениях. Пояснения можно составить в произвольной форме, но удобнее и безопаснее воспользоваться типовой табличной формой (письмо ФНС России от 07.04.2015 № ЕД-4-15/5752). В типовой форме в строке «Расхождение» указывается первоначальная запись без изменений, но которую нужно исправить. В строке «Пояснения» в тех графах, в которых были ошибки, приводятся правильные данные.

В случае же, когда представление уточненной налоговой декларации необходимо то, организации сначала следует исправить ошибку, допущенную в книге покупок, оформив дополнительный лист к ней. Затем на основании этого дополнительного листа надо сформировать приложение 1 к разделу 8 уточненной налоговой декларации. В строке 001 приложения проставляется 0 (Порядок заполнения декларации, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558).

При этом в строке 001 разделов 8 и 9 можно поставить код 1. Это означает, что данные обоих разделов в первичной декларации актуальны и менять их не требуется. Поэтому организация не пересылает налоговому органу повторно всю книгу покупок и книгу продаж. В уточненную налоговую декларацию из этих разделов войдет только строка 001. Остальные показатели организация не заполняет.

Возможен и другой вариант, в строке 001 разделов 8 и 9 указывается значение 0. Но в этом случае организация должна будет выгрузить в эти разделы все записи по счетам-фактурам из книги покупок и книги продаж первичной декларации.

Вам нужно подать налоговую декларацию по телекоммуникационным каналам связи?

Воспользуйтесь продуктами компании «Такском» для сдачи электронной отчетности.

Выберите Онлайн-Спринтер, с помощью которого вы сможете сдавать отчетность с любого компьютера из любой точки мира, или Доклайнер – надежную программу для офисного ПК.

Благодаря этим программным продуктам ваши документы будут гарантированно быстро и безопасно переданы в контролирующие органы!

Дата публикации: 20.05.2015 09:57 (архив)

В последнее время налогоплательщики иногда сталкиваются с ситуацией, когда по результатам проверки ИНН и КПП контрагентов онлайн-сервис «Проверка заполнения корректности счетов-фактур (Проверка контрагента)» (http://npchk.nalog.ru/) выдает следующие ошибки:

1 — Налогоплательщик зарегистрирован в ЕГРН, но не имел статус действующего на указанную дату.

3 — Налогоплательщик с указанным ИНН зарегистрирован в ЕГРН, КПП не соответствует ИНН или не указан,

4 — Налогоплательщик с указанным ИНН не зарегистрирован в ЕГРН.

При обнаружении таких ошибок необходимо учитывать следующее.

Проверка реквизитов контрагента работает в тестовом режиме, сервис в настоящее время допускает некоторое количество ошибок в связи с ошибками в базах данных.

Любой отрицательный результат проверки сервиса не будет являться причиной отказа в приеме декларации.

Все операции с иностранными контрагентами должны оформляться с соответствующими кодами операций, по которым нет проверки на обязательность наличия сведений о продавце/покупателе.

Проблема выгрузки декларации возникает, когда реквизиты продавца или покупателя указаны не в соответствии с форматом.

Напомним: если сведения о контрагенте есть, то это:

1) либо 10-символьный ИНН и 9-символльный КПП (юридическое лицо)

2) либо 12-символьный ИНН (индивидуальный предприниматель) При этом ИНН не может начинаться с двух нулей (т.е. с «00…»).

Никаких пробелов, прочерков, пустых КПП при наличии ИНН в 10 символов программы не пропускают.

Все номера иностранных контрагентов, присвоенные им налоговыми органами в стране регистрации, не являются ИНН/КПП в рамках налогового законодательства РФ, поэтому не подлежат отражению в декларации.