При проверке формы СЗВ-СТАЖ с помощью специальных программ (или при получении с ПФР уже проверенного отчёта) бухгалтер может столкнуться с кодом ошибки 30 в отчёте СЗВ-СТАЖ. Указанная ошибка обычно возникает при наличии в отчёте каких-либо некорректных личных данных (неправильно набранного ФИО, номера СНИЛС etc.). Ниже подробно разберём причины возникшей ошибки и способы её решения.

Содержание

- Что нужно знать об СЗВ-СТАЖ?

- Проверка отчёта на ошибки

- Причины возникновения ошибки

- Как исправить код ошибки 30 в отчётности СЗВ-СТАЖ

- Заключение

Что нужно знать об СЗВ-СТАЖ?

Как известно, «СЗВ-СТАЖ» – это обязательный для работодателей отчёт в ПФР, в котором содержатся данные персонифицированного учёта о застрахованных гражданах. Данный отчёт сдаётся один раз в год, до первого марта следующего за отчётным года. Если же один из ваших работников собрался оформить пенсию в текущем году, дожидаться первого марта следующего года для подачи отчётности не нужно.

Сам отчёт сдаётся по итогам прошедшего года, и уже успел претерпеть ряд изменений. В частности, некоторым компаниям предстоит заполнение более детализированной табличной части (в бланке это раздел 3). Например, появится графа для указания периодов, которые идут в страховой стаж безработным. Также по новым правилам придётся отчитываться при оформлении отчёта на работника, собирающегося оформить пенсию в текущем 2019 году.

Это полезно знать: файл не соответствует xsd-схеме – что предпринять.

Проверка отчёта на ошибки

Существует несколько основных правил, позволяющих проверить ваш отчёт на ошибки:

- Число застрахованных лиц в вашем отчёте должно совпадать с числом работающих в форме отчёта СЗВ-М;

- Четвёртый и пятый раздел отчёта заполняются при подаче документа типа «Назначение пенсии». Но данные об работниках, собирающихся на пенсию в этом году, необходимо подавать в общей форме по итогам отчётного периода;

- Используйте программный инструмент проверки с сайта pfrf.ru;

- Также может помочь и специализированный валидатор с упомянутого сайта.

В соответствии с Поставлением Правления ПФР при проверке отчёта на ошибки могут возникнуть пять кодов ошибок. Нас интересует ошибка 30, потому давайте рассмотрим, почему появляется ошибка 30 в СЗВ-СТАЖ.

Причины возникновения ошибки

Появление ошибки 30 при проверке СЗВ-СТАЖ может сигнализировать о наличии следующих проблем:

- Не указаны ФИО застрахованного лица, указаны не полностью или некорректно;

- Не совпадают номера СНИЛС работника, указанного в отчёте, с номером СНИЛСа работника, который имеется в страховом свидетельстве;

- В ИНН застрахованного лица введены исключительно нули. Это считается ошибкой даже в случае, если ИНН такого сотрудника неизвестен;

- Введён некорректный КПП организации.

При отправке отчёта в ПФР с такой ошибкой назад вы получите положительный протокол (в отличие от кода ошибки 50, о котором мы подробно рассказали в нашем материале). При этом данные о застрахованных, в отношении которых случилась ошибка, не будут отражаться на их индивидуальных лицевых счетах.

Как исправить код ошибки 30 в отчётности СЗВ-СТАЖ

Решение ошибки лежит в сдаче в ПФР дополнительного отчёта СЗВ-СТАЖ с типом «Дополняющая» по тем работникам, данные по которым ПФР не принял. Остальных работников, по которых ошибок не выявлено, в данный отчёт включать не нужно. «Дополняющий» отчёт необходимо отправить в течение пяти рабочих дней после получения протокола с обнаруженной ошибкой.

Если в вашем отчёте числился всего один застрахованный, и по нему была выявлена ошибка 30 в СЗВ-СТАЖ, то «дополняющий» отчёт отсылать нет смысла. В таком случае необходимо заполнить СЗВ-СТАЖ с типом «Исходная» с корректными данными, а также ОДВ-1 с типом «Исходная».

Если же вы обнаружили ошибку с помощью специальных программ, тогда вы не скованы 5-ти дневным сроком. Исправьте все погрешности в базовом отчёте, и отправьте его в ПФР. Этого будет достаточно для решения проблемы.

Читайте также: ошибка 0400300003 при оформлении отчётности – как решить.

Заключение

Выше мы разобрали, каковы причины появления кода ошибки 30 в документации СЗВ-СТАЖ, и как можно исправить возникшую проблему. Рекомендуем выявить некорректные данные по отдельным сотрудникам, и отправить корректирующий отчёт с типом «Дополняющая». Этого будет достаточно для устранения ошибки 30 в вашем отчёте СЗВ-СТАЖ.

Как исправить ошибку 30 в ЕФС-1? С начала 2023 года таким вопросом задаются специалисты, заполняющие эту новую отчетную форму. Расскажем, что означает данный код ошибки и как следует поправить отчет, чтобы его приняли в Социальном фонде.

Какую часть отчета проверить

Код ошибки 30 при проверке ЕФС-1 сигнализирует о том, что в подраздел 1.1 закралась ошибка. В таком случае система, контролирующая правильность заполнения формы, выдает предупреждение, что представленные сведения нужно скорректировать.

Напомним, какие сведения отражаются в этом подразделе:

О том, как заполнить ЕФС-1 при заключении ГПХ, мы рассказали в этой статье. А какие есть нюансы по срокам сдачи этого отчета по договорам-ГПХ смотрите здесь.

Список условий, при нарушении которых возникает ошибка с кодом 30, приведен в постановлении Правления ПФ РФ от 31.10.2022 № 246п (расшифровка ошибок с кодом 30 в ЕФС-1).

Что проверить в подразделе 1.1, если Социальный фонд отказался его принимать, расскажем далее.

А о том, что означает ошибка 50 в ЕФС-1 и как ее исправить, смотрите здесь.

Ошибочное заполнение графы 5

Заполнение графы 5 производится только по штатным сотрудникам. В отношении исполнителей по договору ГПХ ее оставляют пустой. Нарушение этого правила вызывает ошибку с кодом 30.

Алгоритм внесения информации в графу 5 детализирован в пункте 4.6 Правил заполнения ЕФС-1, утвержденных постановлением Правления ПФ РФ от 31.10.2022 № 245п (далее — Правила).

Детальнее узнать о документе, официально фиксирующем на предприятии штатную расстановку, вы можете на нашем сайте:

- «Унифицированная форма № Т-3 — штатное расписание (бланк)»;

- «За штатное расписание бывает штраф»;

- «Приказ о внесении изменений в штатное расписание в связи с увеличением МРОТ».

Отсутствие обязательного кода в графе 6

Если система, проверяющая ЕФС-1, обнаружит в графе 3 мероприятие по договору ГПХ (начало или окончание договора), но не обнаружит специального ГПХ-кода в графе 6, то выдаст ошибку 30.

При отражении в отчете сведений по договорам ГПХ в графе 6 должно стоять два кода, обозначающих:

- занятие, соответствующее занимаемой должности (профессии), виду трудовой деятельности;

- вид договора ГПХ.

Специальный ГПХ-код берется из таблицы:

Ошибку с тем же кодом система выдаст и в ситуации незаполненной графы 6:

Инструкция по заполнению графы 6 приведена в пункте 4.7 Правил.

Инструкция по заполнению графы 6 приведена в пункте 4.7 Правил.

Избыточная информация в графе 7

Графу 7 нужно оставлять пустой, если в подразделе 1.1 отражается мероприятие по договору ГПХ. При наличии в этой графе любого слова или фразы проверяющая система выдаст ошибку с кодом 30.

К исполнителю договора ГПХ не может применяться стандартная процедура увольнения — она предусмотрена ТК РФ только для штатных сотрудников, которые трудятся у работодателя по трудовому договору. В связи с этим по кадровому мероприятию «Окончание договора ГПХ» графу 7 заполнять не нужно (п. 4.8 Правил).

Одновременное незаполнение граф 3 и 5

Ошибкой 30 обозначается ситуация, когда в табличной части подраздела 1.1 не заполнен ни один из элементов «Должность» или «Сведения» для конкретных видов кадровых мероприятий.

Некорректное заполнение графы 7

Пунктом 4.8 Правил предусмотрено, что в графе 7 при увольнении работника должна быть сформулирована причина увольнения и код, подобранный из специального классификатора. При отсутствии в классификаторе нужной кодировки можно применить код «иное», но с обязательным указанием реквизитов НПА, служащего основанием для расторжения трудового договора.

Если в графе 7 указать код «иное» без дополнительной обязательной информации, система выдаст ошибку 30.

Отрицательный протокол с ошибкой 30: что делать

Как исправить ошибку 30 в ЕФС-1? Чтобы фонд принял отчет, следует провести работу над ошибками: тщательно проверить правильность заполнения формы, исправить ошибки, устранить неточности, убрать из таблицы избыточные данные, дополнить обязательными сведениями. Затем нужно заново сформировать подраздел 1.1 и представить отчет в Социальный фонд.

В таком же порядке нужно действовать при исправлении прочих ошибок с кодом 30:

И в этих ситуациях ошибка исправляется отправкой подраздела 1.1 с исправленными данными.

Как подать корректирующую ЕФС-1, узнайте из Готового решения системы КонсультантПлюс. Получите подробную инструкцию, оформив бесплатный доступ к системе.

Итоги

Неточности, пропуски или избыточная информация в табличной части подраздела 1.1 формы ЕФС-1 может спровоцировать формирование отрицательного протокола с кодом 30. В таком случае следует выявить ошибки, сформировать подраздел с верными данными и отправить отчет в Социальный фонд.

-

Причины появления кода ошибки 30

-

Как исправить ошибки с кодом 30

Не знаете как заполнить СЗВ-СТАЖ?

Научим как создать и заполнить в 3 клика с помощью сервиса «Моё дело»

Попробовать бесплатно

Отчёт по форме СЗВ-СТАЖ сдаётся один раз в год до 1 марта. За такой срок можно забыть нюансы заполнения и допустить неточности при формировании нового отчёта.

После того, как вы отправили форму СЗВ-СТАЖ, Пенсионный фонд России присылает Протокол проверки отчётности. Любой бухгалтер будет рад увидеть в результате проверки «Предупреждений – 0. Ошибок – 0. Грубых ошибок – 0.» К сожалению, Протокол иногда содержит указание о том, что допущена ошибка. Подробностей вы не увидите. Только код ошибки.

В этой статье разберёмся в ошибках и их кодировке. А главное, как эти ошибки исправлять.

Для начала напомним, что форма СЗВ-СТАЖ с любым типом сведений подаётся вместе с формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учёта».

Все коды ошибок разбираются в таблицах 42-47 приложения 6 Постановления Правления Пенсионного Фонда Российской Федерации от 06.12.2018 № 507п «Об утверждении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)»

Причины появления кода ошибки 30

Вы можете увидеть такой код ошибки в Протоколе в ситуациях когда:

- Фактически отработанное время не должно превышать календарно отработанное время.

- Фамилия, имя, отчество и СНИЛС не совпадают с данными Пенсионного фонда.

- Если в графе 10 раздела 3 значится «ДЕКРЕТ», соответственно в графе 11 «Отпуск по беременности и родам», то в графе 4 «Отчество» недопустимо отчество, оканчивающееся на «ич». В декретный отпуск мужчина уйти не может.

- Льготный стаж с кодом в графе 10 «ДЕКРЕТ» и в графе 11 «Отпуск по беременности и родам» не применяется для мужчин, они не могут быть беременными и родить.

- Некорректные сведения по льготному стажу. Это самый объёмный пункт. В Постановлении ему уделено много внимания.

- При внесении информации о льготном стаже несоответствие кода в графе 10 раздела 3 данным графы 11 и данным раздела 5 формы ОДВ-1.

- Незаполненные графы 6 и 7 «Период работы».

- Несоответствие кодов графы 10 периоду работы. Некоторые коды утратили актуальность со временем. С 2020 года появился код «ВИРУС», применяющийся к медработникам.

- Последние 2 цифры СНИЛС должны соответствовать Алгоритму формирования контрольного числа страхового номера.

- Период работы в графах 6 и 7 должен соответствовать данным раздела 2 «Отчётный период».

- Значение графы 6 «Период работы, с » должно быть больше значения графы 7 «Период работы, до» отчёта, поданного за предыдущий период.

- Суммарный период работы в графах 6 и 7 на одного сотрудника с разными кодами в графе 10 «Исчисления страхового стажа, Основание(код)» не должен превышать периода из раздела 2 «Отчётный период».

- Недопустимое одинаковое значение графы 8 «Территориальные условия (код)» в блоках с разным значением графы 10, относящихся к одному периоду работы.

- Не заполнена хотя бы одна графа 2 или 3.

- Количество сотрудников, указанное в разделе 3 формы ОДВ-1 должно соответствовать данным формы СЗВ-СТАЖ.

- Значение «Начислено страховых взносов» раздела 4 формы ОДВ-1 должно совпадать с суммарным значением всех граф 240 «Сумма исчисленных страховых взносов» раздела 3 «Расчёта страховых взносов» по всем сотрудникам за отчётный период.

- Если тип сведений формы СЗВ-СТАЖ «Назначение пенсии», 4 раздел формы ОДВ-1 должен быть заполнен. Если тип сведений другой, разделы 4 и 5 формы ОДВ-1 не заполняются.

- Дата начала периода работы в графе 6 не должна быть позже даты в графе 7.

- При предоставлении формы ОДВ-1 с типом «Корректирующая» обязательны к заполнению разделы 1 и 2, в форме с типом «Отменяющая» заполняются только 1 и 2 разделы.

- Если в форме СЗВ-СТАЖ заполнена хотя бы одна из граф 9,10, 12, заполнение раздела 5 в форме ОДВ-1 обязательно.

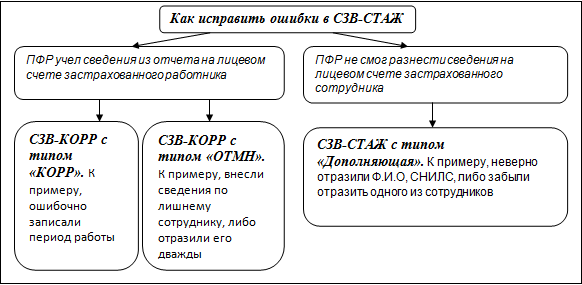

Как исправить ошибки с кодом 30

- Если отчёт принят не по всем сотрудникам, сдаётся форма СЗВ-СТАЖ с типом сведений «Дополняющая» В форме указываются актуальные данные только на того сотрудника (или сотрудников), по которым допущена ошибка, и ПФР не принял сведения по нему.

СЗВ-СТАЖ «Дополняющая»

Вы можете заполнить форму СЗВ-СТАЖ «Дополняющая» без единой ошибки с помощью сервиса «Моё дело»

Попробовать бесплатно

- При неправильно заполненных графах 2-7 подаётся форма СЗВ-КОРР с типом сведений «Корректирующая». Данные, содержащиеся в ранее сданных отчётах за соответствующий период, будут заменены новыми. В эту форму вносятся только сведения по сотруднику (сотрудникам), требующие корректировки. Заполняются только разделы 1, 2 и 6.

СЗВ-СТАЖ «Корректирующая»

Вы можете заполнить форму СЗВ-КОРР «Корректирующая» без единой ошибки с помощью сервиса «Моё дело»

Попробовать бесплатно

- При ошибках в графах 8-14 сначала подаётся форма СЗВ-КОРР с типом сведений «Отменяющая». Она содержит информацию только по сотруднику, в данных которого вы обнаружили ошибку. Указываются все сведения (и ошибочные тоже) из ранее поданной формы. После того, как придёт положительный протокол принятия отправляется форма СЗВ-СТАЖ с типом сведений «Дополняющая». В ней вы указываете все актуальные сведения в графах 8-14.

СЗВ-Стаж «Отменяющая»

Вы можете заполнить форму СЗВ-СТАЖ «Отменяющая» без единой ошибки с помощью сервиса «Моё дело»

Попробовать бесплатно

Сверить отчёт на наличие ошибок перед отправкой можно с помощью Программного обеспечения проверки документов страхователей.

Вам будет интересно

Похожие статьи

В 2017 году страхователи сдают в ПФР последний отчет по форме РСВ-1 за 2016 год, и по-прежнему будут сдавать сведения по форме СЗВ-М. При сдаче отчетности в ПФР, страхователь может получить в ответ от Фонда сообщение об ошибках. Все ошибки, указанные в протоколе, закодированы, от их кодировки зависит, принят или не принят отчет. В каком случае отчет будет принят, а когда протокол считается отрицательным, что означают коды в протоколе, и как расшифровывается ошибка в отчете ПФР «30», рассмотрим в нашей статье.

Проверка отчетности для ПФР

Подготовив «пенсионную» отчетность, прежде чем отправлять ее в ПФР, можно сделать самостоятельную проверку с помощью бесплатной проверочной программы CheckPFR. Последнюю ее версию можно найти и скачать на официальном сайте Пенсионного фонда.

Эта программа служит для проверки расчета РСВ-1 и сведений по форме СЗВ-М. Специалисты Пенсионного фонда, принимая отчетность от страхователей, тоже используют это программное обеспечение, поэтому лучше заранее увидеть все свои ошибки и сдать отчеты уже после внесения необходимых исправлений.

Действующие электронные форматы для расчета РСВ-1 были утверждены Правлением ПФР 02.07.2015 постановлением № 243п, а для СЗВ-М — 07.12.2016 постановлением № 1077п.

Виды ошибок в «пенсионных» отчетах

В ходе проверки отчетности все отклонения обозначаются в протоколе определенными кодами, означающими насколько груба допущенная неточность или ошибка:

- коды 10 и 20 подразумевают предупреждение, при этом протокол проверки положителен, а отчет будет принят без необходимости представлять повторные сведения; при наличии кода «20», для ПФР возможно потребуются некоторые пояснения;

- коды 30, 40 и 50 – ошибки. При наличии этих кодов в протоколе, ПФР не примет отчетность, или примет ее, но не полностью.

Самые «фатальные» ошибки имеют код «50» и означают неверную структуру файла. При их наличии дальнейшая проверка отчета невозможна, а протокол имеет статус «документ не принят». К таким ошибкам относится, например, некорректная ЭЦП, которой подписан отчет, и неправильный ИНН страхователя. После исправления всех ошибок такую отчетность нужно сдавать заново.

Если в протоколе есть ошибки с кодом «40», то протокол будет положительным, а отчет может считаться принятым, но лишь частично. Этот код указывает на наличие в отчете недопустимых символов или кодов, например, после фамилии работника поставлена точка, имеются двойные пробелы, лишние дефисы и т.п. Ошибки по таким лицам исправляются, и в ПФР на них сдаются уточненные отчеты.

Что означает ошибка в отчете ПФР «30»

Ошибка «30» в протоколе проверки говорит о том, что в отчете недостает каких-либо блоков и элементов, либо что они неправильно сочетаются между собой. Например, это могут быть следующие недочеты, допущенные страхователем:

- указан неверный КПП организации-работодателя;

- в ИНН застрахованного лица указаны только нули; если ИНН работника неизвестен, то заменять его нулями недопустимо – программа посчитает такой «нулевой» ИНН не соответствующим алгоритму и не пропустит отчет;

- СНИЛС работника, указанный в отчете, не соответствует СНИЛСу в страховом свидетельстве, а значит и СНИЛСу, содержащемуся в базе ПФР;

- не указаны фамилия, имя и отчество застрахованного лица либо указаны не полностью (только имя, или только фамилия и т.п.), или с искажениями, что не соответствует данным из базы.

Протокол, содержащий ошибку в отчете ПФР «30» считается положительным, а отчет может быть частично принятым, если ошибки касаются не всех застрахованных лиц. В подобных случаях страхователю потребуется повторно или дополнительно предоставить исправленную отчетность на одного или нескольких работников.

Почему от ПФР пришёл штраф в 500 рублей за каждого сотрудника? Надо ли при переходе компании с УСН на ОСНО делать корректировку РСВ? Как отразить в СЗВ-КОРР по одному сотруднику договор ГПХ и трудовой договор? Мы сделали подборку самых горячих вопросов бухгалтеров о часто встречающихся ошибках.

Как сделать корректировку РСВ

Вопрос: Сотрудник работает по договору ГПХ, акт с ним подписан 25.12.2018, а оплата прошла 10.01.2019. Страховые выплаты начислены в декабре, в отчёте РСВ прошёл за год, а 6-НДФЛ встаёт в отчёте за I квартал. Как сделать корректировку РСВ?

Ответ: Корректировка не требуется. Дата выплаты — это день начисления работнику. Если вознаграждение и взносы с него начислены в расчётном периоде «2018 год», то они должны быть отражены в РСВ за 2018 год. Иначе обстоит дело с исчислением НДФЛ. Датой получения дохода считается день выплаты или перечисления его на счёт налогоплательщика. Поэтому с вознаграждения, начисленного в декабре, но выплаченного в январе, налог должен быть удержан в день выплаты и перечислен не позднее следующего дня. Так как эти действия произведены в налоговом периоде «2019 год», то отражаются они в расчёте 6-НДФЛ за I квартал 2019 года.

Вопрос: Сдали нулевой РСВ. Учредитель и гендиректор предприятия — одно и то же лицо, трудовой договор он сам с собой не заключал, поэтому зарплата ему не начислялась. Инспектор ФНС сказал, что необходимо сдать корректировку РСВ. Правильно ли будет отразить директора как застрахованное лицо в РСВ?

Ответ: Трудовые отношения возникают в результате назначения на должность или утверждения в должности — в вашем случае они возникли из-за того, что учредитель назначил себя директором (ст. 16 ТК РФ). В соответствии с законами об обязательном страховании гендиректор является застрахованным. Следовательно, в строках 160, 170 и 180 подраздела 3.1 раздела 3 следует указать признак «1». Количество застрахованных лиц в строке 010 в приложениях 1 и 2 к разделу 1 должно быть равно одному. При отсутствии выплат подраздел 3.2 раздела 3 не заполняется.

Вопрос: Нужно сдать корректировку РСВ за 2018 год, так как начисления по договору ГПХ пятерым сотрудникам были обложены не по 10 %, а по 22 %. Какие разделы необходимо откорректировать при исправлении суммы базы и взносов по работникам, чтобы не было задвоения начислений по сотрудникам с корректировкой в базе ФНС?

Ответ: В уточнённом расчёте в разделе 3 на этих сотрудников надо уменьшить суммы базы (графы 220 и 230) и суммы взносов (графа 240). Выплаты, которые превышают предельную величину базы, и исчисленные с них взносы в персонифицированных сведениях не отражаются. В подразделе 1.1 приложения 1 к разделу 1 суммы, которые превышают предельную величину базы, надо указать в строке 051, а взносы с этих сумм по ставке 10 % — в строке 062. Взносы в строке 061, начисленные по ставке 22 %, нужно уменьшить на соответствующую сумму и скорректировать значения в строках 030–033 раздела 1 в соответствии с строкой 060 подраздела 1.1. Чтобы уточнённый расчёт правильно загрузился в базу ФНС, нужно в строке 010 раздела 3 поменять номер корректировки с «0» на «1», а в строке 040 оставить номер, который был в первичном расчёте.

Вопрос: В I квартале компания была на УСН, поэтому сдали РСВ с кодом тарифа «02», а во II квартале компания перешла на ОСНО. Надо ли делать корректировку РСВ за I квартал с кодом «01» и пересчитывать взносы?

Ответ: Коды тарифа «02» и «01» используют плательщики страховых взносов, которые применяют основной тариф, установленный ст. 425 НК РФ. Так как тарифные ставки для этих кодов одинаковы, а суммы базы и исчисленных взносов не были занижены, пересчитывать взносы не нужно. Но лучше подать уточнённый расчёт с кодом тарифа «01» без раздела 3, так как в персонифицированных сведениях ничего не меняется. Это позволит избежать недоразумений, если ФНС будет проверять расчёты нарастающим итогом с начала года по коду тарифа.

Вопрос: Необходимо ли подавать корректировку по РСВ, если сотруднику из Армении присвоен статус «Приравнен к гражданам РФ», а в ИС ошибочно проставили код ВПНР?

Ответ: Коды категории застрахованного лица НР (наёмный работник) и ВПНР (временно пребывающий на территории РФ работник) относятся к одному тарифу для начисления пенсионных взносов. Ошибка в указании кода не приводит к занижению исчисленных взносов на ОПС, поэтому можно обойтись без корректировки. Но обратите внимание, что если вы пользуетесь для заполнения расчёта программой, в которой настроен авторасчёт показателей других подразделов в зависимости от категории, то код ВПНР может привести к искажению сумм:

- выплат в подразделе 1.2 (временно пребывающие иностранцы не являются застрахованными в системе ОМС);

- взносов на социальное страхование по временной нетрудоспособности и в связи с материнством в приложении 2 (временно пребывающим иностранцам взносы начисляются по ставке 1,8 %, а не 2,9 %).

Вопрос: Фамилия сотрудника в СНИЛС была указана с ошибкой. Он поменял документы и сообщил об этом в ФНС, но недавно выяснилось, что в отчёте РСВ он проходит дважды: один раз с правильными данными, второй раз — с неправильными. Мы отправили корректировку, включив в раздел 3 этого сотрудника дважды: с неправильной фамилией (нулевые суммы) и с правильной фамилией. Сейчас начисления по «неправильному» сотруднику обнулились, но он по-прежнему значится в базе ФНС, поэтому количество застрахованных лиц у компании и налоговой не сходится. Как подать корректировку РСВ?

Ответ: Чтобы данные физлица окончательно удалились из базы ФНС, надо в корректировочном разделе 3 (с номером корректировки, отличном от нуля) с нулевыми суммами в строках 160, 170, 180 указать признак «2» — не застрахован.

Вопрос: У ИП неофициально трудился работник с 01.11.2006 по 01.06.2018. Теперь он выходит на пенсию, и ему нужно включить в стаж этот период. Взносы посчитали, оплатили в МРИ, а теперь нужно сдать отчёт с корректировкой за 2018 год. Как заполнить корректировку РСВ за прошлые годы, где указать этого сотрудника и как проставить ему стаж?

Ответ: За каждый отчётный период с 2006 по 2016 год нужно подать сведения на работника по форме СЗВ-КОРР с типом «ОСОБ», где указать суммы выплат, начисленных взносов и периоды стажа. В корректирующей РСВ-1 за 2016 год доначисленные взносы нужно отразить в строке 120 раздела 1 и в разделе 4 (раздел 6 в уточнённый расчёт не включать). За 2017 и 2018 годы сведения о периодах работы нужно представить на работника по форме СЗВ-СТАЖ с типом «Дополняющая». А сведения о суммах выплат и взносах необходимо отразить в уточнённых расчётах по страховым взносам (представить в ФНС за каждый отчётный период 2017 года и за I квартал и полугодие 2018 года) в разделе 3 работника.

![]()

Отчётность по сотрудникам: массовые операции и фильтры.

Узнать больше

Как правильно оформить и подать корректировку сведений в ПФР

Вопрос: Обнаружили ошибку в сданной СЗВ-СТАЖ. Отправили для исправления форму СЗВ-СТАЖ с типом «Дополняющая», но пришёл отказ из ПФР:

Сведения по форме СЗВ-СТАЖ со значением поля «Тип сведений» — «Дополняющая» не могут быть представлены за период, данные по которому уже учтены на индивидуальном лицевом счёте застрахованного лица на основании формы СЗВ-СТАЖ со значением поля «Тип сведений» — «Исходная» или «Тип сведений» — «Дополняющая».

Ответ: Если сведения за отчётный период, представленные по форме СЗВ-СТАЖ, уже учтены на лицевом счёте, то для исправления обнаруженных ошибок следует представить СЗВ-КОРР с типом «Корректирующая».

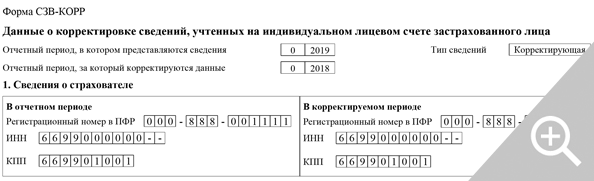

Вопрос: Нужно исправить сведения о стаже за 2018 год. Какой отчётный период указывать в поле «Отчётный период, в котором представляются сведения» в СЗВ-КОРР и в ОДВ-1?

Ответ: Если СЗВ-КОРР подаётся в 2019 году, то в строке «Отчётный период, в котором представляются сведения» указывается «0-2019». Если же СЗВ-КОРР подаётся для корректировки данных за 2018 год, то в строке «Отчётный период, за который корректируются сведения» указывается «0-2018» (п. 4.1 Постановления Правления ПФР от 06.12.2018 № 507п).

По правилам проверки отчётный период, указанный в разделе 2 формы ОДВ-1, должен совпадать с отчётным периодом, указанным в строке «Отчётный период, в котором представляются сведения» формы СЗВ-КОРР. То есть в ОДВ-1 указывается отчётный период «0-2019».

Вопрос: Отправили СЗВ-КОРР за 2012 год, а из ПФР пришёл отрицательный протокол:

Форма СЗВ-КОРР с типом КОРР или ОТМН представляется на застрахованное лицо, у которого на индивидуальном лицевом счёте имеются данные, подлежащие корректировке или отмене, за указанный период для того же страхователя. При этом Дата формирования представленного документа должна быть больше или равна Дате формирования документа, подлежащего корректировке/отмене.

Ответ: Такая ошибка означает, что на лицевом счёте застрахованного лица вообще не найдены сведения за указанный период от данного страхователя либо не совпадают реквизиты (персональные данные). Надо убедиться, что на этого сотрудника ранее были представлены сведения за 2012 год. Если их не подавали, то следует заполнять СЗВ-КОРР с типом ОСОБ. Если сведения за 2012 год на сотрудника подавали, то в корректирующих сведениях должны быть указаны код категории застрахованного лица и тип договора, совпадающие с указанными в исходных сведениях. А если у страхователя с тех пор обновился регистрационный номер, то старый номер следует указать в специально отведённом поле (см. рис. 1).

Рисунок 1.

Вопрос: Получили уведомление от ПФР о несоответствии СЗВ-М и СЗВ-СТАЖ за 2018 год — в СЗВ- СТАЖ не отражены сотрудники, которые работали по договору ГПХ. Мы подали СЗВ-СТАЖ с типом «Дополняющая», и пришёл штраф — 500 руб. за каждого человека. Правомерно ли это?

Ответ: Если не представить сведения (или представить неполные и недостоверные сведения) о каждом застрахованном лице в срок, то страхователь будет оштрафован. Форма СЗВ-СТАЖ с типом «Дополняющая», представленная после 1 марта на лиц, по которым не представлялась СЗВ-СТАЖ с типом «Исходная», исправлением не является. Следовательно, условие, по которому в течение пяти дней можно внести исправления и не получить штраф, не выполняется.

Вопрос: В компании 12 сотрудников. Когда сдавали СЗВ-СТАЖ, то ошибочно указали в графе 11 код «ДЛОТПУСК» для трёх человек. Нужно ли готовить форму СЗВ-КОРР на всех сотрудников компании?

Ответ: Если вы самостоятельно обнаружили ошибки, то корректирующие сведения нужно представлять только в отношении тех застрахованных лиц, которым следует внести исправления на лицевой счёт (п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н). Что касается исправления описанной ошибки, то можно оставить эти сведения без корректировки, так как они не являются недостоверными (ведь сотрудники на самом деле были в отпуске).

Вопрос: В 2019 году самостоятельно выявили сотрудницу с льготным стажем и с особыми условиями труда (код «27-3»), на которую с 2017 года ошибочно подавали сведения с обычным стажем. Как правильно сдать СЗВ-КОРР и ОДВ-1 по льготному стажу за эти периоды?

Ответ: Следует представить формы СЗВ-КОРР с типом «Корректирующие» за 2017 и 2018 годы (в строке «Отчётный период, за который корректируются сведения» проставить код «0» и соответствующий год, в строке «Отчётный период, в котором представляются сведения» — «0-2019»). Разделы 3, 4 и 5 заполнять не нужно. В разделе 6 в графах 1 и 2 следует указать период работы, а в графе 4 — код особых условий труда, «27-3».

В ОДВ-1, сопровождающей формы СЗВ-КОРР, необходимо заполнить только разделы 1–3, а для исправления сведений раздела 5 отдельно нужно отправить форму ОДВ-1 с типом «Корректирующая».

Вопрос: В январе 2018 года в СЗВ-М за сотрудника сдали данные, а в годовом СЗВ-СТАЖ этот период пропустили, поэтому появились расхождения между отчётами СЗВ-М и СЗВ-СТАЖ. Мы самостоятельно сдали СЗВ-КОРР, но ПФР выставил штраф в размере 500 рублей. Правомерно ли это?

Ответ: Страхователь может исправить самостоятельно обнаруженные ошибки в тех сведениях, которые ПФР уже принял. Если это сделано до того, как ошибку обнаружили в Пенсионном фонде, то штраф применяться не должен (абз. 3 п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н).

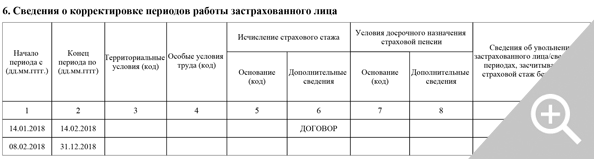

Вопрос: Сотрудник с 14.02.2018 работал по договору ГПХ, а с 8.02.2019 — по трудовому договору. В СЗВ-СТАЖ работу по договору ГПХ ошибочно не указали, поэтому теперь нужно подать СЗВ-КОРР. Однако в СЗВ-СТАЖ по одному сотруднику делается одна запись Ф.И.О. и несколько строк с договорами, а в СЗВ-КОРР нужно сделать две формы — одну на работу по договору ГПХ, другую — на работу по трудовому договору. Как отразить в СЗВ-КОРР по одному сотруднику два договора: трудовой и ГПХ?

Ответ: Если сотрудник работал и по трудовому договору, и по договору ГПХ, то эти периоды указываются в разных строках одной формы СЗВ-КОРР. Если вознаграждение было начислено в 2018 году, то в строке с периодом работы по договору ГПХ в графе 6 «Дополнительные сведения» указывается код «ДОГОВОР», а если вознаграждение было начислено только в 2019 году, то в графе указывается код «НЕОПЛДОГ». Независимо от начала и конца действия договора ГПХ период работы по нему всегда указывается в первой строке — например, когда работа по трудовому договору пересекается с работой по договору ГПХ (см. рис. 2). Две формы СЗВ-КОРР с разными типами договора нужно заполнять только тогда, когда корректировка подается за отчётные периоды с 2010 по 2013 год.

Рисонок 2.

Вопрос: Нужно откорректировать IV квартал 2012 года, IV квартал 2014 года и IV квартал 2018 года. Какой тип сведений в ОДВ-1 нужно указать при сдаче СЗВ-КОРР с типом сведений «Корректирующая» за эти периоды? И сколько ОДВ-1 должно быть в этом случае?

Ответ: Формы СЗВ-КОРР за все эти периоды могут быть представлены в одном файле (пакете) в сопровождении одной формы ОДВ-1. Так как откорректировать надо три периода, то и заполнить надо три формы СЗВ-КОРР. Во всех формах СЗВ-КОРР в строке «Отчётный период, в котором представляются сведения», а также в строке «Отчётный период (код) год» формы ОДВ-1 нужно указать одинаковый период, код «0» и 2019 год. В каждой форме СЗВ-КОРР в строке «Отчётный период, за который корректируются сведения» следует указать соответствующий отчётный период (код «4» год 2012, код «0» год 2014 и код «0» год 2018). Форма ОДВ-1 должна быть с типом «Исходная», а в строке «Форма „Данные о корректировке сведений, учтенных на индивидуальном лицевом счёте застрахованного лица (СЗВ-КОРР)“» должно быть указано количество — 3.