С 2022 года ФСС назначает пособия проактивно. Порядок взаимодействия фонда с работодателями и другими инстанциями при оплате пособий определен постановлением Правительства РФ от 23.11.2021 № 2010. Обязанности отправлять в ФСС реестры документов по пособиям в нем нет. А дополнительные сведения работодатели могут сразу размещать в информационной системе ФСС или сообщать соцстраху в ответе на его запрос. К тому же больничные теперь оформяются в электронном виде и сразу размещаются в ЕИИС соцстраха. Поэтому необходимости в реестрах больничных больше нет.

Однако в полную силу проактивный порядок заработал еще не везде и некоторым бухгатерам всё еще приходится слать в ФСС реестры для пособий по-старому. Иногда случаются и ошибки.

Список ошибок при приеме документов от страхователей можно найти на портале ФСС. Код 508 означает ошибки логического контроля. О данной категории ошибок мы рассказывали в статье.

На сайте фонда указано, что при возникновении ошибки 508 необходимо исправить ошибочные параметры, указанные в протоколе проверки. То есть неточность, вызвавшую ошибку, вы можете увидеть в отказном протоколе ФСС.

Например, она может быть описана так: «ERR.915Cтpaxoвaтель 7719….., с указанным кодом подчиненности 7719 отсутствует в справочнике страхователей фонда». Это значит, что неточность в коде подчиненности и нужно править его.

Если после исправлений ошибка повторяется, остается только звонить в техподдержку или ФСС. Если у вас был положительный опыт борьбы с данными ошибками, делитесь в комментариях, помогите коллегам.

Организовать взаимодействие с ФСС по оплате пособий по новым правилам вам поможет Готовое решение от «КонсультантПлюс». Получите пробный доступ к системе бесплатно.

Сергей Слесарев,

частнопрактикующий юрист, эксперт центра «Общественная дума»

Ежегодно суды рассматривают тысячи споров, связанных с ошибками в листках нетрудоспособности: ошибки в больничных могут вызвать претензии со стороны проверяющих и с работодателя потребуют возместить понесенные на оплату больничного расходы или откажут в зачете страховых взносов. Усиливает напряженность тот факт, что даже малейшая помарка, скажем, «пробитый» день рождения при подшивке больничных, может привести к таким последствиям. Есть ли надежда у организации в подобных случаях отстоять «справедливость» в судах? Что думают суды по поводу ошибок в листках нетрудоспособности и при каких условиях организации не стоит бояться претензий со стороны проверяющих?

Листок нетрудоспособности как подтверждение страхового случая

Нередко больничный воспринимается просто как некий аналог справки о болезни для признания уважительной причины отсутствия на рабочем месте.

И это действительно в определенной степени справедливо, прежде всего с точки зрения трудовых отношений: для работодателя важно лишь то, по какой причине отсутствовал работник, и что у него действительно была объективная причина «прогулять» исполнение трудовых обязанностей.

Но вот с точки зрения системы обязательного социального страхования листок нетрудоспособности гораздо более важный документ.

Когда мы выходим на больничный или в отпуск по уходу за ребенком (декретный), то запускаются «шестеренки» системы обязательного социального страхования.

То, что кажется нам порой просто обычным пособием социальной направленности, на самом деле является страховым покрытием (страховой выплатой) в связи с наступлением страхового случая в рамках договора страхования.

При этом основанием выплаты такого пособия является не сами по себе болезнь, травма или рождение ребенка, а изменение нашего положения вследствие случившегося события.

Об этом, в частности, прямо говорится в ст. 1 Федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» (далее — Закон об ОСС): обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Среди страховых рисков перечислены (ст. 7 Закона об ОСС):

1) необходимость получения медицинской помощи;

2) утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая;

3) дополнительные расходы застрахованного лица или членов его семьи в связи с наступлением страхового случая.

Как видим, задача системы ОСС поддержать прежде всего материальное положение гражданина, помочь ему при потере заработка или необходимости дополнительных травм.

Достижение пенсионного возраста, рождение ребенка, болезнь, травма и т. п. являются лишь страховыми случаями, которые приводят к срабатыванию страхового риска и страховой защиты.

Они «сигнализируют» о наступлении страхового риска (п. 1.1 ст. 7 Закона об ОСС, ст. 9 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»).

Конечно, вы можете, прочитав это, сказать: к чему эта лекция про систему ОСС и причем здесь ошибки в больничном и претензии проверяющих?

Дело в том, что листок нетрудоспособности — это не просто «справка о болезни», а документ, подтверждающий наступление страхового случая и «срабатывания» страхового риска.

Некий аналог кнопки «Пуск» для системы ОСС, и если эта кнопка дефектная, то и возникают вопросы о правильности ее срабатывания.

И в случае возникновения споров суды будут смотреть на то, действительно ли «кнопка» была «рабочей» и сработала правильно; а организация, к которой предъявлены претензии должна готовиться предоставить доказательства наступления условий для «срабатывания» страховой защиты.

Обратимся для иллюстрации к судебной практике и заодно составим небольшой перечень претензий ФСС к больничным и реакции судов на них.

Претензия 1. Потеряли листок нетрудоспособности

Потеря листка нетрудоспособности может случится по разным причинам: от кражи документов до халатности сотрудников и случайной порчи листков.

В такой ситуации ФСС считает произведенные выплаты по больничному необоснованными, якобы из-за неподтверждения факта нетрудоспособности. Но суды смотрят на утрату больничных по-иному.

Так, АО потеряло листки нетрудоспособности по 10 работникам, из-за чего ФСС принял решение об непринятии к зачету расходов на выплату пособия по временной нетрудоспособности и в связи с материнством.

АО оспорило решение в суде, и все три инстанции поддержали общество, указав, что сам по себе факт непредставления листков нетрудоспособности в связи с их утратой страхователем не является достаточным основанием для отказа в принятии к зачету расходов на выплату страхового обеспечения при наличии иных документов, подтверждающих обоснованность соответствующих выплат.

Основанием для назначения и выплаты страхового обеспечения, в частности, пособия по беременности и родам или по временной нетрудоспособности, застрахованному лицу является наступление документально подтвержденного страхового случая (ст. ст. 8, 12 Закона об ОСС). По смыслу названных норм, а также ст. ст. 3, 2.3, 4.1, 13 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» условиями, необходимыми для возмещения страхователю расходов по обязательному социальному страхованию, являются:

- наличие между страхователем и застрахованным лицом трудовых отношений;

- документальное подтверждение наступления страхового случая и выплаты пособия застрахованному лицу, исчисление и уплата страховых взносов.

Общество обращалось в медицинские учреждения с просьбой подтвердить выдачу листков нетрудоспособности своим работникам, а также о выдаче их дубликатов. А в подтверждение обоснованности произведенных выплат АО предоставило Фонду в ходе проводимой проверки:

- расчетную ведомость за спорный год;

- приказы о приеме работников на работу;

- расчеты пособий по временной нетрудоспособности на каждого работника;

- расчетные листки и иные документы, подтверждающие выплату пособий работникам.;

- ответы медицинских учреждений, в которых содержатся сведения о выданных листка нетрудоспособности с указанием серией и номеров листков, фамилиях, именах и отчествах работников и периодах их нетрудоспособности. Также лечебным учреждением предоставлены копии корешков листков.

Содержащаяся в представленных документах информация позволяет установить наличие трудовых отношений между страхователем и застрахованными лицами, факт наступления страховых случаев, периоды временной нетрудоспособности застрахованных лиц и несение страхователем соответствующих расходов.

При этом суд округа подчеркнул, что действующим законодательством не предусмотрена повторная выдача листков нетрудоспособности взамен утраченных, потому утрата больничных не повод для «наказания» работодателя.

В случае утраты таких листков правомерность произведенных расходов может быть подтверждена иными документами, включая письма лечебных учреждений, которые в совокупности содержащихся в них сведений подтверждают, что утраченные листки нетрудоспособности действительно выдавались застрахованным лицам и предъявлялись к оплате страхователю. (Постановление Арбитражного суда Северо-Западного округа от 06.06.2018 № Ф07-5149/2018 по делу № А21-9220/2017).

Аналогичную позицию суд округа привел и в другом деле, в котором колледж потерял листки нетрудоспособности за 2016 год: сама по себе утрата — не повод для принятия решений об отказе к зачету и доначислении страховых взносов, пени, штрафов.

Наступление страховых случаев и выдача листков нетрудоспособности подтверждена медицинскими организациями по запросу суда первой инстанции (Постановление Арбитражного суда Северо-Западного округа от 21.05.2020 № Ф07-2705/2020 по делу № А13-4806/2019).

Схожие выводы встречаются и в другом деле: во время проверки ООО не смогло предоставить оригиналы листков нетрудоспособности по одному из работников, из-за чего ФСС не принял к зачету соответствующие расходы.

Суд отклонил доводы Фонда, поскольку факт наступления страховых случаев ФСС не опроверг, а отсутствие оригиналов листков нетрудоспособности само по себе не является основанием для принятия спорного решения (Постановление Арбитражного суда Восточно-Сибирского округа от 13.08.2019 № Ф02-2281/2019 по делу № А19-20870/2018).

Как видим из примеров, для снятия претензий проверяющих достаточно доказательств наличия трудовых отношений и факта наступления временной нетрудоспособности.

Последний подтверждается любыми доказательствам, полученными от медицинской организаций, например, в порядке запроса.

Запрос пишется в свободной форме, в нем указывается: причина запроса (утрата листков нетрудоспособности и необходимость подтвердить наступление страхового случая для выплаты пособия по временной нетрудоспособности) и какая информация нужна (номер, серия, дата выдачи листка нетрудоспособности, ФИО работников, периоды нетрудоспособности), адрес, куда требуется направить ответ.

Рекомендуется при этом для снижения риска отказа по мотиву сохранения «медтайны» избегать формулировок с просьбой подтвердить факт обращения за медпомощью или получения медпомощи, а лишь просить подтвердить выдачу листка нетрудоспособности.

Если медорганизация по какой-либо причине откажется сделать это, то копии переписки прикладываются к пакету документов для проверяющих. Также можно попросить работников самих получить аналогичные справки в медорганизации.

В случае судебного разбирательства можно ходатайствовать перед судом о направлении судебного запроса в медорганизацию.

Ходатайство формулируется или в тексте самого заявления об оспаривании соответствующего решения проверяющих или в форме отдельного документа. В любом случае прикладываются запрос и «отказной» ответ медорганизации. (ч. 4 ст. 66 АПК РФ).

Претензия 2. Ошибки в оформлении и продлении листка нетрудоспособности

Неверное продление листка нетрудоспособности.

Так, например, медицинские организации оформили листки нетрудоспособности на дополнительные дни отпуска по беременностям и родам как первичные, а не как «продление», из-за этого ФСС отказался принимать к зачету выплаченные ПАО пособия работникам.

Между тем, как указали суды, действовавший на момент оформления порядок оформления листков нетрудоспособности не определяет, как должен быть оформлен больничный лист на дополнительные дни — как первичный или как продолжение, и не устанавливает, что выдаваемый на дополнительные 16 дней листок обязательно должен быть продолжением основного декретного больничного.

Президиум ВАС РФ в Постановлении от 11.12.2012 № 10605/12 отметил, что работодатель не вправе контролировать правильность оформления больничного листа и соблюдение порядка его выдачи. Поэтому ФСС не может отказать работодателю в зачете (возмещении) суммы пособия, если в больничном листе есть такие нарушения.

Фонд в подобных случаях вправе потребовать возмещения расходов на выплату пособия от медицинского учреждения, неверно оформившего листок (п. 6 ч. 1 ст. 4.2 Закона № 255-ФЗ). (Постановление Арбитражного суда Московского округа от 25.06.2020 № Ф05-7340/2020 по делу № А40-158982/2019).

В другом деле работнице продлили больничный лист, но, вопреки правилам оформления листков нетрудоспособности, первый «закрыли», а второй выдали как продолжение первого.

ФСС посчитал, что в этом случае выплата пособия по временной нетрудоспособности была необоснованной и потребовал от общества возместить понесенные ФСС расходы на выплату пособия, так как выплата пособия произведена в рамках пилотного проекта напрямую Фондом. Общество оспорило решение в суде.

Суд пришел к выводу, что недостатки, допущенные лечебным учреждением при оформлении листка нетрудоспособности, не могут служить основанием для возмещения расходов, излишне понесенных ФСС заявителем.

Доказательств выдачи лечебными учреждениями листков нетрудоспособности в отсутствие медицинских показаний учреждением не представлено.

Ссылка учреждения на то, что медицинская организация выдала неправильно оформленный листок нетрудоспособности, где раздел «заполняется врачом медицинской организации» оформлен с применением печатающих устройств, а спорные записи о номере «листка нетрудоспособности продолжении», записи в строке «Иное» код «31» и строке «выдан листок нетрудоспособности (продолжение)» внесены чернилами черного цвета гелевой (или капиллярной) ручкой, не свидетельствует о недостоверности сведений, представленных страхователем; доводы Фонда о том, что листок нетрудоспособности был испорчен заявителем, основаны на предположениях, документально не подтверждены и не опровергнуты.

Для признания необоснованным произведенной выплаты требуется, чтобы Фонд установил обстоятельства, свидетельствующие о направленности действий страхователя на незаконное получение денежных средств из ФСС, но таких доказательств суду не предоставлено (Постановление Арбитражного суда Западно-Сибирского округа от 07.11.2018 № Ф04-4525/2018 по делу № А45-2304/2018, Определением Верховного Суда РФ от 27.02.2019 № 304-ЭС19-275 было отказано в передаче дела для пересмотра).

Неверные даты в больничном или ошибки в датах.

Так, медорганизация допустила ошибку в части внесения в больничный период нетрудоспособности: двумя строками вместо одной и указания всех периодов продления вместо начальной и конечной дат периода нетрудоспособности.

И опять ФСС отказал в зачете взносов. Суд признал позицию Фонда необоснованной: сами по себе ошибки в оформлении дубликата листка не являются безусловным основанием для признания наступившей нетрудоспособности нестраховым случаем, исключающим выплату страхового обеспечения.

В силу п. 6 ч. 1 ст. 4.2 Закона № 255-ФЗ Фонд наделен правом предъявлять иски непосредственно к медицинским организациям о возмещении суммы расходов на страховое обеспечение по необоснованно выданным или неправильно оформленным листкам нетрудоспособности, т. е. негативные последствия несоблюдения медицинскими учреждениями требований действующего законодательства возлагаются непосредственно на них, а не на страхователя, который не наделен правом контроля правильности оформления и соблюдения порядка выдачи листков нетрудоспособности медицинскими организациями.

Поскольку Фонд не оспорил факт нетрудоспособности и не доказал направленность действий учреждения как страхователя на создание искусственной ситуации для получения средств Фонда, его решение незаконно (Постановление Арбитражного суда Северо-Кавказского округа от 10.08.2017 № Ф08-5574/2017 по делу № А63-8397/2016).

Причем суды в данном деле сослались также на позицию ВАС РФ о том, что именно медорганизация несет риски за нарушение правил оформления и выдачи листков нетрудоспособности, например, в случае отсутствия у нее лицензии на осуществление медицинской деятельности (Постановление Президиума ВАС РФ от 11.12.2012 № 10605/12 по делу № А33-11561/2011).

Придерживается такой же позиции об ответственности медорганизаций и ВС РФ (см. например, Определение Верховного Суда РФ от 13.02.2018 № 306-КГ17-22369 по делу № А12-3283/2017).

В другом споре работники медорганизации неверно заполнили реквизиты листков в части дат окончания периода нетрудоспособности, в частности, в одном из листков дата выдачи не соответствовала дате выписки после стационарного лечения, в другом — ошибочно заполнена строка «приступить к работе…» и т. п.

Все это послужило основанием для отказа ФСС в принятии к зачету произведенных расходов.

Однако суд признал, что у ФСС отсутствовали правовые основания для принятия такого решения, так как нарушения требований, предъявляемых к порядку заполнения листков нетрудоспособности, допущены непосредственно медицинскими учреждениями, а сами факты нетрудоспособности лицами, участвующими в деле, не оспариваются.

Отказ Фонда в принятии к зачету расходов по выплате страхового обеспечения не изменяет правовой природы выплаченных пособий, поскольку ошибки в оформлении документов не могут являться безусловной причиной признания наступившей нетрудоспособности нестраховым случаем, то есть не обязывающим выплатить страховое обеспечение.

Такие ошибки фактически не влекут отказа в выплате пособия по временной нетрудоспособности (Определение Верховного Суда РФ от 16.12.2014 № 309-КГ14-2606). (Постановление Арбитражного суда Северо-Кавказского округа от 28.01.2019 № Ф08-11199/2018 по делу № А63-5252/2018).0-36992/2019).

Аналогичный вывод содержится и в иных спорах:

- медорганизация неверно указала дату закрытия больничного: сам по себе факт оформления листков нетрудоспособности с нарушением Порядка № 624н, при наличии условий для получения гражданином пособий по временной нетрудоспособности, не является основанием для отказа в принятии к зачету этих расходов (Постановление Арбитражного суда Уральского округа от 19.08.2020 № Ф09-4818/20 по делу № А50-36992/2019);

- в продолжении листка нетрудоспособности работниками медучреждения неверно указана дата начала периода нетрудоспособности. Суд пояснил, что не любое нарушение порядка выдачи листков временной нетрудоспособности свидетельствует о незаконности произведения выплат по социальному страхованию.

Фонд не оспорил факт наступления страхового случая и не предоставил доказательства недостоверности спорного листка нетрудоспособности (Постановление Арбитражного суда Восточно-Сибирского округа от 20.02.2019 № Ф02-81/2019 по делу

№ А19-11796/2018).

Отсутствует печать/штамп медорганизации.

Например, пособие по временной нетрудоспособности назначили на основании листка нетрудоспособности без печатей медицинской организации.

Суды установили, что допущенное обществом нарушение является устранимым и не свидетельствует о незаконности начисления и выплаты пособий, обстоятельства наступления страхового случая в отношении работников Фондом не оспариваются.

Наступление страховых случаев, период нетрудоспособности застрахованных лиц, несение страхователем соответствующих расходов являются подтвержденными.

При этом суд возложил на ФСС обязанность по уплате госпошлины, и отклонил довод об освобождении Фонда от этого, так как ООО обратилось к Фонду с заявлением, приложив необходимые документы, в котором просило пересмотреть решение Фонда.

Между тем Фондом данное заявление по существу не рассмотрено, обществу о порядке последующих действий после получения необходимых документов ничего не сообщено. Таким образом, Фонд имел возможность разрешить сложившуюся ситуацию во внесудебном порядке, однако мер в ответ на действия общества не предпринял, на поданное заявление не ответил.

Законодательством не предусмотрено освобождение государственных и муниципальных органов от возмещения судебных расходов в случае, если решение принято не в их пользу (Постановление Арбитражного суда Восточно-Сибирского округа от 04.10.2018 № Ф02-4308/2018 по делу № А19-22723/2017).

Исправления «замазкой».

Так, в листке нетрудоспособности допустили такую ошибку: на затертую «замазкой» запись в поле «страховой стаж» внесена новая запись, вместо положенного зачеркивания и внесения на оборотной стороне листка нетрудоспособности верной записи.

Из-за этого ФСС потребовал от института (работодатель) возместить излишне понесенные расходы на выплату «больничного».

Между тем, как указали суды, доказательств выдачи лечебным учреждением листка нетрудоспособности в отсутствие медицинских показаний Фондом не представлено.

Фонд не оспаривает факт болезни работника и обоснованность выдачи больничного листа.

Целевой характер расходования средств Фонда не нарушен.

Нарушение страхователем порядка заполнения в поле «страховой стаж» листка нетрудоспособности не свидетельствует об отсутствии оснований для выплаты пособия по временной нетрудоспособности застрахованному лицу (Постановление Арбитражного суда Поволжского округа от 26.09.2018 № Ф06-37202/2018 по делу № А06-10422/2017).

Корректирующие реестры прямых выплат ФСС

Тимофеева Светлана

Cпециалист линии консультации партнёрской сети «ИнфоСофт».

28.04.2021

Время прочтения — 3 мин.

Получить бесплатную консультацию

В процессе работы часто возникает необходимость отправить в ФСС корректирующий реестр прямых выплат. Это может быть связано:

-

с ошибками расчета среднего заработка;

-

сменой данных карт для выплаты пособий;

-

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

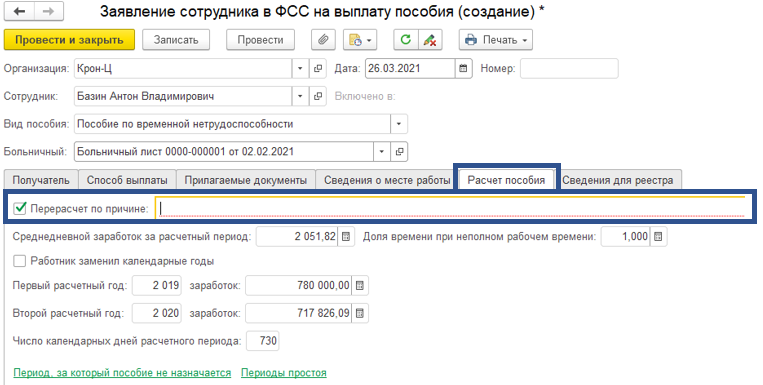

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

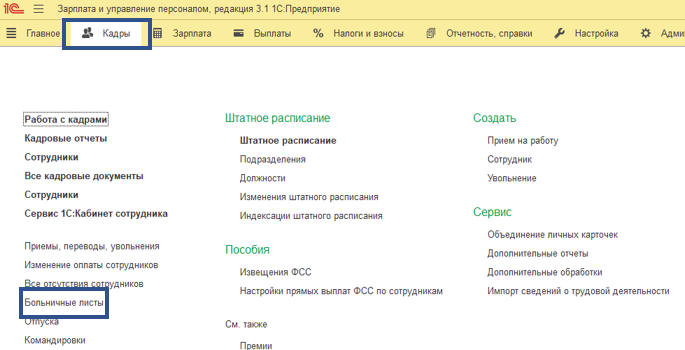

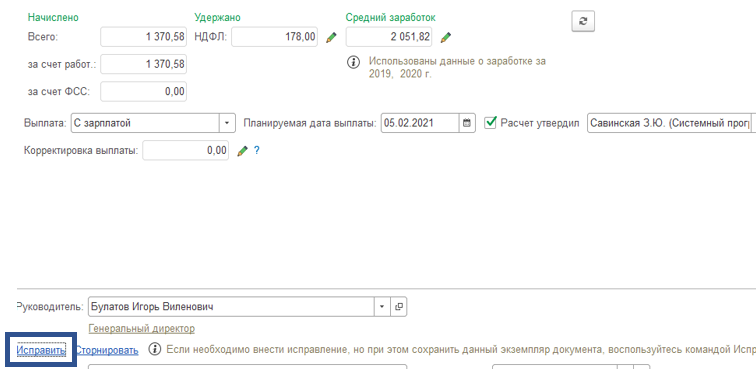

В первую очередь нам нужно пересчитать больничный лист. Переходим в меню Кадры – Больничные листы, открываем больничный лист, в который нужно внести исправления. Вносим необходимые исправления. Если есть необходимость сохранить первичные данные больничного листа, можно воспользоваться строкой исправить в нижней части формы больничного листа.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

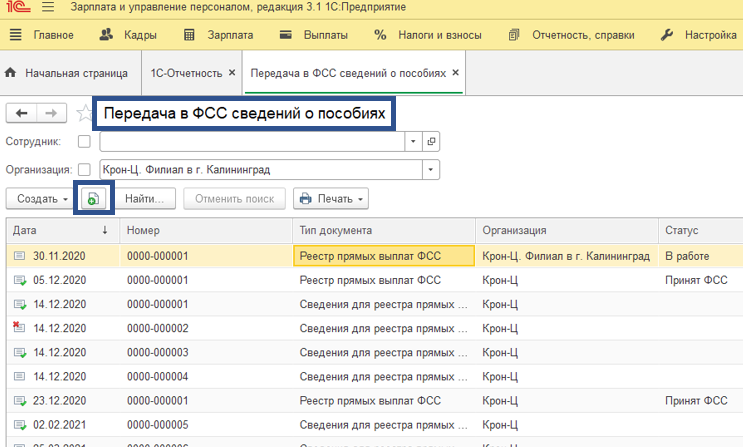

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

Так как документ «Сведения для реестра прямых выплат», который уже прикреплен к отправленному реестру прямых выплат, мы исправить не можем, нам нужно сделать дубликат заявления и прикрепить его к реестру прямых выплат ФСС.

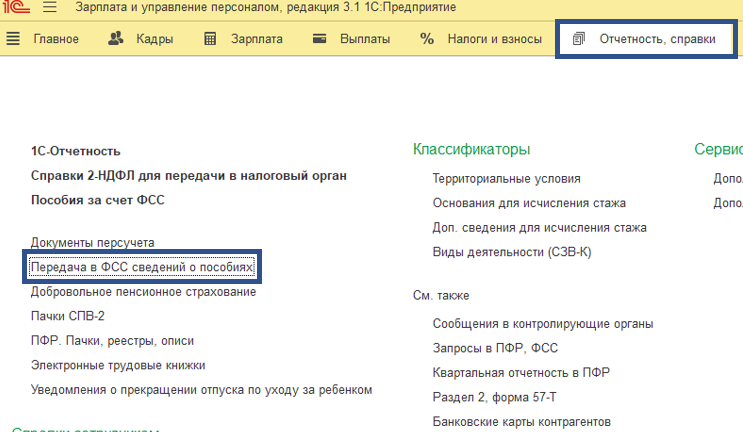

Найти документ «Сведения для реестра прямых выплат» мы можем через меню Отчетность, справки — Передача в ФСС сведений о пособиях.

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Сохраняем.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

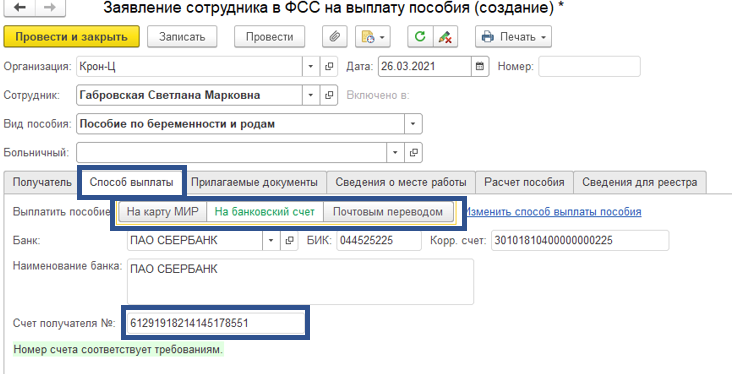

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причине иное

и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

Описание ошибок приёма

| Код | Наименование | Описание |

| -10 | He удалось расшифровать | Общая ошибка расшифровки. Возможно, проблема в сертификате, используемом для шифрования. |

| -11 | He удалось проверить ЭЦП. | Ошибка сертификата пользователя – в данном случае следует связаться с УЦ, выдавшим вам ЭЦП. XML – файл был подписан дважды, необходимо выбрать и подписать файл расчета еще раз. Нарушен порядок подписания / шифрования файла расчета. Файл расчета сначала подписывается ЭЦП, затем зашифровывается. |

| -12 | ЭЦП не верна. | ЭЦП файла расчёта не верна или отсутствует. |

| -13 | В сертификате отсутствует регистрационный номер страхователя. | Сертификат пользователя не содержит записи о Регистрационном номере страхователя (свойство 1.2.643.3.141.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -14 | В сертификате отсутствует код подразделения ФСС РФ. | Сертификат пользователя не содержит записи о Коде подразделения ФСС РФ (свойство 1.2.643.3.141.1.2 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -15 | Ошибка шифрования | Внутренняя ошибка криптосервиса. Необходимо отправить файл расчета повторно. |

| -16 | Неверный формат регистрационного номера страхователя. | В сертификате, выданным УЦ, неправильно указан регистрационный номер страхователя (количество цифр регистрационного номера не равно 10). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -17 | Неверный формат кода подразделения ФСС РФ. | В сертификате, выданным УЦ, неправильно указан код подразделения ФСС РФ (количество цифр код подразделения не равно 4). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -18 | Расчет зашифрован на ключе, отличном от открытого ключа ФСС. |

|

| -19 | Расчет не зашифрован или не подписан. | Необходимо подписать, зашифровать и направить файл расчета на шлюз приема расчетов повторно. |

| -20 | Неизвестный формат файла. | Формат файла не xml. Необходимо сформировать новый файл расчёта в соответствии с Технологией приема расчетов (http://fss.ru/ru/legal_information/124/133/258854.shtml).Расчет страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. |

| -41 | Нет доверия к издателю сертификата. |

Данная ошибка возникает в следующих случаях: 1) Корневой сертификат УЦ не соответствует Федеральному закону от 06.04.2011 № 63-ФЗ (Закон № 63-ФЗ) 2) Не установлен корневой сертификат УЦ Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| -42 | Ошибка при проверке сертификата. | Общая ошибка шифрования. Необходимо отправить файл расчета повторно. |

| -43 | Сертификат отозван. | Сертификат, которым подписан файл расчета, более недействителен. Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| -44 | Не найден или просрочен СОС издателя сертификата. | Ошибка списка отозванных сертификатов (СОС) УЦ, выдавшего сертификат пользователя. Необходимо связаться для консультации с УЦ, выдавшим сертификат пользователя. |

| -45 | Сертификат поврежден. | Общая ошибка шифрования. Необходимо отправить файл расчета повторно. |

| -46 | Сертификат просрочен | Сертификат пользователя, которым подписан файл расчета , более недействителен. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -50 | В сертификате отсутствует ИНН страхователя. | Сертификат пользователя не содержит записи о ИНН страхователя (свойство 1.2.643.3.131.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -51 | ИНН, указанный в расчете, отсутствует в базе данных ЕГРЮЛ. | Отчет не принят, т.к. ИНН, указанный в расчете, отсутствует в базе данных ЕГРЮЛ. Необходимо обратиться в ФНС по месту регистрации. |

| -503 | XML-файл расчёта не прошел форматный контроль | Рекомендуется проверить xml-файл по соответствующей ему XSD схеме. Например, расчет страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. Для других периодов используются соответствующие XSD схемы. |

| -504 | В сертификате указано несуществующее подразделение ФСС РФ | В сертификате пользователя, выданным УЦ, неправильно указан код подразделения ФСС РФ. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -505 | Неверное наименование файла. | Необходимо привести наименование файла в соответствие с Технологией приема расчетов (регистрационный номер страхователя_расчетный год_отчетный квартал.ef4). |

| -506 | Вторые разделы расчёта имеют одинаковые шифры налогообложения | Необходимо исправить расчёт. |

| -507 | Нет файла *.xml | Не загружен файл расчета. Необходимо отправить файл расчета повторно. |

| -508 | Ошибки логического контроля | Рекомендуется исправить ошибочные параметры расчёта(например: не заполнена строка Всего Таблицы 1.1). Отчет принят с замечаниями. |

| -509 | Отчетный период в XML-файле не совпал с отчетным периодом в наименовании файла | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| -511 | Ошибка при чтении XML-файла расчёта | Файл пуст или не является XML-файлом |

| -512 | Расчетный год в XML-файле не совпал с расчетным годом в наименовании файла расчёта. | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| -513 | Регистрационный номер страхователя в сертификате не совпадает с регистрационным номером, указанном в имени файла. | Файл расчёта подписан ЭЦП, принадлежащей организации, отличной от указанной в расчёте. Необходимо проверить сертификат используемый для ЭЦП. |

| -514 | Регистрационный номер страхователя в XML-файле не совпадает с регистрационным номером в сертификате ЭЦП. | Необходимо привести содержание xml-файла расчёта в соответствие с сертификатом. |

| -515 | Регистрационный номер страхователя в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| -516 | Дополнительный код обособленного подразделения в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| -517 | Слишком большой файл | Размер файла расчёта превышает максимально допустимое значение 2097152 байт. Необходимо сформировать новый файл расчёта |

| -518 | Нулевой размер файла | Необходимо сформировать новый файл расчёта |

| -519 | ИНН страхователя в XML-файле не совпадает с ИНН страхователя в сертификате. | При сдаче за другое юр. лицо должны соответствовать рег. номер, при сдаче за своё юр. лицо — ИНН. Следует проверить сертификат, используемый для ЭЦП. |

| -520 | ОГРН страхователя в XML-файле не совпадает с ОГРН страхователя в сертификате. | Необходимо проверить сертификат используемый для ЭЦП. |

| -550 | Сертификат не является квалифицированным сертификатом. | Сертификат пользователя, которым подписан файл расчета, не является квалифицированным сертификатом. |

| -552 | Атрибут QUART_NUM элемента TITLE может иметь значение только из следующего ряда: «3»,»6″,»9″,»0″,»03″,»06″,»09″,»12″. | Необходимо исправить значение атрибута QUART_NUM в XML-файле отчёта. |

| -598 | ИНН страхователя в XML-файле отличается от ИНН, соответствующего регистрационному номеру страхователя в БД ФСС РФ. | Необходимо проверить актуальность использованного ИНН. |

| -599 | Внутренняя ошибка в модуле контроля принимаемых данных. | Сообщите в техническую поддержку. |