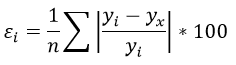

Средняя ошибка аппроксимации

Фактические

значения результативного признака

отличаются от теоретических, рассчитанных

по уравнению регрессии. Чем меньше эти

отличия, тем ближе теоретические значения

к эмпирическим данным, тем лучше качество

модели. Величина отклонений фактических

и расчетных значений результативного

признака каждому наблюдению представляет

собой ошибку аппроксимации. В отдельных

случаях ошибка аппроксимации может

оказаться равной нулю. Отклонения (y

–

)

несравнимы между собой, исключая

величину, равную нулю. Так, если для

одного наблюдения y

–

= 5, а для другого – 10, то это не означает,

что во втором случае модель дает вдвое

худший результат. Для сравнения

используются величины отклонений,

выраженные в процентах к фактическим

значениям. Например, если для первого

наблюдения y

= 20, а для второго y

= 50, ошибка аппроксимации составит 25 %

для первого наблюдения и 20 % – для

второго.

Поскольку

(y

–

)

может быть величиной как положительной,

так и отрицательной, ошибки аппроксимации

для каждого наблюдения принято определять

в процентах по модулю.

Отклонения

(y

–

)

можно рассматривать как абсолютную

ошибку аппроксимации, а

![]()

– как

относительную ошибку аппроксимации.

Для того, чтобы иметь общее суждение о

качестве модели из относительных

отклонений по каждому наблюдению,

находят среднюю ошибку аппроксимации

как среднюю арифметическую простую

![]()

. (2.38)

По

нашим данным представим расчет средней

ошибки аппроксимации для уравнения Y

= 6,136

Х0,474

в следующей таблице.

Таблица.

Расчет средней ошибки аппроксимации

|

y |

yx |

y |

|

|

6 |

6,135947 |

-0,135946847 |

0,022658 |

|

9 |

8,524199 |

0,475801308 |

0,052867 |

|

10 |

10,33165 |

-0,331653106 |

0,033165 |

|

12 |

11,84201 |

0,157986835 |

0,013166 |

|

13 |

13,164 |

-0,163999272 |

0,012615 |

|

Итого |

0,134471 |

A

= (0,1345 / 5)

100 = 2,69 %, что говорит о хорошем качестве

уравнения регрессии, ибо ошибка

аппроксимации в пределах 5-7 % свидетельствует

о хорошем подборе модели к исходным

данным.

Возможно

и другое определение средней ошибки

аппроксимации:

![]()

(2.39)

Для

нашего примера эта величина составит:

![]()

.

Для

расчета средней ошибки аппроксимации

в стандартных программах чаще используется

формула (2.39).

Аналогично

определяется средняя ошибка аппроксимации

и для уравнения параболы.

№11

Факторы,

включаемые во множественную регрессию,

должны отвечать следующим требованиям:

1)

быть количественно измеримы. Если

необходимо включить в модель качественный

фактор, не имеющий количественного

измерения, то нужно придать ему

количественную определенность (например,

в модели урожайности качество почвы

задается в виде баллов; в модели стоимости

объектов недвижимости учитывается

место нахождения недвижимости: районы

могут быть проранжированы);

2)

не должны быть коррелированны между

собой и тем более находиться в точной

функциональной связи.

Включение

в модель факторов с высокой интеркорреляцией,

когда ryx1

< rx1x2,

для зависимости y

= a

+ b1

x1

+ b2

x2

+ ,

может привести к нежелательным

последствиям – система нормальных

уравнений может оказаться плохо

обусловленной и повлечь за собой

неустойчивость и ненадежность оценок

коэффициентов регрессии.

Если

между факторами существует высокая

корреляция, то нельзя определить их

изолированное влияние на результативный

показатель, и параметры уравнения

регрессии оказываются неинтерпретируемыми.

Так, в уравнении y

= a

+ b1

x1

+ b2

x2

+ ,

предполагается, что факторы x1

и x2

независимы друг от друга, т.е. rx1x2

= 0. Тогда можно говорить, что параметр

b1

измеряет силу влияния фактора x1

на результат y

при неизменном значении фактора x2.

Если же rx1x2

= 1, то с изменением фактора x1

фактор x2

не может оставаться неизменным. Отсюда

b1

и b2

нельзя интерпретировать как показатели

раздельного влияния x1

и x2

на y.

Пример

3.2. При

изучении зависимости y

= f(x,

z,

v)

матрица парных коэффициентов корреляции

оказалась следующей:

|

y |

x |

z |

v |

|

|

y |

1 |

|||

|

x |

0,8 |

1 |

||

|

z |

0,7 |

0,8 |

1 |

|

|

v |

0,6 |

0,5 |

0,2 |

1 |

Очевидно,

что факторы x

и z

дублируют друг друга. В анализ целесообразно

включить фактор z,

а не x,

так как корреляция z,

с результатом y

слабее, чем корреляция фактора x

с y

(ryz

< ryx),

но зато слабее межфакторная корреляция

rzv

< rxv.

Поэтому в данном случае в уравнение

множественной регрессии включаются

факторы z,

и v.

По

величине парных коэффициентов корреляции

обнаруживается лишь явная коллинеарность

факторов. Наибольшие трудности в

использовании аппарата множественной

регрессии возникают при наличии

мультиколлинеарности

факторов, когда более чем два фактора

связаны между собой линейной зависимостью,

т.е. имеет место совокупное воздействие

факторов друг на друга. Наличие

мультиколлинеарности факторов может

означать, что некоторые факторы всегда

будут действовать в унисон. В результате

вариация в исходных данных перестает

быть полностью независимой и нельзя

оценить воздействие каждого фактора в

отдельности. Чем сильнее мультиколлинеарность

факторов, тем менее надежна оценка

распределения суммы объясненной вариации

по отдельным факторам с помощью метода

наименьших квадратов.

Если

рассматривается регрессия y

= a

+ b

x

+ c

z

+ d

v

+ ,

то для расчета параметров с применением

МНК предполагается равенство

S2y

= S2факт

+ S2,

где

S2y

– общая сумма квадратов отклонений

![]()

;

S2факт

– факторная (объясненная) сумма квадратов

отклонений

![]()

;

S2

– остаточная сумма квадратов отклонений

![]()

.

В

свою очередь, при независимости факторов

друг от друга выполнимо равенство

S2факт

= S2x

+ S2z

+ S2v,

где

S2x,

S2z,

S2v

– суммы квадратов отклонений, обусловленные

влиянием соответствующих факторов.

Если

же факторы интеркоррелированы, то данное

равенство нарушается.

Включение

в модель мультиколлинеарных факторов

нежелательно по следующим причинам:

– затрудняется

интерпретация параметров множественной

регрессии как характеристик действия

факторов в «чистом» виде, ибо факторы

коррелированны; параметры линейной

регрессии теряют экономический смысл;

– оценки

параметров ненадежны, обнаруживают

большие стандартные ошибки и меняются

с изменением объема наблюдений (не

только по величина, но и по знаку), что

делает модель непригодной для анализа

и прогнозирования.

Для

оценки факторов может использоваться

определитель матрицы

парных коэффициентов корреляции между

факторами.

Если

бы факторы не коррелировали между собой,

то матрицы парных коэффициентов

корреляции между ними была бы единичной,

поскольку все недиагональные элементы

rxixj

(xi

xj)

были бы равны нулю. Так, для уравнения,

включающего три объясняющих переменных,

y

= a

+ b1

x1

+ b2

x2

+ b3

x3

+ ,

матрица

коэффициентов корреляции между факторами

имела бы определитель, равный единице

,

поскольку

rx1x1

= rx2x2

= rx3x3

= 1 и rx1x2

= rx1x3

= rx2x3

= 0.

Если

же между факторами существует полная

линейная зависимость и все коэффициенты

корреляции равны единице, то определитель

такой матрицы равен нулю

.

Чем

ближе к нулю определитель матрицы

межфакторной корреляции, тем сильнее

мультиколлинеарность факторов и

ненадежнее результаты множественной

регрессии. И, наоборот, чем ближе к

единице определитель матрицы межфакторной

корреляции, тем меньше мультиколлинеарность

факторов.

Оценка

значимости мультиколлинеарности

факторов может быть проведена методом

испытания гипотезы о независимости

переменных H0:

DetR

= 1. Доказано, что величина

![]()

имеет приближенное распределение 2

с df

= m

(m

– 1)/2 степенями

свободы. Если фактическое значение 2

превосходит табличное (критическое):

2факт

> 2табл(df,)

то гипотеза H0

отклоняется. Это означает, что DetR

1, недиагональные ненулевые коэффициенты

корреляции указывают на коллинеарность

факторов. Мультиколлинеарность считается

доказанной.

Через

коэффициенты множественной детерминации

можно найти переменные, ответственные

за мультиколлинеарность факторов. Для

этого в качестве зависимой переменной

рассматривается каждый из факторов.

Чем ближе значение коэффициента

множественной детерминации к единице,

тем сильна проявляется мультиколлинеарность

факторов. Сравнивая между собой

коэффициенты множественной детерминации

факторов

R2x1x2x3…xp;

R2x2x1x3…xp

и т.п., можно выделить переменные,

ответственные за мультиколлинеарность,

следовательно, можно решать проблему

отбора факторов, оставляя в уравнении

факторы с минимальной величиной

коэффициента множественной детерминации.

Имеется

ряд подходов преодоления сильной

межфакторной корреляции. Самый простой

из них состоит в исключении из модели

одного или нескольких факторов. Другой

путь связан с преобразованием факторов,

при котором уменьшается корреляция

между ними. Например, при построении

модели на основе рядов динамики переходят

от первоначальных данных к первым

разностям уровней y

= yt

– yt–1,

чтобы исключить влияние тенденции, или

используются такие методы, которые

сводят к нулю межфакторную корреляцию,

т.е. переходят от исходных переменных

к их линейным комбинациям, не коррелированным

друг с другом (метод главных компонент).

Одним

из путей учета внутренней корреляции

факторов является переход к совмещенным

уравнениям регрессии, т.е. к уравнениям,

которые отражают не только влияние

факторов, но и их взаимодействие. Так,

если y

= f(x1,

x2,

x3).

то можно построить следующее совмещенное

уравнение:

y

= a

+ b1

x1

+ b2

x2

+ b3

x3

+ b12

x1

x2

+ b13

x1

x3

+ b23

x2

x3

+ .

Рассматриваемое

уравнение включает эффект взаимодействия

первого порядка. Можно включать в модель

и взаимодействие более высоких порядков,

если будет доказана его статистическая

значимость, например включение

взаимодействия второго порядка b123

x1

x2

x3

и т.д. Как правила, взаимодействие

третьего и более высоких порядков

оказывается статистически незначимым;

совмещенные уравнения регрессии

ограничиваются взаимодействием первого

и второго порядков. Но и оно может

оказаться несущественным. Тогда

нецелесообразно включать в модель

взаимодействие всех факторов и всех

порядков. Так, если анализ совмещенного

уравнения показал значимость только

взаимодействия факторов x1и

x3,

то уравнение будет иметь вид:

y

= a

+ b1

x1

+ b2

x2

+ b3

x3

+ b13

x1

x3

+ .

Взаимодействие

факторов x1и

x3

означает, что на разных уровнях фактора

x3

влияние фактора x1на

y

будет неодинаково, т.е. оно зависит от

значений фактора x3.

На рис. 3.1 взаимодействие факторов

представляется непараллельными линиями

связи x1с

результатом y.

И, наоборот, параллельные линии влияния

фактора x1на

y

при разных уровнях фактора x3

означают отсутствие взаимодействия

факторов x1и

x3.

Рис.

3.1. Графическая иллюстрация взаимодействия

факторов

Совмещенные

уравнения регрессии строятся, например,

при исследовании эффекта влияния на

урожайность разных видов удобрений

(комбинаций азота и фосфора).

Решению

проблемы устранения мультиколлинеарности

факторов может помочь и переход к

уравнениям приведенной формы. С этой

целью в уравнение регрессии подставляют

рассматриваемый фактор, выраженный из

другого уравнения.

Пусть,

например, рассматривается двухфакторная

регрессия вида yx

= a

+ b1

x1

+ b2

x2,

для которой факторы x1и

x2

обнаруживают высокую корреляцию. Если

исключить один из факторов, то мы придем

к уравнению парной регрессии. Вместе с

тем можно оставить факторы в модели, но

исследовать данное двухфакторное

уравнение регрессии совместно с другим

уравнением, в котором фактор (например,

x2)

рассматривается как зависимая переменная.

Предположим, что x2

= A

+ B

y

+ C

x3.

Подставив это уравнение в искомое вместо

x2,

получим:

yx

= a

+ b1

x1

+ b2

(A

+ B

y

+ C

x3)

или

yx

(1 – b2

B)

= (a

+ b2

A)

+ b1

x1

+ C

b2

x3.

Если

(1 – b2

B)

0, то, разделив обе части равенства на

(1 – b2

B),

получим уравнение вида

![]()

,

которое

принято называть приведенной формой

уравнения для определения результативного

признака y.

Это уравнение может быть представлено

в виде

yx

= a’

+ b’1

x1

+ b’3

x3.

К

нему для оценки параметров может быть

применен метод наименьших квадратов.

Отбор

факторов, включаемых в регрессию,

является одним из важнейших этапов

практического использования методов

регрессии. Подходы к отбору факторов

на основе показателей корреляции могут

быть разные. Они приводят построение

уравнения множественной регрессии

соответственно к разным методикам. В

зависимости от того, какая методика

построения уравнения регрессии принята,

меняется алгоритм её решения на

компьютере.

Наиболее

широкое применение получили следующие

методы построения уравнения множественной

регрессии:

– метод

исключения;

– метод

включения;

– шаговый

регрессионный анализ.

Каждый

из этих методов по-своему решает проблему

отбора факторов, давая в целом близкие

результаты – отсев факторов из полного

его набора (метод исключения), дополнительное

введение фактора (метод включения),

исключение ранее введенного фактора

(шаговый регрессионный анализ).

На

первый взгляд может показаться, что

матрица парных коэффициентов корреляции

играет главную роль в отборе факторов.

Вместе с тем вследствие взаимодействия

факторов парные коэффициенты корреляции

не могут в полной мере решать вопрос о

целесообразности включения в модель

того или иного фактора. Эту роль выполняют

показатели частной корреляции, оценивающие

в чистом виде тесноту связи фактора с

результатом. Матрица частных коэффициентов

корреляции наиболее широко используется

в процедуре отсева факторов. Отсев

факторов можно проводить и по t-критерию

Стьюдента для коэффициентов регрессии:

из уравнения исключаются факторы с

величиной t-критерия

меньше табличного. Так, например,

уравнение регрессии составило:

y

= 25 + 5x1

+ 3x2

+ 4x3

+ .

(4,0) (1,3) (6,0)

В

скобках приведены фактические значения

t-критерия

для соответствующих коэффициентов

регрессии, как правило, при t

< 2 коэффициент регрессии незначим и,

следовательно, рассматриваемый фактор

не должен присутствовать в регрессионной

модели. В данном случае – это фактор

x2.

При

отборе факторов рекомендуется пользоваться

следующим правилом: число включаемых

факторов обычно в 6-7 раз меньше объема

совокупности, по которой строится

регрессия. Если это соотношение нарушено,

то число степеней свободы остаточной

вариации очень мало. Это приводит к

тому, что параметры уравнения регрессии

оказываются статистически незначимыми,

а F-критерий

меньше табличного значения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

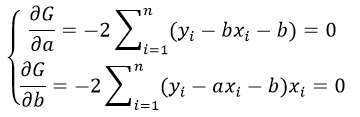

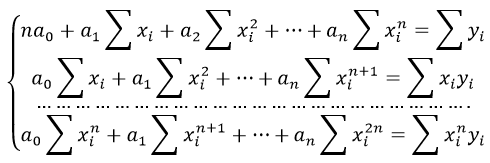

Метод наименьших квадратов регрессия

Метод наименьших квадратов (МНК) заключается в том, что сумма квадратов отклонений значений y от полученного уравнения регрессии — минимальное. Уравнение линейной регрессии имеет вид

y=ax+b

a, b – коэффициенты линейного уравнения регрессии;

x – независимая переменная;

y – зависимая переменная.

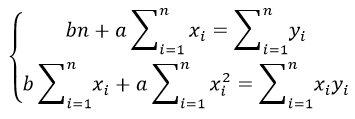

Нахождения коэффициентов уравнения линейной регрессии через метод наименьших квадратов:

частные производные функции приравниваем к нулю

отсюда получаем систему линейных уравнений

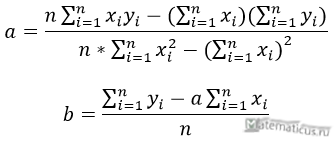

Формулы определения коэффициентов уравнения линейной регрессии:

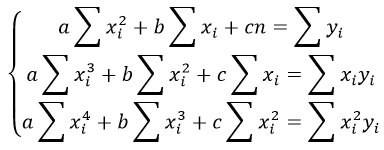

Также запишем уравнение регрессии для квадратной нелинейной функции:

Система линейных уравнений регрессии полинома n-ого порядка:

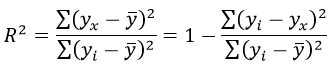

Формула коэффициента детерминации R 2 :

Формула средней ошибки аппроксимации для уравнения линейной регрессии (оценка качества модели):

Чем меньше ε, тем лучше. Рекомендованный показатель ε

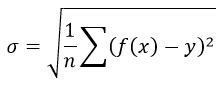

Формула среднеквадратической погрешности:

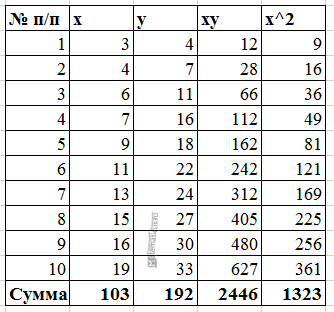

Для примера, проведём расчет для получения линейного уравнения регрессии аппроксимации функции, заданной в табличном виде:

| x | y |

| 3 | 4 |

| 4 | 7 |

| 6 | 11 |

| 7 | 16 |

| 9 | 18 |

| 11 | 22 |

| 13 | 24 |

| 15 | 27 |

| 16 | 30 |

| 19 | 33 |

Решение

Расчеты значений суммы, произведения x и у приведены в таблицы.

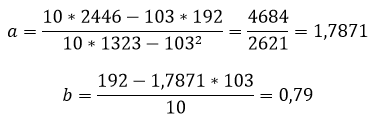

Расчет коэффициентов линейной регрессии:

при этом средняя ошибка аппроксимации равна:

ε=11,168%

Получаем уравнение линейной регрессии с помощью метода наименьших квадратов:

y=1,7871x+0,79

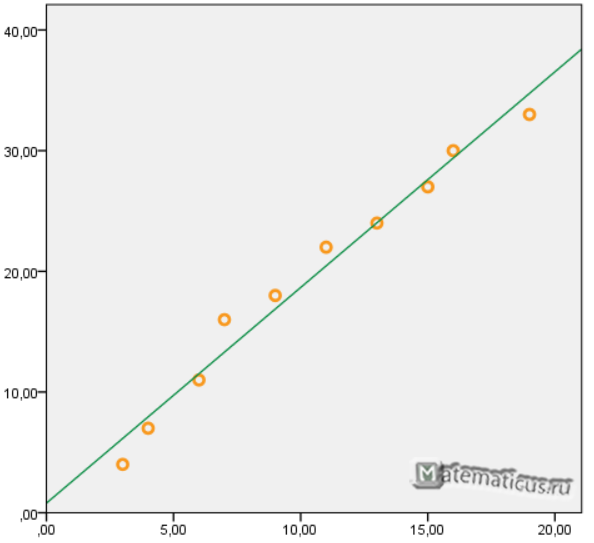

График функции линейной зависимости y=1,7871x+0,79 и табличные значения, в виде точек

Коэффициент корреляции равен 0,988

Коэффициента детерминации равен 0,976

Решения задач: метод наименьших квадратов

Метод наименьших квадратов применяется для решения различных математических задач и основан на минимизации суммы квадратов отклонений функций от исходных переменных. Мы рассмотриваем его приложение к математической статистике в простейшем случае, когда нужно найти зависимость (парную линейную регрессию) между двумя переменными, заданными выборочными данным. В этом случае речь идет об отклонениях теоретических значений от экспериментальных.

Краткая инструкция по методу наименьших квадратов для чайников: определяем вид предполагаемой зависимости (чаще всего берется линейная регрессия вида $y(x)=ax+b$), выписываем систему уравнений для нахождения параметров $a, b$. По экспериментальным данным проводим вычисления и подставляем значения в систему, решаем систему любым удобным методом (для размерности 2-3 можно и вручную). Получается искомое уравнение.

Иногда дополнительно к нахождению уравнения регрессии требуется: найти остаточную дисперсию, сделать прогноз значений, найти значение коэффициента корреляции, проверить качество аппроксимации и значимость модели. Примеры решений вы найдете ниже. Удачи в изучении!

Примеры решений МНК

Пример 1. Методом наименьших квадратов для данных, представленных в таблице, найти линейную зависимость

Пример 2. Прибыль фирмы за некоторый период деятельности по годам приведена ниже:

Год 1 2 3 4 5

Прибыль 3,9 4,9 3,4 1,4 1,9

1) Составьте линейную зависимость прибыли по годам деятельности фирмы.

2) Определите ожидаемую прибыль для 6-го года деятельности. Сделайте чертеж.

Пример 3. Экспериментальные данные о значениях переменных х и y приведены в таблице:

1 2 4 6 8

3 2 1 0,5 0

В результате их выравнивания получена функция Используя метод наименьших квадратов, аппроксимировать эти данные линейной зависимостью (найти параметры а и b). Выяснить, какая из двух линий лучше (в смысле метода наименьших квадратов) выравнивает экспериментальные данные. Сделать чертеж.

Пример 4. Данные наблюдений над случайной двумерной величиной (Х, Y) представлены в корреляционной таблице. Методом наименьших квадратов найти выборочное уравнение прямой регрессии Y на X.

Пример 5. Считая, что зависимость между переменными x и y имеет вид $y=ax^2+bx+c$, найти оценки параметров a, b и c методом наименьших квадратов по выборке:

x 7 31 61 99 129 178 209

y 13 10 9 10 12 20 26

Пример 6. Проводится анализ взаимосвязи количества населения (X) и количества практикующих врачей (Y) в регионе.

Годы 81 82 83 84 85 86 87 88 89 90

X, млн. чел. 10 10,3 10,4 10,55 10,6 10,7 10,75 10,9 10,9 11

Y, тыс. чел. 12,1 12,6 13 13,8 14,9 16 18 20 21 22

Оцените по МНК коэффициенты линейного уравнения регрессии $y=b_0+b_1x$.

Существенно ли отличаются от нуля найденные коэффициенты?

Проверьте значимость полученного уравнения при $alpha = 0,01$.

Если количество населения в 1995 году составит 11,5 млн. чел., каково ожидаемое количество врачей? Рассчитайте 99%-й доверительный интервал для данного прогноза.

Рассчитайте коэффициент детерминации

Основы линейной регрессии

Что такое регрессия?

Разместим точки на двумерном графике рассеяния и скажем, что мы имеем линейное соотношение, если данные аппроксимируются прямой линией.

Если мы полагаем, что y зависит от x, причём изменения в y вызываются именно изменениями в x, мы можем определить линию регрессии (регрессия y на x), которая лучше всего описывает прямолинейное соотношение между этими двумя переменными.

Статистическое использование слова «регрессия» исходит из явления, известного как регрессия к среднему, приписываемого сэру Френсису Гальтону (1889).

Он показал, что, хотя высокие отцы имеют тенденцию иметь высоких сыновей, средний рост сыновей меньше, чем у их высоких отцов. Средний рост сыновей «регрессировал» и «двигался вспять» к среднему росту всех отцов в популяции. Таким образом, в среднем высокие отцы имеют более низких (но всё-таки высоких) сыновей, а низкие отцы имеют сыновей более высоких (но всё-таки довольно низких).

Линия регрессии

Математическое уравнение, которое оценивает линию простой (парной) линейной регрессии:

x называется независимой переменной или предиктором.

Y – зависимая переменная или переменная отклика. Это значение, которое мы ожидаем для y (в среднем), если мы знаем величину x, т.е. это «предсказанное значение y»

- a – свободный член (пересечение) линии оценки; это значение Y, когда x=0 (Рис.1).

- b – угловой коэффициент или градиент оценённой линии; она представляет собой величину, на которую Y увеличивается в среднем, если мы увеличиваем x на одну единицу.

- a и b называют коэффициентами регрессии оценённой линии, хотя этот термин часто используют только для b.

Парную линейную регрессию можно расширить, включив в нее более одной независимой переменной; в этом случае она известна как множественная регрессия.

Рис.1. Линия линейной регрессии, показывающая пересечение a и угловой коэффициент b (величину возрастания Y при увеличении x на одну единицу)

Метод наименьших квадратов

Мы выполняем регрессионный анализ, используя выборку наблюдений, где a и b – выборочные оценки истинных (генеральных) параметров, α и β , которые определяют линию линейной регрессии в популяции (генеральной совокупности).

Наиболее простым методом определения коэффициентов a и b является метод наименьших квадратов (МНК).

Подгонка оценивается, рассматривая остатки (вертикальное расстояние каждой точки от линии, например, остаток = наблюдаемому y – предсказанный y, Рис. 2).

Линию лучшей подгонки выбирают так, чтобы сумма квадратов остатков была минимальной.

Рис. 2. Линия линейной регрессии с изображенными остатками (вертикальные пунктирные линии) для каждой точки.

Предположения линейной регрессии

Итак, для каждой наблюдаемой величины  остаток равен разнице

остаток равен разнице  и соответствующего предсказанного

и соответствующего предсказанного  Каждый остаток может быть положительным или отрицательным.

Каждый остаток может быть положительным или отрицательным.

Можно использовать остатки для проверки следующих предположений, лежащих в основе линейной регрессии:

- Остатки нормально распределены с нулевым средним значением;

Если допущения линейности, нормальности и/или постоянной дисперсии сомнительны, мы можем преобразовать или и рассчитать новую линию регрессии, для которой эти допущения удовлетворяются (например, использовать логарифмическое преобразование или др.).

Аномальные значения (выбросы) и точки влияния

«Влиятельное» наблюдение, если оно опущено, изменяет одну или больше оценок параметров модели (т.е. угловой коэффициент или свободный член).

Выброс (наблюдение, которое противоречит большинству значений в наборе данных) может быть «влиятельным» наблюдением и может хорошо обнаруживаться визуально, при осмотре двумерной диаграммы рассеяния или графика остатков.

И для выбросов, и для «влиятельных» наблюдений (точек) используют модели, как с их включением, так и без них, обращают внимание на изменение оценки (коэффициентов регрессии).

При проведении анализа не стоит отбрасывать выбросы или точки влияния автоматически, поскольку простое игнорирование может повлиять на полученные результаты. Всегда изучайте причины появления этих выбросов и анализируйте их.

Гипотеза линейной регрессии

При построении линейной регрессии проверяется нулевая гипотеза о том, что генеральный угловой коэффициент линии регрессии β равен нулю.

Если угловой коэффициент линии равен нулю, между и нет линейного соотношения: изменение не влияет на

Для тестирования нулевой гипотезы о том, что истинный угловой коэффициент  равен нулю можно воспользоваться следующим алгоритмом:

равен нулю можно воспользоваться следующим алгоритмом:

Вычислить статистику критерия, равную отношению  , которая подчиняется

, которая подчиняется  распределению с

распределению с  степенями свободы, где

степенями свободы, где  стандартная ошибка коэффициента

стандартная ошибка коэффициента

,

,

— оценка дисперсии остатков.

— оценка дисперсии остатков.

Обычно если достигнутый уровень значимости  нулевая гипотеза отклоняется.

нулевая гипотеза отклоняется.

Можно рассчитать 95% доверительный интервал для генерального углового коэффициента :

где  процентная точка распределения со степенями свободы

процентная точка распределения со степенями свободы  что дает вероятность двустороннего критерия

что дает вероятность двустороннего критерия

Это тот интервал, который содержит генеральный угловой коэффициент с вероятностью 95%.

Для больших выборок, скажем,  мы можем аппроксимировать

мы можем аппроксимировать  значением 1,96 (то есть статистика критерия будет стремиться к нормальному распределению)

значением 1,96 (то есть статистика критерия будет стремиться к нормальному распределению)

Оценка качества линейной регрессии: коэффициент детерминации R 2

Из-за линейного соотношения и мы ожидаем, что изменяется, по мере того как изменяется , и называем это вариацией, которая обусловлена или объясняется регрессией. Остаточная вариация должна быть как можно меньше.

Если это так, то большая часть вариации будет объясняться регрессией, а точки будут лежать близко к линии регрессии, т.е. линия хорошо соответствует данным.

Долю общей дисперсии , которая объясняется регрессией называют коэффициентом детерминации, обычно выражают через процентное соотношение и обозначают R 2 (в парной линейной регрессии это величина r 2 , квадрат коэффициента корреляции), позволяет субъективно оценить качество уравнения регрессии.

Разность  представляет собой процент дисперсии который нельзя объяснить регрессией.

представляет собой процент дисперсии который нельзя объяснить регрессией.

Нет формального теста для оценки  мы вынуждены положиться на субъективное суждение, чтобы определить качество подгонки линии регрессии.

мы вынуждены положиться на субъективное суждение, чтобы определить качество подгонки линии регрессии.

Применение линии регрессии для прогноза

Можно применять регрессионную линию для прогнозирования значения по значению в пределе наблюдаемого диапазона (никогда не экстраполируйте вне этих пределов).

Мы предсказываем среднюю величину для наблюдаемых, которые имеют определенное значение  путем подстановки этого значения в уравнение линии регрессии.

путем подстановки этого значения в уравнение линии регрессии.

Итак, если  прогнозируем как

прогнозируем как  Используем эту предсказанную величину и ее стандартную ошибку, чтобы оценить доверительный интервал для истинной средней величины в популяции.

Используем эту предсказанную величину и ее стандартную ошибку, чтобы оценить доверительный интервал для истинной средней величины в популяции.

Повторение этой процедуры для различных величин позволяет построить доверительные границы для этой линии. Это полоса или область, которая содержит истинную линию, например, с 95% доверительной вероятностью.

Подобным образом можно рассчитать более широкую область, внутри которой, как мы ожидаем, лежит наибольшее число (обычно 95%) наблюдений.

Простые регрессионные планы

Простые регрессионные планы содержат один непрерывный предиктор. Если существует 3 наблюдения со значениями предиктора P , например, 7, 4 и 9, а план включает эффект первого порядка P , то матрица плана X будет иметь вид

а регрессионное уравнение с использованием P для X1 выглядит как

Если простой регрессионный план содержит эффект высшего порядка для P , например квадратичный эффект, то значения в столбце X1 в матрице плана будут возведены во вторую степень:

а уравнение примет вид

Y = b 0 + b 1 P 2

Сигма -ограниченные и сверхпараметризованные методы кодирования не применяются по отношению к простым регрессионным планам и другим планам, содержащим только непрерывные предикторы (поскольку, просто не существует категориальных предикторов). Независимо от выбранного метода кодирования, значения непрерывных переменных увеличиваются в соответствующей степени и используются как значения для переменных X . При этом перекодировка не выполняется. Кроме того, при описании регрессионных планов можно опустить рассмотрение матрицы плана X , а работать только с регрессионным уравнением.

Пример: простой регрессионный анализ

Этот пример использует данные, представленные в таблице:

Рис. 3. Таблица исходных данных.

Данные составлены на основе сравнения переписей 1960 и 1970 в произвольно выбранных 30 округах. Названия округов представлены в виде имен наблюдений. Информация относительно каждой переменной представлена ниже:

Рис. 4. Таблица спецификаций переменных.

Задача исследования

Для этого примера будут анализироваться корреляция уровня бедности и степень, которая предсказывает процент семей, которые находятся за чертой бедности. Следовательно мы будем трактовать переменную 3 ( Pt_Poor ) как зависимую переменную.

Можно выдвинуть гипотезу: изменение численности населения и процент семей, которые находятся за чертой бедности, связаны между собой. Кажется разумным ожидать, что бедность ведет к оттоку населения, следовательно, здесь будет отрицательная корреляция между процентом людей за чертой бедности и изменением численности населения. Следовательно мы будем трактовать переменную 1 ( Pop_Chng ) как переменную-предиктор.

Просмотр результатов

Коэффициенты регрессии

Рис. 5. Коэффициенты регрессии Pt_Poor на Pop_Chng.

На пересечении строки Pop_Chng и столбца Парам. не стандартизованный коэффициент для регрессии Pt_Poor на Pop_Chng равен -0.40374 . Это означает, что для каждого уменьшения численности населения на единицу, имеется увеличение уровня бедности на .40374. Верхний и нижний (по умолчанию) 95% доверительные пределы для этого не стандартизованного коэффициента не включают ноль, так что коэффициент регрессии значим на уровне p . Обратите внимание на не стандартизованный коэффициент, который также является коэффициентом корреляции Пирсона для простых регрессионных планов, равен -.65, который означает, что для каждого уменьшения стандартного отклонения численности населения происходит увеличение стандартного отклонения уровня бедности на .65.

Распределение переменных

Коэффициенты корреляции могут стать существенно завышены или занижены, если в данных присутствуют большие выбросы. Изучим распределение зависимой переменной Pt_Poor по округам. Для этого построим гистограмму переменной Pt_Poor .

Рис. 6. Гистограмма переменной Pt_Poor.

Как вы можете заметить, распределение этой переменной заметно отличается от нормального распределения. Тем не менее, хотя даже два округа (два правых столбца) имеют высокий процент семей, которые находятся за чертой бедности, чем ожидалось в случае нормального распределения, кажется, что они находятся «внутри диапазона.»

Рис. 7. Гистограмма переменной Pt_Poor.

Это суждение в некоторой степени субъективно. Эмпирическое правило гласит, что выбросы необходимо учитывать, если наблюдение (или наблюдения) не попадают в интервал (среднее ± 3 умноженное на стандартное отклонение). В этом случае стоит повторить анализ с выбросами и без, чтобы убедиться, что они не оказывают серьезного эффекта на корреляцию между членами совокупности.

Диаграмма рассеяния

Если одна из гипотез априори о взаимосвязи между заданными переменными, то ее полезно проверить на графике соответствующей диаграммы рассеяния.

Рис. 8. Диаграмма рассеяния.

Диаграмма рассеяния показывает явную отрицательную корреляцию ( -.65 ) между двумя переменными. На ней также показан 95% доверительный интервал для линии регрессии, т.е., с 95% вероятностью линия регрессии проходит между двумя пунктирными кривыми.

Критерии значимости

Рис. 9. Таблица, содержащая критерии значимости.

Критерий для коэффициента регрессии Pop_Chng подтверждает, что Pop_Chng сильно связано с Pt_Poor , p .

На этом примере было показано, как проанализировать простой регрессионный план. Была также представлена интерпретация не стандартизованных и стандартизованных коэффициентов регрессии. Обсуждена важность изучения распределения откликов зависимой переменной, продемонстрирована техника определения направления и силы взаимосвязи между предиктором и зависимой переменной.

источники:

http://www.matburo.ru/ex_ms.php?p1=msmnk

http://statistica.ru/theory/osnovy-lineynoy-regressii/

Имеются следующие данные разных стран об индексе розничных цен на продукты питания (х) и об индексе промышленного производства (у).

| Индекс розничных цен на продукты питания (х) | Индекс промышленного производства (у) | |

|---|---|---|

| 1 | 100 | 70 |

| 2 | 105 | 79 |

| 3 | 108 | 85 |

| 4 | 113 | 84 |

| 5 | 118 | 85 |

| 6 | 118 | 85 |

| 7 | 110 | 96 |

| 8 | 115 | 99 |

| 9 | 119 | 100 |

| 10 | 118 | 98 |

| 11 | 120 | 99 |

| 12 | 124 | 102 |

| 13 | 129 | 105 |

| 14 | 132 | 112 |

Требуется:

1. Для характеристики зависимости у от х рассчитать параметры следующих функций:

А) линейной;

Б) степенной;

В) равносторонней гиперболы.

2. Для каждой модели рассчитать показатели: тесноты связи и среднюю ошибку аппроксимации.

3. Оценить статистическую значимость параметров регрессии и корреляции.

4. Выполнить прогноз значения индекса промышленного производства у при прогнозном значении индекса розничных цен на продукты питания х=138.

Решение:

1. Для расчёта параметров линейной регрессии

Решаем систему нормальных уравнений относительно a и b:

Построим таблицу расчётных данных, как показано в таблице 1.

Таблица 1 Расчетные данные для оценки линейной регрессии

| № п/п | х | у | ху | x2 | y2 |  |

|

|---|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 7000 | 10000 | 4900 | 74,26340 | 0,060906 |

| 2 | 105 | 79 | 8295 | 11025 | 6241 | 79,92527 | 0,011712 |

| 3 | 108 | 85 | 9180 | 11664 | 7225 | 83,32238 | 0,019737 |

| 4 | 113 | 84 | 9492 | 12769 | 7056 | 88,98425 | 0,059336 |

| 5 | 118 | 85 | 10030 | 13924 | 7225 | 94,64611 | 0,113484 |

| 6 | 118 | 85 | 10030 | 13924 | 7225 | 94,64611 | 0,113484 |

| 7 | 110 | 96 | 10560 | 12100 | 9216 | 85,58713 | 0,108467 |

| 8 | 115 | 99 | 11385 | 13225 | 9801 | 91,24900 | 0,078293 |

| 9 | 119 | 100 | 11900 | 14161 | 10000 | 95,77849 | 0,042215 |

| 10 | 118 | 98 | 11564 | 13924 | 9604 | 94,64611 | 0,034223 |

| 11 | 120 | 99 | 11880 | 14400 | 9801 | 96,91086 | 0,021102 |

| 12 | 124 | 102 | 12648 | 15376 | 10404 | 101,4404 | 0,005487 |

| 13 | 129 | 105 | 13545 | 16641 | 11025 | 107,1022 | 0,020021 |

| 14 | 132 | 112 | 14784 | 17424 | 12544 | 110,4993 | 0,013399 |

| Итого: | 1629 | 1299 | 152293 | 190557 | 122267 | 1299,001 | 0,701866 |

| Среднее значение: | 116,3571 | 92,78571 | 10878,07 | 13611,21 | 8733,357 | х | х |

|

8,4988 | 11,1431 | х | х | х | х | х |

|

72,23 | 124,17 | х | х | х | х | х |

Среднее значение определим по формуле:

Cреднее квадратическое отклонение рассчитаем по формуле:

и занесём полученный результат в таблицу 1.

Возведя в квадрат полученное значение получим дисперсию:

Параметры уравнения можно определить также и по формулам:

Таким образом, уравнение регрессии:

Следовательно, с увеличением индекса розничных цен на продукты питания на 1, индекс промышленного производства увеличивается в среднем на 1,13.

Рассчитаем линейный коэффициент парной корреляции:

Связь прямая, достаточно тесная.

Определим коэффициент детерминации:

Вариация результата на 74,59% объясняется вариацией фактора х.

Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчётные) значения .

Так как

,

,

следовательно, параметры уравнения определены правильно.

Рассчитаем среднюю ошибку аппроксимации – среднее отклонение расчётных значений от фактических:

В среднем расчётные значения отклоняются от фактических на 5,01%.

Оценку качества уравнения регрессии проведём с помощью F-теста.

F-тест состоит в проверке гипотезы Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F-критерия Фишера.

Fфакт определяется по формуле:

где n – число единиц совокупности;

m – число параметров при переменных х.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик отклоняется и признаётся их статистическая значимость и надёжность.

Полученные оценки уравнения регрессии позволяют использовать его для прогноза.

Если прогнозное значение индекса розничных цен на продукты питания х = 138, тогда прогнозное значение индекса промышленного производства составит:

2. Степенная регрессия имеет вид:

Для определения параметров производят логарифмирование степенной функции:

Для определения параметров логарифмической функции строят систему нормальных уравнений по способу наименьших квадратов:

Построим таблицу расчётных данных, как показано в таблице 2.

Таблица 2 Расчетные данные для оценки степенной регрессии

| №п/п | х | у | lg x | lg y | lg x*lg y | (lg x)2 | (lg y)2 |

|---|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 2,000000 | 1,845098 | 3,690196 | 4,000000 | 3,404387 |

| 2 | 105 | 79 | 2,021189 | 1,897627 | 3,835464 | 4,085206 | 3,600989 |

| 3 | 108 | 85 | 2,033424 | 1,929419 | 3,923326 | 4,134812 | 3,722657 |

| 4 | 113 | 84 | 2,053078 | 1,924279 | 3,950696 | 4,215131 | 3,702851 |

| 5 | 118 | 85 | 2,071882 | 1,929419 | 3,997528 | 4,292695 | 3,722657 |

| 6 | 118 | 85 | 2,071882 | 1,929419 | 3,997528 | 4,292695 | 3,722657 |

| 7 | 110 | 96 | 2,041393 | 1,982271 | 4,046594 | 4,167284 | 3,929399 |

| 8 | 115 | 99 | 2,060698 | 1,995635 | 4,112401 | 4,246476 | 3,982560 |

| 9 | 119 | 100 | 2,075547 | 2,000000 | 4,151094 | 4,307895 | 4,000000 |

| 10 | 118 | 98 | 2,071882 | 1,991226 | 4,125585 | 4,292695 | 3,964981 |

| 11 | 120 | 99 | 2,079181 | 1,995635 | 4,149287 | 4,322995 | 3,982560 |

| 12 | 124 | 102 | 2,093422 | 2,008600 | 4,204847 | 4,382414 | 4,034475 |

| 13 | 129 | 105 | 2,110590 | 2,021189 | 4,265901 | 4,454589 | 4,085206 |

| 14 | 132 | 112 | 2,120574 | 2,049218 | 4,345518 | 4,496834 | 4,199295 |

| Итого | 1629 | 1299 | 28,90474 | 27,49904 | 56,79597 | 59,69172 | 54,05467 |

| Среднее значение | 116,3571 | 92,78571 | 2,064624 | 1,964217 | 4,056855 | 4,263694 | 3,861048 |

|

8,4988 | 11,1431 | 0,031945 | 0,053853 | х | х | х |

|

72,23 | 124,17 | 0,001021 | 0,0029 | х | х | х |

Продолжение таблицы 2 Расчетные данные для оценки степенной регрессии

| №п/п | х | у | |

|

|

|

|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 74,16448 | 17,34292 | 0,059493 | 519,1886 |

| 2 | 105 | 79 | 79,62057 | 0,385112 | 0,007855 | 190,0458 |

| 3 | 108 | 85 | 82,95180 | 4,195133 | 0,024096 | 60,61728 |

| 4 | 113 | 84 | 88,59768 | 21,13866 | 0,054734 | 77,1887 |

| 5 | 118 | 85 | 94,35840 | 87,57961 | 0,110099 | 60,61728 |

| 6 | 118 | 85 | 94,35840 | 87,57961 | 0,110099 | 60,61728 |

| 7 | 110 | 96 | 85,19619 | 116,7223 | 0,11254 | 10,33166 |

| 8 | 115 | 99 | 90,88834 | 65,79901 | 0,081936 | 38,6174 |

| 9 | 119 | 100 | 95,52408 | 20,03384 | 0,044759 | 52,04598 |

| 10 | 118 | 98 | 94,35840 | 13,26127 | 0,037159 | 27,18882 |

| 11 | 120 | 99 | 96,69423 | 5,316563 | 0,023291 | 38,6174 |

| 12 | 124 | 102 | 101,4191 | 0,337467 | 0,005695 | 84,90314 |

| 13 | 129 | 105 | 107,4232 | 5,872099 | 0,023078 | 149,1889 |

| 14 | 132 | 112 | 111,0772 | 0,85163 | 0,00824 | 369,1889 |

| Итого | 1629 | 1299 | 1296,632 | 446,4152 | 0,703074 | 1738,357 |

| Среднее значение | 116,3571 | 92,78571 | х | х | х | х |

|

8,4988 | 11,1431 | х | х | х | х |

|

72,23 | 124,17 | х | х | х | х |

Решая систему нормальных уравнений, определяем параметры логарифмической функции.

Получим линейное уравнение:

Выполнив его потенцирование, получим:

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата  . По ним рассчитаем показатели: тесноты связи – индекс корреляции и среднюю ошибку аппроксимации.

. По ним рассчитаем показатели: тесноты связи – индекс корреляции и среднюю ошибку аппроксимации.

Связь достаточно тесная.

В среднем расчётные значения отклоняются от фактических на 5,02%.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик отклоняется и признаётся их статистическая значимость и надёжность.

Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение индекса розничных цен на продукты питания х = 138, тогда прогнозное значение индекса промышленного производства составит:

3. Уравнение равносторонней гиперболы

Для определения параметров этого уравнения используется система нормальных уравнений:

Произведем замену переменных

и получим следующую систему нормальных уравнений:

Решая систему нормальных уравнений, определяем параметры гиперболы.

Составим таблицу расчётных данных, как показано в таблице 3.

Таблица 3 Расчетные данные для оценки гиперболической зависимости

| №п/п | х | у | z | yz |  |

|

|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 0,010000000 | 0,700000 | 0,0001000 | 4900 |

| 2 | 105 | 79 | 0,009523810 | 0,752381 | 0,0000907 | 6241 |

| 3 | 108 | 85 | 0,009259259 | 0,787037 | 0,0000857 | 7225 |

| 4 | 113 | 84 | 0,008849558 | 0,743363 | 0,0000783 | 7056 |

| 5 | 118 | 85 | 0,008474576 | 0,720339 | 0,0000718 | 7225 |

| 6 | 118 | 85 | 0,008474576 | 0,720339 | 0,0000718 | 7225 |

| 7 | 110 | 96 | 0,009090909 | 0,872727 | 0,0000826 | 9216 |

| 8 | 115 | 99 | 0,008695652 | 0,860870 | 0,0000756 | 9801 |

| 9 | 119 | 100 | 0,008403361 | 0,840336 | 0,0000706 | 10000 |

| 10 | 118 | 98 | 0,008474576 | 0,830508 | 0,0000718 | 9604 |

| 11 | 120 | 99 | 0,008333333 | 0,825000 | 0,0000694 | 9801 |

| 12 | 124 | 102 | 0,008064516 | 0,822581 | 0,0000650 | 10404 |

| 13 | 129 | 105 | 0,007751938 | 0,813953 | 0,0000601 | 11025 |

| 14 | 132 | 112 | 0,007575758 | 0,848485 | 0,0000574 | 12544 |

| Итого: | 1629 | 1299 | 0,120971823 | 11,13792 | 0,0010510 | 122267 |

| Среднее значение: | 116,3571 | 92,78571 | 0,008640844 | 0,795566 | 0,0000751 | 8733,357 |

|

8,4988 | 11,1431 | 0,000640820 | х | х | х |

|

72,23 | 124,17 | 0,000000411 | х | х | х |

Продолжение таблицы 3 Расчетные данные для оценки гиперболической зависимости

| №п/п | х | у | |

|

|

|

|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 72,3262 | 0,033231 | 5,411206 | 519,1886 |

| 2 | 105 | 79 | 79,49405 | 0,006254 | 0,244083 | 190,0458 |

| 3 | 108 | 85 | 83,47619 | 0,017927 | 2,322012 | 60,61728 |

| 4 | 113 | 84 | 89,64321 | 0,067181 | 31,84585 | 77,1887 |

| 5 | 118 | 85 | 95,28761 | 0,121031 | 105,8349 | 60,61728 |

| 6 | 118 | 85 | 95,28761 | 0,121031 | 105,8349 | 60,61728 |

| 7 | 110 | 96 | 86,01027 | 0,10406 | 99,79465 | 10,33166 |

| 8 | 115 | 99 | 91,95987 | 0,071112 | 49,56344 | 38,6174 |

| 9 | 119 | 100 | 96,35957 | 0,036404 | 13,25272 | 52,04598 |

| 10 | 118 | 98 | 95,28761 | 0,027677 | 7,357059 | 27,18882 |

| 11 | 120 | 99 | 97,41367 | 0,016024 | 2,516453 | 38,6174 |

| 12 | 124 | 102 | 101,46 | 0,005294 | 0,291565 | 84,90314 |

| 13 | 129 | 105 | 106,1651 | 0,011096 | 1,357478 | 149,1889 |

| 14 | 132 | 112 | 108,8171 | 0,028419 | 10,1311 | 369,1889 |

| Итого: | 1629 | 1299 | 1298,988 | 0,666742 | 435,7575 | 1738,357 |

| Среднее значение: | 116,3571 | 92,78571 | х | х | х | х |

|

8,4988 | 11,1431 | х | х | х | х |

|

72,23 | 124,17 | х | х | х | х |

Значения параметров регрессии a и b составили:

Получено уравнение:

Индекс корреляции:

Связь достаточно тесная.

В среднем расчётные значения отклоняются от фактических на 4,76%.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик отклоняется и признаётся их статистическая значимость и надёжность.

Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение индекса розничных цен на продукты питания х = 138, тогда прогнозное значение индекса промышленного производства составит:

По уравнению равносторонней гиперболы получена наибольшая оценка тесноты связи по сравнению с линейной и степенной регрессиями. Средняя ошибка аппроксимации остаётся на допустимом уровне.

2.6.1

Коэффициент детерминации.

Для оценки качества построенной модели

регрессии можно использовать коэффициент

детерминации

![]() .

.

Коэффициент детерминации может быть

вычислен по формуле:

.

.

С другой стороны,

для парной линейной регрессии верно

равенство:

![]() .

.

При

близости значения коэффициента

детерминации к 1 говорят, что уравнение

регрессии статистически значимо и

фактор

![]() оказывает сильное воздействие на

оказывает сильное воздействие на

результирующий признак![]() .

.

При анализе модели

парной линейной регрессии по значению

коэффициента детерминации можно сделать

следующие предварительные выводы о

качестве модели:

-

Если

,

,

то будем считать, что использование

регрессионной модели для аппроксимации

зависимости между переменными и

и статистически необоснованно.

статистически необоснованно. -

Если

,

,

то использование регрессионной модели

возможно, но после оценивания параметров

модель подлежит дальнейшему многостороннему

статистическому анализу. -

Если

,

,

то будем. считать, что у нас есть основания

для использования регрессионной модели

при анализе поведения переменной.

2.6.2 Средняя ошибка аппроксимации.

Другой

показатель качества построенной модели

–– среднее относительное отклонение

расчетных значений от фактических или

средняя

ошибка аппроксимации:

![]() .

.

Построенное

уравнение регрессии считается

удовлетворительным, если значение

![]() не превышает 10% – 12% .

не превышает 10% – 12% .

3. Пример.

По

21 региону страны изучается зависимость

розничной продажи телевизоров (![]() )

)

от среднедушевого денежного дохода в

месяц (![]() ).

).

|

Номер региона |

Среднедушевой |

Объем |

|

1 |

2 |

28 |

|

2 |

2,4 |

21,3 |

|

3 |

2,1 |

21 |

|

4 |

2,6 |

23,3 |

|

5 |

1,7 |

15,8 |

|

6 |

2,5 |

21,9 |

|

7 |

2,4 |

20 |

|

8 |

2,6 |

22 |

|

9 |

2,8 |

23,9 |

|

10 |

2,6 |

26 |

|

11 |

2,6 |

24,6 |

|

12 |

2,5 |

21 |

|

13 |

2,9 |

27 |

|

14 |

2,6 |

21 |

|

15 |

2,2 |

24 |

|

16 |

2,6 |

24 |

|

17 |

3,3 |

31,9 |

|

18 |

3,9 |

33 |

|

19 |

4 |

35,4 |

|

20 |

3,7 |

34 |

|

21 |

3,4 |

31 |

Необходимо

найти зависимость, наилучшим образом

отражающую связь между переменными

![]()

и

![]() .

.

Рассмотрим вопрос

применения модели линейной регрессии

в этой задаче.

Построим

поле корреляции, т.е. нанесем исходные

данные на координатную плоскость. Для

этого воспользуемся, например,

возможностями MS

Excel

2003.

Подготовим таблицу

исходных данных.

Нанесем на

координатную плоскость исходные данные:

Характер

расположения точек на графике дает нам

основание предположить, что искомая

функция регрессии линейная:

![]() .

.

Для оценки коэффициентов уравнения

регрессии необходимо составить и решить

систему нормальных уравнений ( ).

По исходным данным

рассчитываем необходимые суммы:

|

Номер региона |

|

|

|

|

|

|

1 |

2 |

28 |

56 |

4 |

784 |

|

2 |

2,4 |

21,3 |

51,12 |

5,76 |

453,69 |

|

3 |

2,1 |

21 |

44,1 |

4,41 |

441 |

|

4 |

2,6 |

23,3 |

60,58 |

6,76 |

542,89 |

|

5 |

1,7 |

15,8 |

26,86 |

2,89 |

249,64 |

|

6 |

2,5 |

21,9 |

54,75 |

6,25 |

479,61 |

|

7 |

2,4 |

20 |

48 |

5,76 |

400 |

|

8 |

2,6 |

22 |

57,2 |

6,76 |

484 |

|

9 |

2,8 |

23,9 |

66,92 |

7,84 |

571,21 |

|

10 |

2,6 |

26 |

67,6 |

6,76 |

676 |

|

11 |

2,6 |

24,6 |

63,96 |

6,76 |

605,16 |

|

12 |

2,5 |

21 |

52,5 |

6,25 |

441 |

|

13 |

2,9 |

27 |

78,3 |

8,41 |

729 |

|

14 |

2,6 |

21 |

54,6 |

6,76 |

441 |

|

15 |

2,2 |

24 |

52,8 |

4,84 |

576 |

|

16 |

2,6 |

24 |

62,4 |

6,76 |

576 |

|

17 |

3,3 |

31,9 |

105,27 |

10,89 |

1017,61 |

|

18 |

3,9 |

33 |

128,7 |

15,21 |

1089 |

|

19 |

4 |

35,4 |

141,6 |

16 |

1253,16 |

|

20 |

3,7 |

34 |

125,8 |

13,69 |

1156 |

|

21 |

3,4 |

31 |

105,4 |

11,56 |

961 |

|

Сумма |

57,4 |

530,1 |

1504,46 |

164,32 |

13926,97 |

Составляем систему

уравнений:

Имеем систему

линейных алгебраических уравнений,

которая может быть решена, например, по

формулам Крамера. Для этого вычислим

следующие определители:

![]()

![]()

![]()

Тогда, согласно

теореме Крамера,

![]()

![]()

Получаем уравнение

регрессии:

![]()

Величина

коэффициента регрессии

![]() означает, что увеличение среднедушевого

означает, что увеличение среднедушевого

месячного дохода на 1 тыс. руб. приведет

к увеличение объема розничной продажи

в среднем на 7 540 телевизоров. Коэффициент![]() в данном случае не имеет содержательной

в данном случае не имеет содержательной

интерпретации.

Оценим тесноту

линейной связи между переменными и

качество построенной модели в целом.

Для оценки тесноты

линейной зависимости рассчитаем

коэффициент детерминации. Для этого

необходимо провести ряд дополнительных

вычислений.

Прежде

всего, найдем выборочное

среднее

![]() по формуле:

по формуле:

![]() .

.

Для рассматриваемого

примера имеем:

![]()

Теперь произведем

расчет остальных вспомогательных

величин:

|

Номер региона |

|

|

|

|

|

|

|

|

1 |

2 |

28 |

19,76 |

8,24 |

67,89 |

2,76 |

7,60 |

|

2 |

2,4 |

21,3 |

22,75 |

-1,45 |

2,11 |

-3,94 |

15,55 |

|

3 |

2,1 |

21 |

20,51 |

0,49 |

0,24 |

-4,24 |

18,00 |

|

4 |

2,6 |

23,3 |

24,25 |

-0,95 |

0,90 |

-1,94 |

3,77 |

|

5 |

1,7 |

15,8 |

17,52 |

-1,72 |

2,95 |

-9,44 |

89,17 |

|

6 |

2,5 |

21,9 |

23,50 |

-1,60 |

2,56 |

-3,34 |

11,17 |

|

7 |

2,4 |

20 |

22,75 |

-2,75 |

7,57 |

-5,24 |

27,49 |

|

8 |

2,6 |

22 |

24,25 |

-2,25 |

5,04 |

-3,24 |

10,52 |

|

9 |

2,8 |

23,9 |

25,74 |

-1,84 |

3,39 |

-1,34 |

1,80 |

|

10 |

2,6 |

26 |

24,25 |

1,75 |

3,08 |

0,76 |

0,57 |

|

11 |

2,6 |

24,6 |

24,25 |

0,35 |

0,13 |

-0,64 |

0,41 |

|

12 |

2,5 |

21 |

23,50 |

-2,50 |

6,24 |

-4,24 |

18,00 |

|

13 |

2,9 |

27 |

26,49 |

0,51 |

0,26 |

1,76 |

3,09 |

|

14 |

2,6 |

21 |

24,25 |

-3,25 |

10,54 |

-4,24 |

18,00 |

|

15 |

2,2 |

24 |

21,26 |

2,74 |

7,53 |

-1,24 |

1,54 |

|

16 |

2,6 |

24 |

24,25 |

-0,25 |

0,06 |

-1,24 |

1,54 |

|

17 |

3,3 |

31,9 |

29,48 |

2,42 |

5,86 |

6,66 |

44,32 |

|

18 |

3,9 |

33 |

33,96 |

-0,96 |

0,93 |

7,76 |

60,17 |

|

19 |

4 |

35,4 |

34,71 |

0,69 |

0,47 |

10,16 |

103,17 |

|

20 |

3,7 |

34 |

32,47 |

1,53 |

2,34 |

8,76 |

76,69 |

|

21 |

3,4 |

31 |

30,23 |

0,77 |

0,60 |

5,76 |

33,14 |

|

Сумма |

57,4 |

530,1 |

130,68 |

545,73 |

Здесь

столбец «![]() »

»

– это значения![]() ,

,![]() рассчитанные с помощью построенного

рассчитанные с помощью построенного

уравнения регрессии, столбцы «![]() »

»

и![]() – это столбцы, так называемых, «остатков»:

– это столбцы, так называемых, «остатков»:

разностей между исходными значениями![]() ,

,![]() и рассчитанными с помощью уравнения

и рассчитанными с помощью уравнения

регрессии![]() ,

,

а также их квадратов, а в последних двух

столбцах – разности между исходными

значениями![]() ,

,

выборочным средним![]() ,

,

а также их квадраты.

Для

вычисления коэффициента детерминации

воспользуемся формулой ( ):

![]()

Значение

коэффициента детерминации позволяет

сделать предварительный вывод о том,

что у нас имеются основания использовать

модель линейной регрессии в данной

задаче, поскольку

![]() .

.

Построим

линию регрессии на корреляционном поле,

для чего добавим на координатной

плоскости точки, соответствующие

уравнению регрессии (![]() ).

).

Нанесем

теперь уравнение регрессии на диаграмму,

используя специальные средства Excel.

Для этого необходимо выделить правой

кнопкой мыши исходные точки и выбрать

опцию Добавить

линию тренда.

В

открывшемся меню Параметры

линии тренда

выбрать Линейную

аппроксимацию.

Далее поставить флажок напротив полей

Показывать

уравнение на диаграмме

и Поместить

на диаграмму величину достоверности

аппроксимации ![]() .

.

Нажав

на ОК, получаем еще одну прямую на

диаграмме, которая совпадает с построенными

ранее точками линии регрессии:

Сплошная

черная линия на диаграмме – это линия

регрессии, рассчитанная средствами

Excel.

Линия регрессии, построенная нами ранее,

совпала с данной линией регрессии.

Нетрудно убедиться, что уравнение

регрессии и коэффициент детерминации

тоже совпадают с полученными ранее

вручную.

Найдем

теперь среднюю ошибку аппроксимации

для оценки погрешности модели. Для этого

нам потребуется вычислить еще ряд

промежуточных величин:

|

Номер региона |

|

|

|

|

|

|

1 |

2 |

28 |

19,76 |

8,24 |

0,29 |

|

2 |

2,4 |

21,3 |

22,75 |

-1,45 |

0,07 |

|

3 |

2,1 |

21 |

20,51 |

0,49 |

0,02 |

|

4 |

2,6 |

23,3 |

24,25 |

-0,95 |

0,04 |

|

5 |

1,7 |

15,8 |

17,52 |

-1,72 |

0,11 |

|

6 |

2,5 |

21,9 |

23,50 |

-1,60 |

0,07 |

|

7 |

2,4 |

20 |

22,75 |

-2,75 |

0,14 |

|

8 |

2,6 |

22 |

24,25 |

-2,25 |

0,10 |

|

9 |

2,8 |

23,9 |

25,74 |

-1,84 |

0,08 |

|

10 |

2,6 |

26 |

24,25 |

1,75 |

0,07 |

|

11 |

2,6 |

24,6 |

24,25 |

0,35 |

0,01 |

|

12 |

2,5 |

21 |

23,50 |

-2,50 |

0,12 |

|

13 |

2,9 |

27 |

26,49 |

0,51 |

0,02 |

|

14 |

2,6 |

21 |

24,25 |

-3,25 |

0,15 |

|

15 |

2,2 |

24 |

21,26 |

2,74 |

0,11 |

|

16 |

2,6 |

24 |

24,25 |

-0,25 |

0,01 |

|

17 |

3,3 |

31,9 |

29,48 |

2,42 |

0,08 |

|

18 |

3,9 |

33 |

33,96 |

-0,97 |

0,03 |

|

19 |

4 |

35,4 |

34,71 |

0,69 |

0,02 |

|

20 |

3,7 |

34 |

32,47 |

1,53 |

0,05 |

|

21 |

3,4 |

31 |

30,23 |

0,77 |

0,02 |

Здесь

столбец «![]() »

»

– это значения![]() ,

,![]() рассчитанные с помощью построенного

рассчитанные с помощью построенного

уравнения регрессии, столбец «![]() »

»

– это столбец так называемых «остатков»:

разностей между исходными значениями![]() ,

,

и рассчитанными с помощью уравнения

регрессии![]() ,

,![]() и, наконец, последний столбец «

и, наконец, последний столбец «![]() »

»

– это вспомогательный столбец для

вычисления элементов суммы по формуле

( ). Просуммируем теперь элементы

последнего столбца и разделим полученную

сумму на 21 – общее количество исходных

данных:

![]() .

.

Переведем это

число в проценты и запишем окончательное

выражение для средней ошибки аппроксимации:

![]() .

.

Итак,

средняя ошибка аппроксимации оказалась

около 8%, что говорит о небольшой

погрешности построенной модели. Данную

модель, с учетом неплохих характеристик

ее качества, вполне можно использовать

для прогноза – одной из основных целей

эконометрического анализа. Предположим,

что среднедушевой месячный доход в

одном из регионов составит 4,1 тыс. руб.

Оценим, каков будет уровень продаж

телевизоров в этом регионе согласно

построенной модели? Для этого необходимо

выбранное значение фактора

![]() подставить в уравнение регрессии (

подставить в уравнение регрессии (

):

![]() (тыс.

(тыс.

руб.),

т.е. при таком

уровне дохода, розничная продажа

телевизоров составит, в среднем, 35 480

телевизоров.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Метод наименьших квадратов регрессия

Метод наименьших квадратов (МНК) заключается в том, что сумма квадратов отклонений значений y от полученного уравнения регрессии — минимальное. Уравнение линейной регрессии имеет вид

y=ax+b

a, b – коэффициенты линейного уравнения регрессии;

x – независимая переменная;

y – зависимая переменная.

Нахождения коэффициентов уравнения линейной регрессии через метод наименьших квадратов:

частные производные функции приравниваем к нулю

отсюда получаем систему линейных уравнений

Формулы определения коэффициентов уравнения линейной регрессии:

Также запишем уравнение регрессии для квадратной нелинейной функции:

Система линейных уравнений регрессии полинома n-ого порядка:

Формула коэффициента детерминации R 2 :

Формула средней ошибки аппроксимации для уравнения линейной регрессии (оценка качества модели):

Чем меньше ε, тем лучше. Рекомендованный показатель ε

Формула среднеквадратической погрешности:

Для примера, проведём расчет для получения линейного уравнения регрессии аппроксимации функции, заданной в табличном виде:

| x | y |

| 3 | 4 |

| 4 | 7 |

| 6 | 11 |

| 7 | 16 |

| 9 | 18 |

| 11 | 22 |

| 13 | 24 |

| 15 | 27 |

| 16 | 30 |

| 19 | 33 |

Решение

Расчеты значений суммы, произведения x и у приведены в таблицы.

Расчет коэффициентов линейной регрессии:

при этом средняя ошибка аппроксимации равна:

ε=11,168%

Получаем уравнение линейной регрессии с помощью метода наименьших квадратов:

y=1,7871x+0,79

График функции линейной зависимости y=1,7871x+0,79 и табличные значения, в виде точек

Коэффициент корреляции равен 0,988

Коэффициента детерминации равен 0,976

Решения задач: метод наименьших квадратов

Метод наименьших квадратов применяется для решения различных математических задач и основан на минимизации суммы квадратов отклонений функций от исходных переменных. Мы рассмотриваем его приложение к математической статистике в простейшем случае, когда нужно найти зависимость (парную линейную регрессию) между двумя переменными, заданными выборочными данным. В этом случае речь идет об отклонениях теоретических значений от экспериментальных.

Краткая инструкция по методу наименьших квадратов для чайников: определяем вид предполагаемой зависимости (чаще всего берется линейная регрессия вида $y(x)=ax+b$), выписываем систему уравнений для нахождения параметров $a, b$. По экспериментальным данным проводим вычисления и подставляем значения в систему, решаем систему любым удобным методом (для размерности 2-3 можно и вручную). Получается искомое уравнение.

Иногда дополнительно к нахождению уравнения регрессии требуется: найти остаточную дисперсию, сделать прогноз значений, найти значение коэффициента корреляции, проверить качество аппроксимации и значимость модели. Примеры решений вы найдете ниже. Удачи в изучении!

Примеры решений МНК

Пример 1. Методом наименьших квадратов для данных, представленных в таблице, найти линейную зависимость

Пример 2. Прибыль фирмы за некоторый период деятельности по годам приведена ниже:

Год 1 2 3 4 5

Прибыль 3,9 4,9 3,4 1,4 1,9

1) Составьте линейную зависимость прибыли по годам деятельности фирмы.

2) Определите ожидаемую прибыль для 6-го года деятельности. Сделайте чертеж.

Пример 3. Экспериментальные данные о значениях переменных х и y приведены в таблице:

1 2 4 6 8

3 2 1 0,5 0

В результате их выравнивания получена функция Используя метод наименьших квадратов, аппроксимировать эти данные линейной зависимостью (найти параметры а и b). Выяснить, какая из двух линий лучше (в смысле метода наименьших квадратов) выравнивает экспериментальные данные. Сделать чертеж.

Пример 4. Данные наблюдений над случайной двумерной величиной (Х, Y) представлены в корреляционной таблице. Методом наименьших квадратов найти выборочное уравнение прямой регрессии Y на X.

Пример 5. Считая, что зависимость между переменными x и y имеет вид $y=ax^2+bx+c$, найти оценки параметров a, b и c методом наименьших квадратов по выборке:

x 7 31 61 99 129 178 209

y 13 10 9 10 12 20 26

Пример 6. Проводится анализ взаимосвязи количества населения (X) и количества практикующих врачей (Y) в регионе.

Годы 81 82 83 84 85 86 87 88 89 90

X, млн. чел. 10 10,3 10,4 10,55 10,6 10,7 10,75 10,9 10,9 11

Y, тыс. чел. 12,1 12,6 13 13,8 14,9 16 18 20 21 22

Оцените по МНК коэффициенты линейного уравнения регрессии $y=b_0+b_1x$.

Существенно ли отличаются от нуля найденные коэффициенты?

Проверьте значимость полученного уравнения при $alpha = 0,01$.

Если количество населения в 1995 году составит 11,5 млн. чел., каково ожидаемое количество врачей? Рассчитайте 99%-й доверительный интервал для данного прогноза.

Рассчитайте коэффициент детерминации

Основы линейной регрессии

Что такое регрессия?

Разместим точки на двумерном графике рассеяния и скажем, что мы имеем линейное соотношение, если данные аппроксимируются прямой линией.

Если мы полагаем, что y зависит от x, причём изменения в y вызываются именно изменениями в x, мы можем определить линию регрессии (регрессия y на x), которая лучше всего описывает прямолинейное соотношение между этими двумя переменными.

Статистическое использование слова «регрессия» исходит из явления, известного как регрессия к среднему, приписываемого сэру Френсису Гальтону (1889).

Он показал, что, хотя высокие отцы имеют тенденцию иметь высоких сыновей, средний рост сыновей меньше, чем у их высоких отцов. Средний рост сыновей «регрессировал» и «двигался вспять» к среднему росту всех отцов в популяции. Таким образом, в среднем высокие отцы имеют более низких (но всё-таки высоких) сыновей, а низкие отцы имеют сыновей более высоких (но всё-таки довольно низких).

Линия регрессии

Математическое уравнение, которое оценивает линию простой (парной) линейной регрессии:

x называется независимой переменной или предиктором.

Y – зависимая переменная или переменная отклика. Это значение, которое мы ожидаем для y (в среднем), если мы знаем величину x, т.е. это «предсказанное значение y»

- a – свободный член (пересечение) линии оценки; это значение Y, когда x=0 (Рис.1).

- b – угловой коэффициент или градиент оценённой линии; она представляет собой величину, на которую Y увеличивается в среднем, если мы увеличиваем x на одну единицу.

- a и b называют коэффициентами регрессии оценённой линии, хотя этот термин часто используют только для b.

Парную линейную регрессию можно расширить, включив в нее более одной независимой переменной; в этом случае она известна как множественная регрессия.

Рис.1. Линия линейной регрессии, показывающая пересечение a и угловой коэффициент b (величину возрастания Y при увеличении x на одну единицу)

Метод наименьших квадратов

Мы выполняем регрессионный анализ, используя выборку наблюдений, где a и b – выборочные оценки истинных (генеральных) параметров, α и β , которые определяют линию линейной регрессии в популяции (генеральной совокупности).

Наиболее простым методом определения коэффициентов a и b является метод наименьших квадратов (МНК).

Подгонка оценивается, рассматривая остатки (вертикальное расстояние каждой точки от линии, например, остаток = наблюдаемому y – предсказанный y, Рис. 2).

Линию лучшей подгонки выбирают так, чтобы сумма квадратов остатков была минимальной.

Рис. 2. Линия линейной регрессии с изображенными остатками (вертикальные пунктирные линии) для каждой точки.

Предположения линейной регрессии

Итак, для каждой наблюдаемой величины остаток равен разнице и соответствующего предсказанного Каждый остаток может быть положительным или отрицательным.

Можно использовать остатки для проверки следующих предположений, лежащих в основе линейной регрессии:

- Между и существует линейное соотношение: для любых пар данные должны аппроксимировать прямую линию. Если нанести на двумерный график остатки, то мы должны наблюдать случайное рассеяние точек, а не какую-либо систематическую картину.

- Остатки нормально распределены с нулевым средним значением;

- Остатки имеют одну и ту же вариабельность (постоянную дисперсию) для всех предсказанных величин Если нанести остатки против предсказанных величин от мы должны наблюдать случайное рассеяние точек. Если график рассеяния остатков увеличивается или уменьшается с увеличением то это допущение не выполняется;

Если допущения линейности, нормальности и/или постоянной дисперсии сомнительны, мы можем преобразовать или и рассчитать новую линию регрессии, для которой эти допущения удовлетворяются (например, использовать логарифмическое преобразование или др.).

Аномальные значения (выбросы) и точки влияния

«Влиятельное» наблюдение, если оно опущено, изменяет одну или больше оценок параметров модели (т.е. угловой коэффициент или свободный член).

Выброс (наблюдение, которое противоречит большинству значений в наборе данных) может быть «влиятельным» наблюдением и может хорошо обнаруживаться визуально, при осмотре двумерной диаграммы рассеяния или графика остатков.

И для выбросов, и для «влиятельных» наблюдений (точек) используют модели, как с их включением, так и без них, обращают внимание на изменение оценки (коэффициентов регрессии).

При проведении анализа не стоит отбрасывать выбросы или точки влияния автоматически, поскольку простое игнорирование может повлиять на полученные результаты. Всегда изучайте причины появления этих выбросов и анализируйте их.

Гипотеза линейной регрессии

При построении линейной регрессии проверяется нулевая гипотеза о том, что генеральный угловой коэффициент линии регрессии β равен нулю.

Если угловой коэффициент линии равен нулю, между и нет линейного соотношения: изменение не влияет на

Для тестирования нулевой гипотезы о том, что истинный угловой коэффициент равен нулю можно воспользоваться следующим алгоритмом:

Вычислить статистику критерия, равную отношению , которая подчиняется распределению с степенями свободы, где стандартная ошибка коэффициента

,

— оценка дисперсии остатков.

Обычно если достигнутый уровень значимости нулевая гипотеза отклоняется.

Можно рассчитать 95% доверительный интервал для генерального углового коэффициента :

где процентная точка распределения со степенями свободы что дает вероятность двустороннего критерия

Это тот интервал, который содержит генеральный угловой коэффициент с вероятностью 95%.

Для больших выборок, скажем, мы можем аппроксимировать значением 1,96 (то есть статистика критерия будет стремиться к нормальному распределению)

Оценка качества линейной регрессии: коэффициент детерминации R 2

Из-за линейного соотношения и мы ожидаем, что изменяется, по мере того как изменяется , и называем это вариацией, которая обусловлена или объясняется регрессией. Остаточная вариация должна быть как можно меньше.

Если это так, то большая часть вариации будет объясняться регрессией, а точки будут лежать близко к линии регрессии, т.е. линия хорошо соответствует данным.

Долю общей дисперсии , которая объясняется регрессией называют коэффициентом детерминации, обычно выражают через процентное соотношение и обозначают R 2 (в парной линейной регрессии это величина r 2 , квадрат коэффициента корреляции), позволяет субъективно оценить качество уравнения регрессии.

Разность представляет собой процент дисперсии который нельзя объяснить регрессией.

Нет формального теста для оценки мы вынуждены положиться на субъективное суждение, чтобы определить качество подгонки линии регрессии.

Применение линии регрессии для прогноза

Можно применять регрессионную линию для прогнозирования значения по значению в пределе наблюдаемого диапазона (никогда не экстраполируйте вне этих пределов).

Мы предсказываем среднюю величину для наблюдаемых, которые имеют определенное значение путем подстановки этого значения в уравнение линии регрессии.

Итак, если прогнозируем как Используем эту предсказанную величину и ее стандартную ошибку, чтобы оценить доверительный интервал для истинной средней величины в популяции.

Повторение этой процедуры для различных величин позволяет построить доверительные границы для этой линии. Это полоса или область, которая содержит истинную линию, например, с 95% доверительной вероятностью.

Подобным образом можно рассчитать более широкую область, внутри которой, как мы ожидаем, лежит наибольшее число (обычно 95%) наблюдений.

Простые регрессионные планы

Простые регрессионные планы содержат один непрерывный предиктор. Если существует 3 наблюдения со значениями предиктора P , например, 7, 4 и 9, а план включает эффект первого порядка P , то матрица плана X будет иметь вид

а регрессионное уравнение с использованием P для X1 выглядит как

Если простой регрессионный план содержит эффект высшего порядка для P , например квадратичный эффект, то значения в столбце X1 в матрице плана будут возведены во вторую степень:

а уравнение примет вид

Y = b 0 + b 1 P 2