| № | Характеристика | Значение характеристики |

|---|---|---|

| 1 | Идентификационный номер | 7707329152-kofo |

| 2 | Наименование набора данных | Классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчётности |

| 3 | Описание набора данных | ошибки, выявленные при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности |

| 4 | Владелец набора данных | ФНС России |

| 5 | Ответственное лицо | Волхонин Сергей Александрович (Советник государственной гражданской службы Российской Федерации 2 класса) |

| 6 | Телефон ответственного лица | +7 (495) 913-00-00 (доб. 25-51) |

| 7 | Адрес электронной почты ответственного лица | oed@tax.gov.ru |

| 8 | Гиперссылка (URL) на набор | https://data.nalog.ru/opendata/7707329152-kofo/data-20220728-structure-2022728.csv |

| 9 | Формат данных | csv |

| 10 | Описание структуры набора данных | https://data.nalog.ru/opendata/7707329152-kofo/structure-20220728.csv |

| 11 | Дата первой публикации набора данных | 19.11.2015 |

| 12 | Дата последнего внесения изменений | 28.07.2022 |

| 13 | Содержание последнего изменения | Обновление набора данных |

| 14 | Дата актуальности | 28.07.2023 |

| 15 | Ключевые слова, соответствующие содержанию набора данных | Нарушения, несоответствие, отсутствие данных, транспортный контейнер, декларация, нарушение порядка, xsd-схема |

| 16 | Гиперссылки (URL) на предыдущие релизы набора данных | https://data.nalog.ru/opendata/7707329152-kofo/data-20171208-structure-20151119.csv https://data.nalog.ru/opendata/7707329152-kofo/data-20151119-structure-20151119.csv |

| 17 | Гиперссылки (URL) на предыдущие версии структуры набора данных | https://data.nalog.ru/opendata/7707329152-kofo/structure-20151119.csv |

| 18 | Версия методических рекомендаций | 3.0 |

КЛАССИФИКАТОР ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ (КОФО)

Классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчетности ФНС России (классификатор ошибок– КОФО), утвержденный Приказом ФНС России от 24.11.2008г № ММ-3-6/616@, является составной частью системы классификации и кодирования технико-экономической информации и разработан ГНИВЦ ФНС России в соответствии с Положением «О единой системе классификации и кодирования технико-экономической и социальной информации МНС России» (Приказ МНС России от 02.06.2003 № БГ-3-13/285)

на основе следующих законодательных актов и нормативных документов:

Приказ Министерства финансов Российской Федерации от 18.01.2008 № 9н «Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также предоставлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения»;

Формат уведомления об уточнении налоговой декларации (расчета) (Версия 5.01) Часть LXXXVII. Приказ ФНС России от 24.11.2008г № ММ-3-6/616@.

Приказ ФНС России от 02.11.2009г № ММ-7-6/534@. “Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи”

Приказ ФНС России от 09.11.2010г № ММ-7-6/535@ «Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи»

Приказ ФНС России от 18.12.2009г № ММ-7-6/693@. “Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи”

Приказ ФНС России от 15.04.2010г № ММВ-7-6/188@ “ О проведении пилотного проекта по предоставлению информационных услуг крупнейшим налогоплательщикам в электронном виде по телекоммуникационным каналам связи в режиме «одного окна»”

1. ОБЪЕКТЫ КЛАССИФИКАЦИИ

Объектами классификации в КОФО являются ошибки, выявленные при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности.

2. СТРУКТУРА КЛАССИФИКАТОРА

Классификатор ошибок представляет собой перечень наименований объектов классификации и соответствующих им кодовых обозначений.

Информация классификатора представлена в одной таблице.

Каждая строка таблицы состоит из кода ошибки и наименования ошибки.

В таблице классификатора использованы иерархический метод классификации и последовательный метод кодирования.

Структура кодового обозначения по КОФО:

КККРРРАААА, где

ККК – класс ошибок (признак, отражающий общность содержания подмножества ошибок),

РРР — подкласс ошибок (признак, отражающий общность подмножества ошибок в классе ошибок),

АААА – регистрационный номер ошибки в пределах подкласса.

Классы ошибок:

010 – нарушение установленного порядка представления налоговой и бухгалтерской отчетности;

020 – имя файла не соответствует установленным требованиям;

030 – ошибки, выявляемые при форматном контроле;

040 – ошибки, выявляемые при логическом контроле;

050 — ошибки, выявляемые при проверке по справочникам.

060 — ошибки, выявляемые при предоставлении информационных услуг налогоплательщикам в режиме «ИОН» offline

Имя файла для загрузки таблицы в АСВК – KOFO.TXT.

Строки таблицы идентифицируются полем KOD (Классификационный код).

Состав и форматы полей таблицы KOFO Справочника приведены в таблице 2.1:

Таблица 2.1.

Состав и форматы полей таблицы KOFO Справочника

|

N п/п |

Представление в АСВК |

Наименование поля |

Признак обязательности значения |

Содержание поля |

|

|

Имя поля |

Длина |

||||

|

1 |

KOD |

10 |

Код ошибки |

О |

Код ошибки, выявляемой при форматно-логическом контроле файлов |

|

2 |

NAIM |

500 |

Наименование ошибки |

О |

Сообщение по выявляемой ошибке |

*) О- обязательно

|

Код ошибки |

Наименование ошибки |

|

0000000000 |

Декларация (расчет) не содержит ошибок (противоречий) |

|

0000000001 |

Декларация (расчет) содержит ошибки и требует уточнения |

|

0000000002 |

Декларация (расчет) содержит ошибки и не принята к обработке |

|

0100000000 |

Нарушение установленного порядка представления сведений |

|

0100100000 |

Отсутствие, неправильное указание ЭЦП |

|

0100100001 |

Отсутствие в представляемых сведениях ЭЦП руководителя организации, налогоплательщика (физического лица — налогоплательщика), уполномоченного представителя налогоплательщика |

|

0100100002 |

Несоответствие ЭЦП подписи руководителя организации — налогоплательщика (физического лица — налогоплательщика), уполномоченного представителя налогоплательщика |

|

0100100003 |

Набор ЭЦП недостаточен. Для формы с кодом <КНД> необходима подпись категории <Категория> |

|

0100100004 |

ЭЦП не соответствует подписанному документу (ЭЦП искажена или в документ были внесены изменения уже после его подписания) |

|

0100100005 |

ЭЦП не принадлежит данному налогоплательщику (Сертификат ЭЦП, использованный для подписи документа, не зарегистрирован для использования налогоплательщиком, от которого поступил файл). |

|

0100100006 |

Срок действия сертификата ЭЦП истек или сертификат ЭЦП был отозван |

|

0100100007 |

Несоответствие ЭЦП спецоператора ЭЦП, которой подписано подтверждение даты отправки |

|

0100100008 |

ЭЦП не принадлежит отправителю документа |

|

0100100009 |

В ЭП не включен сертификат |

|

0100200000 |

Неправильное указание места представления сведений |

|

0100200001 |

Представление налогоплательщиком (его представителем) налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета) |

|

0100200002 |

Отсутствует разрешение на отправку сообщений указанному получателю. |

|

0100200003 |

Маршрут заблокирован |

|

0100200004 |

Код ИФНС-получателя не совпадает с кодом налогового органа, в котором установлен САОЭД |

|

0100200005 |

Код ИФНС- получателя отсутствует СОНО |

|

0100200006 |

Файл запроса на предоставление информационной услуги не относится к данной инспекции (направление запроса налогоплательщика в налоговый орган, в компетенцию которого не входит предоставление информации по запросу). |

|

0100200007 |

Файл, на который получен ответ, отсутствует |

|

0100200008 |

Код ИФНС-отправителя не совпадает с кодом налогового органа, в представленном файле |

|

0100200009 |

Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации |

|

0100200010 |

В налоговом органе отсутствует документ-основание для получения направленных документов |

|

0100300000 |

Ошибки регистрации налогоплательщика |

|

0100300001 |

Отсутствие системного имени налогоплательщика в справочнике зарегистрированных налогоплательщиков в ИРУЦ |

|

0100300002 |

Логин или пароль неверны. Абонент не зарегистрирован на САОЭД |

|

0100300003 |

Контейнер зашифрован для другого получателя |

|

0100300004 |

ИНН не соответствует данным регистрации |

|

0100310000 |

Ошибки регистрации абонента |

|

0100310001 |

Отсутствие системного имени абонента в справочнике зарегистрированных налогоплательщиков в ИРУЦ |

|

0100310002 |

ИННЮЛ не соответствует данным регистрации |

|

0100310003 |

ОГРН не соответствует данным регистрации |

|

0100400000 |

Нарушение требований формирования транспортного контейнера |

|

0100400001 |

В транспортном сообщении более одного транспортного контейнера |

|

0100400002 |

Дублирование имени файла транспортного контейнера. Контейнер с таким именем отправлялся данным абонентом, в адрес данного налогового органа ранее. |

|

0100400003 |

В транспортном контейнере, поступившем от уполномоченного представителя налогоплательщика, отсутствует информационное сообщение о доверенности |

|

0100400004 |

В транспортном контейнере, отсутствует подтверждение даты отправки |

|

0100500000 |

Неправильное указание (отсутствие) сведений по доверенности |

|

0100500001 |

Отсутствуют сведения о доверенности в налоговом органе |

|

0100500002 |

Срок действия доверенности истёк |

|

0100500003 |

Представитель не имеет полномочий подписи и представления налоговой отчетности |

|

0100500004 |

Несоответствие учетных данных по представителю налогоплательщика в налоговой декларации и в информационном сообщении о доверенности |

|

0100500005 |

Информационное сообщение о доверенности невозможно идентифицировать |

|

0100500006 |

Отсутствует сообщение о доверенности |

|

0100500007 |

Информационное сообщение о доверенности не соответствует поступившему электронному документу |

|

0100500008 |

Для отправителя запроса ИНН=хххххххххх, КПП=ххххххххх отсутствует доверенность на получение сведений по налогоплательщику ИНН = хххххххххх КПП= ххххххххх |

|

0100500009 |

Представитель не имеет полномочий подписи и представления электронного документа |

|

0100500010 |

Несоответствие учетных данных по представителю налогоплательщика в поступившем электронном документе и в информационном сообщении о доверенности |

|

0100500011 |

Отправитель документа не является абонентом представителем |

|

0100600000 |

Неправильное указание сведений о руководителе организации, индивидуальном предпринимателе |

|

0100600001 |

Неправильное указание сведений о руководителе организации (ФИО, ИНН) |

|

0100600002 |

Неправильное указание сведений об индивидуальном предпринимателе (ФИО, ИНН) |

|

0100600003 |

Неправильное указание сведений о подписанте (ФИО, ИНН) |

|

0100700000 |

Неправильное указание сведений подтверждения даты отправки |

|

0100700001 |

Подтверждение даты отправки не соответствует требованиям формата |

|

0100700002 |

Подтверждение даты отправки не соответствует налоговой декларации (расчету) |

|

0100700003 |

Подтверждение даты отправки не соответствует поступившему электронному документу |

|

0100700004 |

Подтверждение даты отправки не соответствует отправленному электронному документу |

|

0100800000 |

Ошибка в последовательности предоставлении сведений |

|

0100800001 |

Невозможность регистрации уточненного документа без первичного |

|

0100800002 |

Нарушение порядка предоставления документов. Данный вид документа уже представлялся. |

|

0100800003 |

Некорректное сочетание форм в комплекте представленных документов |

|

0100800004 |

По значению элемента файла ХХХ отсутствует связанный с ним первичный документ |

|

0200000000 |

Имя файла не соответствует установленным требованиям |

|

0200100000 |

Структура имени файла не соответствует требованиям формата |

|

0200100001 |

Имя файла не соответствует структуре, определяемой по показателям справочника СППФД/СФНД |

|

0200100002 |

Неправильно сформировано наименование файла |

|

0200100003 |

Имя файла указано неправильно |

|

0200100004 |

Имя файла имеет неправильную длину |

|

0200200000 |

Значения структурных элементов имени файла не соответствует требованиям формата |

|

0200200001 |

Неверное имя файла. Префикс файла должен быть O |

|

0200200002 |

Имя файла должно начинаться на латинскую букву O |

|

0200200003 |

Неверное имя файла. Код инспекции указан неправильно |

|

0200200004 |

Неверное имя файла. Отчетный год указан неправильно |

|

0200200005 |

Неверное имя файла. Порядковый номер указан неправильно |

|

0200200006 |

Расширение в имени файла указано неправильно |

|

0200200007 |

Неверное имя файла. Расширение файла должно быть TXT |

|

0200200008 |

Неверное имя файла. ИНН ФЛ отправителя указан неправильно |

|

0200200009 |

Неверное имя файла. ИНН ФЛ отправителя указан неправильно. Неправильная контрольная сумма. |

|

0200200010 |

Неверное имя файла. ИНН ЮЛ отправителя указан неправильно |

|

0200200011 |

Неверное имя файла. ИНН ЮЛ отправителя указан неправильно. Неправильная контрольная сумма. |

|

0200200012 |

Неверное имя файла. КПП указан неправильно |

|

0200200013 |

Неверное имя файла. Код получателя информации указан неправильно, должно быть 8 знаков |

|

0200200014 |

Неверный заголовок файла [идентификатор файла — ИдФайл] (проверка ИНН/КПП плательщика в базе). Неверно задано начало документа NNNN |

|

0200200015 |

ИНН в имени файла не соответствует ИНН в регистрационных данных ИРУЦ |

|

0200200016 |

Совокупность элементов файла: Код формы отчетности по КНД; Тип информации; Версия формата; Код налогового органа не соответствует элементам, определённым в имени файла |

|

0200200017 |

Файл с таким именем уже зарегистрирован |

|

0200200018 |

Имя файла имеет неверную контрольную сумму |

|

0200200019 |

Идентификатор отправителя не совпадает с идентификатором получателя, которому был отправлен транспортный контейнер |

|

0200200020 |

Идентификатор получателя не совпадает с идентификатором отправителя, которому был отправлен транспортный контейнер |

|

0200300000 |

Имя файла транспортного контейнера не соответствует требованиям формирования имен транспортных контейнеров |

|

0200300001 |

В имени файла транспортного контейнера указан недопустимый код типа документооборота |

|

0200300002 |

В имени файла транспортного контейнера указан недопустимый код типа транзакции |

|

0200300003 |

В имени файла транспортного контейнера указан недопустимый код типа документа |

|

0200300004 |

В имени файла транспортного контейнера недопустимое сочетание кодов Типа документооборота Типа транзакции Типа документа |

|

0200300005 |

Не удалось распаковать архив |

|

0300000000 |

Ошибки, выявляемые при форматном контроле |

|

0300100000 |

Форматный контроль невозможен |

|

0300100001 |

Формат файла не определен |

|

0300100002 |

Файл xsd-схемы не найден |

|

0300100003 |

Невозможно идентифицировать документ |

|

0300100004 |

Файл пуст |

|

0300100005 |

Нарушена структура XML-файла. Файл не может быть обработан. |

|

0300100006 |

Неверная кодировка XML: <кодировка> вместо <кодировка> |

|

0300100007 |

<имя файла> не соответствует требованиям формата |

|

0300100008 |

Для данного типа информации не найден шаблон приема |

|

0300100009 |

Данная версия формата файла не поддерживается |

|

0300200000 |

Синтаксис файла не соответствует требованиям формата |

|

0300200001 |

Отсутствуют символы окончания строки в конце файла |

|

0300200002 |

Код реквизита VVV[1] не должен содержать ведущих и конечных пробелов |

|

0300200003 |

Строковые значения должны быть в верхнем регистре |

|

0300200004 |

Строка RRR[2] не должна содержать двоеточие |

|

0300200005 |

Строка имеет неправильную структуру, необходимо KKK[3] разделителей SSS[4] |

|

0300200006 |

Значение не может иметь начальных и конечных пробелов |

|

0300200007 |

Ошибка в формате реквизита служебной части. Пропущен символ двоеточие |

|

0300200008 |

Строка RRR не должна содержать двоеточие |

|

0300200009 |

Отсутствует открывающий (закрывающий) тег |

|

0300300000 |

Структура файла обмена не соответствует требованиям формата |

|

0300300001 |

Файл не соответствует xsd-схеме |

|

0300300002 |

Недопустимая строка RRR |

|

0300300003 |

Недопустимый реквизит VVV |

|

0300300004 |

Должен быть реквизит VVV |

|

0300300005 |

Должен быть один из реквизитов VVV |

|

0300300006 |

Недопустимый тег VVV |

|

0300300007 |

Нет тега VVV |

|

0300300008 |

Должен быть тег VVV |

|

0300300009 |

Должен быть один из тегов VVV |

|

0300300010 |

Нет обязательного атрибута VVV |

|

0300300011 |

Недопустимый атрибут VVV |

|

0300300012 |

Отсутствие в налоговой декларации (расчете) фамилии, имени, отчества налогоплательщика (для физического лица) |

|

0300300013 |

Отсутствие в налоговой декларации (расчете) полного наименования организации (ее обособленного подразделения), налогоплательщика (для организации) |

|

0300300014 |

Отсутствие в налоговой декларации (расчете) ИНН налогоплательщика. Если иное не предусмотрено Налоговым кодексом Российской Федерации |

|

0300300015 |

Отсутствие в налоговой декларации (расчете) значения элемента Номер корректировки (Вида документа) (0 — первичный, 1-999 — корректирующий) |

|

0300300016 |

Отсутствие в налоговой декларации (расчете) наименования (кода) налогового органа представления отчетности |

|

0300300017 |

Отсутствие в налоговой декларации (расчете) значения элемента Код формы отчетности по КНД |

|

0300300018 |

Отсутствие в налоговой декларации (расчете) значения элемента Версия формата |

|

0300300019 |

Неизвестный код реквизита служебной части |

|

0300300020 |

Неизвестный код реквизита документа NNNN[5] |

|

0300300021 |

Не введен реквизит VVV служебной части файла, обязательный к заполнению |

|

0300300022 |

Не введен реквизит VVV документа NNNN файла, обязательный к заполнению |

|

0300300023 |

Отсутствие обязательного реквизита VVV |

|

0300300024 |

Несоответствие регистра в наименовании тега VVV |

|

0300300025 |

Ошибка в наименовании атрибута VVV. Не соответствие регистра |

|

0300300026 |

Ошибка идентификации строк документа. В шаблоне с кодом… (реквизит КНД) документа №… (в базе данных шаблон, УН шаблона = …) отсутствуют коды строк электронного документа |

|

0300300027 |

Ошибка заполнения данных строки… Наименование.. Электронный код:… Строка:… Лист:.. Значение:… |

|

0300300028 |

Не идентифицирован шаблон с кодом документа… |

|

0300300029 |

XML файл пустой или имеет неправильную структуру |

|

0300300030 |

Нарушено условие присутствия (отсутствия) элемента |

|

0300300031 |

Нарушено ограничение множественности реализации элемента |

|

0300300032 |

Реквизит XXX в имени не соответствует реквизиту VVV в файле |

|

0300300033 |

Реквизит VVV в файле не соответствует реквизиту VVV в файле |

|

0300400000 |

Значение элемента не соответствует определённого для него формату |

|

0300400001 |

Значение не может быть пустым |

|

0300400002 |

Значение не соответствует числовому формату |

|

0300400003 |

Значение не соответствует числовому формату без дробной части |

|

0300400004 |

Значение не соответствует числовому формату c TTT[6] знаками в дробной части |

|

0300400005 |

Значение не соответствует дате |

|

0300400006 |

Недопустимый текст XXX[7] |

|

0300400008 |

Нет значения тега |

|

0300400009 |

Недопустимое значение |

|

0300400010 |

Нарушение формата реквизитов (в том числе сложных). Не заполнен или неверно заполнен реквизит НомерКорр документа NNNN |

|

0300500000 |

Несоответствие диапазону возможных значений элементов файла обмена |

|

0300500001 |

Длина значения элемента меньше или равно минимально допустимому |

|

0300500002 |

Длина значения элемента меньше минимально допустимого |

|

0300500003 |

Длина значения элемента меньше минимального BBB[8] |

|

0300500004 |

Длина значения элемента больше или равно максимально допустимому |

|

0300500005 |

Длина значения элемента больше максимально допустимого |

|

0300500006 |

Длина значения больше максимального MMM[9] |

|

0300600000 |

Значение элемента не соответствует определённому для него шаблону |

|

0300700000 |

Значение элемента не соответствует определённого для него перечню возможных значений элементов |

|

0300700001 |

Должно быть значение тега NNN |

|

0300700002 |

Недопустимое значение. Должно быть XXX |

|

0300800000 |

Элемент файла не соответствует определённым для него требованиям |

|

0300800001 |

Значение не соответствует ИНН. Неправильная длина |

|

0300800002 |

Значение не соответствует ИНН. Недопустимый символ |

|

0300800003 |

Значение не соответствует ИНН. Неправильная контрольная сумма |

|

0300800004 |

Значение не соответствует ИНН ЮЛ. Неправильная длина |

|

0300800005 |

Значение не соответствует ИНН ЮЛ. Недопустимый символ |

|

0300800006 |

Значение не соответствует ИНН ЮЛ. Неправильная контрольная сумма |

|

0300800007 |

Значение не соответствует ИНН ФЛ. Неправильная длина |

|

0300800008 |

Значение не соответствует ИНН ФЛ. Недопустимый символ |

|

0300800009 |

Значение не соответствует ИНН ФЛ. Неправильная контрольная сумма |

|

0300800010 |

Идентификатор файла указан неправильно. Знаки с 13 по 21 не соответствуют КПП |

|

0300800011 |

Идентификатор файла указан неправильно. Знаки с 1 по 10 не соответствуют ИНН ЮЛ |

|

0300800012 |

Идентификатор файла указан неправильно. С 13 по 21 знаки должны быть * |

|

0300800013 |

Идентификатор файла указан неправильно. Знаки с 1 по 12 не соответствуют ИНН ФЛ |

|

0300800014 |

Идентификатор файла указан неправильно. Знаки с 22 по 29 не соответствуют дате |

|

0300800015 |

Идентификатор файла указан неправильно. Знаки с 30 и 31 не соответствуют часам |

|

0300800016 |

Идентификатор файла указан неправильно. Знаки 32 и 33 не соответствуют минутам |

|

0300800017 |

Идентификатор файла указан неправильно. Знаки 34 и 35 знаки не соответствуют секундам |

|

0300800018 |

Идентификатор документа указан неправильно. Знаки с 13 по 21 не соответствуют КПП |

|

0300800019 |

Идентификатор документа указан неправильно. Знаки с 1 по 10 не соответствуют ИНН ЮЛ |

|

0300800020 |

Идентификатор документа указан неправильно. С 13 по 21 знаки должны быть * |

|

0300800021 |

Идентификатор документа указан неправильно. Знаки с 1 по 12 не соответствуют ИНН ФЛ |

|

0300800022 |

Идентификатор документа указан неправильно. Знаки c 22 по 25 должны соответствовать отчетному году |

|

0300800023 |

Идентификатор документа указан неправильно. Знаки c 25 по 33 не соответствуют номеру документа в году |

|

0300800024 |

Неправильная длина ИНН |

|

0300800025 |

Недопустимый символ в ИНН |

|

0300800026 |

Неправильная контрольная сумма в ИНН |

|

0300800027 |

Неправильная длина ИНН ЮЛ |

|

0300800028 |

Недопустимый символ в ИНН ЮЛ |

|

0300800029 |

Неправильная контрольная сумма в ИНН ЮЛ |

|

0300800030 |

Неправильная длина ИНН ФЛ |

|

0300800031 |

Недопустимый символ в ИНН ФЛ |

|

0300800032 |

Неправильная контрольная сумма в ИНН ФЛ |

|

0300800033 |

Неправильная длина КПП |

|

0300800034 |

Недопустимый символ в КПП |

|

0300800035 |

Недопустимое значение. Должно быть XXX |

|

0300800036 |

Ошибка в значении атрибута VVV: неверное количество XXX 2. Должно быть XXX 3 |

|

0300800037 |

Ошибка в значении: неверное количество XXX 2. Должно быть XXX 3 |

|

0300800038 |

Нарушение формата реквизитов (в том числе сложных). Не заполнен или неверно заполнен реквизит ДокПредст документа NNNN |

|

0300800039 |

Нарушение формата реквизитов (в том числе сложных). Не заполнен или неверно заполнен реквизит ОКАТО документа NNNN |

|

0300800040 |

Нарушение формата реквизитов (в том числе сложных). Не заполнен или неверно заполнен реквизит ФИОРук документа NNNN |

|

0300800041 |

Значение элемента (атрибута) должно быть неотрицательным, т.е. 0 и больше 0 |

|

0300800042 |

Значение элемента (атрибута) должно быть отрицательным, т.е. меньше 0 |

|

0300800043 |

Значение элемента (атрибута) должно быть неположительным, т.е. 0 и меньше 0 |

|

0300800044 |

Значение элемента (атрибута) должно быть положительным, т.е. больше 0 |

|

0400000000 |

Ошибки, выявляемые в ходе логического контроля |

|

0400100000 |

Не идентифицирован налогоплательщик, получатель отчётности |

|

0400100001 |

Не найден плательщик по ИННКПП, представленным в файле |

|

0400100002 |

Найденный плательщик снят с учета |

|

0400100003 |

Значение элемента ИдПол XXX не соответствует базе данных (проверяется значение реквизита ИдПол в соответствии с кодом НО) |

|

0400100004 |

ИНН/КПП отправителя не совпадает с ИНН/КПП, которому был отправлен ТК с документами |

|

0400100005 |

ИНН/КПП налогоплательщика не соответствует ИНН/КПП в отправленном транспортном контейнере |

|

0400100006 |

ИНН/КПП абонента не совпадает с ИНН/КПП в отправленном транспортном контейнере |

|

0400200000 |

Ошибки служебной части файла обмена, титульного листа отчётности |

|

0400200001 |

Неверная версия формата XXX . Ее значение должно быть равно XXX |

|

0400200002 |

Ошибка идентификации отчетного периода. Неверное значение номера отчетного периода в документе NNNN |

|

0400200003 |

Неверно задан год отчетного периода в документе NNNN |

|

0400200004 |

Отчетный период не может быть более одного года |

|

0400200005 |

Файл с признаком Вид документа (первичный, с признаком корректировки ) уже зарегистрирован |

|

0400300000 |

Нарушение условия присутствия (отсутствия) элемента (атрибута) |

|

0400300001 |

Нарушено условие обязательности присутствия (отсутствия) элемента (атрибута) в зависимости от присутствия (отсутствия) другого элемента (атрибута) |

|

0400300002 |

Нарушено условие обязательности присутствия (отсутствия) элемента (атрибута) в зависимости от принимаемого им значения |

|

0400300003 |

Нарушено условие обязательности присутствия элемента (атрибута) в зависимости от значения другого элемента (атрибута) |

|

0400300004 |

Нарушено условие выбора элемента из нескольких в зависимости от значения другого элемента (атрибута) |

|

0400400000 |

Нарушение условия значения элемента (атрибута) |

|

0400400001 |

Значение элемента (атрибута) должно быть не больше значения другого элемента |

|

0400400002 |

Значение элемента (атрибута) должно быть больше значения другого элемента |

|

0400400003 |

Значение элемента (атрибута) должно быть не меньше значения другого элемента |

|

0400400004 |

Значение элемента (атрибута) должно быть меньше значения другого элемента |

|

0400400005 |

Значение элемента (атрибута) не принадлежит разрешенному перечню значений |

|

0400400006 |

Значение элемента (атрибута) не принадлежит разрешенному диапазону значений |

|

0400400007 |

Значение элемента (атрибута) не соответствует заданному условию |

|

0400400008 |

Недопустимое (запрещенное) значение элемента (атрибута) |

|

0400400009 |

В значении элемента (атрибута) используются недопустимые буквы, знаки, символы (недопустимое сочетание букв, знаков, символов) |

|

0400500000 |

Иные ошибки |

|

0400500001 |

Обособленные подразделения, указанные в форме № 1-6-Учет, не находятся в одном муниципальном образовании |

|

0400500002 |

На территории выбранного НО ни одно из обособленных подразделений, приведенных в форме № 1-6-Учет, не расположено |

|

0500000000 |

Ошибки, выявляемые при проверке по справочникам |

|

0500100000 |

Значение элемента отсутствует в справочнике |

|

0500100001 |

Значение элемента (атрибута) не найдено в заданном классификаторе (справочнике) |

|

0500100002 |

Значение элемента Код налогового органа представления отчетности в файле отчётности отсутствует в классификаторе Системы обозначений налоговых органов (СОНО) |

|

0500100003 |

Значение элемента файла Версия формата отсутствует в справочнике СППФД/СФНД |

|

0500100004 |

Код, состоящий из первых четырех цифр ИНН ЮЛ, не найден в СОУН |

|

0500100005 |

Код, состоящий из первых четырех цифр ИНН ФЛ, не найден в СОУН |

|

0500100006 |

Код, состоящий из первых четырех цифр КПП, не найден в СОУН |

|

0500100007 |

Регистрационный номер банка /номер филиала отсутствуют в СКО |

|

0500100008 |

ИНН банка отсутствует в СКО |

|

0500100009 |

Банк не включен в перечень банков, отвечающих установленным требованиям для выдачи банковских гарантий |

|

0500100010 |

БИК не включен в справочник БИК РФ |

|

0500200000 |

Значение элемента не определено по совокупности поисковых элементов |

|

0500200001 |

Значение элемента файла Версия формата не соответствует определённому в справочнике СППФД/СФНД |

|

0500200002 |

Значение элемента файла Налоговый период по СППФД не соответствует периодичности представления отчётности (по КНД файла отчётности; по КНД файла отчётности и версии формата) |

|

0500200003 |

Формат с КНД KKK версии VVV действует с DDD |

|

0600000000 |

Ошибки, выявляемые при предоставлении информационных услуг налогоплательщикам в режиме ИОН offline |

|

0600100000 |

Налогоплательщиком не предоставлена в налоговый орган необходимая налоговая и бухгалтерская отчетность |

|

0600100001 |

По указанным в запросе КБК, ОКАТО у налогоплательщика отсутствуют налоговые обязательства на заданную дату |

|

0600100002 |

Информация не может быть предоставлена до исполнения обязательств по представлению отчетности. (В тексте отказа указываются наименование налога, КБК, ОКАТО и срок представления.) |

|

0600100003 |

Последняя представленная налогоплательщиком в налоговый орган налоговая и бухгалтерская отчетность представлена не по каналам связи. |

|

0600100004 |

За запрашиваемый период отсутствует обязанность по представлению налоговой и бухгалтерской отчётности |

|

0600100005 |

По указанным в запросе КБК, ОКАТО отсутствуют данные по КРСБ за запрашиваемый период |

|

0600200000 |

Ошибки в запросе на получение информационной услуги |

|

0600200001 |

Дата запрашиваемых сведений превышает дату запроса |

[1] VVV — имя (код) элемента (реквизита, атрибута, тега) в файле

[2] RRR — номер строки обработанного файла

[3] KKK – количество разделителей

[4] SSS — символ (совокупность символов разделителей)

[5] Где NNNN – идентификатор документа информационной части файла

[6] TTT – количество знаков в дробной части

[7] XXX – значение элемента

[8] BBB – минимальная длина реквизита

[9] MMM – максимальная длина реквизита

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

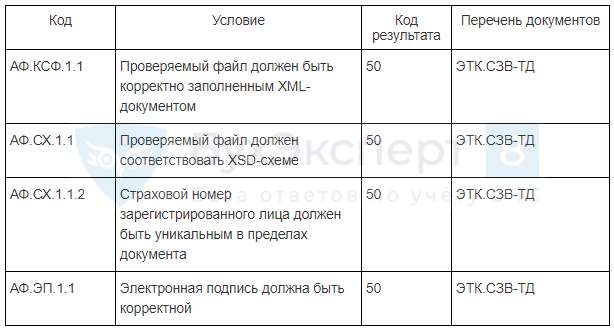

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

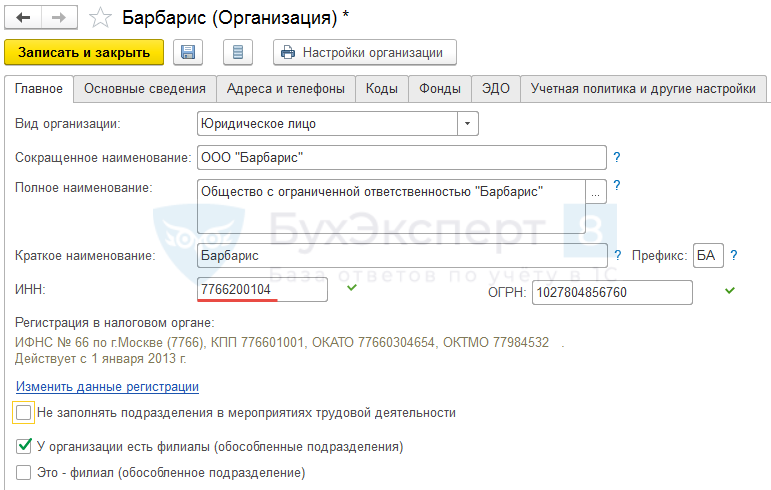

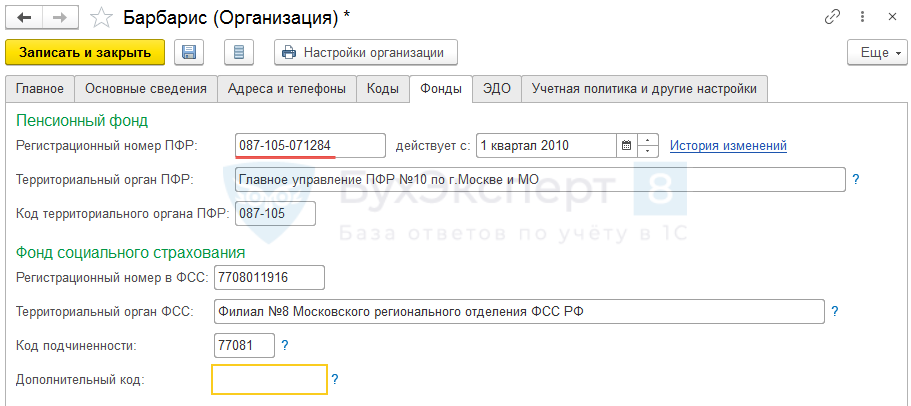

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации (Настройка – Организации) на вкладках Главное и/или Фонды:

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД.

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1).

Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД, однако в базе ПФР еще изменения не произошли. - Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID).

Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах - Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

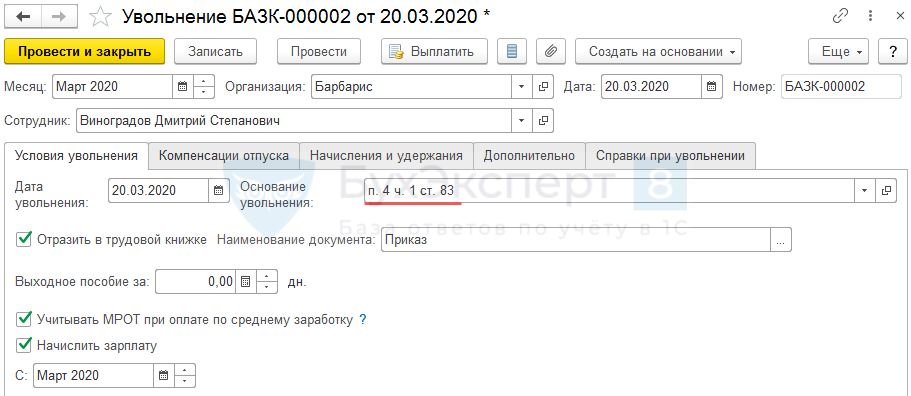

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения.

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

- Заполнение СЗВ-ТД в программах 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С ЗУП

- Примеры заполнения СЗВ-ТД

- О форме СЗВ-ТД

- Как отредактировать данные в СЗВ-ТД

- Как внести UUID кадрового мероприятия вручную

- Как сделать удобнее работу с журналом «Электронные трудовые книжки»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

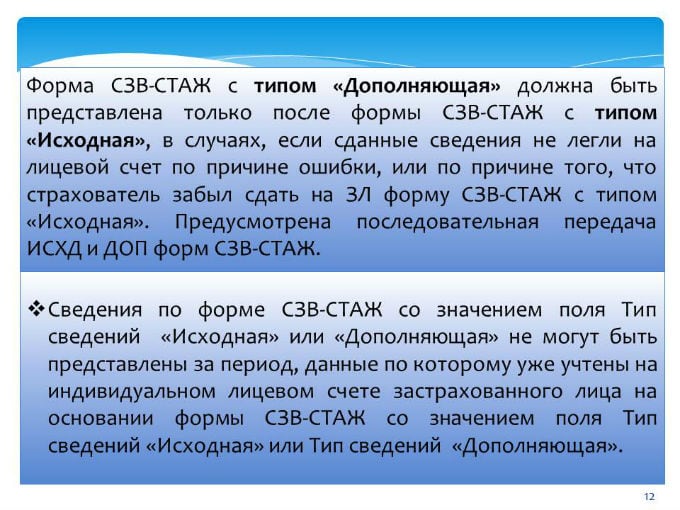

Работодатели, которые заключили с работниками трудовые договоры, договоры гражданско-правового характера, договоры авторского заказа или лицензионные договоры, должны ежегодно отчитываться о страховом стаже своих сотрудников в отделение ПФР по форме СЗВ-СТАЖ (п. 1, п. 2 ст. 11 Закона от 01.04.1996 № 27-ФЗ, п. 1.5 Порядка заполнения формы СЗВ-СТАЖ, утв. Постановлением Правления ПФ РФ от 06.12.2018 N 507п).

Перед тем, как сведения о работниках будут учтены Пенсионным фондом на их лицевых счетах, программа ПФР производит проверку СЗВ-СТАЖ. Код ошибки 50 означает наличие в представленном отчете грубой ошибки, из-за которой СЗВ-СТАЖ проверяющими принят не будет. О том, что означает код ошибки 50 в СЗВ-СТАЖ и как ее правильно исправить, расскажем в данной консультации.

Код результата проверки СЗВ-СТАЖ 50 программа ПФР, в частности, выдает, если нарушена структура файла, отчет заверен некорректной электронной подписью, в отчете содержатся ошибки в данных о страхователе (неверно указаны регистрационный номер ПФР или ИНН), а также при наличие других грубых ошибок, полный перечень которых указан в Правилах проверки Постановления Правления ПФ РФ от 06.12.2018 N 507п. Как мы уже сказали, при наличии кода ошибки 50 СЗВ-СТАЖ принят не будет.

Кстати, при сдаче СЗВ-ТД код ошибки 50 тоже означает, что форма не принята.

Ошибка 50 в СЗВ-СТАЖ: как исправить

Чтобы исправить ошибку (код проверки 50), в ПФР СВЗ-СТАЖ нужно подать заново с типом сведений «Исходная», предварительно устранив неверные данные. Безусловно, СЗВ-СТАЖ подается одним пакетом с формой ОДВ-1 с типом «исходная».

Для того чтобы самостоятельно проверять сформированный отчет, выявлять ошибки и исправлять их до отправления СЗВ-СТАЖ проверяющим, Пенсионный фонд рекомендует установить бесплатные программы проверки персонифицированной отчетности CheckPFR, CheckPO-PD, CheckXml, размещенные на сайте ведомства.

Имейте в виду, в случае обнаружения инспекторами ошибок или несоответствий в персонифицированных формах отчетности, страхователю на исправление этих ошибок отводится пять рабочих дней (абз. 5 ст. 17 Закона от 01.04.1996 № 27-ФЗ).

За опоздание со сдачей отчетности в ПФР, а также за наличие в представленных формах ошибок предусмотрен штраф в размере 500 рублей за каждого застрахованного (абз. 3 ст. 17 Закона от 01.04.1996 № 27-ФЗ).

О том, как правильно заполнить СЗВ-СТАЖ читайте в отдельной консультации.

Подробный алгоритм исправления ошибок в сведениях о стаже мы также приводили в отдельной статье.

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

СЗВ-СТАЖ – это не только про годовую отчетность. Бухгалтер обязан заполнить форму в течение трех дней, если работник подал на увольнение или пенсию. Как правило, в текущем году бухгалтеры формируют отчет только по просьбе работников, так как их заполнение требует много времени и чревато ошибками. В нашей статье вы узнаете не только про коды ошибок в отчете и как их исправить, но и про то, как в принципе избавить себя от проблем.

СЗВ-СТАЖ для работников

Логику иных разработчиков иначе, чем своеобразной, не назовешь. Например, косой крест в графе 14 «Сведения об увольнении застрахованного лица» возможен только в одном случае: дата увольнения – последний день года. Это единственный случай, во всех остальных просто оставьте графу незаполненной.

Возникают казусы и с разделами 4 и 5 формы СЗВ-СТАЖ. Обычно страдают бухгалтеры, которые давно не заполняли рассматриваемую форму. Как правило, указанные разделы программа делает неактивными, и бухгалтер никак не может понять:

- в чем дело, где он не поставил «галочку»;

- почему он не может внести данные по уплатам.

Указанные разделы можно активировать только указанием типа «назначение пенсии». В остальных случаях их заполнять не нужно.

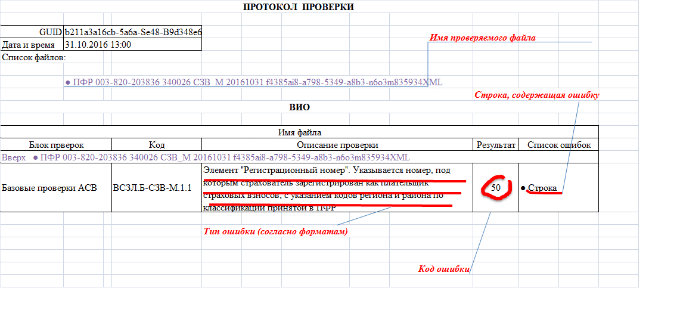

Ситуация с СЗВ-СТАЖ осложнена и тем, что ошибки, которые выдает протокол проверки, чаще всего закодированы. Бухгалтеры получают протоколы, понять которые подчас может только программист:

Однако, если понять, как расшифровываются коды, то можно точно знать, как скоро нужно сдать уточнение (дополнение), и оценить размер бедствия, если компании грозит штраф.

Код 50

Причин появления такого кода немало. Вот как они обозначены постановлением Правления ПФР от 11.01.2017 № 3п (далее – Постановление № 3):

Какая бы ни была причина появления кода 50, итог всегда один – в ПФР не приняли СЗВ-СТАЖ полностью.

Код 30-40

Расшифровку применения кодов 30-40 можно найти в уже рассмотренных нами приложениях к Постановлению № 3, в частности – это:

Приложение 2

Приложение 5

Также коды 30-40 указаны и в приложении 3 к Постановлению № 3:

Наличие в протоколе кода 30 означает, что СЗВ-СТАЖ:

- принят частично;

- необходимо исправление ошибок;

- в исправленном отчете должен стоять тип «Дополняющая» (только по тем лицам, сведения которых не прошли проверку).

Код 40 – это уже лучше. Он означает, что, несмотря на ошибки, отчет все-таки принят. Однако фактическая приемка отчета вовсе не освобождает от необходимости подготовки корректировки.

Код 10-20

Расшифровку самых приятных для бухгалтера кодов смотрите в нескольких приложениях к Постановлению № 3:

Приложение 2

Приложение 3

Приложение 4

Коды 10-20 не предусматривают обязательного представления дополнений и корректировок, однако если ошибки действительно имеют место быть, то лучше не оставлять их так, как есть.

Как исправить ошибки в СЗВ-СТАЖ?

Вполне очевидно, что если отчет не принят полностью, то его надо сдать еще раз. Нюанс здесь только один: такой отчет необходимо сформировать как первичный. Может возникнуть несколько иная ситуация, когда отчет принят, но бухгалтер обнаружил, что:

- сдал СЗВ-СТАЖ не на того человека;

- сотрудник не работал в периоде, который указан в отчете.

В этом случае допустимо отменить отчет. Для этого подается форма СЗВ-КОРР с типом «ОТМН». Дополнить сведения можно не только СЗВ-СТАЖ с типом «Дополняющая», но и:

- СЗВ-КОРР с типом «ОСОБ»;

- СЗВ-ИСХ.

Способ исправления зависит от следующих факторов:

- за какой период нужно уточнить сведения;

- что советуют вам специалисты вашего отделения ПФР.

Например, нередко форму СЗВ-КОРР с типом «ОСОБ» специалисты ПФР рекомендуют оформлять корректировки СЗВ-СТАЖ, не только начиная с отчетности за 2017, но и за периоды до 2017 года.

Как переключиться на решение стратегических задач

СЗВ-СТАЖ – далеко не единственный отчет, на который бухгалтер тратит огромное количество времени только потому что, как правило, сталкивается с ним на регулярной основе только раз в году. Ошибки в отчетности и штрафы – это всегда обидно, даже если они и не многомиллионные.

Особенно, если ты – главный бухгалтер, который должен пояснить шефу, почему не получилось:

- проконтролировать всю отчетность, чтобы выловить ошибку;

- внести исправления за невнимательного подчиненного.

Сокращение штата нерадивых сотрудников даст возможность не тратить время на исправление чужих ошибок и их последствий. Занимайтесь более важными делами, решайте стратегические задачи. Это более благодарное занятие, чем вылавливание и исправление ошибок в «пенсионной» отчетности.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Исправить ошибки в протоколе проверки СЗВ-СТАЖ

В ходе проверки представленных сведений о страховом стаже (СЗВ-СТАЖ) могут возникать различные ошибки, которые обозначаются в протоколе определенными кодами:

|

Код |

Значение |

Что необходимо представить |

|

50 |

Неверная структура файла. Например:

|

СЗВ-СТАЖ с типом «Исходная» («Исх») в течение 5 рабочих дней с момента получения протокола. |

|

40 |

Недопустимые символы или коды в отчете. Например, после фамилии работника поставлена точка, имеются двойные пробелы, лишние дефисы и т.п. |

СЗВ-СТАЖ с типом «Дополняющая» («Доп») на сотрудников, по которым обнаружены ошибки, в течение 5 рабочих дней с момента получения протокола. |

|

30 |

В отчете нет каких-либо блоков и элементов или они неправильно сочетаются между собой. Например:

|

Кроме ошибок с кодами, страхователь может самостоятельно обнаружить неточности в отчете, которые необходимо скорректировать.

|

Ошибка |

Что необходимо представить |

|

Недостоверные сведения в отношении застрахованных лиц, по которым исходный отчет был успешно сдан (данные учтены на лицевых счетах). |

СЗВ-КОРР с типом «Корректирующая» («Кор») по тем лицам, в отношении которых обнаружены ошибки. |

|

Включили в исходный отчет работников, которые не должны были в него попасть, например, уволенные в прошлом году. |

СЗВ-КОРР с типом «Отменяющая» («Отм») по «лишним» сотрудникам. |

|

Забыли включить в отчет работников, например, подрядчиков. |

СЗВ-СТАЖ с типом «Дополняющая» («Доп») по «забытым» сотрудникам. |

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

- Опубликовано 18.02.2021 08:53

- Автор: Administrator

- Просмотров: 5379

Приближается дата сдачи отчета СЗВ-Стаж за 2020 год. В надежде спокойно сдать его к 1 марта 2021 года бухгалтеры его формируют сейчас и при проверке получают ошибку с кодом 50 «Документ не прошел форматно-логический контроль». Паника, страх, и, как результат, переполненные линии консультаций 1С! В этой публикации мы поможем вам разобраться в этом вопросе самостоятельно.

Вот так выглядит ошибка при встроенной проверке 1С.

Однако, если понять, как расшифровываются коды, то можно точно знать, как скоро нужно сдать уточнение (дополнение), и оценить размер бедствия, если компании грозит штраф.

Код 50

Причин появления такого кода немало. Вот как они обозначены постановлением Правления ПФР от 11.01.2017 № 3п (далее – Постановление № 3):

Какая бы ни была причина появления кода 50, итог всегда один – в ПФР не приняли СЗВ-СТАЖ полностью.

Код 30-40

Расшифровку применения кодов 30-40 можно найти в уже рассмотренных нами приложениях к Постановлению № 3, в частности – это:

Приложение 2

Приложение 5

Также коды 30-40 указаны и в приложении 3 к Постановлению № 3:

Наличие в протоколе кода 30 означает, что СЗВ-СТАЖ:

- принят частично;

- необходимо исправление ошибок;

- в исправленном отчете должен стоять тип «Дополняющая» (только по тем лицам, сведения которых не прошли проверку).

Код 40 – это уже лучше. Он означает, что, несмотря на ошибки, отчет все-таки принят. Однако фактическая приемка отчета вовсе не освобождает от необходимости подготовки корректировки.

Код 10-20

Расшифровку самых приятных для бухгалтера кодов смотрите в нескольких приложениях к Постановлению № 3:

Приложение 2

Приложение 3

Приложение 4

Коды 10-20 не предусматривают обязательного представления дополнений и корректировок, однако если ошибки действительно имеют место быть, то лучше не оставлять их так, как есть.

Как исправить ошибки в СЗВ-СТАЖ?

Вполне очевидно, что если отчет не принят полностью, то его надо сдать еще раз. Нюанс здесь только один: такой отчет необходимо сформировать как первичный. Может возникнуть несколько иная ситуация, когда отчет принят, но бухгалтер обнаружил, что:

- сдал СЗВ-СТАЖ не на того человека;

- сотрудник не работал в периоде, который указан в отчете.

В этом случае допустимо отменить отчет. Для этого подается форма СЗВ-КОРР с типом «ОТМН». Дополнить сведения можно не только СЗВ-СТАЖ с типом «Дополняющая», но и:

- СЗВ-КОРР с типом «ОСОБ»;

- СЗВ-ИСХ.

Способ исправления зависит от следующих факторов:

- за какой период нужно уточнить сведения;

- что советуют вам специалисты вашего отделения ПФР.

Например, нередко форму СЗВ-КОРР с типом «ОСОБ» специалисты ПФР рекомендуют оформлять корректировки СЗВ-СТАЖ, не только начиная с отчетности за 2017, но и за периоды до 2017 года.

Как переключиться на решение стратегических задач

СЗВ-СТАЖ – далеко не единственный отчет, на который бухгалтер тратит огромное количество времени только потому что, как правило, сталкивается с ним на регулярной основе только раз в году. Ошибки в отчетности и штрафы – это всегда обидно, даже если они и не многомиллионные.

Особенно, если ты – главный бухгалтер, который должен пояснить шефу, почему не получилось:

- проконтролировать всю отчетность, чтобы выловить ошибку;

- внести исправления за невнимательного подчиненного.

Сокращение штата нерадивых сотрудников даст возможность не тратить время на исправление чужих ошибок и их последствий. Занимайтесь более важными делами, решайте стратегические задачи. Это более благодарное занятие, чем вылавливание и исправление ошибок в «пенсионной» отчетности.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Исправить ошибки в протоколе проверки СЗВ-СТАЖ

В ходе проверки представленных сведений о страховом стаже (СЗВ-СТАЖ) могут возникать различные ошибки, которые обозначаются в протоколе определенными кодами:

|

Код |

Значение |

Что необходимо представить |

|

50 |

Неверная структура файла. Например:

|

СЗВ-СТАЖ с типом «Исходная» («Исх») в течение 5 рабочих дней с момента получения протокола. |

|

40 |

Недопустимые символы или коды в отчете. Например, после фамилии работника поставлена точка, имеются двойные пробелы, лишние дефисы и т.п. |

СЗВ-СТАЖ с типом «Дополняющая» («Доп») на сотрудников, по которым обнаружены ошибки, в течение 5 рабочих дней с момента получения протокола. |

|

30 |

В отчете нет каких-либо блоков и элементов или они неправильно сочетаются между собой. Например:

|

Кроме ошибок с кодами, страхователь может самостоятельно обнаружить неточности в отчете, которые необходимо скорректировать.

|

Ошибка |

Что необходимо представить |

|

Недостоверные сведения в отношении застрахованных лиц, по которым исходный отчет был успешно сдан (данные учтены на лицевых счетах). |

СЗВ-КОРР с типом «Корректирующая» («Кор») по тем лицам, в отношении которых обнаружены ошибки. |

|

Включили в исходный отчет работников, которые не должны были в него попасть, например, уволенные в прошлом году. |

СЗВ-КОРР с типом «Отменяющая» («Отм») по «лишним» сотрудникам. |

|

Забыли включить в отчет работников, например, подрядчиков. |

СЗВ-СТАЖ с типом «Дополняющая» («Доп») по «забытым» сотрудникам. |

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

- Опубликовано 18.02.2021 08:53

- Автор: Administrator

- Просмотров: 5379

Приближается дата сдачи отчета СЗВ-Стаж за 2020 год. В надежде спокойно сдать его к 1 марта 2021 года бухгалтеры его формируют сейчас и при проверке получают ошибку с кодом 50 «Документ не прошел форматно-логический контроль». Паника, страх, и, как результат, переполненные линии консультаций 1С! В этой публикации мы поможем вам разобраться в этом вопросе самостоятельно.

Вот так выглядит ошибка при встроенной проверке 1С.

В чем же дело? Будем разбираться вместе.

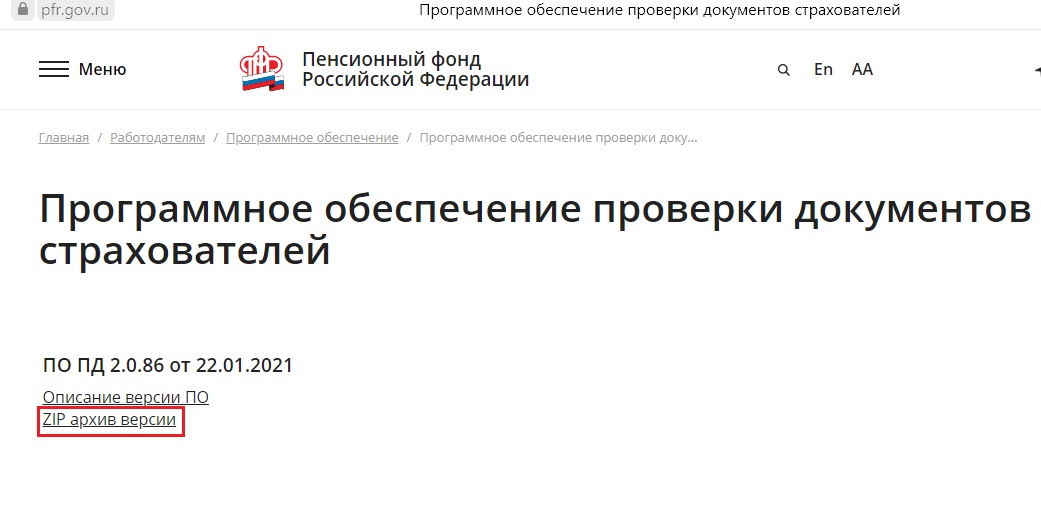

Для проверки отчетности страхователей Пенсионный фонд использует несколько программ:

1. «ПО ПД» — это на данный момент самая современная программа сверки. Она позволяет найти ошибки в таких формах как СЗВ-М, СЗВ-СТАЖ, СЗВ-ИСХ, СЗВ-КОРР и ОДВ-1, начиная с 2017 года.

2. «CheckПФР» — эта программа, предназначена для проверки персонифицированной отчетности за период с 2014 по 2016 год;

3. «CheckXML» — самая старая программа, позволяющая проверить отчетность, сданную до 2014 года.

В 1С встроена программа «CheckПФР», а ПФ РФ сейчас проверяет отчеты программой «ПО ПД». Отсюда и возникает эта ошибка.

Что делать?

Необходимо скачать и установить на свой компьютер бесплатную программу «ПО ПД» с сайта ПФ РФ.

Сейчас как раз доступна версия 2.0.86 от 22.01.2021.

После установки программы на вашем рабочем столе должен появится вот такой ярлык .

Далее возвращаемся в программу 1С к нашему многострадальному отчету СЗВ-Стаж.

Нажимаем кнопку «Выгрузить» и сохраняем этот файл отчета в любом удобном для вас месте.

Затем запускаем скачанную программу «ПО ПД». Нажимаем кнопку «Файлы» и выбираем наш выгруженный файл отчета СЗВ-Стаж.

Программа автоматически начнет проверять ваш отчет.

И вот на этом этапе начинается всё самое интересное!

У вас есть 2 варианта развития событий:

1. Если программа «ПО ПД» показывает вам, что ошибок нет, то смело отправляйте отчет из 1С в ПФ РФ. Да-да, отправляйте прямо тот отчет, который якобы с ошибкой. Это самый идеальный вариант! Придет положительный протокол!

2. Если программа «ПО ПД» показывает, что есть ошибки, то смысла отправлять отчет нет. Надо искать в чем дело в 1С и устранять нарушения.

Ошибки в этом случае могут быть разными: старая версия самого отчета, неверный подписант, задвоенные сотрудники в отчете и т.д.

Также хотим обратить внимание тех пользователей, кто ранее уже скачивал программу «ПО ПД». Вам необходимо убедиться, что и она обновлена до последней версии. Иначе будет так же высвечиваться ошибка (образец ниже).

Автор статьи: Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

-

Что означает код ошибки 50

-

Причины появления кода ошибки 50 в форме СЗВ-СТАЖ

-

Как исправить в СЗВ-СТАЖ ошибку с кодом 50

-

Пример заполнения отчета СЗВ-СТАЖ

Что означает код ошибки 50

Если вы получили протокол проверки от Пенсионного фонда и рядом со столбцом «Описание проверки» увидели «50», это значит, что при заполнении СЗВ-СТАЖ были допущены серьезные ошибки, из-за которых Фонд не может принять отчёт. Речь в данном случае идёт не просто о небольших недочётах, а о неправильной информации, что принципиально важно. Поэтому необходимо исправлять документ целиком и подавать повторно в определённом порядке.

Причины появления кода ошибки 50 в форме СЗВ-СТАЖ

Причин, по которым Фонд не принимает отчёт, может быть несколько:

- неправильное оформление или несоблюдение структуры;

- некорректная информация (ошибки в заполнении ИНН, регистрационного номера, наименовании компании и т.д.);

- некорректные данные о сотрудниках или работодателе (ошибки в ФИО, должности, периодах работы, пропуск важных сведений и т.д.);

- использование неактуального образца формы;

- неверный период отчётности (позже, чем подавалась форма);

- проблемы с электронной подписью (недействительна, ошибки в формате или она ставилась другим человеком без доверенности).

Полный список ошибок, характерных для кода 50, можно проверить в Постановлении Правления ПФ РФ от 06.12.2018 г. № 507п.

Решение проблемы будет зависеть от самой причины. Для начала необходимо внимательно перепроверить файл, найти ошибку и действовать соответственно.

Например:

1. Проблема в электронной подписи. Допустим, у представителя, который подавал отчёт, нет необходимой доверенности. Нужно как можно быстрее оформить доверенность и направить ее в ПФР. Затем повторно сдать отчёт. Если подпись устарела или произошел сбой в системе — нужно проверить актуальность данных в личном кабинете на Госуслугах или в Едином портале ЭП. Исправить ошибки, подтвердить актуальность в системе и после этого подать отчёт снова.

2. Ошибки в структуре. Нужно заполнить документ заново в соответствии со всеми нормами к структуре и формату. Требования перечислены в Постановлении правления Пенсионного фонда РФ от 7 декабря 2016 № 1077п.

3. Недостаток информации. Если в протоколе содержится сообщение по типу «Содержимое элемента “…” неполно …», нужно перепроверить документ и добавить необходимые блоки в структуру. Обычно в том же сообщении содержится информация, которую требуется дополнительно указать.

4. Несоответствие данных. Программа Фонда проверяет все данные (ИНН, регистрационный номер и другие) о работодателе и сотрудниках по информации в своей базе. Нужно проверить учётные программы, учредительные документы,уведомление из регистрационного фонда. Возможно, какая-то информация устарела или поменялась. Найти несоответствие, исправить данные в учётной системе, и уже потом оформлять новый файл. Если же все данные актуальны, а в отчёте была опечатка, нужно просто оформить его правильно и подать.

4. Указан неправильный период. Сдавать отчётность можно исключительно за предыдущие месяцы. К примеру, в мае можно сдать отчёт за апрель и предыдущие месяцы, но за будущие — нельзя. Нужно тщательно соотнести все сроки и проставить дату правильно.

Также следует проверить актуальность вашего ПО. Важно, чтобы программы обновлялись автоматически, а XML-файлы полностью соответствовали схеме XSD. Документация, которую будут формировать устаревшие сервисы, не будет приниматься программой ПФР автоматически.

Как исправить в СЗВ-СТАЖ ошибку с кодом 50

Порядок исправления ошибок и повторной подачи документа не сложный, но и здесь есть обязательные нюансы.

Во-первых, лучше оформлять новый документ. Если программа Фонда получит скорректированный файл с прежним именем, она вероятнее всего автоматически его не примет.

Во-вторых, важно обратить внимание на тип файла. Так как отчёт был полностью не принят и вы подаете его заново, форма должна значиться как «Исходная».

Пример правильного оформления типа файла

В-третьих, важно помнить о сроках. По закону, на исправление документа и повторную подачу в Фонд у работодателя есть ровно 5 рабочих дней. Если он опоздает, ему назначат штраф (500 рублей на каждого застрахованного сотрудника, и в разы больше — для организаций).

Также штрафные санкции в размере 300-500 рублей применяются к должностному лицу, ответственному за сдачу СЗВ-СТАЖ.

Документ необходимо подавать вместе с формой ОДВ-1. Важно, чтобы ключевые данные в обоих файлах совпадали.

Пример заполнения отчета СЗВ-СТАЖ

В качестве примера представим вам образец вымышленной фирмы ООО «Импульс», чтобы вы могли рассмотреть формат заполнения и структуру файла.

Образец правильного заполнения формы СЗВ-СТАЖ

Даже опытный бухгалтер не застрахован от ошибок. Но законодательство предусматривает подобную случайность и определяет порядок их исправления. Главное — сделать это правильно и вовремя.

Если вы хотите корректно оформить повторную форму и избежать новых ошибок, можно обратиться к сервису онлайн-бухгалтерии от «Моё дело». Здесь вы сможете скачать все необходимые бланки, либо заполнить их с подсказками непосредственно в сервисе.

ПОПРОБОВАТЬ БЕСПЛАТНО

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Электронный документооборот так же, как и бумажный, не исключает появления различного рода ошибок. В частности, проблемы появляются на этапе сдачи сведений о страховом стаже сотрудников организации в органы ПФР. Если при отправке формы СЗВ-СТАЖ были допущены неточности, то отчет возвращается отправителю с отрицательным протоколом, кодом допущенной ошибки 50 и рекомендациями по ее исправлению. Сегодня мы рассмотрим ситуацию, когда появляется ошибка 50 в отчёте СЗВ-СТАЖ (отчет полностью не принят), и определим основные пути ее решения.

Содержание

- Причины появления ошибки с кодом 50 в отчётности СЗВ-СТАЖ

- Способы устранения ошибки с кодом 50

- Использование актуального ПО

- Исправление ситуации с ЭП

- Корректировка структуры документа

- Соответствие ИНН

- Верная постановка кода

- Правильные сроки сдачи отчета

Причины появления ошибки с кодом 50 в отчётности СЗВ-СТАЖ

Пользователи, сталкивающиеся с кодом ошибки 50 в СЗВ-СТАЖ, так объясняют причины возникновения проблемы:

- Нарушение структуры отсылаемого на проверку файла.

- Некорректный ввод ИНН организации.

- Присвоение Пенсионным фондом неверных цифр в регистрационном номере файла.

- Отсутствие нужных блоков или пометок в элементах формы.

- Неверный формат поставленной ЭП.

- Наличие неправильной пометки в корректируемом отчете.

- Некорректное указание периода.

А теперь рассмотрим решение вышеуказанных проблем.

Способы устранения ошибки с кодом 50

Для начала стоит отметить, что в любой системе есть недоработки и сбои. Но немаловажную роль играет и человеческий фактор. Бывает, что вроде бы и смотрели внимательно, и заполняли правильно, а файл вернулся из ПФР с отрицательным протоколом и описанием ошибок. Фонд так же, как и организации, заинтересован в быстрой и корректной сдаче отчета. Поэтому отчет с ошибками необходимо как можно скорее скорректировать и снова сдать.

Использование актуального ПО

Если ошибка 50 в СЗВ-СТАЖ вышла в случае неверного заполнения XML-документа или несоответствия схеме XSD, то необходимо проверить установленное ПО и использовать только те программы, которые обновляются самостоятельно. В этом случае формат сдаваемых отчетов всегда будет верным.

Исправление ситуации с ЭП

Если произошел сбой в электронной подписи, либо информация подавалась представителем, не имеющим доверенности, то отчет тоже не примут. Необходимо как можно скорее проработать эти моменты и решить проблему – подписать документ действительной ЭП или отправить в Пенсионный фонд доверенность представителя.

Корректировка структуры документа

Также ошибка может появиться в случае отсутствия нужного блока в отсылаемом на проверку документе. Отчет возвращается с кодом ошибки 50 и сообщением формата “Согласно DTD и схеме, содержимое элемента “{…}ЗЛ” неполно. Требуется: “{…} Стажевый период”. Весь файл просматривается заново и добавляется не найденный системой блок с информацией о стажевом периоде работников.

Соответствие ИНН

Программа Пенсионного фонда проверяет ИНН или регистрационный номер компании на соответствие информации, содержащейся в базе. В случае несовпадений отчет также возвращается на корректировку. Необходимо срочно проверить сведения и отправить отчет обратно.

Верная постановка кода

Бывает, что сотрудник, отвечающий за подачу документов, в строке “Тип формы” неверно ставит код, и вместо исходной формы в ПФР уходит дополняющая, что тоже является ошибкой.

В первый раз за месяц всегда сдается исходная форма с типом “исхд”. В случае, когда в вернувшийся отчет были внесены дополнения и корректировки, тип сведений меняется на “доп” (дополнительные), а когда информация отменяется – на “отмн”. Если организация впервые сдает ежемесячный отчет с любым типом сведений, кроме “исхд”, то фонд сразу вернет его с отрицательным протоколом. Это поможет устранить ошибку 50 при подаче отчёта СЗВ-СТАЖ.

Правильные сроки сдачи отчета

Не рекомендуется сдавать отчет досрочно (хотя это не запрещено законом), так как в этом случае он тоже вернется отправителю с отрицательным протоколом. Установленный срок сдачи – не позже 15 числа месяца, следующего за отчетным.

Если организации по каким-либо причинам надо сдать отчет раньше, делать это можно, начиная с первого числа следующего месяца.

Код ошибки 50 в СЗВ-СТАЖ предусмотрен для грубых ошибок, к примеру в регистрационном номере, ИНН и т. п. Для вас это значит, что отчет не сдан. Перепроверьте его и отправьте форму с типом «Исходная» снова.

Кроме того проверить правильность заполнения сопровождающей СЗВ-СТАЖ формы ОДВ-1. Если они не сходятся (например, реквизит «Наименование (краткое)»), то ПФР также пришлет протокол с кодом ошибки 50.

Форму ОДВ-1 также сдавайте с типом исходная. Здесь заполните:

- разделы 1-3 — в обязательном порядке;

- раздел 5 — при необходимости.

Об отличиях в СЗВ-СТАЖ и ОДВ-1 читайте здесь.

Обе формы подайте в установленный срок. Для отчета за 2021 год это 01.03.2022.

Программа проверки может выдавать также следующие коды ошибок:

- 40 — отчет содержит ошибки, но принят. Он означает ошибку в коде должности, профессии, дающей право на льготную пенсию. От вас требуется сдача формы с типом «КОРР» по физлицам с ошибочными данными.

- 30 — отчет принят частично, т.е. не по всем работникам. Это в том числе возможно, если допущены ошибки в Ф.И.О., СНИЛС и т.п. Сдайте форму с типом «Дополняющая».

- 20 и 10 — это предупреждения. Вносить исправления не обязательно, но если вы всё же решите это сделать, подайте СЗВ-СТАЖ с типом «КОРР».

Посмотреть подробное соответствие кодов ошибкам можно в приложениях к постановлению Правления ПФР от 06.12.2018 № 507п, которым утверждена в том числе и форма СЗВ-СТАЖ.

Построчный алгоритм заполнения и готовый образец СЗВ-СТАЖ — 2021 смотрите в «КонсультантПлюс». Сделать это можно бесплатно, оформив пробный доступ к системе.

Рекомендуем также наш чек-лист по заполнению СЗВ-СТАЖ.