Ошибки допускают все — это нормально. Но что делать, если вы ошиблись на едином государственном экзамене? Точно не паниковать — всё поправимо. Надо лишь знать правила, по которым вносятся исправления в бланк регистрации и ответов.

Вот об этом мы и поговорим в статье. Читайте нашу статью — и вы поймёте, как исправить ошибку в бланке ЕГЭ. А также узнаете, где посмотреть ошибки ЕГЭ, проверяя результаты экзаменов.

Ещё больше полезной информации ищите в нашем Telegram-канале. А чтобы заказывать работы выгодно, следите за акциями и скидками от компании.

Нужна помощь?

Доверь свою работу кандидату наук!

Как исправлять ошибки в ЕГЭ

Каждый год выпускники 11 классов сдают единый государственный экзамен по русскому, математике и одному-двум дополнительным предметам. Что же так пугает школьников Москвы и других городов России в ЕГЭ? Одна из причин — высокие требования к заполнению регистрационных форм. Ведь результаты в первую очередь проверяют компьютеры, а не живые люди.

Однако на самом деле в этом есть и свои плюсы. Ведь раньше даже за пару помарок в итоговой работе могли существенно снизить оценку. А теперь участники ЕГЭ получили официальное право на ошибку. Количество максимально допустимых исправлений варьируется от 6 до 12. Всё зависит от типа заданий. Самое сложное в этом случае — это запомнить, как грамотно устранять ошибки и где писать верные ответы.

Стресс и волнение могут привести к ошибкам. Поэтому лучше несколько раз проверить ответы на каждое задание, прежде чем сдавать бланки на проверку.

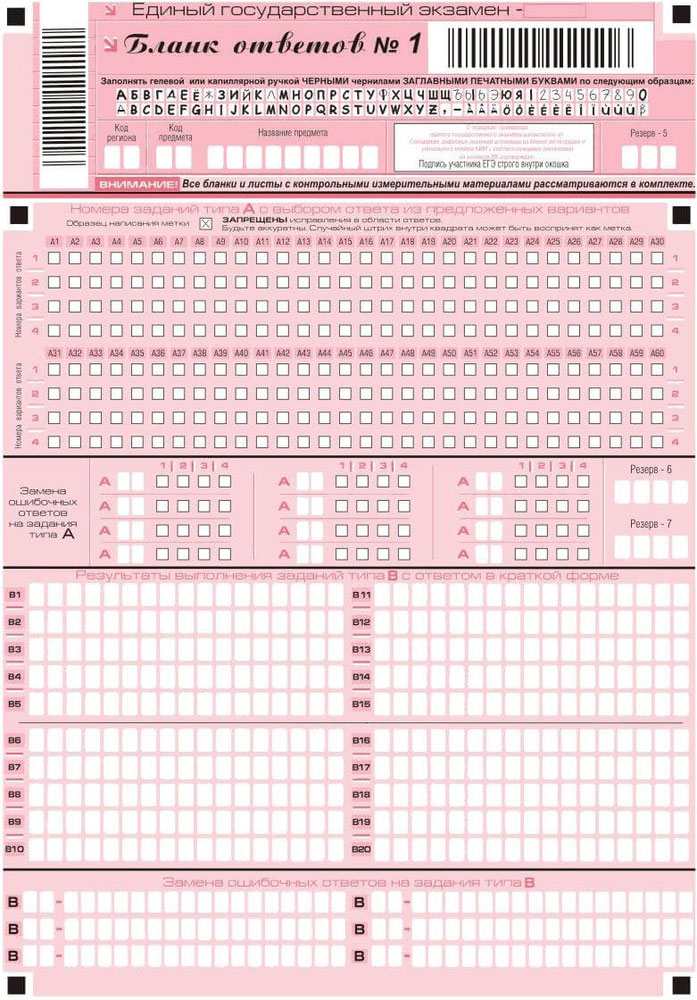

Правила исправления ошибок в бланке ЕГЭ

Так как же заменить неверный ответ? Воспользоваться чётким алгоритмом:

- Найдите внизу страницы поле «Замена ошибочных ответов на задания».

- В первой клетке ставим номер задания, ответ на который необходимо исправить.

- В клеточках, которые идут после тире, вписываем верный ответ.

- Пишем разборчиво и только чёрной ручкой! Иначе компьютер не сможет определить даже правильный ответ, если цвет чернил будет другим.

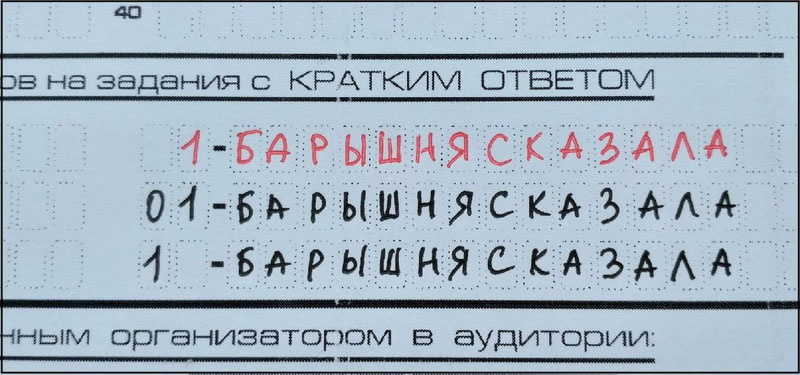

Красным в примере указано неверное заполнение бланка:

Сколько ошибок можно допустить в ответах? Для заданий типа А, в которых нужно выбрать правильный ответ, можно вносить до 12 изменений. А вот для заданий типа В, требующих краткий письменный ответ — допустимо лишь шесть исправлений.

А что делать, если ученик хотел внести изменение, вписал номер задания, а потом увидел, что исправлять нечего? Оставлять поле пустым не стоит. Иначе компьютер расценит это как ошибку — при подсчёте результатов всегда учитываются последние изменения. Поэтому стоит либо продублировать верный ответ, либо зачеркнуть уже написанный номер.

Кстати! Для наших читателей сейчас действует скидка 10% на любой вид работы.

Что делать, если ошибка в самом бланке регистрации ЕГЭ

Несмотря на то, что школьники учатся заполнять бланки ЕГЭ заранее и даже могут самостоятельно практиковаться на сайте Федерального института педагогических изменений, на самом экзамене некоторые участники теряются и могут испортить регистрационную форму.

Это типичная ошибка, которую может допустить каждый. Если же такое произошло с вами, сразу подходите к организатору. Он проверит бланк и примет одно из двух решений:

- Заменит бланк регистрации и выдаст новый пакет документов, если учащийся ещё не начал выполнять задания.

- Запишет ученика на резервную дату, если последний не только испортил бланк регистрации, но и успел выполнить часть заданий.

Чтобы исправить ошибки в бланке ЕГЭ, не стоит пользоваться замазками, ластиками и другими приспособлениями. Это запрещено и приведёт к снижению общего количества баллов за государственный экзамен.

Как посмотреть ошибки в ЕГЭ

Единый государственный экзамен позади, осталось только дождаться результатов. Как правило, они будут готовы через неделю или две.

Как же увидеть итоговые баллы за ЕГЭ? Есть несколько способов. Например, за ними можно будет прийти в школьное учреждение, где выпускники сдавали ЕГЭ, заказать результаты на сайте государственных услуг или же обратиться на официальный ресурс вашего региона.

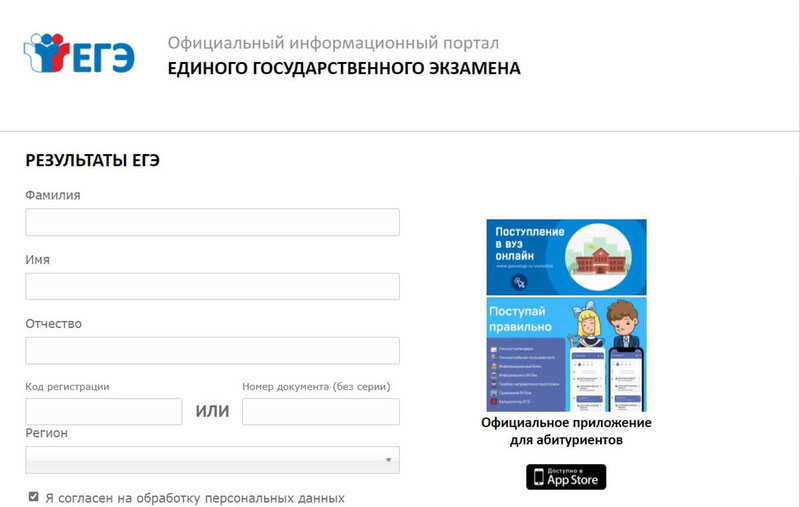

Все эти способы помогут узнать баллы за экзамены. А можно ли посмотреть ошибки, которые ученик допустил в ЕГЭ? Да! Для этого стоит воспользоваться официальным информационным порталом единого государственного экзамена.

Как проверить ошибки ЕГЭ на портале

Как узнать ошибки в ЕГЭ на информационном портале? Воспользоваться понятной инструкцией, которая поможет быстро разобраться в нюансах:

- Заполнить форму авторизации.

- Ввести полное ФИО и регион.

- Вписать код регистрации, который выдали участнику на ЕГЭ.

- Или же вписать номер документа, удостоверяющего личность, который предъявляли на ЕГЭ.

- Ввести специальный код, указанный на картинке.

- Поставить галочку, согласившись на обработку персональных данных.

- Зайти в личный кабинет.

Если вы выполнили все необходимые шаги, а сайт не хочет впускать в систему, скорее всего регион, в котором вы проживаете, пока не работает с этим сервисом. А значит, стоит обратиться в региональный центр обработки информации.

Если всё получилось, то в личном кабинете вы сможете найти много полезной информации:

- список экзаменов с датами и статусами;

- результаты за тестовую часть ЕГЭ, которую проверяет компьютер, а также данные о максимальном и вашем балле;

- результаты за вторую часть ЕГЭ, которая оценивалась экспертами, с подробным ответом по каждому заданию;

- результаты по итоговому сочинению или изложению по русскому языку с комментариями;

- отсканированные копии бланков вашего ЕГЭ;

- перечень поданных апелляций и их статус.

Именно здесь можно не только посмотреть итоговые баллы по каждому предмету, но и ошибки, допущенные на ЕГЭ.

Что делать, если результатов нет

Зашли на сайт, ввели все данные, но не можете найти результаты? У такой ситуации может быть несколько объяснений:

- возможно, вы ввели некорректные или чужие данные, проверьте их ещё раз;

- возможно, результаты ещё не успели загрузить на сайт — смотрите, под каким статусом данный экзамен проходит в системе.

В последнем случае нужно немного подождать и проверить результаты через пару часов.

Надеемся, теперь вы не боитесь ошибок в ЕГЭ и знаете, как их правильно исправлять в регистрационных бланках. И, конечно, не потеряетесь на сайте проверки итоговых результатов.

Посмотри примеры работ и убедись, что мы поможем на совесть!

Высоких вам баллов за единый государственный экзамен и лёгкого поступления в желаемый вуз! А если понадобится помощь в учёбе — смело обращайтесь в студенческий сервис. Наши эксперты помогут качественно написать любую контрольную, курсовую или дипломную работу.

21.08.2017

Сапер, согласно поговорке, ошибается лишь один раз. Для бухгалтера ошибка в большинстве случаев не столь критична. Но только если ее вовремя исправить. Как именно? Исправлять бухгалтерские ошибки следует по правилам, установленным нормативными документами. Универсального подхода к решению этой проблемы не существует.

Обсудим способы исправления ошибок в документах, оформленных на бумажных носителях. Ошибиться можно при составлении первичного учетного документа, регистра бухгалтерского учета, формы бухгалтерской отчетности, налоговой декларации или расчета. При этом исправлению поддается не каждый документ. В некоторых случаях его придется оформлять заново.

Первичные учетные документы

Часть 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» допускает исправления в первичных учетных документах с оговоркой: «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

В какие первичные документы не вносят исправления

Сначала разберемся, в какие первичные документы вносить исправления нельзя.

Во-первых, не подлежат исправлению кассовые документы – приходные и расходные кассовые ордера (п. 4.1, п. 4.7 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»). Иные документы, создаваемые в процессе ведения кассовых операций (например, кассовую книгу), исправлять можно.

Помимо кассовых ордеров, недопустимо исправлять бланки строгой отчетности. Пункт 10 Постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» гласит: бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Наконец, не допускаются ошибки в банковских документах (п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н). Так, исправление в платежном поручении банк воспримет как нарушение целостности распоряжения на перевод денежных средств. Распоряжение с таким дефектом исполнению не подлежит (п.п. 2.1.–2.4 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

В какие первичные документы можно вносить исправления

В иных случаях исправления в «первичку» вносить можно. На основании Федерального закона «О бухгалтерском учете» исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Между тем из данной лаконичной формулировки неясно:

- можно ли ошибочную запись замазать корректирующим средством;

- кто подпишет исправления в отсутствие работника, допустившего ошибку.

Давайте разбираться.

На основании Федерального закона «О бухгалтерском учете» (ч. 1 ст. 30) правила ведения бухгалтерского учета, утвержденные уполномоченными федеральными органами исполнительной власти до принятия данного закона, применяются в части, ему не противоречащей.

Порядок исправления ошибок в первичных документах был установлен Положением о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105). Пункты 4.1–4.3 Положения разъясняют:

- в тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются;

- для исправления ошибки в первичных документах зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы;

- зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное;

- исправление ошибки в первичном документе должно быть оговорено надписью «исправлено».

Актуальность данного порядка подтверждена письмом Минфина России от 31.03.2009 № 03-07-14/38.

Обратите внимание

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (Письмо Минфина России от 04.02.2015 № 03-03-10/4547).

А если под исправлением невозможно поставить подпись работника, составившего документ? Предположим, он уволился, заболел, находится в командировке или в отпуске.

Нормативными документами данный вопрос не урегулирован. Поэтому способ внесения исправлений при таких обстоятельствах компания вправе разработать самостоятельно (письмо Минфина России от 22.01.2016 № 07-01-09/2235).

Так, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности…). В этот же перечень можно включить лиц, уполномоченных на подписание исправлений за отсутствующего работника. Например, можно оговорить, что исправления подписывает то же лицо, которое наделено правом подписывать аналогичные документы.

Отдельные авторы предлагают производить исправления на основе доверенности. Но мы эту точку зрения не разделяем. Дело в том, что доверенность – инструмент гражданско-правовых отношений. Между тем трудовая функция подлежит личному исполнению (ст. 15 ТК РФ). Примечательно, что в Трудовом кодексе термин «доверенность» вообще не упоминается. Кроме того, в доверенности в качестве представителя необходимо указать конкретное лицо (п. 1 ст. 185 ГК РФ). А в ситуации прекращения трудового договора с работником это заведомо невозможно.

Поскольку ведение бухгалтерского учета организует руководитель экономического субъекта, именно он полномочен на принятие решений о том, кто именно подпишет исправления вместо отсутствующего работника. Да и вообще: где это видано, чтобы работник самостоятельно назначал себе «заместителя»?

Корректирующий документ

Для составления «первички» вы вправе использовать форму универсального передаточного документа (УПД). Если возникла необходимость его исправить – воспользуйтесь формой универсального корректировочного документа (УКД) на основе формы корректировочного счета-фактуры, рекомендованной ФНС России письмом от 17.10.2014 № ММВ-20-15/86@.

Счета-фактуры

Порядок исправлений счетов-фактур определен постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 7 разд. II приложения № 1).

В зависимости от характера ошибки вам придется либо составить новый счет-фактуру – корректирующий, либо внести исправления в имеющийся. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами.

Например, если в счете-фактуре неверно указано наименование реализуемого товара, то необходимо составить новый счет-фактуру. В противном случае налогоплательщик утрачивает право на вычет НДС (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252).

Регистры бухгалтерского учета

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

P. S. В общем, не ошибается лишь тот, кто ничего не делает.

Источник: Бухгалтерия.ру

Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

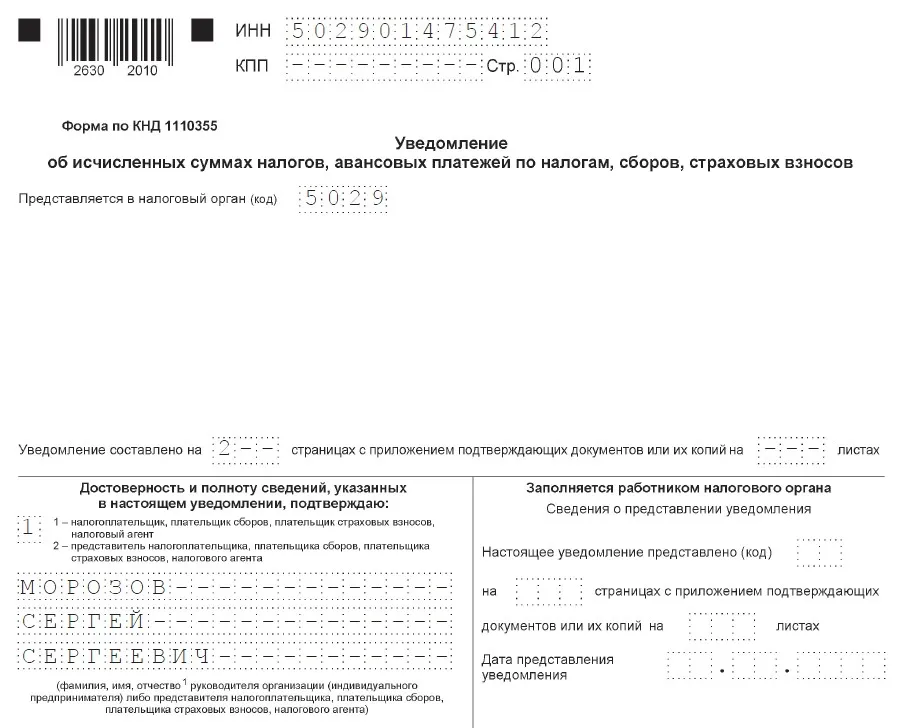

Уведомление об исчисленных суммах налога: вкратце о главном

Уведомление сдается только в двух случаях:

-

Если по платежу не предусмотрена сдача отчетности.

-

Если срок уплаты платежа наступает раньше сдачи декларации (расчета).

Таким критериям соответствуют несколько платежей:

-

УСН – в отношении авансов за I квартал, полугодие и 9 месяцев.

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

-

ЕСХН – по авансовому платежу за полугодие.

Срок сдачи до 25 июля.

-

Имущественные налоги организаций – земельный, транспортный, налог на имущество.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

-

Налог на прибыль для налоговых агентов.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

-

Страховые взносы за сотрудников.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

-

НДФЛ за сотрудников.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

-

Ошибка в сумме платежа.

-

Ошибка в реквизитах (КБК, ОКТМО налоговый или отчетный периоды).

-

Ошибка в платежке, которая заменяет уведомление.

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Напомним, что уведомление подается по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (КНД 1110355). Отдельной корректирующей формы для исправления ошибок в первичном уведомлении законом не предусмотрено.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

-

Изменения вносятся только в части ошибочных данных, а не всего уведомления.

-

Скорректированное уведомление можно направить в налоговую инспекцию тем же способом: на бумаге или в электронной форме.

-

Не требуется подача корректировки, если после уведомления с ошибкой была подана декларация или расчет.

-

Ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС.

Исправление ошибки в сумме платежа

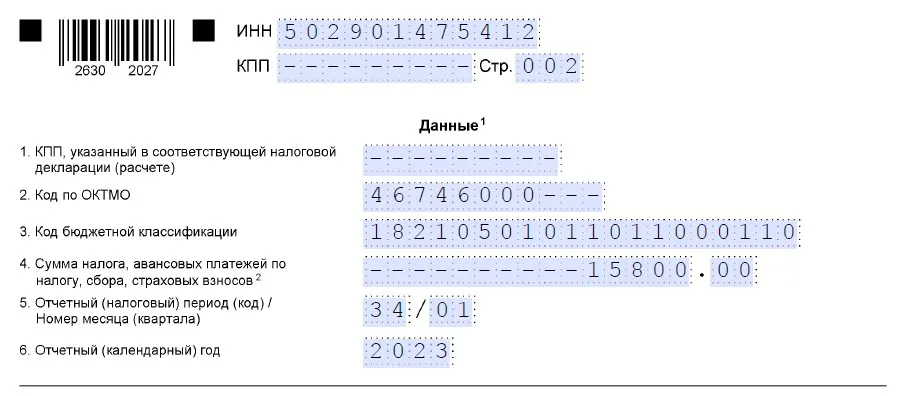

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

-

Продублировать данные, отраженные на Титульном листе.

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

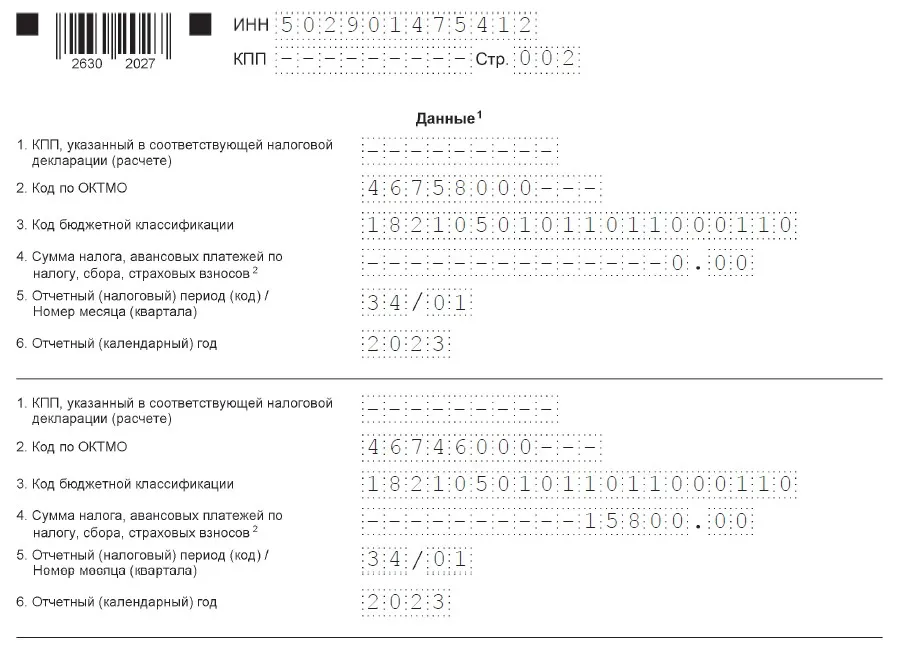

Скорректировать сумму платежа в разделе «Данные». Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения. Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление: Это более сложный вариант. Для корректировки реквизитов уведомления нужно: В разделе «Данные» заполнить два блока строк 1-6. В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0». Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса. Продублировать данные, отраженные на Титульном листе. ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление: ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук. Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах. Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов. Все про налоги, клиентов, ценообразование, аутсорсинг. Реклама: ИП Мемрук, ИНН: 772074952763

Исправление ошибки в реквизитах уведомления

Исправление ошибки в платежке-уведомлении

Телеграм-канал Евгении Мемрук BIZNESINALOGI

Дата публикации: 13.05.2022 10:26

Общие правила:

1.При смене руководителя (лица, имеющего право действовать без доверенности) заявителем выступает вновь назначенный руководитель. Вновь назначенный руководитель свою подпись в заявлении Р13014 заверяет у нотариуса. После этого заявление по форме Р13014 направляется в регистрирующий орган (г. Улан-Удэ, ул. Борсоева, 11а) лично, по почте либо сдается в филиалы МФЦ.

2. Заявителем в заявлении, кроме создания ЮЛ, может быть только руководитель ЮЛ.

3. Заявления на внесение изменений в ЕГРЮЛ, реорганизацию, ликвидацию можно заполнить прямо на сайте ФНС России (не скачивая никакой программы), подписать его усиленной ЭЦП руководителя и направить в регистрирующий орган, не выходя из офиса. При необходимости его можно распечатать либо просто сохранить в виде файла.

4. В заявлении заполняются только те Листы, по которым вносятся изменения. Остальные Листы не заполняются и не прикладываются.

5.При добавлении документов, которые должны быть приложены к заявлению (к примеру: решения, приказы, уставы, положения, изменения к ним) необходимо правильно выбирать наименование документа из справочника:

К примеру, вы вносите изменения в устав организации, устав в новой редакции или новые изменения к уставу должны быть вложены в документ с наименованием «Устав» или «Изменения в учредительный документ ЮЛ» — это важно, потому что на уставе проставляется штамп регистрирующего органа о его государственной регистрации; Если устав будет вложен в документ с наименованием «Иной документ…», то штамп не проставится.

Приказ об утверждении изменений к уставу (или утверждения устава в новой редакции) – выбираете документ с наименованием «Решение о внесении изменений в учредительный документ ЮЛ, либо иное решение или документ, на основании которого вносятся данные изменения».

Общества с ограниченной ответственностью могут использовать типовые уставы (на сайте ФНС воспользуйтесь сервисом «Типовой устав»).

6. Каждый документ вкладывается в отдельный файл (к примеру, заявление – первый файл, приказ — второй файл, устав – третий файл).

7.Указание в заявлении электронного адреса на последней странице заявления обязательно – по указанному адресу направляется результат государственной услуги в виде Листа записи или решения об отказе.

8. Результат госуслуги НЕ обязательно получать на бумаге. Документ приходит на электронный адрес, подписанный ЭЦП ФНС России и равнозначен бумажному носителю.

Документы, которые необходимо представлять при том или ином виде государственной регистрации:

ПЕРЕЧЕНЬ ДОКУМЕНТОВ

представляемых для регистрации изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ (назначение нового руководителя)

1.Заявление формы Р13014, утвержденного приказом ФНС России от 01.11.2021 № ЕД-7-14/948@ «О внесении изменений в приложения к приказу ФНС России от 31.08.2020 № ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации (далее – Заявление по форме Р13014), с указанием кода причины «2» — изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «И» стр. 1 «Сведения о лице, имеющем право без доверенности действовать от имени юридического лица» на должностное лицо, прекращающее полномочия: заполняется раздел 1 – цифровое значение «2» и раздел 2 – отражается только Ф.И.О. и ИНН физического лица;

— Лист «И» стр. 1-2 «Сведения о лице, имеющем право без доверенности действовать от имени юридического лица» на вновь назначенное должностное лицо: заполняется раздел 1 цифровое значение «1», раздел 2 – НЕ заполняется, раздел 3 – заполняются сведения Ф.И.О., все персональные его данные и наименование должности;

— «Лист «П» стр.1, стр. 2 «Сведения о заявителе» заполняется на вновь назначенное должностное лицо.

Итого 6 страниц.

2.Приказ о назначении должностного лица.

Следует учитывать, что срок представления заявления по смене руководителя – в течение 7-ми рабочих дней с момента назначения должностного лица. Иначе за несвоевременное представление заявления вновь назначенное должностное лицо привлекается к административной ответственности по ч. 3 ст. 14.25 КоАП РФ. Санкция – предупреждение или штраф в размере 5000 рублей.

Внимание! Допускаются ошибки в заполнении ИНН руководителей, заявителей, указываются недействительные паспортные данные (просроченные в связи с достижением возраста, утерянные).

Заполнение недействительных паспортных данных влечет к привлечению должностного лица к административной ответственности по ч. 5 ст. 14.25 КоАП РФ за представление заведомо ложных сведений. Санкция — дисквалификация.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в учредительный документ в новой редакции в электронном виде

1. Заявление формы Р13014 с указанием кода причины направления заявления «1» — внесение изменений в учредительный документ юридического лица; для значения 1 указать значение 1

В Заявлении по форме Р13014 должны быть заполнены:

— титульный лист;

— «Лист «П» стр.1 — 2 «Сведения о заявителе». Электронный адрес на стр. 2 должен быть указан в обязательном порядке.

Итого — 3 страницы. Если нет иных изменений. Заполнять в таком случае Листы «А» и «Б» Заявления по форме Р13014 не нужно (если наименование и адрес не меняются).

2. Решение об утверждении устава в новой редакции.

3. Устав в новой редакции.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений, внесённых в учредительный документ юридического лица в новой редакции в электронном виде

при изменении наименования

1.Заявление формы Р13014, с указанием кода причины «1» — внесение изменений в учредительный документ юридического лица; для значения 1 указать – значение 1

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «А» «Наименование юридического лица»;

— «Лист «П» стр1, стр 2 «Сведения о заявителе».

Итого 4 страницы.

2. Решение о переименовании и утверждении устава в новой редакции.

Важно!!! Новое наименование юридического лица в листе А должно соответствовать наименованию в новом уставе, а также в решении о переименовании.

3. Устав в новой редакции.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в устав в электронном виде

(в виде изменений и (или) дополнений в устав)

1.Заявление формы Р13014, с указанием кода «1» причины — внесение изменений в учредительный документ юридического лица; для значения 1 указать – значение 2

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— «Лист «П» «Сведения о заявителе» заполняются стр.1 и стр.2.

Итого в самом заявлении заполняются 3 страницы.

2. Решение о внесении изменений, дополнений в учредительный документ.

3. Изменения в Устав.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, (изменение адреса в пределах муниципального образования)

1. Заявление формы Р13014, с указанием кода причины «2» — изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

В Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «Б» Пункт 1 указанного листа «место нахождения юридического лица» НЕ заполняется,

«Адрес юридического лица» заполняется по данным Государственного адресного реестра (ГАР) стр. 1-2.

— «Лист «П» стр.1, стр. 2 «Сведения о заявителе».

Итого 5 страниц.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

представляемых для регистрации изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, (внесение ОКВЭД)

1.Заявление формы Р13014, с указанием кода причины «2» — изменение сведений о юридическом лице, содержащихся в ЕГРЮЛ.

Если вносятся изменения по основному виду деятельности, в Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «К» стр. 1 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где заполняются сведения по НОВОМУ виду деятельности;

— Лист «К» стр. 2 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где вносится код вида деятельности, подлежащий исключению;

— «Лист «П» стр. 1, стр. 2 «Сведения о заявителе» заполняется должностным лицом

Итого 5 страниц.

Если вносятся изменения по дополнительным видам деятельности в Заявление по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «К» стр. 1 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где заполняются коды дополнительных видов деятельности;

— «Лист «П» стр. 1, стр. 2 «Сведения о заявителе».

Итого 4 страницы.

Если изменения касаются исключения дополнительных видов деятельности, в Заявлении по форме Р13014 должны быть заполнены:

— титульный лист;

— Лист «К» стр. 2 «Сведения о кодах по Общероссийскому классификатору видов экономической деятельности», где вносятся коды видов деятельности, подлежащие исключению;

— «Лист «П» стр. 1, стр. 2 «Сведения о заявителе».

Итого 4 страницы.

В случае необходимости внесения новых видов деятельности и одновременного исключения ненужных видов деятельности – необходимо заполнить и стр. 1 и стр. 2 Листа К.

Телефон контакт-центра ФНС России – 88002222222

Пользуйтесь электронными сервисами ФНС России – www.nalog.gov.ru.

Отправим материал Вам на почту

Ошибки в документации: как исправлять? Два способа внесения правок в первичку

Ни один человек не может быть абсолютно уверенным в том, что делает все безошибочно. Даже бухгалтер. Каким бы щепетильным, аккуратным и педантичным он бы ни был. Иногда по воле коварного случая неточности могут возникать неожиданно без какого-либо умысла. Как показывает практика, ошибки в документообороте- не редкость. Оплошность может произойти даже при использовании специализированного программного обеспечения, предназначенного для автоматизации документооборота, подготовки первичных документов, на которых, собственно, и основывается весь бухучет.

Согласно нормам российского законодательства, любой документ с недостоверными сведениями теряет свою юридическую значимость. Следовательно, организация не имеет права использовать его в качестве подтверждения факта ведения своей финансовой деятельности в дальнейшем.

Однако, совсем не все реквизиты «неприкосновенны».

В соответствии с разъяснениями Минфина существенная ошибка – это недостоверные данные, содержащиеся в первичном документе в названии, содержании, дате составления, должности и ФИО исполнителя или подписанта, величинах (натуральных и денежных). Другими словами, любые описки/просчеты в перечисленных выше сведениях дают полное основание считать тот или иной документ недействительным с точки зрения закона до исправления ошибок в первичных документах.

Наиболее распространенными и часто выписываемыми первичными документами являются:

- Акты об оказании услуг;

- Авансовые отчеты;

- Накладные.

Исправление ошибок в документах, перечисленных выше, возможно, но делать это надо строго в соответствии с нормами.

Самые распространенные ошибки документооборота

Чтобы не допустить случаев потери тем или иным документом его легитимности, рекомендуем учитывать перечисленные ниже аспекты при заполнении различных первичных документов.

Акты

Эти первичные документы должны обязательно иметь название, которое может быть определено на организационном уровне. Также необходима дата составления, т.к. многие ошибочно считают, что, указав в содержании акта период, в течение которого выполнялись работы или услуги, они снимают с себя ответственность проставлять дату составления документа.

Обязательно проверяйте ИНН своего контрагента. Сверку следует делать не только с регистрационной карточкой организации, но и с данными, содержащимися в ЕГРЮЛ. Наименование услуг должно быть прописано подробно и не вызывать вопросов у налоговой. Если акт заверяется подписантом по доверенности, надо обязательно указать реквизиты доверенности и приложить к документу ее копию.

Узнать всю информацию про контрагентов вам позволит СБИС Проверка контрагента. СБИС покажет вам юридический адрес, ИНН предприятия, ФИО директора, а также выявит аффилированных лиц, покажет данные по финансовой стабильности организации, а еще выдаст заключение о добросовестности контрагента. Узнайте у наших специалистов о бесплатном тест-дайве сервиса!

Накладные

В накладной должны быть обязательно прописаны такие сведения, как дата и номер, а также указаны должность и ФИО подписантов.

Авансовые отчеты

В этих документах строгой отчетности обязательными реквизитами являются дата, сведения о подотчетнике (ФИО, должность) и о статьях расходов с пояснениями.

Два способа исправления ошибок в документах

Утвержденным приказом № 62н от 16.04.2021г. Минфин определил отдельный стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», в рамках которого содержится отдельный раздел, регламентирующий правила исправления ошибок в документах.

При обнаружении ошибки в документе, следует, в первую очередь, классифицировать, является она существенной или нет. Если неточность отменяет легитимность документа, тогда следует ее оперативно исправить. Существуют правила, регламентирующие корректировки в первичке, согласно которым необходимо обязательно указывать дату, когда изменение было внесено, а также сведения о сотруднике (ФИО, должность), которые внес эти правки.

Законом предусмотрена два основных пути, по которым можно пойти при необходимости исправлений в первичной документации:

- Правки в первоначальном документе;

- Создание и отправка корректирующего документа.

Остановимся подробнее на каждом из них.

Исправления в первоначальном документе

Первым способом исправления ошибок в документе является непосредственная правка данных. С одной стороны, это самый простой вариант из всех возможных, ведь требуется только откорректировать неверные данные. Однако, есть определенные сложности, например:

- Если ошибка документооборота комплексная, тогда придется вносить правки в большее количество бумаг. Это неудобно и, более того, может породить новые неточности;

- Также в случае нескольких правок в одном документе он просто-напросто становится малочитабельным. Контрагент может не разобраться в исправлениях и не понять, каким данным стоит доверять. Те же вопросы может задать налоговый инспектор, который будет проверять эти первичные документы;

- Неприменимость для электронных документов, ведь в этом случае произойдет нарушение целостности контейнеров и криптографической подписи, что автоматически сделает бумагу не легитимной;

- Сложности в двусторонних правках – если ошибки в документообороте были обнаружены уже после взаимного обмена экземплярами с контрагентом, то необходимо будет точно проконтролировать, что исправления ошибок в документах были точно внесены. В этом случае можно еще попросить контрагента уничтожить имеющуюся версию и направить ему новую бумагу с внесенными в нее от руки исправлениями.

Как видите, у первого способа есть много ограничений, которые не удобны с операционной точки зрения, отнимают много времени и ресурсов и, что самое главное, могут породить новые неточности и несоответствия.

Корректирующие документы

Наиболее современным, удобным, прозрачным способом исправления ошибок документооборота является второй способ: создание нового, правильного документа. На законодательном уровне этот способ четко не регламентирован, следовательно, каждое предприятие может самостоятельно выработать правила для этой процедуры и закрепить их в нормах и учетных политиках.

Существует лишь одно ограничение – вносить исправления в системе электронного документооборота может только сторона, которая выписала первичную документацию даже если неточность была выявлена контрагентом.

Для эффективной работы с документами в организации, повышения скорости оборота и согласования бумаг, сокращения числа ошибок рекомендуем вам воспользоваться системой СБИС Электронный документооборот. Для работы в нем вам потребуется электронная цифровая подпись, приобрести которую можно в нашем Центре ЭЦП.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки