- Не поступили подтверждения на отправленный в Росстат отчет

- Ошибка в протоколе, файл не принят.

- «ТОГС с ОКПО *** не может сдать отчет за организацию «***»

- «Запрещена сдача отчета по неактуальной версии шаблона»

- «Найденный документооборот не в статусе «Ожидает извещения»

- «Не найден документооборот с идентификатором …»

- «Значение okpo=*** не найдено в справочнике s_okpo»

- «После проверки отчета статус «Есть предупреждения»

Не поступили подтверждения на отправленный в Росстат отчет

В ответ на отправленную в Росстат отчетность приходят следующие подтверждения:

- «Подтверждение оператора» – не позднее 2 часов с момента отправки отчётности.

- «Извещение о получении» – не позднее одних рабочих суток с момента отправки отчета.

- Протоколы проверки: «Уведомление о приёме в обработку / об уточнении / об ошибке / несоответствии формату» – не позднее трёх рабочих суток с момента отправки отчета.

Если вы не получили «Подтверждение оператора», «Извещение о получении» или «Уведомление о приёме в обработку / об уточнении» в регламентированный срок, обратитесь в Контакт-центр компании «Такском» и сообщите, пожалуйста:

- дату и время передачи отчета;

- ИНН и КПП вашей организации.

Наши специалисты обратятся в Росстат и сделают все возможное, чтобы как можно скорее разрешить ситуацию.

Ошибка в протоколе, файл не принят

Если после отправки отчета вы получили из ТОГС протокол, в котором говорится, что ваш отчет не принят, посмотрите, какие ошибки указаны в протоколе. Их необходимо исправить и отправить отчет повторно.

Если в протоколе не указано, какие именно ошибки были выявлены, вам необходимо обратиться в ваш ТОГС за разъяснениями.

«ТОГС с ОКПО *** не может сдать отчет за организацию «***»

Полный текст сообщения: «ТОГС с ОКПО *** не может сдать отчет за организацию «***», так как она отчитывается ТОГС с ОКПО ***».

Проверьте, указывали ли вы в отчете сведения об обособленных подразделениях. Если:

- Да — для каждого обособленного подразделения необходимо использовать ОКПО подразделения (14 знаков), а не ОКПО «головной» организации (8 знаков). 14-значный ОКПО обособленных подразделений вы можете уточнить в ТОГС по месту учета.

- Нет — причина в некорректной обработке в ЦОД Росстат. Рекомендуем вам обратиться к ответственным экономистам ТОГС и выяснить, что нужно сделать, чтобы ваш отчет обработали.

Контакты ответственных экономистов можно посмотреть на сайте ТОГС.

«Запрещена сдача отчета по неактуальной версии шаблона»

Необходимо:

- Уточнить версию шаблона отправленного документа:

- Зайти в документооборот и нажать «Скачать» напротив ранее отправленного отчета;

- Распаковать загруженный архив и открыть xml-файл отчета;

- Уточнить, что указано после version. Пример: version = » 26-02-2020 «.

- Сверить версию отправленного отчета с регламентированной формой на сайте Росстата:

- Перейти на сайт Росстата;

- Ввести название формы или ОКУД, указать год, за который подается отчетность, и нажать «Найти»;

- Открыть подробную информацию о форме и нажать на XML;

- Просмотреть, что указано после version.

Если указанные значения от значений в вашей отправке:

- Отличаются, необходимо заполнить форму по актуальному шаблону и направить отчет повторно;

- Совпадают, рекомендуем обратиться в Контакт-центр компании «Такском» и сообщить:

- дату и время передачи отчета;

- ИНН и КПП вашей организации;

- Описание ситуации.

«Найденный документооборот не в статусе «Ожидает извещения»

Полный текст сообщения: «Найденный документооборот не в статусе «Ожидает извещения» *** Subject = ReSign: Stat-Protocol».

Такое «Уведомление об ошибке» поступает в ответ на «Извещение о получении протокола» и на документооборот не влияет, его можно игнорировать.

«Не найден документооборот с идентификатором…»

В ответ на «Уведомление о прочтении» письма, отправленного в Росстат, может поступить «Уведомление об ошибке» с текстом: «Исключение: Тип: SKBKontur.LIT.InputWS.InputWSException ДО (письмо Орган ФСГС, подтверждение…), адресовано XX-XX от TAXCOM. Не найден документооборот с идентификатором …».

На документооборот данное уведомление не влияет, рекомендуем игнорировать его.

Подробную информации об уведомлении вы можете узнать в ТОГС по месту регистрации.

«Значение okpo=*** не найдено в справочнике s_okpo»

Полный текст уведомления: «Значение okpo=*** не найдено в справочнике s_okpo (не соответствует доп. критериям отбора s_okpo.typ=***)».

Сообщение возникает, если вашу организацию:

- исключили из списков организаций, которые отчитываются по данной форме;

- зарегистрировали в другом ТОГС.

Вам необходимо обратиться к ответственным экономистам ТОГС и выяснить, что нужно сделать, чтобы отчет обработали.

Контакты ответственных экономистов можно посмотреть на сайте ТОГС.

«После проверки отчета статус «Есть предупреждения»

Рекомендуем устранить указанные в предупреждениях недочеты, т.к. «Модуль контроля» проверяет файлы на основании приказов или спецификации ГКО, которые определяют порядок заполнения отчетов, и сверяется с последней актуальной версией шаблона. Если документ им не соответствует, от ГКО может поступить отказ.

Если все заполнено верно, отправьте отчет повторно. При отправке вверху возникнет предупреждение:

«Предупреждение

Некоторые документы не удалось отправить по следующим причинам:

xxx: В протоколе форматно-логического контроля содержатся предупреждения (некритичные ошибки)

Если Вы уверены, что хотите отправить эти документы как есть, подтвердите это, нажав на ссылку: Отправить»

В тексте предупреждения нажмите «Отправить».

Пример

Вы создаете «Форму П-5 (м)» с ОКУД 0610016 в версии xml-шаблона 20-02-2021 для представления отчета за 2021 год. На сайте Росстата есть более актуальная версия xml-шаблона 13-01-2022, которая используется для представления отчетности за 2022 год.

В этом случае:

- Версия xml-шаблона 20-02-2021 проверена не будет.

- Появится предупреждение: «Проверка отчета не производилась. Отчет заполнен с использованием неактуальной версии xml-шаблона. Пожалуйста, проверьте актуальность xml-шаблонов в программе формирования отчетов. При необходимости обновите шаблоны форм и сформируйте отчет еще раз».

Сдавайте отчётность

в срок и без ошибок

Встроенный форматно-логический контроль файлов не допустит отправку отчётов с ошибкой, тем самым уменьшив риск замечаний и штрафов.

Даже самый внимательный бухгалтер может не заметить самую мелкую неточность. А ведь она может стоить достаточно много — от простого штрафа, до переделывания всей отчётности. Чтобы свести такие ситуации к абсолютному минимуму, в «1С-Отчётности» есть функция проверки.

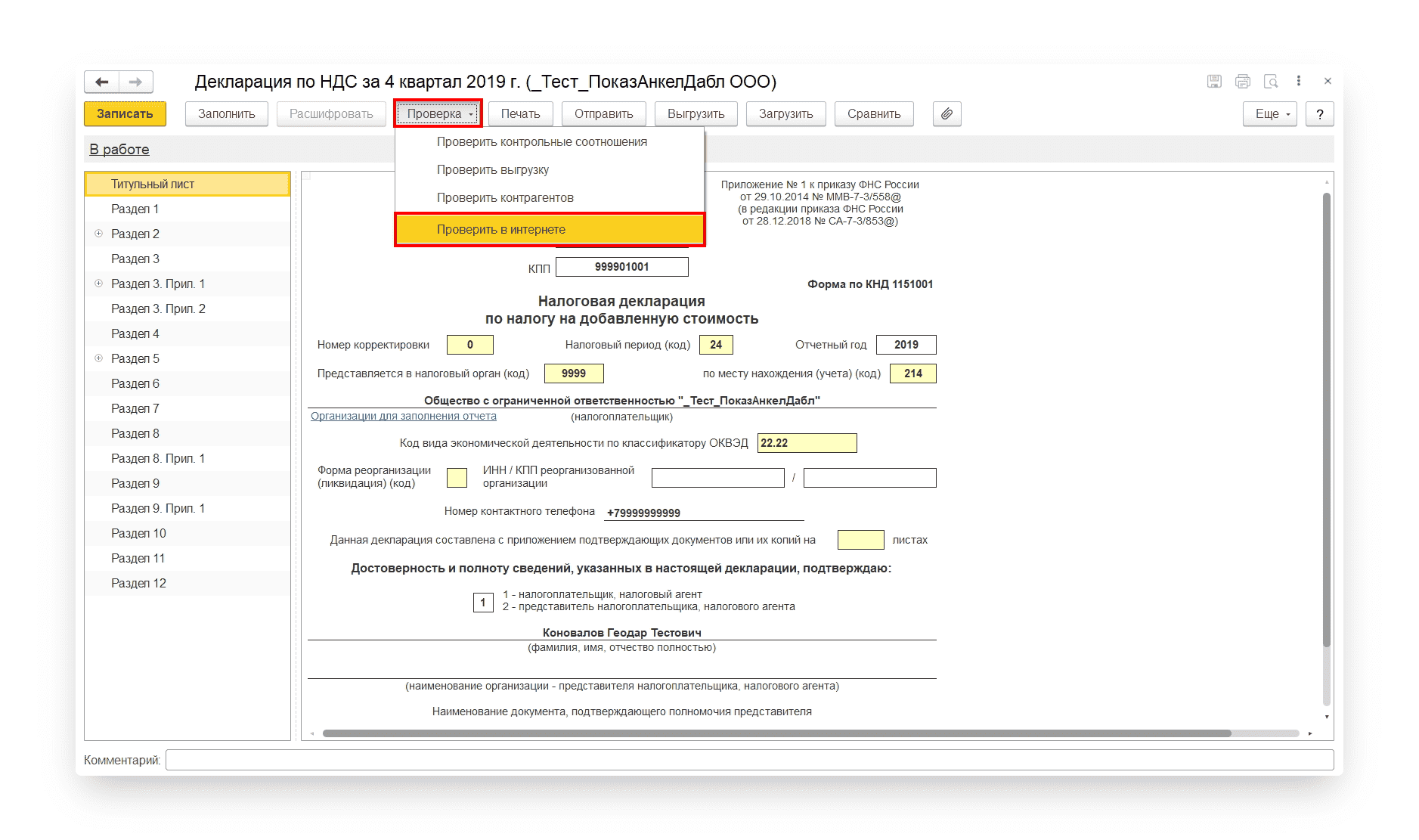

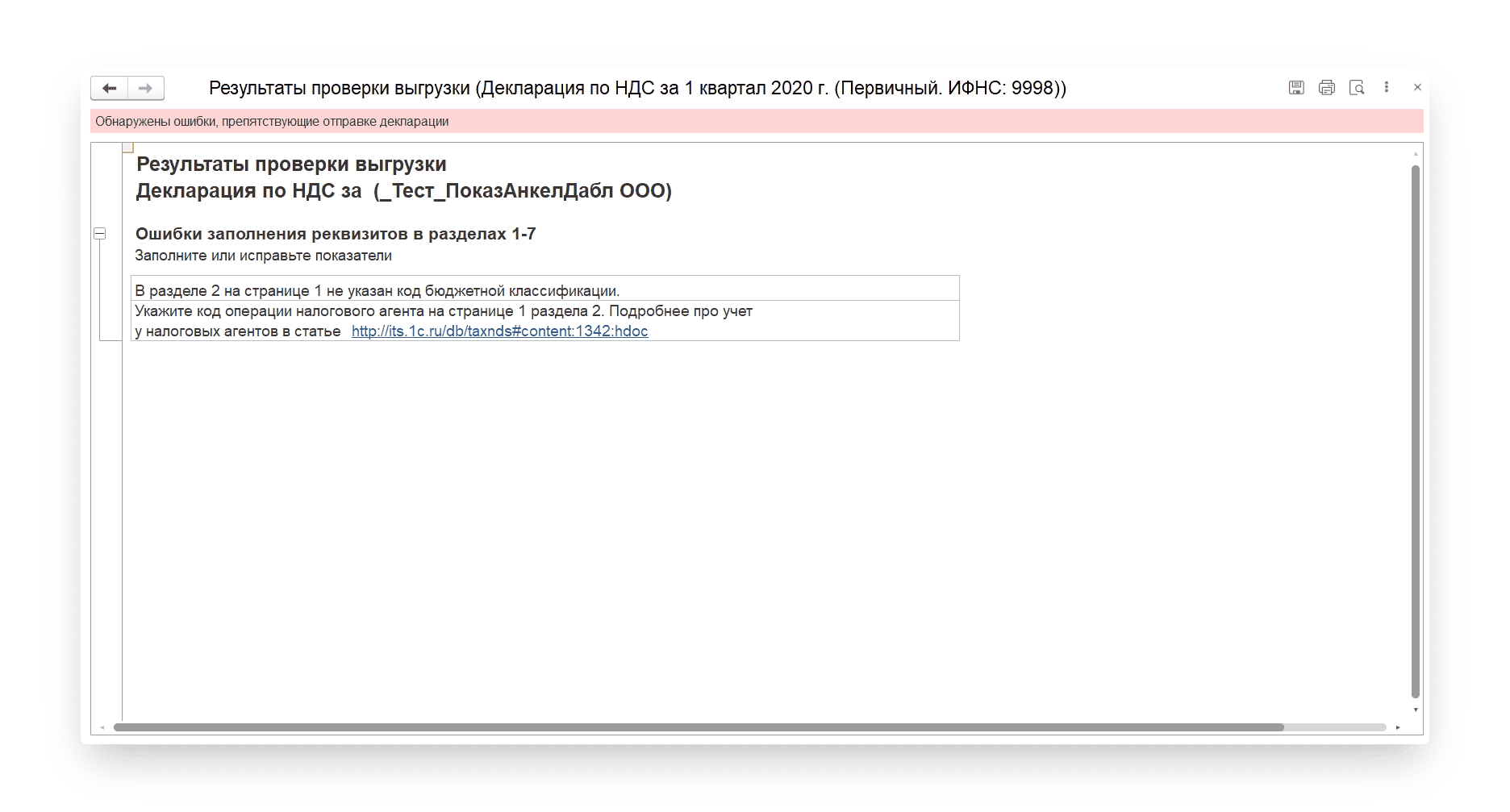

Рассмотрим на примере налоговой декларации. Заполните форму и запустите проверку. Для этого нажмите на одноимённую кнопку и выберите пункт «Проверка в интернете».

Если в отчёте найдутся какие-либо ошибки, можно просмотреть их в протоколе проверки. Например, если проверка обнаружит нарушение контрольных соотношений, в протоколе отобразится информация, в каких именно соотношениях обнаружены ошибки.

Если отчёт успешно проходит форматно-логический контроль и проверку контрольных соотношений, то в сервисе отобразится сообщение, что ошибок не обнаружено. Можно нажимать кнопку «Отправить».

Оставить заявку

(см. текст в предыдущей редакции)

Налоговые органы государств-членов (далее — налоговые органы) обмениваются информацией о суммах косвенных налогов, уплаченных в бюджеты государств-членов, налоговых льготах (об освобождении от налогообложения), содержащей:

сведения из заявлений, представленных в форме реестров заявлений, в том числе и об отозванных заявлениях. Форма заявления и правила его заполнения являются приложениями 1 и 2 к настоящему Протоколу;

КонсультантПлюс: примечание.

Протоколом от 06.11.2019 абз. 3 — 4 ст. 2 излагаются в новой редакции с даты вступления в силу указанного Протокола.

запросы о представлении заявлений (далее — запрос) в форме реестров запросов о представлении заявлений (далее — реестр запросов);

ответы на запросы в форме реестров заявлений или в случае отсутствия заявлений — в форме реестров уведомлений.

КонсультантПлюс: примечание.

Протоколом от 06.11.2019 абз. 5 — 6 ст. 2 излагаются в новой редакции с даты вступления в силу указанного Протокола.

Реестр заявлений, реестр запросов и реестр уведомлений формируются в соответствии с требованиями к составу и структуре информации в электронном виде о суммах косвенных налогов, уплаченных в бюджеты государств-членов, которые являются приложением 3 к настоящему Протоколу.

Обмен реестрами заявлений, реестрами запросов и реестрами уведомлений осуществляется 5-го, 15-го и 25-го числа каждого месяца (далее — дата отправки). Если дата отправки приходится на выходной и (или) нерабочий праздничный день, то обмен осуществляется на следующий за ним рабочий день.

Налоговый орган — отправитель информации включает в реестр заявлений все неотправленные заявления, в которых была произведена отметка налогового органа об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) до даты отправки реестра заявлений.

КонсультантПлюс: примечание.

Протоколом от 06.11.2019 в абз. 8 ст. 2 вносятся изменения с даты вступления в силу указанного Протокола.

Налоговый орган — получатель реестра заявлений не позднее 3 рабочих дней со дня получения этого реестра направляет налоговому органу — отправителю информации протокол форматно-логического контроля и протокол идентификации, которые одновременно являются уведомлениями о получении информации.

При наличии в протоколе форматно-логического контроля и (или) протоколе идентификации информации об ошибках в заявлении налоговый орган — отправитель реестра заявлений принимает меры по их устранению и направляет исправленную информацию налоговому органу — получателю реестра заявлений в течение 10 рабочих дней со дня получения этих протоколов.

КонсультантПлюс: примечание.

Протоколом от 06.11.2019 ст. 2 (после абз. 9) дополняется абзацем с даты вступления в силу указанного Протокола.

Налоговый орган — отправитель информации может направить информацию об отзыве заявления.

КонсультантПлюс: примечание.

Протоколом от 06.11.2019 ст. 2 (после абз. 10) дополняется абзацами с даты вступления в силу указанного Протокола.

Налоговый орган — получатель информации направляет реестр запросов в налоговый орган — отправитель информации в следующих случаях:

отсутствие заявления в электронном виде (в том числе по причине ошибок форматно-логического контроля) при наличии его на бумажном носителе;

выявление несоответствия между электронной и бумажной версиями заявления (в запросе указывается суть выявленного несоответствия);

иные основания, требующие выяснения налоговыми органами.

При получении реестра запросов налоговый орган не позднее 10 рабочих дней со дня получения этого реестра направляет ответ налоговому органу — отправителю информации в форме реестра заявлений и (или) реестра уведомлений.

При взаимном обмене информацией налоговые органы обеспечивают полноту и достоверность информации о суммах косвенных налогов, уплаченных в бюджеты государств-членов, налоговых льготах (об освобождении от налогообложения).

В случае нарушения порядка обмена информацией, а также целостности и защиты данных в процессе этого обмена налоговые органы обязуются информировать друг друга в течение 2 рабочих дней со дня обнаружения такого нарушения.

Налоговый орган — получатель реестра заявлений информирует налогоплательщика в электронном виде или предоставляет ему доступ к информации о получении сведений из заявлений по форме и в порядке, которые установлены налоговым органом — получателем реестра заявлений.

Для чего нужен форматно-логический контроль фискальных документов

Форматно-логический контроль на стороне ОФД

Фискальные документы в карантине ОФД

Форматно-логический контроль на стороне ФНС

Причины форматно-логических ошибок ККТ

Что делать если в чеке обнаружена форматно-логическая ошибка

Что будет если не реагировать на сообщения об ошибках в ваших ФД

Промежуточный итог

Десятки миллионов электронных кассовых чеков ежедневно отправляются на сервера ОФД, которые в свою очередь передают всю информацию в автоматизированную информационную систему ФНС России (АИС ФНС). Эта циклопическая система электронного документооборота построена для решения многих задач в части контроля, учета, статистики и т.п.

Готовится к внедрению новый спецрежим налогообложения — автоматизированная упрощенная система налогообложения (АУСН). При данной системе налогообложения сумму налога будут рассчитывать в налоговой, исходя из данных, полученных от ККТ налогоплательщика и с его расчетного счета в банке.

Отсюда понятно, насколько важна точность информации о расчетах, передаваемая онлайн-кассой в налоговую. Да и сейчас уже фискальные данные от ККТ проходят верификацию с информацией от других источников, на основании чего принимаются решения о проведении различных контрольных мероприятий. Об этом мы уже писали на странице ФНС проводит мониторинг онлайн-касс.

Для чего нужен форматно-логический контроль фискальных документов

Для корректной и устойчивой работы системы ЭДО ККТ-ОФД-ФНС требуется строгое соблюдение формата передаваемых данных. К каждому фискальному документу, формируемому ККТ, предъявляются жесткие требования, установленные в приказе ФНС России от 14.09.2020г. № 662.

На пути от ККТ к ФНС каждый фискальный документ подвергается двойному контролю на предмет соответствия этим требованиям. Сначала форматно-логический контроль (ФЛК) ФД проводит ОФД своими техническими средствами, а затем уже ФНС повторно и углубленно проводит ФЛК полученных фискальных документов сервисом «Подсистема приема фискальных данных».

Каждая из этих систем возвращает пользователю информацию о результате проведенного ФЛК путем присвоения статуса каждому ФД, который отражается в личном кабинете ОФД. Если вы будете игнорировать сообщения об обнаруженных нарушениях, то в соответствии с упомянутым приказом ФНС вам может быть назначена плановая проверка.

Форматно-логический контроль на стороне ОФД

Первую проверку передаваемых ККТ фискальных документов осуществляет ОФД своими техническими средствами. На этом этапе проводится частичный форматно-логический контроль ФД на наличие обязательных реквизитов и их корректности, а также на предмет отсутствия не предусмотренных или повторяющихся тегов. ОФД не проводит ФЛК отчетов о регистрации и перерегистрации ККТ.

Фискальные документы, не прошедшие в ОФД форматно-логический контроль (ФЛК), помечаются в личном кабинете пользователя специальным значком, в каждом ОФД по-своему. Например, в ОФД Такском это выглядит так:

а в СБИСе так:

или так:

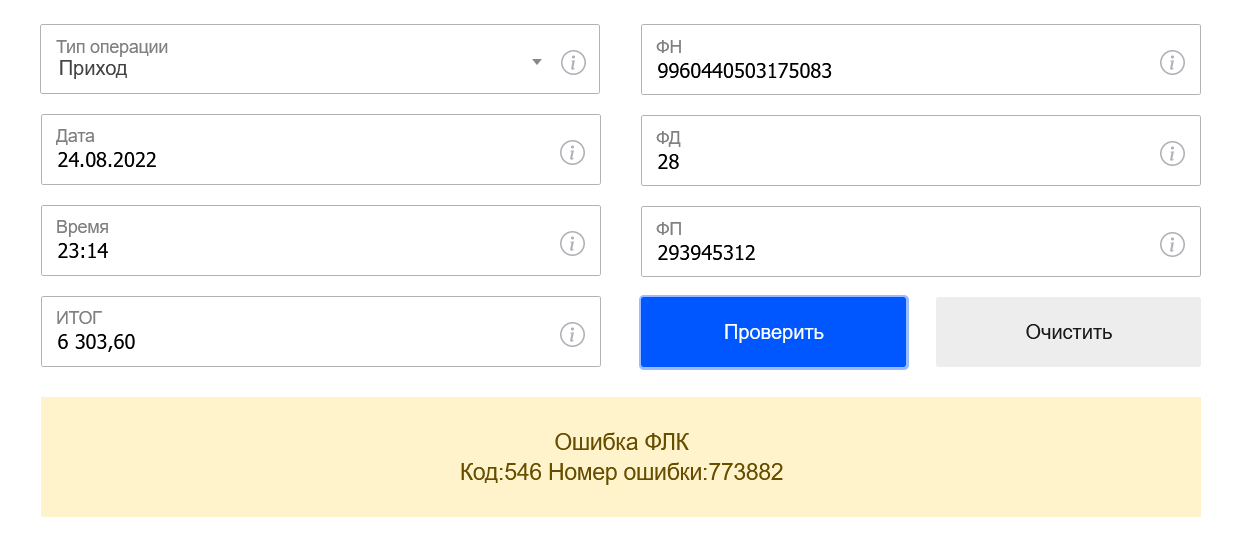

При отрицательном результате контроля ФД на стороне ОФД в кассу возвращается признак ошибки ФЛК, и на следующем отчете о закрытии смены или отчете об открытии смены будет напечатано сообщение ОШИБКА ФЛК. Но это только в случае работы ККТ в ФФД 1.2; при работе в ФФД 1.05 печать в отчетах сообщения об ошибке ФЛК не предусмотрена. Тем не менее, касса Меркурий, работающая в ФФД 1.05, в отчете о закрытии смены печатает предупреждение об ошибке ФЛК, если хотя бы в одном из ФД за смену ОФД передаст такое сообщение.

Фискальные документы, в т.ч. с некоторыми выявленными форматно-логическими ошибками, кроме перемещенных в карантин, ОФД отправляет в ФНС. ФД с ошибками дополняются специальным признаком «ФД с ошибкой ФЛК».

Некоторые ОФД дают возможность посмотреть кассовый чек в тегах, что очень полезно для поиска ошибок в реквизитах ФД.

Фискальные документы в карантине ОФД

В карантин ОФД помещаются фискальные документы с нарушением целостности защищенного контейнера, в котором передается ФД, а также с нарушением регистрационных данных . Обычно это связано с неисправностью фискального накопителя или ошибками при регистрации или перерегистрации ККТ.

К примеру, платформа ОФД помещенные в карантин ФД помечает так:

Дальнейшая судьба фискальных документов в карантине может быть различна: одни ФД при выполнении некоторых условий будут отправлены в ФНС, другие могут остаться в карантине навсегда.

При некоторых ошибках в фискальном документе ОФД вообще может прекратить дальнейший прием ФД, и касса начнет накапливать неотправленные документы с перспективой блокировки через 30 дней.

Кроме ошибок в реквизитах ФД существуют и другие причины, по которым на кассе будут накапливаться неотправленные документы, поэтому для предотвращения блокировки ККТ рекомендуется регулярно контролировать этот параметр и своевременно устранять препятствия к отправке ФД.

Состояние информационного обмена с ОФД всегда отображается в печатной форме отчета о закрытии смены. Примеры отчетов о закрытии смены различных ККМ можно посмотреть на страничке Как проверять отправку фискальных документов.

Не отправленные в ФНС чеки не принимаются к налоговому учету со всеми вытекающими последствиями.

Форматно-логический контроль на стороне ФНС

На серверах ФНС проводится углубленный форматно-логический контроль полученных ФД. Помимо повторной проверки общей структуры документа контролю подлежат денежные и операционные счетчики кассовых чеков, в т.ч. в их взаимосвязи между собой и с другими тегами.

Результат проверки фискального документа на стороне ФНС возвращается в ОФД и отражается в ЛК пользователя в виде статуса ФД, присвоенного ему АИС ФНС. Например, Платформа ОФД показывает статус ФД так:

или так:

Возможны и другие статусы ФД, например:![]()

Для чего нужен форматно-логический контроль фискальных документов

Форматно-логический контроль на стороне ОФД

Фискальные документы в карантине ОФД

Форматно-логический контроль на стороне ФНС

Причины форматно-логических ошибок ККТ

Что делать если в чеке обнаружена форматно-логическая ошибка

Что будет если не реагировать на сообщения об ошибках в ваших ФД

Промежуточный итог

Десятки миллионов электронных кассовых чеков ежедневно отправляются на сервера ОФД, которые в свою очередь передают всю информацию в автоматизированную информационную систему ФНС России (АИС ФНС). Эта циклопическая система электронного документооборота построена для решения многих задач в части контроля, учета, статистики и т.п.

Готовится к внедрению новый спецрежим налогообложения — автоматизированная упрощенная система налогообложения (АУСН). При данной системе налогообложения сумму налога будут рассчитывать в налоговой, исходя из данных, полученных от ККТ налогоплательщика и с его расчетного счета в банке.

Отсюда понятно, насколько важна точность информации о расчетах, передаваемая онлайн-кассой в налоговую. Да и сейчас уже фискальные данные от ККТ проходят верификацию с информацией от других источников, на основании чего принимаются решения о проведении различных контрольных мероприятий. Об этом мы уже писали на странице ФНС проводит мониторинг онлайн-касс.

Для чего нужен форматно-логический контроль фискальных документов

Для корректной и устойчивой работы системы ЭДО ККТ-ОФД-ФНС требуется строгое соблюдение формата передаваемых данных. К каждому фискальному документу, формируемому ККТ, предъявляются жесткие требования, установленные в приказе ФНС России от 14.09.2020г. № 662.

На пути от ККТ к ФНС каждый фискальный документ подвергается двойному контролю на предмет соответствия этим требованиям. Сначала форматно-логический контроль (ФЛК) ФД проводит ОФД своими техническими средствами, а затем уже ФНС повторно и углубленно проводит ФЛК полученных фискальных документов сервисом «Подсистема приема фискальных данных».

Каждая из этих систем возвращает пользователю информацию о результате проведенного ФЛК путем присвоения статуса каждому ФД, который отражается в личном кабинете ОФД. Если вы будете игнорировать сообщения об обнаруженных нарушениях, то в соответствии с упомянутым приказом ФНС вам может быть назначена плановая проверка.

Форматно-логический контроль на стороне ОФД

Первую проверку передаваемых ККТ фискальных документов осуществляет ОФД своими техническими средствами. На этом этапе проводится частичный форматно-логический контроль ФД на наличие обязательных реквизитов и их корректности, а также на предмет отсутствия не предусмотренных или повторяющихся тегов. ОФД не проводит ФЛК отчетов о регистрации и перерегистрации ККТ.

Фискальные документы, не прошедшие в ОФД форматно-логический контроль (ФЛК), помечаются в личном кабинете пользователя специальным значком, в каждом ОФД по-своему. Например, в ОФД Такском это выглядит так:

а в СБИСе так:

или так:

При отрицательном результате контроля ФД на стороне ОФД в кассу возвращается признак ошибки ФЛК, и на следующем отчете о закрытии смены или отчете об открытии смены будет напечатано сообщение ОШИБКА ФЛК. Но это только в случае работы ККТ в ФФД 1.2; при работе в ФФД 1.05 печать в отчетах сообщения об ошибке ФЛК не предусмотрена. Тем не менее, касса Меркурий, работающая в ФФД 1.05, в отчете о закрытии смены печатает предупреждение об ошибке ФЛК, если хотя бы в одном из ФД за смену ОФД передаст такое сообщение.

Фискальные документы, в т.ч. с некоторыми выявленными форматно-логическими ошибками, кроме перемещенных в карантин, ОФД отправляет в ФНС. ФД с ошибками дополняются специальным признаком «ФД с ошибкой ФЛК».

Некоторые ОФД дают возможность посмотреть кассовый чек в тегах, что очень полезно для поиска ошибок в реквизитах ФД.

Фискальные документы в карантине ОФД

В карантин ОФД помещаются фискальные документы с нарушением целостности защищенного контейнера, в котором передается ФД, а также с нарушением регистрационных данных . Обычно это связано с неисправностью фискального накопителя или ошибками при регистрации или перерегистрации ККТ.

К примеру, платформа ОФД помещенные в карантин ФД помечает так:

Дальнейшая судьба фискальных документов в карантине может быть различна: одни ФД при выполнении некоторых условий будут отправлены в ФНС, другие могут остаться в карантине навсегда.

При некоторых ошибках в фискальном документе ОФД вообще может прекратить дальнейший прием ФД, и касса начнет накапливать неотправленные документы с перспективой блокировки через 30 дней.

Кроме ошибок в реквизитах ФД существуют и другие причины, по которым на кассе будут накапливаться неотправленные документы, поэтому для предотвращения блокировки ККТ рекомендуется регулярно контролировать этот параметр и своевременно устранять препятствия к отправке ФД.

Состояние информационного обмена с ОФД всегда отображается в печатной форме отчета о закрытии смены. Примеры отчетов о закрытии смены различных ККМ можно посмотреть на страничке Как проверять отправку фискальных документов.

Не отправленные в ФНС чеки не принимаются к налоговому учету со всеми вытекающими последствиями.

Форматно-логический контроль на стороне ФНС

На серверах ФНС проводится углубленный форматно-логический контроль полученных ФД. Помимо повторной проверки общей структуры документа контролю подлежат денежные и операционные счетчики кассовых чеков, в т.ч. в их взаимосвязи между собой и с другими тегами.

Результат проверки фискального документа на стороне ФНС возвращается в ОФД и отражается в ЛК пользователя в виде статуса ФД, присвоенного ему АИС ФНС. Например, Платформа ОФД показывает статус ФД так:

или так:

Возможны и другие статусы ФД, например:

Проверить окончательный статус кассового чека можно и в самой ФНС на специальном сервисе по ссылке https://kkt-online.nalog.ru/#check-bill. Требуется только ввести несколько реквизитов из интересующего вас чека.

Ответ ФНС может таким:

или таким:

или таким:

Не принятые ФНС чеки не принимаются к налоговому учету.

Причины форматно-логических ошибок ККТ

Форматно-логические ошибки могут возникнуть при неправильном указании пользователем реквизитов кассового чека, из-за ошибок при регистрации или перерегистрации ККТ, по причине старой прошивки, несогласованности триады прошивка – драйвер — кассовое ПО с учетом версии ФФД, а также неисправности ФН.

К ошибкам пользователя относится некорректный ввод реквизитов. Например, телефон поставщика или покупателя, при наличии их в кассовом чеке, должен быть указан в формате +7ХХХХХХХХХХ. То же относится и к ИНН поставщика, покупателя, оператора связи, поскольку его значение не может быть произвольным.

Примером ошибочной регистрации или перерегистрации является их незавершенность. Сюда же можно отнести и перерегистрацию с заменой фискального накопителя на ККТ, которая уже снята с регистрационного учета по причине истечения срока службы предыдущего ФН.

Старая прошивка ККТ может не удовлетворять вступившим в силу новым требованиям к фискальному документу. Например, изменялась обязательность наличия в бумажной и электронной форме ФД некоторых реквизитов, а также прошло переименование тега 1081 из ЭЛЕКТРОННЫМИ в БЕЗНАЛИЧНЫМИ.

Что делать если в чеке обнаружена форматно-логическая ошибка

Важно обнаружить и исправить ошибки в отправляемых чеках еще до того, как об этом узнает налоговая. Учитывая быстрое развитие автоматизированной информационной системы (АИС) ФНС России делать это будет все труднее и труднее.

Если фискальные документы от вашей ККТ, пусть и с ошибками, но принимаются ФНС, то нужно приостановить работу на кассе, принять меры к устранению замечаний и продолжить работу уже без ошибок в ФД. В противном случае, как уже было сказано выше, вам может быть назначена плановая или внеплановая проверка.

Если фискальные документы от вашей ККТ попали в так называемый «мягкий карантин», то следует прервать использование кассы, разобраться, в чем дело, исправить недостатки, добиться принятия ФД в автоматизированную информационную систему ФНС России и после этого продолжить работу.

Если ФД от вашей кассы попал в «жесткий карантин», т.е. имеет неисправимые ошибки и никогда не будет принят ФНС к учету, то это признается как неприменение ККТ при расчетах, и нужно действовать как при неприменении ККТ — сформировать чек коррекции. О чеках коррекции на ККТ Меркурий. Само собой разумеется, что применять кассу, формирующую ФД с критическими ошибками, недопустимо.

Если ОФД не сможет расшифровать контейнер или проверить фискальный признак, или ФД будет содержать ошибки регистрационных данных, то в ФНС вместо самого документа будет передано сообщение о получении такого «битого» документа, а дальнейший прием ФД от ККТ прекратится. В этом случае, скорее всего, понадобится замена фискального накопителя.

Что будет если не реагировать на сообщения об ошибках в ваших ФД

Прежде всего, нужно учитывать, что применение ККТ, которая отправляет ФД с форматно-логическими ошибками, является нарушением 54-ФЗ, поскольку в этом случае ваша касса не отвечает установленным требованиям.

Срок давности по административным правонарушениям при применении ККТ составляет 1 год, а вещдоки в виде чеков с форматно-логическими ошибками хранятся ОФД 5 лет. Поэтому крайне важно, не дожидаясь извещения о назначении плановой проверки со стороны надзорных органов, своевременно все исправить. Тем более что ККТ, работающая в ФФД 1.2, способна самостоятельно получить такое «письмо счастья» и распечатать на отчете о закрытии смены такую фразу «ККТ ВКЛ. В ПЛАН НО», что означает, что ККТ включена в план проверок налогового органа.

Промежуточный итог

Нужно внимательно смотреть на отчет о закрытии смены. Через него касса информирует вас:

- о неотправленных в ОФД фискальных документах, что может привести к блокировке ККТ;

- о форматно-логических ошибках в ФД, формируемых вашей кассой (ФФД 1.05, не все модели ККТ);

- о включении вашей ККТ в план проверок налогового органа; другие сообщения от ОФД (ФФД 1.2).

Протокол информационного обмена ОФД-ФНС постоянно совершенствуется, соответственно, внедрение новых требований происходит не сразу; поэтому, если какой-то функционал форматно-логического контроля ФД у вашего ОФД еще не работает, то это ненадолго.

Своевременно обновляйте прошивку ККТ, драйвер ККМ и кассовое ПО. Все изготовители ККТ и кассового ПО отслеживают изменения федерального законодательства и регулярно выпускают новые конфигурации.

Другие полезные материалы о ККТ:

Прокачай Меркурий. Новая прошивка — новые возможности

Что такое встречное предоставление в ККТ

Мы будем бить теперь по-новому. Новые правила оформления кассовых чеков коррекции

Рейтинг портативной ККТ. Авансы, предоплаты, постоплаты на различных кассах

ККТ для агентов Какие кассы нужны агентам. Реквизиты агента в кассовом чеке

Замена фискального накопителя Ремонт ККТ Замена прошивки ККТ Техподдержка ККТ Подключение к ОФД Такском Настройка и регистрация ККТ Выпуск сертификата КЭП

Ошибка 508 в отчете ФСС означает, что расчет не прошел форматно-логический контроль и его необходимо доработать. О том, с какими ошибками сталкивается бухгалтер при сдаче формы 4-ФСС по телекоммуникационным каналам связи и как их можно устранить, поговорим в данной статье.

Порядок сдачи отчета 4-ФСС

Форма 4-ФСС ежеквартально подается всеми работодателями, использующими труд наемных сотрудников. С 2017 года в связи с переменой администратора страховых взносов этот отчет стал содержать только сведения о взносах на страхование от несчастных случаев. Бланк отчета, сдаваемого в 2022 году, и порядок его заполнения утверждены приказом ФСС РФ от 14.03.2022 № 80. Это обновленный бланк, действующий, начиная со 2 квартала 2022 года. Подробнее о новшествах читайте в нашем материале. Актуальным он будеть лишь во 2, 3 и 4 кварталах 2022 года, так как с 2023 года бланк будет принципиально изменен и войдет в состав единой формы отчета. Связаны эти обновления с объединением ФСС и ПФР.

ВАЖНО! С 2023 года Пенсионный фонд и Фонд социального страхования объединяются в Фонд пенсионного и социального страхования. Подробнее об этом мы писали здесь. В связи с этим кардинально меняется и порядок представления отчетности. Формы СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС объединяются в одну форму (ЕФС-1). Форма СЗВ-М отменяется. Вместо нее в налоговую (не в ПФР!) будут представляться персонифицированные сведения о физических лицах. Но отчитываться за 2022 год надо будет по старым правилам. Подробнее о 4-ФСС за 2022 год мы рассказали здесь.

Как сдавать отчетность и платить налоги за 2022 год в 2023 году, мы разъяснили в статье.

Основным нормативным актом, регламентирующим порядок начисления и уплаты взносов на страхование по травматизму, является закон «О страховании от несчастных случаев на производстве и профзаболеваний» от 24.07.1998 № 125-ФЗ.

Законодатели предусмотрели 2 срока (актуально для 2022 года) для сдачи расчета (п. 1 ст. 24 закона № 125-ФЗ):

- до 20-го числа месяца, следующего за отчетным кварталом — для передачи отчета на бумажном носителе;

- до 25-го числа того же месяца — для сдачи электронной версии расчета.

Однако право выбора варианта отправки предоставлено лишь отдельным страхователям. С 10.01.2022 сдать форму на бумаге можно, если численность сотрудников до 10 человек включительно (раньше было 25). За 11 работников и более теперь отчитываются электронно. За нарушение способа сдачи предусмотрен штраф 200 руб. (п. 2 ст. 26.30 закона № 125-ФЗ).

По факту получения расчета органы ФСС должны направить страхователю квитанцию с подтверждением приема отчета или отрицательный протокол проверки с описанием ошибок.

Что делать, если пришел отрицательный протокол проверки?

Если по итогам проверки орган ФСС прислал отрицательный протокол, расчет считается несданным. Необходимо исправить все указанные в документе ошибки и выслать отчет вновь. Датой представления расчета считается дата, когда файл прошел все этапы проверки и был принят фондом.

Если файл будет принят после 25-го числа, ФСС начислит штраф, который будет рассчитан как 5% от суммы начисленных взносов на травматизм за отчетный период, но не менее 1 000 руб. и не более 30% указанной суммы (п. 1 ст. 26.30 закона № 125-ФЗ).

Важно! Подсказка от КонсультантПлюс

В ситуации, когда вы подаете уточненный расчет после того, как срок уплаты взносов и срок подачи первичного расчета прошли, избежать штрафа можно, если одновременно соблюдены следующие условия…

Подробнее об условиях читайте в КонсультантПлюс. Это можно сделать бесплатно, получив пробный доступ.

Рассмотрим наиболее частые коды ошибок в протоколе и порядок их исправления.

Распространенные ошибки в протоколе и порядок их устранения

Полный перечень кодов ошибок и их расшифровку можно найти на сайте ФСС и ниже в нашей статье.

- Самый распространенный код ошибки в протоколе проверки формы 4 ФСС — ошибка 508, которая обозначает, что формат файла некорректный и расчет не прошел форматно-логический контроль.

Основные ее причины:

- при заполнении отчета в программе 1С выгружается только часть данных;

- не обновлена программа для формирования отчета.

В данном случае отчет можно заполнить на официальном сайте ФСС portal.fss.ru (вкладка «Форма 4-ФСС»), а далее — выгрузить корректный файл и отправить его через своего оператора связи.

Отправка также доступна и с портала самого фонда, однако перед этим необходимо зарегистрироваться на сайте и иметь ЭЦП. Сделать эти шаги нужно заблаговременно, чтобы не пропустить сроки сдачи расчета.

- Код ошибки 503 в отчете ФСС означает, что задано неверное имя файла и оно не соответствует XSD-схеме.

Согласно приложению 1 к приказу ФСС «О внедрении защищенного обмена документами в электронном виде…» от 12.02.2010 № 19 название файла должно выглядеть следующим образом:

<номер страхователя>_<расчетный год>_<отчетный квартал>. xml.

Например, 1234567891_2020_12.xml.

При этом номер страхователя — 10-значное цифровое обозначение регистрационного номера плательщика. Он должен соответствовать регистрационным документам. Расчетный год записывается в формате ГГГГ, например 2020. Отчетный квартал должен содержать 2 цифры: для 1-го квартала ставится обозначение 03, для 6 мес. — 06, 9 мес. — 09, года — 12.

Чтобы исправить ошибку 503, необходимо переименовать файл или же сформировать файл в программе и выгрузить его снова.

- Ошибка 598 в отчете ФСС означает, что в предоставленном файле указан ИНН, не совпадающий с регистрационным номером страхователя.

Причиной может служить ошибочное внесение сведений в базу данных спецоператором связи, через которого подписывается и отправляется расчет, а также ошибка бухгалтера.

Для устранения расхождений необходимо проверить ИНН и регистрационный номер на титульном листе формы. Если ошибки не выявлены, стоит связаться с представителем компании оператора и проверить числящиеся в его базе данные.

Имейте в виду, что судебные инстанции не считают ошибку, допущенную в регистрационном номере страхователя, достаточной причиной для непринятия расчета. Подробнее об этом — в материале «Ошибка в регистрационном номере — не повод для штрафа за несдачу 4-ФСС».

Если вам нужно составить уточненный 4-ФСС, воспользуйтесь рекомендациями экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Что означают иные коды ошибок?

|

№ п/п |

Код ошибки |

Значение |

Возможные причины |

Порядок устранения |

|

1 |

10 |

Невозможно расшифровать файл |

Недействительный или просроченный сертификат |

Проверить срок действия сертификата ЭЦП и его действительность |

|

2 |

11 |

Невозможно проверить ЭЦП |

1. Ошибка сертификата. 2. Файл подписан дважды. 3. Нарушен алгоритм шифрования файла |

1. Связаться со спецоператором и устранить ошибку сертификата. 2. Повторно подписать файл и отправить. 3. Сначала подписать файл, а затем зашифровать |

|

3 |

13 |

Отсутствие в сертификате регистрационного номера страхователя |

Ошибка, допущенная спецоператором при выпуске сертификата |

Связаться с представителем спецоператора и перевыпустить сертификат |

|

4 |

14 |

Отсутствие кода подразделения ФСС в сертификате |

См. п. 3 |

См. п. 3 |

|

5 |

15 |

Ошибка шифрования |

Сбой системы при передаче файла |

Повторно направить файл |

|

6 |

16 |

Неправильный формат регистрационного номера страхователя в сертификате |

Количество символов регистрационного номера менее или более 10 |

Перевыпустить сертификат |

|

7 |

17 |

Неправильный формат кода подразделения ФСС в сертификате |

Количество символов кода более или менее 4 |

Переиздать сертификат |

|

8 |

18 |

Файл зашифрован неверным ключом ЭЦП |

1. Выбран неверный сертификат уполномоченного лица ФСС. 2. Выбран просроченный сертификат |

1. Подписать, зашифровать файл, используя действующий сертификат уполномоченного лица ФСС. 2. Загрузить с сайта ФСС новый сертификат и установить его в хранилище сертификатов |

|

9 |

19 |

Файл не подписан или не зашифрован |

Повторно подписать, зашифровать и отправить файл |

|

|

10 |

20 |

Неизвестный формат файла |

Имя файла не соответствует XD-схеме |

Заново сформировать файл xml (см. порядок действий при ошибке 503) |

|

11 |

41 |

К издателю сертификата нет доверия |

1. Сертификат спецоператора не соответствует закону «Об электронной подписи» от 06.04.2011 № 63-ФЗ. 2. Сертификат спецоператора отозван или просрочен |

Обратиться в компанию спецоператора, предварительно проверив действие корневого сертификата в таблице кросс-сертификации |

|

12 |

42 |

Ошибка при проверке сертификата |

Отправить расчет повторно |

|

|

13 |

43 |

Сертификат страхователя отозван |

ЭЦП сертификата недействительна |

Переиздать сертификат |

|

14 |

44 |

Список отозванных сертификатов (далее СОС) издателя сертификата просрочен или не найден |

Ошибка СОС удостоверяющего центра |

Связаться с представителем компании-оператора связи |

|

15 |

45 |

Сертификат поврежден |

Повторно направить расчет |

|

|

16 |

46 |

Сертификат страхователя просрочен |

Переиздать сертификат |

|

|

17 |

50 |

ИНН организации отсутствует в сертификате |

Ошибка при создании сертификата |

Переиздать сертификат |

|

18 |

504 |

В сертификате записано неверное подразделение ФСС |

См. п. 17 |

См. п. 17 |

|

19 |

505 |

Некорректное название файла |

Формат файла не соответствует XD-схеме |

Повторно сформировать файл в xml-формате |

|

20 |

506 |

Одинаковые шифры налогообложения во 2-м разделе отчета |

Ошибка при заполнении формы |

Исправить ошибку в отчете, выгрузить и отправить |

|

21 |

507 |

Файл xml отсутствует |

Файл расчета не загружен в систему |

Загрузить файл, подписать, зашифровать и отправить |

|

22 |

509 |

В файле записан период, отличающийся от периода в его названии |

Ошибка при заполнении расчета |

Сформировать файл повторно и отправить в ФСС |

|

23 |

511 |

Ошибка при чтении файла |

Файл пуст или не в формате xml |

Сформировать файл повторно и отправить |

|

24 |

512 |

Отчетный год в файле отличается от года в его наименовании |

Ошибка при заполнении расчета |

Исправить ошибку, сформировать и отправить файл |

|

25 |

513 |

В файле указан регистрационный номер, отличающийся от номера в названии файла |

См. п. 24 |

См. п. 24 |

|

26 |

514 |

Регистрационный номер страхователя в файле отличается от номера в сертификате |

1. Ошибка при заполнении расчета. 2. Ошибка при выпуске сертификата |

1. Исправить ошибку, сформировать файл и отправить его повторно. 2. Связаться с удостоверяющим центром и переиздать сертификат |

|

27 |

515 |

Регистрационный номер в имени файла отличается от номера в отчете |

См. п. 24 |

См. п. 24 |

|

28 |

516 |

Код обособленного подразделения в имени файла отличается от кода в файле |

См. п. 24 |

См. п. 24 |

|

29 |

517 |

Размер файла больше допустимого |

Файл должен быть не больше 655 килобайт |

Сформировать новый файл расчета |

|

30 |

518 |

Файл имеет нулевой размер |

Файл имеет нулевой размер |

Сформировать новый файл |

|

31 |

519 |

ИНН в сертификате отличается от ИНН в файле расчета |

См. п. 26 |

См. п. 26 |

|

32 |

520 |

ОГРН в файле отличается от ОГРН в сертификате |

См. п. 26 |

См. п. 26 |

|

33 |

550 |

Сертификат не квалифицирован |

Сертификат не квалифицирован |

Обратиться в компанию спецоператора и перевыпустить сертификат |

|

34 |

599 |

Данные страхователя еще не внесены в базу данных ФСС |

Отчет будет обработан по факту внесения в базу ФСС |

Как расшифровать отрицательный протокол к СЗВ-СТАЖ, смотрите здесь.

Итоги

Все работодатели в 2022 году обязаны ежеквартально предоставлять расчет 4-ФСС в отношении взносов на травматизм в установленные сроки. Если форма заполнена некорректно, по факту проверки страхователю будет направлен отрицательный протокол. При этом отчет будет считаться непринятым до устранения выявленных ошибок. Если корректирующий отчет будет принят позже установленных сроков, то страхователю будут предъявлены штрафные санкции.

С 2023 года расчет 4-ФСС будет изменен и войдет в состав единого отчета по форме ЕФС-1. Связано это с объединением ПФР и ФСС.