Добрый день!

1. Вы находитесь на упрощенке, но вместо этого в расчете указали, что применяете ОСН. Налогоплательщику обязательно следует подать уточненный расчет, в случае если: была обнаружена ошибка, из-за которой была уменьшена сумма страховых взносов; в расчет по страховым взносам 2017г. были внесены неверные сведения о сотрудниках; в расчет по страховым взносам не были внесены необходимые данные, либо отсутствуют какие-то обязательные сведения; взносы по организации не совпадают с суммой взносов по всем ее сотрудникам. Если в расчете сумма к уплате страховых взносов завышена, либо ошибка не повлекла за собой изменений расчетных данных подавать уточненку не обязательно. В вашем случае ошибка с кодом не приводит к занижению взносов или искажению значимых данных, поэтому, думаю, уточненку сдавать не обязательно. А в следующий раз будьте внимательнее!

2. Если все же решили сдавать уточненный расчет, то на титульнике укажите, что это корректировочный отчет под номером 1. Включайте все разделы и приложения ранее отправленные налоговикам, за исключением раздела 3. В случае если ошибка не затрагивает этот раздел, его можно в корректировке вообще не показывать.

Содержание

- Что значит ошибка сохранения тарифа

- Ошибка 507 при смене тарифа.

- Код «Ошибки 507» Мегафон при смене тарифа – причины и что делать?

- Что значит в Мегафоне код ошибки 507?

- Причины

- Что делать, если при смене тарифа код ошибки 507 на Мегафоне?

- Что делать, если не удается оплатить банковской картой в Интернет-магазине

- Почему важно знать причины неоплаты?

- Основные причины ошибок при оплате банковской картой

- Самая частая ошибка 11070: ошибка аутентификации 3d-secure — причины

- Ошибка процессинга карты — что это такое?

- Что значит хост недоступен при оплате картой

- Что такое ошибка в CVC карты?

- Проблема при регистрации токена — как решить?

- Ошибка банковской карты — карта не поддерживается

- Таблица с кодами ошибок при оплате.

- Что делать, если с картой все ОК, но оплата не проходит?

- 3 полезных совета при оплате картой через Интернет

Что значит ошибка сохранения тарифа

Али, возможность применять специальные тарифы есть не для всех поездов и классов обслуживания. Поэтому общий совет при возникновении ошибки «не выполнены условия спецтарифа»: попробовать билеты в другой тип вагона или другой поезд.

Для более точного прояснения ситуации отправьте письмо с описанием ситуации в техподдержку РЖД по адресу ticket@rzd.ru

Максим, к сожалению, эту ошибку уже не исправить ;( Техподдержка нашего приложения остановлена и Вам нужно установить официальное бесплатное приложение «РЖД Пассажирам: билеты на поезд; вокзалы» https://apps.apple.com/ru/app/ржд-пассажирам-билеты-в..

Если используете при входе в новое приложение Логин и пароль такие же как в TicketNow — вся история покупок билетов сохранится.

Леонид, все верно. Техподдержка нашего приложения остановлена и Вам нужно установить официальное бесплатное приложение «РЖД Пассажирам: билеты на поезд; вокзалы» https://apps.apple.com/ru/app/ржд-пассажирам-билеты-в..

Если используете при входе в новое приложение Логин и пароль такие же как в TicketNow — вся история покупок билетов сохранится.

Александр, сложно точно сказать. Если вообще, то такая возможность частичной оплаты такая возможность есть не для всех поездов и классов обслуживания. Поэтому общий совет при возникновении ошибки «не выполнены условия спецтарифа»: попробовать билеты в другой тип вагона или другой поезд.

Для более точного прояснения ситуации отправьте письмо с описанием ситуации в техподдержку РЖД по адресу ticket@rzd.ru

Александр, мне сегодня объяснили, что не все тарифы могут быть приобретены за баллы. Попробуйте выбрать другой, стандартный, без детей, инвалидности, туда-обратно (он похоже тоже тольк отдельно в каждую сторону за баллы) и прочих особенностей. Или в другом вагоне

ОШ X: ТL01: НЕ ВЫПОЛНЕНЫ УСЛОВИЯ СПЕЦТАРИФА

Елена, в таких случаях общий совет — попробовать изменить условия запроса: поменять поезд, вагон, или, как советует Анастасия, выбрать другой тариф, стандартный, без детей, инвалидности, туда-обратно и прочих особенностей.

Источник

Ошибка 507 при смене тарифа.

Появление кода 507 указывает на системный сбой. Не позволяет пользователю поменять тарифный план и перейти на новые условия связи. Обычно он связан с внутренними проблемами телефонной компании, а потому клиенты не могут предотвратить его появление. Абонентам остаётся смириться с появлением неприятного сообщения и попытаться выйти из сложившейся ситуации.

То есть, неисправность вызвана некорректной работы системы и не зависит от действий владельца сим-карты. Возникновение ошибки невозможно предсказать или предотвратить. Зато пользователи могут не переживать, что подобные неисправности будут происходить часто. Их появление носит разовый характер, а сам сбой относительно легко устраняется.

Существует 4 основных способа обойти существующие сложности:

подождать и повторить попытку смены тарифного план; а

связаться с сотрудниками контактного центра и попросить их включить нужный тариф;

посетить офис и разобраться в ситуации в салоне связи;

поменять тариф с помощью USSD-команды или смс.

Удобнее всего исправить неполадки через контактный центр. Связаться с консультантами можно в личном кабинете и по телефону. Для получения услуг операторов придётся ответить на их вопросы (паспортные данные и фамилия для идентификации звонящего) и описать ситуацию.

В крайнем случае, консультант поменяет тариф самостоятельно, без участия клиента. Абоненту останется назвать тарификацию, которую хочет подключить.

Почему-то не можно проголосить за Ваш ответ.

Либо баг какой, либо мой блокировщик за рекламу его посчитал?

Здравия!

Источник

Код «Ошибки 507» Мегафон при смене тарифа – причины и что делать?

Код ошибки 507 на Мегафон встречается не очень часто, но иногда пользователи, решившие сменить тарифный план, неожиданно сталкиваются с затруднениями. Обычно подобное происходит при использовании мобильного приложения или личного кабинета. В результате абонент не может добиться поставленной цели и подключить понравившиеся условия связи.

К счастью, справиться с возникшими затруднениями несложно. Достаточно запастись терпением, выяснить причины случившегося, убедиться в отсутствии возможных источников дополнительных неприятностей, например, в наличие денег на балансе сим-карты, и выбрать оптимально подходящий для сложившегося положения способ борьбы с неполадками.

Что значит в Мегафоне код ошибки 507?

Появление кода 507 указывает на системный сбой. Не позволяет пользователю поменять тарифный план и перейти на новые условия связи. Обычно он связан с внутренними проблемами телефонной компании, а потому клиенты не могут предотвратить его появление. Абонентам остаётся смириться с появлением неприятного сообщения и попытаться выйти из сложившейся ситуации.

То есть, неисправность вызвана некорректной работы системы и не зависит от действий владельца сим-карты. Возникновение ошибки невозможно предсказать или предотвратить. Зато пользователи могут не переживать, что подобные неисправности будут происходить часто. Их появление носит разовый характер, а сам сбой относительно легко устраняется.

Причины

Основная причина появления кода ошибки 507 на Мегафон при смене тарифа – сбой на сервере. Но пользователям рекомендуется дополнительно проверить:

- качество и стабильность соединения с интернетом;

- наличие средств на балансе для смены тарификации;

- отсутствие долгов перед телефонной компанией;

- доступность тарифного плана;

- наличие сети (при использовании приложения);

- отсутствие блокировки сим-карты.

Перечисленные причины не приведут к возникновению сбоя, но способны помешать смене тарифа, поэтому предложенная проверка позволит убедиться, что у оператора отсутствуют другие причины отказать во внесении выбранных клиентом изменений.

Что делать, если при смене тарифа код ошибки 507 на Мегафоне?

Разобравшись в причинах, следует переходить к борьбе с возникшими затруднениями. Существует 4 основных способа обойти существующие сложности:

- подождать и повторить попытку смены тарифного план;а

- связаться с сотрудниками контактного центра и попросить их включить нужный тариф;

- посетить офис и разобраться в ситуации в салоне связи;

- поменять тариф с помощью USSD-команды или смс.

Удобнее всего исправить неполадки через контактный центр. Связаться с консультантами можно в личном кабинете и по телефону. Для получения услуг операторов придётся ответить на их вопросы (паспортные данные и фамилия для идентификации звонящего) и описать ситуацию.

В крайнем случае, консультант поменяет тариф самостоятельно, без участия клиента. Абоненту останется назвать тарификацию, которую хочет подключить.

Источник

Что делать, если не удается оплатить банковской картой в Интернет-магазине

Почему важно знать причины неоплаты?

Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru, купить ЖД билет онлайн.

Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты). Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата.

Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.

Существует множество разных причин ошибок — они бывают по причине банка или владельца карты. Важно хотя бы предполагать причину ошибки, чтоб понимать как действовать дальше? К примеру, если не удается оплатить горячий билет, то нужно понимать в чем причина и попытаться исправить проблему. Иначе билет может быть куплен другим человеком.

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.

Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на строне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa.

Заданный магазин может не поддерживать данный способ оплаты. К примеру, робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard).

Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон.

Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.

Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.

Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплаты

Далее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен»

Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Самая частая ошибка 11070: ошибка аутентификации 3d-secure — причины

Самая частая ошибка, которая происходит при оплате картой — 11070: ошибка аутентификации 3dsecure. Есть 2 возможных причины этой ошибки

- Введен неверный одноразовый код. Вам пришел код, но при вводе вы допустили ошибку в цифре. В результате получили ошибку

- Одноразовый код протух. Время, которое вам дают на ввод одноразового кода при оплате, составляет не более 5 минут. Далее вам придется повторить оплату.

В любом случае, советуем повторить процесс оплаты и удостовериться, что вы ввели одноразовый пароль 3D Secure сразу после получения и пароль введен верно.

Ошибка процессинга карты — что это такое?

Процессинг банка — это сложная программа, которая отвечает за обработку транзакций по картам. Когда вы снимаете деньги в банкомате, делаете покупку, то идет запрос по интернет в данную систему. Проверяется есть ли на вашей карте деньги. Эта программа находится на серверах в Интернет.

Вы не можете повлиять на данную ошибку никак. Вам стоит обратиться на горячую линию банка или интернет-магазина, где вы осуществляете транзакцию. Исправление ошибки — дело специалистов, поддерживающих данную систему. Остается только ждать.

Вы можете попробывать осуществить оплату повторно примерно через пол-часа. По идее такие ошибки должны исправляться очень быстро. Аналогичная ошибка бывает с сообщением «Сервис временно недоступен». Это значит, что сломалась серверная сторона и сделать ничего нельзя. Только ждать починки

Что значит хост недоступен при оплате картой

Хост — это определенный сетевой адрес. Это может быть ip адрес или же просто доменное имя(к примеру, server1.sberbak.online). При оплате картой через терминал происходит подключение к определенному сетевому адресу(хосту). На данном хосте находится программное обеспечение, которое производит оплату — снимает с карты деньги, проверяет баланс и т.д.

Если хост недоступен, значит деньги снять нельзя. Есть 2 основных причины недоступности:

- Нет интернет на устройстве, с которого производится оплата. В современных терминалах может быть вшит Интернет-модуль, через который терминал связывается с сервером. Возможно он потерял сеть или завис. В этом случае может помочь перезагрузка или же выход по голое небо, где Мобильный интернет ловит отлично

- Хост недоступен по причине поломки. В этом случае рекомендуется обратиться на горячую линию банка, который поддерживает ваш терминал. Данная проблема должна решаться на стороне хоста. Он может быть недоступен по разным причинам: завис, упал сервер, идет обновление программного обеспечения.

Что такое ошибка в CVC карты?

CVC-код — это трехзначный код, который находится на обратной стороне вашей банковской карты. Если появляется ошибка в CVC карты, то рекомендуем проверить, правильно ли вы ввели этот код? Если все правильно, пожалуйста проверьте, введены ли правильно другие данные вашей карты Сбербанка, ВТБ или другого банка.

CVC код нужен для того, чтоб проверить, есть ли у вас на руках данная карта в руках. Данная ошибка значит, что CVC код введен неверно. Просто осуществите оплату повторно и введите все данные верно

Проблема при регистрации токена — как решить?

Проблема при регистрации токена — частая ошибка, которая проявляется на сайте РЖД при оплате билетов.

Токен — это уникальный идентификатор(стока типа 23hjsdfjsdhfjhj2323dfgg), которая формируется когда вы заказываете билет. Это как бы ваша сессия оплаты. Ошибка возникает на стороне сервера оплаты.

Решений может быть два

- Проблемы на сервере РЖД. Сервер оплаты очень занят и перегружен из-за числа заказов. Возможно на нем ошибка. Рекомендуем в этом случае попробывать повторить оплату позднее

- Токен Истек. Это вина того, кто платит. Рассмотрим ситуацию: если вы оформили билет, а потом отошли от компьютера на полчаса, а потом вернулись и нажали оплатить. Ваш заказ аннулирован, т.к. вы не оплатили вовремя. При оплате вы получите ошибку. Нужно заново купить билет и оплатить его в течение 10 минут.

Если ошибка в течение часа сохраняется, рекомендуем обратиться на горячую линию РЖД.

Ошибка банковской карты — карта не поддерживается

Ошибка «карта не поддерживается» может возникать, если вы оплачиваете какую-либо услугу картой другой платежной системы, предоплаченной картой либо же Виртуальной картой. Это не значит, что карта у вас «неправильная», на ней нет денег или еще что-либо. Просто в данном конкретном случае нельзя использовать карту вашего типа. К примеру, виртуальные карты нельзя использовать при оплате в Google Play Market.

Решение простое: попробуйте использовать другую карту. Если ошибка повторится, то обратитесь в службу поддержки интернет-магазина или платежного сервиса, где осуществляете оплату.

Таблица с кодами ошибок при оплате.

Немногие знают, что при оплате картой система обычно выдает код ошибки. Например, E00 при оплате. Иногда по ошибке можно понять, в чем проблема

| Код ошибки и описание |

|---|

| Код 00 – успешно проведенная операция. |

| Код 01 – отказать, позвонить в банк, который выпустил карту. |

| Код 02 – отказать, позвонить в банк, который выпустил карту (специальные условия). |

| Код 04 — изъять карту без указания причины. |

| Код 05 – отказать без указания причины. |

| Код 17 – отказать, отклонено пользователем карты. |

| код 19 — тех.ошибка на стороне банка |

| Код 41 – изъять, утерянная карта. |

| Код 43 – изъять, украденная карта. |

| код 50 — ? |

| Код 51 – отказать, на счете недостаточно средств. |

| Код 55 – отказать, неверно введенный ПИН-код. |

| Код 57 – отказать, недопустимый тип операции для данного вида карты (например, попытка оплаты в магазине по карте предназначенной только для снятия наличных). |

| Код 61 – отказать, превышение максимальной суммы операции для данной карты. |

| Код 62 – отказать, заблокированная карта. |

| Код 65 – отказать, превышение максимального количества операции для данной карты. |

| Код 75 — отказать, превышение максимального количества неверных ПИН-кодов для данной карты. |

| Код 83 – отказать, ошибка сети (технические проблемы). |

| Код 91 – отказать, невозможно направить запрос (технические проблемы). |

| Код 96 – отказать, невозможно связаться с банком, который выдал карту. |

| Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию. |

Что делать, если с картой все ОК, но оплата не проходит?

Самая типичная проблема, когда оплата не проходит — сбой в банковской системе. В работе банка могут наблюдаться перебои. Это может быть не обязательно ваш банк, а банк который принимает платеж на стороне клиента(которому принадлежит терминал). В этом случае можно дать 2 совета

- Подождать и оплатить позднее. Сбои в работе оперативно решаются и уже через час оплата может пройти без проблем. Обычно о сбоях можно узнать по СМС сообщениям или позвонив на горячую линию вашего банка.

- Использовать другую карту. Если нельзя оплатить одной — нужно попробывать оплатить другой картой. Если оплата и другой картой не проходит, то это скорее всего сбой на стороне, принимающей платеж. Тут остается только ждать.

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять.

Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу.

В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Источник

Как заполнить РСВ с; нулевым тарифом по; взносам — СКБ Контур РСВ — расчет по страховым взносам: подробная инструкция по заполнению, сроки представления, бланк формы, контрольные соотношения, коды застрахованных лиц, уточнённый расчёт.

Как заполнить РСВ с нулевым тарифом по взносам

Страховые взносы за II квартал отменили — это касается пострадавшего бизнеса из реестра МСП. Но расчёт по страховым взносам нужно сдать до 30 июля. ФНС выпустила новые коды, контрольные соотношения и письма с разъяснениями для всех, кого коснулся нулевой тариф. Разберёмся, как заполнить РСВ за полугодие 2020 года.

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2020 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2018 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как заполнить РСВ с нулевым тарифом

От страховых взносов работодателей освободили, но расчёт сдать все равно придётся. ФНС разъяснила, что о применении нулевого тарифа работодатели смогут заявить через сдачу полугодового РСВ с нулевыми начислениями за II квартал. Если вы уже сдали расчёт и указали в нём суммы за апрель-июнь, заполните новый экземпляр по инструкции и сдайте как уточнёнку (информация ФНС России от 10.07.2020).

Для подготовки расчёта за первое полугодие используйте стандартный бланк РСВ, утверждённый приказом ФНС от 18.09.2019 N ММВ-7-11/470@. Правила заполнения налоговая разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

В расчёте страховых взносов заполните:

Титульный лист и первый раздел заполняйте в стандартном порядке — тут изменений нет. Помните, что раздел 1 заполняется нарастающим итогом с начала года, поэтому нужно просуммировать соответствующие строки по каждому виду взносов из всех строк листов по разным тарифам. Но за апрель, май и июнь в первом разделе проставьте нули.

В отношении остальных листов появились новые разъяснения.

Как заполнить приложения 1 и 2 к разделу 1

Приложения 1 и 2 заполните в двух экземплярах — по одному для каждого тарифа (обычного и нулевого).

В первом экземпляре приложения поставьте код тарифа плательщика «01» и заполните его только данными по взносам за первый квартал. Укажите нарастающим итогом суммы выплат с 1 января по 31 марта. В графах 2, 3 и 4 проставьте нули, так как они предназначены для начислений за последние три месяца, а эти данные мы поместим в отдельный экземпляр.

В строке 001 «Код тарифа плательщика» для тарифа 0 % укажите код «21». Покажите в приложениях с этим кодом только начисления за II квартал — в общей сумме и по месяцам. В строке 060 Заполните все 4 поля нулями, так как за второй квартал взносы начислены по тарифу 0 %. Страницы нумеруйте по порядку, дублировать номера не надо.

Необлагаемые выплаты включайте в отчёт в соответствии с тем периодом, к которому они относятся. Если они отнесены к февралю, впишите их в отчет с кодом «01», если к маю — в отчет с кодом «21».

Как заполнить раздел 3

Раздел 3 заполните на каждого работника в одном экземпляре — для нулевого тарифа по взносам. В строке 130 подраздела 3.2.1 укажите код категории застрахованного лица из письма ФНС от 09.06.2020 № БС-4-11/9528@. Всего есть три кода категории:

Заполняйте раздел 3 в общем порядке, но в строках, где вы обычно показываете взносы, проставьте нули.

Бизнес из реестра МСП, который власти не отнесли к перечню наиболее пострадавших, тоже получил льготу. Такие работодатели платят взносы с части зарплаты, превышающей федеральный МРОТ по ставке 15 %. Для заполнения РСВ при этом предусмотрен иной порядок. Мы рассказывали, как заполнить расчёт по сниженным тарифам для страховых взносов.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2020 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2020 № 172-ФЗ. ФНС будет это проверять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

РСВ: 2 квартал 2021 (образец заполнения)

В июле ИФНС ждет от работодателей «Расчет по страховым взносам» (РСВ). Обновленная форма применяется с начала 2021 года, поэтому большинство страхователей уже знакомы с ее структурой. Отправить расчет в ИФНС необходимо не позже 30.07.2021 г. (п. 7 ст. 431 НК РФ). Если застрахованных не более 10 человек, РСВ примут как электронно, так и в бумажном варианте. Для страхователей с большей численностью допустим только электронный формат документа.

Напомним, что нужно учесть при составлении РСВ (2 квартал 2021), образец заполнения отчета будет приведен в конце статьи.

Форма РСВ за 2 квартал 2021 года

Актуальный бланк отчета закреплен в приказе ФНС от 18.09.2019 № ММВ-7-11/470@. Как и для Расчета за 1 квартал, для РСВ за 2 квартал 2021 г. новая форма применяется в редакции приказа ФНС от 15.10.2020 № ЕД-7-11/751@.

Приказ содержит также Порядок заполнения «Расчета по страховым взносам» с приложениями, где указаны необходимые кодировки, используемые при оформлении отчетной формы.

Как заполнить РСВ за 2 квартал 2021 г. (1 полугодие 2021 г.)

Страхователи, формируя состав Расчета за 2 квартал, в форму РСВ обязательно включают:

Остальные разделы заполняются при наличии оснований. Если физлицам за 3 последних месяца не производились выплаты, достаточно сформировать всего 3 листа Расчета: титульный, раздел 1 без приложений и раздел 3 (п. 4.2 порядка заполнения).

Прежде чем представим для полугодового РСВ (2021 г.) образец заполнения, напомним основные правила его оформления.

Коды категорий по застрахованным лицам (Раздел 3) указываются из Приложения 7 порядка (например, «НР» – работники, зарплата которых облагается по основному тарифу, «МС» – по доходам работников МСП, превышающим МРОТ, «ЭКБ» – по лицам, занятым у производителей электронной продукции).

Поскольку форма представляется за 1 полугодие 2021 г., в поле отчетного периода на титульной странице ставится шифр «31» (Приложение 3 к Порядку).

В разделе 1 отражаются сводные данные по начисленным взносам за отчетный период, полученные из остальных разделов отчета.

Особенности отражения расходов на медстрахование

В связи с переходом всех регионов на прямые выплаты ФСС, налоговая служба обнародовала особые условия, проверяемые в представленной отчетности (письмо от 29.01.2021 № БС-4-11/1020@).

С начала 2021 года в РСВ не заполняются:

Признак «2» для стр. 090 Приложения 2 к разделу 1 в РСВ за 2 кв. 2021г. не используется. А по стр. 080 указывается возмещение расходов за периоды до 31.12.2020 г.

Превышение лимитов по базе

При заполнении РСВ необходимо проверять, не превышают ли начисленные облагаемые доходы отдельных работников установленные предельные лимиты базы для начисления страхвзносов. Порядок отражения данных в этом случае в РСВ поменяется.

В 2021 г. предельный уровень баз составляет (Постановление Правительства РФ от 26.11.2020 № 1935):

Суммы, превышающие лимит, отражаются сначала по каждому месяцу отдельно, затем в целом с начала года:

1) По взносам на ОПС в Приложении 1 подраздела 1.1 Расчета:

Количество работников, чьи доходы с начала года превысили предельный уровень, проставляется в стр. 021.

2) По взносам на соцстрахование превышающая лимит база указывается по стр. 040 в Приложении 2 отчета.

В разделе 3 по стр. 150-170 отражаются только суммы, начисленные в пределах лимита (п. 21.23, 21.25 порядка заполнения).

РСВ за 2 квартал 2021: форма для субъектов МСП

Страхователи, являющиеся субъектами малого и среднего бизнеса (МСП), могут ежемесячно использовать пониженный тариф для выплат, превышающих в течение месяца размер федерального МРОТ ( пп. 17 п. 1, п. 2.1 ст. 427 НК РФ). В 2021 году МРОТ равен 12792 руб.

Взносы начисляются по тарифам:

В РСВ указанные начисления обозначаются:

Приложения 1 и 2 к разделу 1 заполняются по каждому тарифу отдельно. Раздел 3 по работникам, получавшим доходы свыше МРОТ, также формируется отдельно по каждому коду категории застрахованного лица.

Для лиц, чьи доходы превысили предельные базы, снижение тарифа ОПС и начисления по нему отражаются в разделах с кодом «20» (письмо ФНС от 13.07.2020 № БС-4-11/11315).

Выплаты за нерабочие дни мая 2021 г.

В мае 2021 г., Указом Президента РФ от 23.04.2021 за № 242, был установлен режим нерабочих дней с 04.05.2021 по 07.05.2021 г. Компании обязаны были сохранить за неработающими сотрудниками средний заработок в этот период.

Суммы выплат за нерабочие дни включаются в общую базу доходов и облагаются в обычном порядке, по тарифу, применяемому работодателем. Никаких изменений по обложению страхвзносами таких сумм в НК РФ не вносилось.

«Расчет по страховым взносам» за 2 квартал 2021: образец заполнения

Чтобы нагляднее показать, как заполнить расчет за 2 квартал 2021 г. (точнее, за полугодие) воспользуемся данными из примера.

Пример

Все данные и начисления бухгалтер занесла в «Расчет по страховым взносам», образец заполнения которого приведен ниже.

РСВ за 2 квартал 2021: образец заполнения новой формы

Ежеквартальный расчёт по страховым взносам предоставляется в налоговые органы не позднее 30 числа месяца, который следует за отчётным периодом. Если установленный день сдачи отчёта выпадает на выходной, то в соответствии с законодательством он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

На 2021 год установлены следующие сроки предоставления ежеквартальных расчётов:

Предприниматели, ведущие крестьянско-фермерское хозяйство, ежеквартальную отчётность не представляют, срок сдачи годового отчёта установлен как и для прочих организаций не позднее 30 января, следующего года. Но поскольку 30 число выпадает на субботу, то крайний срок переносится на ближайший рабочий день 1 февраля 2021 года.

Способ сдачи отчёта — на бумаге или через интернет

С 2020 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2020 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ Устанавливается новый предел численности сотрудников:

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Контрольные соотношения при проверке расчёта

Налоговая служба изменила правила проверки контрольных соотношений (КС) начисленных сумм в расчёте по страховым взносам. Теперь действия проверяющих органов регламентированы письмом ФНС № БС-4-11/2002@ от 07.02.2020 г. В документе все изменения представлены в виде подробной таблицы. Новые КС позволяют более качественно сравнивать начисленные в рамках трудовых договоров суммы выплат сотрудникам не только с размером установленного регионом МРОТ, но и со средними показателями заработной платы в определённых отраслях за предыдущий период. Такая методика позволит более эффективно выявлять «чёрные» зарплаты. В общей сложности список контрольных соотношений сократился, но при это стал более эффективным.

В Контур. Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Большинство контрольных соотношений отчёта оценивается в соответствии с кодом тарифа. При обнаружении ошибки проверяющий высылает уведомление о несоответствии, которое нужно устранить в указанные сроки.

Обособленные подразделения и филиалы

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2020 года Наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

Для компаний, имеющих обособленные подразделения без расчётного счёта, которые в период 2017—2019 гг. имели право сдавать отчётность по страховым взносам в местную налоговую, предусмотрено два варианта действий:

Таким образом, в соответствии с пп. «а», «в» п. 85 ст. 2, ч. 3 ст. 3 закона № 325-ФЗ с 1 января 2020 г. перечислять страховые взносы и предоставлять по ним декларацию могут только те обособленные подразделения, которые осуществляют выплаты в пользу сотрудников и имеют отдельный расчётный счёт.

Форма расчёта и порядок заполнения формы РСВ

Для того чтобы отчитаться по социальным взносам за IV квартал 2020 придется использовать новую форму, утвержденную Приказом ФНС РФ от 15.10.2020 N ЕД-7-11/751@.

Форма расчёта стала более простой, однако новые изменения нельзя назвать кардинальными. Заполнять документ наиболее удобно в следующем порядке: сначала оформляется титульный лист, затем Раздел 3 и остальные приложения, и только в самом конце переходить к заполнению первого раздела.

Титульный лист

Главным новшеством титульного листа является появление поля для отражения информации о Среднесписочной численности персонала. Подобное новшество освободило компании и ИП от представления в органы ФНС самостоятельного отчёта о численности.

Разберём построчное заполнение.

ИНН — 10-значный номер налогоплательщика (12-значный для ИП)

КПП — 9-значный код, который присвоен инспекцией, куда подается декларация

Номер корректировки — при первичной подаче отчета «0—», при уточненном отчете — порядковый номер корректировки.

Расчётный период — указывается код периода (см. таблицу)

| Налоговый период | Для юридических лиц и ИП | В случае реорганизации (ликвидации) |

| I квартал | 21 | 51 |

| Полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| Год | 34 | 90 |

По месту нахождения (учёта) (код) — полный перечень приведён в Приложении № 4 к Порядку заполнения, наиболее распространёнными являются « 120» для ИП и «214» для организаций.

Наименование организации — полное наименование налогоплательщика из учредительных документов.

Среднесписочная численность — указывается численность персонала, которая рассчитывается в соответствии п. 76—79.11 приказа Росстата от 27 ноября 2019 года № 711.

Код по ОКВЭД2 — значение из классификатора ОКВЭД2, соответствующее виду осуществляемой деятельности.

Далее представлен блок, заполняемый в случае Реорганизации (ликвидации) организации.

Номер контактного телефона отражается с кодом страны и города. Все цифры прописываются подряд без пропусков и иных символов.

Отражается Количество листов декларации, а при наличии — количество листов подтверждающих документов.

В завершении указывается ФИО лица, удостоверяющего Достоверность и полноту представленных сведений.

Подпись и Дата.

Раздел 1

Если компания в отчётном периоде проводила выплаты своим сотрудникам, то по строке 001 «Тип плательщика (код)» указывается цифра 1, для тех кто не производил выплаты предусмотрен код 2. Соответственно, в первом случае В строках 031-033 должны быть указаны соответствующие начисления, во втором – проставлены нулевые значения.

Для Строк 111-113 предусмотрены исключения. Это сделано для возможности отражения в расчёте возмещения расходов в связи с временной нетрудоспособностью сотрудников, даже в том случае, когда заработная плата не начислялась.

Нулевая отчётность должна состоять из титульного листа, Раздела 1 без приложений, в котором будет указан код 2, и Раздел 3 без таблицы 3.2.

Раздел 1 состоит из 9 приложений.

Если в отчётном периоде компанией применялось несколько тарифов, то Приложение 1 к Разделу 1, как и прежде заполняется в нескольких экземплярах. Код тарифа указывается в соответствии с проведёнными изменениями в классификаторе. Обратите внимание, что в новой форме исключены коды 02 и 03. Для тех, кто применяет основной тариф начисления страховых платежей, предусмотрен код 01, который указывается независимо от выбранной системы налогообложения. Также из реестра убраны коды 04 и 05, которые проставлялись в случае использования пониженных тарифных ставок. В связи с внесёнными изменениями в законодательство действие таких льгот прекращено.

В реестр в течение года были введены следующие коды:

| Новый код | Кто указывает |

| 17 | Организации из единого реестра резидентов Особой экономической зоны в Калининградской области (Федеральный закон от 10.01.2006 № 16-ФЗ) |

| 18 | Российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики взносов со статусом участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые платят членам экипажа судна за исполнение трудовых обязанностей. Суда должны быть зарегистрированы в Российском открытом реестре судов |

В Подразделе 1.1 и 1.2 Приложения 1 присутствует Строка 045, которая предназначена для формирования суммы расходов, принимаемых к вычету, которые имеют отношение к получению дохода по договорам, перечисленным в п. 8 ст. 421 НК РФ. В данной строке отражаются расходы, которые имеют документальное подтверждение, а также те, что принимаются к вычету в установленных размерах, независимо от наличия документального подтверждения.

В новой форме Расчёт по страховым взносам в Приложении 2 появилась новая строка «Код тарифа плательщика». Теперь, при одновременном использовании разных тарифов данный раздел нужно будет заполнять на нескольких листах, по аналогии с Приложением 1. Также в форму добавлена новая Строка 015 для отражения количества людей, с выплат которых начислены страховые платежи.

Блок Строк 001-006 предназначен для указания начислений по каждому отдельному тарифу. В Строках 070-090 указываются общие суммы по всем применяемым тарифам. Строка 055 предназначена для указания налоговой базы, с которой начисляются взносы лицам без гражданства по ставке 1,8%.

Приложение 5 разработано для расчёта соответствия условий применения IT-компаниями пониженного тарифа в соответствии с пп. 3 п. 1 ст. 427 НК РФ. При заполнении раздела в новой РСВ нужно использовать новые коды тарифов. В таблицу также добавлена новая Строка 060 для отражения сведений о регистрации компании в форме резидента особой зоны.

Добавлено Приложение № 5.1, которое заполняется в случае применения пониженного тарифа.

Приложение 6 также предназначено для определения правомерности применения пониженного тарифа для некоммерческих организаций, применяющих УСН и тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют организации, которые заняты производством анимационной и аудиовизуальной продукции с применением пониженного тарифа, установленного пп. 6 п. 2 ст. 427 НК РФ. В новой редакции расширен перечень кодов (См. Приложение № 7 РСВ)

Приложение 8 предназначено для информации по временно пребывающим иностранным гражданам, которые уплачивают взносы по ставке 1,8%. Ранее такие сведения отражались в приложении 9.

Приложение 9 заполняют страхователи, имеющие сотрудников, которые проходят обучение или работают в студенческих отрядах. Пенсионные взносы с данных выплат не начисляются. В предыдущей редакции для таких страхователей отводилось приложение 10.

Раздел 2

Данный раздел формы Расчёт по страховым взносам полностью предназначен для крестьянских и фермерских хозяйств. Новые изменения коснулись только Приложения 1, где при указании личных данных членов хозяйства теперь нужно будет прописывать паспортные данные, пол и дату рождения и полностью. Заполнение данного раздела не представляет особой сложности.

Раздел 3

Рассматриваемая форма предназначена для отражения персонифицированных сведений. Для подраздела 3.2.2 разработана новая кодировка, устанавливающая основание начисления взносов по дополнительному тарифу и в соответствии с условиями труда.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в Строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а Строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Источники:

Https://kontur. ru/articles/5815

Https://spmag. ru/articles/rsv-2-kvartal-2021-obrazec-zapolneniya

Https://kontursverka. ru/stati/forma-rsv

Добрый день, помогите пожалуйста, не могу сформировать отчет по страховым взносам программа выдает ошибки:

Сумма выплат за 1-й месяц сумма стр. 030 гр. 2 подр. 1.1 по коду тарифа 20 должна быть равна аналогичному показателю сумма стр. 140 разд. 3 + стр. 010 гр. 2 прил. 9 по коду категории МС:

Получается у меня не равны суммы по коду категории МС и по коду тарифа 20 🤯. Спасибо всем кто откликнется 🙏

г. Екатеринбург89 256 баллов

Добрый день!

Где сумма больше? Если в подразделе 1.1 по строке 030 , то возможно не всех работников включили в расчет, или кому то указали сумму меньше. По разнице можете понять чьей суммы не достает?

В строке 030 сумма верная?

Если в подразделе 1.1 по строке 030 сумма меньше, значит что-то лишнее в разделе 3 или в приложении 9

Цитата (Студентка555):Сумма выплат за 1-й месяц сумма стр. 030 гр. 2 подр. 1.1 по коду тарифа 20 должна быть равна аналогичному показателю сумма стр. 140 разд. 3 + стр. 010 гр. 2 прил. 9 по коду категории МС

.

СЭДО с ФСС

Готовьте и сдавайте в ФСС сведения о застрахованных лицах

![]()

Спасибо💐, разобралась. Отчет собираю ручками, поэтому и возникают проблемы 🧮.

Порядок, в соответствии с которым отчитываются по взносам в 2021 году

К концу 2020 года все коронавирусные поблажки для бизнеса закончились, поэтому отчитываться по взносам путем подачи ЕРСВ в 2021 году надо будет в обычные сроки — до 30 числа месяца следующего за отчетным периодом.

Напоминаем, что с 2020 года отчитываться в бумажном виде могут только малочисленные организации: порог для бумажной отчетности был понижен до 10 человек. Если в организации численность работников более 10, то расчет по взносам сдается только электронно.

Куда сдают ЕРСВ в 2021 году, мы напоминали в статье

Начиная с очетности за 2020 год, введен новый бланк расчета по страховым взносам приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Бланк единого расчета по страховым взносам за 2020 год

В 2020 году были введены новшества в расчете и уплате взносов в связи с коронавирусной инфекцией. Это отразилось и на порядке внесения данных в расчет по взносам.

Для начала напомним, что именно изменилось в отношении взносов в 2020 году и какие новшества сохранились в 2021 году.

О предельной базе для взносов в 2021 году мы писали в статье.

Новшества законодательства в части взносов

В целях преодоления кризиса, возникшего в результате распространения коронавирусной инфекции, правительство ввело меры поддержки в части страховых взносов с выплат физлицам. Какие меры сохранились на 2021 год:

Кто относится к субъектам малого и среднего предпринимательства, мы разбирались здесь

Для отражения в ЕРСВ этих нововведений были придуманы новые коды для идентификации того, относится ли налогоплательщик к льготной категории, и если относится, то к какой именно. Введены с 2020 года коды тарифа плательщика в РСВ 20 и 21.

Код тарифа 20 применяют налогоплательщики, исчисляющие взносы по двум ставкам: обычной и пониженной. Код тарифа 20 для страховых взносов используется чаще всего, так как он относится ко всему малому предпринимательству.

Код тарифа 21 применялся налогоплательщиками, освобожденными от уплаты взносов во втором квартале 2020 года. Соотвественно в 2021 году такой код уже не применяется. В расчет за 2020 год он еще входил.

При этом код тарифа 01 никуда не делся. Коды тарифа 01 и 20 в РСВ применяются вместе, так как код тарифа плательщика 20 без кода 01 существовать не может.

Далее рассмотрим, как следует заполнить расчет по взносам с применением в РСВ кода тарифа 20.

Как проверить расчет по взносам на ошибки, мы писали здесь

Включение в расчет приложений с разными кодами тарифов

Введение описанной градации увеличило объем расчета в несколько раз, так как, если хозсубъект имеет право на льготу, он должен заполнить приложения 1 и 2 по каждому коду.

Обобщим информацию на схеме:

Разберем на примере внесение данных в РСВ с кодом тарифа 20. Малые и средние предприятия используют в расчете по страховым взносам в 2021 году коды тарифа 20 и 01.

Пример:

ООО «Круг» входит в реестр МСП. По итогам 1 квартала в ЕРСВ бухгалтер внесет и заполнит каждое приложение 1 и 2 к разделу 1 в двух экземплярах:

В отношении Кислова И.А. будут использованы два кода — 01 и 20. Выплаты в пользу Фомина А.В. попадут только в приложения с кодом 01.

* * *

Новый код 20 используется в ЕРСВ для обозначения страхователей, которые применяют льготные ставки взносов для малых и средних предприятий, применяющих пониженные тарифы.

* * *

Еще больше материалов — в рубрике «Страховые взносы».

На РСВ получен отказ «В базе ФНС не сходятся суммы»

На Расчет по страховым взносам получен отказ вида: «Р.1.1 стр.001 привед.тариф = 20, сумма по гр.1 стр.030 пр.1.1 = 1934016.95, сумма стр.030 пр.1.1 (гр.2 + гр.3 + гр.4) + стр.140 (1, 2, 3 м.поп) п.р.3.2.1 = 416416.19, разница = 1517600.76.

Пр.1.1 стр.001 привед.тариф = 1, сумма по гр.1 стр.(050 — 051) пр.1.1 = 12345678, сумма по стр.(050 — 051) пр.1.1 (гр.2 + гр.3 + гр.4) + стр.150 (1, 2, 3 месяц поп) п.р.3.2.1 = 1234567.76, разница = -1517600.76.

Пр.1.1 стр.001 привед.тариф = 1, сумма по гр.1 стр.061 пр.1.1 = 39399.36, сумма по стр.061 пр.1.1 (гр.2 +гр.3 +гр.4) + стр.170 (1, 2, 3 месяц поп) п.р.3.2.1 = 373271.53, разница = -333872.17».

Причина

В базе ФНС не сходятся суммы выплат, базы, страховых взносов, рассчитанные нарастающим итогом с начала года, указанные в подразделе 1.1 приложения 1 к разделу 1 и разделе 3 по всем сотрудникам.

Решение

Проверьте, верно ли указаны суммы:

- в подразделе 1.1 приложения 1 раздела 1 в стр. 030, 050, 051, 061;

- в разделе 3 в стр. 140, 150, 170 в отчете за текущий и предыдущие отчетные периоды в течение расчетного года.

Воспользуйтесь сверкой сотрудников.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Код тарифа плательщика страховых взносов 2022-2023 годов — это показатель, обязательно фиксируемый в страховой отчетности. Далее расскажем, какие именно сейчас предусмотрены коды тарифов, подскажем, где их найти и как правильно отразить в расчете по взносам.

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111. С 1 квартала 2022 года действовала форма РСВ, утвержденная приказом ФНС от 06.10.2021 № ЕД-7-11/875@. В ней коды тарифов фиксируются в приложениях 1 и 2 к разделу 1 в графе «Код тарифа 001». С отчетности за 1 квартал 2023 г. начнет действовать новая форма, утвержденная Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@

И при заполнении годового отчета-2022 и отчета за 1 квартал 2023 г. — в обоих случаях коды берутся из приложения 5 к Порядку заполнения соответствующей формы.

Скачать форму КНД 1151111 за 2022 г. вы можете здесь., за 2023 год бланк и образец расчета можно найти здесь.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Какие тарифы по страховым взносам действуют в 2022 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ в 2022 г. могли использоваться следующие коды тарифов:

|

01 |

Плательщики страховых взносов, применяющие основной тариф страховых взносов |

|

06 |

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

|

07 |

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

10 |

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

|

11 |

Плательщики страховых взносов — благотворительные организации, применяющие УСН |

|

13 |

Плательщики страховых взносов — резиденты «Сколково» |

|

14 |

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе |

|

15 |

Плательщики страховых взносов, получившие статус резидента ТОР |

|

16 |

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

|

17 |

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области |

|

18 |

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

|

19 |

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

20 |

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» |

| 22 |

Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года. |

| 23 |

Плательщики страховых взносов, получившие статус участников проекта по закону от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах» |

| 24 |

Плательщики страховых взносов из сферы общепита, имеющие право на льготу с 01.01.2022 |

Как видим, в 2022 году все плательщики взносов по обычным тарифам использовали код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Коды тарифа плательщика 20 и 21 в РСВ 2022-2023

Новые тарифы страховых взносов в 2020 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

С 01.04.2020 субъекты МСП получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (с 01.01.2023 — 16 242 руб., с 01.06.2022 — 15 279 руб., с 01.01.2022 — 13 890 руб.). О том, как применяется этот тариф, мы рассказывали здесь. Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20.

Код тарифа 21 ранее был предусмотрен для взносов по нулевым ставкам и использовался при заполнении расчета за периоды 2020 года (в связи с пандемией COVID-19). В расчете по страховым взносам 2022-2023 годов кода тарифа 21 нет.

Таким образом, в 2022-2023 годах основные тарифы, указываемые в ЕРСВ, — код 01 для общих тарифов и 20 — для пониженных у МСП.

Тарифы по страховым взносам в 2023 г. — изменения

В 2023 г. действует два дополнительных кода. Код 25 был введен еще в 2022 г., а код 26 начал действовать только с 2023 года.

- 25 — плательщики страховых взносов, зарегистрированные на территории Курильских островов;

- 26 — плательщики страховых взносов, производящие выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

Коды категории застрахованных лиц 2022-2023 гг.

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

- МС — все физлица, с чьих выплат в части, превышающей МРОТ, вы исчисляете страховые взносы по таким тарифам, кроме тех, для кого предусмотрен специальный код «ВЖМС» или «ВПМС». Для некоторых категорий иностранных работников при заполнении РСВ предусмотрены коды «ВЖНР», «ВПНР»;

- ВЖМС — иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище, с чьих выплат, превышающих МРОТ, исчисляются страховые взносы;

- ВПМС — временно пребывающие в РФ иностранцы и лица без гражданства (кроме высококвалифицированных специалистов), с чьих выплат, превышающих МРОТ, исчисляются страховые взносы.

Пример от «КонсультантПлюс»:

Организация «Альфа» уплачивает страховые взносы по общим тарифам. Размер выплат в пользу директора организации, облагаемых страховыми взносами на ОПС, ОМС и на случай ВНиМ, в январе — 200 тыс.руб…. Получите пробный демо-доступ к системе КонсультантПлюс и бесплатно переходите к расчетному примеру.

Итоги

Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД 115111. С отчетности за 1 квартал 2023 г. действует новая форма, утвержденная Приказом ФНС № ЕД-7-11/878@. Перечень оговвариваемых кодов установлен в приложении № 5 к Порядку заполнения данной формы.

Некорректный расчет страховых взносов в конфигурациях 1С? Спешим на помощь.

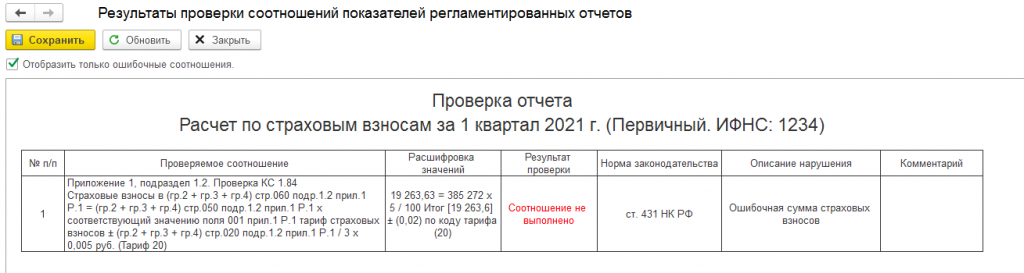

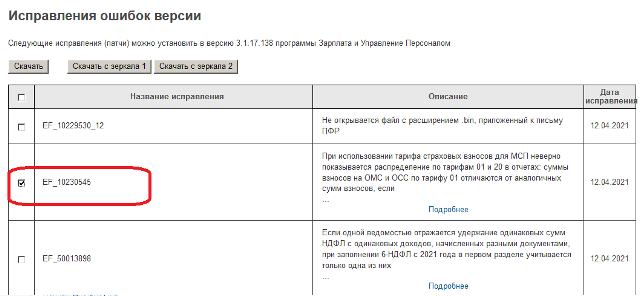

В конфигурациях 1С при использовании тарифа страховых взносов для МСП неверно показывалось распределение по тарифам 01 и 20 в отчетах: суммы взносов на ОМС и ОСС по тарифу 01 отличались от аналогичных сумм взносов, если сотрудник имеет облагаемых доходов ровно 12 792 руб. в месяц (т.е. МРОТ).

Соответственно, при проверке контрольных соотношений в РСВ выходило сообщение о некорректности расчета страховых взносов на обязательно медицинское страхование по 20 тарифу.

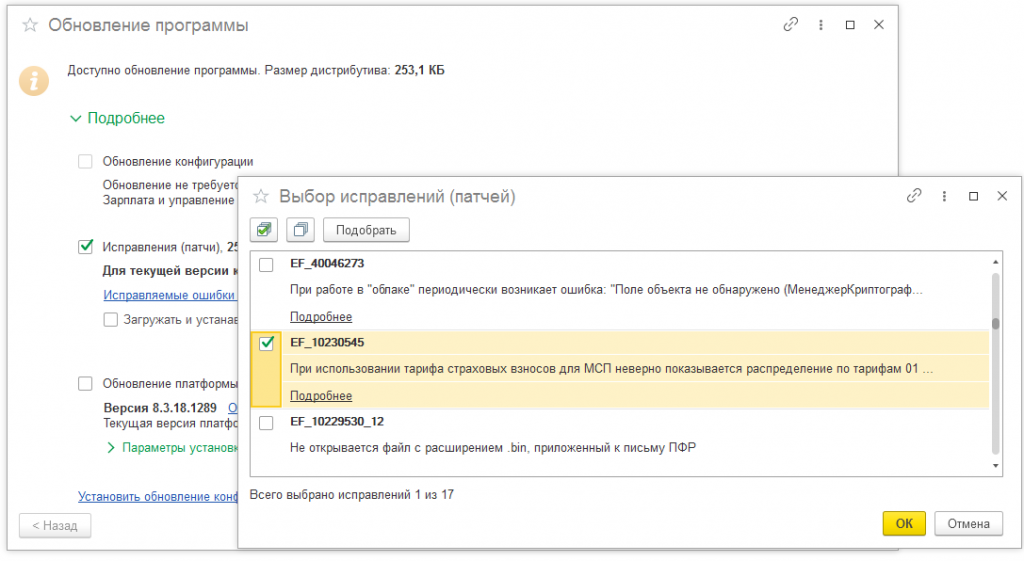

Разработчики выпустили патч EF_10230545 с исправлением.

После установки патча с исправлением необходимо перезапустить базу 1С, создать новый отчет «Расчет по страховым взносам» и запустить проверку контрольных соотношений. Ошибка должна уйти.

Установить патч можно двумя способами:

1. При подключенной интернет-поддержке в программе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — в открывшейся форме выбрать нужный патч EF_10230545 и нажать Далее.

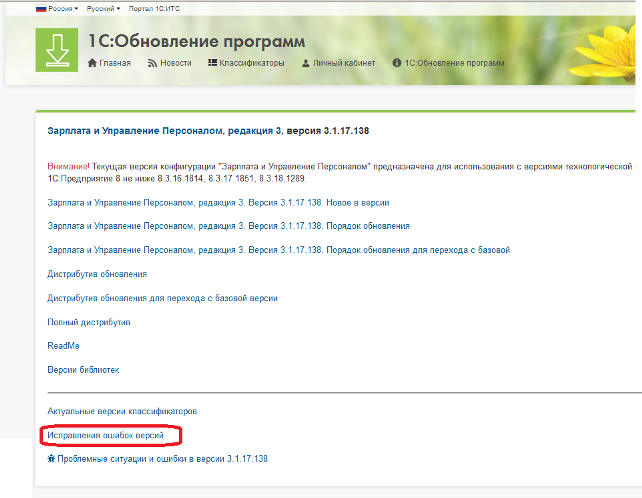

2. При отключенной интернет-поддержке в программе можно предварительно скачать патч с сайта releases.1c.ru в разделе «Исправления ошибок версий» нужной конфигурации.

Далее подгрузить его вручную в конфигурацию в разделе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — Установить обновление конфигурации или исправления (патчи) из файла — выбрать ранее скачанный файл.

Статью для Вас подготовила специалист нашей Линии консультаций.

Есть вопросы? Ответим по телефону: +7(343) 288-75-45.

Добавить в «Нужное»

Начиная с отчетности за I квартал 2023 г. РСВ нужно сдавать по новой форме. Она утверждена Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@.

Среди прочей информации в РСВ нужно указать тариф, по которому плательщик уплачивает страховые взносы. Такая информация отражается в расчете по страховым взносам в закодированном виде. Ниже вы найдете эти коды и соответствующие им тарифы.

О кодах тарифов, указываемых в РСВ за 2022 г., можно прочитать в отдельной консультации.

Код тарифа-2023

Код тарифа необходимо отразить в строке 001 подраздела 1 раздела 1 РСВ.

| Код тарифа | Расшифровка |

|---|---|

| 01 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

| 06 | Плательщики страховых взносов, ведущие деятельность в области информационных технологий |

| 07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 10 | Плательщики страховых взносов – некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСН и ведущие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов – благотворительные организации, применяющие УСН |

| 13 | Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» |

| 14 | Плательщики страховых взносов, получившие статус участника СЭЗ в соответствии с Федеральным законом от 29.11.2014 N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего развития в соответствии с Федеральным законом от 29.12.2014 N 473-ФЗ «О территориях опережающего развития в Российской Федерации» |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 N 212-ФЗ «О свободном порте Владивосток» |

| 17 | Плательщики страховых взносов – организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» |

| 18 | Плательщики страховых взносов – российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики страховых взносов, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 20 | Плательщики страховых взносов, признаваемые субъектами МСП в соответствии с Федеральным законом от 24.07.2007 года N 209-ФЗ |

| 22 | Плательщики страховых взносов, которые включены в реестр организаций, ведущих деятельность в сфере радиоэлектронной промышленности |

| 23 | Плательщики страховых взносов, получившие статус участников проекта в соответствии с Федеральным законом от 29.07.2017 N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» |

| 24 | Плательщики страховых взносов, основной вид экономической деятельности которых указан в пункте 13.1 статьи 427 НК РФ (деятельность по предоставлению продуктов питания и напитков) |

| 25 | Плательщики страховых взносов, зарегистрированные на территории Курильских островов |

| 26 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по ГПД, предметом которых являются выполнение работ и (или) оказание услуг |

Обратите внимание, если в течение расчетного (отчетного) периода вы применяли более одного тарифа, то в РСВ нужно включить столько подразделов 1 раздела 1, сколько тарифов вами применялось (п. 4.2 Порядка, утв. Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@).

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Код представляет собой шифр из двух цифр и обозначает, к какой категории относится плательщик страховых взносов, а также какую систему налогообложения применяет. В статье рассмотрим где отображается и приведем перечень кодов.

Код тарифа плательщика страховых взносов — показатель в страховой отчетности, которую предоставляет наниматель-страхователь. Код обозначает категорию страхователя. Коды применяют страхователи — плательщики страховых взносов в обычном, льготном и дополнительном размере. Льготные страховые взносы прописаны в ст. 427 НК РФ, а дополнительные — в ст. 428 и 429 НК РФ.

Код представляет собой шифр из двух цифр и обозначает, к какой категории относится плательщик страховых взносов, а также какую систему налогообложения применяет.

Где отображается

Код используется в форме КНД 1151111 «Расчет по страховым взносам», которая была обновлена с 1 квартала 2022 года. Новая редакция утверждена Приказом ФНС России от 06.10.2021 N ЕД-7-11/875@. РСВ предоставляется в ФНС ежеквартально — в течение 30 дней после окончания отчетного периода. В форме КНД 1151111 данный код находится в двух графах:

- графе 001 «Код тарифа плательщика» в приложении № 1 к разделу 1.

- графе 001 «Код тарифа плательщика» в приложении № 2 к разделу 1.

Если в течение отчетного периода организация или ИП применяли больше одного тарифа, понадобится заполнить несколько приложений № 1 и № 2.

Классификация кодов

По коду тарифа сотрудники налоговой определяют, к какой категории плательщиков страхвзносов относится страхователь. Перечень кодов утвержден в Приложении № 5 к порядку заполнения расчета по взносам, размещенном в приказе ФНС, утвердившем новую редакцию формы.

С 2022 года их скорректировали. Например, добавили новые коды для общепита-МСП и организаций-участников инвестиционных проектов. Режим налогообложения не имеет значения. Убрали и коды для некоторых компаний и ИП, которые раньше имели право на пониженные тарифы.

Условно коды тарифов можно разделить следующим образом:

- код 01 — для плательщиков с основным тарифом страховых взносов;

- коды 06-22 – льготные тарифы, их применяют страхователи, которые в соответствии со статьей 427 НК РФ уплачивают взносы по пониженным тарифам; эти коды дополнительно можно поделить на категории:

- частичное освобождение от уплаты;

- уплата взносов по особым условиям и полностью освобожденные от уплаты.

Перечень кодов для заполнения РСВ в 2022 году

Перечень кодов тарифов страховых взносов указан в Приложении №5 к Приказу ФНС России от 06.10.2021 N ЕД-7-11/875@. В 2022 году применяемых кодов стало больше. Добавили пониженные страховые взносы для:

- участников проекта в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- плательщики взносов, признаваемые субъектами МСП, у которых среднесписочная численность работников превышает 250 человек и основной вид деятельности — класс 56 по ОКВЭД2 «предоставление продуктов питания и напитков»

Еще с 1 января 2020 года перестали применяться коды 02-05, 08, 09 и 12. Этим плательщикам в расчете по страховым взносам теперь нужно указывать код тарифа плательщика 01. Удален код, ранее применяемый для нулевого тарифа по взносам, введенного для особо пострадавших от коронавируса отраслей.

Коды тарифов и соответствующая величина страховых взносов представлены в таблице:

| Код тарифа | Категория плательщика | Величина страховых взносов |

|---|---|---|

|

01 |

Плательщики страховых взносов, применяющие основной тариф |

|

| 06 | Плательщики в области информационных технологий |

|

| 07 | Организации-работодатели экипажей судов, выплачивающие деньги членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

| 10 | НКО на УСН в области соцобслуживания населения, образования, здравоохранения, культуры, искусства, массового спорта, научных исследований и разработок |

|

| 11 | Благотворительные организации на УСН |

|

| 13 |

Плательщики-участники проекта «Сколково» и участники проекта об инновационных научно-технологических центрах Внимание! Тарифы применяются в течение 10 лет со дня получения статуса |

|

| 14 |

Плательщики-участники свободной экономической зоны (Севастополь и Крым) Внимание! Тарифы применяются в течение 10 лет со дня получения статуса участника СЭЗ |

|

| 15 |

Плательщики-резиденты территории опережающего социально-экономического развития Внимание! Тарифы применяются в течение 10 лет со дня получения статуса резидента ТОСЭР и действуют только для тех, кто получил свой статус не позднее чем в течение 3 лет со дня создания соответствующей ТОСЭР. Тарифы действуют исключительно в отношении базы для исчисления взносов, определенной для физлиц, занятых на новых рабочих местах. |

|

| 16 |

Плательщики-резиденты свободного порта Владивосток Внимание! Тарифы применяются в течение 10 лет со дня получения статуса резидента СП Владивосток и действуют только для резидентов, получивших свой статус до 31 декабря 2025, при условии, что объем инвестиций по соглашению не меньше 5 млн рублей. Тарифы действуют исключительно в отношении базы для исчисления взносов, определенной для физлиц, занятых на новых рабочих местах. |

|

| 17 |

Организации-резиденты особой экономической зоны в Калининградской области Внимание! Тарифы применяются плательщиками, включенными в реестр ОЭЗ в период с 1 января 2018 по 31 декабря 2022. Они действуют в течение 7 лет начиная с 1-го числа месяца, следующего за тем, в котором плательщик был включен в реестр. Крайний срок действия — 31 декабря 2025. Тарифы действуют исключительно в отношении базы для исчисления взносов, определенной для физлиц, занятых на новых рабочих местах. |

|

| 18 | Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию анимационной и аудиовизуальной продукции |

|

| 19 | Участники специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов |

|

| 20 |

Субъекты малого или среднего предпринимательства Внимание! Данные тарифы действуют в отношении части выплат в пользу физлица, определяемой по итогам каждого календарного месяца как превышение над величиной федерального МРОТ |

|

| 22 |

Проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции Внимание! Тариф применяется с отчетного периода 1 квартала 2021 года |

|

| 23 | Плательщики страховых взносов, получившие статус участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» |

|

| 24 |

Плательщики взносов, признаваемые субъектами МСП, у которых среднесписочная численность работников превышает 250 человек и основной вид деятельности — класс 56 по ОКВЭД2 «предоставление продуктов питания и напитков» |

|

Автор статьи: Татьяна Воронина

Платите взносы и налоги, сдавайте отчетность из облачного сервиса для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитывает налоги и взносы, формирует платежки и отчеты, загружает банковскую выписку и распознает документы. Избавьтесь от авралов и рутины, работайте первые 14 дней бесплатно.

Попробовать бесплатно

Код тарифа плательщика страховых взносов указывается в приложениях 1 и 2 к разделу 1 в расчете по страховым взносам. На основании кода ФНС понимает, к какой категории относится тот или иной страхователь.

Содержание

- О чем расскажет код

- Где нужно указать код

- Таблица возможных кодов при заполнении расчета по страховым взносам начиная с отчетного периода I квартал 2022 года

С 2021 года количество применяемых кодов тарифа увеличилось (приложение № 5 к Приказу ФНС РФ от 06.10.2021 № ЕД-7-11/875@). В связи с появлением льгот для субъектов МСП и IT-компаний перечень кодов тарифов расширили. Начиная с I квартала 2021 года ими применяются коды: 20 и 22 соответственно. Строго говоря, субъекты МСП использовали код 20 еще в 2020 году, но сейчас его официально закрепили в порядке заполнения расчета. В 2022 году появился новый код 25 для организаций, зарегистрированных на Курильских островах.

Вышеназванным плательщикам страховых взносов начиная с отчетного периода IV квартал 2020 года ФНС рекомендует представлять расчеты по страховым взносам с указанием в приложении 1 соответствующего кода тарифа плательщика и кода категории застрахованного лица в подразделе 3.2.1 раздела 3. Плательщики взносов, осуществляющие деятельность по проектированию и разработке изделий электронной (радиоэлектронной) продукции применяют новые коды с отчета за I квартал 2021 года. Организации, зарегистрированные на территории Курильских островов, применяют новые коды с 01.01.2022.

Некоторые коды расскажут ФНС о виде деятельности. Например, код 06 проставляют в отчетности IT-компании, а код 11 — благотворительные фонды.

Зачем же налоговой инспекции знать эти коды? По коду ФНС сможет понять, какой тариф применен страхователем при исчислении взносов, и проверить правильность расчета взносов в сданной отчетности.

Как уже было сказано выше, коды нужно отметить в расчете по страховым взносам.

Для этого в РСВ есть два места:

- приложение 1 к разделу 1, графа 001 (если плательщик применяет несколько тарифов одновременно, нужно заполнить самостоятельное приложение на каждый тариф);

- приложение 2 к разделу 1, графа 001.

- Кроме того, в разделе 3 в подразделе 3.2.1 в графе 130 должен быть проставлен код категории застрахованного лица, соответствующий коду тарифа, указанному в разделе 1.

![]()

| Цифровой код | Вид плательщика страховых взносов (СВ) |

|---|---|

| 01 | Плательщики, находящиеся на ОСНО и применяющие основной тариф страховых взносов |

| 06 | Плательщики, осуществляющие деятельность в области информационных технологий |

| 07 | Плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов |

| 10 | Плательщики 一 некоммерческие организации, применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов 一 благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие УСН |

| 13 | Плательщики, получившие статус участников проекта «Сколково» |

| 14 | Плательщики, получившие статус участника свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя |

| 15 | Плательщики, получившие статус резидента территории опережающего социально-экономического развития |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

| 17 | Плательщики, получившие статус резидента Особой экономической зоны в Калининградской области |