Случается, что по ошибке бухгалтера НДФЛ не был удержан у работника и не перечислен в бюджет. Что же делать в подобных случаях и как грамотно исправить возникшую ошибку с минимальными рисками?

- Выплаты производятся в течение налогового периода

- Выплат больше не предполагается

Выплаты производятся в течение налогового периода

Рассмотрим два варианта с наглядными примерами: когда сотруднику в течение всего налогового периода (то есть года) производятся выплаты в денежной форме и когда таких выплат не предполагается.

Пример № 1.

Сотруднику Потапенко Г. Н. в июне 2017 г. были начислены и выплачены отпускные за 2 недели отпуска на общую сумму 28 673,00 руб. Потапенко Г. Н. является резидентом РФ. Из начисленных отпускных был удержан и перечислен в бюджет НДФЛ 1600,00 руб. Вычеты по НДФЛ сотруднику не предоставляются.

Однако бухгалтером была допущена ошибка в расчете налога, поскольку сумма НДФЛ, подлежащая удержанию, должна быть равна 3727,00 руб. (28 673,00 руб. × 13%=3727,00 руб.). То есть налог с отпускных был удержан не в полном размере. Недочет в расчете бухгалтером был обнаружен 1 декабря 2017 г. Потапенко Г.Н. продолжает работать и получает доход в денежной форме по настоящее время.

В рассмотренной ситуации организации, как налоговому агенту, рекомендуется пересчитать суммы НДФЛ по сотруднику за период с июня 2017 г. по декабрь 2017 г. включительно и доудержать до конца налогового периода (то есть до конца 2017 г.) с денежных доходов сотрудника недостающую сумму НДФЛ 2127,00 руб. (к примеру, из заработной платы, премий, больничных и пр.) и перечислить ее в бюджет. Но при этом важно помнить, что общая сумма удерживаемого НДФЛ не должна превышать 50% от выплачиваемого в денежной форме дохода сотруднику (п. 4 ст. 226 НК РФ).

Далее, в связи с перерасчетом НДФЛ, нужно подать корректировочную декларацию 6-НДФЛ за полгода и 9 месяцев 2017 г., а до 2 апреля 2018 г. сдать декларацию 6-НДФЛ и справки 2-НДФЛ по итогам всего 2017 г.

Обратите внимание! доудержать налог можно с облагаемых доходов сотрудника в денежной форме только лишь в рамках текущего налогового периода. В 2018 г. удержания производить уже нельзя. Об этом свидетельствует Письмо ФНС РФ от 26.10.2016 № БС-4-11/20405@. То есть в описанном выше примере у бухгалтера есть возможность удержать недостающий НДФЛ в размере 2172,00 руб. с доходов Потапенко Г.Н. за декабрь 2017 г.

Но если бы ошибка при неверном расчете налога была найдена, предположим, в феврале 2018 г., то, соответственно, работодателю удержать НДФЛ уже не представилось бы возможным. И в подобном случае в результате неправомерного неудержания НДФЛ по итогам истекшего налогового периода санкций ИФНС в виде штрафа и пеней работодателю не избежать. А обязанность по уплате неудержанной суммы НДФЛ перекладывается уже непосредственно на физлицо. В свою очередь от организации, как налогового агента, требуется подать в ИФНС справку 2-НДФЛ с признаком «2» по данному сотруднику – в ней будет отражаться информация о неудержанных суммах налога с дохода физлица за налоговый период.

Что же касается взыскания пеней при несвоевременном удержании, то тут есть два мнения – ВАС РФ и ФНС РФ. Так, ВАС РФ в своем постановлении № 57 30.07.2013 г. разъясняет, что с налогового агента, который не удержал налог, могут быть взысканы пени. Однако ФНС РФ в своем письме № ЕД-4-2/13600 от 04.08.2015 г. утверждает следующее: в связи с тем, что перечисление НДФЛ за счет средств налогового агента не допускается, то и оснований для взыскания неудержанного налога с налогового агента нет, а значит, нет и оснований для взыскания пеней, то есть если НДФЛ работодателем не был удержан, следовательно, и пеней быть не должно.

Но поскольку мнения ВАС и ФНС расходятся, да и к тому же если неудержание НДФЛ не является обоснованным, то взыскание пеней налоговым органом с работодателя в случае несвоевременного удержания налога (как описано в примере 1) все-таки может быть допустимым.

Напомним, что пеня рассчитывается исходя из 1/300 действующей ставки рефинансирования, суммы задолженности по налогу и количества просроченных для оплаты дней.

Если налоговая инспекция выставит требование об уплате пеней и штрафов, то их обязательно нужно будет погасить, в противном случае можно ожидать блокировку расчетного счета организации.

Выплат больше не предполагается

По-другому нужно действовать, если в течение оставшегося налогового периода выплата доходов работнику в денежной форме больше не производилась.

Пример 2.

Сотруднику Романовой И. Д. 15 ноября 2017 г. был произведен расчет при увольнении (начислена и выплачена заработная плата за отработанные дни 20 500,00 руб. и начислена компенсация отпуска 12 650,00 руб.). Бухгалтер рассчитал сумму НДФЛ, подлежащую удержанию и перечислению в бюджет, в общем размере 2665,00 руб. Сумма, выплаченная на руки сотруднику, составила 30 485,00 руб.

Бухгалтер допустил ошибку – сумма НДФЛ была удержана только лишь из заработной платы Романовой И. Д., а с суммы компенсации не отгулянного отпуска НДФЛ не был удержан и в бюджет не перечислен.

Неудержанный НДФЛ составил 1645,00 руб. В связи с тем, что сотрудник уволился и, соответственно, никаких доходов ему выплачиваться больше не будет, то и удержать недостающую сумму налога с сотрудника в течение налогового периода у работодателя не предвидеться возможным. В данной ситуации работодателю нужно в обязательном порядке предоставить в налоговый орган сообщение о невозможности удержать налог с физлица и сумме налога. Данные сведения предоставляются налоговым агентом в виде справок 2-НДФЛ с признаком «2» по каждому физлицу, в отношении которых не был удержан налог.

В рассматриваемом примере 2 справка 2-НДФЛ по сотруднику Романовой И. Д. должна быть подана организацией не позднее 1 марта 2018 г. После чего налоговый орган вышлет уведомление физлицу Романовой И.Д. о том, что она самостоятельно должна уплатить сумму НДФЛ в бюджет. В свою очередь, налоговому агенту по итогам 2017 г. также необходимо будет предоставить в общем порядке справки 2-НДФЛ по всем физлицам (работникам) с признаком «1» и декларацию 6-НДФЛ за 12 месяцев 2017 года в срок до 2 апреля 2018 г. Однако нельзя утверждать, что налоговой инспекцией не будет осуществлено взыскание пеней и штрафов с работодателя в результате неудержания сумм НДФЛ, этот риск сохраняется и в подобных случаях.

Работодатель выступает в качестве налогового агента и оплачивает НДФЛ за сотрудника. Это нужно делать в день перечисления зарплаты или не позднее следующего дня, согласно ст. 226 НК РФ. Но ошибки могут случатся везде. За неудержание, неперечисление или неполное перечисление суммы налога, согласно ст. 123 НК РФ, работодателю может быть начислен штраф в размере 20 % от суммы налога. Если самостоятельно заметить ошибку, сообщить об этом ФНС и выполнить условия из указанной статьи, то последует освобождение от штрафа. А что делать, если не удержали НДФЛ, а заметили это не сразу? Рассмотрим несколько ситуаций.

Не удержали НДФЛ и заметили ошибку в текущем налоговом периоде

По налогу на доходы физических лиц налоговый период составляет один год. Как исправить ситуацию, если, например, в июле 2021 года не удержали НДФЛ, а в сентябре этого же года заметили, при этом сотрудник работает и продолжает получать заработную плату?

Решение: пересчитать НДФЛ за прошедшее время и удержать из будущих доходов сотрудника. При этом необходимо предупредить сотрудника о том, что он получит меньше денег, и при необходимости предоставить ему расчёты. Тут компания успевает доначислить и удержать налог в текущем налоговом периоде (до 1 марта 2022 года).

В данном случае (если не удержан с работника НДФЛ в июле, а нашли ошибку в сентябре) необходимо пересчитать налог за квартал и перечислить недостающую сумму до конца квартала. Также необходимо исправить форму 6-НДФЛ за этот квартал и 2-НДФЛ по сотруднику. В ФНС надо отправить корректирующий отчёт по форме 6-НДФЛ с указанием номера корректировки и верной суммы.

Что делать если не удержан НДФЛ за несколько месяцев? Бывает и такое. Например, у ИП был бухгалтер, который начислял зарплату и уплачивал налоги. Бухгалтер уволился, а ИП несколько месяцев по незнанию не начислял НДФЛ, а просто платил зарплату. В этом случае, скорее всего, придется удерживать из зарплаты сотрудника несколько раз, так как по закону нельзя забирать у работника более 50 % дохода.

Не удержан НДФЛ за прошлый год

Например, о неудержанном НДФЛ в сентябре 2021 года узнали только после 1 марта 2022 года. В этом случае штрафа компании не избежать, а обязанность по уплате налога ложится на сотрудника. По закону работодатель может удерживать НДФЛ только в текущем налоговом периоде.

В таких случаях чаще всего работодатель узнаёт о том, что не удержал НДФЛ, когда ему приходит штраф. Тогда нужно пересчитать НДФЛ, проверить, верна ли сумма штрафа, оплатить штраф. Пени в таких ситуациях часто не начисляют (только когда НДФЛ начислен, но не уплачен). Также необходимо исправить формы 2-НДФЛ и 6-НДФЛ и направить их в ФНС.

НДФЛ не удержали, а сотрудник уже уволился

Согласно п. 5 ст. 226 НК РФ, при невозможности в течение налогового периода удержать с дохода налогоплательщика исчисленную сумму налога работодатель обязан до 1 марта следующего года письменно известить об этом ФНС и налогоплательщика. В ФНС также нужно направить 2-НДФЛ с признаком «2» (применяется, когда невозможно удержать НДФЛ).

Бывшего сотрудника компании налоговики сами уведомят о том, что необходимо доплатить налог.

Переживать из-за ошибок не стоит, ведь всё можно исправить. Конечно, компания может заплатить штраф за свои погрешности, но на ошибках учатся.

В бухгалтерском учёте часто ошибаются, в том числе могут опоздать со сдачей отчётности. Чтобы максимально снизить риски, необходимо правильно выстроить процесс подготовки и отправки отчётности. Сервис СФЕРА Отчётность — удобное решение для любой компании. С его помощью можно отправлять отчёты в ФНС, ПФР, ФСС и Росстат в электронном виде, не пропуская сроки.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 11 мая 2019 г.

Содержание журнала № 10 за 2019 г.

По итогам камеральных проверок 6-НДФЛ ИФНС может потребовать уплаты штрафов как за не вовремя уплаченный НДФЛ, так и за неверное заполнение расчета. Но в НК есть нормы, освобождающие налоговых агентов от ответственности. Когда можно избежать штрафа, а когда штраф ИФНС законен? С этим помог разобраться Дмитрий Александрович Морозов, специалист ФНС России.

НДФЛ-штрафы: когда можно избежать, а когда нет

МОРОЗОВ Дмитрий Александрович

Советник государственной гражданской службы РФ 1 класса

— Дмитрий Александрович, сначала хотим спросить у вас про новое контрольное соотношение (КС) по проверке расчета 6-НДФЛ, предусматривающее сверку показателей 6-НДФЛ и РСВПисьмо ФНС от 20.03.2019 № БС-4-11/4943@. Почему для сравнения одних и тех же форм ФНС установила разные КС?

— Междокументные КС показателей расчета 6-НДФЛ и расчета по страховым взносам, доведенные до налоговых органов, преследуют разные цели и не подлежат сопоставлению между собой.

Так, для расчета по страховым взносам предусмотрено такое соотношениеПисьмо ФНС от 29.12.2017 № ГД-4-11/27043@:

Строка 020 раздела 1 6-НДФЛ – Строка 025 раздела 1 6-НДФЛ ≥ Строка 050 подраздела 1.1 приложения 1 к разделу 1 РСВ

Это соотношение контролирует правильность определения базы для исчисления страховых взносов. Оно установлено исключительно в отношении плательщиков, не имеющих обособленных подразделений. И не распространяется на индивидуальных предпринимателей, применяющих патентную систему налогообложения и ЕНВД.

А для расчета 6-НДФЛ установлено другое соотношениеПисьмо ФНС от 20.03.2019 № БС-4-11/4943@:

Строка 020 раздела 1 6-НДФЛ – Строка 025 раздела 1 6-НДФЛ ≥ Строка 030 приложения 1 к разделу 1 РСВ

Оно, в свою очередь, контролирует правильность отражения налоговым агентом в налоговой отчетности суммы выплаченного дохода. Именно поэтому используется показатель общей суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц. Он применяется в целом по налоговому агенту независимо от наличия обособленных подразделений в разных субъектах РФ.

Если КС не выполняются, то налоговая инспекция направляет требование о представлении пояснений по расхождениям показателей расчета 6-НДФЛ и расчета по страховым взносам.

При получении такого требования организации (ИП) необходимо в пятидневный срок направить в ИФНС пояснения в произвольной форме, обосновав причины невыполнения указанного контрольного соотношения.

Если организация ранее привлекалась к ответственности за аналогичное нарушение, то размер штрафа увеличивается на 100%.

— Дмитрий Александрович, теперь поговорим о нормах, освобождающих налоговых агентов от ответственности. После поправок, внесенных в ст. 123 НК, получается, что освободиться от ответственности за несвоевременное перечисление НДФЛ можно двумя способами: по ст. 123 и по ст. 81 НК РФ? Приведем такой пример. В январе 2019 г. организация не удержала НДФЛ с выплаченной работнику арендной платы. Обнаружила это в апреле, доудержала налог из зарплаты работника, перечислила его в бюджет и уплатила пени. Какой нормой НК руководствоваться?

— Все зависит от того, когда обнаружена ошибка — до сдачи первоначального расчета 6-НДФЛ или после.

Выявили ошибку до того, как пробил час сдачи расчета 6-НДФЛ за текущий период? Тогда в отчетности можно сразу отразить правильные суммы

Вариант 1. На момент обнаружения ошибки расчет 6-НДФЛ за I квартал 2019 г. еще не представлен в налоговый орган. Тогда организация должна отразить в этом расчете все правильные суммы доходов и НДФЛ с учетом арендной платы.

В таком случае следует руководствоваться новой нормой п. 2 ст. 123 НК РФ, которая действует с 28.01.2019. Налоговый агент, который несвоевременно перечислил НДФЛ в бюджет, освобождается от штрафа, только если он до момента обнаружения недоплаты налоговым органомп. 2 ст. 123 НК РФ:

•доплатил недоимку по НДФЛ и соответствующие ей пени;

•в первоначально представленном в ИФНС расчете 6-НДФЛ не допустил ошибок, приводящих к занижению налога, подлежащего уплате в бюджет. И расчет 6-НДФЛ представлен в ИФНС в установленный срок (без опозданий).

Вариант 2. На момент обнаружения ошибки расчет 6-НДФЛ за I квартал 2019 г. уже сдан в налоговую инспекцию. В этом случае можно воспользоваться предусмотренной ст. 81 НК РФ нормой об освобождении от ответственности. Штрафа в размере 20% от неудержанной и не вовремя перечисленной суммы налога не будет, только если организация выполнит такие условияпп. 3, 4, 6 ст. 81 НК РФ:

•представит уточненный расчет 6-НДФЛ за I квартал 2019 г. и отразит в нем все правильные суммы доходов и НДФЛ с учетом арендной платы;

•доплатит недоимку по НДФЛ и соответствующие ей пени;

•все это сделает до обнаружения ИФНС ошибки и недоимки.

По сути, действия, необходимые для освобождения от привлечения к ответственности, аналогичны в обоих вариантах.

— Организация получила акт камеральной проверки 6-НДФЛ за 9 месяцев 2018 г. В нем указано, что зарплату за июнь, июль и август выплачивали 30.06.2018, 31.07.2018 и 31.08.2018, а НДФЛ перечисляли 06.07.2018, 06.08.2018 и 06.09.2018. Поэтому начислен штраф за уплату НДФЛ позже срока. Но на самом деле зарплату выплачивали как раз 6-го числа — июля, августа, сентября. И в этот же день удерживали и перечисляли налог. Просто в расчете 6-НДФЛ в разделе 2 вместо даты удержания НДФЛ указывали дату получения зарплаты — последний день месяца. Как теперь поступить организации, чтобы налоговая инспекция ее не штрафовала?

— В случае отражения в расчете 6-НДФЛ недостоверных сведений следует представить уточненный расчет, указав в нем корректные даты удержания налога (при условии что фактически заработная плата выплачивалась не 30-го числа, а 6-го). В таком случае применяется ответственность, предусмотренная ст. 126.1 НК РФ, а не ст. 123 НК РФ. То есть штраф все равно будет — в размере 500 руб. за неверные сведения в расчете 6-НДФЛ за 9 месяцев 2018 г.

— Компания во II и III кварталах 2018 г. перечисляла НДФЛ с опозданием из-за задержки в оплате продукции покупателями. По итогам камеральной проверки расчета 6-НДФЛ за полугодие был штраф в размере 20% от несвоевременно перечисленной суммы НДФЛ. А в акте проверки расчета за 9 месяцев 2018 г. указано, что размер штрафа увеличивается на 100%, поскольку организацию уже штрафовали за несвоевременное перечисление во II квартале. Действительно ли уже за второе нарушение положен увеличенный штраф? И если положен, то можно ли его как-то снизить?

— Обстоятельством, отягчающим ответственность, признается совершение налогового нарушения лицом, которое ранее привлекалось к ответственности за аналогичное нарушениеп. 2 ст. 112 НК РФ. И при наличии такого обстоятельства размер штрафа увеличивается на 100%п. 4 ст. 114 НК РФ.

Таким образом, если решение налоговой инспекции о привлечении к ответственности по ст. 123 НК РФ за полугодие 2018 г. вступило в силу, полагаю, что увеличение штрафа в два раза в акте проверки за 9 месяцев 2018 г. правомерно.

Но если есть хотя бы одно смягчающее обстоятельство (указанное в п. 1 ст. 112 НК РФ), то размер штрафа может быть уменьшен не меньше чем в два разап. 3 ст. 114 НК РФ.

— Бухгалтер сейчас обнаружила, что в 2017 г. сотруднику был необоснованно предоставлен вычет на ребенка и, как следствие, налог был удержан в меньшей сумме. Этот сотрудник еще работает, и у него НДФЛ сейчас доудержали и перечислили в бюджет. Организация собирается подавать уточненный расчет 6-НДФЛ за 2017 г. и корректирующую справку 2-НДФЛ, где будут указаны правильные суммы НДФЛ (в большей сумме, чем раньше). Пени также перечислены. Освободит ли это организацию от штрафов? Или же не следовало удерживать НДФЛ из доходов работника в 2019 г.?

Даже если смягчающие обстоятельства соседствуют с отягчающими, это все равно не помеха для снижения налогового штрафа

— Налоговый агент освобождается от ответственности, если уточненный расчет 6-НДФЛ представлен в ИФНС до момента, когда он узнал об обнаружении налоговым органом ошибок, приводящих к занижению подлежащей уплате суммы налога. Но при условии, что до представления уточненного расчета агент уплатил недостающую сумму налога и соответствующие ей пенипп. 3, 4, 6 ст. 81 НК РФ.

Если эти условия организацией соблюдены, в частности удержан и перечислен в бюджет ошибочно не удержанный в 2017 г. НДФЛ и уплачена соответствующая сумма пени, то штрафа за несвоевременное перечисление НДФЛ не будет. А при представлении корректирующей справки 2-НДФЛ организация освобождается также от штрафа за недостоверные сведения в этом документеп. 2 ст. 126.1 НК РФ.

Если налоговый агент в прошлых годах (например, в 2017 г.) неправомерно не удержал НДФЛ из доходов физлица, то в текущем году (в 2019 г.) налоговый агент обязан это сделать. А если он этого не сделает и ошибку обнаружит налоговый орган, то будет штраф и за неперечисление налога в установленный срок, и за недостоверные сведения в расчете 6-НДФЛ и справке 2-НДФЛстатьи 123, 126.1 НК РФ.

— А если в рассмотренной выше ситуации (когда недоудержан НДФЛ в 2017 г.) человек уже не работает, то компания представляет справку с признаком «2» о том, что НДФЛ не удержанп. 5 ст. 226 НК РФ, и корректирующую справку на этого работника с признаком «1», где указана сумма неудержанного налога. Также подает уточненные расчеты 6-НДФЛ, где в строке 080 отражает сумму неудержанного налога. Грозит ли ответственность?

— Как я уже говорил, условия для освобождения от ответственности установлены ст. 81 НК РФ. Одно из них — уплата налога до представления уточненного расчета. В этой ситуации НДФЛ организация не уплачивает. Соответственно, нельзя применить положения ст. 81 НК РФ об освобождении от ответственности. Поэтому штраф по ст. 123 НК РФ за неудержание и неперечисление НДФЛ в бюджет будет.

А вот штрафа за недостоверные сведения в справке 2-НДФЛ за 2017 г. с признаком «1» и в расчете 6-НДФЛ за 2017 г. избежать можно. Но только если организация представила уточненные документы до того, как ошибки обнаружил налоговый органп. 2 ст. 126.1 НК РФ.

Тем не менее будет штраф в размере 200 руб. за несвоевременное представление справки 2-НДФЛ с признаком «2». Ведь организация ее изначально не сдавала в ИФНСп. 1 ст. 126 НК РФ.

— Организация ошибочно не удержала и не уплатила НДФЛ за июль с доходов некоторых работников. Но сделала это в октябре. Причем с доходов этих и всех остальных работников НДФЛ за август, сентябрь и октябрь удерживали и перечисляли своевременно. Однако инспекция в акте камеральной проверки указала не один штраф по ст. 123 НК, а четыре штрафа, поскольку считает, что в августе организация погасила долг за июль, в сентябре — за август, а в октябре — за сентябрь. Разве это правильно?

— Если организация в июле при выплате дохода отдельным работникам ошибочно не удержала сумму НДФЛ и, соответственно, не перечислила ее в июле в бюджет, а удержала и уплатила в октябре после произведенного перерасчета, привлечение к ответственности должно применяться за просрочку уплаты НДФЛ за июль. При этом организация должна отразить в расчете 6-НДФЛ за 9 месяцев года уже скорректированные сведения. То есть штраф должен быть только один.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

Возможные ошибки

Ошибки при расчёте НДФЛ в конфигурациях могут возникнуть из-за того, что в документах на начисление и выплату зарплаты проставлена неправильная дата выплаты дохода.

При создании документов дата проставляется автоматически из настроек программы. Если фактическая дата выплаты другая, её нужно исправить во всех созданных документах либо же создать новый документ с правильной датой.

Разберем пошаговое создание документов на расчёт зарплаты и НДФЛ в облачных версиях 1С:Бухгалтерия и 1С:ЗУП от Scloud.

Расчёт НДФЛ в 1С:Бухгалтерия

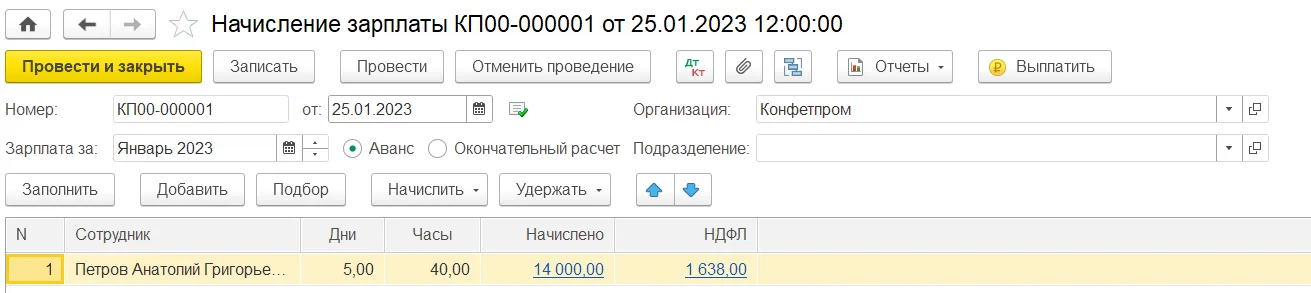

Для расчёта НДФЛ и начисления аванса или зарплаты перейдите в раздел «Зарплата и кадры» → «Все начисления». Создайте документ «Начисление зарплаты», в созданном документе нужно отметить «Аванс» или «Окончательный расчёт».

Снова вопрос по работе в 1С?

Не тратьте время на поиски — закажите консультацию у специалиста Scloud!

Выплаты производятся в течение налогового периода

Рассмотрим два варианта с наглядными примерами: когда сотруднику в течение всего налогового периода (то есть года) производятся выплаты в денежной форме и когда таких выплат не предполагается.

Пример № 1.

Сотруднику Потапенко Г. Н. в июне 2017 г. были начислены и выплачены отпускные за 2 недели отпуска на общую сумму 28 673,00 руб. Потапенко Г. Н. является резидентом РФ. Из начисленных отпускных был удержан и перечислен в бюджет НДФЛ 1600,00 руб. Вычеты по НДФЛ сотруднику не предоставляются.

Однако бухгалтером была допущена ошибка в расчете налога, поскольку сумма НДФЛ, подлежащая удержанию, должна быть равна 3727,00 руб. (28 673,00 руб. × 13%=3727,00 руб.). То есть налог с отпускных был удержан не в полном размере. Недочет в расчете бухгалтером был обнаружен 1 декабря 2017 г. Потапенко Г.Н. продолжает работать и получает доход в денежной форме по настоящее время.

В рассмотренной ситуации организации, как налоговому агенту, рекомендуется пересчитать суммы НДФЛ по сотруднику за период с июня 2017 г. по декабрь 2017 г. включительно и доудержать до конца налогового периода (то есть до конца 2017 г.) с денежных доходов сотрудника недостающую сумму НДФЛ 2127,00 руб. (к примеру, из заработной платы, премий, больничных и пр.) и перечислить ее в бюджет. Но при этом важно помнить, что общая сумма удерживаемого НДФЛ не должна превышать 50% от выплачиваемого в денежной форме дохода сотруднику (п. 4 ст. 226 НК РФ).

Далее, в связи с перерасчетом НДФЛ, нужно подать корректировочную декларацию 6-НДФЛ за полгода и 9 месяцев 2017 г., а до 2 апреля 2018 г. сдать декларацию 6-НДФЛ и справки 2-НДФЛ по итогам всего 2017 г.

Обратите внимание! доудержать налог можно с облагаемых доходов сотрудника в денежной форме только лишь в рамках текущего налогового периода. В 2018 г. удержания производить уже нельзя. Об этом свидетельствует Письмо ФНС РФ от 26.10.2016 № БС-4-11/20405@. То есть в описанном выше примере у бухгалтера есть возможность удержать недостающий НДФЛ в размере 2172,00 руб. с доходов Потапенко Г.Н. за декабрь 2017 г.

Но если бы ошибка при неверном расчете налога была найдена, предположим, в феврале 2018 г., то, соответственно, работодателю удержать НДФЛ уже не представилось бы возможным. И в подобном случае в результате неправомерного неудержания НДФЛ по итогам истекшего налогового периода санкций ИФНС в виде штрафа и пеней работодателю не избежать. А обязанность по уплате неудержанной суммы НДФЛ перекладывается уже непосредственно на физлицо. В свою очередь от организации, как налогового агента, требуется подать в ИФНС справку 2-НДФЛ с признаком «2» по данному сотруднику – в ней будет отражаться информация о неудержанных суммах налога с дохода физлица за налоговый период.

Что же касается взыскания пеней при несвоевременном удержании, то тут есть два мнения – ВАС РФ и ФНС РФ. Так, ВАС РФ в своем постановлении № 57 30.07.2013 г. разъясняет, что с налогового агента, который не удержал налог, могут быть взысканы пени. Однако ФНС РФ в своем письме № ЕД-4-2/13600 от 04.08.2015 г. утверждает следующее: в связи с тем, что перечисление НДФЛ за счет средств налогового агента не допускается, то и оснований для взыскания неудержанного налога с налогового агента нет, а значит, нет и оснований для взыскания пеней, то есть если НДФЛ работодателем не был удержан, следовательно, и пеней быть не должно.

Но поскольку мнения ВАС и ФНС расходятся, да и к тому же если неудержание НДФЛ не является обоснованным, то взыскание пеней налоговым органом с работодателя в случае несвоевременного удержания налога (как описано в примере 1) все-таки может быть допустимым.

Напомним, что пеня рассчитывается исходя из 1/300 действующей ставки рефинансирования, суммы задолженности по налогу и количества просроченных для оплаты дней.

Если налоговая инспекция выставит требование об уплате пеней и штрафов, то их обязательно нужно будет погасить, в противном случае можно ожидать блокировку расчетного счета организации.

Выплат больше не предполагается

По-другому нужно действовать, если в течение оставшегося налогового периода выплата доходов работнику в денежной форме больше не производилась.

Пример 2.

Сотруднику Романовой И. Д. 15 ноября 2017 г. был произведен расчет при увольнении (начислена и выплачена заработная плата за отработанные дни 20 500,00 руб. и начислена компенсация отпуска 12 650,00 руб.). Бухгалтер рассчитал сумму НДФЛ, подлежащую удержанию и перечислению в бюджет, в общем размере 2665,00 руб. Сумма, выплаченная на руки сотруднику, составила 30 485,00 руб.

Бухгалтер допустил ошибку – сумма НДФЛ была удержана только лишь из заработной платы Романовой И. Д., а с суммы компенсации не отгулянного отпуска НДФЛ не был удержан и в бюджет не перечислен.

Неудержанный НДФЛ составил 1645,00 руб. В связи с тем, что сотрудник уволился и, соответственно, никаких доходов ему выплачиваться больше не будет, то и удержать недостающую сумму налога с сотрудника в течение налогового периода у работодателя не предвидеться возможным. В данной ситуации работодателю нужно в обязательном порядке предоставить в налоговый орган сообщение о невозможности удержать налог с физлица и сумме налога. Данные сведения предоставляются налоговым агентом в виде справок 2-НДФЛ с признаком «2» по каждому физлицу, в отношении которых не был удержан налог.

В рассматриваемом примере 2 справка 2-НДФЛ по сотруднику Романовой И. Д. должна быть подана организацией не позднее 1 марта 2018 г. После чего налоговый орган вышлет уведомление физлицу Романовой И.Д. о том, что она самостоятельно должна уплатить сумму НДФЛ в бюджет. В свою очередь, налоговому агенту по итогам 2017 г. также необходимо будет предоставить в общем порядке справки 2-НДФЛ по всем физлицам (работникам) с признаком «1» и декларацию 6-НДФЛ за 12 месяцев 2017 года в срок до 2 апреля 2018 г. Однако нельзя утверждать, что налоговой инспекцией не будет осуществлено взыскание пеней и штрафов с работодателя в результате неудержания сумм НДФЛ, этот риск сохраняется и в подобных случаях.

Работодатель выступает в качестве налогового агента и оплачивает НДФЛ за сотрудника. Это нужно делать в день перечисления зарплаты или не позднее следующего дня, согласно ст. 226 НК РФ. Но ошибки могут случатся везде. За неудержание, неперечисление или неполное перечисление суммы налога, согласно ст. 123 НК РФ, работодателю может быть начислен штраф в размере 20 % от суммы налога. Если самостоятельно заметить ошибку, сообщить об этом ФНС и выполнить условия из указанной статьи, то последует освобождение от штрафа. А что делать, если не удержали НДФЛ, а заметили это не сразу? Рассмотрим несколько ситуаций.

Не удержали НДФЛ и заметили ошибку в текущем налоговом периоде

По налогу на доходы физических лиц налоговый период составляет один год. Как исправить ситуацию, если, например, в июле 2021 года не удержали НДФЛ, а в сентябре этого же года заметили, при этом сотрудник работает и продолжает получать заработную плату?

Решение: пересчитать НДФЛ за прошедшее время и удержать из будущих доходов сотрудника. При этом необходимо предупредить сотрудника о том, что он получит меньше денег, и при необходимости предоставить ему расчёты. Тут компания успевает доначислить и удержать налог в текущем налоговом периоде (до 1 марта 2022 года).

В данном случае (если не удержан с работника НДФЛ в июле, а нашли ошибку в сентябре) необходимо пересчитать налог за квартал и перечислить недостающую сумму до конца квартала. Также необходимо исправить форму 6-НДФЛ за этот квартал и 2-НДФЛ по сотруднику. В ФНС надо отправить корректирующий отчёт по форме 6-НДФЛ с указанием номера корректировки и верной суммы.

Что делать если не удержан НДФЛ за несколько месяцев? Бывает и такое. Например, у ИП был бухгалтер, который начислял зарплату и уплачивал налоги. Бухгалтер уволился, а ИП несколько месяцев по незнанию не начислял НДФЛ, а просто платил зарплату. В этом случае, скорее всего, придется удерживать из зарплаты сотрудника несколько раз, так как по закону нельзя забирать у работника более 50 % дохода.

Не удержан НДФЛ за прошлый год

Например, о неудержанном НДФЛ в сентябре 2021 года узнали только после 1 марта 2022 года. В этом случае штрафа компании не избежать, а обязанность по уплате налога ложится на сотрудника. По закону работодатель может удерживать НДФЛ только в текущем налоговом периоде.

В таких случаях чаще всего работодатель узнаёт о том, что не удержал НДФЛ, когда ему приходит штраф. Тогда нужно пересчитать НДФЛ, проверить, верна ли сумма штрафа, оплатить штраф. Пени в таких ситуациях часто не начисляют (только когда НДФЛ начислен, но не уплачен). Также необходимо исправить формы 2-НДФЛ и 6-НДФЛ и направить их в ФНС.

НДФЛ не удержали, а сотрудник уже уволился

Согласно п. 5 ст. 226 НК РФ, при невозможности в течение налогового периода удержать с дохода налогоплательщика исчисленную сумму налога работодатель обязан до 1 марта следующего года письменно известить об этом ФНС и налогоплательщика. В ФНС также нужно направить 2-НДФЛ с признаком «2» (применяется, когда невозможно удержать НДФЛ).

Бывшего сотрудника компании налоговики сами уведомят о том, что необходимо доплатить налог.

Переживать из-за ошибок не стоит, ведь всё можно исправить. Конечно, компания может заплатить штраф за свои погрешности, но на ошибках учатся.

В бухгалтерском учёте часто ошибаются, в том числе могут опоздать со сдачей отчётности. Чтобы максимально снизить риски, необходимо правильно выстроить процесс подготовки и отправки отчётности. Сервис СФЕРА Отчётность — удобное решение для любой компании. С его помощью можно отправлять отчёты в ФНС, ПФР, ФСС и Росстат в электронном виде, не пропуская сроки.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 11 мая 2019 г.

Содержание журнала № 10 за 2019 г.

По итогам камеральных проверок 6-НДФЛ ИФНС может потребовать уплаты штрафов как за не вовремя уплаченный НДФЛ, так и за неверное заполнение расчета. Но в НК есть нормы, освобождающие налоговых агентов от ответственности. Когда можно избежать штрафа, а когда штраф ИФНС законен? С этим помог разобраться Дмитрий Александрович Морозов, специалист ФНС России.

НДФЛ-штрафы: когда можно избежать, а когда нет

МОРОЗОВ Дмитрий Александрович

Советник государственной гражданской службы РФ 1 класса

— Дмитрий Александрович, сначала хотим спросить у вас про новое контрольное соотношение (КС) по проверке расчета 6-НДФЛ, предусматривающее сверку показателей 6-НДФЛ и РСВПисьмо ФНС от 20.03.2019 № БС-4-11/4943@. Почему для сравнения одних и тех же форм ФНС установила разные КС?

— Междокументные КС показателей расчета 6-НДФЛ и расчета по страховым взносам, доведенные до налоговых органов, преследуют разные цели и не подлежат сопоставлению между собой.

Так, для расчета по страховым взносам предусмотрено такое соотношениеПисьмо ФНС от 29.12.2017 № ГД-4-11/27043@:

Строка 020 раздела 1 6-НДФЛ – Строка 025 раздела 1 6-НДФЛ ≥ Строка 050 подраздела 1.1 приложения 1 к разделу 1 РСВ

Это соотношение контролирует правильность определения базы для исчисления страховых взносов. Оно установлено исключительно в отношении плательщиков, не имеющих обособленных подразделений. И не распространяется на индивидуальных предпринимателей, применяющих патентную систему налогообложения и ЕНВД.

А для расчета 6-НДФЛ установлено другое соотношениеПисьмо ФНС от 20.03.2019 № БС-4-11/4943@:

Строка 020 раздела 1 6-НДФЛ – Строка 025 раздела 1 6-НДФЛ ≥ Строка 030 приложения 1 к разделу 1 РСВ

Оно, в свою очередь, контролирует правильность отражения налоговым агентом в налоговой отчетности суммы выплаченного дохода. Именно поэтому используется показатель общей суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц. Он применяется в целом по налоговому агенту независимо от наличия обособленных подразделений в разных субъектах РФ.

Если КС не выполняются, то налоговая инспекция направляет требование о представлении пояснений по расхождениям показателей расчета 6-НДФЛ и расчета по страховым взносам.

При получении такого требования организации (ИП) необходимо в пятидневный срок направить в ИФНС пояснения в произвольной форме, обосновав причины невыполнения указанного контрольного соотношения.

Если организация ранее привлекалась к ответственности за аналогичное нарушение, то размер штрафа увеличивается на 100%.

— Дмитрий Александрович, теперь поговорим о нормах, освобождающих налоговых агентов от ответственности. После поправок, внесенных в ст. 123 НК, получается, что освободиться от ответственности за несвоевременное перечисление НДФЛ можно двумя способами: по ст. 123 и по ст. 81 НК РФ? Приведем такой пример. В январе 2019 г. организация не удержала НДФЛ с выплаченной работнику арендной платы. Обнаружила это в апреле, доудержала налог из зарплаты работника, перечислила его в бюджет и уплатила пени. Какой нормой НК руководствоваться?

— Все зависит от того, когда обнаружена ошибка — до сдачи первоначального расчета 6-НДФЛ или после.

Выявили ошибку до того, как пробил час сдачи расчета 6-НДФЛ за текущий период? Тогда в отчетности можно сразу отразить правильные суммы

Вариант 1. На момент обнаружения ошибки расчет 6-НДФЛ за I квартал 2019 г. еще не представлен в налоговый орган. Тогда организация должна отразить в этом расчете все правильные суммы доходов и НДФЛ с учетом арендной платы.

В таком случае следует руководствоваться новой нормой п. 2 ст. 123 НК РФ, которая действует с 28.01.2019. Налоговый агент, который несвоевременно перечислил НДФЛ в бюджет, освобождается от штрафа, только если он до момента обнаружения недоплаты налоговым органомп. 2 ст. 123 НК РФ:

•доплатил недоимку по НДФЛ и соответствующие ей пени;

•в первоначально представленном в ИФНС расчете 6-НДФЛ не допустил ошибок, приводящих к занижению налога, подлежащего уплате в бюджет. И расчет 6-НДФЛ представлен в ИФНС в установленный срок (без опозданий).

Вариант 2. На момент обнаружения ошибки расчет 6-НДФЛ за I квартал 2019 г. уже сдан в налоговую инспекцию. В этом случае можно воспользоваться предусмотренной ст. 81 НК РФ нормой об освобождении от ответственности. Штрафа в размере 20% от неудержанной и не вовремя перечисленной суммы налога не будет, только если организация выполнит такие условияпп. 3, 4, 6 ст. 81 НК РФ:

•представит уточненный расчет 6-НДФЛ за I квартал 2019 г. и отразит в нем все правильные суммы доходов и НДФЛ с учетом арендной платы;

•доплатит недоимку по НДФЛ и соответствующие ей пени;

•все это сделает до обнаружения ИФНС ошибки и недоимки.

По сути, действия, необходимые для освобождения от привлечения к ответственности, аналогичны в обоих вариантах.

— Организация получила акт камеральной проверки 6-НДФЛ за 9 месяцев 2018 г. В нем указано, что зарплату за июнь, июль и август выплачивали 30.06.2018, 31.07.2018 и 31.08.2018, а НДФЛ перечисляли 06.07.2018, 06.08.2018 и 06.09.2018. Поэтому начислен штраф за уплату НДФЛ позже срока. Но на самом деле зарплату выплачивали как раз 6-го числа — июля, августа, сентября. И в этот же день удерживали и перечисляли налог. Просто в расчете 6-НДФЛ в разделе 2 вместо даты удержания НДФЛ указывали дату получения зарплаты — последний день месяца. Как теперь поступить организации, чтобы налоговая инспекция ее не штрафовала?

— В случае отражения в расчете 6-НДФЛ недостоверных сведений следует представить уточненный расчет, указав в нем корректные даты удержания налога (при условии что фактически заработная плата выплачивалась не 30-го числа, а 6-го). В таком случае применяется ответственность, предусмотренная ст. 126.1 НК РФ, а не ст. 123 НК РФ. То есть штраф все равно будет — в размере 500 руб. за неверные сведения в расчете 6-НДФЛ за 9 месяцев 2018 г.

— Компания во II и III кварталах 2018 г. перечисляла НДФЛ с опозданием из-за задержки в оплате продукции покупателями. По итогам камеральной проверки расчета 6-НДФЛ за полугодие был штраф в размере 20% от несвоевременно перечисленной суммы НДФЛ. А в акте проверки расчета за 9 месяцев 2018 г. указано, что размер штрафа увеличивается на 100%, поскольку организацию уже штрафовали за несвоевременное перечисление во II квартале. Действительно ли уже за второе нарушение положен увеличенный штраф? И если положен, то можно ли его как-то снизить?

— Обстоятельством, отягчающим ответственность, признается совершение налогового нарушения лицом, которое ранее привлекалось к ответственности за аналогичное нарушениеп. 2 ст. 112 НК РФ. И при наличии такого обстоятельства размер штрафа увеличивается на 100%п. 4 ст. 114 НК РФ.

Таким образом, если решение налоговой инспекции о привлечении к ответственности по ст. 123 НК РФ за полугодие 2018 г. вступило в силу, полагаю, что увеличение штрафа в два раза в акте проверки за 9 месяцев 2018 г. правомерно.

Но если есть хотя бы одно смягчающее обстоятельство (указанное в п. 1 ст. 112 НК РФ), то размер штрафа может быть уменьшен не меньше чем в два разап. 3 ст. 114 НК РФ.

— Бухгалтер сейчас обнаружила, что в 2017 г. сотруднику был необоснованно предоставлен вычет на ребенка и, как следствие, налог был удержан в меньшей сумме. Этот сотрудник еще работает, и у него НДФЛ сейчас доудержали и перечислили в бюджет. Организация собирается подавать уточненный расчет 6-НДФЛ за 2017 г. и корректирующую справку 2-НДФЛ, где будут указаны правильные суммы НДФЛ (в большей сумме, чем раньше). Пени также перечислены. Освободит ли это организацию от штрафов? Или же не следовало удерживать НДФЛ из доходов работника в 2019 г.?

Даже если смягчающие обстоятельства соседствуют с отягчающими, это все равно не помеха для снижения налогового штрафа

— Налоговый агент освобождается от ответственности, если уточненный расчет 6-НДФЛ представлен в ИФНС до момента, когда он узнал об обнаружении налоговым органом ошибок, приводящих к занижению подлежащей уплате суммы налога. Но при условии, что до представления уточненного расчета агент уплатил недостающую сумму налога и соответствующие ей пенипп. 3, 4, 6 ст. 81 НК РФ.

Если эти условия организацией соблюдены, в частности удержан и перечислен в бюджет ошибочно не удержанный в 2017 г. НДФЛ и уплачена соответствующая сумма пени, то штрафа за несвоевременное перечисление НДФЛ не будет. А при представлении корректирующей справки 2-НДФЛ организация освобождается также от штрафа за недостоверные сведения в этом документеп. 2 ст. 126.1 НК РФ.

Если налоговый агент в прошлых годах (например, в 2017 г.) неправомерно не удержал НДФЛ из доходов физлица, то в текущем году (в 2019 г.) налоговый агент обязан это сделать. А если он этого не сделает и ошибку обнаружит налоговый орган, то будет штраф и за неперечисление налога в установленный срок, и за недостоверные сведения в расчете 6-НДФЛ и справке 2-НДФЛстатьи 123, 126.1 НК РФ.

— А если в рассмотренной выше ситуации (когда недоудержан НДФЛ в 2017 г.) человек уже не работает, то компания представляет справку с признаком «2» о том, что НДФЛ не удержанп. 5 ст. 226 НК РФ, и корректирующую справку на этого работника с признаком «1», где указана сумма неудержанного налога. Также подает уточненные расчеты 6-НДФЛ, где в строке 080 отражает сумму неудержанного налога. Грозит ли ответственность?

— Как я уже говорил, условия для освобождения от ответственности установлены ст. 81 НК РФ. Одно из них — уплата налога до представления уточненного расчета. В этой ситуации НДФЛ организация не уплачивает. Соответственно, нельзя применить положения ст. 81 НК РФ об освобождении от ответственности. Поэтому штраф по ст. 123 НК РФ за неудержание и неперечисление НДФЛ в бюджет будет.

А вот штрафа за недостоверные сведения в справке 2-НДФЛ за 2017 г. с признаком «1» и в расчете 6-НДФЛ за 2017 г. избежать можно. Но только если организация представила уточненные документы до того, как ошибки обнаружил налоговый органп. 2 ст. 126.1 НК РФ.

Тем не менее будет штраф в размере 200 руб. за несвоевременное представление справки 2-НДФЛ с признаком «2». Ведь организация ее изначально не сдавала в ИФНСп. 1 ст. 126 НК РФ.

— Организация ошибочно не удержала и не уплатила НДФЛ за июль с доходов некоторых работников. Но сделала это в октябре. Причем с доходов этих и всех остальных работников НДФЛ за август, сентябрь и октябрь удерживали и перечисляли своевременно. Однако инспекция в акте камеральной проверки указала не один штраф по ст. 123 НК, а четыре штрафа, поскольку считает, что в августе организация погасила долг за июль, в сентябре — за август, а в октябре — за сентябрь. Разве это правильно?

— Если организация в июле при выплате дохода отдельным работникам ошибочно не удержала сумму НДФЛ и, соответственно, не перечислила ее в июле в бюджет, а удержала и уплатила в октябре после произведенного перерасчета, привлечение к ответственности должно применяться за просрочку уплаты НДФЛ за июль. При этом организация должна отразить в расчете 6-НДФЛ за 9 месяцев года уже скорректированные сведения. То есть штраф должен быть только один.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

Возможные ошибки

Ошибки при расчёте НДФЛ в конфигурациях могут возникнуть из-за того, что в документах на начисление и выплату зарплаты проставлена неправильная дата выплаты дохода.

При создании документов дата проставляется автоматически из настроек программы. Если фактическая дата выплаты другая, её нужно исправить во всех созданных документах либо же создать новый документ с правильной датой.

Разберем пошаговое создание документов на расчёт зарплаты и НДФЛ в облачных версиях 1С:Бухгалтерия и 1С:ЗУП от Scloud.

Расчёт НДФЛ в 1С:Бухгалтерия

Для расчёта НДФЛ и начисления аванса или зарплаты перейдите в раздел «Зарплата и кадры» → «Все начисления». Создайте документ «Начисление зарплаты», в созданном документе нужно отметить «Аванс» или «Окончательный расчёт».

Снова вопрос по работе в 1С?

Не тратьте время на поиски — закажите консультацию у специалиста Scloud!

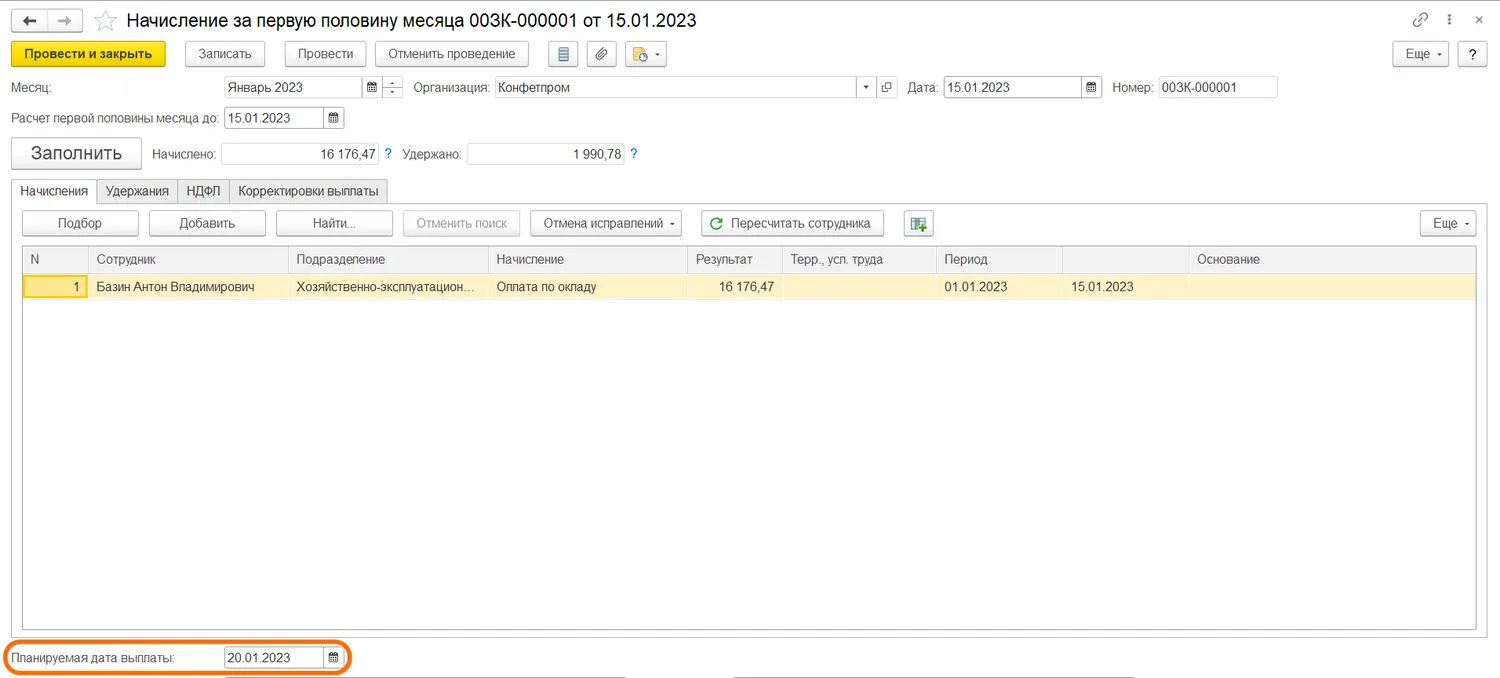

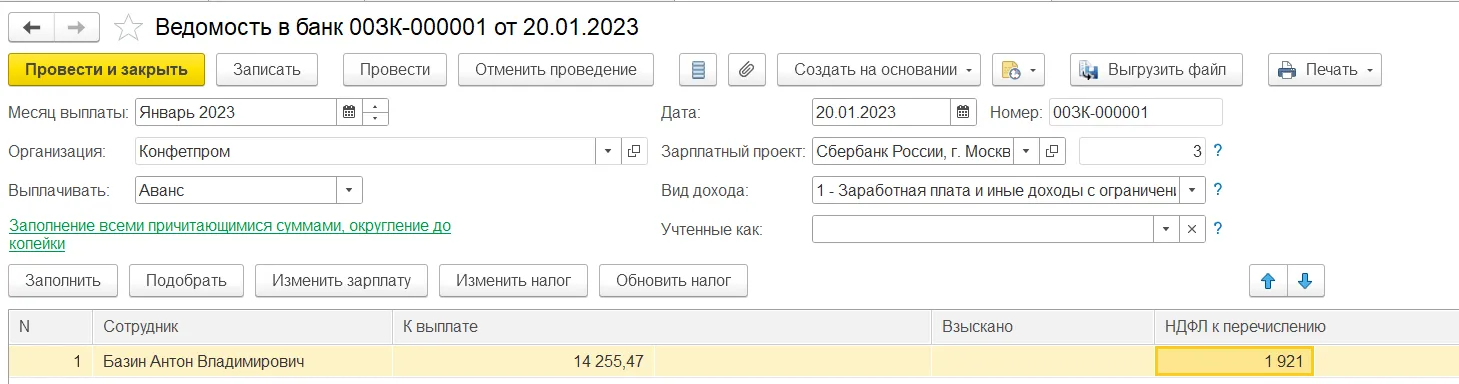

После этого важно проверить дату выплаты – программа могла подтянуть неправильную дату из настроек – и изменить её на правильную дату.

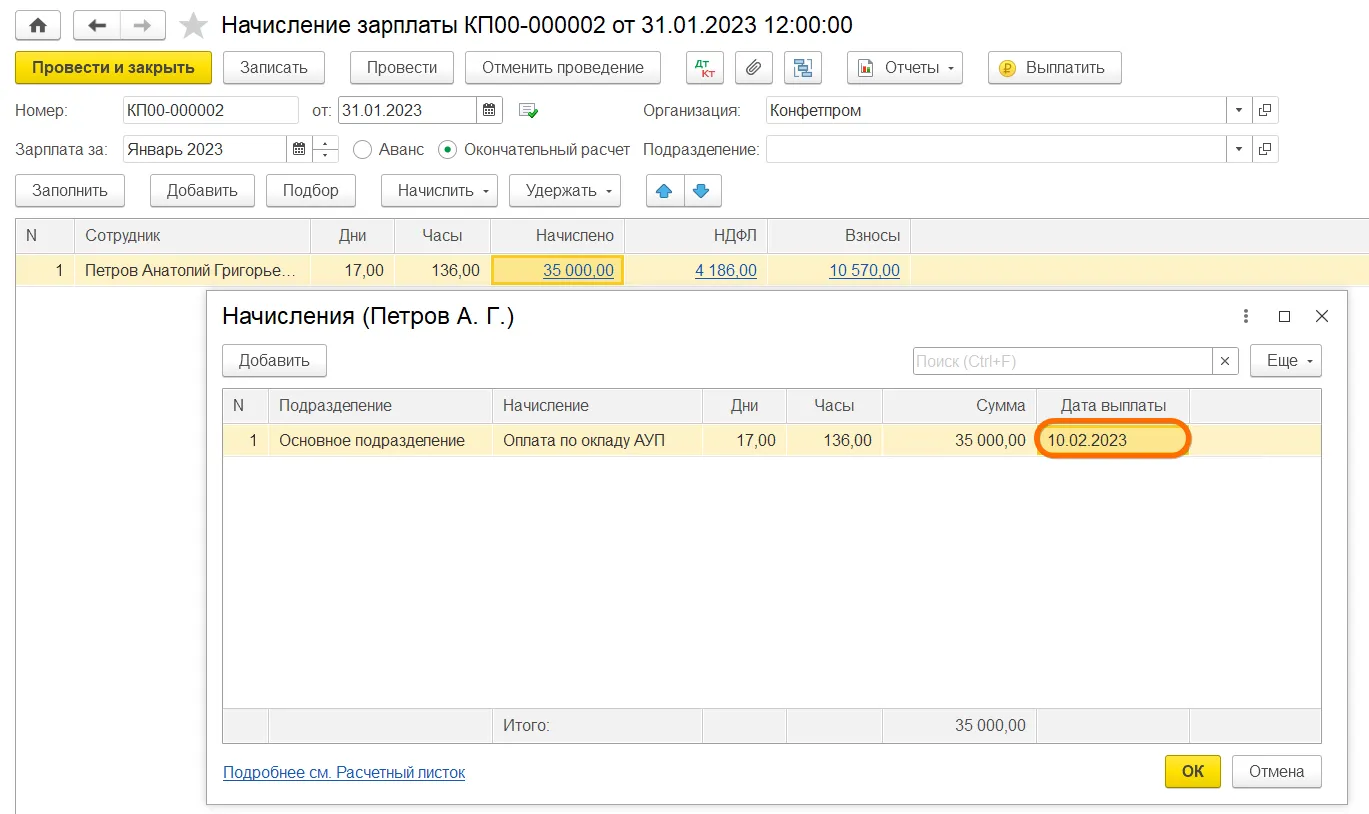

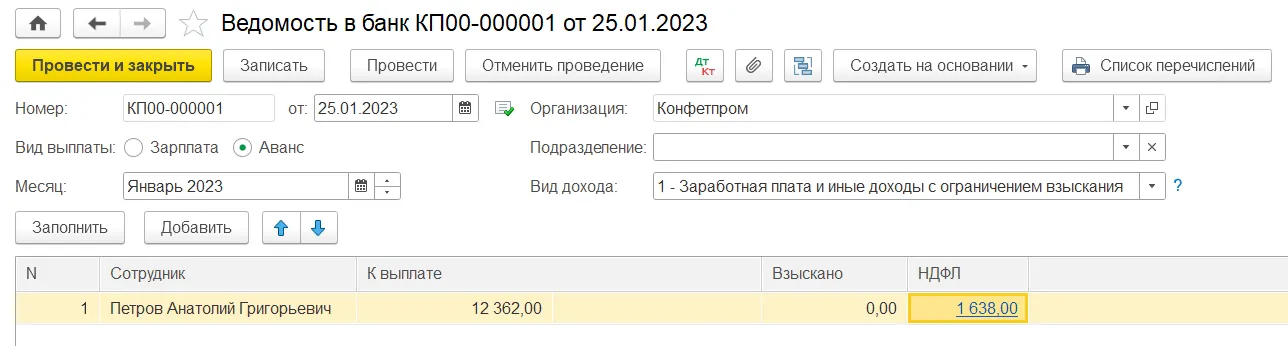

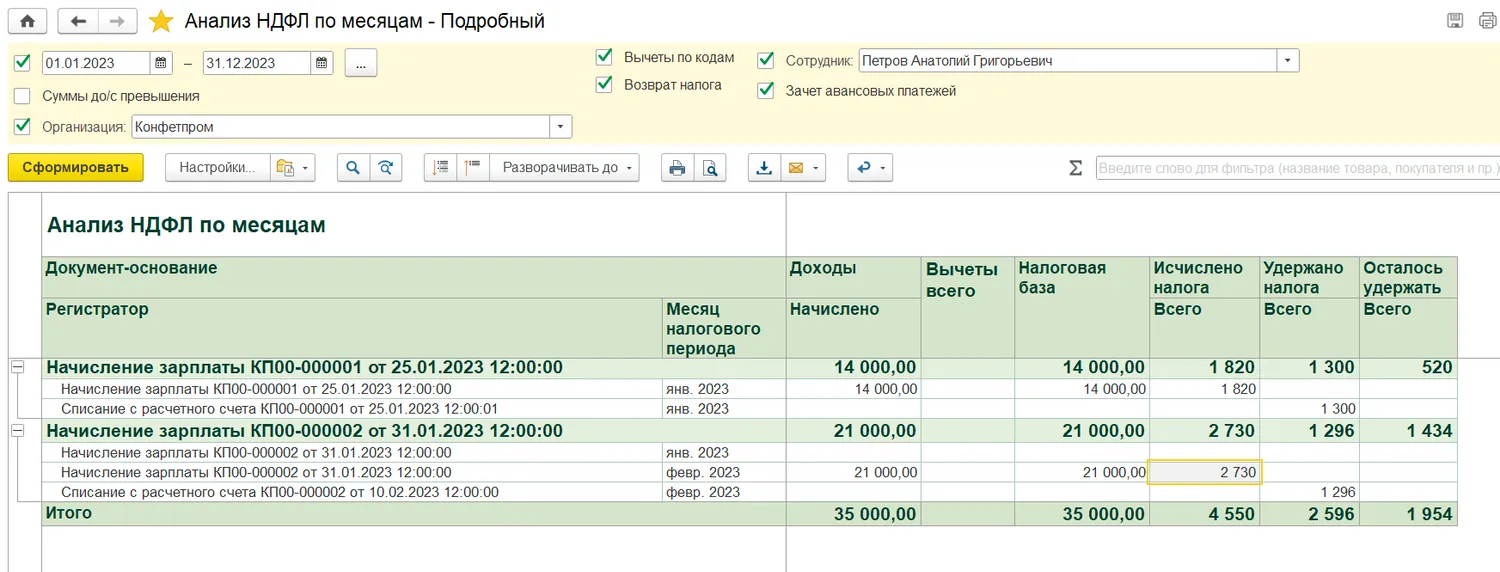

Если вы меняли дату у конкретного сотрудника в уже заполненном документе, нажмите на сумму выплаты сотрудника. При нажатии откроется окно с начислениями: проверьте дату выплаты в окне и измените её на верную, если необходимо. После всех изменений заново заполните документ: обновится сумма выплат и НДФЛ. Проведите и закройте документ. После расчёта нужно создать ведомость на выплату средств. Для этого перейдите в «Зарплата и кадры» → «Зарплата» → «Ведомость в кассу/банк» и создайте ведомость. Тип ведомости определяется по способу выплаты аванса или зарплаты. В созданном документе выберите «Аванс» или «Зарплата», проверьте дату выплаты и измените дату при необходимости. Заполните документ: выплаты и НДФЛ должны посчитаться корректно. Если возникла ошибка в расчётах, проверьте дату в документе «Начисление зарплаты»: дата в ведомости должна совпадать с датой в документе, либо в ведомости должна стоять более поздняя дата. Из-за неправильных дат НДФЛ может рассчитаться некорректно. Для расчёта НДФЛ с аванса создайте документ в разделе «Зарплата» – «Начисление за первую половину месяца». Чтобы рассчитать НДФЛ с оставшейся части зарплаты, создайте документ в разделе «Зарплата» – «Начисление зарплаты и взносов». Заполните документ. Получите бесплатную книгу от консультантов Scloud Просто заполните форму ниже: Проверьте дату выплаты в документе и в начислениях сотрудников. Посмотреть дату выплаты у сотрудника можно в окне «Начисления», которое откроется при нажатии на сумму выплаты в таблице документа. После проверки заново заполните документ: обновятся суммы выплат и НДФЛ. Для завершения работы с документом проведите и закройте документ. После расчёта также нужно создать ведомость на выплату средств. Перейдите в раздел «Выплаты» → «Ведомость в банк/на счета/в кассу» и создайте нужную ведомость. Тип ведомости зависит от того, как выплачивается зарплата в организации. В документе в пункте «Выплачивать» нужно выбрать «Аванс» или «Зарплата за месяц», чтобы программа понимала, какую сумму рассчитывать. После этого проверьте дату выплаты: если дата в документе верная, убедитесь что она совпадает с датой выплаты в документе «Начисление зарплаты», либо в ведомости стоит более поздняя дата. Тогда НДФЛ рассчитается корректно. Заполните ведомость, проведите и закройте документ. Чтобы убедиться, что НДФЛ рассчитан верно, создайте аналитический отчёт в разделе «Налоги и взносы» → «Отчёты по налогам и взносам» → «Анализ НДФЛ по месяцам». В обеих конфигурациях отчёт создается из того же раздела. Неправильная дата выплаты – распространенная ошибка при расчёте НДФЛ. Но также бывают и редкие ошибки, которые не решить без анализа базы и исправления учёта НДФЛ. В таком случае можно обратиться к консультантам Scloud – они определят возможные ошибки в расчётах и предложат решение проблемы. Не тратьте время на поиски — закажите консультацию у специалиста Scloud! Реклама: ООО «СервисКлауд», ИНН: 7104516184, erid: LjN8JuPU5

Расчёт НДФЛ в 1С:Зарплата и управление персоналом

Бесплатная книга по зарплатному учету в 1С!

Направим книгу Вам на почту!

Анализ НДФЛ

Снова вопрос по работе в 1С?