Какие ошибки обязательно исправлять уточненкой

Не каждая ошибка в налоговом отчете грозит штрафами. Есть определенные случаи, когда подавать уточняющую декларацию обязательно не зависимо от того, сколько времени прошло с даты первичного отчета. В остальных ситуациях бухгалтер сам решает, уточнять данные или нет.

Обязательно сдавать уточненку, если:

-

Ошибка привела к занижению налогооблагаемой базы и бюджет недополучит деньги.

-

Организация на УСН продала основное средство до истечения срока, который предусмотрен п. 3 ст. 346.16 НК.

В остальных случаях налогоплательщикимеет право исправить данные отправленной декларации, но не обязан. Например, если налогооблагаемая база была завышена, а не занижена.

Чтобы вам было проще распознать опасные ошибки в отчетности, в таблице ниже – распространенные виды ошибок и подсказки, как действовать.

|

Вид |

Суть ошибки |

Сдавать ли уточненку |

|

Арифметические |

Неправильно посчитаны суммы, например, доходов или расходов. Это самая серьезная ошибка. |

Обязательно, если была занижена налогооблагаемая база. При завышенной базе можно, но необязательно (см. в статье дальше) |

|

Орфографические |

Ошибки в название организации или в ФИО сотрудника. Самая незначительная ошибка. |

Необязательно |

|

Опечатки в данных, не влияющих на базу |

Неверно указан период, за который подана декларация, или дата. Ошибка в кодах организации: ОГРН, ИНН, ОКТМО и пр. |

Обязанности подавать уточненку нет, но ошибочный период лучше исправить. Иначе налоговики сочтут, что вы не сдали отчет и оштрафуют. |

|

Ошибки по форме |

Нарушен порядок заполнения декларации или не хватает какого-то листа |

В таком случае приемная программа ФНС попросту не пропустит ваш отчет, если будут нарушены контрольные соотношения и не доберется обязательных для заполнения листов |

Таблица. Ошибки в декларациях: уточнять или нет

Как правильно составить уточненную декларацию

Чтобы не допустить ошибок повторно и сдать уточненку с первого раза, придерживайтесь трех основных правил:

-

Форма. Для уточненки используйте ту же форму, по которой сдавали первичную декларацию. Например, вы только сейчас обнаружили ошибку в декларации 2021 года. С тех пор форма отчета изменилась. Несмотря на изменения, уточненку заполняйте по форме, которая действовала в 2021 году, когда сдавали первичную декларацию.

-

Коды. На титульном листе при первичном уточнении декларации номер корректировки надо поставить «1», если второй раз меняете данные – «2», и т. д.

-

Порядок заполнения. Форму заполняйте полностью. Там, где была ошибка, данные поменяйте, а остальные оставьте прежними.

Совет. Чтобы налоговики быстрее разобрались с вашей уточненной декларацией, можно приложить к ней сопроводительное письмо. В письме укажите, за какой период корректируете декларацию, какие значения меняете и почему. Возможно, вашего объяснения им будет достаточно, чтобы не инициировать проверку (это одно из возможных последствий уточненки, о которых будем говорить дальше в статье).

В какой срок важно успеть

Иногда срок сдачи уточненки имеет значение, чтобы инспекторы не начислили штрафы. Все зависит от вида ошибки, кто ее обнаружил – вы или инспекция, и какой период уточняете.

Допустим, вы первым нашли ошибку в сданном отчете. Если она приводит к занижению налоговой базы, то лучше подать уточненку чем быстрее, тем лучше. Так вы опередите налоговиков и не возникнет риска начисления пеней и штрафов. Когда же вопроса о недоимке не возникает, большой срочности нет.

Другая ситуация, если вы хотите вернуть переплату. Это возможно сделать только за последниетри года. Вернуть переплату, например, пятилетней давности не получится. Будьте готовы, что налоговая может организовать проверкупо факту снижения суммы налога. У вас запросят подтверждающие документы, на основание которых возникла переплата.

Если вы уверены, что все документы в порядке и сумма переплаты большая, то смело подавайте уточненку. В иных случаях сначала приведите документацию в порядок или вообще ничего не подавайте, если не готовы к проверке.

Самый строгий срок подачи уточненки будет, если ошибку в декларации найдут налоговики в ходе камералки. В этом случае пришлют требование. С момента его получения у вас есть пять дней, чтобы отправить им уточненную декларацию.

Автоматизируйте все процессы бухгалтерского учета и отчетности в облачной программе 1С:Бухгалтерия вместе с сервисом 1С-Отчетность.

Программу 1С можно взять в аренду в «Е-офис 24». Вы получите круглосуточную техническую поддержку, доступ к ИТС и обновлениям 1С, консультации специалистов 1С, помощь специалистов при отправке отчетности.

Ведите учет без ошибок и своевременно сдавайте отчетность из любой точки мира. Попробуйте бесплатно оптимальное решение для бухгалтера: Облачная 1С:Бухгалтерия + сервис 1С-Отчетность

Что будет, если сдать уточненку: изменения 2023 года

Последствия уточнений зависят от того, когда их подали, и была ли недоимка. Рассмотрим все возможные ситуации.

Уточненку сдали в рамках срока сдачи первичной декларации

Здесь вообще никаких проблем не будет – сроком подачи декларации будет считаться дата подачи уточненки. Сроки вы не нарушили, потом негативных последствий никаких нет.

Срок для декларации прошел, но срок уплаты налога еще не наступил

Если ошибку вы обнаружили сами, а не налоговая при проверке, то в этом случае штрафов тоже никаких не будет. Главное, что вы уточнили данные. Дальше важно вовремя и правильно заплатить налог.

Все сроки прошли, а при уточнении образовалась недоимка

Раньше, до 2023 года при обнаружении ошибки в данной ситуации необходимо было сначала оплатить сумму недоимки и пени, и только после этого отправлять в ИФНС уточненную декларацию. При неоплате этих сумм грозил штраф.

С1 января 2023 года, ситуация изменилась в лучшую сторону. Теперь уточненка – одно из оснований для формирования сальдо на едином налоговом счете (ЕНС). Если оно положительное и вы отправили корректировку из-за занижения базы, то налоговая сама спишет деньги со счета при условии, что их там достаточно. Сначала списываются недоимки, потом текущие платежи и в последнюю очередь пени (п. 8 ст. 45 НК).

Во избежание штрафов для начала советуем посчитать сумму недоимки в бюджет, а также сумму пеней. После этого проверить сальдо ЕНС. Если денег точно хватает, уточненку можете смело отправлять. Далее при необходимости внесите дополнительные средства на свой ЕНС на оплату текущих налоговых обязательств.

Сумму недоплаты в бюджет выявила налоговая в ходе проверки

В этом случае вместе с недоимкой и пенями придется заплатить штраф в размере 20% от суммы неуплаты (ст. 122 НК).

Способы отправки уточненки

Уточненную декларацию нужно передавать в налоговую таким же способом, как и первичную:

-

с помощью ТКС;

-

через личный кабинет налогоплательщика;

-

лично на бумажном носителе;

-

по почте.

Конечно же, лучше всего сдавать отчеты онлайн и не тратить время на дорогу в ИФНС. В этом поможет «Е-офис 24». Мы подключим вас к сервису 1С-Отчетность – и вы сможете взаимодействовать с контролирующими органами не выходя из программы 1С.

Попробовать один месяц бесплатно

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8KMBpW

В каких случаях подается уточненная декларация

^К началу страницы

Уточнённая налоговая декларация подается в следующих случаях:

При обнаружении ошибок или недостоверных сведений в представленной в налоговый орган налоговой декларации, которые привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести соответствующие изменения путём представления уточнённой декларации (абз. 1 п. 1 ст. 81 НК РФ).

При обнаружении ошибок или недостоверных сведений в представленной в налоговый орган налоговой декларации, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести соответствующие изменения путём представления уточнённой декларации (абз. 2 п. 1 ст. 81 НК РФ).

Порядок подачи уточненных деклараций

^К началу страницы

Уточнённая декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Существует три случая представления уточненной декларации:

- Уточненная налоговая декларация представлена в налоговый орган до истечения срока подачи налоговой декларации.

Такая декларация считается поданной в день подачи уточненной налоговой декларации.

- Уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога.

Налогоплательщик освобождается от ответственности, если уточнённая налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

- Уточнённая налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога.

Налогоплательщик освобождается от ответственности в случаях:

- представления уточнённой налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения, или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточнённой налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточнённой налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В ч. 5 ст. 18 закона 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

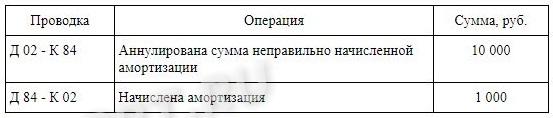

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Н.Н. Шишкоедова,

преподаватель кафедры бухгалтерского учета Института права, экономики и управления Югорского государственного университета.

Никто, в том числе и бухгалтер, не застрахован от ошибок. Причем нередко ошибки, допущенные в бухгалтерском учете, приводят и к ошибочному исчислению налоговой базы по различным налогам, что в свою очередь ведет к неправильному заполнению налоговых деклараций и недоплате или — что случается реже — переплате налогов.

Кроме того, налоговое законодательство в Российской Федерации меняется так часто, что бухгалтеру, особенно на крупном предприятии, бывает очень сложно отследить все последние изменения и не сделать ошибок. Различные неясности в применении тех или иных положений НК России также усугубляют проблему.

В случае если бухгалтер допустил ошибку в исчислении налогов, ему нужно ее исправить. При этом необходимо помнить о том, что правила исправления ошибок в налоговой отчетности отличаются от правил исправления ошибок в бухгалтерской отчетности. Поэтому о них нужно поговорить отдельно.

Чем нужно руководствоваться при исправлении ошибок в налоговых декларациях?

Если исправление ошибок в бухгалтерской отчетности регламентируется нормативными актами по бухгалтерскому учету, в частности п. 11 Указаний о порядке составления и представления бухгалтерской отчетности (утвержденных приказом Минфина России от 22.07.2003 N 67н), отдельными положениями ПБУ 7/98 и т.д., то для того чтобы узнать, как нужно исправлять ошибки в налоговых декларациях, нужно обратиться к основному нормативному документу, регламентирующему порядок налогообложения в Российской Федерации, — к НК России.

Вопросам исправления ошибок в налоговых расчетах и декларациях посвящены две статьи первой части НК России:

1. Пункт 1 ст. 54 НК России устанавливает общий порядок исчисления налоговой базы, и в частности исправления ошибок и искажений в исчислении налоговой базы.

2. Статья 81 НК России регламентирует порядок внесения дополнений и изменений в налоговые декларации.

Какую ответственность понесет организация в случае допущения ошибок в налоговых декларациях?

Ответственность за налоговые правонарушения. Виды налоговых правонарушений и ответственность за их совершение установлены в гл. 16 НК России. В частности, если организация допускает ошибки в бухгалтерском и налоговом учете, приводящие к возникновению ошибок в налоговых декларациях, а также к занижению сумм налогов, подлежащих уплате в бюджет, она может быть привлечена к ответственности за совершение следующих видов правонарушений.

1. При непредставлении налоговой декларации в установленный срок с организации в соответствии с п. 1 ст. 119 НК России может быть взыскан штраф в размере 5% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% суммы налога и не менее 100 руб. Если же организация просрочила подачу декларации более чем на 180 дней, согласно п. 2 ст. 119 НК России с нее будет взыскан штраф в размере 30% суммы налога, подлежащей уплате на основе этой декларации, и еще 10% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц начиная со 181-го дня.

Пример 1. Бухгалтер ООО «УрА» подал декларацию по НДС за январь 2004 г.в соответствии с которой необходимо уплатить в бюджет 100 000 руб., 8 апреля 2004 г. В соответствии с п. 5 ст. 174 НК России он должен был подать декларацию по НДС за январь 2004 г. не позднее 20 февраля 2004 г.

Следовательно, просрочка подачи декларации составила один полный месяц (с 21 февраля по 20 марта) и один неполный месяц (19 календарных дней с 21 марта по 8 апреля), итого для расчета штрафных санкций принимаются 2 месяца.

Таким образом, на основании п. 1 ст. 119 НК России с ООО «УрА» будут взысканы штрафные санкции за непредставление налоговой декларации в установленный срок в сумме 100 000 х 0,05 х 2 = 10 000 руб.

2. В случае выявления факта грубого нарушения правил учета доходов и/или расходов и/ или объектов налогообложения согласно ст. 120 НК России на организацию могут быть наложены штрафы в суммах 5 000 руб., если нарушение совершено в течение одного налогового периода, и 15 000 руб. в случае, если эти нарушения совершены в течение более одного налогового периода. Если же данное нарушение повлекло занижение налоговой базы, то производится взыскание штрафа в размере 10% от суммы неуплаченного налога, но не менее 15 000 руб. При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Пример 2. В декабре 2003 г. бухгалтер ОАО «Кристалл» допустил следующую ошибку: выписав покупателю счет-фактуру в сумме 300 000 руб., в том числе НДС 50 000 руб., он не зарегистрировал его в журнале выставленных счетов-фактур и в книге продаж, а также не принял этот счет-фактуру к учету.

В результате в бухгалтерском учете была занижена сумма выручки, а также сумма НДС, подлежащего уплате в бюджет, следовательно, были неправильно заполнены бухгалтерская отчетность за 2003 г., налоговая декларация по НДС за декабрь 2003 г. и налоговая декларация по налогу на прибыль за 2003 г.

Предположим, что ошибка была выявлена налоговыми органами в феврале 2004 г. Поскольку допущенное нарушение (отсутствие счета-фактуры, неправильное отражение операции на счетах и в отчетности) привело к занижению налоговой базы по НДС и по налогу на прибыль, в соответствии со ст. 120 НК России налоговые органы имеют право взыскать штраф в размере 10% от суммы неуплаченного налога, но не менее 15 000 руб.

Следовательно, сумма штрафа определится следующим образом:

— организация недоплатила НДС в сумме 50 000 руб., что влечет за собой штраф в размере 50 000 х 0,1 = 5 000 руб.;

— занизив налоговую базу по налогу на прибыль на 250 000 руб. (т. е. на сумму дохода отданной операции без учета НДС), ОАО «Кристалл» недоплатило налог на прибыль в сумме 250 000 х 0,24 = 60 000 руб., что влечет за собой штраф в размере 60 000 х 0,1 — = 6 000 руб.;

— общая сумма штрафов, исчисленная исходя из сумм неуплаченных налогов, составляет 5 000+6 000 = II 000 руб.;

— поскольку сумма штрафа, предусмотренного для подобных нарушений в ст. 120 НК России, не может быть меньше 15 000 руб., с ОАО «Кристалл» будет взыскан штраф в размере 15 000 руб.

3. При неуплате или неполной уплате сумм налога в результате занижения налоговой базы или иного неправильного исчисления налога (или других неправомерных действий либо бездействия) на основании п. 1 ст. 122 НК России взыскивается штраф в размере 20% от неуплаченных сумм налога. Если такое нарушение совершено умышленно, то размер штрафа удваивается (т. е. составляет 40% от неуплаченных сумм налога).

Пример 3. Вернемся к условиям примера 2. Выявив нарушение, допущенное ОАО «Кристалл» (занижение налоговой базы по НДС и по налогу на прибыль на 250 000 руб., которое привело к недоплате НДС в сумме 50 000 руб. и налога на прибыль в сумме 60 000 руб.), налоговые органы имеют право применить ст. 122 НК России.

Если умышленность совершения нарушения не доказана, то размер штрафных санкций в этом случае составит 20% от неуплаченных сумм налога:

— по НДС — 50 000 х 0,2 = 10000 руб.;

— по налогу на прибыль — 60 000 х 0,2 = 12 000 руб.;

— итого общая сумма штрафных санкций составит 22 000 руб.

4. Если организация неправомерно не перечисляет или перечисляет не в полном объеме суммы налога, который она должна удержать и перечислить как налоговый агент (например, в отношении налога на доходы физических лиц), ст. 123 НК РФ предусматривает взыскание штрафа в размере 20% от суммы, подлежащей перечислению.

Пример 4. В декабре 2003 г. ООО «Коралл» начислило своим штатным сотрудникам заработную плату за ноябрь 2003 г. в общей сумме 150 000 руб. Предположим, что к данному моменту все сотрудники утратили право на получение стандартных вычетов (400 руб. на работника и по 300 руб. на каждого ребенка).

Поскольку в соответствии с налоговым законодательством Российской Федерации (ст. 226 НК России) при начислении доходов в пользу своих работников ООО «Коралл» выполняет функции налогового агента, бухгалтер ООО «Коралл» должен удержать из доходов работников налог на доходы физических лиц. В частности, из заработной платы за ноябрь 2003 г. должен быть удержан налог на доходы физических лиц в сумме 150 000 х 0,13 = 19 500 руб.

При этом ООО «Коралл» получило из банка денежные средства на выплату заработной платы за ноябрь 15.12.2003, а перечислило удержанный из этой заработной платы налог на доходы физический лиц только 13.01.2004.

Согласно п. 6 ст. 226 НК России налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках, а в иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, — дли доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, — для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

Это означает, что сумма удержанного из заработной платы работников за ноябрь 2003 г. налога на доходы физических лиц в размере 19 500 руб. должна была быть перечислена в бюджет не позднее 15.12.2003, а фактическое ее перечисление состоялось 13.01.2004.

В этом случае налоговые органы имеют право оштрафовать ООО «Коралл» на основании ст. 123 НК России на сумму 19 500 х 0,2 = 3 900 руб.

В завершение рассмотрения вопроса о штрафах за налоговые правонарушения отметим, что положения ст. 120 и 122 НК России во многом перекликаются. Ведь в п. 3 ст. 120 НК России предусмотрено взыскание штрафа за грубое нарушение правил учета доходов и/или расходов и/или объектов налогообложения, повлекшее занижение налоговой базы, в размере 10% от суммы неуплаченного налога, но не менее 15 000 руб., а ст. 122 закреплено наказание за неуплату или неполную уплату сумм налога в результате занижения налоговой базы и неправильного исчисления налога в размере 20% от неуплаченных сумм налога. А поскольку занижение налоговой базы обычно возникает вследствие грубого нарушения правил учета доходов, расходов и иных объектов налогообложения, получается, что в случае допущения ошибок в налоговых декларациях организация в соответствии с НК России может быть наказана по двум статьям.

Однако это противоречит здравому смыслу и Конституции РФ. Поэтому в соответствии с Определением Конституционного Суда РФ от 18.01.2001 N 6-0 положения пп. 1 и 3 ст. 120 и п. 1 ст. 122 НК России, определяющие недостаточно разграниченные между собой составы налоговых правонарушений, не могут применяться одновременно в качестве основания привлечения к ответственности за совершение одних и тех же неправомерных действий, что, впрочем, не исключает возможности их самостоятельного применения на основе оценки судом фактических обстоятельств конкретного дела и с учетом конституционно-правового смысла составов налоговых правонарушений, выявленного Конституционным Судом РФ.

Пример 5. Вернемся к примерам 2 и 3. Из них видно, что по одному и тому же основанию НК России допускает два вида наказаний:

— по ст. 120 (пример 2) сумма штрафов составит 15 000 руб.;

— по ст. 122 (пример 3) сумма штрафов составит 22 000 руб.

Таким образом, общая сумма штрафов теоретически может составить 37 000 руб.

Однако согласно Определению Конституционного Суда РФ от 18.01.2001 N 6-0 налоговые органы не имеют права применять обе эти статьи одновременно. Поэтому они выберут одно из оснований наказания.

В нашем примере налоговым органам выгоднее применить ст. 122 НК России (неуплату сумм налога из-за занижения налоговой базы), поскольку в этом случае сумма штрафных санкций будет выше. Вместе с тем ОАО «Кристалл» может оспаривать данную позицию в суде, отстаивая, что они должны быть наказаны на основании ст. 120 за грубое нарушение правил ведения бухгалтерского учета.

Пени за просрочку уплаты налогов. Помимо вышеуказанных штрафов в соответствии с п. 2 ст. 57 НК России в случае, если налог был уплачен с нарушением установленного срока его уплаты (что нередко имеет место, если организация допустила ошибки при составлении налоговых деклараций и в результате занизила налоговую базу или сумму налога), организация должна также уплатить пени в порядке и на условиях, предусмотренных НК России.

Конкретный порядок исчисления и уплаты пени прописан в ст. 75 НК России. В частности:

— согласно п. 1 ст. 75 НК России пеней признается денежная сумма, которую налогоплательщик, плательщик сборов или налоговый агент должны выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки;

— в соответствии с п. 2 ст. 75 НК России сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах;

— согласно п. 3 ст. 75 НК России пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора;

— конкретная сумма пеней, подлежащих уплате, исчисляется в соответствии с требованиями п. 4 ст. 75 НК России, которым установлено, что пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога Или сбора. При этом процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка РФ.

Пример 6. Вернемся к ситуации, изложенной в условии примера 2. Как мы уже увидели при ее рассмотрении в примерах 2, 3 и 5, налоговые органы, обнаружив ошибку, которая привела к недоплате НДС в сумме 50 000 руб. и налога на прибыль в сумме 60 000 руб., имеют право взыскать штрафные санкции либо на основании ст. 120 НК России (сумма штрафа в этом случае составит 15 000 руб.), либо на основании ст. 122 НК России (тогда сумма штрафа составит 22 000 руб.).

Однако помимо данных штрафов за совершение налогового правонарушения, приведшего к занижению налоговой базы и недоплате сумм налогов, придется заплатить пени за просрочку уплаты данных налогов.

Определим суммы пеней отдельно для НДС и для налога на прибыль в соответствии с методикой, изложенной в ст. 75 НК России. При этом предположим, что, получив от налоговых органов акт проверки, ОАО «Кристалл» перечислило суммы налогов и пени 26.02.2004.

Расчет пеней по НДС:

1. В соответствии с п. 3 ст. 75 НК России пеню нужно начислять за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора. Согласно п. 1 ст. 174 НК России уплата НДС по итогам каждого налогового периода должна производиться не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Это означает, что сумма НДС за декабрь 2003 г. должна была быть уплачена не позднее 20.01.2004. Следовательно, количество календарных дней, за которые нужно начислять пени, определяется начиная с 21.01.2004. При этом, поскольку фактическая уплата налога состоялась 26.02.2004, на эту дату нужно прекратить расчет пеней.

Таким образом, нужно начислить пени за 37 дней просрочки уплаты НДС.

2. Согласно п. 4 ст. 75 НК России пеня определяется как 1/300 действующей ставки рефинансирования Центрального банка РФ от неуплаченной суммы налога за каждый день просрочки.

Предположим, что ставка рефинансирования составляет 16%. Значит, размер пеней составляет 16 / 300 = 0,053(3)% за каждый день просрочки.

Неуплаченная сумма налога ввиду занижения налоговой базы составляет 50 000 руб.

3. Итак, общая сумма пеней, подлежащая взысканию с ОАО «Кристалл» за недоплату НДС, составляет 50000 x 16/300 x 37 = 986,67 руб.

Расчет пеней по налогу на прибыль:

1. Согласно п. 1 ст. 174 НК России уплата НДС по итогам каждого налогового периода должна производиться не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Это означает, что сумма НДС за декабрь 2003 г. должна была быть уплачена не позднее 20.01.2004. Следовательно, количество календарных дней, за которые нужно начислять пени, определяется начиная с 21.01.2004.При этом, поскольку фактическая уплата налога состоялась 26.02.2004, на эту дату нужно прекратить расчет пеней.

Таким образом, нужно начислить пени за 37 дней просрочки уплаты НДС.

2. Согласно п. 4 ст. 75 НК России пеня определяется как 1/300 действующей ставки рефинансирования Центрального банка РФ от неуплаченной суммы налога за каждый день просрочки.

Предположим, что ставка рефинансирования составляет 16%. Значит, размер пеней составляет 16 / 300 = 0,053(3)% за каждый день просрочки.

Неуплаченная сумма налога ввиду занижения налоговой базы составляет 60 000 руб.

3. Итак, общая сумма пеней, подлежащая взысканию с ОАО «Кристалл» за недоплату налога на прибыль, составляет

50000 x 16/300 x 37 = 986,67 руб.

Таким образом, общая сумма пеней, которые придется уплатить бухгалтеру ОАО «Кристалл» за допущенные нарушения, которые привели к занижению налоговой базы и несвоевременной уплате налогов, составляет:

986,67 + 986,67 = 1 973,34 руб.

Еще раз напомним, что сумма пеней уплачивается независимо от того, какие штрафы были наложены на организацию. Следовательно, если предположить, что налоговые органы наложили штраф на основании ст. 122 НК России в сумме 22 000 руб., общая сумма пеней и штрафов, которые должно уплатить ОАО «Кристалл» вследствие допущенной в декабре 2003 г. ошибки, составит:

1 973,34 +22 000 = 23 973,34 руб.

Аналогичным образом нужно исчислять пени и в случае, если организация несвоевременно уплатила в бюджет суммы, удержанные ею при исполнении обязанностей налогового агента.

Вместе с тем необходимо отметить.что не нужно начислять пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции налогоплательщика в банке или наложен арест на имущество налогоплательщика. А вот подача заявления о предоставлении отсрочки (рассрочки), налогового кредита или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

Отметим также, что согласно п. 5 ст. 75 НК России пени уплачиваются одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме.

Пункт 6 ст. 75 НК России предусматривает, что пени могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном ст. 46 — 48 НК России, причем принудительное взыскание пеней с организаций производится в бесспорном порядке.

Должна ли бояться штрафов организация, выявившая и исправившая ошибки самостоятельно.

Отметим, что ст. 81 НК России освобождает налогоплательщика от ответственности в случаях, если он самостоятельно, т. е. до обнаружения ошибки налоговыми органами или назначения выездной налоговой проверки, внес исправления в налоговые декларации.

Это распространяется даже на те случаи, когда ошибка была обнаружена и исправлена после истечения срока подачи налоговой декларации и срока уплаты налога. Однако в такой ситуации необходимо соблюсти одно условие: до подачи заявления об изменении или дополнении налоговой декларации нужно уплатить недостающую сумму налога и соответствующие ей пени.

Таким образом, добровольное признание ошибок и их исправление позволяет избежать штрафных санкций, предусмотренных за совершение налоговых правонарушений. А вот пени придется уплатить в любом случае, поскольку их уплата связана не с характером допущенной ошибки, а с фактом просрочки уплаты налогов.

В каком периоде нужно исправлять ошибку?

В соответствии с п. 1 ст. 54 НК России в случае обнаружения ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. При этом в соответствии с письмом МНС России от 03.03.2000 N 02-01-16/28 «Об исправлении ошибок (искажений)» периодом совершения ошибки считается период, в котором допущено искажение в исчислении налогооблагаемой базы, причем перерасчет налоговых обязательств может быть произведен как в сторону их увеличения, так и уменьшения.

Это означает, что независимо от того, когда обнаружена ошибка — доили после сдачи декларации, до или после истечения срока подачи декларации, до или после истечения срока уплаты соответствующего налога, — исправлять нужно декларацию того периода, в котором совершена ошибка. Кроме того, в результате внесенных исправлений может быть скорректировано не только занижение налоговой базы (и, следовательно, недоплата налога), но и завышение налоговой базы, приведшее к переплате налога.

Пример 7. В феврале 2004 г. бухгалтер ЗАО «Экос» обнаружил ошибку при исчислении налоговой базы по НДС, допущенную в июне 2003 г. Ошибка заключалась в том, что не был принят к учету счет-фактура в сумме 120 000 руб., в том числе НДС 20 000 руб., выставленный покупателю продукции в июне 2003 г., в результате чего в бухгалтерском учете была занижена сумма выручки, а также сумма НДС, подлежащего уплате в бюджет. Налоговые декларации по НДС ЗАО «Экос» подает ежемесячно (п. 1 ст. 163 НК России).

В этом случае вносить исправления нужно не в налоговую декларацию по НДС за март 2004 г. и не в налоговую декларацию декабря 2003 г. (хотя в бухгалтерском учете исправление ошибки, выявленной до подписания бухгалтерской отчетности, нужно произвести, датируя его 31 декабря 2003 г.), а в налоговую декларацию по НДС за июнь 2003 г.

Таким образом, бухгалтеру ЗАО «Экос» нужно подать уточненную декларацию по НДС за июнь 2003 г.

На практике исправление ошибки не в том периоде, когда она была выявлена, а в том периоде, в котором она была допущена, приводит к тому, что нередко бухгалтеру приходится корректировать налоговые декларации не только за тот период, в котором была непосредственно допущена ошибка, но и за последующие периоды, предшествующие обнаружению ошибки. Ведь в результате допущенной ошибки могли измениться налоговые обязательства последующих периодов. Это особенно характерно для тех случаев, когда налоговый период разбит на несколько отчетных периодов, и декларации в отчетных периодах составляются нарастающим итогом.

Пример 8. Продолжим рассмотрение примера 7. Занижение нетто-выручки (дохода от реализации продукции без НДС) на 100 000 руб. в июне 2003 г. привело не только к недоплате НДС, но также и к искажению налоговой базы по налогу на прибыль. В отличие от НДС, для которого налоговым периодом является календарный месяц или квартал (ст. 163 НК России), налоговым периодом по налогу на прибыль считается календарный год (п. 1 ст. 285 НК России), в рамках которого выделяются отдельные отчетные периоды, которыми могут быть первый квартал, полугодие и 9 месяцев календарного года, либо — в случае если налогоплательщик решил исчислять ежемесячные авансовые платежи исходя из фактически полученной прибыли — месяц, два месяца, три месяца и т.д. до окончания календарного года (п. 2 ст. 285 НК России). При этом согласно п. 7 ст. 274 НК России при определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

На практике это приведет к тому, что ошибка при исчислении налоговой базы по налогу на прибыль, допущенная «внутри» налогового периода, приведет к искажениям не только в том периоде, в котором она была допущена, но и во всех последующих отчетных периодах.

Так, в случае с ЗАО «Экос» занижение налоговой базы в июне 2003 г. приведет к искажению налоговой базы всех последующих периодов:

— если ЗАО «Экос» подает декларации по налогу на прибыль ежеквартально, занижение налоговой базы на 100 000 руб. отразится не только в налоговой декларации за полугодие 2003 г., но и в декларациях за 9 месяцев 2003 г. и за 2003 г.;

— если ЗАО «Экос» выбрало исчисление ежемесячных авансовых платежей исходя из фактической прибыли, т. е. ежемесячную подачу налоговых деклараций, ошибка отразится в налоговой декларации за 6 месяцев (с января по июнь 2003 г.), а также приведет к искажению деклараций за 7, 8, 9, 10, 11 месяцев и за 2003 г.

Поэтому при внесении исправлений придется подавать уточненные декларации с пересчитанными суммами налоговой базы и налога на прибыль за все вышеперечисленные отчетные периоды.

Необходимо отметить, что п. 1 ст. 54 НК России предусматривает, что в случае, если конкретный период совершения ошибки определить невозможно, корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

Однако в реальной жизни такие случаи достаточно редки. Ведь возникновение ошибок всегда связано с наличием (или отсутствием) первичных документов, в которых в обязательном порядке указывается дата их составления (т. е. дата совершения операции, которая в случае если по данной операции были допущены ошибки, и является датой совершения ошибки). А при отсутствии первичных документов отражать операции ни в бухгалтерском, ни в налоговом учете нельзя.

Как исправить ошибку?

Если бухгалтер обнаружит ошибку в заполненной налоговой декларации до того как сдаст ее в налоговую инспекцию, то он просто переделает декларацию и подаст в налоговые органы правильный вариант декларации, а неправильный — уничтожит.

Если же ошибка обнаружена уже после сдачи декларации, нужно воспользоваться порядком ее исправления, прописанным в ст. 81 НК России.

В соответствии с п. 1 ст. 81 НК России при обнаружении неотражения или неполноты отражения сведений в поданных налоговых декларациях, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые дополнения и изменения в налоговую декларацию.

Для этого ему нужно подать заявление о дополнении и изменении налоговой декларации, к которому прилагается исправленный вариант. Некоторые налоговые инспекции требуют, чтобы была представлена новая (правильно заполненная) декларация, другие инспекции принимают уточняющие декларации, в которых в соответствующих строках показываются только отклонения от данных, представленных в ранее поданной декларации, т. е., собственно, исправления ошибок, допущенных в первоначально сданных декларациях. Поэтому перед тем как сдавать уточненную декларацию, нужно узнать в своей налоговой инспекции, как она должна быть оформлена, ведь конкретных указаний на этот счет в НК России не содержится.

Вместе с тем принципиально важным является то, когда было подано заявление о дополнении и изменении налоговой декларации:

1. Если заявление произведено до истечения срока подачи налоговой декларации, она считается поданной вдень подачи заявления (п. 2 ст. 81 НК России). При этом никаких последствий для организации, допустившей ошибку, не возникает, ведь правильная декларация подана в течение установленного для этого срока.

2. Если заявление об уточнении декларации сделано после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности — правда, при условии, что это заявление было сделано до момента, когда налогоплательщик узнал об обнаружении данной ошибки налоговым органом либо о назначении выездной налоговой проверки (п. 3 ст. 81 НК России).

3. Если заявление о дополнении и изменении налоговой декларации делается после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности при соблюдении двух условий (п. 4 ст. 81 НК России):

— если налогоплательщик сделал заявление до момента, когда он узнал об обнаружении ошибки налоговым органом либо о назначении выездной налоговой проверки;

— если до подачи заявления налогоплательщик уплатил недостающую сумму налога и соответствующие ей пени.

✅ Налоговая ошибка – это…

Налоговый Кодекс не разъясняет, что считается ошибкой при исчислении налогов. В статье 54 НК РФ («Общие вопросы исчисления налоговой базы») говорится о том, как исправлять ошибки прошлых периодов, обнаруженные в текущем: нужно вернуться в прошлый период и внести изменения; если период ошибки определить не удалось – вносим изменения в текущий период. Определения термина «ошибка» (как и термина «искажения») в НК РФ нет. Согласно п.1 ст. 11 НК РФ при отсутствии понятий и терминов в НК РФ их применяют в значениях тех отраслей законодательства, где эти понятия применяются.

Определение ошибки дает ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина № 63н от 28.06.2010):

⏩ Ошибка – неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и/или бухгалтерской отчетности организации. В общем случае ошибка при исчислении налогов – это неверное исчисление налоговой базы и самого налога.

В ПБУ 22/2010 приводятся причины ошибок:

*️⃣ неправильное применение норм законодательства о бухгалтерском учете;

*️⃣ неверные расчеты;

*️⃣ неправильная классификация фактов хозяйственной деятельности;

*️⃣ недобросовестные действия должностных лиц и пр.

К этому перечню можно добавить специфические «налоговые» причины: неверное применение налогового законодательства, несвоевременный учет первичных документов, представление в бухгалтерию недостоверных, неполных, неточных данных, технические ошибки при переносе в учетную систему показателей первичных документов (дата, цена, количество, сумма, ставки налогов и пр.).

В ПБУ 22/2010 порядок исправления ошибок в бухгалтерском учете напрямую зависит от их существенности. Но налоговое законодательство не делит ошибки на существенные или несущественные, следовательно, порядок исправления ошибок будет одинаков.

Ст. 120 НК РФ объединяет ответственность за нарушения в бухгалтерском и налоговом учете: под грубыми нарушениями, за которые установлены санкции от 10 000 до 30 000 руб. плюс 20 % от неуплаченных по причине ошибок налогов, понимается отсутствие документов (как первичных, так и регистров), неправильное их отражение в учетной системе организации (на счетах бухучета, в налоговых регистрах, в отчетности).

Есть и хорошие новости: ответственности можно избежать (ст. 81 НК РФ):

*️⃣ если срок уплаты налога не наступил, то санкций не будет при условии представления уточненной декларации до обнаружения ошибки налоговиками (до составления акта или до принятия решения о проведении выездной налоговой проверки);

*️⃣ если срок уплаты налога наступил, то перед сдачей уточненной декларации нужно доплатить налог и пени.

✅ Налоговая декларация: ошибки исправить нельзя сдавать – где ставить запятую?

Порядок исправлений в налоговом учете установлен в ст. 54 НК РФ. Если в текущем периоде обнаружены ошибки прошлых периодов, то налоговая база и сумма налога периода ошибок пересчитывается. Но иногда прошлые ошибки можно учесть (исправить) в текущих расчетах: если нельзя определить период совершения ошибок или если ошибка привела к излишней уплате налога. Есть и другие условия – наличие или отсутствие убытков, истечение срока востребования налогов из бюджета.

Если ошибка обнаружена в прошлых периодах, за которые уже отчитались, уточненные декларации нужно представлять в следующих случаях:

*️⃣ ошибка привела к недоплате налога;

*️⃣ в результате ошибки занижены расходы прошлого периода, налог переплачен, но в текущем периоде получен убыток (письмо Минфина от 06.04.2020 № 03-03-06/2/27064);

*️⃣ ошибка совершена в периоде, когда был получен убыток.

При этом подход судов не так категоричен: возможность перерасчета налоговой базы не ограничивается только случаями получения налогоплательщиком прибыли в периоде возникновения ошибки (искажения) и не обуславливается излишней уплатой налога исключительно в этот период. Такой вывод содержится в Определении СКЭС Верховного Суда РФ от 12.04.2021 г. № 306-ЭС20-20307 по делу № А72-18565/2019.

Кроме перечисленных требований Минфин обязывает налогоплательщиков при возможных перерасчетах налоговой базы учитывать требования п.7 ст. 78 НК РФ, а именно учитывать трехлетнее ограничение на зачет или возврат налогов (письма Минфина от 20.06.2018 № 03-03-06/1/42047, от 04.08.2017 № 03-03-06/2/50113). Судебная практика складывается по этому вопросу разная:

*️⃣ в поддержку Минфина, за соблюдение трехгодичного периода перерасчета налоговой базы (постановления АС Западно-Сибирского округа от 08.02.2021 г. № Ф04-6707/20 по делу № А70-4601/2020 и АС Московского округа от 22.01.2020 г. № Ф05-23391/19 по делу № А40-12581/2019);

*️⃣ «за» налогоплательщиков, считая, что трехлетний срок не ограничивает право налогоплательщика на перерасчет налоговой базы (постановление АС Московского округа от 22.01.2020 г. № Ф05-23391/19 по делу № А40-12581/2019).

В декларациях текущего периода можно исправлять ошибки, обнаруженные за прошлые годы, если:

*️⃣ ошибка привела к излишней уплате налога;

*️⃣ в периоде совершения ошибки была сформирована налоговая база и уплачен корректируемый налог (причем не просто начислен к уплате, а физически уплачен в бюджет);

*️⃣ налоговая база по данному налогу за текущий период не равна нулю (отсутствует убыток);

*️⃣ ошибки не связаны с вычетами по НДС;

*️⃣ с момента совершения ошибки прошло не более трех лет.

Не нужно подавать уточненную декларацию за прошлые периоды:

*️⃣ если налоги доначислены решением ФНС по итогам проверок (письмо ФНС от 25.08.2017 № АС-4-15/16906@);

*️⃣ если обнаруженные ошибки не повлияли на сумму налогов или привели к их переплате. В этом случае можно подать уточненную декларацию, но обязанности такой нет.

Уточненные декларации подаются в налоговый орган по тем же формам, которые действовали в периоде изменений (п.п. 5, 7 ст. 81 НК РФ).

✅ Практические ситуации

1️⃣ В 2020 г. был начислен налог на имущество, впоследствии выяснили, что сумма начисления больше, чем нужно было (не применили льготу). Уточненную декларацию по налогу на имущество к уменьшению за 2020 г. сдали. Нужно ли представлять уточненную декларацию за 2020 г. по налогу на прибыль?

В постановлении Президиума ВАС РФ от 17.01.2012 № 10077/11, где рассматривалась аналогичная ситуация с земельным налогом, сделан вывод о том, что включение в состав расходов сумм налогов в излишнем размере не рассматривается как ошибка (искажение) при исчислении налога на прибыль. Налогоплательщик налог исчислил, представил декларации, заплатил, для него это затраты, соответствующие ст. 252 НК РФ, т.е. обоснованные и подтвержденные. При этом затраты первоначально были правомерно включены в прочие расходы (подп. 1 п. 1 ст. 264 НК РФ).

Подача уточненной декларации по налогу на имущество – это с точки зрения налога на прибыль новое обстоятельство, которое приводит к возникновению внереализационного дохода в текущем периоде (ст. 250 НК РФ), Минфин в своем письме от 31.07.2020 г. № 03-03-07/67349 в очередной раз это подтвердил.

В отношении плательщиков, применяющих упрощенную систему налогообложения, действует тот же порядок (письмо ФНС от 10.10.2018 № БС-4-21/19773).

Вывод: излишне начисленный налог на имущество за 2020 год отражаем в декларации по налогу на прибыль за 2021 г. как внереализационный доход.

2️⃣ В хозяйственных операциях за 2020 г. обнаружены ошибки, одна из которых привела к переплате налога на прибыль на 100 тыс. руб. (не учли расходы), а другая – к недоплате 40 тыс. руб. (не учли кредиторскую задолженность с истекшим сроком исковой давности. Как исправить?

Минфин считает (письмо от 28.06.2010 № 03-03-06/4/64), что исправления должны осуществляться в разрезе каждой ошибки: переплату можно учесть в 2021 г., а можно и в уточненной декларации за 2020 г., а вот сумму 40 тыс. нужно отразить в уточненной декларации за 2020 г. с уплатой самого налога и пени. Налогоплательщику выгоднее обе ошибки исправить в декларации по итогу 2020 г., тогда не придется доплачивать налог и пени.

3️⃣ Организация малого бизнеса ошибочно не применила льготный тариф по страховым взносам за 2020 г., хочет сдать уточненный расчет по страховым взносам. Как заполнить раздел 3 расчета?

В Раздел 3 уточненного расчета нужно включать только сведения в отношении тех физических лиц, у которых данные меняются, в данном случае, у всех физических лиц нужно будет указать категории НР (в пределах МРОТ) и МС (свыше МРОТ) и сформировать один раздел 3 по каждому застрахованному лицу без проставления признака аннулирования сведений (п. 21.5 Порядка заполнения РСВ, приказ ФНС от 18.09.2019 г. № ММВ-7-11/470@).

4️⃣ Если при отправке декларации ошибочно указан неверный налоговый период, декларацию примут?

Если за этот «неверный период» уже принимали декларацию с аналогичными реквизитами (период, указание о корректировке, номер корректировки), то не примут, сформируют уведомление об отказе (приказ ФНС от 31.07.2014 г. № ММВ-7-6/398@). А если ошибочно укажете будущий период – примут. В моей практике был такой случай: в январе 2020 г. представлялась декларация по косвенным налогам за декабрь 2019 г., в которой ошибочно указали декабрь 2020 г. Налог был уплачен своевременно. Декларацию так и приняли – за декабрь 2020 г. Ошибка была обнаружена, за декабрь 2020 г. сдали корректировочную декларацию с нулевыми показателями, а затем сдали верную первичную декларацию за декабрь 2019 г. Писали пояснение о технической ошибке, ходатайство о неприменении санкций, налоговый орган пошел нам навстречу, штрафа не было. Впоследствии за декабрь 2020 г. сдавали декларацию по факту первичную, а по документам – корректирующую № 2.

5️⃣ Бухгалтер указал в расчете 6-НДФЛ за 1 квартал 2021 г. сумму начисленного дохода по ставке 13 % в стр. 110 и 112 (начислено по трудовым контрактам) 500 000 рублей. В августе обнаружили ошибку: реальная сумма дохода за данный период составила 498 500 рублей. К тому времени организация уже отчиталась за полугодие. Как исправить: предоставить уточненные 6-НДФЛ за первый квартал и за полугодие. В новых декларациях сразу указать верные данные. Так рекомендует ФНС в письме от 21.07.2017 № БС-4-11/14329@.

6️⃣ При начислении заработной платы за июнь 2021 г. у бухгалтера не было данных об отсутствии сотрудника, зарплата начислена за полный месяц (75 000 руб.). В июле сотрудник принес больничный лист с 29.06.2021 г. по 06.07.2021 г. Расчет по страховым взносам за 1 полугодие 2021 г. уже сдан. Как сторнировать доходы – в июне, в июле?

В письме ФНС от 07.02.2020 № БС-4-11/2002@ (в ред. письма от 19.02.2021 № БС-4-11/2124@) приведены контрольные соотношения, в частности, согласно КС 0.22 в Разделе 3 расчета база для начисления страховых взносов и сами взносы не могут иметь отрицательных значений. Сторно доходов может быть отражено в июле (если доходов достаточно для «сторнирования»), либо в июне (если доходов июля недостаточно). В первом случае корректировочный расчет по страховым взносам за полугодие сдавать не нужно, а во втором – придется сдать.

✅ Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском

1️⃣ Вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

2️⃣ При заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

3️⃣ Во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

✅ Статьи по теме: