Содержание:

1. Чистка кэша в 1С

2. Удаление базы из списка 1С и новое прописывание в списке

Иногда при работе в 1С при попытке распечатать документ возникает ошибка печати документа:

Ошибка печати документа

При этом если попробовать распечатать из Word все работает. Мы можем предложить несколько вариантов исправления ошибок печати:

· Чистка кэша в 1С

· удаление базы из списка 1С 8.3 и новое прописывание в списке.

1. Чистка кэша в 1С

Итак, первый вариант – чистка кэша в 1С. Существует 2 способа очистить кэш базы 1С. Первый – вручную. Если при печати произошла ошибка, находим каталог где храниться кэш базы 1С. Для этого запустим его командой Far Manager.

Запуск каталога командой Far Manager

В нем переходим в папку «Users», где выбираем папку с именем под которым вы заходили в Windows.

Команды в Far Manager

Проваливаемся в нее, где нам надо найти скрытую папку «Local settings».

Папка Local Settings в Far Manager

В ней выбираем папку 1С, зайдя в которую мы видим кэш базы 1С.

Кэш базы 1С в Far Manager

Перед удалением кеша необходимо окончить Ваш сеанс в программе 1С.

Второй способ исправление в базе 1С ошибки печати – посредством параметра /ClearCache.

Запустите платформу и выделите требуемую конфигурацию, из которой не производится печать.

Конфигурация 1С с ошибкой печати

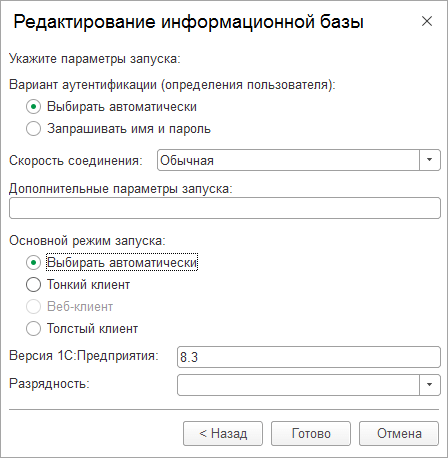

Нажмите «Изменить» и нажимайте далее пока не появиться настройка как на скриншоте ниже:

Окно редактирования информационной базы 1С

Добавьте в строку «Дополнительные параметры запуска» параметр /ClearCache. У вас получится, как на скриншоте ниже:

Добавление параметра ClearCache

Нажмите готово, и теперь при каждом запуске у вас будет чистится кэш 1С для данной конфигурации.

2. Удаление базы из списка 1С и новое прописывание в списке

Следующий способ исправления ошибки печати – удаление базы из списка и новое прописывание в списке. Запустите платформу и выделите требуемую конфигурацию, из которой не производится печать.

Выбор конфигурации с ошибкой печати документа

Запомним путь к базе 1С и скопируем его:

Путь к базе с ошибкой печати документа

Удаляем данную базу из настроек кнопкой «Удалить».

Удаление базы с ошибкой печати документа

После удаления добавляем базу под новым именем.

Добавление базы 1С под новым именем для исправления ошибки печати

Добавление базы 1С в список

Нажимаем «Далее» и «Готово» – вот так просто мы справились с исправлением ошибки печати!

Данное действие – также один из способов очистки кэша информационной базы 1С. В результате этих действий старая папка с кэшем открепляется от информационной базы, и при добавлении в ее список, создается новая, пустая. При этом старые папки с кэшем не удаляются, а остаются на жестком диске.

Чистка кэша в 1С должна помочь, если при печати произошла ошибка. Если же у Вас не получилось, тогда смело обращайтесь к нам по этому и любому другому вопросу. Мы с радостью поможем Вам решить Вашу проблему.

Специалист компании «Кодерлайн»

Александр Алексеев

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

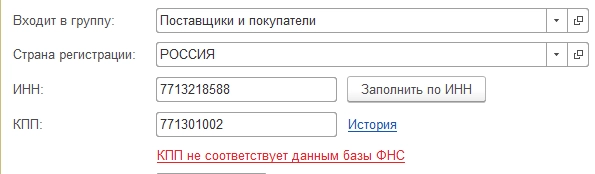

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Основное требование к печати общества — наличие на ней информации о его наименовании. Обратите внимание, что организации, не обладающие государственно-властными полномочиями, не могут размещать на печати изображение Государственного герба РФ. Нарушение данного запрета может повлечь для общества штраф до 150 тыс. руб. Такую же ответственность влечет размещение на печати изображения, схожего по внешнему виду до степени смешения с Государственным гербом РФ (ст. 4 Закона от 25.12.2000 N 2-ФКЗ, ст. 17.10 КоАП РФ, Обзор судебной практики Верховного Суда Российской Федерации за третий квартал 2012 года, утвержденный Президиумом Верховного Суда РФ 26.12.2012).

В остальном можете указывать на печати любые сведения. Изготовители печатей, как правило, также предлагают включить в оттиск сведения об ИНН и ОГРН организации.

Цвет печати может быть любой, так как законодательством (в частности, п. 5 ст. 2 Закона об ООО, п. 7 ст. 2 Закона об АО, п. 4 ст. 3 Закона о некоммерческих организациях, п. 3 ст. 2 Закона от 14.11.2002 N 161-ФЗ) не установлены требования к цвету оттиска печати организации.

Наличие печати не обязательно для организации, она может работать и без печати, если закон прямо не обязывает ее иметь. Например, это предусмотрено для некоммерческих организаций и унитарных предприятий. Печать унитарного предприятия должна быть круглой и содержать полное фирменное наименование на русском языке и указание на его место нахождения (п. 4 ст. 3 Закона о некоммерческих организациях, п. 3 ст. 2 Закона от 14.11.2002 N 161-ФЗ).

ООО и АО вправе, но не обязаны иметь печать. Если общество решило иметь печать, то сведения об этом должны содержаться в его уставе (п. 5 ст. 2 Закона об ООО, п. 7 ст. 2 Закона об АО).

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 15.09.2021

Отправим материал Вам на почту

Ошибки в документации: как исправлять? Два способа внесения правок в первичку

Ни один человек не может быть абсолютно уверенным в том, что делает все безошибочно. Даже бухгалтер. Каким бы щепетильным, аккуратным и педантичным он бы ни был. Иногда по воле коварного случая неточности могут возникать неожиданно без какого-либо умысла. Как показывает практика, ошибки в документообороте- не редкость. Оплошность может произойти даже при использовании специализированного программного обеспечения, предназначенного для автоматизации документооборота, подготовки первичных документов, на которых, собственно, и основывается весь бухучет.

Согласно нормам российского законодательства, любой документ с недостоверными сведениями теряет свою юридическую значимость. Следовательно, организация не имеет права использовать его в качестве подтверждения факта ведения своей финансовой деятельности в дальнейшем.

Однако, совсем не все реквизиты «неприкосновенны».

В соответствии с разъяснениями Минфина существенная ошибка – это недостоверные данные, содержащиеся в первичном документе в названии, содержании, дате составления, должности и ФИО исполнителя или подписанта, величинах (натуральных и денежных). Другими словами, любые описки/просчеты в перечисленных выше сведениях дают полное основание считать тот или иной документ недействительным с точки зрения закона до исправления ошибок в первичных документах.

Наиболее распространенными и часто выписываемыми первичными документами являются:

- Акты об оказании услуг;

- Авансовые отчеты;

- Накладные.

Исправление ошибок в документах, перечисленных выше, возможно, но делать это надо строго в соответствии с нормами.

Самые распространенные ошибки документооборота

Чтобы не допустить случаев потери тем или иным документом его легитимности, рекомендуем учитывать перечисленные ниже аспекты при заполнении различных первичных документов.

Акты

Эти первичные документы должны обязательно иметь название, которое может быть определено на организационном уровне. Также необходима дата составления, т.к. многие ошибочно считают, что, указав в содержании акта период, в течение которого выполнялись работы или услуги, они снимают с себя ответственность проставлять дату составления документа.

Обязательно проверяйте ИНН своего контрагента. Сверку следует делать не только с регистрационной карточкой организации, но и с данными, содержащимися в ЕГРЮЛ. Наименование услуг должно быть прописано подробно и не вызывать вопросов у налоговой. Если акт заверяется подписантом по доверенности, надо обязательно указать реквизиты доверенности и приложить к документу ее копию.

Узнать всю информацию про контрагентов вам позволит СБИС Проверка контрагента. СБИС покажет вам юридический адрес, ИНН предприятия, ФИО директора, а также выявит аффилированных лиц, покажет данные по финансовой стабильности организации, а еще выдаст заключение о добросовестности контрагента. Узнайте у наших специалистов о бесплатном тест-дайве сервиса!

Накладные

В накладной должны быть обязательно прописаны такие сведения, как дата и номер, а также указаны должность и ФИО подписантов.

Авансовые отчеты

В этих документах строгой отчетности обязательными реквизитами являются дата, сведения о подотчетнике (ФИО, должность) и о статьях расходов с пояснениями.

Два способа исправления ошибок в документах

Утвержденным приказом № 62н от 16.04.2021г. Минфин определил отдельный стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», в рамках которого содержится отдельный раздел, регламентирующий правила исправления ошибок в документах.

При обнаружении ошибки в документе, следует, в первую очередь, классифицировать, является она существенной или нет. Если неточность отменяет легитимность документа, тогда следует ее оперативно исправить. Существуют правила, регламентирующие корректировки в первичке, согласно которым необходимо обязательно указывать дату, когда изменение было внесено, а также сведения о сотруднике (ФИО, должность), которые внес эти правки.

Законом предусмотрена два основных пути, по которым можно пойти при необходимости исправлений в первичной документации:

- Правки в первоначальном документе;

- Создание и отправка корректирующего документа.

Остановимся подробнее на каждом из них.

Исправления в первоначальном документе

Первым способом исправления ошибок в документе является непосредственная правка данных. С одной стороны, это самый простой вариант из всех возможных, ведь требуется только откорректировать неверные данные. Однако, есть определенные сложности, например:

- Если ошибка документооборота комплексная, тогда придется вносить правки в большее количество бумаг. Это неудобно и, более того, может породить новые неточности;

- Также в случае нескольких правок в одном документе он просто-напросто становится малочитабельным. Контрагент может не разобраться в исправлениях и не понять, каким данным стоит доверять. Те же вопросы может задать налоговый инспектор, который будет проверять эти первичные документы;

- Неприменимость для электронных документов, ведь в этом случае произойдет нарушение целостности контейнеров и криптографической подписи, что автоматически сделает бумагу не легитимной;

- Сложности в двусторонних правках – если ошибки в документообороте были обнаружены уже после взаимного обмена экземплярами с контрагентом, то необходимо будет точно проконтролировать, что исправления ошибок в документах были точно внесены. В этом случае можно еще попросить контрагента уничтожить имеющуюся версию и направить ему новую бумагу с внесенными в нее от руки исправлениями.

Как видите, у первого способа есть много ограничений, которые не удобны с операционной точки зрения, отнимают много времени и ресурсов и, что самое главное, могут породить новые неточности и несоответствия.

Корректирующие документы

Наиболее современным, удобным, прозрачным способом исправления ошибок документооборота является второй способ: создание нового, правильного документа. На законодательном уровне этот способ четко не регламентирован, следовательно, каждое предприятие может самостоятельно выработать правила для этой процедуры и закрепить их в нормах и учетных политиках.

Существует лишь одно ограничение – вносить исправления в системе электронного документооборота может только сторона, которая выписала первичную документацию даже если неточность была выявлена контрагентом.

Для эффективной работы с документами в организации, повышения скорости оборота и согласования бумаг, сокращения числа ошибок рекомендуем вам воспользоваться системой СБИС Электронный документооборот. Для работы в нем вам потребуется электронная цифровая подпись, приобрести которую можно в нашем Центре ЭЦП.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Вопрос: …Что надлежит сделать организации, если при оформлении записи об увольнении в трудовой книжке печать поставлена неудачно и часть реквизитов плохо читаемы: поставить рядом заново печать и перечеркнуть плохо читаемую или оставить все как есть?

(Консультация эксперта, 2014)Таким образом, по нашему мнению, если при заверении записи об увольнении в трудовой книжке оттиск печати организации получился смазанным и имеет плохо читаемые реквизиты, необходимо проставить рядом печать еще раз таким образом, чтобы все реквизиты хорошо прочитывались. Если же при проставлении печати в трудовой книжке ее оттиск виден не очень хорошо, но все реквизиты читаемы, то в таком случае дополнительных действий не требуется.