Почему возникают ошибки, как их избежать и исправить на начальном и последующих этапах вашего пути

Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но, в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно.

Почему начинающие бухгалтеры делают ошибки

- Нет времени. Здесь я рекомендовала бы чаще вспоминать поговорку «Не откладывай на завтра все, что

можнонужно сделать сегодня». Делая все в последний момент, в ограниченный промежуток времени, вы невольно становитесь заложником обстоятельств, подталкивающих вас к ошибке. - Невнимательность. Базируется на спешке. Нет возможности подумать, проверить, правильно рассчитать. Лишь бы успеть, авось пронесет.

- Нет необходимых знаний и опыта. Этот фактор наиболее значимый, на мой взгляд. Если опыт — это дело наживное, то знание требований законодательства к вашему участку работы — это необходимый инструмент, который нужен практически сразу, как только вы приступили к работе. Поэтому не спешите получить все и сразу, поднимая свою планку до уровня главного бухгалтера. Поработайте рядовым, проверьте себя на разных участках и нарабатывайте опыт. Учитесь. Старайтесь учиться на чужих ошибках.

В конце статьи есть шпаргалка

Какие ошибки чаще всего допускают бухгалтеры

Я поделюсь с вами некоторыми ошибками, с которыми мне пришлось столкнуться за годы работы главным бухгалтером, аудитором, при проведении проверок и осуществлении контроля в целом за состоянием бухгалтерского учета. И посоветую, как их избежать или исправить.

1. Невнимательность и спешка

К сожалению, по этой причине допускают ошибки не только начинающие бухгалтеры.

Пример из практики. Участок банковских операций. Организация крупная, бухгалтерия большая, отдельный человек по работе с банками. Набирает платежи, получает выписку, а выписку разносит другой бухгалтер. Как я заметила ошибку? Заказав сверку с налоговой, обнаружила большие переплаты по налогам от ФОТ, переплаты по старым КБК. Конечно, у меня возник вопрос, в чем дело. Налоги считаются ежемесячно, суммы на оплату налогов бухгалтер получает по реестру (к слову, у компании более 20 обособленных подразделений).

Заказала выписку в той же налоговой и стала сверять платежи. К моему удивлению, несмотря на то что суммы налогов из месяца в месяц по факту были разными, в выписке стояли одни и те же суммы ежемесячно. Как вы думаете, что происходило из месяца в месяц?

Бухгалтер на участке банковских операций (стаж более 7 лет), делая платежи в последний день по сроку оплаты, понимая, что она не успевает, из месяца в месяц копировала платежки, но на проверку суммы платежа у нее не хватало времени. Кроме этого, сменились КБК по некоторым налогам, а платежи уходили на старый КБК.

Не трудно догадаться, что с таким отношением и невнимательностью можно легко получить штрафы и пени от налоговой. Эту организацию до поры до времени спасало то, что налоги стояли в переплате. Это тоже нехорошо, поскольку некоторые платежи не удалось вернуть, так как истек срок исковой давности.

- Совет начинающему бухгалтеру: возьмите за правило обязательно проверять содержание платежного поручения. Копируя его в системе «банк-клиент», не забывайте проверять реквизиты получателя, особенно КБК. Если речь идет о налогах, не забывайте указывать новый период, за который производится платеж, и обязательно проверяйте сумму платежа. Это поможет вам не совершать ошибки в момент проведения платежей.

2. Неверный выбор корреспонденции счетов

Вопрос из практики. Как правильно определить проводку, если в плане счетов пишут «счет 05 корреспондируется со счетами: по дебету 04,79» Это будет проводка Д 05 К 04 или это будет проводка Д 04 К 05?

Ответ. Давайте заглянем в план счетов. В нем есть подсказка, причем такая подсказка написана к каждому счету — надо только внимательно прочитать содержание: «Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат на производство (расходов на продажу)».

А далее в этом же плане счетов мы видим:

Счет 05 «Амортизация нематериальных активов» корреспондирует со счетами:

| по дебету | по кредиту |

|---|---|

| 04 Нематериальные активы | 08 Вложения во внеоборотные активы |

| 79 Внутрихозяйственные расчеты | 20 Основное производство |

| 23 Вспомогательные производства | |

| 25 Общепроизводственные расходы | |

| 26 Общехозяйственные расходы | |

| 29 Обслуживающие производства и хозяйства | |

| 44 Расходы на продажу | |

| 79 Внутрихозяйственные расчеты | |

| 97 Расходы будущих периодов |

Счета учета затрат (20, 23, 25, 26, 44), как вы видите, находятся в столбце «по кредиту», а сама проводка по начислению амортизации по правилам бухгалтерского учета отражается как: Д 20 (23, 26, 44) К 05. И выше в плане счетов мы увидели подсказку.

Соответственно, когда вы видите в плане счетов, что счет 05 «Амортизация нематериальных активов» корреспондируется со счетами по дебету 04, 79, проводки следующие: Д 05 К 04 и Д 05 К 79.

- Совет начинающему бухгалтеру: ищите подсказки в нормативных документах. Они там есть всегда.

3. Ошибки при составлении первичных документов

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении «первички» приводят к искажению учетных данных. На этапе обработки и занесения информации в информационную базу также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть не туда. Например, нередко возникают ошибки с распределением затрат на производство между счетами 20, 25 и 26.

Пример ошибки:

Неправильно заполнен путевой лист — это может привести к доначислению налога на прибыль, пени, штрафу. Все ошибки, которые допускают в путевых листах, можно разделить на две группы. Первые сводятся к неправильному проставлению реквизитов документа или использованию устаревшей формы. Вторые — к внесению недостоверной или некорректной информации:

- неправильно или неподробно указан маршрут движения транспортного средства;

- неверно указаны расходы горючего;

- некорректно указан номер водительского удостоверения сотрудника.

Подобные недочеты могут существенно исказить сведения о расходе горюче-смазочных материалов и повлечь как проблемы с надзорными органами, так и вопросы со стороны руководства предприятия. Хотя путевой лист заполняет преимущественно водитель, проверка и учет «путевок» — обязанность бухгалтера, поэтому вопросы в случае ошибок могут возникнуть и к нему.

- Совет начинающему бухгалтеру: всегда проверяйте составленные первичные документы и информацию, которую в них вносите. Если используются формы первичных документов, утвержденные самой организацией, проверьте, все ли обязательные реквизиты отражены в этой форме. По сути, это надо сделать всего один раз, в тот момент, когда вы впервые столкнулись с формой документа или первый раз проводите данный документ в бухгалтерском учете.

На вебинаре «Разбор ошибок начинающего бухгалтера. Практикум» я рассказываю о 10 наиболее часто встречающихся ошибках. Я хотела бы предупредить начинающего бухгалтера и еще об одной ошибке, которая может привести к плачевному исходу для бухгалтера и самой компании.

4. Попытка пойти на поводу у желаний директора или собственников компании

Я говорю о проведении несуществующих документов, отражении в учете операций, которые по факту отсутствуют или их вообще никогда и не было. Руководитель компании или собственники считают, что им лучше знать, в каких размерах платить налоги. И в тот момент, когда у бухгалтера появляется расчетная цифра, основанная на имеющихся документах о фактах финансово-хозяйственной жизни, у руководителя (собственника) возникает желание эту цифру уменьшить всеми способами. И вот тут главное устоять. Не каждому опытному бухгалтеру удается отстоять свою позицию, а начинающему и того труднее.

Пример из практики:

Проверяю строительную организацию. Запросила первичные документы по одному из объектов. Принесли. В одном из документов замечаю признаки его фальсификации. Начинаю задавать наводящие вопросы, и выясняется, что документ бухгалтер составила по требованию директора, потому что выходил большой налог на прибыль. Как вы думаете, что произошло бы с бухгалтером и с директором, если бы это вылезло при проверке фискальными органами? Пришлось бухгалтеру вносить изменения в уже сданную отчетность, доплачивать налоги и пени, чтобы не получить штрафные санкции.

Таких примеров у меня на практике было очень много. Не каждый начинающий бухгалтер понимает, как близко он подходит к краю пропасти, когда соглашается на подобные авантюры. Хотите вы или не хотите, но сейчас в фискальных органах очень много механизмов контроля за предприятиями и документами, и всегда вероятность того, что факты подделки, фальсификации, недостоверности в документах вылезут наружу, равняется ста процентам.

- Совет начинающему бухгалтеру: не идите на поводу желаний директора или собственников. Смело отстаивайте свои позиции, ищите законные способы минимизации налогов. Если не удается, просите приказ на проведение таких документов и ни в коем случае не соглашайтесь «делать» такие документы самостоятельно.

Как исправлять ошибки в бухгалтерском учете

Отрывок из вебинара «Разбор ошибок начинающего бухгалтера. Практикум»:

1. Исправление несущественных ошибок

Самый простой случай, когда ошибка обнаружена до закрытия расчетного периода. Обычно это месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Но не забывайте проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Обратите внимание: если бухгалтер допустил ошибку в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной), то ситуация усложняется тем, что необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы. Здесь уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, бухгалтерам приходится производить дополнительные операции, например обратную реализацию части отгруженного товара.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Примеры исправления несущественных ошибок я также разбираю в вебинаре. И как правило, исправление несущественных ошибок хотя и вызывает вопросы, но не приводит к глобальным последствиям для предприятия.

2. Исправление существенных ошибок

Я хочу подробнее остановиться на разборе исправления существенных ошибок, потому что в вебинаре «Разбор ошибок начинающего бухгалтера. Практикум» я рассказываю о самых простых ошибках и о способах их исправления.

Что же такое существенная ошибка?

Обратимся к ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»:

«Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности».

Как правило, в учетной политике прописывают признак существенности показателей бухгалтерского учета от 5% и выше. Это значит, что если в результате допущения ошибки показатель бухгалтерского учета исказился более чем на 5%, ошибка признается существенной. Существенные ошибки можно исправить несколькими способами, и эти способы зависят от того, в какой момент обнаружена ошибка.

В конце статьи есть шпаргалка

Если существенная ошибка выявлена до сдачи отчетности, до передачи ее заинтересованным пользователям, то ее исправляют декабрем отчетного года либо в период обнаружения (если она обнаружена и совершена в одном отчетном периоде). Если существенная ошибка выявлена до сдачи отчетности, но отчетность уже предоставлена заинтересованным пользователям (например, акционерам), исправляют ее, опять же, декабрем, переподписывают отчетность у руководителя и повторно предоставляют отчетность заинтересованным пользователям.

Если существенная ошибка выявлена уже после сдачи отчетности в налоговые органы, то исправлять ее нужно с учетом требований ПБУ 22/2010:

- записями на дату выявления ошибки, используя счет 84 «Нераспределенная прибыль (непокрытый убыток)»; или

- записями на 1 января текущего года.

Когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. В пояснениях к отчетности указать, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать?

Если ошибка затронула финансовый результат, то нужно сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

Если ошибка не повлияла на финансовый результат, сторнируйте неправильную проводку и сделайте правильную.

- Совет начинающему бухгалтеру: при обнаружении ошибки составьте бухгалтерскую справку, сделайте расчеты, определите, существенная или несущественная ошибка. Действуйте согласно требованиям ПБУ 22/2010. Любое исправление — это хозяйственная операция, а она должна быть документально подтверждена. Форма бухгалтерской справки для коммерческой организации не установлена законодательством. Она должна быть утверждена в учетной политике организации.

Какая ответственность грозит бухгалтеру за ошибки

Административная ответственность грозит бухгалтеру за грубые ошибки в учете, перечисленные в примечаниях к ст. 15.11 КоАП РФ:

- занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухучета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухучета в регистрах бухучета;

- ведение счетов бухучета вне применяемых регистров бухучета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухучета;

- отсутствие у организации первичных учетных документов, регистров бухучета, бухгалтерской отчетности, аудиторского заключения.

За первое нарушение — штраф в размере от 5000 до 10 000 руб. За повторное нарушение — штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет. Вместо штрафа бухгалтера могут дисквалифицировать на срок от одного года до двух лет (ст. 15.11 КоАП).

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе. Документы об обучении

Расписание курсов

Аналогичный штраф предусмотрен на неуплату страховых взносов. Если ошибка привела к крупной недоимке по налогам, инспекторы могут взыскать ее с бухгалтера и привлечь к уголовной ответственности. Этот риск возникнет, когда компания сама не способна погасить долг перед бюджетом (Постановление Конституционного Суда РФ от 08.12.2017 № 39-П).

Бухгалтер избежит административной ответственности, если он исказил показатели бухгалтерской отчетности по вине других лиц (Федеральный закон от 29.05.2019 № 113-ФЗ), а именно:

- отражал в учете первичные документы, которые искажали факты хозяйственной жизни, если такие документы составили другие лица;

- не отразил в учете факт хозяйственной жизни из-за того, что другие сотрудники не передали своевременно в бухгалтерию необходимые первичные документы.

- Совет начинающему бухгалтеру: чтобы обезопасить себя, регистрируйте дату поступления опоздавших документов. Возьмите с сотрудника объяснительную о причине, по которой он вовремя не сдал документ в бухгалтерию.

Надеюсь, статья поможет вам избежать ошибок. Ставьте свои оценки под статьей — нам важно ваше мнение.

Работайте с удовольствием и все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Корреспонденция счетов. Бухгалтерские проводки. Что нужно знать начинающему бухгалтеру

470.8 КБ

Скачать

Несмотря на кажущуюся простоту отчета СЗВ-ТД, при его формировании пользователи могут столкнуться с рядом сложностей. На основе поступающих обращений к нам на Линию консультаций мы рассмотрели наиболее частые из них.

- СЗВ-ТД: что это и для чего нужно

- Формы подачи отчета

- В каких случаях отправляется

- Сроки отправки СЗВ-ТД

- Формирование СЗВ-ТД в 1С:ЗУП 3.1 и частые ошибки

- Ошибочная подача нескольких событий

- Дублирование мероприятий

- Исправление неверно поданных данных

- Отсутствие мероприятий в формируемом отчете

- Несовпадение кодов мероприятий при корректировке или отмене поданных данных

- Штрафы и ответственность

СЗВ-ТД: что это и для чего нужно

Сведения о трудовой деятельности зарегистрированного лица или СЗВ-ТД — это отчет, который необходимо формировать бухгалтеру на основании приказов, распоряжений и иных решений или документов кадрового учета для отправки в ПФР. Полученные данные позволяют Фонду фиксировать стаж работников и все ключевые кадровые изменения.

Формы подачи отчета

СЗВ-ТД можно сдавать либо на бумажном носителе в случае, если в компании работает менее 25 человек, либо в электронном виде.

Не нашли ответа на свой вопрос в наших статьях?

Обратитесь за помощью к специалисту напрямую. Быстро ответим и поможем решить проблему.

Обратиться

В каких случаях отправляется

СЗВ-ТД необходимо подавать при приеме на работу, переводе сотрудника на другую должность и увольнении. Также основаниями для отправки являются повышение квалификации сотрудника или получение им дополнительной специальности, наличие судебного решения на запрет занимать определенные должности, а также получение от работника заявления с выбором формы ведения трудовой книжки.

Помимо этого, с октября 2022 г. СЗВ-ТД необходимо отправлять при приостановлении или возобновлении трудового договора.

Сроки отправки СЗВ-ТД

В соответствии с п. 2,5 ст. 11 Закона от 01.04.1996 № 27-ФЗ, при приеме на работу и увольнении отчет СЗВ-ТД формируется и сдается в ПФР не позднее рабочего дня, следующего за днем издания соответствующего кадрового приказа. При переводе на другую должность и прочих кадровых мероприятиях СЗВ-ТД сдается не позднее 15 числа месяца, который следует за месяцем, в котором были зарегистрированы кадровые изменения.

Формирование СЗВ-ТД в 1С:ЗУП 3.1 и частые ошибки

В программе 1С:ЗУП 3.1 отчет СЗВ-ТД можно сформировать двумя способами: либо через раздел «Отчетность, справки», либо через раздел «Кадры» — «Электронные трудовые книжки».

При этом часто пользователи сталкиваются со следующими сложностями при формировании отчета, а именно:

- Ошибочной подачей нескольких событий.

- Дублированием мероприятий.

- Исправлением неверно поданных данных.

- Отсутствием мероприятий в формируемом отчете.

- Несовпадением кодов мероприятий при корректировке или отмене поданных данных.

Наиболее корректным и предпочтительным вариантом исправления подобных ошибок является перезаполнение документов или переформирование СЗВ-ТД заново с верными данные. Однако это возможно тогда, когда ошибки допущены в текущем периоде. На практике же часто бывает, что необходимо исправить ошибку, допущенную в прошлых периодах, и чем быстрее, тем лучше. Поэтому далее мы более подробно рассмотрим каждый из случаев и возможные варианты оперативного решения возникших трудностей.

Ошибочная подача нескольких событий

Данная ошибка возникает в случае, если по каким-то причинам в графу «Мероприятия» подтягивается не только нужное значение, но и то, по которому СЗВ-ТД уже был отправлен ранее. Например, сотрудника перевели на другую должность, сформировали кадровый перевод, а в СЗВ-ТД по этому сотруднику помимо перевода подтягивается еще и прием на работу.

Для исправления ошибки, в первую очередь, необходимо проверить галку «Документ принят в ПФР» в СЗВ-ТД, поданном ранее для «ненужного» мероприятия (в нашем примере это прием на работу). Если галка не стоит, ее необходимо проставить и провести документ заново. Далее — сформировать СЗВ-ТД на перевод.

Если же в ранее поданном СЗВ-ТД необходимая галка стояла, исправить ошибку можно, сформировав искусственную отмену «ненужного» мероприятия. Для этого нужно:

1. Предварительно отменить проведения нужного мероприятия (кадровый перевод в примере), чтобы оно не подтягивалось.

2. Сформировать документ «Регистрация трудовой деятельности», отменяющий «ненужное» мероприятие (прием на работу).

3. Сформировать «черновой» вариант СЗВ-ТД с признаком отмены «ненужного» мероприятия. Проверить, что мероприятие действительно отменено, можно с помощью вывода печатной формы документа. Обратите внимание, что этот документ черновой и отправлять его не нужно.

4. Провести кадровый документ с «нужным» мероприятием (кадровый перевод).

5. Сформировать «чистовой» вариант СЗВ-ТД и отправить его в Фонд.

Дублирование мероприятий

Возникает тогда, когда в СЗВ-ТД подтягиваются два одинаковых мероприятия. Это может быть связано с перепроведением кадровых документов, внесением каких-либо изменений в них и, как следствие, с неправильным отражением данных по регистрам учета.

Исправить данную ошибку можно, сформировав СЗВ-ТД с помощью документа «Регистрация трудовой деятельности», для этого нужно:

1. Сформировать «неправильный» СЗВ-ТД с задублированными мероприятиями — это «черновой» вариант, который отправлять в Фонд не нужно.

2. Создать документ «Регистрация трудовой деятельности» и вручную внести необходимые данные по мероприятию.

3. Создать новый «чистовой» СЗВ-ТД и отправить в Фонд.

Исправление неверно поданных данных

Иногда возникают ситуации, когда в поданном СЗВ-ТД допущены ошибки: например, указан неправильный номер или дата приказа. Для исправления неверно поданных данных формируется корректировочный СЗВ-ТД через документ «Регистрация трудовой деятельности», для этого нужно:

1. Создать документ «Регистрация трудовой деятельности» и по кнопке «Изменить» внести в него актуальные данные.

2. Создать СЗВ-ТД и отправить в Фонд.

Отсутствие мероприятий в формируемом отчете

Помимо вышеописанных ситуаций пользователи сталкиваются с тем, что СЗВ-ТД формируется пустым без каких-либо мероприятий. В данном случае в программе необходимо проделать следующие действия:

- Проверить, выставлена ли галка «Отразить в трудовой книжке» в кадровых документах, данные из которых должны подтягиваться в графу «Мероприятия» СЗВ-ТД. Если указанная галка в них не выставлена, то проставить ее, перепровести данные кадровые документы и сформировать отчет.

- Проверить, были ли ранее сформированы отчеты СЗВ-ТД по данному мероприятию: если они были сформированы, то необходимо снять в них галку «Документ принят в ПФР (не редактируется)».

- Если все настройки и ранее сформированные отчеты проверены, но СЗВ-ТД все равно заполняется пустым, то сформировать документ «Регистрация трудовой деятельности» с необходимым мероприятием (внести данные вручную) и затем создать СЗВ-ТД.

Несовпадение кодов мероприятий при корректировке или отмене поданных данных

При проведении кадрового документа и первичном формировании СЗВ-ТД каждому мероприятию в программе присваивается свой уникальный код — так называемый, код GUID (или UUID). Данный код представляет собой идентификатор, который обеспечивает уникальность электронного документа.

Увидеть код GUID можно двумя способами: либо нажав на кнопку «Открыть файл» в СЗВ-ТД, либо через Мероприятие в СЗВ-ТД в графе «Идентификатор». Если графы «Идентификатор» нет, ее можно добавить через функцию «Изменить форму» по кнопке «Еще».

При корректировке или отмене ранее поданных сведений необходимо, чтобы этот код совпадал с тем, который до этого был представлен в ПФР по данному мероприятию. В случае если эти коды не совпадают, ПФР присылает отказ в приеме отчета. Тогда чаще всего в протоколе ошибок указывается код ошибки 30 с описанием проверки «По застрахованному лицу мероприятия не приняты. Не найдены исходные сведения для отменяемого мероприятия».

Для того чтобы исправить расхождение в кодах GUID, необходимо скопировать нужный код и вставить вместо ошибочного. Для этого нужно:

- Уточнить исходный GUID, который понадобится для подачи сведений (т.е. следует открыть первоначально поданный СЗВ-ТД с верным кодом).

- Скопировать нужный код (либо через «Открыть файл», либо через мероприятие в СЗВ-ТД скопировать идентификатор в соответствующей графе). Обратите внимание, что копирование или редактирование кода GUID в графе «Идентификатор» возможно только в том случае, если в СЗВ-ТД не стоит галка «Документ принят в ПФР (не редактируется)».

- Открыть корректировочный или отменяющий СЗВ-ТД, в графу «Идентификатор» в Мероприятии вставить нужный код и сохранить изменения.

- Провести корректировочный или отменяющий СЗВ-ТД и отправить в Фонд.

Аналогичным образом код GUID при необходимости может быть добавлен и отредактирован в документе «Регистрация трудовой деятельности».

Штрафы и ответственность

В соответствии со ст. 15.33.2 КоАП РФ, в случае несвоевременной сдачи СЗВ-ТД или сдаче с ошибочными данными, за каждого работника должностному лицу грозит штраф в размере от 300 до 5000 рублей, а самой организации — 500 рублей.

Помимо этого, существует штраф за нарушение правил сдачи формы СТД-Р, данные которой формируются на основе ранее поданных работодателем отчетов СЗВ-ТД и которую при увольнении выдают сотруднику с электронной трудовой книжкой. Если просрочить выдачу СТД-Р сотруднику, к организации могут быть применены штрафные санкции по ст. 5.27 КоАП РФ.

На чтение 3 мин Просмотров 6.1к. Опубликовано 07.12.2021

Эта функция проверяет, правильно ли заданное в аргументах утверждение, если да то выполняет указанное действие. Например, можно просто вывести ИСТИНА или ЛОЖЬ.

Содержание

- Результат функции

- Формула

- Аргументы функции

- Важная информация

- Примеры

- Проверяем соответствует ли число заданным критериям с помощью функции ЕСЛИ в Excel

- Проверяем сразу несколько критериев

- Вычисляем комиссию

- Пример 4: Использование логических операторов (AND/OR) в функции IF в Excel

- Как убрать ошибки при использовании функции ЕСЛИ в Excel

Результат функции

Результатом функции будет указанное вами значение, указать это самое значение можно для двух исходов(истина или ложь)

Формула

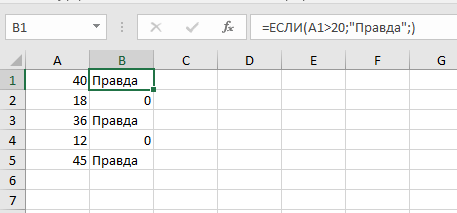

=ЕСЛИ(проверяемый_аргумент; значение_если_истина; значение_если_ложь)

Аргументы функции

- проверяемый аргумент — аргумент, который, в результате выполнения функции, будет проверен. Результатом будет ИСТИНА либо ЛОЖЬ;

- значение_если_истина — значение, которое вернет функция ЕСЛИ в случае, если проверяемый аргумент оказался истиной.

- значение_если_ложь — значение, которое вернет функция ЕСЛИ в случае, если проверяемый аргумент оказался ложью.

Важная информация

- Максимум проверяемых аргументов может быть 64;

- В случае, когда вы используете функцию для проверки каких-либо условий относительно массива, будет проверено каждое значение этого самого массива;

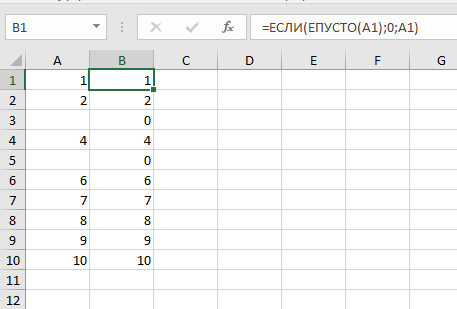

- Если вместо аргумента вы оставите пустое место, результатом выполнения функции будет 0, то есть.

На картинке ниже, мы оставили пустое место для значения, которое будет результатом, если проверяемый аргумент оказался ложью:

Для исправления ошибки, в первую очередь, необходимо проверить галку «Документ принят в ПФР» в СЗВ-ТД, поданном ранее для «ненужного» мероприятия (в нашем примере это прием на работу). Если галка не стоит, ее необходимо проставить и провести документ заново. Далее — сформировать СЗВ-ТД на перевод.

Если же в ранее поданном СЗВ-ТД необходимая галка стояла, исправить ошибку можно, сформировав искусственную отмену «ненужного» мероприятия. Для этого нужно:

1. Предварительно отменить проведения нужного мероприятия (кадровый перевод в примере), чтобы оно не подтягивалось.

2. Сформировать документ «Регистрация трудовой деятельности», отменяющий «ненужное» мероприятие (прием на работу).

3. Сформировать «черновой» вариант СЗВ-ТД с признаком отмены «ненужного» мероприятия. Проверить, что мероприятие действительно отменено, можно с помощью вывода печатной формы документа. Обратите внимание, что этот документ черновой и отправлять его не нужно.

4. Провести кадровый документ с «нужным» мероприятием (кадровый перевод).

5. Сформировать «чистовой» вариант СЗВ-ТД и отправить его в Фонд.

Дублирование мероприятий

Возникает тогда, когда в СЗВ-ТД подтягиваются два одинаковых мероприятия. Это может быть связано с перепроведением кадровых документов, внесением каких-либо изменений в них и, как следствие, с неправильным отражением данных по регистрам учета.

Исправить данную ошибку можно, сформировав СЗВ-ТД с помощью документа «Регистрация трудовой деятельности», для этого нужно:

1. Сформировать «неправильный» СЗВ-ТД с задублированными мероприятиями — это «черновой» вариант, который отправлять в Фонд не нужно.

2. Создать документ «Регистрация трудовой деятельности» и вручную внести необходимые данные по мероприятию.

3. Создать новый «чистовой» СЗВ-ТД и отправить в Фонд.

Исправление неверно поданных данных

Иногда возникают ситуации, когда в поданном СЗВ-ТД допущены ошибки: например, указан неправильный номер или дата приказа. Для исправления неверно поданных данных формируется корректировочный СЗВ-ТД через документ «Регистрация трудовой деятельности», для этого нужно:

1. Создать документ «Регистрация трудовой деятельности» и по кнопке «Изменить» внести в него актуальные данные.

2. Создать СЗВ-ТД и отправить в Фонд.

Отсутствие мероприятий в формируемом отчете

Помимо вышеописанных ситуаций пользователи сталкиваются с тем, что СЗВ-ТД формируется пустым без каких-либо мероприятий. В данном случае в программе необходимо проделать следующие действия:

- Проверить, выставлена ли галка «Отразить в трудовой книжке» в кадровых документах, данные из которых должны подтягиваться в графу «Мероприятия» СЗВ-ТД. Если указанная галка в них не выставлена, то проставить ее, перепровести данные кадровые документы и сформировать отчет.

- Проверить, были ли ранее сформированы отчеты СЗВ-ТД по данному мероприятию: если они были сформированы, то необходимо снять в них галку «Документ принят в ПФР (не редактируется)».

- Если все настройки и ранее сформированные отчеты проверены, но СЗВ-ТД все равно заполняется пустым, то сформировать документ «Регистрация трудовой деятельности» с необходимым мероприятием (внести данные вручную) и затем создать СЗВ-ТД.

Несовпадение кодов мероприятий при корректировке или отмене поданных данных

При проведении кадрового документа и первичном формировании СЗВ-ТД каждому мероприятию в программе присваивается свой уникальный код — так называемый, код GUID (или UUID). Данный код представляет собой идентификатор, который обеспечивает уникальность электронного документа.

Увидеть код GUID можно двумя способами: либо нажав на кнопку «Открыть файл» в СЗВ-ТД, либо через Мероприятие в СЗВ-ТД в графе «Идентификатор». Если графы «Идентификатор» нет, ее можно добавить через функцию «Изменить форму» по кнопке «Еще».

При корректировке или отмене ранее поданных сведений необходимо, чтобы этот код совпадал с тем, который до этого был представлен в ПФР по данному мероприятию. В случае если эти коды не совпадают, ПФР присылает отказ в приеме отчета. Тогда чаще всего в протоколе ошибок указывается код ошибки 30 с описанием проверки «По застрахованному лицу мероприятия не приняты. Не найдены исходные сведения для отменяемого мероприятия».

Для того чтобы исправить расхождение в кодах GUID, необходимо скопировать нужный код и вставить вместо ошибочного. Для этого нужно:

- Уточнить исходный GUID, который понадобится для подачи сведений (т.е. следует открыть первоначально поданный СЗВ-ТД с верным кодом).

- Скопировать нужный код (либо через «Открыть файл», либо через мероприятие в СЗВ-ТД скопировать идентификатор в соответствующей графе). Обратите внимание, что копирование или редактирование кода GUID в графе «Идентификатор» возможно только в том случае, если в СЗВ-ТД не стоит галка «Документ принят в ПФР (не редактируется)».

- Открыть корректировочный или отменяющий СЗВ-ТД, в графу «Идентификатор» в Мероприятии вставить нужный код и сохранить изменения.

- Провести корректировочный или отменяющий СЗВ-ТД и отправить в Фонд.

Аналогичным образом код GUID при необходимости может быть добавлен и отредактирован в документе «Регистрация трудовой деятельности».

Штрафы и ответственность

В соответствии со ст. 15.33.2 КоАП РФ, в случае несвоевременной сдачи СЗВ-ТД или сдаче с ошибочными данными, за каждого работника должностному лицу грозит штраф в размере от 300 до 5000 рублей, а самой организации — 500 рублей.

Помимо этого, существует штраф за нарушение правил сдачи формы СТД-Р, данные которой формируются на основе ранее поданных работодателем отчетов СЗВ-ТД и которую при увольнении выдают сотруднику с электронной трудовой книжкой. Если просрочить выдачу СТД-Р сотруднику, к организации могут быть применены штрафные санкции по ст. 5.27 КоАП РФ.

На чтение 3 мин Просмотров 6.1к. Опубликовано 07.12.2021

Эта функция проверяет, правильно ли заданное в аргументах утверждение, если да то выполняет указанное действие. Например, можно просто вывести ИСТИНА или ЛОЖЬ.

Содержание

- Результат функции

- Формула

- Аргументы функции

- Важная информация

- Примеры

- Проверяем соответствует ли число заданным критериям с помощью функции ЕСЛИ в Excel

- Проверяем сразу несколько критериев

- Вычисляем комиссию

- Пример 4: Использование логических операторов (AND/OR) в функции IF в Excel

- Как убрать ошибки при использовании функции ЕСЛИ в Excel

Результат функции

Результатом функции будет указанное вами значение, указать это самое значение можно для двух исходов(истина или ложь)

Формула

=ЕСЛИ(проверяемый_аргумент; значение_если_истина; значение_если_ложь)

Аргументы функции

- проверяемый аргумент — аргумент, который, в результате выполнения функции, будет проверен. Результатом будет ИСТИНА либо ЛОЖЬ;

- значение_если_истина — значение, которое вернет функция ЕСЛИ в случае, если проверяемый аргумент оказался истиной.

- значение_если_ложь — значение, которое вернет функция ЕСЛИ в случае, если проверяемый аргумент оказался ложью.

Важная информация

- Максимум проверяемых аргументов может быть 64;

- В случае, когда вы используете функцию для проверки каких-либо условий относительно массива, будет проверено каждое значение этого самого массива;

- Если вместо аргумента вы оставите пустое место, результатом выполнения функции будет 0, то есть.

На картинке ниже, мы оставили пустое место для значения, которое будет результатом, если проверяемый аргумент оказался ложью:

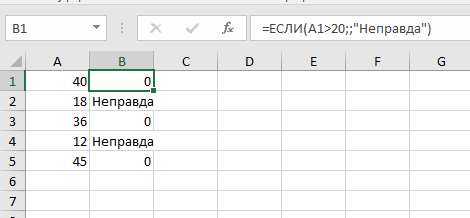

Тоже самое, но для аргумента «Истины»:

Примеры

Итак, давайте рассмотрим различные ситуации.

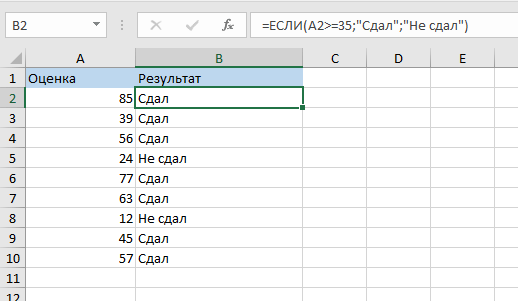

Проверяем соответствует ли число заданным критериям с помощью функции ЕСЛИ в Excel

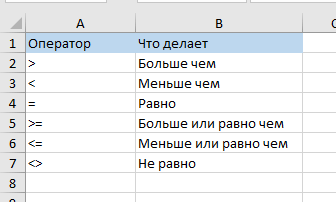

В проверяемом аргументе функции, при работе с обычными числами, вы указываете оператор(или операторы) чтобы проверить, соответствует ли число каким-либо критериям. Вот список этих операторов:

Сразу же рассмотрим такую ситуацию:

Если число в столбце A больше либо равно 35, то результатом выполнения функции будет «Сдал», если же нет, то «Не сдал».

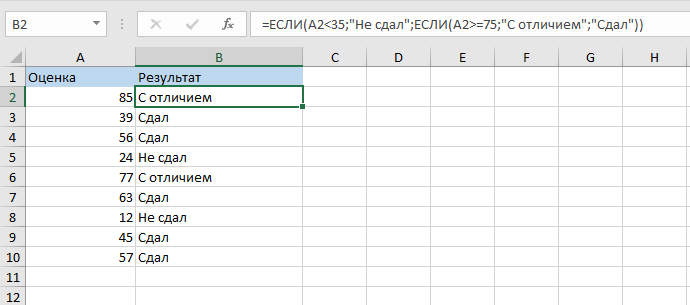

Проверяем сразу несколько критериев

Итак, давайте рассмотрим ситуацию, когда вам нужно проверить, соответствует ли число сразу нескольким критериям. Мы помним, что максимальное число проверяемых аргументов — 64. Давайте попробуем проверить хотя бы 2 критерия.

В приведенном ниже примере мы проверяем два условия.

- Меньше ли значение в ячейке чем число 35;

- В случае, когда в результате первой проверки возвращается ЛОЖЬ, проверяется больше или равно значение в ячейке чем число 75.

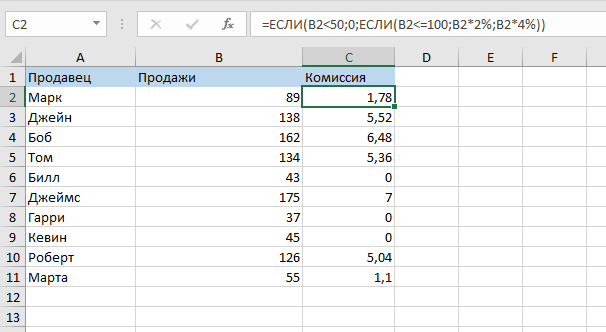

Вычисляем комиссию

Итак, с помощью этой функции мы можем даже посчитать комиссию, которую забирает себе конкретный продавец.

В ситуации описанной ниже, продавец не получает комиссию, если у него меньше 50-ти продаж. Если первое проверочное условие он прошел, тогда проверяем второе. Если у продавца меньше 100 продаж, его комиссия будет продажи*2%, а если больше, то — продажи*4%

Пример 4: Использование логических операторов (AND/OR) в функции IF в Excel

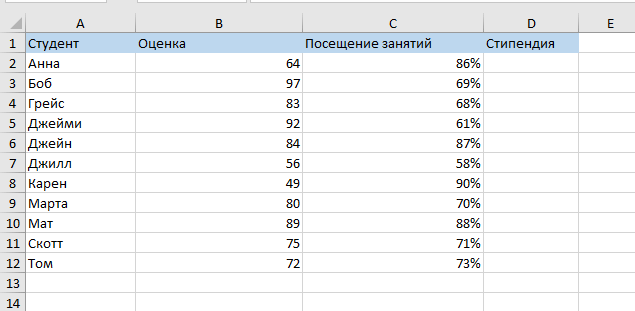

Также, мы можем использовать функции И и ИЛИ для проверки по сразу нескольким критериям.

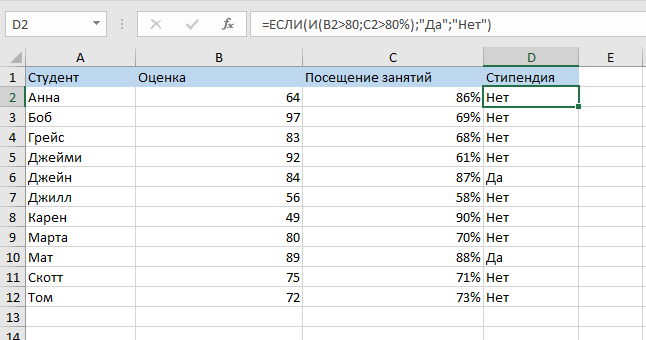

Допустим, как указано на картинке ниже, мы имеем такую табличку:

Наша задача — рассчитать у кого из студентов будет стипендия. Данные для выдачи стипендии будут сразу же в формуле:

=ЕСЛИ(И(B2>80;C2>80%); "Да"; "Нет")

Как убрать ошибки при использовании функции ЕСЛИ в Excel

Теперь давайте разберемся как мы можем фильтровать ошибки при использовании функции.

Формула:

=ЕСЛИ(ЕСЛИОШИБКА(A1);0;A1)Теперь, если в результате выполнения функции мы получим ошибку, она будет отфильтрована и превращена в 0. А если ошибки не произойдет — мы просто получим значение.

Точно также можно использовать функцию ЕПУСТО:

=ЕСЛИ(ЕПУСТО(A1);0;A1)

В бухгалтерской сфере ошибки стоят очень дорого. За них наказывают весомыми штрафами, и они могут пагубно повлиять на функционирование всей компании. Именно поэтому бухгалтеры тщательно вычитывают и проверяют все отчеты и документы.

Что делать, если внимательная проверка не помогает и даже после нее остаются ошибки? Мы проанализировали основные причины, по которым бухгалтеры чаще всего совершают ошибки. В этой статье мы рассказываем о способах, которые помогут устранить эти причины и делимся советами, как бухгалтеру повысить качество своей работы.

Почему мы ошибаемся?

Не ошибаются только роботы. Холодные расчетливые машины способны заполнять отчеты без единой ошибки. Однако даже у них иногда происходит сбой в программе и они тоже могут вводить неточные данные.

На человеческий труд влияет много факторов. Качество работы может снижаться при плохом настроении, при постоянном отвлечении на соцсети или при регулярном вмешательстве коллег.

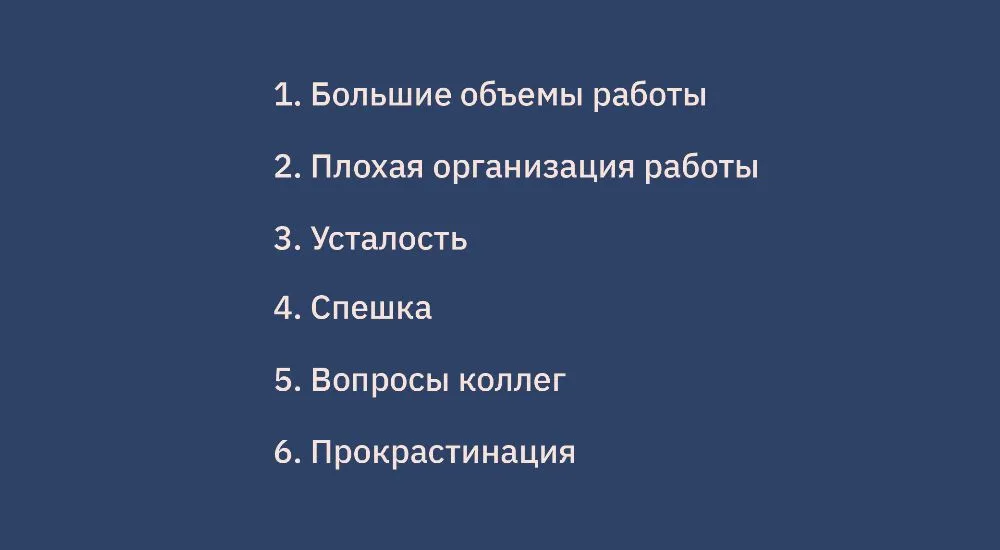

Причины, по которым бухгалтеры совершают ошибки

Проанализируйте свою работу, и подумайте по каким причинам вы совершаете ошибки. Лучше всего выписать обнаруженные причины, чтобы они всегда были у вас перед глазами. Для устранения проблемы, нужно сначала ее понять и принять.

6 способов перестать допускать ошибки в отчетности

Определились? Тогда пришло время решать свою проблему. Разберем способы устранения каждой вышеописанной причины:

- Большие объемы работы. Если у вас всегда куча работы, которая не уменьшается, чтобы вы ни делали, задумайтесь, может, вы не справляетесь с возложенными на вас обязанностями. В этом случае нужно искать причину, по которой вы не справляетесь. Возможно, у вас не хватает профессиональных качеств и вам нужно пройти курсы повышения квалификации для бухгалтеров, а, может, начальство сваливает на вас столько работы, что одному человеку невозможно справиться. В таком случае нужно просить нанять помощника или задуматься о смене места работы, где нагрузка будет адекватной.

- Плохая организация работы. Любую большую задачу можно разбить на несколько небольших подзадач. Маленькие задачи выполнять легче и на них уходит не так много времени. Выполняя одну за другой, вы не заметите, как сделаете свою большую страшную задачу. Организовать работу вам поможет обычный органайзер. Также можно воспользоваться специальными сервисами для управления проектами. Раскидывать задачи и контролировать их выполнение удобно на онлайн-досках. Например, Trello, Asana, Jira, Click up.

- Усталость. Для увеличения уровня продуктивности нужно делать перерывы. В идеале при работе за компьютером отдыхать по 5-10 минут через каждый час, можно чаще. Иногда мы так погружены работой, что не замечаем как пролетает время, и просто забываем о перерыве. Чтобы не вводить себя в состояние постоянной усталости, займитесь самоконтролем. Например, с помощью будильника на телефоне. Заведите его на час, и все это время не отвлекаясь работайте, а после того как сработает будильник, идите отдыхать. Такой способ называется метод «Помидора». Для удобства есть даже специальное приложение, которое будет само отсчитывать время для работы и отдыха. Оно называется «Pomodoro».

- Спешка. Отчасти это причина порождается плохой организацией рабочего процесса. Если у вас все распланировано, то срочных отчетов остаться попросту не должно. Вы будете делать их заранее в спокойном ритме, а не второпях в последний момент.

- Вопросы коллег. Если коллеги бегают к вам с постоянными вопросами: где найти документы по контрагенту, когда начнем готовиться к отчетности и пр., то договоритесь с ними, что вы отвечаете на их вопросы и помогаете с мелкими задачами в строго оговоренное время. Например, с 9:30 до 10:00 и с 14:00 до 15:00. В другие часы вас можно беспокоить только по экстренным вопросам, потому что вы занимаетесь крупными задачами, которые требуют полной концентрации. Можно даже на дверь кабинета повесить листок с распечатанными часами и просьбой не беспокоить в другое время.

- Прокрастинация. Ставьте себе цели — выполнить определенный отчет к конкретному времени. Если отчет большой, то разделите его на части. И пока вы не выполните свою цель, не отвлекайтесь ни на соцсети, ни на коллег. После выполненной работы смело делайте перерывы.

Советы, которые могут помочь перестать ошибаться

Совет 1. Расставляйте приоритеты— нужно понимать, какая проблема требует немедленного решения, а какая может и подождать. На основании этого строится процесс организации рабочего времени.

Совет 2. Избавьтесь от страха ошибиться. Если постоянно думать о плохом, то это рано или поздно произойдет. Не нужно панически бояться ошибок. Нужно просто переключить вектор внимания с плохого на хорошее и сфокусироваться на корректном заполнении всех полей отчета.

Совет 3. Проверяйте распечатанный вариант отчета. Работа с бумаги постепенно уходит в прошлое, и на смену ей приходит электронный формат работы. Однако некоторым людям проще находить ошибки в распечатанном документе.

Совет 4. Не проверяйте документ сразу после того, как сделали отчет. Замыленным взглядом сложно обнаружить все ошибки. Оставьте его на пару часов, а потом вернитесь к нему.

Совет 5. Приходите на работу с «чистой» спокойной головой, в которой нет места страхам, тревожным мыслям или бытовым вопросам. Спокойная голова поможет лучше сосредоточиться и вы будете совершать меньше ошибок.

Как «очистить» свою голову? Попробуйте с утра за завтраком или прямо перед выходом на работу вести дневник. Выпишите все мысли, что вам приходят в голову в течение 3 минут. Запишите все свои страхи и оставьте их на этом листе. Не разрешайте себе о них думать до завершения рабочего дня.

Что делать, если вы все-таки допустили ошибку?

Если случилось допустить оплошность, не зацикливайтесь, а направьте свои усилия на поиски способа исправить ситуацию. Постарайтесь прийти к руководителю с уже готовым решением проблемы. Это поможет проявить себя сотрудником, который не перекладывает свою ответственность на других. К тому же, вы сможете получить бесценный опыт, который избавит от подобных ошибок в будущем.

Цените себя и свое время

Бухгалтер работает в в быстро меняющейся среде. Вы ежедневно поглощаете огромное количество информации об изменениях в законодательстве, учитесь работе в современных программах, решаете сложные аналитические задачи, пишете отчеты и контролируете финансовый поток организации. Не стоит рассчитывать только на собственные возможности и знания. Научитесь ценить свое время и уделять его действительно значимой работе.

А поможет вам в этом система «Декларация.Онлайн» и программа «Такснет-Референт». В наших сервисах для сдачи отчетности печатные формы создаются автоматически, и если вы ранее отправляли в них отчеты, то некоторые данные будут предзаполнены. С нашими системами вы будете тратить меньше времени на составление и проверку документов, а также сократите количество ошибок.

Упростите себе работу! Попробуйте систему «Декларация.Онлайн» и программу «Такснет-Референт», и вы заметите, как сдача бухгалтерской отчетности перестанет быть для вас проблемой. Оставьте свои контакты ниже, расскажем все о системах отчетности:

Отладка – это процесс локализации и исправления ошибок,

обнаруженных при тестировании программного обеспечения. Локализацией называют процесс определения оператора

программы, выполнение которого вызвало нарушение нормального вычислительного процесса. Для исправления ошибки необходимо определить ее причину, т.е. определить оператор или фрагмент, содержащие ошибку. Причины ошибок могут быть как очевидны, так и очень глубоко скрыты.

Отладка программы – один их самых сложных этапов разработки программного обеспечения, требующий глубокого знания:

•специфики управления используемыми техническими средствами;

•операционной системы;

•среды и языка программирования;

•реализуемых процессов;

•природы и специфики различных ошибок;

•методик отладки и соответствующих программных средств.

9.1Классификация ошибок

Всоответствии с этапом обработки, на котором проявляются ошибки, различают:

•синтаксические ошибки;

•ошибки компоновки;

•ошибки выполнения.

Ошибки

|

Ошибки |

Ошибки |

Ошибки |

|||

|

компиляции |

компоновки |

выполнения |

|||

9.1 Классификация ошибок (2)

Синтаксические ошибки

Синтаксические ошибки относятся к группе самых простых, так как синтаксис языка, как правило, строго формализован, и ошибки сопровождаются развернутым комментарием с указанием ее местоположения.

Чем лучше формализованы правила синтаксиса языка, тем больше ошибок из общего количества может обнаружить компилятор.

Всвязи с этим говорят о языках программирования с защищенным синтаксисом и с незащищенным синтаксисом.

Кпервым, безусловно, можно отнести Паскаль, имеющий очень простой и четко определенный синтаксис, хорошо проверяемый при компиляции программы.

Ко вторым – С со всеми его модификациями.

9.1 Классификация ошибок (3)

Ошибки компоновки

Ошибки компоновки связаны с проблемами, обнаруженными при разрешении внешних ссылок.

Например, предусмотрено обращение к подпрограмме другого модуля, а при объединении модулей данная подпрограмма не найдена или не стыкуются списки параметров. В большинстве случаев ошибки такого рода также удается быстро локализовать и устранить.

Ошибки выполнения

К самой непредсказуемой группе относятся ошибки выполнения.

Они могут иметь разную природу, и соответственно по-разному проявляться.

Часть ошибок обнаруживается и документируется операционной системой.

Выделяют четыре способа проявления таких ошибок:

9.1Классификация ошибок (4)

•появление сообщения об ошибке, зафиксированной схемами контроля выполнения машинных команд, например, переполнении разрядной сетки, ситуации «деление на ноль», нарушении адресации и т.п.;

•появление сообщения об ошибке, обнаруженные операционной системой, например, нарушении защиты памяти, попытке записи на устройства, защищенные от записи, отсутствии файла с заданным именем и т.п.;

•«зависание» компьютера, как простое, когда удается завершить программу без перезагрузки операционной системы, так и «тяжелое», когда для продолжения работы необходима перезагрузка;

•несовпадение полученных результатов с ожидаемыми.

9.1 Классификация ошибок (5)

Все возможные причины ошибок выполнения можно разделить на следующие группы:

Ошибки

выполнения

Ошибки определения данных

Ошибки

передачи

Ошибки

преобразования

Ошибки

перезаписи

Неправильные

данные

Логические

ошибки

|

Проектирования |

Кодирования |

|||||

|

Неприменимый |

Некорректная |

|||||

|

работас |

||||||

|

метод |

||||||

|

переменными |

||||||

|

Неверный |

||||||

|

Некорректные |

||||||

|

алгоритм |

||||||

|

вычисления |

||||||

|

Неверная |

Ошибки |

|||||

|

структураданных |

||||||

|

межмодульных |

||||||

|

Другие |

интерфейсов |

|||||

|

Неправильнаяреализация |

||||||

|

алгоритма |

||||||

|

Другие |

||||||

Ошибки накопления погрешностей

Игнорирование

ограничений разрядной сетки

Игнорирование

способов

уменьшения

погрешности

9.2 Методы отладки

Отладка программы в любом случае предполагает обдумывание и логическое осмысление всей имеющейся информации об ошибке. При этом можно использовать различные методы:

•метод тестирования;

•метод индукции;

•метод дедукции;

•метод обратного прослеживания.

Метод тестирования

Самый простой и естественный способ данной группы предлагает при обнаружении ошибки выполнить тестируемую программу вручную, используя тестовый набор, при работе с которым была обнаружена ошибка.

Метод очень эффективен, но не применим для больших программ, программ со сложными вычислениями и в тех случаях, если ошибка связана с неверным представлением программиста о выполнении некоторых операций.

Данный метод часто используется как составная часть других методов отладки

9.2 Методы отладки(2)

Метод индукции

Метод основан на тщательном анализе симптомов ошибки, которыми могут проявляться как неверные результаты

вычислений или как сообщение об ошибке.

Процесс отладки с использованием метода индукции можно представить в виде алгоритма.

Самый ответственный этап – получение необходимой информации об ошибке. Дополнительную информацию можно получить в результате выполнения схожих

тестов.

В процессе доказательства пытаются выяснить, все ли проявления ошибки объясняет данная гипотеза, если не все, то либо гипотеза не верна, либо ошибок несколько.

Начало

Выявлениесимптомов ошибки

Организацияданных обошибке

Изучениеих взаимосвязей

Выдвижениегипотезы

Доказательство

гипотезы

|

Гипотеза |

нет |

|

доказана? |

|

|

да |

Нахождениеошибки

Конец

|

9.2 Методы отладки(2) |

|||||||||||||||

|

Метод дедукции |

Начало |

||||||||||||||

|

По |

методу |

дедукции |

вначале |

||||||||||||

|

Перечисление |

|||||||||||||||

|

формируют |

множество |

причин, |

|||||||||||||

|

возможныхпричин |

|||||||||||||||

|

которые могли бы вызвать данное |

|||||||||||||||

|

проявление |

ошибки. |

Затем |

Сборновыхданных |

Использование |

|||||||||||

|

анализируя причины, исключают |

те, |

процессаисключения |

|||||||||||||

|

которые |

противоречат |

имеющимся |

да |

Исключены |

|||||||||||

|

данным. |

|||||||||||||||

|

все? |

|||||||||||||||

|

Если все причины исключены, то следует |

нет |

||||||||||||||

|

Доказательство |

|||||||||||||||

|

выполнить |

дополнительное |

||||||||||||||

|

гипотезы |

|||||||||||||||

|

тестирование |

исследуемого |

||||||||||||||

|

фрагмента. |

Гипотеза |

нет |

|||||||||||||

|

В |

противном |

случае |

наиболее |

доказана? |

да |

||||||||||

|

вероятную |

гипотезу |

пытаются |

|||||||||||||

|

Нахождениеошибки |

|||||||||||||||

|

доказать. |

Если |

гипотеза |

объясняет |

||||||||||||

|

полученные |

признаки |

ошибки, |

то |

||||||||||||

|

ошибка найдена, иначе – проверяют |

Конец |

||||||||||||||

|

следующую причину. |

9.3 Общая методика отладки ПО

Можно предложить следующую методику отладки программного обеспечения, написанного на универсальных языках программирования для выполнения в операционных системах MS DOS и Win32:

•1 этап. Изучение проявления ошибки.

•2 этап. Локализации ошибки .

•3 этап. Определение причины ошибки.

•4 этап. Исправление ошибки .

•5 этап. Повторное тестирование.

Следует иметь в виду, что процесс отладки можно существенно упростить, если следовать основным рекомендациям структурного подхода к программированию.

Логическая ошибка, или алогизм, — это ход мысли, нарушающий какие-то законы или правила логики.

Если ошибка допущена неумышленно, ее называют паралогизмом.

Когда ошибка допускается преднамеренно, ее обычно именуют софизмом, хотя, как увидим далее, многие из софизмов не сводятся к логической ошибке.

Ошибки в доказательствах уже обсуждались. Рассмотрим теперь ошибки в определениях, в делениях (классификациях) и софизмы.

Все определения делятся на неявные и явные.

Явное определение — это определение, имеющее форму равенства двух понятий (определяемого и определяющего).

Неявное определение — определение, не имеющее формы равенства двух понятий.

К неявным относятся определения путем указания отрывка текста, в котором встречается определяемое понятие, определения посредством показа предмета, подпадающего под это понятие, и т. п. В явных определениях отождествляются, приравниваются друг к другу два имени. Одно — определяемое имя, содержание которого требуется раскрыть, другое — определяющее имя, решающее эту задачу.

Обычное словарное определение гиперболы: «Гипербола — это стилистическая фигура, состоящая в образном преувеличении, например: „Наметали стог выше тучи“». Определяющая часть выражается словами «стилистическая фигура, состоящая.» и слагается из двух частей. Сначала понятие гиперболы подводится под более широкое понятие «стилистическая фигура». Затем гипербола отграничивается от всех других стилистических фигур. Это достигается указанием признака «образное преувеличение», присущего только гиперболе и отсутствующего у других стилистических фигур, за которые можно было бы принять гиперболу. Явное определение гиперболы дополняется примером.

К явным определениям, и в частности к классическим, предъявляется ряд достаточно простых и очевидных требований. Их называют правилами определения.

1. Определяемое и определяющее понятия должны быть взаимозаменяемы. Если в каком-то предложении встречается одно из этих понятий, всегда должна существовать возможность заменить его другим. При этом предложение, истинное до замены, должно остаться истинным и после нее.

Для определений через род и видовое отличие это правило формулируется как правило соразмерности определяемого и определяющего понятий: совокупности предметов, охватываемые ими, должны быть одними и теми же.

Соразмерны, например, имена «гомотипия» и «сходство симметричных органов» (скажем, правой и левой руки). Соразмерны также «голкипер» и «вратарь», «нонсенс» и «бессмыслица». Встретив в каком-то предложении слово «нонсенс», мы вправе заменить его на «бессмыслицу» и наоборот.

Если объем определяющего понятия шире, чем объем определяемого, говорят об ошибке слишком широкого определения. Такую ошибку мы допустили бы, определив, к примеру, ромб просто как плоский четырехугольник. В этом случае к ромбам были бы отнесены и трапеции, и все прямоугольники, а не только те, у которых равны все стороны.

Если объем определяющего понятия уже объема определяемого, имеет место ошибка слишком узкого определения. Такую ошибку допускает, в частности, тот, кто определяет ромб как плоский четырехугольник, у которого все стороны и все углы равны. Ромб в этом случае отождествляется со своим частным случаем — квадратом, и из числа ромбов исключаются четырехугольники, у которых не все углы равны.

2. Нельзя определять имя через само себя или определять его через такое другое имя, которое, в свою очередь, определяется через него. Это правило запрещает порочный круг.

Содержат очевидный круг определения «Война есть война» и «Театр — это театр, а не кинотеатр». Задача определения — раскрыть содержание ранее неизвестного имени и сделать его известным. Определение, содержащее круг, разъясняет неизвестное через него же. В итоге неизвестное так и остается неизвестным. Истину можно, к примеру, определить как верное отражение действительности, но только при условии, что до этого верное отражение действительности не определялось как такое, которое даст истину.

3. Определение должно быть ясным. Это означает, что в определяющей части могут использоваться только имена, известные и понятные тем, на кого рассчитано определение. Желательно также, чтобы в этой части не встречались образы, метафоры, сравнения, т. е. все то, что не предполагает однозначного и ясного истолкования.

Можно определить, к примеру, пролегомены как пропедевтику. Но такое определение будет ясным лишь для тех, кто знает, что пропедевтика — это введение в какую-либо науку.

Не особенно ясны определения «Архитектура — это застывшая музыка», «Овал — круг в стесненных обстоятельствах», «Дети — это цветы жизни» и т. п. Они образны, иносказательны, ничего не говорят об определяемом предмете прямо и по существу, каждый человек может понимать их по-своему.

Ясность не является, конечно, абсолютной и неизменной характеристикой. Ясное для одного может оказаться не совсем понятным для другого и совершенно темным и невразумительным для третьего. Представления о ясности меняются и с углублением знаний. На первых порах изучения каких-то объектов даже не вполне совершенное их определение может быть воспринято как успех. Но в дальнейшем первоначальные определения начинают казаться все более туманными. Встает вопрос о замене их более ясными определениями, соответствующими новому, более высокому уровню знания.

Интересно отметить, что наши обычные загадки представляют собой, в сущности, своеобразные определения. Формулировка загадки — это половина определения, его определяющая часть. Отгадка — вторая его половина, определяемая часть. «Утром — на четырех ногах, днем — на двух, вечером — на трех. Что это?» Понятно, что это — человек в разные периоды своей жизни. Саму загадку можно переформулировать так, что она станет одним из возможных его определений.

Контекстуальный характер определений хорошо заметен на некоторых вопросах, подобных загадкам. Сформулированные для конкретного круга людей, они могут казаться странными или даже непонятными за его пределами.

Древний китайский буддист Дэн Инь-фэн однажды задал такую загадку своим ученикам. «Люди умирают сидя и лежа, некоторые умирают даже стоя. А кто умер вниз головой?» — «Мы такого не знаем», — ответили ученики. Тогда Дэн встал на голову и. умер.

Сейчас такого рода «загадка» кажется абсурдом. Но в то давнее время, когда жил Дэн, в атмосфере полемики с существующими обычаями и ритуалом его «загадка» и предложенная им «разгадка» показались вполне естественными. Во всяком случае, его сестра, присутствовавшая при этом, заметила только: «Живой ты, Дэн, пренебрегал обычаями и правилами и вот теперь, будучи мертвым, опять нарушаешь общественный порядок!»

| < Предыдущая | Следующая > |

|---|

Многие компании считают, что работают и принимают решения на основе данных, но часто это не так. Ведь для того чтобы управление велось на основе данных, их, эти самые данные, недостаточно только собрать и свести в статистику.

Намного важнее провести правильный анализ, а для этого они должны быть «чисты».

Разбираться в чистоте данных и в основных качественных параметрах я начну с этой статьи.

Для достоверной аналитики должны быть соблюдены все «П» данных: правильные, правильно собранные, собранные в правильной форме, в правильном месте и в правильное время.

Если один из параметров нарушен, это может сказаться на достоверности всей аналитики, а значит нужно понимать, на что важно обращать внимание при работе с данными.

Главные аспекты качества данных

Доступность

У аналитиков должен быть доступ к необходимым данным, но, кроме этого, доступ должен быть и к инструментам, используемым в аналитике.

Точность

Все данные должны быть достоверны, а также указаны допустимые погрешности.

Точная температура — хорошие данные, а устаревший адрес, телефон или e-mail — нехорошие данные.

Взаимосвязанность

Всегда должна быть возможность связать одни данные с другими. Например, к номеру заказа должна быть привязана информация о клиенте, его адрес, контактная и платежная информации.

Полнота

Данные должны быть «жирными» и со всеми частями. «Инвалиды» с отсутствующей частью информации могут помешать получить качественную аналитику.

Непротиворечивость

Если данные не согласованы и противоречат друг другу, значит где-то закралась ошибка.

Так если адрес клиента присутствует в двух базах, то он должен совпадать. В противном случае необходимо выбрать один источник достоверным и игнорировать остальные до исправления ошибок.

Однозначность

Каждое поле с информацией должно иметь полноценное описание, не допускающее двусмысленных значений.

Релевантность

Данные должны соответствовать характеру анализа.

Например, статистика сезонных миграций леммингов слабо относится к сезонным колебаниям биржевых курсов.

Тот самый лемминг, не влияющий на биржевые курсы.

Надежность

Надежные данные — это одновременно полная и точная информация.

Своевременность

Бич российского бизнеса — несвоевременные данные.

Часто случается, что данные еще не успели обработать и проанализировать, а они уже устарели.

С устаревшими данными нельзя работать в построении кратковременной стратегии, их можно использовать только как основу для долгосрочного стратегического планирования и прогнозирования.

Еще один недостаток устаревших данных — они стали уже почти бесполезны, а компания несет издержки по их хранению и обработке.

Ошибка в любом из пунктов может привести к частичной или полной непригодности данных для использования, или, что хуже, к неправильным выводам, сделанным на основе ошибочных данных.

Данные с ошибками

Василиск — в его описании явно закралась ошибка.

Ошибки появляются на любом этапе работы с данными, и зачастую аналитики уже не могут повлиять на их исправление, так как данные специалисты являются заключительным звеном в работе с материалом и не могут контролировать сбор и обработку информации.

Давайте разберем основные причины возникновения ошибок и способы, которые помогут их избежать.

Генерация данных

Самая частая и очевидная причина ошибок: тут могут быть как технические причины, так и влияние человеческого фактора.

В случае технических причин и сбоев все решается калибровкой и правильной настройкой инструментов сбора информации.

Когда ремонт и калибровка не помогают в решении вопроса и данные продолжают поступать недостоверными, тогда одна из возможных причин — ненадежность приборов.

Так ИК-датчики, измеряющие расстояние до ближайшей стены при картографировании местности, могут давать погрешность метр и более или сбрасывать собранные данные. Доверять показаниям настолько ненадежных датчиков нельзя.

Человеческий фактор также может проявляться по-разному. Например, сотрудники могут не знать как правильно собирать данные или не уметь работать с инструментом, могут быть невнимательными или уставшими, не знать инструкции или неправильно их понимать.

▍Самое надежное и простое решение — стандартизировать как можно больше этапов процесса сбора данных.

Ввод данных

При ручной генерации данных необходимо их зафиксировать, на этом этапе возникает множество ошибок.

Как бы не расширялся электронный документооборот, многие данные до попадания в компьютер проходят через бумажные носители.

Ошибки часто случаются при расшифровке рукописных данных. Большинство исследований по решению ошибок расшифровки проводится в медицинской сфере, так как из-за малейших неточностей под угрозу ставится здоровье и жизнь пациента.

Так исследование показало, что 46% медицинских ошибок обусловлено неточностью при расшифровке рукописных данных. А уровень ошибок в медицинских базах данных достигал 26%, есть предположение, что это связано с тем, что персонал неправильно понял или не смог разобрать написанное от руки.

Так, например, некоторые результаты медицинских опросов населения показывают, что рост взрослого человека может быть 53 см или 112 см. И если в первом случае понятно, что закралась ошибка, и скорее всего рост реципиента был 153 см, то во втором случае рост может быть как правильным, так и ошибочным. При опросах часто встречаются ошибки-очепятки, такие как «аллергия на окошек» или вес 156 кг вместо 56 кг.

В среднем ошибки делятся на четыре типа:

- Запись

Ошибка, при которой данные были изначально записаны неверно. - Вставка

Появление дополнительного символа.

Например: 53,247 ► 523,247. - Удаление

Потеря одного или нескольких символов.

Например: 53,247 ► 53,27. - Перемена мест

Просто берем и меняем два или более символов местами.

Например: 53,247 ► 52,437.

Отдельно стоит рассмотреть диттографию (случайное повторение символа) и гаплографию (пропуск повторяющихся символов). С этими ошибками часто сталкиваются ученые, занимающиеся восстановлением поврежденных или переписанных от руки древних текстов. И это еще одна проблема, связанная с некачественными данными.

Часто ошибки встречаются в написании дат, а еще чаще при столкновении разных стандартов, таких как американский (месяц/день/год) и европейский (день/месяц/год).

И если иногда ясно, что это ошибка (23 марта — 3/25), то в других случаях она может быть не замечена (3 апреля — 3 / 5 или 5/3?).

Как снизить количество ошибок

Гиппогриф — гордое и величественное мифическое животное, разновидность грифонов. Да, на гравюре тоже он, но с ошибками в описании.

Первым действием нужно сократить количество этапов генерации данных до ввода. Если вы можете избежать участия бумажного носителя, как передаточного звена, исключайте его.

В электронных формах следует ввести проверку значений, особенно это важно при введении структурированных данных: индекс, номер телефона и код города, БИК, СНИЛС и р/с.

Во многих данных есть четкая структура, которая помогает снизить ошибки — это может быть и количество символов, и их разбивка по группам, и иные виды форматов.

▍При возможности исключайте ручной ввод данных и предлагайте оператору или пользователю выбрать значение из выпадающего списка.

Если же количество вариантов велико, то можно использовать форму вопрос-ответ с заключительным подтверждением правильности введенных данных.

Идеально — исключить человеческий фактор при вводе данных и автоматизировать процесс.

При расшифровке данных хорошо себя зарекомендовал «принцип двойной записи».

При использовании этого метода два сотрудника независимо друг от друга занимаются расшифровкой, а после результаты сравниваются и перепроверяются данные, в которых обнаружены расхождения.

Интересный метод проверки данных используется при передаче данных в цифровом формате.

Так, например, в номерах банковских счетов используется контрольное число (сумма).

Контрольное число — это когда после передаваемого номера добавляется число, используемое для проверки данных и обнаружения ошибок.

Так для числа 94121 контрольным числом будет 8, при последовательном складывании цифр получается сумма 17, продолжаем складывание и получаем 17=1+7=8.

Передаем 941218, а при получении система проводит обратные расчеты и, если сумма не совпадает, то число будет отмечено как ошибочное.

Контрольных чисел может быть несколько, по одному на каждый блок цифр.

У этого метода есть недостатки, связанные с ошибкой перестановки символов, но это лучше чем ничего.

На этом я закончу вводную статью по сбору данных и контролю их качества. Если информация была для вас полезна, то я буду рад обратной связи.

Возможно, вы с чем-то не согласны или хотите поделиться своими методами и наработками — приглашаю в комментарии и надеюсь на увлекательное и полезное обсуждение.

Всем спасибо за внимание и хорошего дня!

Источник информации

Автор: Карл Андерсон

Автор: Карл Андерсон

Аналитическая культура. От сбора данных до бизнес-результатов

Creating a Data-Driven Organization

ISBN: 978-5-00100-781-4

Издательство: Манн, Иванов и Фербер

Подборка по базе: ТИПОВАЯ ЗАДАЧА № 2. ОПРЕДЕЛЕНИЕ СТАТИЧЕСКОЙ УСТОЙЧИВОСТИ ПРМ.doc, Л№2 Причины отказов программного обеспечения, признаки появления, Понятие, виды и структура бизнес плана.pdf, 4курсовая работа автодор Виды социальных услуг точно.rtf, 1. Статистика ошибок и дефектов в комплексах программ и их харак, Бланк отчета ПЗ 4.1.4. Определение класса защищенности ГИС — .do, 2022 Курсовая ГП Договор понятие значение виды! доработка 2.docx, Тема Определение коммерческой скорости и сроков.docx, Модуль 2. Виды конфликтов, ПЗ 2.doc, Диктант виды предложений.docx

Виды ошибок. Определение ошибок ПО. Классификация ошибок

Ошибки в программах могут допускаться от самого начального этапа составления алгоритма решения задачи до окончательного оформления программы. Разновидностей ошибок достаточно много. Рассмотрим некоторые группы ошибок и соответствующие примеры:

| Вид ошибки | Пример |

| Неправильная постановка задачи | Правильное решение неверно сформулированной задачи |

| Неверный алгоритм | Выбор алгоритма, который привел к неточному или неэффективному решению задачи |

| Ошибка анализа | Неполный перечень ситуаций, которые могут возникнуть при решении задачи, наличие логических ошибок |

| Семантические ошибки | Неправильное понимание порядка выполнение оператора |

| Синтаксические ошибки | Нарушение правил, которые определяются выбранным ЯП |

| Ошибки при выполнении операций | Использование слишком большого числа, деление на ноль, извлечение квадратного корня из отрицательного не комплексного числа и т.д. |

| Ошибки в данных | Неправильно определен возможный диапазон изменения данных |

| Опечатки | Неправильное использование схожих по внешнему виду символов |

| Ошибки ввода/вывода | Неправильное считывание входных данных, неправильное задание форматов данных |

Также, ошибки могут относится к самым разным частям кода:

- ошибки обращения к данным,

- ошибки описания данных,

- ошибки вычислений,

- ошибки при сравнении,

- ошибки в передаче управления,

- ошибки ввода-вывода,

- ошибки интерфейса,

Ошибки

Ошибки компоновки Ошибки компиляции |

| Классификация ошибок по этапу обработки программы |

Ошибки выполнения

Ошибки определения данных

Проектирования

|

| Классификация ошибок этапа выполнения |

Ошибки анализа.

Связаны либо с неполным учетом ситуации, которые могут возникнуть, либо с неверным решением задачи.

К первому случаю относятся, например, пренебрежение возможностью появления отрицательных значений переменных, малых и больших величин.

Во втором случае обычно имеют место крупные и мелкие логические ошибки, из которых можно назвать:

- Отсутствие заданий начальных значений переменных.

- Неверные условия окончания цикла.

- Неверную индексацию цикла.

- Отсутствие задания условий инициирования цикла.

- Неправильное указание ветви алгоритма для продолжения процесса решения задачи.

Ошибки общего характера.

После того, как найден подходящий алгоритм решения задачи, на этапе программирования также могут появиться ошибки, независимо от выбранного языка.

Такими ошибками могут быть:

- ошибки из-за недостаточного знания или понимания программистом языка программирования или самой машины

- ошибки, допущенные при программировании алгоритма, когда команды, используемые в программе, не обеспечивают последовательности событий, установленной алгоритмом.

Ошибки физического характера.

Можно назвать несколько типов ошибок, вызываемых неверными действиями разработчика:

- Пропуск некоторых операторов.

- Отсутствие необходимых данных.

- Непредусмотренные данные.

- Неверный формат данных.

Большое значение для успешной отладки программы имеют простота и рациональность ее кодирования. Когда программа написана аккуратно и логично, легче избежать ошибок или выявить их в случае возникновения.

Следует избегать возможных «костылей», т.к. чем их больше, тем труднее отладка программы для самого автора, а кто-то другой этого сделать просто не сможет.

Правильность программ.

Любые программы — правильные в отношении их логического построения только для определенного типа данных, поэтому необходимо четко определить область значений данных, в которой программа способна функционировать. Необходимо вводить операторы, позволяющие проверить, находятся ли данные в установленных границах.

Нарушение правильности может проявляться двумя способами:

- неверная синтаксическая конструкция программы

- программа выдает неверные результаты

Правильность синтаксиса означает, что должны быть точно сформированы наименования переменных; арифметические и логические операции должны подчиняться определенным синтаксическим правилам и т.п.

Синтаксические ошибки.

Выявление транслятором синтаксических ошибок представляет собой самый важный и необходимый этап отладки программы.

Если под синтаксической ошибкой понимать «всякое нарушение требований языка программирования», то следует признать, что многие ошибки остаются необнаруженными.

В качестве примеров синтаксических ошибок можно назвать:

- пропуск необходимого знака пунктуации

- несогласованность скобок

- пропуск нужных скобок

- неправильное формирование оператора

- неверное образование имени переменной

- неправильное использование арифметических операторов

- неверное написание зарезервированных слов

Примерами синтаксических ошибок, охватывающих взаимодействие двух или более операторов, могут служить:

- Противоречивые команды.

- Отсутствие условий окончания цикла.

- Дублирование или отсутствие меток.

- Отсутствие описания массива.

- Запрещенный переход.

Советы по устранению ошибок:

- Если ошибок много, то в первую очередь устранить очевидные.

- Обратиться к руководству по программированию на данном языке (справка).

- Выбрать хороший отладочный компилятор.

Неопределенные переменные.

Распространенными источниками программных ошибок являются неопределенные переменные и переменные, для которых не заданы начальные значения.

Определение начальных значений:

- Присваивание.

- Ввод.

- Чтение из файла.

Разные прогоны программы с одними и теми же данными могут привести к различным результатам.

Обнаружение ошибок.

Ситуации, по которым мы определяем, что в программе есть ошибка:

- Отсутствует уверенность в том, что программа начала выполняться.

- Программа начала выполняться, но произошел преждевременный останов с выдачей или без выдачи сообщений о системной ошибке.

- Программа начала выполняться, но зациклилась.

- Программа выдала неправильную информацию.

Любая из этих ситуаций требует проверки последовательности выполнения команд. Обычно для этого пригодна трассировка. Процесс обнаружения ошибок характеризуется выявлением двух мест в программе:

- точки обнаружения

- точки происхождения

Точка обнаружения — место в программе, где ошибка себя проявляет или становится очевидной.

Точка происхождения — место в программе, где возникают условия для появления ошибки.

Точка обнаружения выявляется первой и служит отправным пунктом для поиска точки происхождения. Действительная ошибка исходит не из точки обнаружения, а из точки происхождения.

Юлия Валерьевна Шульгина

Эксперт по предмету «Логика»

преподавательский стаж — 10 лет

Задать вопрос автору статьи

Характеристика определения и сходных с определением приемов

Определение 1

Ошибки при определении понятий в логике – это нарушения правил, по которым должна реализоваться логическая операция, направленная на раскрытие содержания понятия, отличение предмета, отражаемого понятием, от других сходных предметов, установление значения слова или выражения.

Любое определение состоит из двух основных элементов:

- того, что определяется (определяемого понятия, definiendum);

- того, при помощи чего определяется (определяющего понятия, definiens).

Итак, определение как логическая операция состоит в придании языковому выражению (слову, словосочетанию) точного смысла. Целью определения является уточнение содержания используемых понятий. Задачей определения выступает выделение системы признаков, общей и отличительной для предметов, которые обозначаются рассматриваемым термином.

Китайский язык для начинающих

Научись писать, понимать и воспроизводить текстовую информацию

Выбрать занятия

Иногда дать определение (т.е. однозначно и полностью задать значение термина) невозможно. Тогда прибегают к приемам, сходным с определением: