Навигация по Учебнику: вводные положения, законодательство, международный опыт, методология , заключение, специфика бизнес, специфика кадастр, специфика активы , ошибки, приложения

Содержание

- 1 4.1. Причины появления нарушений

- 2 4.2. Классификация нарушений

- 3 4.3. Понятие существенности

- 4 4.4. Инструменты искажения стоимости

- 5 4.5. Примеры искажения

4.1. Причины появления нарушений

Анализ результатов экспертизы отчетов об оценке в ведущих российских СРОО, а также обобщение международного опыта экспертизы [45] позволили выявить следующие четыре укрупненные причины появления нарушений.

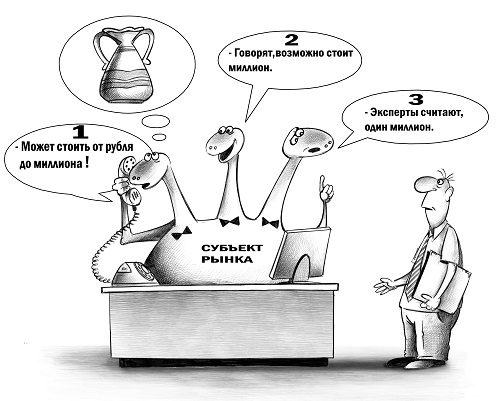

1. Неопределенность и непрозрачность рынков, к которым относятся объекты оценки. Оценочная деятельность является элементом социально-экономической системы и характеризуется значительной степенью неопределенности [31], [47]. Оценщик может непреднамеренно использовать в расчетах недостоверную или недостаточную информацию. Например, могут быть использованы оферты по объектам-аналогам, в которых:

- продавец преднамеренно «приукрасил» свой объект;

- содержатся непреднамеренные искажения значений ценообразующих параметров (опечатки, «испорченный телефон» и пр.) – рис. 13.

Рис. 13. Рождение недостоверных данных («испорченный телефон»)

Кроме того, в ряде случаев по объективным причинам информации может быть недостаточно для оценки, например, оценка на депрессивном или неразвитом рынке, на котором присуствуют данные по недостаточному для полноценного анализа числу объектов-аналогов или информация по аналогам отсутствует вовсе.

2. Недостаточная квалификация Оценщика. Отсутствие опыта (практики) оценки конкретного типа объектов оценки может привести к тому, что Оценщик окажется не в состоянии корректно идентифицировать объект оценки, правильно провести оценку и учесть влияние основных ценообразующих показателей, а также провести соответствующие расчеты.

3. Конфликт интересов. Результаты оценки всегда являются точкой столкновения разнонаправленных интересов сторон. Например, продавец заинтересован в максимизации стоимости оцениваемого имущества, покупатель – в ее минимизации («результатом объективной оценки не довольна ни одна из сторон»). Оценщик не всегда способен противостоять давлению со стороны указанных субъектов, что может явиться причиной искажения итоговой стоимости объекта оценки (преднамеренная манипуляция, например, исходной информацией и расчетными параметрами).

4. Причины случайного непреднамеренного характера. Проведение комплексных расчетов может сопровождаться банальными ошибками математического и технического характера. Например, опечатками, некорректными ссылками в расчетных таблицах, источником которых в т.ч. может являться используемое программное обеспечение как общего, так и специализированного назначения.

4.2. Классификация нарушений

I. В зависимости от характера влияния на итоговую величину стоимости объекта оценки нарушения требований ЗоОД следует разделить на две группы:

- формальные нарушения – нарушения требований ЗоОД, исправление которых не оказывает никакого влияния на итоговую величину стоимости объекта оценки, однако соответствующие требования прямо указаны в ЗоОД (например, в отчете об оценке не указана балансовая стоимость объекта оценки, принадлежащего юридическому лицу, что является обязательным, в соответствии с требованиями ст. 11 Закона об оценке и п.п. «ж» ФСО №3);

- существенные нарушения – нарушения требований ЗоОД, исправление которых приведет (может привести) к существенному изменению итоговой величины стоимости объекта оценки. Крайне важным является использованный в предыдущем предложении оборот «может привести», поскольку из отчета об оценке не всегда однозначно понятно, как повлияет на величину стоимости исправление конкретного нарушения. Более подробно вопрос существенности раскрыт в разделе 4.3.

II. В зависимости от сущности нарушения в экспертной практике выделяют семь типов нарушений в отчетах об оценке – в табл. 7 данные типы рассмотрены на примере отчетов об оценке объектов недвижимости.

Таблица 7.

Классификация нарушений в отчетах об оценке объектов недвижимости

| № п/п | Тип нарушения | Комментарий (пример) |

|---|---|---|

| 1 | Отсутствие существенной информации | Отсутствует информация о:

|

| 2 | Отсутствие обоснования расчетных параметров | Не указан документ, на основании которого в расчетах принята площадь земельного участка.

Не приведено обоснование величины внешнего износа, например, в размере 70%. |

| 3 | Приведение недостоверной информации | Величина операционных расходов оцениваемого типичного объекта недвижимости в разы превышает среднерыночную величину. |

| 4 | Противоречие | По результатам анализа НЭИ сделан вывод, что здание подлежит сносу, при этом в затратном подходе стоимость определена как сумма стоимости прав на земельный участок и затрат на замещение здания за минусом физического износа.

По тексту отчета об оценке указаны три различные структуры площадей многофункционального комплекса: на долю вспомогательных складских помещений приходится 20%, 35% и 50% площадей. Обременение в виде долгосрочного договора по заниженным ставкам аренды учтено только в доходном подходе к оценке. Результат оценки, полученный на основе корректной, с математической точки зрения, корреляционно-регрессионной модели расчета, противоречит данным рынка (например, в связи с нерепрезентативностью выборки объектов-аналогов). |

| 5 | Ошибочная методология | Объектом оценки является многофункциональный комплекс зданий, часть которых находится в процессе строительства, а для части потребуется капитальный ремонт через 2-3 года. При этом в отчете об оценке применен метод прямой капитализации, полезная площадь и ставки аренды для зданий определены на дату оценки. |

| 6 | Математическая ошибка | 2 + 2 = 10 при условии, что отклонение в размере 6 существенно относительно итоговой величины стоимости объекта оценки (см. раздел 4.3).

Отметим, что не все математические ошибки являются нарушением требований ЗоОД. Например, если итоговая величина стоимости объекта оценки составляет миллионы денежных единиц, то указанная выше ошибка в шесть денежных единиц, допущенная, например, при обосновании величины корректировки в одном из подходов, не является нарушением требований ЗоОД, поскольку будет сглажена округлением результатов и не повлияет на итоговую величину стоимости. |

| 7 | Нарушение формальных требований ЗоОД | Прямо указаны в законе, но не оказывают никакого влияния на итоговую величину стоимости объекта оценки. Например, это требования по указанию (ст. 11 Закона об оценке и п.п. «г», «ж» ФСО №3):

|

III. В зависимости от причинно-следственных связей между нарушениями выделяют:

- первичное нарушение – нарушение, наличие которого привело к появлению других связанных с ним нарушений (вторичных);

- вторичное нарушение – нарушение, явившееся следствием первичного нарушения.

- Например, ошибочно определенное наиболее эффективное использование объекта оценки (первичное нарушение) приводит к неверному выбору объектов-аналогов во всех подходах к оценке, неверной величине корректировок и пр. (вторичные нарушения).

Отметим, что подготовка сложных и объемных документов, к которым относятся отчеты об оценке, вообще без каких-либо неточностей и опечаток практически невозможно. Необходимо понимать, что отчет об оценке не является самоцелью и смыслом жизни Оценщика. Отсутствует целесообразность, в т.ч. экономическая, делать из отчета об оценке документ, безукоризненный во всех смыслах (отметим, что необходимость постоянного развития и совершенствования отчета об оценке данным тезисом под сомнение не ставится). Прежде всего, в отчете об оценке важна корректная идентификация объекта оценки, итоговая величина стоимости и ее обоснование. Важно отметить, что стоимость, определенная в отчете об оценке, является только ценовым ориентиром для совершения сделки.

Именно по этой причине в п. 18 ФСО №5 установлено, что технические ошибки, не приводящие к неоднозначному толкованию отчета об оценке и не отразившиеся на стоимости объекта оценки, не являются нарушением требований ЗоОД, а значит, не являются основанием для составления отрицательного экспертного заключения.

4.3. Понятие существенности

Практика экспертизы отчетов об оценке показывает, что для классификации выявленных в отчете об оценке нарушений, а также уровня искажения итоговой величины стоимости необходимо использовать качественные характеристики, прежде всего – «существенность», «значимость». Понятие «существенность» с начала 2000-х годов прочно вошло в правила делового оборота по оценке, экспертизе отчетов об оценке и судебной экспертизе, однако определенные дискуссии о допустимости этого термина в оценочной и экспертной деятельности все еще наблюдаются.

Подробный анализ необходимости и допустимости использования понятия «существенность» при экспертизе отчетов об оценке приведен в [31]. Приведем основные тезисы и результаты данного исследования.

I. При экспертизе отчетов об оценке необходимо использовать понятие «существенность».

Вероятностная природа рыночной стоимости не позволяет ограничиться только четко определенными количественными показателями. Оценочная деятельность осуществляется в социально-экономических системах, для характеристики состояния которых вынужденно используются показатели качественной и вероятностной природы – см. труды Нобелевского лауреата И. Пригожина по теории систем, например, [47].

II. Понятие «существенность» уже широко используется в законодательстве Российской Федерации, в т.ч. регулирующем оценочную деятельность.

В ряде случаев законодатель в силу объективной невозможности однозначно регламентировать процессы в правовой сфере использует разумное количество понятий неопределенного содержания. Сфера гражданского права характеризуется предоставлением субъектам относительно широкой свободы поведения, что находит отражение в создании и функционировании гражданско-правовых норм с качественными оценочными понятиями. В настоящее время понятие «существенность» уже массово используется в российском законодательстве для оценки качественных показателей общественно-экономических систем, например:

- в Гражданском, Уголовном и Налоговом Кодексах;

- в системообразующих законах (например, в Федеральном законе «Об акционерных обществах», «О несостоятельности (банкротстве)», «О банках и банковской деятельности», «О государственной гражданской службе РФ», «О государственной судебно-экспертной деятельности в РФ»);

- в ЗоОД (ст. 11, 14 Закона об оценке; п. 5, 13 ФСО №3 [8], а также п. 7, 18, 19 ФСО №1 и п. 4, 8, 12 ФСО №3 в старых редакциях [5] и [9]);

- система «Консультант Плюс» выдает десятки тысяч результатов поиска различных форм слова «существенность», в т.ч. в разделах «Законодательство», «Законопроекты», «Международные правовые акты», «Технические нормы и правила.

Строительство». Наличие результатов поиска в разделе «Законопроекты» говорит о том, что практика использования понятия «существенность» сохранится в будущем. Обратим внимание, что в законодательстве также массово используются другие понятия со схожим смыслом, например, «значительно».

Наиболее часто понятие «существенность» используется для характеристики нарушения и изменения – именно тех показателей, для описания которых его используют при экспертизе отчетов об оценке. В частности, в данном контексте анализируемое понятие использовано в законе о государственной судебно-экспертной деятельности, который может рассматриваться в качестве своеобразного «родителя» для ФСО №5. Таким образом, использование понятия «существенность» при экспертизе отчетов об оценке допустимо и оправданно.

III. Наиболее распространенным подходом при определении критерия существенности является указание на изменение управлеческого решения (изменение действия или его последствия).

Анализ российского законодательства показывает, что в подавляющем большинстве случаев, в т.ч. и в корпоративном праве, критерии существенности не установлены. В табл. 8 описаны несколько критериев, которые, скорее как исключение, встречаются в законодательстве.

Таблица 8.

Примеры критериев существенности

| № п/п | Критерий | Комментарий |

|---|---|---|

| 1 | Заблуждение | Сделка, совершенная под влиянием заблуждения, имеющего существенное значение, может быть признана судом недействительной по иску стороны, действовавшей под влиянием заблуждения (ст. 178 ГК РФ). Гражданское законодательство ограничивает понятие существенного заблуждения случаями заблуждения в характере (природе) сделки, тождестве предмета сделки и таких качествах предмета, которые значительно снижают возможности его использования по назначению. |

| 2 | Изменение обстоятельств | Признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях (ст. 451 ГК РФ). |

| 3 | Обстоятельство | Существенным для дела обстоятельством может быть признано указанное в заявлении вновь обнаруженное обстоятельство, которое не было и не могло быть известно заявителю, неоспоримо свидетельствующее о том, что если бы оно было известно, то это привело бы к принятию другого решения (п. 4 Постановление Пленума ВАС от 30.06.2011 г. № 52). |

| 4 | Влияние | Под существенным влиянием […] понимаются возможность определять решения, принимаемые органами управления юридического лица, условия ведения им предпринимательской деятельности […], назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа юридического лица, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета) юридического лица (ст. 4 Закона о банках). |

Видно, что при определении критерия существенности наиболее распространенным подходом является указание на изменение управлеческого решения (изменение действия или его последствия). При этом встречаются вариации: приведение закрытого или открытого перечня признаков, определяющих критерий.

Применительно к экспертизе отчетов об оценке целесообразно отказаться от перечисления условно бесконечного множества ситуаций и признаков в пользу механизма их идентификации – изменения управленческого решения, для принятия которого производится оценка.

IV. Уровень существенности зависит от параметров конкретной оценочной ситуации (характеристик объекта оценки и рыночной конъюнктуры).

В оценочной деятельности возникают неразрешимые сложности с законодательным закреплением конкретного уровня существенности. Данные сложности связаны с вероятностной природой рыночной стоимости, которая обусловлена следующими аспектами [45]:

- объектный (разные объекты оценки) – чем сложнее объект с точки зрения количества и влияния ценообразующих факторов, формирующих его стоимость, тем выше вариативность формирования рыночной стоимости, на которую оказывает влияние совокупность отдельных ценообразующих элементов. Разброс цен будет выше для объектов, ограниченно представленных на рынке, имеющих большее количество ценоообразующих параметров, более сложную зависимость стоимости от значений ценообразующих параметров;

- рыночный (разная рыночная конъюнктура) – совокупность параметров, характеризующих неидеальность рынка объекта оценки (соотношение спроса и предложения, непрозрачность рынка, ожидания, возможности и стратегии участников рынка и т.д. [46], [45]). На депрессивных рынках, а также на рынках с ограниченным числом объектов (сложные объекты) разброс цен обычно выше. Отметим, что рыночная конъюнктура может динамично изменяться во времени. Например, на пике экономического кризиса 2008-2009 годов погрешность оценки типовых квартир в крупных городах возросла до 20-30% с докризисного уровня в 2-5%;

- оценочный (разные исходные данные и методы расчета) – совокупность погрешности исходных данных, методов расчета, а также субъективной погрешности, вносимой Оценщиком.

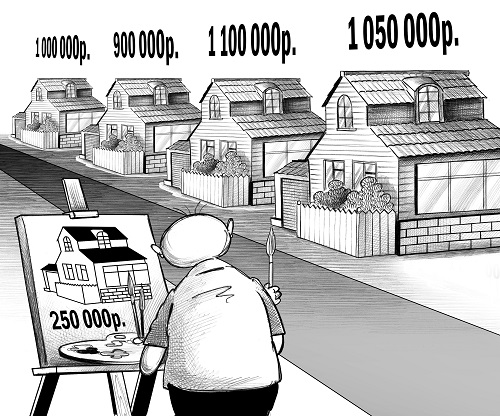

Приведем несколько примеров того, как нарушение, исправление которого приведет к изменению итоговой величины стоимости на 5%, может являться существенным или не быть таковым.

- Пример 1. Предполагаемым использованием результатов оценки является принятие решения о совершении сделки купли-продажи крупного имущественного комплекса, включающего сотни тысяч квадратных метров зданий и сотни сооружений. Указанное нарушение, скорее всего, не будет являться существенным, поскольку его влияние ниже погрешности расчетов.

- Пример 2. Предполагаемым использованием результатов оценки является принятие решения о выдаче ипотечного кредита на покупку стандартной двухкомнатной квартиры в г. Москве в стабильной экономической ситуации (типичный объект на развитом рынке). Указанное нарушение, скорее всего, будет являться существенным, поскольку превышает погрешность расчетов (или сопоставимо с ним).

Рис. 14. Существенность погрешности (∆ =2) в различных ситуациях

Примеры показывают, что уровень существенности не может являться константой. Аналогичная позиция закреплена и в смежных областях права:

- в п. 4 Правила (стандарта) №4 «Существенность в аудите» установлено, что «аудитор оценивает то, что является существенным, по своему профессиональному суждению»;

- в Международных стандартах финансовой отчетности также единый уровень существенности не установлен, в каждой конкретной ситуации он определяется по-разному. Определяющим фактором при анализе существенности статьи отчетности может быть [28]: размер статьи, ее природа, комбинация этих двух факторов.

Становится понятным, что уровень существенности для каждой конкретной ситуации (сделки) могут определить только те субъекты, которые достаточно осведомлены о ее предмете и специфике, т.е. участники предполагаемой сделки. Под участниками сделки в данном случае следует понимать не только стороны сделки, но также других субъектов, чьи интересы данной сделкой затрагиваются, и консультантов. На практике учесть мнение всех участников для определения консолидированного уровня существенности не представляется возможным, поскольку, во-первых, не все участники готовы высказывать свое мнение, а, во-вторых, процедура согласования может потребовать недопустимо много временных и финансовых ресурсов. В реальной оценочной практике уровень существенности может быть определен заказчиком экспертизы (оценки) совместно с Экспертом и/или Оценщиком.

В нормативных документах, регулирующих экспертизу отчетов об оценке, должны быть описаны единые критерии, принципы и методы установления уровня существенности. Можно сформулировать следующие качественные границы существенности:

- не существенно – не оказывает никакого влияния на итоговую величину стоимости объекта оценки; влияние на итоговую величину рыночной стоимости меньше погрешности расчетов или нивелируется на уровне округления результатов;

- существенно – может быть нанесен ущерб в результате совершения сделки или принятия управленческого решения по цене, определенной в отчете об оценке.

Для объектов недвижимости на стабильном рынке в первом приближении можно определить уровни существенности, показанные в табл. 9. Обратим внимание, что в большинстве случаев кризисные явления сопровождаются повышением волатильности, что приводит к расширению указанных уровней.

Таблица 9.

Примеры уровня существенности, % от итоговой стоимости объекта оценки

| Оборачиваемость объектов (тип объектов) | ||||

| Развитость рынка | низкая (депрессивные регионы; объекты на значительном удалении от региональных центров) | 30 | 20 | 15 |

| средняя (региональные центры) | 25 | 15 | 10 | |

| высокая (города-миллионники, крупные городские агломерации) | 20 | 10 | 5 |

Источник информации – свыше 20 000 отчетов об оценке, на которые были выданы экспертные заключения в СРОО и Росимуществе в период с 2002 по 2015 годы [45].

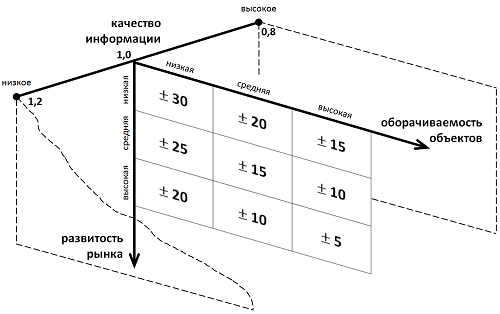

Существенность в оценочной и экспертной деятельности связана с возможными интервалами, в которых может лежать итоговая величина стоимости объекта оценки, применительно к оценке недвижимости данное положение отражено в п. 30 ФСО №7. Данные интервалы в т.ч. зависят от качества (детализации) информации, использованной при проведении оценки (рис. 15). Два отчета об оценке могут соответствовать требованиям ЗоОД и основываться на информации разной

- детализации, естественно, с учетом основополагающего принципа существенности. Приведем пример:

- первый отчет об оценке – в доходном подходе величина операционных расходов типичного офисного помещения определена как середина соответствующего рыночного диапазона (40 – 60 ден.ед./кв.м/ед.времени 50 ден.ед./кв.м/ед.времени);

- второй отчет об оценке – на основе детальной информации о параметрах эксплуатации объекта оценки текущим собственником Оценщик обоснованно рассчитывает величину операционных расходов в размере 55 ден.ед./кв.м/ед.времени.

Например, это может быть связано с повышенными потерями тепла в связи с особенностями заполнения оконных проемов и может быть отслежено по счетчикам системы отопления. Отметим, что рассчитанная величина также лежит внутри рыночного диапазона данного параметра.

Влияние качества (детализации) информации оценивается на уровне 0,8 – 1,2 от диапазона стоимости, обусловленного прочими критериями. Итоговый интервал может быть определен как произведение интервала стоимости по критериям «развитость рынка» и «оборачиваемость объектов» на значение критерия «качество информации».

Рис. 15. 3D-матрица интервалов стоимости

Принятие решения о выдаче отрицательного заключения должно учитывать взаимное влияние выявленных нарушений. Например, при оценке типичной квартиры эконом-класса:

- допущена одна ошибка, устранение которой приведет к повышению стоимости на 1% – данная ошибка не является основанием для выдачи отрицательного заключения, поскольку искажение стоимости несущественно;

- допущено десять одинаково направленных ошибок, при этом исправление каждой из них приведет к повышению стоимости на 1% – суммарное искажение стоимости является существенным (равно или даже превышает 10% за счет мультипликативного влияния корректировок), что может являться основанием для выдачи отрицательного экспертного заключения.

Для предотвращения возможных злоупотреблений со стороны Эксперта в экспертном заключении целесообразно указывать принятый для данной конкретной экспертизы уровень существенности. После адекватного развития методической базы экспертизы соответствующее требование должно быть закреплено в ЗоОД.

Отметим, что еще в 2009-2010 годах Рабочая группа по экспертизе отчетов об оценке под руководством К.Е. Калинкиной [99] предлагала в профильном ФСО и методических рекомендациях использовать понятие «существенность» для характеристики нарушений.

4.4. Инструменты искажения стоимости

Под искажением рыночной стоимости понимается отклонение величины стоимости, определенной в отчете об оценке, от ее наиболее вероятного значения и рыночного диапазона цен – табл. 10.

Таблица 10.

Классификация искажений стоимости

| Преднамеренное | Непреднамеренное | |

|---|---|---|

| Грубое | простая экспертиза | |

| «Ювелирное» | сложная экспертиза | x |

Грубое искажение – манипулирование единственным ценообразующим параметром (незначительным числом параметров), при котором относительное искажение ценообразующего параметра существенно (как правило, сопоставимо с относительным искажением итоговой величины стоимости объекта оценки). Например, ошибка в общей площади оцениваемого земельного участка в 10 раз искажает стоимость объекта оценки в 10 раз.

«Ювелирное» искажение – комплексное манипулирование совокупностью взаимосвязанных ценообразующих параметров, при котором (см. раздел 4.5, табл. 13, 14):

- отклонение каждого отдельно взятого ценообразующего параметра от его достоверной величины незначительно, однако искажение итоговой величины стоимости является существенным;

- направление искажения большинства из ценообразующих параметров таково, что оно приводит к искажению итоговой величины стоимости в одну и ту же сторону.

Обычно наиболее легко выявляется непреднамеренное грубое искажение – например, арифметическая ошибка, из-за которой величина ставки арендной платы возросла с 2 000 руб./кв.м/год до 20 000 руб./кв.м/год.

Неумышленных ювелирных искажений не бывает. В отчете об оценке могут содержаться умышленно допущенные искажения различной направленности, однако большинство искажений будут однонаправленными (в том направлении, которое искажает итоговую величину стоимости объекта оценки в «нужную» сторону).

Под инструментом искажения стоимости понимается средство, приведшее к искажению стоимости (конкретное действие или бездействие Оценщика). Приведем несколько примеров:

- действие Оценщика – целенаправленный отбор информации, удовлетворяющей установленным критериям (например, максимально низкие цены, ставки аренды);

- бездействие Оценщика – непроведение проверки используемой в расчетах информации на предмет соответствия принципам достаточности и достоверности.

Рис. 16. Инструменты искажения стоимости в действии

Инструменты искажения стоимости в отчетах об оценке могут быть сгруппированы следующим образом:

- недостаточная или недостоверная идентификация (описание) объекта оценки;

- избирательное использование рыночных данных;

- избирательное использование методологии;

- прямое искажение параметров.

В табл. 11 приведены основные инструменты искажения стоимости по разделам отчета об оценке объектов недвижимости.

Таблица 11.

Основные инструменты искажения стоимости

| Раздел отчета | Примеры инструментов искажения стоимости (факторы, на которые оказывается воздействие) |

|---|---|

| Описание объекта оценки |

|

| Допущения и ограничения | 5. Установление допущений, противоречащих ЗоОД или рыночным данным (здравому смыслу).

Дополнительно см. комментарий после таблицы. |

| Анализ рынка | 6. Предвзятый подход к выбору источников информации.

7. Целенаправленный отбор информации, удовлетворяющей установленным критериям (например, максимально низкие цены, ставки аренды, коэффициенты капитализации, операционные расходы, затраты на строительство/ремонт, недозагрузка). |

| НЭИ | 8. Излишне оптимистическое/пессимистическое позиционирование объекта оценки на рынке. |

| Сравнительный подход к оценке | 9. Выбор объектов-аналогов:

10. Описание объектов-аналогов:

11. Внесение корректировок и проведение расчетов в целом, например, (дополнительно к описанным ранее):

|

| Затратный подход к оценке | Дополнительно к инструментам, описанным в сравнительном подходе к оценке:

12.Использование устаревших статистических данных по затратам на замещение/воспроизводство, которые не сопоставимы с рыночной конъюнктурой, в т.ч. по причине научно-технического прогресса. 13. Неправильный выбор объекта-аналога для определения величины затрат на замещение / воспроизводство. 14. Начисление износов и устареваний при отсутствии их признаков (например, начисление экономического износа без обоснования его природы, см. приложение 2). 15. Неучет взаимного влияния износов и устареваний (использование аддитивной модели расчета вместо мультипликативной). 16. Использование устаревших статистических данных по затратам на замещение/воспроизводство, которые не сопоставимы с рыночной конъюнктурой, в т.ч. по причине научно-технического прогресса. 17. Предвзятое обоснование величины прибыли предпринимателя. 18. Некорректный учет стоимости прав на земельный участок (см. инструменты сравнительного и доходного подходов). |

| Доходный подход к оценке | Дополнительно к инструментам, описанным в сравнительном подходе к оценке:

19. Несоответствие базы ставки арендной платы за объекты-аналоги и базы, для которой данная величина была применена к объекту оценки (например, ставка арендной платы за общую площадь применена к полезной площади объекта оценки или наоборот; ставка рассчитана без учета затрат на оплату коммунальных услуг, при этом денежный поток дополнительно очищается от этих же затрат). 20. Предвзятый прогноз составляющих денежного потока (доходы / расходы). 21. Несопоставимость вида денежного потока, а также вида объекта оценки и ставки дисконтирования/коэффициента капитализации (например, посленалоговый денежный поток и доналоговый коэффициент капитализации). 22. Предвзятый подход к определению ставки дисконтирования и/или коэффициента капитализации. |

| Согласование результатов | 23. Несопоставимость результатов, например:

24. Предвзятое обоснование весов результатов, полученных с применением различных подходов и/или методов оценки. |

Рис. 17. Рисованный аналог

В ряде случаев в качестве инструмента искажения стоимости могут выступать опечатки – когда они вводят в заблуждение пользователя отчета об оценке относительно объекта оценки или итоговой величины его стоимости. Например, опечатка в адресе оцениваемого объекта недвижимости на титульном листе и/или в итоговой величине стоимости в разделе «Основные факты и выводы».

Следует различать технические опечатки, не оказывающие никакого влияния на итоговую величину стоимости объекта оценки, и нарушения требований ЗоОД. Например, в отчете об оценке указано 2 х 2 = 5:

- если в дальнейших расчетах использовано корректное значение «4» – это опечатка, не оказывающая влияния на итоговую величину стоимости объекта оценки;

- если в дальнейших расчетах использовано значение «5» – это нарушением требований ЗоОД может являться, если оказывает существенное влияние на итоговую величину стоимости объекта оценки (с учетом основополагающего приципа существенности, см. раздел 4.3).

Рис. 18. Каждому инструменту искажения стоимости – свой инструмент экспертизы

Допущение – гипотеза или предположение относительно свойств объекта оценки и/или внешних условий, которые невозможно однозначно установить или которые отличаются от фактического состояния дел («оценка производится в предположении …»).

Допущения не могут относиться к свойствам (условиям) рынка. В противном гиперболизированном случае возможна ситуация, когда в задании на оценку появится следующее допущение: ~ «Оценить рыночную стоимость объекта оценки при условии, что на рынке аналогичные объекты стоят 100 рублей».

Пример ошибочного допущения. Объектом оценки является земельный участок, выходящий к «большой воде». Часть земельного участка попадает в водоохранную зону. Оценщик делает ошибочное допущение о том, что часть земельного участка, попадающая в водоохранную зону, не имеет полезности, т.к. на ней нельзя ничего строить. На основании данного «допущения» из расчетов исключается соответствующая часть земельного участка.

Ограничение (ограничительное условие) – это декларация Оценщика о явном снятии с себя ответственности в случае совершения указанными субъектами определенных действий или наступления определенных обстоятельств.

4.5. Примеры искажения

Пример 1. Метод капитализации

Рассмотрим экспертизу фрагмента отчета об оценке встроенных помещений (табл. 12) в случае, когда Эксперту из анализа рынка, представленного в отчете об оценке или проведенного самостоятельно. Известна следующая информация:

диапазоны ключевых параметров расчета стоимости по методу капитализации для объектов-аналогов;

диапазон рыночных цен на объекты, максимально сопоставимые с объектом оценки (ближайшие аналоги из анализа рынка).

Таблица 12.

Примеры искажения стоимости в методе капитализации

| Показатель | Значение |

|---|---|

|

Рыночные данные |

|

| Цена продажи максимально сопоставимых помещений (ближайшие аналоги), ед./кв.м. | 1 900 – 2 100 |

| Ставка арендной платы объектов-аналогов с учетом операционных расходов, ед./кв.м/год | 300 – 350 |

| Операционные расходы объектов-аналогов, ед./кв.м/год | 50 – 100 |

| Недозагрузка объектов-аналогов (kНЗ), % | 11 – 14 |

| Коэффициент капитализации объектов-аналогов (R), % | Текст ячейки |

|

Пример 1: расчет при «грубом» искажении |

|

| Ставка арендной платы с учетом операционных расходов, ед./кв.м/год | 460 |

| Операционные расходы, ед./кв.м/год | 75 |

| Недозагрузка, % | 5 |

| </math> C=frac{CHOD}R=frac{APtimes(1-K_{NZ})-OP}R=frac{460times0,95-75}{0,125}approx2900 </math> | |

|

Пример 2: расчет при «ювелирном» искажении |

|

| Ставка арендной платы с учетом операционных расходов, ед./кв.м/год | 355 |

| Операционные расходы, ед./кв.м/год | 45 |

| Недозагрузка, % | 2 |

| Коэффициент капитализации, % | 10,5 |

|

|

|

Пример 3: для обсуждения |

|

| Ставка арендной платы с учетом операционных расходов, ед./кв.м/год | 345 |

| Операционные расходы, ед./кв.м/год | 55 |

| Недозагрузка, % | 4 |

| Коэффициент капитализации, % | 11,5 |

|

Комментарий:

п

- ример 1 – грубое искажение стоимости вызвано явно заметным завышением величины принятой в расчетах ставки арендной платы относительно рыночного диапазона (460 ед./кв.м/год при рыночном диапазоне 300-350 ед./кв.м/год);

- пример 2 – «ювелирное» искажение стоимости вызвано комплексным воздействием на совокупность параметров расчета, при котором отклонение каждого из них относительно рыночного диапазона незначительно;

- пример 3 – требует более детального анализа, в т.ч. рыночных данных. Важным является факт однонаправленного искажения группы параметров (искажение каждого из параметров приводит к искажению итоговой величины стоимости в одном и том же направлении). Практика показывает, что на рынке не встречаются объекты, все ценообразующие параметры которых смещены к одной границе рыночного диапазона. Например, максимальная ставка арендной платы, как правило, не сочетается с минимальной величиной операционных расходов.

Пример 2. Метод дисконтирования денежных потоков

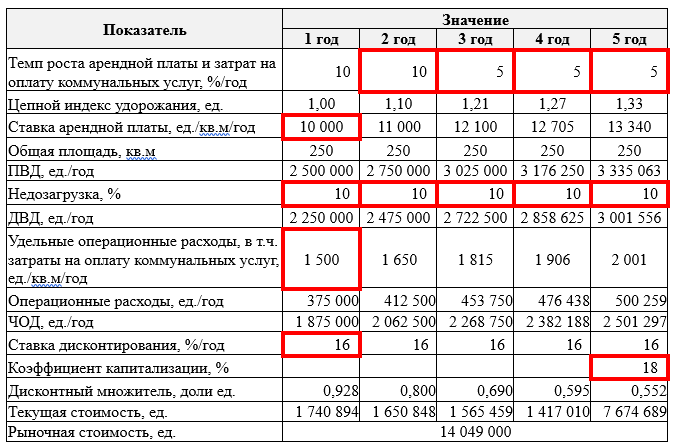

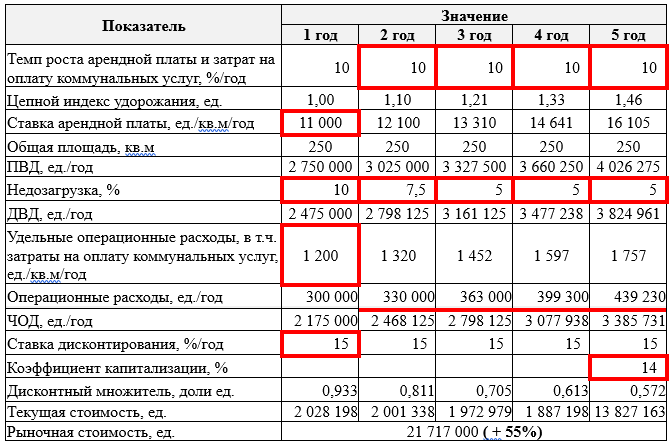

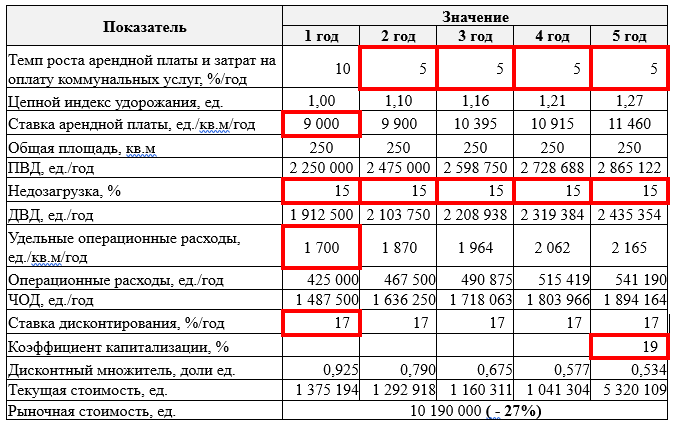

При увеличении сложности расчетной модели, повышается количество доступных инструментов искажения стоимости, а значит – возрастает возможность манипуляции стоимостью. Для примера рассмотрим классическую модель оценки коммерческой недвижимости с применением метода дисконтирования денежных потоков (табл. 13).

Таблица 13.

Исходная модель расчета

В табл. 13 выделены параметры, величина которых наиболее часто подвергается манипулированию – табл. 14, 15.

Таблица 14.

Искажение параметров с целью создания стоимости

Таблица 15.

Искажение параметров с целью уничтожения стоимости

Из табл. 14-15 видно, что незначительная манипуляция отдельными параметрами модели привела к существенному изменению итоговой величины стоимости объекта оценки в диапазоне от – 27% до + 55%.

Пример 3. Определение затрат на замещение

Рассмотрим оценку многоуровневого торгового комплекса, на надземных этажах которого расположены торговые помещения, а в подземной части – паркинг. Укрупненный расчет величины затрат на замещение показан в табл. 16.

Таблица 16.

Расчет затрат на замещение

| Параметр | Значение | Источник информации (комментарий) |

|---|---|---|

| Объем надземной части (магазин), куб.м | 29 500 | |

| Объем надземной части (магазин), куб.м | 44 400 | |

| Затраты на замещение надземной части, руб./куб.м | 5 073,03 | Ко-Инвест 2007; ОЗ.8.3.035 – отдельно стоящий магазин |

| Затраты на замещение надземной части, руб./куб.м | 2 092,07 | Ко-Инвест 2007; ОЗ.9.3.088– отдельно стоящий подземный паркинг |

| Затраты на замещение комплекса в уровне цен 2007 года, тыс.руб. | 242 542 | |

| Индекс пересчета в уровень цен на дату оценки | 1,813 | Госкомстат |

| Коэффициент, учитывающий НДС | 1,18 | |

| Затраты на подключение к инженерным коммуникациям, тыс.руб. | 36 000 | |

| Итого затраты на замещение с учетом НДС, тыс.руб. | 554 880 |

Использованы данные по объектам-аналогам, которые представляют собой отдельно стоящие объекты. При этом объект оценки является составным объектом, в котором роль «крыши» подземного паркинга выполняют надземные этажи, а роль фундамента надземной части частично выполняет подземный паркинг. В подобных случаях суммарные затраты на строительство могут быть меньше, чем при строительстве двух отдельных объектов, на 5-15%.

Навигация по Учебнику: вводные положения, законодательство, международный опыт, методология , заключение, специфика бизнес, специфика кадастр, специфика активы , ошибки, приложения

Что такое стандартная ошибка оценки? (Определение и пример)

17 авг. 2022 г.

читать 3 мин

Стандартная ошибка оценки — это способ измерения точности прогнозов, сделанных регрессионной моделью.

Часто обозначаемый σ est , он рассчитывается как:

σ est = √ Σ(y – ŷ) 2 /n

куда:

- y: наблюдаемое значение

- ŷ: Прогнозируемое значение

- n: общее количество наблюдений

Стандартная ошибка оценки дает нам представление о том, насколько хорошо регрессионная модель соответствует набору данных. Особенно:

- Чем меньше значение, тем лучше соответствие.

- Чем больше значение, тем хуже соответствие.

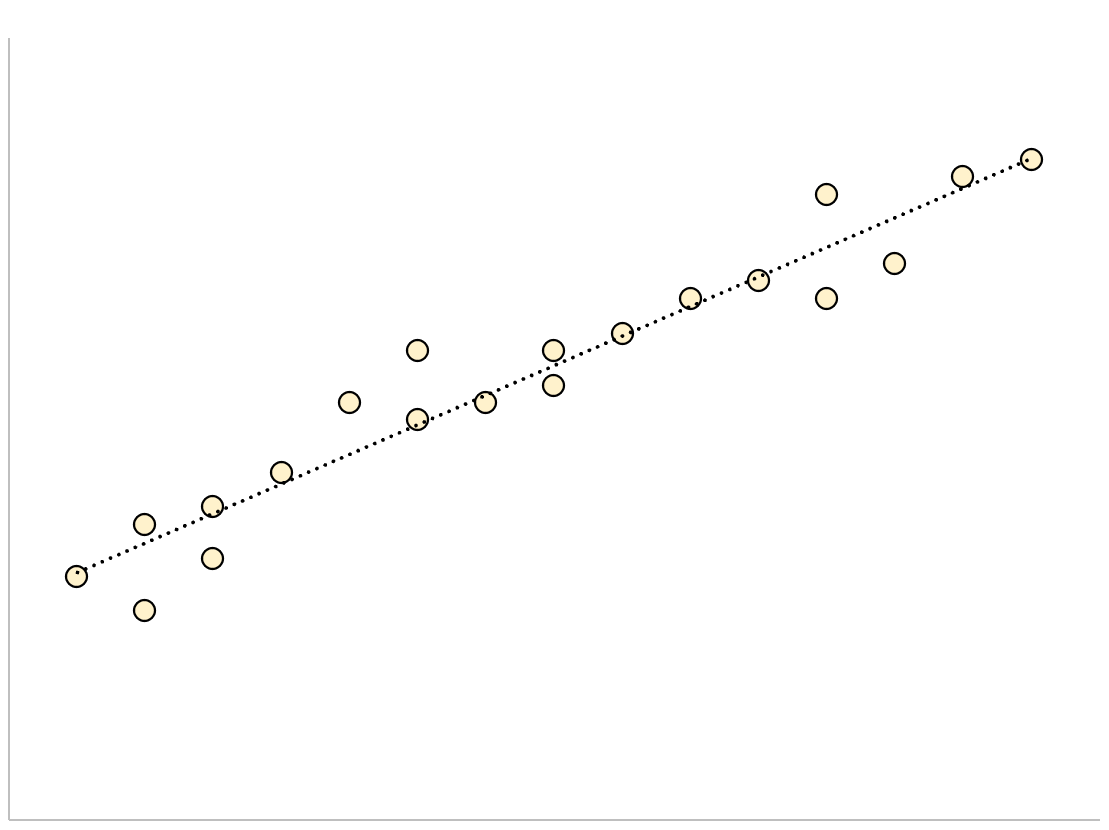

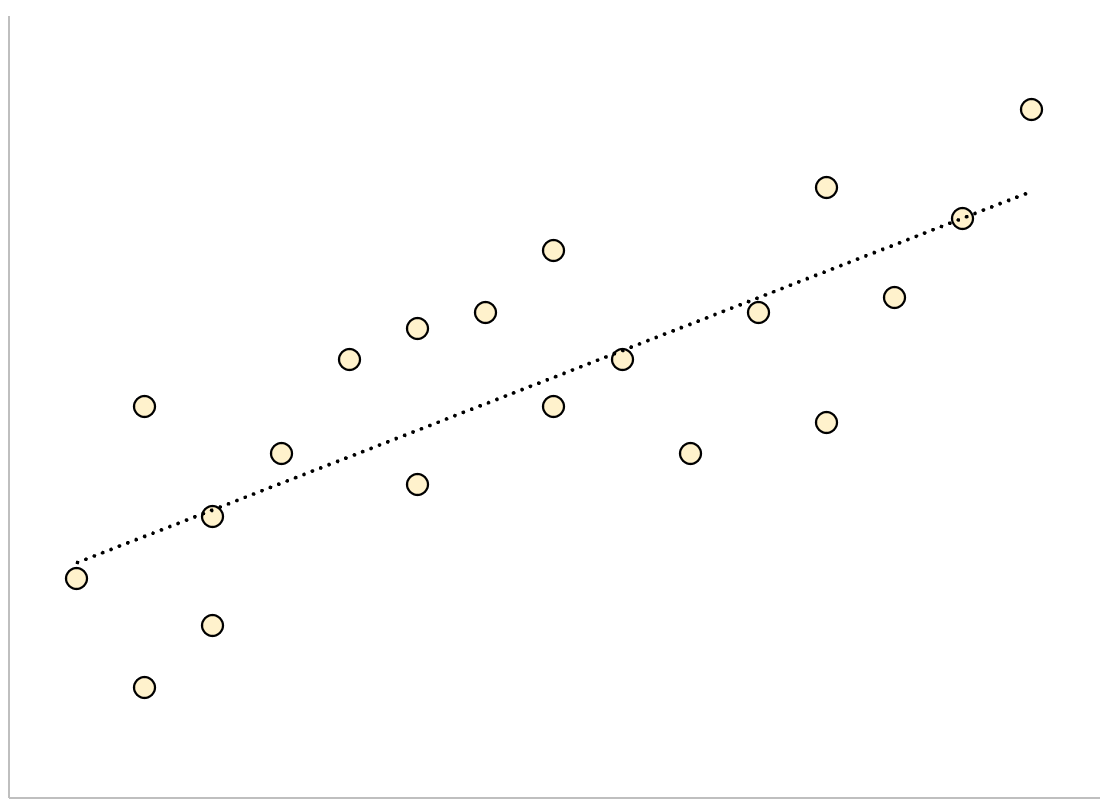

Для регрессионной модели с небольшой стандартной ошибкой оценки точки данных будут плотно сгруппированы вокруг предполагаемой линии регрессии:

И наоборот, для регрессионной модели с большой стандартной ошибкой оценки точки данных будут более свободно разбросаны по линии регрессии:

В следующем примере показано, как рассчитать и интерпретировать стандартную ошибку оценки для регрессионной модели в Excel.

Пример: стандартная ошибка оценки в Excel

Используйте следующие шаги, чтобы вычислить стандартную ошибку оценки для регрессионной модели в Excel.

Шаг 1: введите данные

Сначала введите значения для набора данных:

Шаг 2: выполните линейную регрессию

Затем щелкните вкладку « Данные » на верхней ленте. Затем выберите параметр « Анализ данных» в группе « Анализ ».

Если вы не видите эту опцию, вам нужно сначала загрузить пакет инструментов анализа .

В появившемся новом окне нажмите « Регрессия », а затем нажмите « ОК ».

В появившемся новом окне заполните следующую информацию:

Как только вы нажмете OK , появится вывод регрессии:

Мы можем использовать коэффициенты из таблицы регрессии для построения оценочного уравнения регрессии:

ŷ = 13,367 + 1,693 (х)

И мы видим, что стандартная ошибка оценки для этой регрессионной модели оказывается равной 6,006.Проще говоря, это говорит нам о том, что средняя точка данных отклоняется от линии регрессии на 6,006 единицы.

Мы можем использовать оценочное уравнение регрессии и стандартную ошибку оценки, чтобы построить 95% доверительный интервал для прогнозируемого значения определенной точки данных.

Например, предположим, что x равно 10. Используя оценочное уравнение регрессии, мы можем предсказать, что y будет равно:

ŷ = 13,367 + 1,693 * (10) = 30,297

И мы можем получить 95% доверительный интервал для этой оценки, используя следующую формулу:

- 95% ДИ = [ŷ – 1,96*σ расч ., ŷ + 1,96*σ расч .]

Для нашего примера доверительный интервал 95% будет рассчитываться как:

- 95% ДИ = [ŷ – 1,96*σ расч ., ŷ + 1,96*σ расч .]

- 95% ДИ = [30,297 – 1,96*6,006, 30,297 + 1,96*6,006]

- 95% ДИ = [18,525, 42,069]

Дополнительные ресурсы

Как выполнить простую линейную регрессию в Excel

Как выполнить множественную линейную регрессию в Excel

Как создать остаточный график в Excel

Имея

прямую регрессии, необходимо оценить

насколько сильно точки исходных данных

отклоняются от прямой регрессии. Можно

выполнить оценку разброса, аналогичную

стандартному отклонению выборки. Этот

показатель, называемый стандартной

ошибкой оценки, демонстрирует величину

отклонения точек исходных данных от

прямой регрессии в направлении оси Y.

Стандартная ошибка оценки (![]() )

)

вычисляется по следующей формуле.

![]()

Стандартная

ошибка оценки измеряет степень отличия

реальных значений Y от оцененной величины.

Для сравнительно больших выборок следует

ожидать, что около 67% разностей по модулю

не будет превышать

![]()

и около 95% модулей разностей будет не

больше 2![]() .

.

Стандартная

ошибка оценки подобна стандартному

отклонению. Ее можно использовать для

оценки стандартного отклонения

совокупности. Фактически

![]()

оценивает стандартное отклонение

![]()

слагаемого ошибки

![]()

в статистической модели простой линейной

регрессии. Другими словами,

![]()

оценивает общее стандартное отклонение

![]()

нормального распределения значений Y,

имеющих математические ожидания

![]()

для каждого X.

Малая

стандартная ошибка оценки, полученная

при регрессионном анализе, свидетельствует,

что все точки данных находятся очень

близко к прямой регрессии. Если стандартная

ошибка оценки велика, точки данных могут

значительно удаляться от прямой.

2.3 Прогнозирование величины y

Регрессионную

прямую можно использовать для оценки

величины переменной Y

при данных значениях переменной X. Чтобы

получить точечный прогноз, или предсказание

для данного значения X, просто вычисляется

значение найденной функции регрессии

в точке X.

Конечно

реальные значения величины Y,

соответствующие рассматриваемым

значениям величины X, к сожалению, не

лежат в точности на регрессионной

прямой. Фактически они разбросаны

относительно прямой в соответствии с

величиной

![]() .

.

Более того, выборочная регрессионная

прямая является оценкой регрессионной

прямой генеральной совокупности,

основанной на выборке из определенных

пар данных. Другая случайная выборка

даст иную выборочную прямую регрессии;

это аналогично ситуации, когда различные

выборки из одной и той же генеральной

совокупности дают различные значения

выборочного среднего.

Есть

два источника неопределенности в

точечном прогнозе, использующем уравнение

регрессии.

-

Неопределенность,

обусловленная отклонением точек данных

от выборочной прямой регрессии. -

Неопределенность,

обусловленная отклонением выборочной

прямой регрессии от регрессионной

прямой генеральной совокупности.

Интервальный

прогноз значений переменной Y

можно построить так, что при этом будут

учтены оба источника неопределенности.

Стандартная

ошибка прогноза

![]()

дает меру вариативности предсказанного

значения Y

около истинной величины Y

для данного значения X.

Стандартная ошибка прогноза равна:

Стандартная

ошибка прогноза зависит от значения X,

для которого прогнозируется величина

Y.

![]()

минимально, когда

![]() ,

,

поскольку тогда числитель в третьем

слагаемом под корнем в уравнении будет

0. При прочих неизменных величинах

большему отличию соответствует большее

значение стандартной ошибки прогноза.

Если

статистическая модель простой линейной

регрессии соответствует действительности,

границы интервала прогноза величины Y

равны:

![]()

где

![]()

— квантиль распределения Стьюдента с

n-2 степенями свободы (![]() ).

).

Если выборка велика (![]() ),

),

этот квантиль можно заменить соответствующим

квантилем нормального распределения.

Например, для большой выборки 95%-ный

интервал прогноза задается следующими

значениями:

![]()

Завершим

раздел обзором предположений, положенных

в основу статистической модели линейной

регрессии.

-

Для

заданного значения X генеральная

совокупность значений Y имеет нормальное

распределение относительно регрессионной

прямой совокупности. На практике

приемлемые результаты получаются

и

тогда, когда значения Y имеют

нормальное распределение лишь

приблизительно. -

Разброс

генеральной совокупности точек данных

относительно регрессионной прямой

совокупности остается постоянным всюду

вдоль этой прямой. Иными словами, при

возрастании значений X в точках данных

дисперсия генеральной совокупности

не увеличивается и не уменьшается.

Нарушение этого предположения называется

гетероскедастичностью. -

Слагаемые

ошибок

независимы между собой. Это предположение

определяет случайность выборки точек

Х-Y.

Если точки данных X-Y

записывались в течение некоторого

времени, данное предположение часто

нарушается. Вместо независимых данных,

такие последовательные наблюдения

будут давать серийно коррелированные

значения. -

В

генеральной совокупности существует

линейная зависимость между X и Y.

По аналогии с простой линейной регрессией

может рассматриваться и нелинейная

зависимость между X и У. Некоторые такие

случаи будут обсуждаться ниже.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ошибки оценщиков

Классификация ошибок, допускаемых при составлении отчетов об оценке

(на примере отчета об оценке здания)

1. Несоблюдение формальные требований по

- оформлению отчета об оценке (например, отчет не прошит, не подписан, не содержит обязательных разделов);

- по содержанию отчета об оценке (например, не указан ОГРН Заказчика оценки и дата его присвоения).

2. При описании объекта:

- искажение прав и обременений, разрешенное использование земельного участка;

- искажение привлекательности места расположения,

- искажение строительно-технических характеристик;

- искажение экономических характеристик (например, затрат на эксплуатацию, кадастровой стоимости);

- искажение степени строительной готовности;

- искажение технического состояния.

3. В разделе «Анализ рынка объекта оценки»:

- искажение основных ценовых показателей (цен, ставок аренды, ставок капитализации, операционных расходов, затрат на замещение/воспроизводство);

- отсутствие информации по ключевым параметрам расчета.

4. При анализе наиболее эффективного использования (НЭИ):

- использование излишне оптимистических или пессимистических прогнозов (строительство, реконструкция и снос);

- использование результатов анализа НЭИ при расчете в отдельных подходах оценки.

5. В затратном подходе к оценке:

- искажение стоимости прав на земельный участок;

- искажение величины затрат на замещение/воспроизводство улучшений;

- искажение величины прибыли предпринимателя;

- искажение степени строительной готовности;

- искажение величины физического износа, функционального и внешнего устаревания;

- отсутствие обоснования ключевых параметров расчета.

6. В сравнительном подходе к оценке:

- ошибки аналогов — несопоставимые, неописанные, искаженные, нереальные, выборочные;

- ошибки корректировок — необоснованные, искаженные, ошибка направления внесения корректировок, не соответствующие результатам анализа рынка;

- отсутствие обоснования ключевых параметров расчета.

7. В доходном подходе к оценке:

- излишне оптимистические или пессимистические прогнозы;

- искаженние ставки аренды;

- искажение недозагрузки и прочих потерь дохода;

- искажение операционных расходов;

- искажение величины первоначальных затрат на сдачу объекта в аренду;

- несоответствие величины ставки дисконтирования и коэффициента капитализации рыночной конюнкруте;

- искажение стоимости реверсии;

- отсутствие обоснования ключевых параметров расчета.

8. При согласовании результатов:

- несопоставимость результатов (затратный без земли, разное НЭИ, разбросы значений, наличие НДС);

- необоснованность весов.

Для самостоятельной проверки отчета об оценке перед сдачей его заказчику оценки или направлении на экспертизу рекомендуется воспользоваться сводной таблицей с требованиями законодательства к содержанию и оформлению отчета об оценке, содержащую полезные комментарии и смысловые акценты.

В процедурах оценки персонала часто случаются ошибки. Наталья Чухрова, бизнес-коуч, методолог по разработке современных программ обучения, в прошлом — HR-директор банка, систематизировала типичные ошибки и рассказала, как их избежать.

К оценке персонала компания, как правило, прибегает в нескольких случаях:

1. Наём кандидата, когда необходимо оценить навыки и компетентность человека как профессионала, увидеть пробелы и зоны риска, которые необходимо учесть при дальнейшей работе с ним.

2. Развитие персонала в рамках построения кадрового резерва или для поддержания эволюции штата, где важно понимать сильные стороны и зоны роста персонала.

3. Оптимизация, в ходе которой определяются самые слабые в смысле профессионализма кадры и готовятся дальнейшие административные меры. Пожалуй, самая болезненная и неприятная процедура абсолютно для всех участников процесса оценки.

4. Аттестация, когда происходит освидетельствование профессиональной пригодности сотрудников в соответствии с регламентом, когда надо принципиально понимать, можно или нет допускать человека к работе.

Во всех четырех случаях оценочные мероприятия должны быть не только максимально результативными, но и гарантировать объективность. Для их организации необходимо понимать и учитывать основные типичные ошибки и ограничения. Это позволит свести к минимуму репутационные риски компании и финансовые потери, а также обеспечит максимально возможную комфортность и без того психологически непростой процедуре оценки.

Ошибки в оценке персонала не только не дают положительных результатов для бизнеса и компании, но и могут привести к потере мотивации, конфликтам и ухудшению атмосферы в коллективе. Чтобы оценка проходила максимально объективно, не последнюю роль важно отвести качественной разработке модели компетенций, экспертности асессоров, соблюдению процедуры оценки и подачи обратной связи по ее итогам.

Типичные ошибки оценки

В самом процессе проведения оценки персонала встречаются:

1. Теоретические ошибки. Это пробелы в знаниях и теоретической подготовке асессоров, ошибки в гипотезах и предположениях, неподходящие инструменты оценки, неточности в кейсах и ролевых симуляциях.

2. Ошибки измерения. Неточности в наблюдениях и их фиксации, неверная матрица сведения результатов, спешка в подведении итогов.

3. Технические ошибки. Если во время оценки (например, методом «360 градусов») используются современные технологии (например, специализированные программы для проведения тестирований на знание материала или определение типа личности), стоит отдельное внимание уделить отсутствию технологических сбоев и правильной расшифровке результатов.

4. Ошибки, связанные с «человеческим фактором». Это самые распространенные ошибки. О них поговорим подробнее.

Ошибки по причине «человеческого фактора»

Есть типичные ошибки, основанные на известных психологических эффектах. О них всегда стоит помнить как самим асессорам (чтобы вовремя отслеживать в себе признаки того или иного эффекта), так и тем, кто организует процедуру оценки.

— Предвзятость — тенденция к занижению или завышению оценок, свойственная конкретному асессору.

— Фаворитизм — оценка с влиянием личных пристрастий оценщика.

— Усреднение — тенденция к оценке по средним значениям показателей или избегание крайних оценок.

— Психологический эффект «нимба» — когда оценка ставится не объективно, а под влиянием общего яркого впечатления о человеке, как положительного, так и отрицательного. Проще говоря, харизматичному человеку, «любимцу публики», с высокой вероятностью завысят оценку, а мрачному и неприятному в общении — наоборот, занизят.

— Эффект ореола — когда оценку завышают или занижают под влиянием какой-то одной, очень яркой характеристики человека. Например, человек на оценке показал прекрасные результаты, но он известен своей скандальностью, проблемами с общением в коллективе — и оценку ему занижают.

— Приоритетность — оценка определенных выборочных зон на основе предпочтений, отдаваемых асессором одному или нескольким качествам оцениваемого.

— Ошибка «узкого времени» — когда при оценке сотрудника во внимание принимаются только события последних дней, без учета более длительного периода его работы.

— Группинг — когда результат подразделения или любой другой группы во время проведения групповой оценки автоматически воспринимается как оценка вклада каждого сотрудника.

— Отзеркаливание — когда оценивающий характеризует положительно тех сотрудников, которые разделяют его взгляды.

Организационные (процедурные) ошибки

Возможны и организаторские ошибки:

— Ошибки при формировании отчетов. Отчет должен быть читабелен и понятен, но при этом иметь все необходимые детали и адекватную трактовку.

— Демонстрация отношения или эмоций асессоров во время оценки. Это, по сути, грубейшее нарушение процедуры. Умение держать «покер фейс» — навык, необходимый каждому, кто хочет стать профессиональным экспертом в области оценки персонала.

— «Сбитый фокус» — когда пытаются оценить сразу слишком много качеств или построить слишком широкую модель компетенций.

— Подмена шаблона. Когда, например, оценивается психологическая модель или профессиональная пригодность вместо компетенций и навыков.

— Разная среда. Это когда не созданы одинаковые условия для всех оцениваемых (место, время, валидные инструменты, материалы оценки должны быть неизменными для всех участников).

Как исключить типичные ошибки

Чтобы снизить субъективизм и повысить качество оценки, асессоры, как правило, миксуют участников оценки между собой и наблюдают за их проявлениями с разных сторон. Особенное внимание тогда уделяется интегральной сессии — когда происходит совместное обсуждение оценок, выставленных разными экспертами.

Если в оценочных процедурах принимают участие представители бизнес-подразделений или сам заказчик, на итоги обязательно повлияет то, насколько детально заранее проговорена его роль и проведена подготовка. Если они будут давить, контролировать или, наоборот, полностью дистанцируются от процесса, то не стоит и начинать — результат будет плачевным.

Использование «заезженных» кейсов, неправильно подобранная модель компетенций, отсутствие экспертизы у оценщиков, субъективное мнение о компании, укороченный или затянутый формат оценочных активностей, неоткалиброванные наблюдатели — главные враги качественного результата по итогам оценки. И есть очень важное правило для процесса оценки — никогда не «вешать ярлыков», не обращать внимания на пол, внешность, политические взгляды и так далее.

Если, например, внешность для профессии является значимым фактором, это должно быть формализовано в процедуре оценки заранее и быть открытым для участника оценки.

И самое главное — при всей кажущейся дискомфортности процедуры оценки она должна быть безопасной для оцениваемого сотрудника. Анонимность и прозрачность — гаранты спокойной обстановки и естественного поведения участников. Самая критичная ошибка — отсутствие ясности критериев и непонимание последствий для оцениваемого сотрудника.

Правильных вам оценок!

Кстати, мы завели канал в Telegram, где публикуем самые интересные новости о недвижимости и риэлторских технологиях.

Если вы хотите одним из первых читать эти материалы, то подписывайтесь:

t.me/ners_news.

При перепечатке материалов указание автора и активная ссылка на сайт обязательна!